Zusammenfassung

- Die öffentlichen Aufzeichnungen von Digital Frankfurt GmbH belegen einen realen lokalen Netzwerkkontroll-Fußabdruck: RIPE NCC führt das Unternehmen als deutsches LIR, RIPE/RDAP-Einträge verknüpfen AS48152 mit Digital Frankfurt GmbH, RIPEstat erkennt angekündigten IPv4- und IPv6-Adressraum, und PeeringDB zeigt operative DE-CIX Frankfurt Peering-Einträge unter dem Digital Realty Germany Netzwerkprofil.

- Der Investitionsfall wird nicht allein durch sichtbares Netzwerkwachstum entschieden. Das Unternehmen schafft nur dann Wert, wenn die Frankfurter Colocation-, Cross-Connect-, Peering- und Kontinuitätsvorteile eine dauerhafte Preismacht generieren, nachdem Strom, Kühlung, Compliance, Upstream-Konnektivität, Kundenzentrierung und Substitute-Cloud-Optionen ihren Anteil an der Marge absorbieren.

Die wirtschaftliche Frage beginnt mit der Geographie

Das wirtschaftliche Problem von Digital Frankfurt GmbH beginnt mit einem Standortvorteil, der zugleich eine Einschränkung darstellt. Frankfurt ist nicht ein unterentwickelter Konnektivitätsgrenzmarkt, in dem Knappheit allein Renditen tragen kann. Es ist ein dichter europäischer Verkehrsmarkt, ein Finanzzentrum, ein Cloud-Region-Anker und die Heimat des DE-CIX Frankfurt, wo mehr als 1.000 lokale, regionale und globale Netzwerke erreichbar sind und der Spitzenverkehr 18 Tbit/s überschritten hat.

Diese Dichte ist wertvoll, weil Kunden Routen verkürzen, Redundanz erwerben und sich mit Gegenparteien verbinden können, ohne jede externe Verbindung wie ein Fernverkehrsproblem zu behandeln. Sie ist aber auch unerbittlich, denn Dichte lädt zum Vergleich ein. In einem Markt, in dem jeder ernsthafte Käufer Equinix, Digital Realty, DE-CIX-Partner, Hyperscale-Cloud-Anbieter, globale Carrier und Managed-Service-Broker nach einer Alternative fragen kann, ist lokale Kontrolle nicht automatisch lokale Preismacht.

Die erste kommerzielle Frage ist daher nicht, ob Digital Frankfurt einen Netzwerk-Fußabdruck hat. Das ist der Fall. Die öffentliche Evidenz zeigt eine deutsche juristische Person, eine lokale Internetregistrierungsfunktion, eine Registrierung eines autonomen Systems, angekündigten Adressraum und öffentliche Peering-Einträge. Die schwierigere Frage ist, wer für die Kontrolle bezahlt, die diese Vermögenswerte repräsentieren. Ein kleines oder mittelständisches Unternehmen mag Kontinuität, vorhersehbare Routing-Pfade und eine vertraute Frankfurter Betriebsoberfläche schätzen.

Ein Cloud-First-Unternehmen könnte es vorziehen, AWS Direct Connect, Microsoft ExpressRoute, Google Cloud Interconnect oder einen softwaredefinierten Netzwerkdienst über einen Integrator zu kaufen und die zugrunde liegende Colocation- und Peering-Komplexität größeren Plattformen zu überlassen. Ein Carrier verfügt möglicherweise bereits über eine eigene Präsenz in Frankfurt und betrachtet eine weitere lokale Route als inkrementell, nicht als strategisch. Dieselbe Geographie, die Anwendungsfälle hervorbringt, hält Kunden auch über Substitute informiert.

Deshalb ist der Kapitalrückgewinnungstest so wichtig. Lokale Netzwerkkontrolle erfordert mehr als Registry-Einträge und Exchange-Ports. Sie erfordert Rechenzentrumsfläche, Stromverträge, Kühlung, Wartung, Cross-Connect-Betrieb, Routing-Engineering, Überwachung, Missbrauchsbehandlung, Sicherheitsverfahren, Verlängerungen und einen Vertriebsweg, der technische Fähigkeiten in wiederkehrenden Umsatz umwandeln kann. Die öffentlichen Aufzeichnungen geben keine Auskunft über den Standalone-Gewinn und -Verlust von Digital Frankfurt GmbH. Sie zeigen jedoch das Kostenumfeld, in dem das Unternehmen operiert.

Die Berichterstattung von Digital Realty für 2025 weist Betriebskosten für Versorgung, Mietobjekte, Abschreibungen und Entwicklungskapital als zentrale wirtschaftliche Größen für die breitere Plattform aus. Deutsche und EU-Rechnzentrumsvorschriften fügen Energieberichterstattung, Effizienz- und Abwärmeverpflichtungen hinzu. Frankfurter Stromnetz- und Flächenbeschränkungen sind marktweite Probleme, keine unternehmensspezifischen Geheimnisse.

Die strategische Frage ist daher eng gefasst: Kann Digital Frankfurt die Kontrolle über lokale Nummernressourcen, Routing und die Nähe zur Interkonnektion in bezahlte Kundenergebnisse umwandeln, die den Vergleich mit einem größeren gebündelten Angebot überstehen? Ist die Antwort ja, dann kann das Unternehmen mehr sein als eine rechtliche Hülle um ein Campus-Netzwerk. Ist die Antwort nein, dann hat der Fußabdruck immer noch operativen Wert für das Frankfurter Ökosystem von Digital Realty, aber seine Wirtschaftlichkeit ist die eines notwendigen Plattformbestandteils und nicht die einer eigenständigen Quelle von Preismacht.

Was die öffentlichen Aufzeichnungen über das Unternehmen belegen

Die klarsten Identitätsnachweise stammen von RIPE. Die Mitgliederseite von RIPE NCC identifiziert Digital Frankfurt GmbH unter dem deutschen Mitgliedschaftseintrag, der mit dem in öffentlichen Ressourcenaufzeichnungen verwendeten Registry-Namen verknüpft ist. Der RIPE-Organisationseintrag für ORG-DFG3-RIPE führt Digital Frankfurt GmbH als deutsches LIR, nennt die Registrierungsnummer Amtsgericht Frankfurt am Main HRB 104107 und gibt die Adresse Hanauer Landstrasse 298, 60314 Frankfurt am Main, Deutschland an.

Derselbe RIPE-Eintrag listet administrative, technische und Abuse-Kontakte von Digital Realty EMEA auf, mit einer Abuse-Kontakt-E-Mail unter digitalrealty.com. Das ist ein Ressourcen-Governance-Eintrag, keine Marketingbroschüre. Er stellt fest, dass das Unternehmen Teil der Nummernressourcen- und Betriebskontaktoberfläche für eine mit Digital Realty verbundene Frankfurter Netzwerkumgebung ist.

RDAP und RIPEstat fügen die Schicht des autonomen Systems hinzu. AS48152 ist als DIGITAL-REALTY-DE registriert, und RIPEstat identifiziert den Inhaber als Digital Frankfurt GmbH. Das Registrierungsdatum ist Oktober 2016, und RIPEstat zeigt das AS als im Routing-System angekündigt an. Das AS ist nicht das Unternehmen; es ist eine Routing-Kennung unter der Kontrolle oder Verwaltung des Unternehmens. Diese Unterscheidung ist wichtig, weil ein Käufer ein ASN nicht als abstrakte Dienstleistung kauft. Der Käufer kauft Erreichbarkeit, reibungslose Interkonnektion, Redundanz und Betriebsverantwortung.

Das ASN ist ein Beleg dafür, dass Digital Frankfurt die technische und administrative Basis hat, um diese Ergebnisse zu liefern oder zu unterstützen.

Die Hinweise auf die Konzernmutter deuten auf Digital Realty. Die Tochtergesellschafts-Ausstellung von Digital Realty für 2025 führt Digital Frankfurt GmbH als deutsche Tochtergesellschaft auf. Die Frankfurter Metro-Seite von Digital Realty beschreibt einen lokalen Fußabdruck von mehr als 20 Rechenzentren, 172.000 Quadratmetern Colocation-Gesamtfläche, mehr als 340 Cloud- und Netzwerkdienstanbietern und über 480 Kunden.

Die Seiten zu den Einrichtungen platzieren mehrere Frankfurter Standorte entlang oder in der Nähe der Hanauer Landstrasse und anderer Frankfurter Adressen, während das Gesamtunternehmen sich selbst als cloud- und carrierneutralen Anbieter von Rechenzentrums-, Colocation- und Interkonnektionsdiensten beschreibt. Die Verbindung zwischen Digital Frankfurt und Digital Realty ist daher mehr als nur ein geteiltes Wort im Namen. Sie spiegelt sich in RIPE-Kontakten, den Web-Eigenschaften von Digital Realty und den SEC-Tochtergesellschafts-Angaben wider.

Es gibt Grenzen. Öffentliche Quellen zeigen weder eine eigenständige Kundenliste, eigenständige Umsätze, lokale Preisbücher, Wechselraten oder Bruttomargen von Digital Frankfurt. Öffentliche Routing-Quellen belegen keine Retail-ISP-Aktivität, keine Managed-WAN-Verträge für Unternehmen, keinen Cloud-Wiederverkauf oder ein separates Access-Network-Geschäft. Unternehmensregister und kommerzielle Registeraggregatoren liefern nützlichen Kontext, einschließlich der Frankfurter Registrierung des Unternehmens und früherer Namensverläufe, klären aber nicht die Stückkosten.

Die öffentlichen Aufzeichnungen stützen ein Unternehmen mit lokaler Ressourcen- und Infrastrukturbedeutung innerhalb des Digital Realty-Umfelds. Sie stützen nicht die Behandlung des Unternehmens als breiten deutschen Consumer-ISP oder als unabhängigen Cloud-Anbieter.

Diese Abgrenzung ist für Leser und für die Bewertung wichtig. Die stärkste vertretbare Behauptung ist, dass Digital Frankfurt GmbH ein in Frankfurt ansässiges, mit Digital Realty verbundenes Unternehmen mit RIPE LIR-Status, Routing-Nachweisen für AS48152, Adressressourcen und Interkonnektionspräsenz ist. Die schwächste Behauptung wäre, ohne Kundennachweise darauf zu schließen, dass es eine komplette Suite von Access-, Transit-, Cloud- oder Managed Services an den offenen Markt verkauft.

Das Unternehmen mag solche Dienstleistungen innerhalb eines breiteren Konzernproduktsets unterstützen, aber der öffentliche Fall muss auf dem aufgebaut werden, was sichtbar ist.

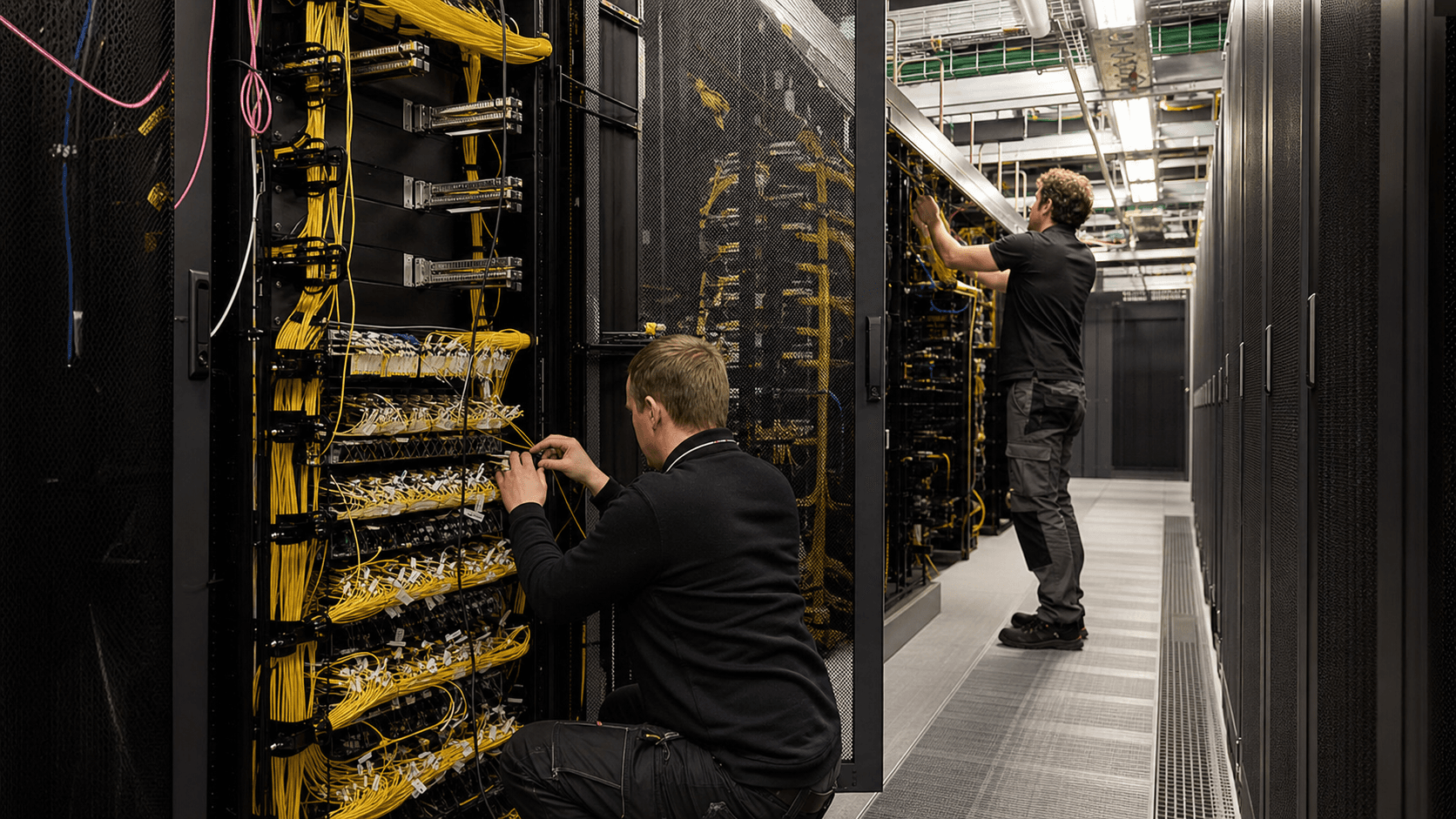

Der Netzwerk-Fußabdruck ist real, aber er ist keine Retail-Geschichte

Die Netzwerk-Evidenz ist substanziell genug, um Digital Frankfurt als mehr als einen Papiereintrag zu behandeln. Die Routing-Status-Daten von RIPEstat für AS48152 zeigen angekündigten Adressraum über IPv4 und IPv6, einschließlich 32 IPv4-Präfixen und 15 IPv6-Präfixen zum Zeitpunkt der Überprüfung, mit 25.344 IPv4-Adressen und 1.048.576 IPv6 /48-Äquivalenten in der Zusammenfassung des angekündigten Adressraums. Dieselbe RIPEstat-Ansicht zeigte volle Sichtbarkeit durch RIS-Peers sowohl für IPv4 als auch IPv6 und mehr als 150 beobachtete Nachbarn.

Öffentliche BGP-Datensätze sind dynamisch und sollten nicht wie geprüfte Kundendaten gelesen werden, aber sie zeigen, dass das Netzwerk sichtbar, geroutet und im globalen System verbunden ist.

PeeringDB fügt ein kommerziell-operatives Signal hinzu. Das Netzwerkprofil für AS48152 ist als Digital Realty Germany benannt, listet die Website als digitalrealty.com auf, beschreibt die allgemeine Peering-Richtlinie als offen und zeigt zwei operative Einträge bei DE-CIX Frankfurt, jeweils mit 10 Gbit/s, mit Route-Server-Peering auf true gesetzt. Ein Eintrag hat sowohl IPv4- als auch IPv6-Adressen; ein anderer zeigt IPv6. Das ist nicht dasselbe wie ein Vertrag mit jedem Netzwerk am Exchange.

Es ist ein Nachweis, dass das zugehörige Netzwerk von Digital Frankfurt am Exchange-Fabric präsent ist und sich öffentlich als peeringbereit zu offenen Bedingungen präsentiert.

Andere öffentliche Routing-Dienste bestätigen den Fußabdruck weitgehend, weichen aber im Detail ab. BGP.tools identifiziert AS48152 als Digital Frankfurt GmbH, registriert im Oktober 2016, aktiv unter RIPE und IPv4- sowie IPv6-Präfixe originierend. IPinfo listet mehrere RPKI-valide Bereiche und zeigt Upstream- und Peer-Beobachtungen. Unterschiede zwischen BGP.tools, IPinfo, RIPEstat und anderen Ansichten sind normal, da jede Quelle Routing-Beziehungen unterschiedlich und zu unterschiedlichen Zeiten abtastet. Die richtige Interpretation besteht nicht darin, eine einzelne Upstream-Liste als Lieferantenvertrag einzufrieren.

Die richtige Interpretation ist, dass das Netzwerk auf der üblichen Mischung aus Peering, Transit, Routenregistrierung und betrieblicher Routing-Hygiene angewiesen ist, die Rechenzentrumsnetzwerke benötigen.

Das RPKI-Signal ist positiv, aber begrenzt. Zum Beispiel gab die RPKI-Validierung von RIPEstat für ein angekündigtes, mit Digital Frankfurt verbundenes Präfix einen gültigen Status mit einer Route Origin Authorization, die AS48152 abdeckt. Das spricht für Routing-Sicherheitshygiene für das geprüfte Präfix. Es beweist nicht, dass jede Kundenroute perfekt ist, dass die gesamte Präfix-Nutzung profitabel ist oder dass das Netzwerk eine überlegene Sicherheitslage gegenüber größeren Konkurrenten hat. Es ist ein Teil der Betriebs-Evidenz, nicht das gesamte Betriebsmodell.

Die wichtige Schlussfolgerung ist, dass der Netzwerk-Fußabdruck von Digital Frankfurt Optionalität schafft. Er kann Colocation-Kunden unterstützen, die direkten Exchange-Zugang wünschen. Er kann einem Campus helfen, die Abhängigkeit von einem einzigen Transit-Provider zu reduzieren. Er kann die Servicekontinuität für Kunden verbessern, die lokale Routenkontrolle schätzen. Er kann eine Routenkontrollschicht für das breitere Frankfurter Angebot von Digital Realty bereitstellen. Aber Optionalität ist kein Umsatz.

Das Unternehmen benötigt immer noch Kunden, die diesen lokalen Fußabdruck genügend schätzen, um dafür zu bezahlen, anstatt einen globalen Carrier, einen Cloud-Exchange-Partner oder eine Managed-Konnektivitätsplattform zu bitten, ihn zu abstrahieren.

Das Geschäftsmodell ist Colocation-Kontrolle plus Interkonnektions-Optionalität

Die öffentliche Evidenz legt ein Geschäftsmodell nahe, das eher an Colocation und Interkonnektion als an Last-Mile-Zugang gebunden ist. Die Produktsprache von Digital Realty auf Konzernebene ist konsistent: Es verkauft Rechenzentrumsfläche, Strom, Kühlung, Cross-Connects, Metro-Konnektivität, Internet-Exchange-Zugang, Cloud-Konnektivität und Orchestrierung über PlatformDIGITAL und ServiceFabric. Die Sprache des Jahresberichts 2025 besagt, dass die globale Plattform mehr als 300 Einrichtungen, mehr als 55 Metros, mehr als 30 Länder und über 232.000 Cross-Connects umfasst.

Sie besagt auch, dass Standorte, Netzwerkdichte, Interkonnektionsinfrastruktur und konnektivitätszentrierte Kunden Gemeinschaften schaffen, die für Wettbewerber schwer zu replizieren sind. Genau das ist der wirtschaftliche Rahmen, in dem eine Frankfurter Netzwerkeinheit von Bedeutung ist.

In diesem Modell ist die lokale Kontrolle von Digital Frankfurt nicht wertvoll, weil sie einen nationalen Carrier nachahmt. Sie ist wertvoll, wenn sie die Reibung verringert, innerhalb eines dichten Rechenzentrumscampus zu sein. Ein Kunde kann Schränke oder Suiten mieten, Cross-Connects bestellen, bei DE-CIX peeren, Cloud-On-Ramps erreichen, private Konnektivität kaufen und Redundanz um eine physische Bereitstellung herum gestalten, die in Frankfurt verbleibt. Die Zahlungsbereitschaft des Kunden ergibt sich aus Kontrolle, Latenz, Resilienz, Komfort bei der Compliance und Betriebsgeschwindigkeit.

Die Marge des Verkäufers ergibt sich aus hoher Auslastung, Interkonnektionsanschluss, wiederholten Erweiterungen, geringer Wechselrate und der Fähigkeit, fixe Betriebskosten auf viele Kunden zu verteilen.

Diese Unterscheidung schützt die Analyse vor einem häufigen Fehler. Ein sichtbares AS und Adressblöcke machen das Unternehmen nicht automatisch zu einem wachstumsstarken ISP. Die bessere Analogie ist eine Kontrollebene um ein Rechenzentrums-Ökosystem. Wenn Digital Realty Interkonnektions- und sonstige Umsätze meldet, Cross-Connects hervorhebt, Cloud-On-Ramps und Datengemeinschaften beschreibt, dann beschreibt es die Umsatzarchitektur, in die eine lokale Netzwerkeinheit passt.

Die Einheit muss möglicherweise keinen separaten Verbrauchermarkenkampf gewinnen, wenn sie dem Frankfurter Campus hilft, ein stickigeres Infrastrukturprodukt zu verkaufen.

Das bedeutet aber auch, dass das Aufwärtspotenzial durch Anschlussraten und Kundenbedürfnisse begrenzt ist. Ein Kunde, der nur rohe Rechenleistung in einer Public Cloud wünscht, wird sich vielleicht nie darum kümmern, ob Digital Frankfurt offenes Peering bei DE-CIX hat. Ein Kunde, der eine einfache verwaltete Internetverbindung für eine Zweigstelle wünscht, kann Deutsche Telekom, Vodafone, Colt, Arelion, Lumen oder einen Managed-Network-Wiederverkäufer wählen. Ein latenzempfindlicher Handels-, Content-, SaaS- oder regulierter Datenkunde kann sich sehr für Standort, Gegenparteien, Routing und private Interkonnektion interessieren.

Das Geschäftsmodell hängt vom Mix ab, nicht vom Vorhandensein der Vermögenswerte.

Die stärkste Version der These lautet daher nicht „mehr Präfixe bedeuten mehr Wert“. Sie lautet „mehr nützliche Interkonnektionsergebnisse pro Quadratmeter und pro Kilowatt bedeuten mehr Wert“. Präfixe und Peering-Ports helfen, diese Ergebnisse zu schaffen. Sie allein sind nicht ausreichend.

Warum Frankfurt die Messlatte für die Kapitalrückgewinnung höher legt

Frankfurt ist attraktiv, weil es Kunden, Carrier, Exchanges, Finanzen, Cloud-Zugang und europäischen Verkehr konzentriert. Die Frankfurter Metro-Seite von Digital Realty sagt, dass der Markt mehr als 340 Cloud- und Netzwerkdienstanbieter und mehr als 480 Kunden im eigenen lokalen Ökosystem hat. DE-CIX beschreibt Frankfurt als Europas digitale Hauptstadt mit mehr als 18 Tbit/s Spitzenverkehr und mehr als 1.000 erreichbaren Netzwerken. Diese Zahlen machen Frankfurt zu einem der wenigen Märkte, in denen Interkonnektionsdichte ein verteidigbares Produktmerkmal sein kann und nicht nur eine allgemeine Behauptung.

Dieselbe Dichte erhöht die Kapitalanforderungen. Hochwertige Frankfurter Kapazität erfordert knappe Flächen, Netzzugang, Energiesysteme, Kühlsysteme, Sicherheit, Resilienz und Compliance-Investitionen. Die Berichterstattung von Digital Realty auf Konzernebene zeigt das Ausmaß der Belastung. Im Jahr 2025 meldete es 6,1 Milliarden US-Dollar an Gesamtbetriebserträgen, aber auch 1,43 Milliarden US-Dollar an Versorgungsaufwendungen, 1,08 Milliarden US-Dollar an Betriebskosten für Mietobjekte und 1,89 Milliarden US-Dollar an Abschreibungen.

Für 2026 gab es eine Prognose von 3,25 bis 3,75 Milliarden US-Dollar an Entwicklungsinvestitionen nach Abzug von Partnerbeiträgen, zuzüglich wiederkehrender Investitionen und aktivierter Leasingkosten von 400 bis 425 Millionen US-Dollar. Dies sind keine eigenständigen Zahlen von Digital Frankfurt, aber sie zeigen die Kostenlogik der Plattform, in der Digital Frankfurt operiert.

Die Kapitalrückgewinnung ist besonders anspruchsvoll, weil Rechenzentrumskapazität stückweise entsteht. Ein Routeneintrag kann schnell erstellt werden; profitable physische Infrastruktur nicht. Fläche, Strom, Kühlung und Glasfaser müssen verfügbar sein, bevor viele Kunden ankommen. Der Betreiber benötigt dann genügend Auslastung und genügend margenstarke Dienste, um die vorfinanzierte Investition zu decken.

Die Ergebnisse von Digital Realty für Q4 2025 zeigen, warum die Vermietungskadenz wichtig ist: Das Unternehmen meldete einen unterzeichneten, aber noch nicht begonnenen Auftragsbestand von 817 Millionen US-Dollar annualisierter GAAP-Basismiete auf seinen eigenen Anteil und eine gewichtete durchschnittliche Verzögerung von acht Monaten zwischen neuen im Quartal unterzeichneten Mietverträgen und dem vertraglichen Beginn. Diese Verzögerung ist Teil der Wirtschaftlichkeit. Eine Anlage kann sichtbare Nachfrage haben, während sie noch auf den Beginn der Einnahmen wartet.

Für Digital Frankfurt sollte die Frage der Kapitalrückgewinnung auf der Campus- und Netzwerkkontrollebene gestellt werden. Wenn lokale Routing- und Interkonnektionsdienste die Auslastung, die Erneuerungsrate, den Cross-Connect-Anschluss oder den Preis pro Kilowatt Frankfurter Fläche erhöhen, dann verdient der Netzwerkfußabdruck seine Kosten indirekt. Wenn Kunden dieselbe Fläche und denselben Strom gekauft hätten, ohne sich um AS48152, offenes Peering oder Routenkontrolle zu kümmern, dann ist der Netzwerkfußabdruck ein Unterstützungsposten. Unterstützungsposten können notwendig sein, aber sie sind nicht dasselbe wie ein separater Gewinnmotor.

Die Beweislast liegt daher bei der inkrementellen Wirtschaftlichkeit. Wie viele Kunden wählen die Frankfurter Bereitstellung, weil die lokale Interkonnektionsoberfläche besser ist? Wie viel Umsatz ist mit Cross-Connects, Peering, Internet-Exchange-Zugang, Cloud-Konnektivität und verwalteter Routenkontrolle verbunden? Wie viel Abwanderung wird vermieden, weil Kunden ihre eigenen Netzwerkbeziehungen innerhalb des Campus aufgebaut haben? Diese Fakten würden zeigen, ob der lokale Kontrollfußabdruck von Digital Frankfurt Wert produziert und nicht nur Aktivität.

Preismacht hängt von Wechselkosten ab, nicht nur von Knappheit

Der stärkste Fall für Preismacht ergibt sich aus Wechselkosten. Sobald ein Kunde Server, Speicher, Router, Sicherheitsgeräte und private Konnektivität innerhalb einer Frankfurter Einrichtung einsetzt, ist ein Umzug keine triviale Beschaffungsübung. Cross-Connects müssen neu bestellt werden. IP-Adressierung und Routing-Pläne müssen möglicherweise geändert werden. Resilienztests müssen wiederholt werden. Compliance-Dokumentationen müssen möglicherweise aktualisiert werden. Anwendungsverantwortliche müssen Risikofenster akzeptieren.

Wenn das Rechenzentrum Gegenparteien, Cloud-On-Ramps, Exchange-Ports oder Anbieter beherbergt, die der Kunde täglich nutzt, steigen die Kosten eines Ausstiegs weiter. Die Formulierung des Jahresberichts von Digital Realty besagt ausdrücklich, dass Netzwerkdichte, Kundenzentrierung und Interkonnektionsgemeinschaften für Wettbewerber schwer zu replizieren sein können. Das ist die wirtschaftliche Grundlage für Preismacht.

Die Leasingdaten von Digital Realty für Q4 2025 stützen die Vorstellung, dass die breitere Plattform zu diesem Zeitpunkt über Erneuerungskraft verfügte. Die im Quartal unterzeichneten Verlängerungsmietverträge stiegen auf Cash-Basis um 6,1 % und auf GAAP-Basis um 12,0 %. Neue Mietverträge in der Kategorie 0-1 MW plus Interkonnektion waren ebenfalls wichtig, wobei das Unternehmen Rekord-Leasingzahlen für dieses Angebot und 19 Millionen US-Dollar an Interkonnektionsbuchungen auf seinen eigenen Anteil im Quartal hervorhob.

Diese Zahlen sind auf Konzernebene, nicht spezifisch für Digital Frankfurt, aber sie zeigen, dass Produkte mit geringerer Kapazität und hohem Interkonnektionsanteil auch innerhalb eines Unternehmens, das oft mit großen Rechenzentrumskapazitäten in Verbindung gebracht wird, von Bedeutung sein können.

Allerdings ist Knappheit nicht dasselbe wie ein Monopol. Frankfurter Kunden können eine Digital Realty-Bereitstellung mit Equinix Frankfurt, direkten Diensten von DE-CIX, Cloud-Direct-Connect-Optionen, Carrier-Colocation, Managed-Konnektivitätsanbietern und hybriden Cloud-Architekturen vergleichen, die den Bedarf an kundenbetriebener Netzwerkausrüstung reduzieren. Equinix vermarktet Frankfurt als ein carrier-dichtes Ökosystem, das von DE-CIX verankert wird, und beansprucht Tausende von Unternehmen und Netzwerkdienstanbietern auf seiner Plattform.

AWS, Microsoft und Google bieten alle private Konnektivitätskonstrukte an, die die Kaufentscheidung des Kunden eher cloud-geführt als einrichtungsgeführt erscheinen lassen können. Wenn das tatsächliche Bedürfnis des Kunden „sicherer privater Pfad zur Cloud“ ist, ist ein lokaler Netzwerkfußabdruck nur eine Möglichkeit, ihn zu erfüllen.

Preismacht hängt daher davon ab, wo Digital Frankfurt im Kontrollstapel des Kunden steht. Ist es nur ein weiterer Weg ins Internet, kann der Kunde substituieren. Ist es Teil einer schwer nachzubildenden Bereitstellung mit physischer Ausrüstung, mehreren Gegenparteien, Exchange-Peering, Cloud-Zugang und Betriebsvertrauen, hat der Verkäufer mehr Spielraum. Derselbe technische Vermögenswert kann Ware oder strategisch sein, abhängig davon, ob er in die Architektur des Kunden eingebettet ist.

Der praktische Test ist das Erneuerungsverhalten. Kauft der Kunde im Laufe der Zeit mehr Cross-Connects? Expandiert er in derselben Metro, anstatt zu einem anderen Anbieter zu wechseln? Zahlt er für dual-homed-Designs, die die Netzwerkoberfläche von Digital Frankfurt nutzen? Akzeptiert er Preiserhöhungen, weil das Betriebsrisiko mehr zählt als ein niedrigeres monatliches Angebot? Ohne diese Fakten sollte die sichtbare Netzwerkgröße als Fähigkeit gelesen werden, Preismacht zu erlangen, nicht als Beweis, dass Preismacht bereits erlangt wurde.

Abhängigkeit von Lieferanten schmälert den Vorteil der lokalen Kontrolle

Lokale Kontrolle hängt dennoch von Lieferanten ab. AS48152 kann peeren, Präfixe originieren und Routing-Richtlinien verwalten, aber die Servicequalität hängt letztlich von Upstream-Carriern, Exchange-Fabrics, Glasfaserouten, Stromlieferung, Geräteherstellern, Kühlsystemen, Sicherheitsdiensten, Softwareplattformen und qualifizierten Netzwerktechnikern ab. Öffentliche BGP-Quellen identifizieren Verbindungen zu großen Transit- und Netzwerkbetreibern, während PeeringDB die Teilnahme am Route-Server von DE-CIX zeigt. Dies sind Stärken, weil sie die Reichweite diversifizieren.

Es sind auch Abhängigkeiten, weil das Wertversprechen durch Ausfälle außerhalb der unmittelbaren rechtlichen Einheit beschädigt werden kann.

Strom ist die sichtbarste Abhängigkeit im Rechenzentrumsmodell. Der Jahresbericht von Digital Realty sagt, dass elektrische Energie ein wesentlicher Bestandteil der Betriebskosten ist, und warnt, dass höhere Energiekosten, regulatorische Änderungen, Kohlenstoffvorschriften, Zölle, Netzbeschränkungen und Einschränkungen der Notstromversorgung Kosten und Betrieb beeinflussen können. Diese Sprache ist breit, aber sie ist direkt relevant für Frankfurt.

Ein lokaler Netzwerkkontroll-Fußabdruck schützt einen Kunden nicht, wenn der Standort keinen Strom zu einem Preis und einer Zuverlässigkeit beziehen kann, die den versprochenen Service unterstützen. Die Verfügbarkeit und die Kosten von Strom können daher darüber entscheiden, ob Netzwerkvorteile in Margen umgewandelt werden.

Auch Ausrüstung und Bauversorgung sind wichtig. Rechenzentrumsbetreiber sind auf Schaltanlagen, Generatoren, USV-Systeme, Batterien, Kühlgeräte, Glasfaser, optische Ausrüstung, Router und spezialisierte Baukapazitäten angewiesen. Digital Realty sagt, dass seine Größe und Einkaufsbeziehungen Kosten senken und Lieferzeiten verkürzen können, aber dieser Vorteil gehört zur größeren Plattform. Eine lokale Einheit profitiert davon nur, wenn Konzernbeschaffung, Engineering und Kapitalallokation die Frankfurter Anlagen wettbewerbsfähig halten.

In einem begrenzten Markt kann ein Vorteil der Muttergesellschaft den Unterschied ausmachen zwischen einem lokalen Fußabdruck, der skaliert, und einem, der betrieblich nützlich, aber kapazitätsbeschränkt bleibt.

Die Lieferantenthematik schmälert auch den Wert von „lokal“ als Marketingbehauptung. Ein Kunde mag einen lokalen Frankfurter Service wünschen, aber viele der kritischen Inputs sind im wirtschaftlichen Sinne nicht lokal. Transitkapazität kann von internationalen Carriern geliefert werden. Cloud-Zugang kann von einem Hyperscaler abhängen. Hardware-Lieferketten sind global. Energiepolitik ist national und europäisch. Lokale Kontrolle ist auf der Routing-, Einrichtungs- und Betriebsebene bedeutsam; sie ist keine vollständige Unabhängigkeit von externen Systemen.

Die Investitionsschlussfolgerung lautet, dass die Lieferantenabhängigkeit die Position von Digital Frankfurt nicht ungültig macht. Sie definiert die Kostenkurve. Das Unternehmen kann Renditen erzielen, wenn es lokale Kontrolle nutzt, um das Kundenrisiko zu reduzieren, und Konzerngröße, um die Inputkosten zu senken. Es wird Schwierigkeiten haben, wenn es die Lieferanteninflation absorbieren muss, während Kunden das Ergebnis mit einfacheren gebündelten Alternativen vergleichen.

Kunden haben mehr Substitute, als ein Campus-Plan vermuten lässt

Das Substitut-Set des Kunden ist breiter als „ein anderer Raum in einem anderen Rechenzentrum“. Ein Frankfurter Käufer kann einen anderen Colocation-Anbieter wählen, ein von einem Carrier verwaltetes privates Netzwerk, eine Cloud-Direct-Connect-Vereinbarung, eine softwaredefinierte Interkonnektionsplattform oder eine Architektur, die mehr Workloads in eine Hyperscale-Cloud-Region verlagert. AWS listet Direct Connect-Standorte, die mit der Region Frankfurt verbunden sind.

Microsoft beschreibt ExpressRoute-Peering-Standorte als Eintrittspunkte in sein Netzwerk und sagt, dass Kunden auf Azure-Dienste in einer geopolitischen Region zugreifen können, indem sie sich mit mindestens einem ExpressRoute-Standort verbinden. Google Cloud listet Frankfurter Colocation-Einrichtungen für Cloud Interconnect auf. Diese Dienste können eine komplexe Interkonnektionsanforderung in einen Cloud-Beschaffungs-Workflow verwandeln.

Für einige Kunden reicht das aus. Ein Unternehmen, das sicheren Zugang zu Cloud-Workloads wünscht, zieht es vielleicht vor, über einen Carrier oder Cloud-Partner zu kontrahieren, anstatt Router, Peering-Richtlinien und Exchange-Beziehungen zu betreiben. Ein Softwareunternehmen, das Resilienz über Regionen hinweg benötigt, kann Frankfurt als einen Knoten in einer Cloud-Architektur behandeln, nicht als Ort, um physische Kontrolle aufzubauen. Ein zweigstellenreicher KMU mag die Kontinuität des Managed Service schätzen, aber ihm das Engineering-Team fehlen, um direktes Peering zu nutzen.

In diesen Fällen muss der lokale Kontrollfußabdruck von Digital Frankfurt durch ein einfacheres Angebot verpackt werden, oder er riskiert, technisch stark, aber kommerziell unsichtbar zu sein.

Für andere Kunden sind die Substitute unvollständig. Finanzdienstleister, Content-Distribution, Gaming, SaaS-Plattformen, Netzwerkanbieter, Nutzer regulierter Daten und latenzempfindliche Unternehmen müssen oft kontrollieren, wo der Verkehr auf Gegenparteien trifft. Sie möchten möglicherweise physische Ausrüstung in der Nähe von DE-CIX, private Cross-Connects zu mehreren Carriern, Routendiversität, bekannte Einrichtungen und direkte Betriebsverantwortung. Für diese Kunden kann ein Hyperscaler oder ein verwaltetes Netzwerk einen Teil des Problems lösen, aber nicht das gesamte Problem.

Sie benötigen immer noch einen neutralen Treffpunkt, an dem ihre eigene Infrastruktur, Partner, Clouds und Carrier miteinander verbunden werden können.

Das Wettbewerbsfeld ist daher Segmentierung. Digital Frankfurt muss nicht der billigste Weg für jedes deutsche Unternehmen sein, um ins Internet zu gelangen. Es muss Teil der besten Antwort für Kunden sein, die Wert auf Frankfurtspezifische Kontrolle legen. Je mehr der Kunde Routenwahl, Gegenparteiendichte, Vor-Ort-Ausrüstung, private Interkonnektion und Kontinuitätsnachweise schätzt, desto stärker wird der Fall für Digital Frankfurt. Je mehr der Kunde Einfachheit, Einzelanbieter-Beschaffung oder Cloud-Abstraktion schätzt, desto schwächer wird er.

Hier kann sichtbares Wachstum irreführen. Mehr Verkehr in Frankfurt, mehr Cloud-Nutzung und mehr Rechenzentrumsnachfrage können jedem Anbieter helfen. Sie beweisen nicht, dass die lokale Netzwerkkontrolle den Gewinn einfängt. Der Gewinn kann dem Hyperscaler, dem Carrier, dem Einrichtungsvermieter, dem Exchange, dem Managed-Service-Broker oder dem Gerätehersteller zufließen. Der Wert von Digital Frankfurt hängt davon ab, wo es in dieser Kette sitzt und ob Kunden es für differenzierte Kontrolle bezahlen, anstatt es zu versteckter Infrastruktur werden zu lassen.

Umsatzwachstum und Wertschöpfung sind unterschiedliche Tests

Die breiteren Wachstumssignale von Digital Realty sind stark. Das Unternehmen meldete für 2025 Gesamtbetriebserträge von 6,11 Milliarden US-Dollar, gegenüber 5,55 Milliarden US-Dollar im Jahr 2024, und für Q4 2025 Einnahmen von 1,63 Milliarden US-Dollar. Es meldete auch ein großes Entwicklungsportfolio, erhebliches Leasing und eine mit Cloud- und KI-Roadmaps verbundene Nachfrage. Frankfurt selbst ist ein Markt mit hoher Dichte, in dem Digital Realty für ein großes Ökosystem aus Cloud-, Netzwerk-, Unternehmens-, Content- und Finanzkunden wirbt.

Diese Fakten stützen die Vorstellung, dass Digital Frankfurt in einem wachsenden Nachfrageumfeld operiert.

Aber Wertschöpfung erfordert Kapitalrendite. Der Umsatz kann steigen, weil mehr Kapazität gebaut wird, mehr Strom weiterverkauft wird, Versorgungsdurchleitungen zunehmen oder Inflation durch Verträge weitergegeben wird. Das bedeutet nicht automatisch, dass die inkrementellen Renditen attraktiv sind. Die Betriebsrechnung von Digital Realty trennt Mieterträge, Erstattungen von Versorgungsleistungen der Mieter, Interkonnektions- und sonstige Erträge, Gebühreneinnahmen, Versorgungsaufwendungen, Betriebskosten der Liegenschaften, Abschreibungen und andere Kosten.

Für einen lokalen Kontrollfußabdruck ist die interessanteste Wertlinie nicht das grobe Verkehrswachstum. Es sind margenstarke wiederkehrende Service-Erträge, die mit Cross-Connects, Interkonnektion, Routenkontrolle und Kundenbindung verbunden sind.

Deshalb fragt die Kernfrage des Artikels, ob Digital Frankfurt die Kapital- und Betriebskosten decken kann, wenn Substitute existieren. Eine Einrichtung kann voll, aber unterpreist sein. Ein Netzwerk kann ausgelastet, aber margenschwach sein. Ein Exchange-Port kann betriebsbereit, aber strategisch undifferenziert sein. Ein lokales LIR kann die Gruppe unterstützen, aber keinen eigenständigen wirtschaftlichen Überschuss schaffen.

Der Nachweis muss aus Fakten kommen wie den tatsächlich realisierten Verlängerungsspannen in Frankfurt, den Interkonnektionsumsätzen pro Kunde, dem Cross-Connect-Wachstum, der Abwanderung, der Betriebszeit, der Kundenzentrierung, der Deckung der Stromkosten und den inkrementellen Renditen aus lokalen Netzwerkinvestitionen.

Der stärkste verfügbare Proxy ist die Dynamik von Digital Realty bei Interkonnektion und kleineren Bereitstellungen auf Konzernebene. Die Buchungen im Q4 2025 umfassten die Kategorie 0-1 MW und Interkonnektion als bedeutende Beiträge, und die jährlichen Interkonnektions- und sonstigen Erträge betrugen 478,7 Millionen US-Dollar. Das deutet darauf hin, dass das Unternehmen versteht, dass Konnektivitätsdienste mehr als eine Nebenfunktion sein können. Dennoch können Konzernzahlen nicht Digital Frankfurt zugewiesen werden, ohne zu viel zu behaupten. Sie stützen das Geschäftsmodell, nicht eine lokale Ertragsschlussfolgerung.

Investoren und Kunden sollten daher das Vorhandensein von Nachfrage von der Verteilung der Wirtschaftlichkeit trennen. Der Frankfurter Verkehr kann wachsen, während der Preiswettbewerb die lokale Netzwerkebene komprimiert. Die Cloud-Adoption kann die Datenbewegung erhöhen, während Hyperscaler die Kundenbeziehung erobern. Regulierung kann die Nachfrage nach lokaler Datenkontrolle erhöhen, aber auch die Compliance-Kosten steigern. Das Unternehmen schafft nur dann Wert, wenn seine Rolle in der Kette sowohl notwendig als auch monetarisiert ist.

Regulierungs- und Energieregeln machen Effizienz zu einer Margenfrage

Die deutsche und die EU-Energiepolitik machen die Rechenzentrumseffizienz von einem Reputationsproblem zu einer Betriebsbeschränkung. Die Europäische Kommission sagt, dass die Energieeffizienzrichtlinie Überwachungs- und Berichtspflichten für Rechenzentren eingeführt hat und dass die Delegierte Verordnung EU 2024/1364 Informationen und Schlüsselleistungsindikatoren für die Berichtspflicht festlegt. EU-Materialien beschreiben eine Berichtsschwelle für Rechenzentren mit erheblichem Energieverbrauch, und die Kommission bereitet weitere Arbeiten zur Energieeffizienz von Rechenzentren vor.

Diese Regeln erhöhen den Transparenzdruck selbst dann, wenn standortspezifische kommerzielle Details vertraulich bleiben.

Deutschland fügt strengere lokale Anforderungen hinzu. Die Bundesenergieeffizienzpolitik verlangt von neuen Rechenzentren ab Juli 2026 die Einhaltung technischer Effizienzstandards und die Sicherstellung der Abwärmenutzung. Juristische Zusammenfassungen des deutschen Energieeffizienzgesetzes beschreiben Managementsystempflichten, PUE-Ziele, Zertifizierungsschwellen für größere Standorte und gestaffelte Anforderungen zur Abwärmenutzung.

Einige Ziele befanden sich 2026 in der Diskussion um Änderungen, aber die Richtung ist klar: Rechenzentrumsbetreiber in Deutschland sehen sich einem politischen Umfeld gegenüber, das zunehmend den Nachweis effizienter Stromnutzung und nützlicher Wärmehandhabung verlangt.

Für Digital Frankfurt ist das von Bedeutung, weil lokale Kontrolle stromintensive Kontrolle ist. Routing-Ausrüstung ist nicht der Hauptenergieverbraucher im Vergleich zu Servern und Kühlung, aber der Netzwerkfußabdruck befindet sich innerhalb eines Einrichtungskostenstapels. Wenn die Frankfurter Stromkosten steigen, wenn der Netzanschluss teurer wird, wenn Kühlungsnachrüstungen erforderlich sind oder wenn die Integration der Abwärme Kapitalkosten hinzufügt, schmälert sich die Marge, die für die Deckung lokaler Netzwerkinvestitionen zur Verfügung steht.

Umgekehrt können effiziente Einrichtungen, die Beschaffung erneuerbarer Energien und glaubwürdige Wärmenutzungspläne zu Wettbewerbsmerkmalen für Kunden mit eigenen Nachhaltigkeitsverpflichtungen werden.

Die Berichterstattung von Digital Realty zeigt, dass das Unternehmen dies als strategisches Thema behandelt. Es berichtet Energie- und Wasserkennzahlen, nimmt für viele EU-Einrichtungen am EU Code of Conduct for Energy Efficiency in Data Centres teil, gibt an, den Energieverbrauch des europäischen Portfolios mit sauberer und erneuerbarer Energie zu decken, und nutzt ISO 14001- und ISO 50001-Zertifizierungen in Teilen des globalen Portfolios. Diese Aussagen sind auf Konzernebene und sollten nicht als ein Prüfbericht für den Standort Digital Frankfurt behandelt werden.

Sie zeigen jedoch, dass die Muttergesellschaft über die Systeme und die Berichtssprache verfügt, die von einem großen Betreiber in regulierten europäischen Märkten erwartet werden.

Die wirtschaftliche Frage ist, ob Kunden für diese Compliance-Fähigkeit bezahlen. Einige werden es tun. Ein reguliertes Unternehmen mag einen Anbieter schätzen, der Energie-, Sicherheits-, Standort- und Kontinuitätskontrollen dokumentieren kann. Andere mögen Compliance als Mindestanforderung betrachten und dennoch den günstigsten akzeptablen Anbieter wählen. Im ersten Fall unterstützt die Regulierung die Preismacht. Im zweiten Fall erhöht die Regulierung die Kostenuntergrenze. Das Ergebnis von Digital Frankfurt hängt davon ab, welches Kundensegment die lokale Nachfrage dominiert.

Inoffizielle Signale stützen Vorsicht, nicht eine größere Behauptung

Inoffizielle Marktsignale sind nur dann nützlich, wenn sie in ihrer Spur bleiben. IPinfo, BGP.tools, Scamalytics, TestMy, IODA, PCH, Euro-IX und ähnliche Quellen können Routing-Sichtbarkeit, Exchange-Teilnahme, IP-Reputation, Speedtest-Traces, Ausfallbeobachtungen oder Klassifizierungen Dritter offenlegen. Sie können keine Umsätze, Kundenzufriedenheit, Vertragsbedingungen oder strategische Absichten beweisen. Für Digital Frankfurt stützen die inoffiziellen Signale im Allgemeinen die Existenz eines gerouteten, serverorientierten, mit einem Rechenzentrum verbundenen Fußabdrucks.

Sie stützen nicht die Behauptung, dass das Unternehmen ein großer Retail-ISP ist oder dass Kunden es weithin als eigenständige Marke betrachten.

Scamalytics klassifiziert den Verkehr von Digital Frankfurt als potenziell niedriges Betrugsrisiko und gibt an, dass viele der IP-Adressen mit Servern verbunden sind. Das ist richtungweisend konsistent mit einer Rechenzentrums- und Hosting-Umgebung, nicht mit einem Verbraucherzugangsnetzwerk. TestMy hostet eine Speedtest-Seite für den Anbieter, aber öffentliche Speedtest-Einträge können spärlich, nutzergesteuert und nicht repräsentativ sein. IODA stellt eine Ausfallüberwachungsseite für AS48152 bereit, aber Ausfallseiten erfordern eine sorgfältige Interpretation der Zeitfenster und begründen für sich genommen noch keine Servicequalität.

Diese Signale werden am besten als Leitplanken gegen Übertreibungen genutzt.

Das Fehlen breiter öffentlicher Kundenmeinungen ist ebenfalls ein Signal, wenn auch ein schwaches. Viele Infrastrukturanbieter sind genau deshalb kommerziell wichtig, weil ihre Kunden nicht in öffentlichen Foren über sie sprechen. Eine ruhige Kundenoberfläche kann geringe Einzelhandelssichtbarkeit bedeuten, nicht geringen operativen Wert. Es kann auch bedeuten, dass die Marke nicht der kundenorientierte Verkäufer ist und dass die wirtschaftliche Beziehung über Digital Realty oder Partnerverträge abgewickelt wird.

Für ein Unternehmen wie Digital Frankfurt sollte die Stille den Analysten eher zur Infrastrukturökonomie als zur Markenökonomie drängen.

Die Routing-Evidenz ist aussagekräftiger als die Stimmungs-Evidenz. Wenn das Netzwerk nicht angekündigt, nicht sichtbar oder nicht an einem Exchange präsent wäre, wäre die These der lokalen Kontrolle schwach. Stattdessen ist das Netzwerk sichtbar und präsent. Die ungelöste Frage ist die Monetarisierung. Inoffizielle Signale können zeigen, dass ein Fußabdruck existiert und betriebsbereit erscheint. Sie können nicht zeigen, dass er seine Kosten verdient.

Diese Vorsicht ist kein negatives Fazit. Sie ist der korrekte Standard für ein Unternehmen, dessen öffentliche Evidenz technisch und unternehmensbezogen und nicht werblich ist. Die Fakten rechtfertigen ernsthafte Aufmerksamkeit für Digital Frankfurt als Teil der Frankfurter Netzwerkkontrollschicht. Sie rechtfertigen nicht, die Lücken mit Annahmen über Dienste, Kunden oder Margen zu füllen.

Was das Urteil ändern würde

Das aktuelle Urteil ist ausgewogen: Digital Frankfurt GmbH hat einen glaubwürdigen lokalen Netzwerkkontroll-Fußabdruck, aber die öffentliche Evidenz reicht nicht aus, um zu schließen, dass der Fußabdruck eigenständig attraktive Renditen erzielt. Die Vermögenswerte sind strategisch nützlich, weil sie in Frankfurt sitzen, mit dem Ökosystem von Digital Realty verbunden sind und in Quellen von RIPE, BGP, PeeringDB und DE-CIX sichtbar sind. Die Risiken sind ebenso konkret: hohe Kapitalintensität, Strom- und Compliance-Kosten, Lieferantenabhängigkeit, starke Wettbewerber und Cloud-Substitute, die die Kaufentscheidung des Kunden vereinfachen können.

Mehrere Fakten würden den Fall stärken. Der erste sind lokale Finanzdaten, die Frankfurtspezifische Interkonnektionserträge, Cross-Connect-Wachstum und Margen nach Strom- und Betriebskosten zeigen. Der zweite sind Kundendaten, die zeigen, dass Käufer die Frankfurter Bereitstellungen von Digital Realty wählen, weil AS48152, die DE-CIX-Präsenz, der Cloud-Zugang und die lokale Routenkontrolle Probleme lösen, die Substitute nicht lösen. Der dritte sind Erneuerungsdaten, die zeigen, dass Kunden höhere Preise akzeptieren, weil ein Umzug ein Betriebsrisiko schaffen würde.

Der vierte sind Auslastungsdaten, die zeigen, dass zusätzliche Frankfurter Kapazität zu Renditen über den Kapitalkosten vermietet wird und nicht nur zu markträumenden Preisen gefüllt wird.

Betriebliche Evidenz wäre ebenfalls von Bedeutung. Öffentlich dokumentierte Betriebszeit, Verbesserungen der Routendiversität, RPKI-Abdeckung, Missbrauchsreaktionsleistung, Energieeffizienzkennzahlen und die Implementierung der Abwärmenutzung würden helfen zu zeigen, dass die lokale Kontrolle gut gemanagt wird. Mehr DE-CIX-Kapazität, mehr direkte Cloud-On-Ramp-Beteiligung oder eine klarere Integration mit ServiceFabric von Digital Realty würden die Vorstellung stützen, dass die Netzwerkebene wertvoller und nicht ersetzbarer wird.

Umgekehrt würden schrumpfende Peer-Sichtbarkeit, schwache Routing-Hygiene, wiederholte Ausfallsignale oder die Abhängigkeit von einer engen Gruppe von Upstreams den Fall schwächen.

Wettbewerbliche Evidenz würde am meisten auf Kundenebene zählen. Wenn Frankfurter Kunden sich um Hyperscale-Cloud-native Vernetzung oder große Carrier-Bündel konsolidieren, nimmt der Wert der lokalen eigenständigen Kontrolle ab, es sei denn, Digital Frankfurt ist in diese Bündel eingebettet. Wenn Kunden weiterhin neutrale Colocation, physischen Gegenparteizugang und Routenwahl benötigen, bleibt die lokale Kontrolle wertvoll. Das Unternehmen muss nicht jedes Substitut schlagen. Es muss die beste Antwort für Kunden sein, deren Kosten des Kontrollverlusts höher sind als die Prämie, die sie dafür zahlen, sie zu behalten.

Bis diese Fakten sichtbar sind, ist die sicherste Schlussfolgerung, dass Digital Frankfurt GmbH eine reale und relevante Infrastruktureinheit ist, deren wirtschaftlicher Wert davon abhängt, Kontrolle zu monetarisieren, nicht nur zu zeigen. Frankfurt gibt ihm eine starke Bühne. Digital Realty gibt ihm den Skalierungskontext. RIPE und öffentliche Routing-Daten geben ihm technische Glaubwürdigkeit.

Die offene Frage ist, ob der lokale Kontrollfußabdruck genügend inkrementellen Kundennutzen produziert, um für die Kapital-, Strom-, Compliance- und Betriebslast zu bezahlen, die damit verbunden ist, in einem der wettbewerbsintensivsten Netzwerkmärkte Europas lokal zu sein.