Zusammenfassung

- Deutsche GigaNetz GmbH ist nicht nur ein Wiederverkäufer von Breitbandanschlüssen auf Einzelhandelsebene. Das Unternehmen ist ein in Hamburg ansässiger Glasfaserbauer, Zugangsanbieter und Open-Access-Netzbetreiber, der von Infrastrukturinvestoren unterstützt wird und veröffentlichte Privatkunden- und Geschäftskundentarife, Großhandelspartnerschaften sowie registrierte Internet-Ressourcen besitzt.

- Die öffentlichen Anzeichen deuten auf ein Unternehmen hin, dessen strategischer Wert davon abhängt, hohe Investitionen in Tiefbauarbeiten in wiederkehrende, hochbindende Umsätze umzuwandeln. Die Jahresabschlüsse 2024 zeigen ein rasches Wachstum des Netzfußabdrucks, aber auch einen hohen operativen Verlust, einen negativen Cashflow, eine erhebliche Abhängigkeit von Finanzierung und eine aktive Kundenbasis, die noch hinter der Größe des entstehenden Netzes zurückbleibt.

- Zuverlässigkeit ist das wirtschaftliche Kernargument. Die Frage ist nicht, ob Glasfaser technisch besser ist als Kupfer oder Kabel. Es geht darum, ob genügend Kunden in den lokalen Märkten von DGN zahlen, bleiben und Upgrades kaufen – und dies in einem Umfang, der die Baukosten, aktive Technik, Support, vorgelagerte Konnektivität, Sicherheitsanforderungen und Kapitalkosten deckt.

- Open Access kann die Auslastung verbessern, wenn Partner Nachfrage auf die von DGN gebauten Netze bringen. Er kann aber auch die Kontrolle über den Endkunden einschränken und die Margen drücken, falls der Betreiber zu einer reinen Großhandelsschicht in Märkten wird, in denen nationale Marken die Kundenbeziehung besitzen.

Zuverlässigkeit ist nur dann ein Produkt, wenn jemand dafür zahlt

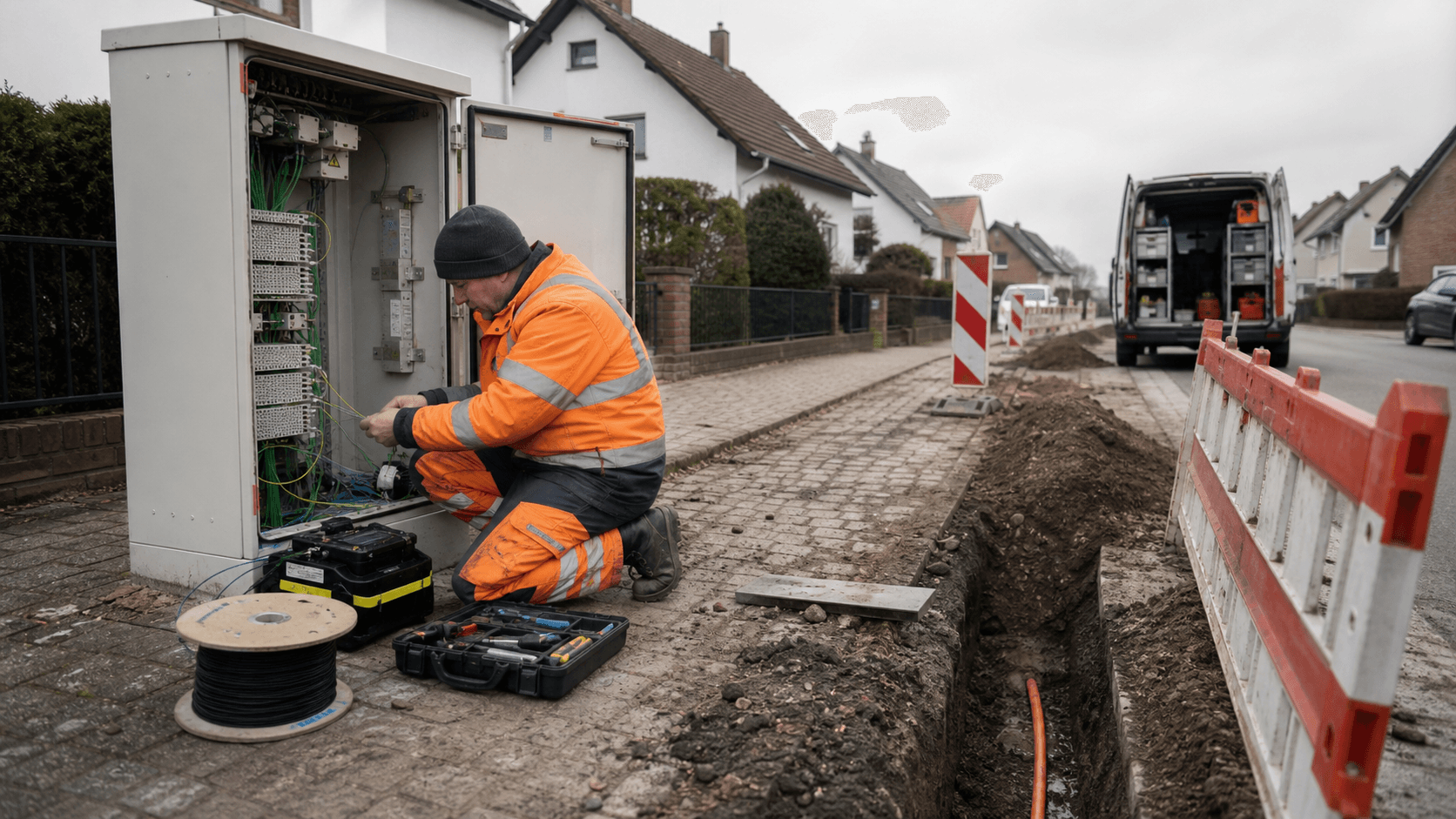

Deutsche GigaNetz GmbH präsentiert Glasfaser als Zuverlässigkeitsprodukt und nicht nur als schnellere Zugangsleitung. Diese Unterscheidung ist wichtig, denn die Wirtschaftlichkeit privat finanzierter Glasfasernetze ist unerbittlich. Ein regionaler Glasfaserbetreiber muss investieren, bevor er weiß, ob genügend lokale Haushalte und Unternehmen den Dienst aktivieren, über die Promotionsphase hinaus bleiben und die Verbindung für Anwendungen nutzen, die den Dienst schwer ersetzbar machen. Die offizielle Bandbreite sieht der Kunde auf einem Tarifblatt.

Die wirtschaftliche Last dahinter ist weniger sichtbar: Leerrohre, Glasfaser, Points of Presence, aktive Netzwerktechnik, Kundengeräte, Außendiensttechniker, Großhandels- oder Upstream-Konnektivität, Cybersicherheitsprozesse, Abrechnung, Kundensupport und Finanzierungskosten.

Die öffentlichen Business-Seiten von DGN formulieren diesen Zielkonflikt explizit. Das Unternehmen bietet seine Business-Anschlüsse mit Fokus auf Stabilität, symmetrischer Kapazität, garantierter oder konstanter Leistung, festen IP-Adressoptionen, Sprachkanälen, Service-Support und in den höheren Tarifen sogar mit Angeboten basierend auf individuellen ProNet-Angeboten mit dedizierter Punkt-zu-Punkt-Verbindung und Business-Service-Verpflichtungen an. Das ist die richtige Produktsprache für ein Unternehmen, das über einen reinen Commodity-Breitbandmarkt hinauswachsen möchte.

Ein kleineres Unternehmen bewertet eine Leitung möglicherweise anders als ein Privathaushalt, wenn Kartenzahlungen, Cloud-Software, VoIP-Systeme, Remotearbeit, Gebäudesteuerung oder Kundenkommunikation von der Verbindung abhängen. Ein größerer Standort zahlt vielleicht für symmetrischen Datendurchsatz, feste IPv4-Optionen, SIP-Trunking, IPv6-Adressraum und Verfügbarkeits-Support, denn Ausfallzeiten kosten bares Geld.

Das Problem: Zuverlässigkeit ist nur dann wertvoll, wenn der Käufer sie erkennt und der Betreiber sie beständig liefern kann. Deutsche Breitbandkunden haben an vielen Orten glaubwürdige Alternativen: Kupferanschlüsse funktionieren weiterhin für eine große Basis, Kabel ist in vielen urbanen und suburbanen Gebieten ein leistungsfähiger Ersatz, Mobilfunk deckt einige Anwendungsfälle ab, und der etablierte oder ein rivalisierender Glasfaseranbieter kann auftauchen, sobald eine Kommune attraktiv wird. DGN muss daher einen technischen Vorsprung in eine wahrgenommene Premiumdienstleistung verwandeln.

Der stärkste Teil der These ist nicht „Glasfaser ist besser“. Er lautet: „Dieses lokale Glasfasernetz ist so zuverlässig, lokal so reaktionsschnell und betrieblich so unterstützt, dass Haushalte und Unternehmen es wählen, behalten und ausbauen.“

Deshalb sollte man dieses Unternehmen am besten als Konversionsproblem betrachten. Die öffentlichen Aufzeichnungen zeigen bereits, dass Kapital in Netzinfrastruktur und Ausbaugebiete fließt. Der schwierigere Nachweis ist, ob diese Anlagen tatsächlich aktivierte Leitungen, stabile Durchschnittsumsätze, Großhandelsnutzung und eine nennenswerte Premiumakzeptanz bei Geschäftskunden in einem Tempo erzeugen, das die Belastung durch Investitionen, Zinsen und operativen Support übertrifft. Behandeln Kunden DGN als Discount-Breitbandangebot, trägt das Unternehmen die Kosten der Zuverlässigkeit ohne den Umsatzzuschlag.

Sehen sie es als kritische Infrastruktur, kann dasselbe Netz höhere Kundenbindung, breitere Servicepakete und eine bessere Anlagenauslastung tragen.

Die Unternehmensgrenze ist klarer als die Netzgrenze

Die rechtliche und operative Identität ist überschaubar. Deutsche GigaNetz GmbH ist eine deutsche GmbH mit Sitz in Hamburg, mit öffentlichen Handelsregistereinträgen und eigenem Impressum. Auf der Website werden DWS Group und InfraRed Capital Partners als Hauptinvestoren genannt und das Unternehmen als langfristiger Qualitätsanbieter beschrieben, der auf den FTTH-Ausbau, lokale Kooperation und Open-Access-Netze setzt.

Das Unternehmen stellt sich zudem als in einer Vielzahl deutscher Kommunen über mehrere Bundesländer hinweg aktiv dar, wobei eine Ausbaustatus-Seite Orte in der Vorvermarktung, im Bau, im aktiven Service sowie in pausierten oder gestoppten Vermarktungsphasen auflistet.

Das bedeutet nicht, dass die Netzgrenze einfach ist. Ein Privatkunde sieht eine Marke und eine Rechnung. Die öffentliche technische Evidenz zeigt eine komplexere Realität. DGN ist in der RIPE-Gemeinschaft als Local Internet Registry registriert und verfügt über mit dem Unternehmen verbundene Internet-Ressourcen, darunter eine IPv6-Zuteilung und IPv4-Adressraum. Die Ressourcenaufzeichnungen zeigen auch Routen, die von AS62336 stammen, das wiederum in öffentlichen Routing-Daten und PeeringDB mit PURtel.com GmbH in Verbindung gebracht wird. Das ist in Zugangsnetzen nicht unüblich.

Ein regionales Glasfaserunternehmen kann eigene oder ihm zugewiesene Nummernressourcen besitzen, eine Zugangsinfrastruktur betreiben, Partner für Backbone- oder Routing-Funktionen nutzen, Transit einkaufen, sich mit Großhandelsplattformen zusammenschließen und dennoch der Service-Provider des Kunden bleiben. Aber der Unterschied ist für die Zuverlässigkeitsanalyse wichtig.

Passive Glasfaser bis zum Gebäude zu besitzen ist nicht dasselbe wie jede Schicht der Internet-Erreichbarkeit zu kontrollieren. Passive Infrastruktur kann eine lange Nutzungsdauer und einen lokalen strategischen Wert haben. Aktive Elektronik hat kürzere Aktualisierungszyklen. IP-Routing, Peering, Transit- und Backbone-Vereinbarungen bestimmen, wie der Kundendatenverkehr das breitere Internet erreicht. Das Service-Level-Erleben hängt von der gesamten Kette ab.

Eine lokale Glasfaserleitung kann physikalisch exzellent sein, während das Kundenerlebnis durch Überlastung, Routing-Probleme, fehlerhafte Provisionierung, Gerätefehler oder langsame Support-Reaktionen beeinträchtigt wird. DGNs öffentlicher Ressourcenfußabdruck ist daher ein positives Zeichen für betriebliche Seriosität, aber kein Beleg dafür, dass jede Zuverlässigkeitsschicht vertikal integriert ist.

Die eigenen Unternehmensabschlüsse unterstreichen diese mehrschichtige Sicht. Der Jahresabschluss unterscheidet passive Glasfaserinfrastruktur wie Leerrohre, Glasfaserstrecken und Points of Presence von aktiver Infrastruktur wie Switches, Routern, Verteiltechnik und Systemen für Steuerung, Wartung und Management. Passive Anlagegüter werden über längere Zeiträume abgeschrieben als aktive. Diese buchhalterische Trennung spiegelt die technische Ökonomie wider.

Die Tiefbau-Investition mag jahrzehntelangen Service ermöglichen, aber das Zuverlässigkeitsversprechen muss durch Elektronik, Monitoring, Wartung, Routing-Vereinbarungen und Kundensupport ständig erneuert werden.

Für die Zwecke von BTW liegt die sinnvolle Abgrenzung hier: DGN ist ein echtes lokales und regionales Glasfaserinfrastrukturunternehmen mit Ambitionen im Privatkunden-, Geschäftskunden- und Großhandelsgeschäft, aber die Zuverlässigkeit für den Kunden wird durch eine Kette aus eigenen Anlagen, Partnervereinbarungen und Betriebsprozessen erzeugt. Das Investment Case sollte das Unternehmen für die Anlagen belohnen, die es kontrolliert, und für die Nutzung, die es nachweisen kann. Es sollte nicht unterstellen, dass eine Glasfaserstrecke, eine Adresszuteilung oder ein Marketingversprechen allein die Ende-zu-Ende-Netzbeständigkeit beweist.

Das Umsatzmodell verwandelt Tiefbau in wiederkehrende Zugangsgebühren

Das Geschäftsmodell von DGN beginnt mit Tiefbau und endet mit wiederkehrenden Zugangsumsätzen. Das Unternehmen baut oder erwirbt die Fähigkeit, Haushalte und Unternehmen zu passieren, vermarktet lokal, schließt Kundenverträge, realisiert Gebäudeanschlüsse, aktiviert Dienste und versucht dann, monatliche Umsätze von Privatkunden, kleinen Firmen, größeren Geschäftskunden und Großhandelspartnern zu generieren. Die ökonomische Herausforderung besteht im Timing. Das Geld fließt früh ab – für Planung, Genehmigungen, Bau, Material, Auftragnehmerzahlungen und Netzwerk-Hardware. Umsätze kommen später und nur von aktivierten Grundstücken.

Der EIB-Projektvermerk macht das Ausmaß des Modells sichtbar. Die Bank beschrieb die Finanzierung für sehr hochkapazitive FTTH-Netze im ländlichen und suburbanen Deutschland, vor allem in Mittel- und Süddeutschland, mit einem vorgeschlagenen EIB-Beitrag von 200 Millionen Euro und einem Projektgesamtvolumen von 407 Millionen Euro. Sie gab an, dass das Projekt rund 226.000 zusätzliche Hausanschlüsse zu DGNs bestehendem Netz hinzufügen und nach Fertigstellung mindestens 629.000 passierte Haushalte anstrebe. Zudem hieß es, es handle sich um nicht geförderte Gebiete ohne bestehenden Kabel- oder FTTH/B-Anschluss – ein kritisches Detail.

Die besten privat finanzierten Ausbaugebiete für DGN liegen vermutlich dort, wo Glasfaser das Zugangsniveau verbessert, ohne unmittelbar gegen ein anderes Glasfasernetz in derselben Straße konkurrieren zu müssen.

Die eigenen Unternehmenszahlen für 2024 zeigen den Abstand zwischen Fußabdruck und Monetarisierung. Die Zahl der passierten Haushalte stieg Ende 2024 auf 370.436, von 193.528 Ende 2023. Angeschlossene Haushalte stiegen auf 119.898 von 62.277. Aktivierte Haushalte wuchsen auf 64.028 von 20.348. Diese Zahlen zeigen starkes Wachstum, aber sie offenbaren auch die grundlegende ökonomische Lücke. Ein Hausanschluss ist nicht dasselbe wie ein aktivierter Anschluss, und ein aktivierter Anschluss ist nicht dasselbe wie eine abrechenbare Leitung.

DGN meldete einen Anschlussgrad (angeschlossen zu passiert) von 32,4 Prozent und einen Aktivierungsgrad (aktiviert zu passiert) von 17,3 Prozent. Die Kluft zwischen gebautem Fußabdruck und aktiver Umsatzbasis ist der Punkt, an dem die Glasfaser-Ausbauthese entweder trägt oder bricht.

Das Modell kann funktionieren, wenn jedes neue Gebiet schnell genug die Kurve durchläuft. Ein erfolgreicher lokaler Cluster sollte hohe Vorvermarktungsnachfrage, effizienten Bau, reibungslose Gebäudeanbindung, geringe Abwanderung, geringe Support-Intensität und steigende Service-Penetration vereinen. Sobald das passive Netz liegt, verbessert jeder zusätzlich aktivierte Kunde die Auslastung derselben lokalen Infrastruktur. Geschäftskunden und Großhandelspartner können inkrementellen Umsatz über denselben Fußabdruck generieren.

Ein erfolgloser Cluster bewirkt das Gegenteil: Er bindet Baukosten, beansprucht Support-Teams, führt zu Kundenfrust und kann ein Wertminderungsrisiko darstellen, wenn künftige Cashflows den Vermögenswert nicht länger rechtfertigen.

DGNs öffentlicher Ausblick 2025, enthalten im Jahresabschluss 2024, deutet darauf hin, dass das Management diesen Wandel verstanden hat. Das Unternehmen erwartete weiteres Wachstum bei den passierten Haushalten, prognostizierte aber auch ein stärkeres Wachstum bei den angeschlossenen Haushalten und eine zunehmende Verlagerung vom Bau zum Netzbetrieb. Das ist die richtige Reihenfolge für einen Glasfaserbauer, der die erste Expansionsphase hinter sich lässt. Der Markt wird nicht in gebauten Kilometern rechnen, sondern darin, ob das gebaute Netz zu einer hochgenutzten Zugangsplattform wird.

Die öffentlichen Preise setzen einen Consumer-Anker und einen Business-Aufschlag

DGNs veröffentlichte Tarife zeigen die kommerzielle Gestalt des Zuverlässigkeitsproblems. Im Privatkundenbereich bewirbt das Unternehmen MyNet-Glasfaserpakete mit asymmetrischen Download- und Upload-Stufen von Einstiegsbandbreiten bis hin zu Gigabit- und 2,5-Gigabit-Service. Die öffentlichen Seiten zeigen vergünstigte Erstvertragsrabatte und reguläre Preise nach Ablauf der Promotion, darunter ein 1-Gbit/s-Angebot für 69,99 Euro pro Monat und ein 2,5-Gbit/s-Angebot für 109,99 Euro pro Monat.

Das Unternehmen weist zudem Hausanschlusskosten aus, die sich je nach Vorvermarktungs- und späterer Phase unterscheiden – für Kunden, die sich früh in der Erschließungsphase binden, sind sie günstiger.

Diese Preise sind weder trivial noch in einem deutschen Glasfaserkontext außergewöhnlich teuer. Sie setzen einen Massenmarkt-Anker. Wenn ein Haushalt Glasfaser als zukunftssicheren Zugangsweg sieht, kann ein 1-Gbit/s-Service um die sechzig Euro im Monat akzeptabel sein. Sieht der Haushalt Breitband jedoch als Massenware und hat eine funktionierende DSL- oder Kabeloption, kann derselbe Tarif diskretionär wirken, vor allem nach Ablauf der Promotionsphase.

DGNs Jahresabschluss vermerkt, dass rund 70 Prozent der Endkunden nach der sechsmonatigen Rabattphase in tariflich höheren Preisstufen verblieben – einer der wichtigsten öffentlichen Indikatoren in diesen Unterlagen. Die Kundenbindung nach dem Wegfall der Promotion ist der Unterschied zwischen einer reinen Promotionsakquisitionsgeschichte und einer wiederkehrenden Umsatzbasis.

Im Geschäftskundenbereich versucht DGN die durchschnittliche Umsatzdecke anzuheben. MyBusiness veröffentlicht reguläre Preise oberhalb der Privatkundenprodukte, mit Business-Varianten, die Funktionen wie feste öffentliche IPv4-Optionen, Sprachkanäle und Business-Rahmenbedingungen umfassen. Die Seiten zeigen MyBusiness 1.000 für 89,90 Euro monatlich (zzgl. MwSt.) nach der rabattierten Anfangsphase und MyBusiness 2.500 für 149,90 Euro monatlich (zzgl. MwSt.).

ProNet bewegt sich dann in den Angebotsbereich mit symmetrischen Geschwindigkeiten bis 10 Gbit/s, dedizierter Punkt-zu-Punkt-Verbindung, IPv4-Netzoptionen, IPv6, SIP-Trunking, Business-Service-Verpflichtungen und 24/7-Hotline-Support.

Diese Segmentierung ist ökonomisch sinnvoll, denn nicht alle Kunden bewerten Zuverlässigkeit gleich. Ein Privathaushalt mag für Geschwindigkeit, Streaming-Qualität und Zukunftssicherung zahlen. Ein lokales Buchhaltungsbüro, eine Arztpraxis, eine Werkstatt, ein Einzelhändler oder ein professioneller Dienstleister zahlt vielleicht für Kontinuität, feste Adressierung und Support. Ein größeres Unternehmen oder eine Institution benötigt möglicherweise symmetrischen Datendurchsatz, Sprach-Migration, Routing-Optionen und formellere Service-Erwartungen.

Der Netzbetreiber möchte genügend dieser Premiumkunden in jedem lokalen Fußabdruck haben, um den Mischumsatz über das Niveau eines reinen Privatkundenzugangs zu heben.

Das Risiko ist: Premium-Funktionen erhöhen nicht nur die Umsätze, sondern auch die Verpflichtungen. Feste Adressierung, Sprachdienste, SIP-Trunks, Service-Garantien, 24/7-Support und kapazitätsstärkere Leitungen erfordern operative Reife. Ein Unternehmen kann keine Geschäftskontinuität verkaufen, während Support-Warteschlangen, Bereitstellungsverzögerungen oder Ausfallkommunikation das Vertrauen beschädigen. Die Tariftreppe ist daher eine Ambitionserklärung: DGN versucht nicht nur, billige Glasfaser zu verkaufen.

Es versucht, lokale Kunden davon zu überzeugen, dass die eigene Zugangsleitung und die Serviceorganisation dahinter es wert sind, bezahlt zu werden.

Die Bilanzen zeigen einen Erbauer, der noch auf operative Hebel wartet

Der Jahresabschluss 2024 von DGN bietet den klarsten öffentlichen Blick auf den ökonomischen Status des Unternehmens. Er zeigt ein Unternehmen mit einer rasch wachsenden Vermögensbasis und einer im Verhältnis zu den bereits getätigten Investitionen noch kleinen Umsatzbasis. Die Bilanzsumme belief sich Ende 2024 auf 799,2 Millionen Euro, nach 436,3 Millionen Euro ein Jahr zuvor. Das Sachanlagevermögen machte den größten Teil der Bilanz aus, darunter 684,0 Millionen Euro an Anlagen im Bau. Dies ist die Bilanz eines Glasfaserbauers, nicht die eines reifen Zugangsversorgers.

Die Gewinn- und Verlustrechnung zeigt dieselbe zeitliche Lücke. Die Umsätze stiegen 2024 auf 9,5 Millionen Euro, von 2,2 Millionen Euro im Jahr 2023 – ein Spiegel der frühen Aktivierungskurve. Aber das Unternehmen meldete einen Nettoverlust von 113,3 Millionen Euro. Der Personalaufwand betrug 51,6 Millionen Euro, Abschreibungen 19,6 Millionen Euro, sonstige betriebliche Aufwendungen 54,6 Millionen Euro und Zinsaufwendungen 23,7 Millionen Euro. Diese Kosten sind für ein Ausbauunternehmen nicht überraschend, aber sie setzen eine anspruchsvolle Hürde für künftiges Umsatzwachstum.

Ein Glasfasernetz kann attraktive langfristige Infrastruktur-Ökonomien aufweisen, sobald die Take-up-Rate hoch ist. Vorher ist es eine kapitalintensive Plattform, die Fixkosten vor der Cash-Generierung trägt.

Der Cashflow macht den Druck deutlich. Die Bilanz wies einen negativen operativen Cashflow von 87,3 Millionen Euro, Investitionsausgaben von 360,6 Millionen Euro und einen negativen Free Cashflow von 467,4 Millionen Euro für 2024 aus. Der Finanzierungs-Cashflow war positiv, gestützt durch Eigen- und Fremdkapital. Investoren schossen 268 Millionen Euro Eigenkapital während des Jahres ein, die gesamten Eigenkapitaleinlagen erreichten 637 Millionen Euro, und das zugesagte Eigenkapital stieg auf 720 Millionen Euro. Bankfazilitäten in Höhe von 605 Millionen Euro wurden gesichert, davon 464 Millionen Euro in Anspruch genommen.

Die EIB-Finanzierung war vor Jahresende unterzeichnet und sollte 2025 abgeschlossen werden.

Der Abschluss enthält auch den Satz, den jeder Glasfaser-Investor genau lesen sollte: Die Liquidität sei bis zum 30. September 2026 gesichert, während der Risikoabschnitt anführt, dass eine Fortführung des Unternehmens gefährdet wäre, wenn Gesellschaftermittel oder externe Finanzierungen nicht bereitgestellt oder erreicht werden könnten. Das ist keine Vorhersage eines Scheiterns. Es ist eine buchhalterische Offenlegung der Abhängigkeit. Der Netzausbauplan erfordert anhaltende Finanzierung, bis Kundenerlöse, Großhandelsnutzung und operative Hebel stark genug sind, das Unternehmen zu tragen.

Die positivere Seite: DGNs öffentliche Prognose erwartete für 2025 eine deutliche Verringerung des EBITDA-Verlusts auf eine Spanne von 30 bis 35 Millionen Euro, während Hausanschlüsse und Penetration zunehmen sollten. Das würde bei Eintritt die frühen Konturen operativer Hebel zeigen. Die öffentlichen Unterlagen lassen gleichwohl offen, wie viel dieser Verbesserung auf stärkere Aktivierung, Kostensenkungen, langsameren Ausbau, Großhandelsumsätze, Business-Akzeptanz oder buchhalterisches Timing zurückgeht.

Das Kernurteil ist daher vorsichtig: DGN verfügt über glaubwürdige Anlagewerte und Rückendeckung, aber die Abschlüsse beweisen noch nicht, dass der Zuverlässigkeitszuschlag die Kosten des Netzaufbaus eingeholt hat.

Ressourcendaten zeigen Kontrolle, Abhängigkeit und Reife zugleich

Die Indizien aus den Netzwerk-Ressourcen ergeben ein anderes Bild als Marketing und Jahresabschluss. Sie zeigen weder Kundenzufriedenheit noch Profitabilität. Sie zeigen, ob ein Unternehmen erkennbare technische Präsenz im öffentlichen Internet-Ökosystem hat. DGN erscheint in RIPE-bezogenen Datensätzen als Deutsche GigaNetz GmbH, mit einem deutschen Local-Internet-Registry-Profil und Adressinformationen, die mit der Unternehmensidentität übereinstimmen. Öffentliche Datenbankeinträge zeigen die IPv6-Zuteilung 2a10:fcc0::/29, die mit DGN verbunden ist, sowie den IPv4-Bereich 185.193.44.0/24, der derselben Organisation zugeordnet wird.

Diese Daten untermauern die Einschätzung, dass DGN nicht bloß eine Vertriebsmarke ist, die auf einer fremden Reseller-Plattform sitzt.

Dieselben Daten erfordern Differenzierung. Öffentliche Routendaten zeigen sowohl die IPv4- als auch die IPv6-Ressourcen mit dem Origin AS62336 angekündigt. RIPEstat und PeeringDB identifizieren AS62336 als PURtel.com GmbH, nicht als DGN. PeeringDB beschreibt das AS als Internet-Service-Netz mit europäischer Ausdehnung, IPv6-Unterstützung, mehreren Exchange- und Colocation-Präsenzen sowie einer offenen Peering-Policy. Das widerspricht nicht der operativen Rolle von DGN. Es bedeutet, dass die aus öffentlichen Routing-Daten sichtbare Erreichbarkeitsebene eine Partner- oder Upstream-Beziehung einschließt.

Ein regionaler Zugangsbetreiber kann solche Arrangements nutzen, um nicht jede Backbone- und Peering-Funktion selbst aufbauen zu müssen. Für die Zuverlässigkeitsanalyse bedeutet das jedoch, dass die Kontrolle über mehrere Schichten verteilt ist.

Dieser Unterschied ist vor allem für Geschäftskunden wichtig. Ein lokales Unternehmen, das Glasfaser von DGN kauft, achtet auf die physische Leitung, aber auch darauf, wohin der Verkehr fließt, wie Fehler diagnostiziert werden, was bei Upstream-Vorfällen passiert, ob das Routing widerstandsfähig ist und wie schnell der Support ein Problem isolieren kann. Wenn DGN sich für das Origin-Routing auf ein Partner-AS stützt, wird die Qualität dieser Partnerbeziehung Teil der Service-Zuverlässigkeit von DGN. Sie mag völlig ausreichend sein. Sie mag sogar effizient sein.

Die öffentlichen Belege erlauben nur nicht den Schluss, dass DGN eine vollständig unabhängige Backbone-Kontrolle besitzt.

Die bessere Interpretation lautet: DGN hat genügend technischen Fußabdruck, um als operierendes Netzunternehmen bewertet zu werden, nutzt aber weiterhin externe oder Partner-Netzebenen, wo das wirtschaftlich sinnvoll ist. Das ist im regionalen Glasfasermarkt üblich. Der Wert liegt im Eigentum am lokalen Zugang, in der Kundenbeziehung, im Servicebetrieb und in der Fähigkeit, Datenverkehr über gut geführte Zusammenschaltungen ins breitere Internet zu leiten. Ein Risiko entsteht, wenn Kunden ein Zuverlässigkeitsniveau versprochen bekommen, das das Unternehmen nicht über alle Abhängigkeiten hinweg unabhängig sicherstellen kann.

Ressourcendaten helfen auch, echte Belege von losen Behauptungen zu unterscheiden. AS-Nummern, Präfixe und Routing-Einträge sind für sich genommen keine Kunden, Märkte oder Beziehungen. Sie sind technische Spuren. Im Fall von DGN unterstützen sie die Existenz operativer Internet-Ressourcen und eines Routing-Pfades. Sie beweisen keine Take-up-Rate, Marge, Redundanz oder Dienstqualität. Sie sollten als ein Teil des Zuverlässigkeitsbildes genutzt werden, nicht als Ersatz für Finanz- oder Kundenindikatoren.

Open Access kann die Auslastung steigern, verschiebt aber auch die Macht

Open Access wird zunehmend zum zentralen Bestandteil der öffentlichen Strategie von DGN. Das Unternehmen hat eine Reihe von Großhandels- und Zugangspartnerschaften mit nationalen und internationalen Diensteanbietern und Netzbetreibern bekannt gegeben. Die Absichtserklärung mit Vodafone aus 2026 ist die sichtbarste. Sie sieht vor, dass Vodafone-Kunden ab 2027 Dienste auf den DGN-Glasfasernetzen buchen können, zunächst für rund eine halbe Million Haushalte und Unternehmen und potenziell bis zu einer Million FTTH-Anschlüsse bis 2030.

DGN hat außerdem Zugangsvereinbarungen mit Bahnhof angekündigt, Zusammenarbeit mit Westconnect im Raum Obertshausen sowie eine Wholebuy-Vereinbarung, die es DGN erlaubt, von OXG gebaute Netze an Orten wie Dossenheim zu nutzen.

Die ökonomische Logik ist stark. Ein Glasfasernetz mit geringer Auslastung ist ein Stranded-Capital-Risiko. Ein Glasfasernetz mit mehreren Retail-Service-Providern kann die Take-up-Rate verbessern, lokale Infrastrukturkosten verteilen und die Gefahr reduzieren, dass ein Haushalt ablehnt, weil er eine andere Marke bevorzugt. Open Access kann außerdem Doppelausbau vermeiden, wenn der Dienstewettbewerb über ein einziges Netz stattfinden kann, statt dass mehrere Betreiber dieselben Straßen aufreißen.

Für DGN können Großhandelspartner Markenbekanntheit, Vertriebskanäle, Kundensegmente und Produkttiefe einbringen, die ein Regionalbetreiber allein kaum effizient aufbauen kann.

Open Access ist aber keine kostenlose Lösung. Er verändert, wer die Kundenbeziehung kontrolliert und wer die Marge einstreicht. Wenn ein Vodafone- oder Bahnhof-Kunde einen Dienst auf DGN-Glasfaser bucht, ordnet er möglicherweise Zuverlässigkeit und Support der Retail-Marke zu, selbst wenn das Zugangsnetz von DGN stammt. Großhandelsumsätze können pro Leitung niedriger sein als direkte Retail-Umsätze, und der Großhandelsbetrieb verlangt diskriminierungsfreie Prozesse, technische Schnittstellen, Auftragsabwicklung, Bereitstellung, Service-Level-Koordination und klare Fehlerabgrenzung.

Der Netzbetreiber gewinnt Auslastung, gibt aber möglicherweise einen Teil des Retail-Aufschlags ab.

DGNs eigene Ausbauentscheidungen zeigen, warum die Strategie nötig ist. In Dossenheim stoppte das Unternehmen den Bau, nachdem sich die wirtschaftlichen Bedingungen geändert hatten und ein paralleler OXG-Ausbau entstanden war. Später kündigte es eine Vereinbarung an, dort OXG-Netze zu nutzen. In Mainz verschob DGN eine Ausbauentscheidung, nachdem unzureichende lokale Nachfrage, veränderte Marktbedingungen und Wettbewerberaktivitäten die Wirtschaftlichkeit unattraktiv gemacht hatten. Das sind keine Zeichen, dass Open Access scheitert. Es sind Zeichen, dass privater Glasfaserausbau Disziplin erfordert.

Ein Unternehmen sollte kein zweites Netz bauen, wo ein Großhandelszugang ein besseres Ergebnis liefern kann, und es sollte keinen Bau in Gebiete erzwingen, wo die Nachfragebelege schwach sind.

Die Investitionsfrage lautet: Wie viel Großhandelsumsatz kann DGN gewinnen, ohne zu einer margenschwachen Infrastrukturschicht zu werden? Ein ausgewogenes Modell würde direkte Retail- und Business-Premiumprodukte in starken lokalen Märkten halten und zugleich den Großhandel nutzen, um Netze zu füllen, die Auslastung zu verbessern und die Anlage für Partner attraktiver zu machen. Ein schwaches Modell würde teure Zugangsnetze bauen und dann bei den Margen von nationalen Marken abhängen, die nicht die vollen Selbstkosten decken. Die öffentlichen Ankündigungen verbessern die Nachfragegeschichte, aber die Umsatzqualität muss sich noch beweisen.

Kunden sind verteilt, aber lokale Adoption ist ein konzentriertes Risiko

DGN scheint nicht von einem einzelnen Großkunden oder einem einzigen nationalen Vertrag abzuhängen. Die Kundenbasis soll über Haushalte, kleine Unternehmen, größere Geschäftskunden, Wohnungswirtschaft und Großhandelspartner in vielen Kommunen verteilt sein. Diese Verteilung mindert das Risiko, dass ein einzelner Käufer das Unternehmen in Schwierigkeiten bringen kann. Aber die Glasfaseradoption bleibt lokal konzentriert. Jede Kommune oder jeder Cluster hat ihre eigenen Bauschwierigkeiten, Wettbewerbsbedingungen, Genehmigungsumfelder, Wohnungsmischungen, Vermarktungsresonanzen und Kundenservice-Belastungen.

Die Ausbauseite des Unternehmens veranschaulicht die operative Breite. Sie listet viele Orte in verschiedenen Bundesländern auf und kennzeichnet sie nach lokalem Status: aktives Netz, Bauphase, Vorvermarktung, Vermarktung gestoppt oder zugehörige Ausbaustadien. Diese Breite ist attraktiv, weil ein Regionalbetreiber aus wiederholten lokalen Abläufen lernen kann. Er kann mit Kommunen koordinieren, eine Nachfragebündelung organisieren, lokale Tiefbauarbeiten planen und Vertriebspraktiken wiederverwenden. Sie ist aber auch schwierig, weil jede Ortschaft ihre eigenen Verzögerungen, Erwartungen und ihre politische Aufmerksamkeit erzeugen kann.

Eine schlechte Erfahrung in einem Ort kann sich schnell über lokale Medien, Foren, kommunale Kontakte und Bewertungsplattformen verbreiten.

Der Jahresabschluss 2024 nennt mehrere praktische Gründe, warum das Unternehmen das volle Potenzial seines Plans nicht erreichte. DGN verwies auf ein verhaltenes Konsumklima, Kapazitätsengpässe, Insolvenzen von Baupartnern und lange Genehmigungsverfahren als Faktoren, die den Fortschritt insbesondere bei den angeschlossenen und aktivierten Haushalten bremsten. Das sind keine abstrakten Risiken. Es sind die alltäglichen Hemmnisse, die darüber entscheiden, ob ein Ziel für passierte Haushalte zu Umsatz wird.

Eine Straße kann technisch passiert sein, während ein Gebäudeanschluss wartet, eine Kundenaktivierung sich verzögert, ein Auftragnehmerproblem Nachbesserungen erfordert oder ein Haushalt bis zum Ende einer Wechselfrist bei seinem alten Anbieter bleibt.

Die Kundenabhängigkeit unterscheidet sich auch nach Segment. Privatkunden bringen Volumen und Markensichtbarkeit, sind aber preissensibel und vergleichen DGN mit Kabel-, DSL-, Mobilfunk- und etablierten Anbietern. Kleine Unternehmen zahlen vielleicht mehr, verlangen aber auch praktische Kontinuität und schnellere Problemlösung. Größere Geschäfts- oder institutionelle Kunden können den Durchschnittsumsatz erhöhen, fordern aber möglicherweise formellere Serviceprozesse, feste Adressierung, Sprachmigration und Anpassungen. Großhandelspartner können zusätzliche Nachfrage liefern, bringen aber Verhandlungsmacht und operative Anforderungen mit.

Das wichtigste lokale Adoptionssignal in den öffentlichen Unterlagen ist nicht die Zahl der passierten Haushalte. Es ist der Konversionspfad von passiert über angeschlossen zu aktiviert und danach ohne Rabatt gebunden. DGNs Aktivierungsquote von 17,3 Prozent Ende 2024 lässt Raum für Verbesserungen. Die Management-Prognose einer höheren Penetration für 2025 deutet darauf hin, dass das Unternehmen erwartete, der gebaute Fußabdruck würde reifen. Das Risiko besteht darin, dass jeder lokale Markt ungleichmäßig reift und DGN die breite Netzträgerschaft weiter finanzieren muss, während die Umsätze nur stockend eingehen.

Die Kostenbasis besteht aus Gräben, Elektronik, Personal und Compliance

Die Kosten des Zuverlässigkeitsbesitzes gehen über den Bau hinaus. Tiefbau dominiert die frühe Glasfaserökonomie, weil Leerrohre, Straßenarbeiten, Hausanschlüsse und Points of Presence hohe Geldabflüsse erfordern, bevor die Umsätze reifen. DGNs Abschluss 2024 zeigt dies deutlich durch Anlagen im Bau, hohe Investitionsausgaben und einen starken Anstieg des langfristigen Netzvermögens. Sobald das passive Netz jedoch gebaut ist, muss das Unternehmen es auch betreiben. Zuverlässigkeit muss durch Elektronik, Ersatzteile, Monitoring, Support, Routenmanagement, Kundengeräte, Sicherheitskontrollen und Feldeinsätze aufrechterhalten werden.

Die buchhalterische Behandlung liefert einen nützlichen Hinweis. DGN beschreibt passive Infrastruktur – Leerrohre, Glasfaserstrecken und Points of Presence – getrennt von aktiver Infrastruktur wie Switches, Routern, Verteiltechnik und Steuerungs- oder Wartungskomponenten. Passive Infrastruktur kann eine längere wirtschaftliche Nutzungsdauer haben. Aktive Ausrüstung hat kürzere Nutzungsdauern und muss erneuert oder aufgerüstet werden, wenn der Verkehr wächst, Standards sich ändern und Kundenerwartungen steigen.

Ein Anbieter, der bis zu 2,5 Gbit/s im Retail und bis zu 10 Gbit/s im Business anbietet, darf aktive Elektronik nicht als Einmalkosten betrachten.

Personal und Support zählen ebenfalls. DGN meldete Ende 2024 393 Mitarbeiter, nach 499 im Vorjahr; ein Teil des Rückgangs erklärt sich durch den Wechsel von Personal zur DGN Infra. Derselbe Abschluss nennt Risiken aus Fachkräftemangel, Führungs- und Personalfluktuation sowie Einarbeitungsdruck im engen deutschen Arbeitsmarkt. Dieses Risiko hat unmittelbare Auswirkungen auf den Service. Ein Glasfaserbetreiber braucht Planer, Bauleiter, Außendiensttechniker, Provisionierungsmitarbeiter, Netzwerkingenieure, Kundendienstteams, Sicherheitsspezialisten und kaufmännische Kräfte, die kommunale und geschäftliche Beziehungen pflegen können.

Bleibt die Personaldecke hinter dem zurück, was der Netzfußabdruck erfordert, wird das Zuverlässigkeitsversprechen geschwächt.

Compliance ist eine weitere Kostenebene. Deutsche Telekommunikationsbetreiber unterliegen Sicherheits-, Gefahrenabwehr-, Datenschutz- und Regulierungserwartungen. Der Sicherheitskatalog der Bundesnetzagentur, erarbeitet mit anderen öffentlichen Stellen, stellt Anforderungen an Telekommunikations- und Datenverarbeitungssysteme sowie an die Sicherheitskonzepte, die Anbieter vorhalten müssen. Diese Pflichten sind kein optionaler Overhead. Sie sind Teil eines vertrauenswürdigen Kommunikationsanbieters.

Für einen Regionalbetreiber können sie verhältnismäßig schwerer zu erfüllen sein als für einen nationalen Incumbent, weil der Betreiber professionelle Kontrollen aufrechterhalten muss, während er seine Umsätze noch skaliert.

Zins- und Finanzierungskosten vervollständigen das Bild. DGN wies 2024 Zinsaufwendungen von 23,7 Millionen Euro aus und gab bekannt, dass ein Großteil der Schulden variabel verzinst, aber durch Caps und natürliche Hedges abgesichert sei. Trotz dieser Absicherung beeinflusst das Finanzierungsumfeld das Tempo, mit dem die Ausbauverluste getragen werden können. Geringe Auslastung, Bauverzögerungen und Aktivierungsrückstände verlängern den Zeitraum, in dem das Unternehmen die Kosten der Zuverlässigkeit besitzt, bevor der Umsatz sie vollständig absorbiert.

Das ist der ökonomische Kern des Unternehmens: Das Netz mag wertvoll sein, aber der Wert hängt davon ab, fixe und semifixe Kosten in hochbindenden wiederkehrenden Cashflow zu verwandeln.

Der Wettbewerb ist realistisch, weil die Alternativen bereits funktionieren

Der Zielkunde von DGN wählt nicht zwischen Glasfaser und nichts. In vielen Orten entscheidet er sich zwischen Kupfer, Kabel, Mobilfunk, Glasfaser des Incumbents, kommunalen oder regionalen Alternativen und manchmal einem anderen privat finanzierten Glasfasernetz. Die nationale Statistik zeigt, warum der Übergang langsam ist. Die Bundesnetzagentur meldete steigende aktive FTTH-/FTB-Nutzung, aber immer noch eine große DSL-Basis. Die Marktanalyse des VATM zeigte ähnlich, dass DSL und Kabel weiter erhebliche aktive Zugangskategorien bleiben, auch wenn die Glasfaser-Hausanschlüsse und -Anschlüsse weiter wuchsen.

Glasfaserverfügbarkeit zieht nicht automatisch die Ablösung älterer Zugangsleitungen nach sich.

Die Wettbewerbsbelastung zeigt sich in DGNs eigenen lokalen Ankündigungen. Die Dossenheimer Pause wurde mit veränderten wirtschaftlichen Bedingungen und einem parallelen Glasfaserausbau begründet. Die Verschiebung in Mainz nannte unzureichende Resonanz in den Zielgebieten, Wettbewerberaktivität und den Wunsch, unökonomischen Doppelausbau zu vermeiden. Diese Beispiele zählen, weil sie zeigen, dass das Management so handelt, als könne lokaler Wettbewerb die Wirtschaftlichkeit eines Ausbaus zerstören. Das ist rational.

Glasfaser hat hohe Vorlaufkosten und niedrige Grenzkosten, sobald sie gebaut ist – das macht Überbau in Gebieten besonders gefährlich, in denen ein Netz genügend Nachfrage gehabt hätte, zwei Netze aber die Basis aufteilen.

Nationale Betreiber prägen ebenfalls die Kundenerwartungen. Die Deutsche Telekom baut ihre Glasfaserverfügbarkeit weiter aus, und ihre Marke, ihre Großhandelsrolle, ihre Retail-Basis und ihr Kupfererbe verleihen ihr starken Einfluss auf den Migrationszeitpunkt. Vodafone besitzt Kabel-Anlagen und wird zum Großhandelspartner von DGN, was das Unternehmen in manchen Gebieten zu einem Ersatz und in anderen zu einer Nachfragequelle macht. Deutsche Glasfaser, 1&1, OXG, Westconnect und andere Akteure schaffen zusätzlichen Druck oder Partnerschaftsoptionen, je nach lokaler Geographie.

Der deutsche Markt ist keine einfache Incumbent-versus-Challenger-Geschichte. Er ist ein Flickenteppich aus überlappenden Zugangstechnologien, Großhandelsabkommen, lokalen Bauvorhaben und Retail-Marken.

Dieser Wettbewerb beeinflusst die Preissetzungsmacht. DGN kann Privat- und Geschäftskundentarife veröffentlichen, die den Wert von Glasfaser abbilden, aber ein Kunde mit einem stabilen und günstigeren Ersatz wird vielleicht warten. Ein Haushalt, der Streaming und gelegentliches Homeoffice nutzt, braucht nicht sofort Gigabit-Service. Ein kleineres Unternehmen mag den Wert der Kontinuität verstehen, vergleicht DGNs Angebot aber trotzdem mit mobilem Backup, bestehendem Kupfer, Kabel-Business-Tarifen oder einem anderen Glasfaseranbieter.

Der Zuverlässigkeitsaufschlag muss also gegen reale Alternativen verkauft werden, nicht gegen eine gedachte veraltete Basis.

Wettbewerb kann DGN auch nutzen, wenn er den Markt in Richtung Großhandel und Kupfermigration treibt. Bringen nationale Marken Kunden auf die DGN-Netze, statt parallel Infrastruktur zu bauen, verbessert sich DGNs Auslastung. Bewegen Regulierer und Betreiber schließlich Kunden von Kupfer zu Glasfaser in Gebieten, in denen DGN einen starken Fußabdruck hat, wird die adressierbare Basis beständiger. Aber diese Vorteile hängen von Timing und lokalem Nachweis ab.

Im Moment stützt die öffentliche Evidenz eine disziplinierte Sicht: DGN besitzt Anlagen in einem Markt auf dem Weg zur Glasfaser, konkurriert dabei aber weiterhin mit Alternativen, die für viele Käufer gut genug bleiben.

Regulierung kann die These nur verbessern, wenn sie die Glasfasernutzung steigert

Regulierung ist für DGN ein zweischneidiges Schwert. Positiv: Die deutsche Politik und Regulierungsrichtung begünstigen sehr hochkapazitive Netze, Glasfaserausbau, Open Access und eine schließliche Kupfermigration. Der Ansatz der Bundesnetzagentur zur Kupfermigration stellt klar, dass die Kupferabschaltung von einer breiten Glasfaserverfügbarkeit, Wettbewerb, offenen Großhandelsangeboten und Migrationsprozessen zum Schutz der Nutzer abhängt. Wenn Glasfaser mit der Zeit zur Standard-Zugangsschicht wird, sollten Betreiber profitieren, die lokale Glasfasernetze besitzen.

Ein DGN-Netz in einer gut abgedeckten Kommune könnte wertvoller werden, weil Kunden und Diensteanbieter funktionierende Glasfaser-Alternativen zum veralteten Kupfer benötigen.

Das Timing ist ungewiss. Die Kupfermigrations-Position des Regulierers beinhaltet hohe Abdeckungsschwellen, geeignete Großhandelsangebote und Ankündigungsfristen. Das bedeutet, dass die Kupferabschaltung keine kurzfristige Rettung für schwache Glasfaserauslastung ist. Es ist ein langer Übergang, der gut positionierten Glasfasernetzen helfen kann – aber erst, wenn Abdeckung, Wettbewerb und betriebliche Standards vorhanden sind. Ein Regionalbetreiber kann sich nicht darauf verlassen, dass die Regulierung Kunden schnell genug auf sein Netz zwingt, um den frühzeitigen Cashflow-Druck zu lösen.

Die Open-Access-Politik schneidet ebenfalls in beide Richtungen. Sie kann DGNs Großhandelsstrategie unterstützen, indem sie Dienstewettbewerb über bestehende Infrastruktur statt verschwenderischem Überbau fördert. Die Bundesnetzagentur erkannte in ihrer Arbeit zum Doppelausbau an, dass Infrastrukturwettbewerb in Gebieten ineffizient werden kann, in denen wirtschaftlich nur ein Glasfasernetz tragfähig ist, auch wenn die Behörde sich nicht zu breiten neuen Eingriffen entschloss. Das ist für DGN wichtig, denn Doppelausbau ist eines der deutlichsten Risiken für lokale Glasfaserökonomien.

Ein Markt, der Großhandelszugang wertschätzt und ruinöse Duplizierung verhindert, würde dem Unternehmen helfen, seine Netze zu füllen.

Gleichzeitig schafft Open Access Erwartungen. Will DGN eine neutrale oder halbneutrale Zugangsplattform für Retail-Partner sein, benötigt es verlässliche Großhandelsprozesse, transparente Zugangsbedingungen, technische Integration, Fehlerbehandlung und diskriminierungsfreie Behandlung. Diese Fähigkeiten kosten Geld und erfordern operative Disziplin. Sie verringern zudem die Freiheit, jede mögliche Marge beim Endkunden abzuschöpfen, denn Großhandelspartner brauchen eine Kalkulation, die ihre eigenen Retail-Angebote tragfähig macht.

Sicherheits- und Gefahrenabwehrpflichten gehören zur regulatorischen Kostenbasis. Ein Anbieter öffentlicher Telekommunikationsdienste muss technische und organisatorische Kontrollen aufrechterhalten, die Daten, Verfügbarkeit und gesetzliche Verpflichtungen schützen. Diese Anforderungen sind für das Vertrauen unerlässlich, erhöhen jedoch die Fixkosten des Netzbetriebs. Je größer der Fußabdruck und je geschäftskritischer der Dienst, desto sichtbarer werden diese Pflichten.

Die regulatorische These sollte deshalb bescheiden sein. Regulierung kann DGN stützen, wenn sie die Glasfaseradoption erhöht, die Großhandelsnutzung bestehender Netze fördert und die Abhängigkeit von Kupfer schrittweise verringert. Sie kann schaden, wenn Compliance-Kosten schneller steigen als die Umsätze oder wenn Open-Access-Verpflichtungen die Zugangsschicht zur Massenware machen. Das Unternehmen braucht regulatorischen Rückenwind, der sich als reale Nutzung zeigt, nicht bloß als wohlwollende politische Sprache.

Inoffizielle Marktsignale machen die Ausführungsqualität zum Teil der Bewertung

Inoffizielle Kundensignale sollten nicht als geprüfte Evidenz behandelt werden, aber sie sind nützliche Frühwarnindikatoren für einen lokalen Netzbetreiber. Bewertungsplattformen und Foren sind selbstselektierend. Kunden mit schlechten Erfahrungen äußern sich eher als zufriedene, und anonyme Kommentare können unvollständig oder unfair sein. Wenn ein Zuverlässigkeitsanbieter jedoch wiederholt Klagen über Kommunikation, Verzögerungen, Bereitstellung oder Serviceerfahrungen anzieht, verdient das Signal Aufmerksamkeit, denn die Ausführungsqualität ist das Produkt.

DGNs Trustpilot-Profil zeigt einen schwachen öffentlichen Score und eine große Zahl von Bewertungen. Die Plattform zeigt auch Unternehmensantworten auf viele negative Rezensionen, was in zweierlei Hinsicht bedeutsam ist: Erstens legt der Score nahe, dass die Unzufriedenheit ausreichend sichtbar ist, um das Markenvertrauen zu beeinflussen. Zweitens deuten aktive Antworten darauf hin, dass das Unternehmen zumindest mit dem Beschwerdekanal interagiert. Keine der beiden Tatsachen beweist das durchschnittliche Kundenerlebnis.

Zusammen zeigen sie, dass die Wahrnehmung des Service eine wesentliche operative Variable ist und kein peripheres PR-Problem.

Die Diskussion in Foren und sozialen Medien ist ähnlich gemischt. Einige Nutzer berichten von funktionierendem Service, hohen Geschwindigkeiten und niedriger Latenz. Andere konzentrieren sich auf Unsicherheiten bei der Nachfragebündelung, die Ausbauzeitpläne, IPv4- oder DS-Lite-Probleme und die Glaubwürdigkeit lokaler Bauversprechen. Ein einzelner positiver oder negativer Beitrag ist keine Grundlage für ein Urteil.

Das Muster ist aussagekräftiger: Das Kauferlebnis hängt davon ab, ob das lokale Projekt in vorhersehbarer Weise von der Vermarktung über den Bau bis zur Aktivierung fortschreitet und ob technische Merkmale wie öffentliches IPv4, Business-Support oder Sprachmigration den Kundenerwartungen entsprechen.

DGNs eigene Statusseite, die Informationen zu Störungen, geplanten Arbeiten und Wartungen veröffentlicht, ist ein notwendiger Teil der Zuverlässigkeitskommunikation. Wartungsfenster sind an sich kein Zeichen von Schwäche. Netze brauchen geplante Arbeiten. Die Frage ist, ob der Betreiber klar kommuniziert, Ausfallzeiten begrenzt, Fehler schnell behebt und aus wiederkehrenden Vorfällen lernt. Für Geschäftskunden insbesondere umfasst das Zuverlässigkeitsprodukt die Kommunikation vor, während und nach einer Dienstunterbrechung.

Diese inoffiziellen Signale sind wichtig, weil DGNs ökonomisches Modell auf Vertrauen während eines langen lokalen Verkaufszyklus angewiesen ist. Ein Haushalt unterschreibt vielleicht während der Vorvermarktung und wartet auf den Bau. Ein Unternehmen koordiniert vielleicht eine Rufnummernportierung, Firewall-Änderungen, Routerinstallation und Cloud-Service-Abhängigkeit um einen Aktivierungstermin herum. Eine Kommune unterstützt ein Projekt öffentlich und erwartet, dass die Bürger gut behandelt werden.

Verzögerungen und schlechter Support verärgern nicht nur einzelne Kunden; sie können die lokale Penetration senken, Weiterempfehlungen schwächen und konkurrierende Angebote attraktiver machen.

Die angemessene Schlussfolgerung lautet nicht, dass Bewertungsseiten DGNs Servicequalität beweisen. Sie tun es nicht. Die Schlussfolgerung lautet, dass DGNs öffentliche Strategie wenig Raum für schwache Ausführung lässt. Ein Unternehmen, das Kunden bittet, für Zuverlässigkeit zu zahlen, muss jede lokale Interaktion dieses Versprechen verstärken – von der ersten Vorvermarktungsversammlung über die Aktivierung bis hin zur Wartung und Fehlerbehebung.

Was das Urteil verändern würde

Die gegenwärtigen öffentlichen Belege stützen eine vorsichtige, bedingte Einschätzung von DGN. Das Unternehmen verfügt über eine ernstzunehmende Infrastruktur-Rückendeckung, einen realen Glasfaserfußabdruck, anerkannte Finanzierungspartner, registrierte Internet-Ressourcen, veröffentlichte Privat- und Geschäftskundenprodukte und eine wachsende Open-Access-Strategie. Es hat aber auch das Profil eines Unternehmens, das sich noch im teuren Mittelstück eines Glasfaserausbaus befindet: hohe Anlagen im Bau, negatives EBITDA, hohe Investitionsausgaben, Abhängigkeit von fortgesetzter Finanzierung, frühes Umsatzstadium und lokale Ausbaureibungen.

Die Investitionsfrage bleibt offen, weil die öffentlichen Aufzeichnungen noch keine reife operative Cash-Generierung zeigen.

Die positivste Veränderung wäre ein Nachweis, dass die Aktivierung mit dem Fußabdruck gleichzieht. Eine wesentlich höhere Aktivierungsquote, vor allem wenn sie ohne übertriebene Rabattierung erreicht wird, würde zeigen, dass die lokalen Netze zu Umsatzplattformen werden. Belege, dass Kunden nach der Promotion in höherpreisigen Tarifen bleiben und auf schnellere oder geschäftskundenorientierte Stufen upgraden, würden die Zuverlässigkeits-Prämienthese stärken.

Ein steigender Anteil von Geschäftskundenumsätzen, ProNet-Adoption oder SME-Service-Bündeln wäre besonders wichtig, weil Geschäftskunden den Durchschnittsumsatz erhöhen und einen anspruchsvolleren Support rechtfertigen können.

Die Großhandelsumsetzung ist der zweite wichtige Prüfstein. Die Vereinbarungen mit Vodafone, Bahnhof, Westconnect und OXG sind vielversprechend, aber Ankündigungen sind nicht dasselbe wie wiederkehrende Großhandelsumsätze. Die These verbessert sich, wenn Partnerverkehr messbare Auslastung auf die DGN-Netze bringt, schlecht ausgelastete lokale Fußabdrücke füllt und das Risiko von Doppelausbau verringert. Sie schwächt sich ab, wenn Großhandelspartner ihre Verhandlungsmacht nutzen, um den Großteil der Marge einzustreichen, oder wenn die technische Integration zu Bereitstellungs- und Support-Überlastungen führt.

Finanzierung und Cash-Konversion sind der dritte Prüfstein. Die EIB-Kreditzusage und die Eigenkapitalunterstützung der Investoren sind glaubwürdige Pluspunkte, aber der Jahresabschluss 2024 offenbart weiterhin eine Finanzierungsabhängigkeit und eine begrenzte Liquiditätsreichweite zu diesem Zeitpunkt. Ein späterer Abschluss, der verringerte Verluste, einen geringeren negativen Free Cashflow, ein verbessertes EBITDA und eine reduzierte Abhängigkeit von neuen Mitteln zeigt, würde das Risikoprofil verändern.

Das Gleiche gilt für den Nachweis, dass die Investitionsausgaben pro aktiviertem Kunden sinken, während das Unternehmen vom Ausbau zum Betrieb übergeht.

Mehrere negative Entwicklungen würden die Sicht in die entgegengesetzte Richtung verändern. Weitere lokale Pausen wie in Dossenheim oder Mainz würden nahelegen, dass der adressierbare Ausbauplan dünner ist als erwartet. Eine anhaltende Verschlechterung der Kundenbewertungen, wiederholte Aktivierungsverzögerungen oder Support-Ausfälle würden das Zuverlässigkeitsversprechen untergraben. Ein Anstieg der Zinslast, Auftragnehmerstreitigkeiten, Wertminderungsanzeichen oder die Unfähigkeit, zugesagte Finanzierungen zu sichern, würden die Last des Netzbesitzes schwerer tragen lassen.

Aggressiver Überbau durch Incumbents oder konkurrierende Glasfasernetze in DGNs besten lokalen Märkten würde Take-up und Preise unter Druck setzen.

Das ausgewogene Urteil lautet daher: Deutsche GigaNetz GmbH ist als regionales Glasfaserinfrastruktur- und Serviceunternehmen glaubwürdig, aber Glaubwürdigkeit ist nicht dasselbe wie bewiesene wirtschaftliche Reife. Ihr Wert hängt davon ab, ob der eigene lokale Zugang zu einer zuverlässigen, hochgenutzten Plattform werden kann, die genügend direkte Retail-, Geschäftskunden- und Großhandelsumsätze erzielt, um die vollen Kosten für Betrieb und Erneuerung des Netzes zu tragen. Zuverlässigkeit ist das Versprechen. Nutzung und Cash-Konversion sind der Beweis.