Zusammenfassung

- Die wirtschaftliche Einheit ist eine Strom- und Colocation-Reservierung für ein Rechenzentrum. Das stärkste öffentliche Argument von Cluster Power ist nicht ein einzelner Rack, eine Cloud-Instanz oder ein GPU-Knoten – es ist das Versprechen, dass ein Kunde hochdichte Infrastruktur reservieren kann, die durch eigene Stromerzeugung, einen Hochspannungsnetzanschluss, Kühlung, Sicherheit und einen rumänischen Standort innerhalb der Europäischen Union abgesichert ist.

- Öffentliche Projektankündigungen und nachgewiesene Live-Kapazität sind zu trennen. ClusterPower hat einen Campus in Südrümänien beschrieben, der auf 4.500 Racks und 200 MW skalieren kann, und älteres Projektmaterial nannte fünf geplante Rechenzentren. Die öffentliche Live-Evidenz ist enger: ein erstes Rechenzentrum ging 2022 nach Investitionen von rund 40 Millionen Euro in Betrieb, ein Servicekatalog listet mehr als 400 Racks, der Status „Tier III Design Accredited“ liegt vor, der Status als NVIDIA‑DGX‑ready‑Colocation‑Partner, eine aktive KI‑Mikrosite sowie öffentliche Partner‑/Kundenmarktsignale sind vorhanden.

- Die Stromgeschichte ist das Rückgrat. ClusterPower gibt an, auf dem Campus Strom und Kälte auf Erdgasbasis selbst zu erzeugen, über einen 110‑kV‑Anschluss an Transelectrica, Diesel‑Backup, High‑Density‑Colocation und eine behauptete PUE von 1,1 zu verfügen. Diese Aussagen machen die Stromverfügbarkeit zum Produkt. Die These auf Einheitenebene bleibt jedoch unbewiesen, weil die öffentliche Evidenz keine Aussagen zu Wirtschaftlichkeit, Zuverlässigkeitskennzahlen oder Kundenbindungsverhalten preisgibt.

- Die strategische Frage lautet, ob ein rumänischer Campus die Faktoren Strom, Land, Standort und Sovereign‑Cloud‑Nachfrage in eine dauerhafte Alternative zu größeren westeuropäischen Rechenzentrumsmärkten übersetzen kann. Die öffentliche Aktenlage stützt eine ernstzunehmende erste Infrastrukturphase und deutet auf KI‑/Sovereign‑Cloud‑Nachfrage hin, lässt das reservierte Megawatt aber noch hinter den Offenlegungen zurück, die sich ein Käufer oder Kreditgeber wünschen würde.

Das reservierte Megawatt kommt zuerst

Beginnen wir bei dem Kunden, der ein Megawatt anfragt.

Dieser Kunde wird vielleicht später Racks, Cross‑Connects, Remote Hands, GPU‑Knoten, Speicher, Private‑Cloud‑Kapazität oder einen Managed‑Security‑Service kaufen. Aber die erste kommerzielle Frage ist nicht, wie viele Rack‑Einheiten verfügbar sind, sondern ob Cluster Power SRL einen Block Strom realisieren, kühlen, absichern, anbinden, vertraglich vereinbaren und über die Zeit verfügbar halten kann.

Das ist die richtige Betrachtungsweise für ClusterPower, denn das öffentliche Material stellt Strom und Infrastrukturmaßstab in den Vordergrund. Der Servicekatalog und die Projektangaben des Unternehmens präsentieren einen Technologie‑Campus in Südrümänien nahe Craiova mit einer endgültigen Projektauslegung von bis zu 4.500 Racks und 200 MW. Der Katalog beschreibt einen Campus mit einer 110‑kV‑Quelle (Transelectrica), Eigenstromerzeugung, Diesel‑Backup, Kraft‑Wärme‑Kälte‑Kopplung, mehr als 400 Racks im Serviceangebot, High‑Density‑Rack‑Kapazität und Sicherheitskontrollen. Die aktuelle KI‑Mikrosite unterhttps://ai.clusterpower.com/verkauft dedizierte und reservierte KI‑Infrastruktur und nicht etwa unverbindliche Cloud‑Guthaben. Ihre Sprache ist um Blöcke aus GPU‑Kapazität, kundenspezifische Architektur, Vorauszahlungsoptionen, Build‑and‑Transfer‑Modelle und den EU‑Betrieb herum aufgebaut.

Der Rack ist daher der sichtbare Endpunkt einer tiefer liegenden Reservierung. Ein Käufer kann Server in beliebig vielen Colocation‑Hallen europaweit unterbringen. Ein Käufer von hochdichter KI- oder Cloud‑Infrastruktur reserviert in Wirklichkeit eine Kette knapper Vorleistungen: Strombezugskapazität, Eigenstromerzeugung, Kühlungskonzeption, Schaltanlagen, Gasversorgung, Grundstück, Genehmigungen, Konnektivität, Sicherheit, Ingenieurtalent und das Vertrauen, dass dem Betreiber weder Kapital noch Kunden ausgehen, bevor die Last vollständig hochgefahren ist.

Teuer ist nicht das Blechgehäuse – teuer ist die ungenutzte Kapazität, die mitgeführt werden muss, bevor das Gehäuse gefüllt ist. Ein reserviertes Megawatt erfordert, dass die Strom‑Infrastruktur spezifiziert ist, bevor alle Kunden bekannt sind, die Kälteanlage dimensioniert sein muss, bevor das vollständige thermische Lastprofil sichtbar ist, Brennstoff‑ und Strompreisrisiken zu managen sind, bevor die Auslastung stabilisiert ist, Sicherheit und Netzwerk‑Betrieb rund um die Uhr laufen und die Vertragsbindungen lang genug sind, um das Anlagevermögen zu amortisieren.

Storniert der Käufer später, verzögert die Hardware‑Lieferung oder verschiebt Workloads zu einem anderen Anbieter, bleiben dem Betreiber dennoch die Umspannwerksarbeiten, die Generator‑Wartung, die Kälteanlage, das Personal, die Versicherung, das Grundstück und die Finanzierungslast. Deshalb ist die Einheit selbst dann teuer, wenn die Kundenrechnung als Colocation, GPU‑Service, Cloud Computing oder Managed Infrastructure bezeichnet wird.

Das Versprechen von ClusterPower lautet, dass Rumänien diese Kette tragen kann. Dem Kunden wird gesagt, dass der Campus den Zugang zu High‑Density‑Colocation, HPC‑ und KI‑Infrastruktur, skalierbarem Cloud Computing, Speicher, Backup, Cybersicherheit und Managed Services bietet. Ebenso heißt es, dass die Rechenzentren in der Europäischen Union gebaut und betrieben werden – ein expliziter Hinweis auf DSGVO, Schrems II und Anforderungen an die Datenlokalität.

Das Unternehmen verkauft keine neutrale Lagerhalle, sondern eine souveräne Standort‑Infrastrukturgeschichte für Kunden, die Rechenleistung in Mittel‑ und Südosteuropa wünschen, ohne automatisch auf den traditionellen Korridor Frankfurt‑London‑Amsterdam‑Paris‑Dublin zurückzugreifen.

Diese Geschichte hat genug Evidenz, um ernst genommen zu werden. Sie hat aber auch genügend Lücken, um Zurückhaltung zu gebieten. ClusterPower kann öffentlich einen in Betrieb gegangenen ersten Rechenzentrumsbau, eine Tier‑III‑Design‑Akkreditierung, den Status als DGX‑ready‑Partner, einen KI‑ und Colocation‑Servicekatalog, öffentliche Partner‑ und Kundenmarktsignale sowie detaillierte Angaben zur Strom‑ und Kältearchitektur vorweisen. Es veröffentlicht jedoch nicht genügend Einheitenevidenz zu Wirtschaftlichkeit, Zuverlässigkeit oder Bindung – die deutlichsten Beispiele sind kontrahierte MW, gemessene PUE und Abwanderung.

Diese Lücken sind der Unterschied zwischen einem beeindruckenden Projekt und einem bewiesenen Campus‑Geschäft.

Auch die Substitutionsmöglichkeit des Käufers ist konkret. Er kann einen kleineren Käfig in einem etablierten europäischen Colocation‑Hub mieten, Public‑Cloud‑GPU‑Instanzen anmieten, Workloads auf mehrere Neocloud‑Anbieter verteilen, Hardware kaufen und sie an einem anderen carrier‑neutralen Standort platzieren oder das KI‑Projekt verschieben, bis eine größere Plattform bessere Konditionen bietet. Der Vorteil von ClusterPower muss in der Kombination aus verfügbarer Leistung, lokaler Kontrolle, High‑Density‑Bereitschaft, EU‑Rechtsprechung und einer Kostenstory liegen, die den operativen Komfort größerer Märkte wettmacht.

Die Evidenz belegt das Vorhandensein des Erste‑Phase‑Angebots. Sie zeigt noch nicht, ob genügend Käufer Megawatt für einen ausreichend langen Zeitraum reserviert haben, damit sich die Campus‑Ökonomie selbst trägt.

Die Entität und die bezahlte Einheit

Cluster Power SRL ist der bestehende BTW‑Verzeichniseintrag für diesen Artikel. Die gegenwärtige öffentliche Oberfläche des Unternehmens teilt sich in die aktive KI‑Mikrosite unterhttps://ai.clusterpower.com/und das ältere ClusterPower‑.ro‑WordPress‑Material, das weiterhin den Servicekatalog und die Projektbeiträge beherbergt. Diese öffentlichen Materialien beschreiben einen rumänischen Anbieter von Rechenzentrums‑, Cloud‑, Colocation‑ und KI‑Infrastrukturdiensten in Mittel‑ und Südosteuropa. Älteres unternehmenseigenes Projektmaterial bezeichnet das Unternehmen als von rumänischen Unternehmern gegründet und geführt; die vorliegende Analyse behält den Unternehmensnamen gemäß dem Verzeichniseintrag bei, ohne einen neuen Rechts‑ oder Betriebseintrag aus Artikelevidenz zu konstruieren.

Die für diese Analyse bezahlte Einheit ist eine Strom‑ und Colocation‑Reservierung für ein Rechenzentrum. Diese Einheit kann als Wholesale‑Colocation, als schlüsselfertig errichtete Halle, als privater Käfig, als DGX‑ready‑Hosting, als GPU‑Cloud‑Block, als IaaS‑Abonnement, als Managed Security, Storage oder Backup verkauft werden. Der gemeinsame Nenner ist nicht das Etikett auf der Rechnung, sondern die Reservierung von stromgestützter Kapazität in einer Anlage, die hochdicht, redundant, EU‑basiert und um Energieerzeugung und Kühlung herum konstruiert sein will.

Darin unterscheidet sich ClusterPower von einem konventionellen Enterprise‑Cloud‑Reseller. Die Marge eines Resellers entsteht aus der Bündelung von Software, Support und Abrechnung um fremde Infrastruktur herum. Das öffentliche Geschäftsmodell von ClusterPower hängt hingegen davon ab, die physische Schicht zu kontrollieren: Grundstück, Strom, Kühlung, Racks, Sicherheit und Netzzugang. Der Katalog enthält zwar weiterhin Service‑Abstraktionen wie Cloud Computing und Plattformdienste, doch diese Dienste sind nur glaubwürdig, wenn der Campus wie versprochen funktioniert.

Für einen Kunden ist die Reservierung eine Absicherung gegen drei Probleme. Das erste ist die Verknappung in Westeuropa: In etablierten Hubs sind Stromwarteschlangen, Flächenbeschränkungen, Planungskämpfe und Netzgrenzen zu einem zentralen Bestandteil der Rechenzentrumsbeschaffung geworden. Das zweite ist die GPU‑Knappheit: KI‑Workloads erfordern hohe Leistungsdichten, Hochgeschwindigkeitsvernetzung und Kühlungskonzepte, für die gewöhnliche Enterprise‑Racks nicht ausgelegt sind.

Das dritte ist Standortlokalität: Manche Unternehmen, öffentliche Auftraggeber und regulierte Branchen wünschen EU‑Hosting, geringere regionale Latenz oder eine klarere rechtliche Zuordnung, als sie eine gewöhnliche Public‑Cloud‑Region bieten kann.

Die öffentlichen Materialien von ClusterPower adressieren alle drei Punkte. Das Unternehmen gibt an, High‑Density‑Colocation und KI‑Infrastruktur anbieten zu können. Es biete dedizierte und reservierte Einheiten auf Basis von NVIDIA‑H100‑Infrastruktur, teilt die KI‑Marketingseite mit, während der ältere Katalog und die KI‑Service‑Seiten NVIDIA‑DGX‑A100‑ und NetApp‑ONTAP‑KI‑Infrastruktur beschreiben. Das Rechenzentrum sei Tier‑III‑zertifiziert beziehungsweise Tier‑III‑Design‑Accredited – je nach Seite – und eine eigene Meldung führt die 2022 erhaltene Akkreditierung als Tier‑III‑Design‑Accredited des Uptime Institute auf.

Der Campus verfüge über eine 110‑kV‑Quelle (Transelectrica), Eigenstromerzeugung vor Ort, redundante Kühlung und Diesel‑Backup.

Der kommerzielle Wert liegt auf der Hand. Der Nachweis, dass Kunden den Campus tatsächlich gefüllt haben, fehlt. Diese Unterscheidung sollte jede Lektüre des Unternehmens leiten.

Die Projektdecke ist nicht der Live‑Boden

Die öffentliche Projektdecke von ClusterPower ist groß. Die Projektangaben des Unternehmens haben einen ersten regionalen Hyperscale‑Rechenzentrumscampus mit bis zu 4.500 Racks und 200 MW beschrieben. Ein von ClusterPower 2021 veröffentlichter Projektbeitrag, der externe Berichterstattung wiedergibt oder zusammenfasst, sprach von einem Campus mit 273.000 Quadratfuß, der bei Inbetriebnahme von fünf geplanten Rechenzentren auf eine Gesamtleistung von 200 MW skalieren sollte. Dieselbe Mitteilung verortete die Anlage in Mischii im Kreis Dolj und bezifferte den Anteil der Erstfinanzierung aus rumänischen Staatsmitteln auf etwa die Hälfte.

Ein weiterer unternehmenseigener Beitrag aus 2021 nannte eine Erstinvestition von 172 Mio. RON (rund 36 Mio. EUR), wovon 82 Mio. RON aus einer staatlichen Beihilfe des Finanzministeriums stammten. Eine Unternehmens‑Eventseite von 2022 vermeldete die Einweihung des ersten Rechenzentrums in Craiova und auf dem Technologiecampus Mischii nach etwa 40 Mio. EUR Investition, errichtet in rund sechs Monaten.

All dies sind öffentliche Projektbehauptungen. Sie tragen eine Erzählung gestaffelter Expansion, nicht den Nachweis, dass 200 MW live und kontrahiert sind. Der Unterschied zählt. Ein 200‑MW‑Campus kann ein Anschluss‑Hüllwert, ein Masterplan‑Ausbauziel, eine langfristige Strom‑Zielmarke oder eine Marketing‑Decke sein. Er ist nicht dasselbe wie 200 MW installierte kritische IT‑Last, 200 MW fest gebuchte Kundenreservierung oder 200 MW genutzte Kapazität.

Der nachgewiesene Live‑Boden ist kleiner, aber dennoch substanziell. Die Eventseite von 2022 bestätigt die Inbetriebnahme des ersten Rechenzentrums. Der Servicekatalog beschreibt einen Technologie‑Campus mit mehr als 400 Racks und Büros für 200 Personen. Das Unternehmen verweist auf den Status „Tier III Design Accredited“, den Status als DGX‑ready‑Colocation‑Partner, Colocation‑Services, Cloud‑Computing‑Dienste, KI als Service, Managed Security und Storage‑Produkte.

Die öffentliche Website ist aktiv, die KI‑Mikrosite bewirbt reservierte H100‑Infrastruktur, und Together AI listete ClusterPower 2024 öffentlich als eine der GPU‑Cloud‑Plattformen in seinem Multi‑Cloud‑Netzwerk.

Dieser Live‑Boden reicht aus, um zu zeigen, dass ClusterPower nicht bloß ein nicht realisiertes Slide‑Deck ist. Das Unternehmen hat eine reale kommerzielle Oberfläche und einen ersten Rechenzentrums‑Meilenstein erreicht. Die Lücke zwischen mehr als 400 Racks und bis zu 4.500 Racks ist jedoch die zentrale Geschäftsfrage dieses Artikels. Kunden, die die ersten Megawatt buchen, kaufen zugleich das Vertrauen, dass die späteren Phasen rechtzeitig eintreten, die Stromkette wirtschaftlich bleibt und der Betreiber um die Nachfrage konkurrieren kann, bevor größere europäische Campus sie absorbieren.

Die öffentliche Aktenlage schließt diese Lücke noch nicht. Sie liefert keinen phasenweisen Betriebsverlauf, der Live‑Last, Kundenreservierungen, Effizienz und kommerzielle Performance miteinander verknüpft. In einem Markt, in dem Entwickler gewaltige Stromreservierungen oft lange vor der tatsächlichen Last ansagen, ist dieses Fehlen nicht ungewöhnlich. Es bedeutet jedoch, dass jede faire Analyse die 200 MW als Decke und das eingeweihte erste Rechenzentrum nebst Servicekatalog als gegenwärtige Evidenzuntergrenze behandeln muss.

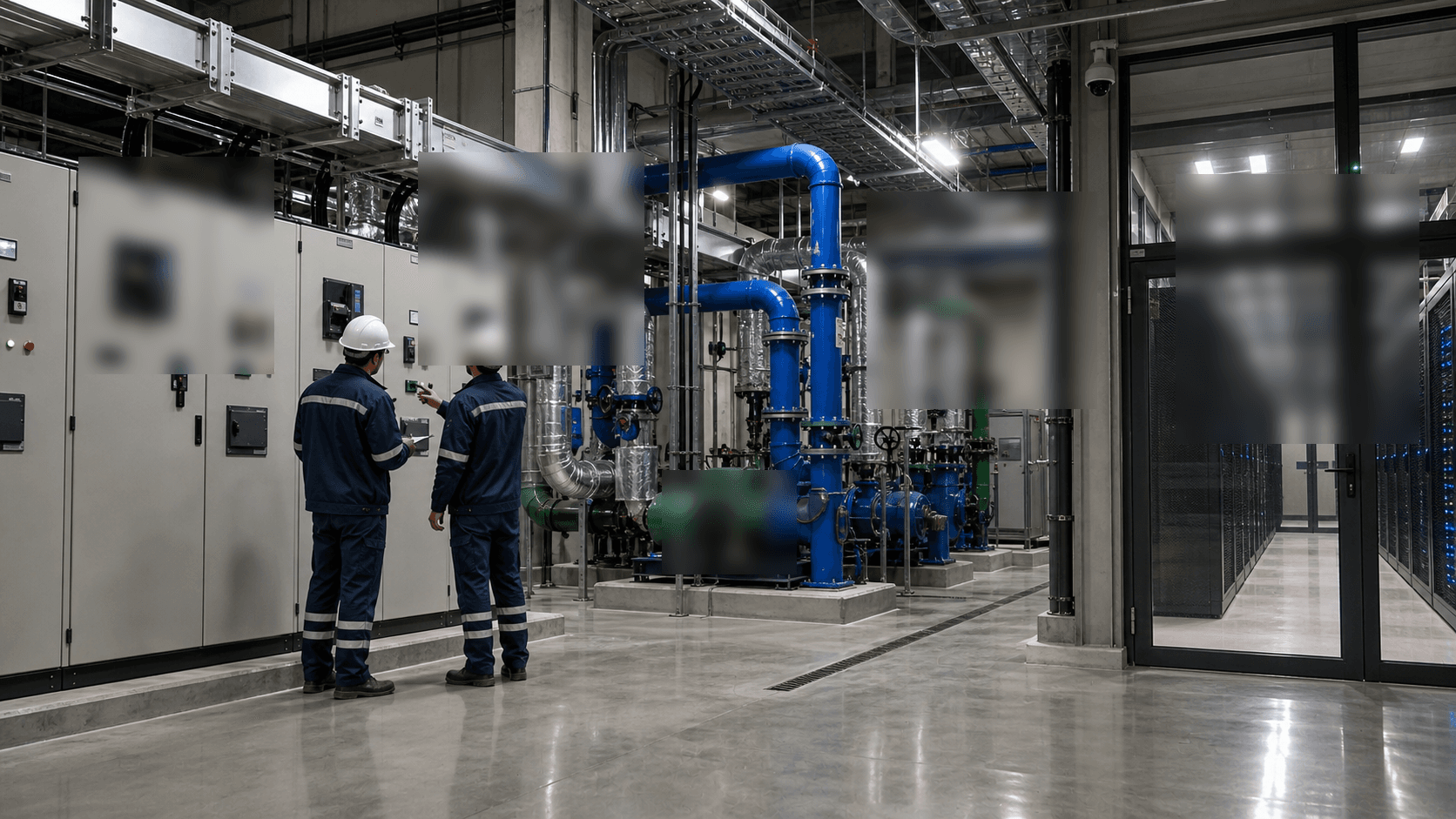

Stromverfügbarkeit ist das Produkt

Die Differenzierung von ClusterPower beginnt mit dem Strom. Projektmaterialien des Unternehmens und der Servicekatalog sagen, dass der Standort Erdgas nutzt, um zeitgleich eigenen Strom und Kälte zu erzeugen. Sie beschreiben ein selbst entworfenes Energie‑ und Kälteerzeugungssystem mit einem behaupteten PUE‑Wert von 1,1. Ebenso schildern sie die direkte Anbindung an die Hochspannungsinfrastruktur und das Hochdruck‑Gastransportnetz.

Der Servicekatalog geht weiter und beschreibt einen grünen Selbststrom‑Generator, eine Hochdichte‑Stromversorgung, Rolls‑Royce‑MTU‑Wasserstoff‑taugliche Komponenten für die Kälteerzeugung mit einem geschätzten PUE unter 1,1, eine zweite Energiequelle von Transelectrica über das eigene 110‑kV‑Umspannwerk und Dieselgeneratoren als dritte Energiequelle.

Das ist kein dekoratives Marketing. Für hochdichte KI‑ und Cloud‑Workloads ist Strom das Inventar. Ein Rechenzentrumsbetreiber mag über Grundstück, Gebäude und Rack‑Hüllen verfügen, aber er kann die nächste Halle nicht verkaufen, wenn er sie nicht unter Strom stellen und kühlen kann. Ein Megawatt reservierte Kapazität ist wertvoll, weil ein Kunde es auf GPU‑Cluster, Speichersysteme, Netzwerk‑Hardware, Redundanzmargen und Vertragsverpflichtungen abbilden kann.

Die Stromarchitektur bestimmt auch das Risiko. Erdgasbetriebene Vor‑Ort‑Erzeugung kann die Abhängigkeit von externen Netzwarteschlangen verringern und mit Kraft‑Wärme‑Kälte‑Design integriert werden. Sie kann den Betreiber jedoch auch Gaspreis‑Volatilität, Brennstoffkosten, Emissionsvorschriften, Wartungskomplexität und die kritische Prüfung der CO₂‑Bilanz durch Kunden aussetzen. Ein 110‑kV‑Netzanschluss kann Glaubwürdigkeit und Redundanz bieten, heißt aber nicht, dass jedes künftige Megawatt ohne netzseitige Beschränkungen bezogen werden kann. Dieselgeneratoren stellen eine Notstromversorgung dar, keine preiswerte Primärenergiequelle.

Die öffentliche Netzzugangsseite von Transelectrica ist ein nützliches Prüfkriterium für die Ernsthaftigkeit des Netzthemas. Sie erklärt, dass jedem Antragsteller, der die gesetzlichen Bestimmungen erfüllt, unter Beachtung der technischen Normen Zugang zum Übertragungsnetz gewährt werden kann, und listet die Etappen Standortgenehmigung, technische Anschlussgenehmigung, Anschlussvertrag, Netzbauarbeiten, Inbetriebnahme und Spannungszuschaltung der Anlage auf. Für einen Rechenzentrums‑Campus sind diese Etappen kein Papierkram, sondern Teil der realen Lieferkette.

Eine Reservierung, die vor gesicherter Netzanschlusszusage verkauft wird, ist spekulativ. Eine Reservierung, die nach glaubhaften Anschlussarbeiten verkauft wird, ist deutlich mehr wert.

Die eigenen Angaben von ClusterPower deuten darauf hin, dass das Unternehmen für die erste Phase einen Teil dieser Hürde genommen hat. Der Campus sei direkt an die Hochspannungsinfrastruktur angeschlossen, der Servicekatalog nennt eine 110‑kV‑Quelle von Transelectrica, und das erste Rechenzentrum wurde in Betrieb genommen. Was die öffentliche Evidenz nicht zeigt, ist, wie viel des Strom‑Hüllwertes bereits gesichert ist, wie die Energiepreisgestaltung auf Kunden umgelegt wird oder ob spätere Phasen zusätzlichen Netzausbau erfordern.

Diese Details würden die Wirtschaftlichkeit des reservierten Megawatts bestimmen. Wenn der Strom gesichert, redundant, effizient gekühlt und zu vorhersehbaren Kosten kontrahiert ist, hat ClusterPower einen echten Keil gegen eingeschränkte europäische Märkte. Falls die künftige Stromversorgung hingegen von Brennstoffpreisen, Netzausbau oder dünnen Kundenverpflichtungen abhängt, ist die Schlagzahl 200 MW weniger wertvoll, als sie scheint.

Kühlung ist die verdeckte Kapazitätsbeschränkung

Strom wird erst dann zu verkaufbarer Rechenzentrumskapazität, wenn die Wärme abgeführt werden kann. Das öffentliche Material von ClusterPower macht die Kühlung zum Markenzeichen. Das Unternehmen gibt an, Strom und Kälte gemeinsam zu erzeugen, verwendet eine innovative Kraft‑Wärme‑Kälte‑Lösung und erzielt je nach Seite einen behaupteten PUE von 1,1 oder unter 1,1. Es vermarktet außerdem High‑Density‑Colocation und DGX‑ready‑Hosting, was die Fähigkeit impliziert, schwerere Rack‑Lasten als gewöhnliche Enterprise‑Colocation zu bewältigen.

Die PUE‑Behauptung ist strategisch bedeutsam. Ein niedriger PUE bedeutet, dass pro Einheit IT‑Last weniger gebäudebezogene Energie benötigt wird. In einem Markt, in dem Strom knapp ist und Energiekosten die Betriebsökonomie dominieren können, kann sich das direkt in niedrigere Kundenkosten oder höhere Betreibermargen übersetzen. Für KI‑Infrastruktur ist die Kühlung noch wichtiger geworden, da GPU‑Racks weit oberhalb der traditionellen Enterprise‑Dichte‑Annahmen von 5 bis 10 kW arbeiten können.

Die sinnvolle Frage ist nicht, ob eine Broschüre „High Density“ schreibt, sondern ob die Kälteanlage hohe Lastdichten über alle Jahreszeiten, Wartungsfenster und Teillastzustände hinweg aufrechterhalten kann.

ClusterPower hat einige Evidenz auf seiner Seite. Der Servicekatalog gibt eine Rack‑Kapazität von bis zu 30 kW für NVIDIA‑taugliche High‑Performance‑Workloads an. Die NVIDIA‑DGX‑ready‑Ankündigung besagt, dass ClusterPower eine technische Prüfung bezüglich Stromverfügbarkeit, Sicherheit und Design bestanden hat, die für das Hosting von DGX‑Systemen erforderlich ist. Der Servicekatalog, die KI‑Mikrosite und die Partnermaterialien betonen durchgängig High Density, PUE und die Integration von Energie und Kühlung.

Was fehlt, ist die operative Messreihe. PUE ist kein statisches Design‑Label, sondern ein gemessenes Verhältnis, das sich mit Klima, Lastfaktor, Redundanzposition, Anlagenzustand, Teillastwirkungsgrad und Kundenauslastung verändert. Eine gering ausgelastete Anlage kann einen schlechteren realisierten PUE aufweisen als der Designwert. Ein gasgetriebenes Kühlsystem kann in einem Betriebsprofil effizient sein und in einem anderen weniger überzeugen. Eine High‑Density‑Rack‑Fähigkeit kann für ausgewählte Reihen vorhanden sein, ohne zu belegen, dass der gesamte Campus für alle künftigen Phasen bereit ist.

Für Kunden, die ein Megawatt reservieren, ist dies von Bedeutung, weil die Kühlkapazität Teil der Reservierung ist. Ein Vertrag mag ein Megawatt ausweisen, aber der nutzbare Wert hängt davon ab, ob der Betreiber die vom Kunden benötigte Dichte, Luftführung oder Liquid‑Cooling‑Unterstützung, die Wartungsverfügbarkeit und die Redundanz liefern kann. Die öffentlichen Materialien von ClusterPower rechtfertigen eine positive Hypothese. Sie liefern noch nicht genügend gemessene Evidenz, um die tatsächliche thermische Wirtschaftlichkeit des Campus zu belegen.

Grundstück, Standort und Genehmigungen

Der Standort von ClusterPower nahe Craiova verleiht dem Unternehmen ein anderes Grundstücks‑ und Planungsprofil als den überfüllten westeuropäischen Hubs. Das Projektmaterial des Unternehmens verortet den Campus in Südrümänien, in einer Region mit geringer seismischer Aktivität, und positioniert ihn zwischen Schwarzem Meer, Adria und Ägäis. Das Unternehmen stellt den Standort als regionale Plattform für Mittel‑ und Südosteuropa dar und nicht allein als lokale rumänische Anlage.

Grundstücksfragen sind bedeutsam, weil Rechenzentren längst nicht mehr bloße Glasfaser‑Kisten sind. Sie brauchen Umspannwerksfläche, Generatorhöfe, Brennstoff‑Systeme, Kälteanlage, Sicherheitsperimeter, Straßenanbindung, mögliche Erweiterungsphasen und zunehmend eine gesellschaftliche Lizenz, große Strommengen zu verbrauchen. Ein ländlicher oder industriell geprägter Standort kann leichter zu erweitern sein als ein eingeengter urbaner Standort – vorausgesetzt, Genehmigungen, Netzstudien, Umweltauflagen, Gasanschluss und lokale Politik spielen mit.

Die öffentliche Evidenz belegt, dass zumindest eine erste Phase den Inbetriebnahme‑Status erreicht hat. Die Event‑Seite von 2022 dokumentiert die Einweihung des ersten Rechenzentrums in Craiova und auf dem Campus Mischii. Auch die Meldung zur Uptime‑Design‑Akkreditierung verweist auf ein nahe Craiova gebautes Rechenzentrum. Dies macht den Standort konkreter als eine reine Greenfield‑Ankündigung.

Die öffentliche Evidenz liefert jedoch nicht das vollständige Genehmigungs‑Portfolio. Sie zeigt keine Baugenehmigungen für alle Phasen, keine Umweltgenehmigungen für die gesamte 200‑MW‑Decke, keine Gasanschluss‑Details, keine Lärm‑ oder Emissionsauflagen, keine Beschränkungen der Diesel‑Betriebsstunden, keine Wasser‑Nutzungsgenehmigungen und keine lokalen Netzausbau‑Bewilligungen. Genau solche Unterlagen würden von Bedeutung, wenn der Campus versucht, von einem ersten Rechenzentrum und mehr als 400 Racks auf 4.500 Racks und 200 MW zu wachsen.

Kommerziell wirkt der Standort in beide Richtungen. Rumänien kann Differenzierung durch Strom und Fläche, den EU‑Rechtsraum und regionale Nähe bieten. Es ist jedoch noch keines der Standard‑Beschaffungszentren für jeden Hyperscale‑Käufer. Große Cloud‑ und KI‑Abnehmer schätzen häufig die Ökosystemtiefe: mehrere Carrier, Reparaturlogistik, Hardware‑Anbieter, qualifiziertes Personal, bekannte Bauunternehmen, finanzstarke Gegenparteien, Redundanz über nahegelegene Campus und Nähe zu bestehenden Cloud‑Regionen.

ClusterPower muss Kunden davon überzeugen, dass die Vorteile der rumänischen Strom‑ und Standortlokalität den Komfort etablierter Hubs überwiegen.

Finanzierung und das Problem des gestaffelten Campus

Die öffentliche Finanzierungsevidenz von ClusterPower weist auf ein gestaffeltes Projekt hin. Der Unternehmensbeitrag von 2021 beziffert die Erstinvestition auf 172 Mio. RON (36 Mio. EUR), wovon 82 Mio. RON aus staatlicher Beihilfe des Finanzministeriums stammten und der Rest aus eigenen Mitteln und anderen Finanzierungsquellen. Die Einweihungs‑Eventseite von 2022 spricht von rund 40 Mio. EUR, die in das erste Rechenzentrum investiert wurden. Diese Zahlen sind für eine Anfangsphase glaubhaft. Sie reichen jedoch allein nicht aus, um einen voll ausgebauten Hyperscale‑Campus mit 200 MW zu finanzieren.

Dies ist in der Rechenzentrumsentwicklung normal. Campus‑Projekte werden oft phasenweise finanziert: Grundstück und Genehmigungen sichern, die erste stromführende Hülle bauen, Ankerkunden verpflichten, Fremd‑ oder Eigenkapital für die nächste Halle aufnehmen – und so weiter. Die Gefahr besteht darin, dass die öffentliche Aufmerksamkeit an der endgültigen Campus‑Zahl haften bleibt, während das Kapital an die tatsächliche Vermietungsgeschwindigkeit gebunden ist.

Ein Standort kann technisch vielversprechend sein und sich dennoch langsam ausbauen lassen, wenn Kunden nicht unterschreiben, die Fremdkapitalmärkte sich verengen, die Hardware‑Verfügbarkeit wechselt, Versorgungsarbeiten sich verzögern oder die Energieökonomie sich verschlechtert.

Das Modell von ClusterPower birgt einen potenziellen Vorteil, weil es Colocation, Cloud, KI‑Infrastruktur und Managed Services kombiniert. Ein reiner Wholesale‑Colocation‑Entwickler benötigt möglicherweise große Ankermieter, bevor eine Phase finanzierbar wird. Ein vertikal integrierter Betreiber kann theoretisch einen Teil des Standortes mit eigener Cloud‑ oder KI‑Infrastruktur füllen und hochwertigere Dienste an Unternehmen verkaufen.

Die KI‑Mikrosite zeigt diese Richtung deutlich: Sie bewirbt H100‑basierte reservierte Infrastruktur, 31‑Knoten‑H100‑Einheiten, skalierbare Einheiten bis zu 127 HGX‑Knoten und 1.016 NVIDIA‑Hopper‑GPUs, zuzüglich flexibler Vorauszahlungen und ohne Transfer‑ oder Egress‑Kosten.

Dieser Schritt kann die Marge verbessern, erhöht aber auch das Kapitalrisiko. Das Eigentum oder die Reservierung von GPUs, Speicher, Netzwerk und Plattform‑Betrieb bindet den Betreiber an Hardware‑Zyklen. Eine H100‑Infrastruktur, die in einem Jahr knapp erscheint, kann unter Preisdruck geraten, wenn neuere GPU‑Generationen, Public‑Cloud‑Rabatte oder spezialisierte Neocloud‑Anbieter in den Markt eintreten. Colocation kann ein Immobilien‑ und Strom‑Geschäft sein; KI‑Cloud wird zu einem Hardware‑Auslastungs‑Geschäft. ClusterPower versucht öffentlich, auf beiden Hochzeiten zu tanzen.

Die fehlenden kommerziellen Daten gewinnen in diesem Modell an Bedeutung. Die These auf Einheitenebene bleibt in den Bereichen Wirtschaftlichkeit, Zuverlässigkeit und Kundenbindung unbewiesen, weil die öffentliche Evidenz keine Angaben wie kontrahierte MW, realisierte PUE oder Abwanderung macht. Nichts davon ist eine Randnotiz, wenn das Produkt ein reserviertes Megawatt und nicht ein kleiner Cloud‑Account ist.

Die Anfangsfinanzierung ist nicht die Gesamtökonomie des Campus

Die Projektfinanzierung muss ebenfalls phasenweise gelesen werden. Die öffentlichen Investitionszahlen tragen einen realen ersten Bau. Sie bewerten nicht den gesamten Campus. Eine erste Phase von etwa 36 bis 40 Mio. EUR kann Grundstücksarbeiten, erste Gebäude, Elektro‑ und Kältetechnik, Racks, Steuerung, Einweihungsaktivitäten und den Beginn einer Service‑Plattform finanzieren. Sie erklärt jedoch für sich genommen nicht, wie eine 200‑MW‑Decke über viele Jahre finanziert, vermietet, bestromt und betrieben werden soll.

Diese Unterscheidung zählt, weil die Reservierungseinheit eine Zeitverzögerung aufweist. Ein Rechenzentrums‑Entwickler gibt Geld aus, bevor ein Kunde die Kapazität nutzen kann. Er bestellt Ausrüstung, bereitet das Gelände vor, schließt Netz‑ und Gasanschlussarbeiten ab, stellt Betriebspersonal ein, organisiert Wartung, schließt Versicherung ab, installiert Sicherheitstechnik, beschafft Netz‑Zugang und hält genügend leere oder teilgefüllte Kapazität vor, um das Vertriebsversprechen glaubhaft zu machen. Ein Kunde, der ein Megawatt reserviert, installiert seine Hardware möglicherweise nicht auf einmal.

KI‑Kunden können in Wellen hochfahren, sobald GPUs geliefert werden. Enterprise‑Kunden können Migrationen verzögern, während Anwendungseigentümer, Auditoren und Beschaffungsteams den Schritt genehmigen. Der Betreiber trägt diese Lücke.

Die Sprache der staatlichen Beihilfe im firmeneigenen Projektmaterial ist daher relevant, aber begrenzt. Öffentliche Förderung kann die Kapitalbelastung der ersten Phase senken und signalisieren, dass lokale Behörden dem Projekt strategischen Wert beimessen. Sie beantwortet nicht, ob spätere Hallen zu kommerziellen Bedingungen finanzierbar sind. Ein Kreditgeber verlangt nach wie vor Kundenverpflichtungen, technische Meilensteine, Netzsicherheit, Versicherungsschutz, berechenbare Energie‑Rahmenbedingungen und Evidenz, dass der Standort ohne anhaltende finanzielle Verluste betrieben werden kann.

Ein Eigenkapitalgeber will ebenso wissen, ob ClusterPower einen margenstarken Infrastrukturdienst oder einen teuren Ausbau verkauft, dessen Nachfrage zu langsam eintrifft.

Die KI‑Mikrosite verschärft diese Frage. Eine reine Colocation‑Halle kann Fläche und Strom vermieten, während die Kunden ihre eigene Hardware stellen. Ein GPU‑as‑a‑Service‑Angebot kann mehr Umsatz pro bestromtem Rack einfangen, fügt jedoch Hardware‑Zyklus‑Risiko, Bestandsrisiko und Plattform‑Support‑Kosten hinzu. H100‑basierte Infrastruktur kann in einem Beschaffungszyklus knapp sein und weniger knapp, wenn neuere Chips ausgeliefert werden, Public‑Cloud‑Aktionen sich ändern oder Wettbewerber mit größeren Bilanzen ihr Angebot ausweiten.

Eine Build‑and‑Transfer‑Option kann die Hardware‑Exposition von ClusterPower verringern, wenn die Kunden letztlich Eigentümer des Systems werden, hängt aber dennoch davon ab, dass der Campus eine glaubwürdige langfristige Heimat für hochdichte Ausrüstung ist.

Genau hier ist die öffentliche Evidenz gleichzeitig am stärksten und am schwächsten. Am stärksten, weil ClusterPower auf einen physischen Campus, einen offiziellen Katalog, Materialien zur Ersteinweihung, Lieferanten- und Partnerpositionierung sowie eine KI‑Seite verweisen kann, welche die Reservierungslogik explizit macht. Am schwächsten, weil keine dieser Quellen die gegenwärtige Erlös‑Brücke von einer ersten Phase hin zu einem größeren Campus zeigt. Die öffentliche Aktenlage kann eine ernstzunehmende Kapazitätsoption stützen. Sie kann den Zahlungsstrom dieser Option jedoch noch nicht bepreisen.

Kunden‑Evidenz und ihre Grenzen

ClusterPower verfügt über bessere Kundenmarktsignale als viele kleine Infrastrukturanbieter. Die eigene Website gibt an, im Februar 2023 nach einer technischen Prüfung NVIDIA‑DGX‑ready‑Colocation‑Partner geworden zu sein, und bezeichnet das Unternehmen als regionalen Cloud‑Service‑Provider im NVIDIA Partner Network. Eine ClusterPower‑Seite über NVIDIA‑beschleunigte Infrastruktur erläutert, das Unternehmen könne groß angelegte Implementierungen in einem kundenindividuell angepassten Bereitstellungsmodell für expandierende Kunden in Mittel‑ und Osteuropa hosten.

Das Palo‑Alto‑Networks‑Case‑Material auf der ClusterPower‑Website beschreibt zwei vorherrschende Geschäftsbereiche: Wholesale‑Colocation‑Kapazität für große Unternehmen oder Drittanbieter‑Rechenzentrumsbetreiber sowie skalierbare Cloud‑Infrastruktur für organisatorische Cloud‑Bedürfnisse.

Das externe Kundensignal von Together AI ist besonders nützlich. Im März 2024 erklärte Together AI, mit mehr als zehn GPU‑Cloud‑Plattformen zusammenzuarbeiten, und listete in seinem Cloud‑Netzwerk Crusoe Cloud, Applied Digital, Lambda Labs, Vultr, Oracle Cloud und ClusterPower auf. Dies beweist kein Umsatzvolumen für ClusterPower, zeigt jedoch, dass eine sichtbare KI‑Plattform ClusterPower zu einem Zeitpunkt als Teil eines Multi‑Cloud‑GPU‑Substrats betrachtete, als GPU‑Kapazität ein strategischer Engpass war.

Dies ist die richtige Art von Evidenz, bleibt aber begrenzt. Ein Partnerstatus ist nicht dasselbe wie tatsächliche Last. Eine Kundenerwähnung ist nicht dasselbe wie kontrahierte Megawatt. Eine Lieferanten‑Fallstudie ist kein Auslastungsbericht. Die Evidenz von NVIDIA und Palo Alto Networks stützt technische Eignung und Go‑to‑Market‑Positionierung. Die Evidenz von Together AI stützt Marktrelevanz. Nichts davon offenbart Auslastung, Einheitsökonomie oder die Konzentration der größten Kunden.

Kundenkonzentration ist für einen stromgeführten Campus ein besonderes Risiko. Ein einzelner großer KI‑Plattform‑, Cloud‑Anbieter oder Wholesale‑Mieter kann Kapazität schnell füllen und eine Phase bankfähig machen. Derselbe Kunde kann aber auch Vertragsverlängerungs‑ und Verhandlungsrisiken mit sich bringen. Wenn ein Mieter den Großteil der Live‑Last ausmacht, kann die Kopf‑Auslastung stark erscheinen, während die Erlösbasis fragil ist.

Wenn ein KI‑Kunde Workloads zu einer anderen GPU‑Cloud verlagert, Preis‑Zugeständnisse erzwingt oder über den Standort hinauswächst, kann der Betreiber mit spezialisierter Kapazität und hohen Fixkosten zurückbleiben.

ClusterPower veröffentlicht nicht genug, um dieses Risiko aufzulösen. Das Unternehmen verkauft an große Unternehmen, Drittanbieter‑Rechenzentrumsbetreiber, KI‑Nutzer und Cloud‑Kunden, doch die öffentliche Evidenz zeigt nicht, wie ausgewogen diese Gruppen sind. Ein besserer Evidenzsatz würde die Antwort nach Wirtschaftlichkeit, Zuverlässigkeit und Kundenbindung gruppieren, anstatt nur Kunden zu nennen. Bis dahin lautet das faire Fazit, dass ClusterPower glaubhafte Marktsignale hat, aber eine unbelegte Kundentiefe.

Die Reservierung verhält sich wie eine Kapazitäts‑Option

Ein reserviertes Megawatt ist eher eine Option auf zukünftige Kapazität als eine gewöhnliche Rack‑Miete. Der Kunde kauft Zeit, Sicherheit und Standort. Er will wissen, dass ein Block elektrischer und thermischer Kapazität noch da ist, wenn die GPUs eintreffen, eine öffentliche Ausschreibung abgeschlossen ist, eine Private‑Cloud‑Migration bereit ist oder ein KI‑Produkt von der Test‑ in die Produktions‑Workload übergeht. Der Betreiber wünscht sich im Gegenzug lang genug bindende Zusagen, um die Reservierung von Kapazität zu rechtfertigen, die ein anderer Käufer hätte nutzen können.

Diese optionsartige Struktur verändert die Risikozuordnung. Zahlt der Kunde nur bei live geschalteter Hardware, trägt ClusterPower ein höheres Nachfrage‑Timing‑Risiko. Leistet der Kunde eine Vorauszahlung oder unterzeichnet eine feste Reservierung, trägt der Kunde ein höheres Verzögerungs‑ und Wechselrisiko. Wird Energie weitergereicht, trägt der Kunde die Brennstoff‑ und Netzpreis‑Volatilität. Wird Energie gebündelt, geht ClusterPower eine höhere Rohstoffexposition ein und muss durch Beschaffung, Eigenstromerzeugung oder Preis‑Disziplin absichern.

Die öffentliche Marketing‑Sprache zu flexiblen monatlichen, viertel‑, jahres‑ oder mehrjährigen Vorauszahlungen ist nützlich, weil sie das kommerzielle Menü zeigt. Sie zeigt nicht, welche Option von den größten Kunden tatsächlich genutzt wird.

Die Optionslogik erklärt auch, wieso Kundenkonzentration sowohl hilfreich als auch gefährlich sein kann. Ein Ankerkunde kann eine Phase bankfähig machen. Er kann Kreditgebern Sicherheit geben, frühe Fixkosten absorbieren und einen Nachweis für den nächsten Käufer schaffen. Aber ein Ankerkunde kann auch die Nachverhandlung dominieren. Kontrolliert eine KI‑Plattform oder ein Wholesale‑Mieter einen großen Anteil der Live‑Last, wird das Verlängerungsrisiko zur zentralen ökonomischen Variable. Das Gebäude mag belegt aussehen, während die Verhandlungsposition des Betreibers dünn ist.

Besitzt der Mieter portable Workloads und Alternativen in anderen europäischen Märkten, muss der Stromvorteil von ClusterPower sich in einen Verlängerungspreis übersetzen, den der Mieter dennoch akzeptiert.

Wechselkosten sind hier nicht abstrakt. Das Verlagern hochdichter Infrastruktur bedeutet die Planung von Hardware, Verkabelung, Netzwerk, Cross‑Connects, Speicher‑Replikation, Sicherheits‑Review, Anwendungs‑Downtime‑Planung, Datentransfer, Vertragskündigung und möglicherweise ein erneutes Compliance‑Review. Diese Reibung kann einem Betreiber helfen, Kunden zu halten, sobald sie einmal installiert sind. Sie kann aber auch den Erstverkauf verlangsamen, weil der Käufer weiß, dass eine Migration schmerzhaft ist.

Ein vorsichtiger Käufer wird nach Belegen zu Uptime, Wartungsfenstern, Incident‑Response, Sicherheitsattestierungen, Remote‑Hands‑Qualität und Energiekonditionen fragen, bevor er die erste Reservierung tätigt.

Die verfügbare Evidenz deutet darauf hin, dass ClusterPower die Option versteht, die es verkauft. Die KI‑Mikrosite betont kundenindividuell gebaute Infrastruktur, keine Egress‑ oder Transfer‑Kosten, Vorauszahlungs‑Flexibilität und Build‑and‑Transfer‑Optionen. Der Servicekatalog dreht sich um Colocation, Compute, Storage, Backup und Sicherheit auf demselben Campus. Die öffentliche Erwähnung von ClusterPower durch Together AI in einem Cloud‑Netzwerk legt nahe, dass mindestens ein sichtbarer KI‑Infrastrukturabnehmer oder ‑partner den Standort als relevant für eine verteilte GPU‑Versorgung ansah.

Diese Signale sind aussagekräftig, reichen aber nicht, um die tatsächliche Kapazitäts‑Konversion zu belegen. Die entscheidende Evidenz würde zeigen, wie viele Megawatt vom Stand der verfügbaren Option in kontrahierte, bezahlte und gehaltene Kapazität übergegangen sind.

Sovereign‑Cloud‑Nachfrage ist real, aber nicht automatisch

Das Argument der EU‑Ansässigkeit von ClusterPower ist einfach. Die KI‑Mikrosite sagt, die Rechenzentren seien in der Europäischen Union gebaut und betrieben, und verweist explizit auf die DSGVO und Schrems II. Der Servicekatalog betont, dass die Daten sicher in einem Tier‑III‑Rechenzentrum innerhalb der EU mit Unterstützung der EU‑Vorschriften gespeichert werden. Für rumänische und regionale Kunden ist das relevant.

Öffentliche Einrichtungen, Finanzinstitute, Gesundheitsdienstleister, Fertigungsunternehmen und regulierte Branchen wünschen häufig klarere rechtliche Kontrolle, geringere regionale Latenz und eine Beschaffungsgeschichte, die nicht ausschließlich von nicht‑europäischen Hyperscalern abhängt.

Das ist die Nachfrageseite der Souveränitäts‑Geschichte. Die Angebotsseite ist schwieriger. Sovereign‑Cloud‑Nachfrage fließt nicht automatisch zu einem lokalen Campus. Einkäufer fragen weiterhin nach Preis, Zertifizierungen, Servicekatalog‑Tiefe, Sicherheit, Support, Ökosystem‑Kompatibilität, Managed‑Service‑Reife, Audit‑Rechten, Disaster‑Recovery und der Fähigkeit zur Interoperabilität mit großen Clouds. Hyperscaler haben große Compliance‑Teams und ausgereifte Service‑Portfolios. Europäische Colocation‑Anbieter verfügen über breite Standort‑Flächen und Netz‑Ökosysteme. Spezialisierte GPU‑Clouds haben aggressive Hardware‑Roadmaps.

Der Vorteil von ClusterPower besteht darin, Standort, Strom und KI‑/Colocation auf einer einzigen rumänischen Plattform kombinieren zu können. Der Nachteil ist, dass große Käufer oft Multi‑Region‑Resilienz und ausgereifte Cloud‑Primitive bevorzugen. Ein einzelner Campus kann Lokalität erfüllen, aber nicht zwingend Resilienz, wenn der Käufer geografische Trennung braucht. ClusterPower kann Teil einer Hybrid‑Strategie sein, muss aber zeigen, dass seine Plattform mehr als eine lokale Ausnahme sein kann.

Das Framing des „reservierten Megawatt“ hilft hier. Ein Kunde mag nicht jede Workload zu ClusterPower migrieren. Er könnte einen bestimmten Block an KI‑Training, Inferenz, Private Cloud, Backup, Disaster‑Recovery oder regulierter Daten‑Verarbeitungskapazität in Rumänien reservieren. Dieser Block kann wertvoll sein, auch wenn der Käufer andere Workloads bei AWS, Azure, Google Cloud, Oracle, Equinix, Digital Realty oder anderen europäischen Anlagen behält. Die kommerzielle Chance besteht nicht darin, den gesamten Cloud‑Markt zu ersetzen.

Sie besteht darin, stromgestützte, rechtlich klare, hochdichte Kapazität dort zu verkaufen, wo die lokalen und regionalen Vorteile die Plattformbreite größerer Rivalen überwiegen.

Europäischer Campus‑Wettbewerb

Das Projekt von ClusterPower ist in einen europäischen Markt eingebettet, in dem zunehmend Strom und nicht mehr Bodenfläche das knappe Gut ist. Der Energy‑and‑AI‑Report 2025 der Internationalen Energieagentur gibt an, dass Rechenzentren 2024 weltweit rund 415 TWh Strom verbrauchten, mit einem möglichen Anstieg auf etwa 945 TWh bis 2030, wobei Europa 15 Prozent des Verbrauchs von 2024 ausmacht.

Der Report warnt zudem, dass etwa 20 Prozent der geplanten Rechenzentrumsprojekte mit Verzögerungen rechnen müssen, wenn Netzrisiken nicht adressiert werden, und dass Übertragungsleitungen sowie kritische Komponenten wie Transformatoren und Kabel lange Vorlaufzeiten aufweisen.

Diese Fakten stützen die These von ClusterPower. Sind etablierte Hubs stromengpassbehaftet, kann ein rumänischer Campus mit 110‑kV‑Anschluss, gasgestützter Eigenstromerzeugung und Erweiterungsflächen attraktiver werden. Kunden, die zuvor standardmäßig nach Frankfurt, London, Amsterdam, Paris oder Dublin gingen, könnten Sekundärmärkte in Betracht ziehen, wenn sie dort früher Strom bekommen, in höherer Dichte, mit geringerer Latenz zu anvisierten Nutzern oder mit stärkerem Standortbezug.

Dieselben Fakten erhöhen allerdings auch den Wettbewerb. Jeder Betreiber weiß inzwischen, dass Strom das Tor ist. Große europäische und globale Rechenzentrums‑Entwickler jagen nach Netzzugang, Eigenstromerzeugung, Beschaffung erneuerbarer Energie, Gasturbinen, nuklearen Optionen, Abwärmenutzung und Flächen in Sekundärmärkten. ClusterPower konkurriert nicht nur gegen bereits gebaute Anlagen in Westeuropa, sondern gegen eine Welle von Entwicklern, die versuchen, jeden glaubhaften Stromstandort in KI‑Kapazität zu verwandeln.

Skalengröße kann für einen regionalen Neueinsteiger auch ein Nachteil sein. Globale Betreiber bringen Beschaffungshebel, Kundenbeziehungen, Fremdkapitalzugang, Bau‑Handbücher, Multi‑Country‑Redundanz und bewährten Betrieb mit. Sie können Hyperscale‑Kunden vor Baubeginn unter Vertrag nehmen und diese Kontrakte zur Finanzierung der Projekte nutzen. ClusterPower bringt lokale Integration und eine frühe Positionierung in Rumänien, muss aber fortlaufend belegen, dass der Campus nicht nur ein weiter ambitionierter Plan in einem Markt voller stromgeführter Ankündigungen ist.

Der europäische Wettbewerb verändert auch die Preisbildung. Bei knappem Strom können Anbieter mit gesicherter Kapazität einen Aufschlag verlangen. Überbauen spekulative Projekte oder verlangsamt sich die KI‑Nachfrage, werden Kunden neu verhandeln und die tiefsten Bilanzen auswählen. Die Chancen von ClusterPower hängen davon ab, ob die reservierten Megawatt sowohl real als auch über mehrjährige Laufzeiten wirtschaftlich attraktiv sind.

Netz und Sicherheit sind unterstützende Evidenz, nicht die Kernthese

ClusterPower beschreibt carrier‑neutrale Einrichtungen, dedizierte gesicherte Verbindungen zu mehr als 750 Rechenzentren, ein Hochgeschwindigkeits‑Backbone, DDoS‑Schutz, Firewall‑Dienste, Managed Security und ein großes Scrubbing‑Zentrum. Der öffentliche Service‑Katalog listet Web‑Application‑Firewall, DDoS, Storage, Backup und Next‑Generation‑Firewall‑Dienste detailliert auf. Das Palo‑Alto‑Networks‑Case‑Material stützt eine Sicherheitspartnerschafts‑Erzählung und zitiert den CTO des Unternehmens zu Transparenz und Rechenzentrums‑Sicherheit.

Diese Services sind wichtig, sollten aber als Unterstützung der Stromthese und nicht als deren Ersatz betrachtet werden. Sicherheits‑ und Netzdienste helfen einem Kunden, das reservierte Megawatt sicher zu nutzen. Sie beweisen nicht, dass das Megawatt existiert, kontrahiert, profitabel oder effizient gekühlt ist. Eine carrier‑neutrale Behauptung ist nützlich, aber der Artikel hat keine öffentlichen Cross‑Connect‑Zahlen, keine Carrier‑Listentiefe, keine Latenzmessungen, keine IP‑Transit‑Volumen und keine Peering‑Statistiken.

Ein DDoS‑Service ist nützlich, aber der Artikel hat keine Angriff‑Volumen, Mitigations‑Historien oder Kundenbindungsdaten.

Auch begrenzte öffentliche DNS‑Evidenzen bleiben begrenzt. Öffentliche DNS‑Abfragen zur Unternehmens‑Domain zeigten Cloudflare‑Nameserver, Microsoft‑E‑Mail‑Schutz, SPF über Microsoft mit einer IPv4‑Adresse, Microsoft‑ und Google‑Verifikations‑Strings sowie einen A‑Record. Dies ist Evidenz der öffentlichen Web‑ und Unternehmensdienst‑Oberfläche, nicht aber Evidenz für die Kunden‑Architektur des Rechenzentrums, die Produktions‑Netz‑Resilienz, maßgebliches Kunden‑Hosting oder Sicherheits‑Ergebnisse.

Diese Unterscheidung ist wichtig, weil ClusterPower im BTW‑Verzeichniskontext durch Nummernressourcen‑ und Infrastrukturevidenz erscheint. Netzressourcen‑Datensätze können untermauern, dass die Entität einen Internet‑Infrastruktur‑Fußabdruck hat. Sie sollten jedoch nicht zu einem Nachweis von Cloud‑Skalierung, Kundenzahl, Live‑Kapazität oder Transit‑Reichweite aufgebläht werden. Das ökonomische Argument ruht weiterhin auf physischer, stromgestützter Kapazität.

Das Fazit beginnt auf dem Evidenz‑Boden

ClusterPower hat einen plausiblen Keil. Das Unternehmen ist früh im rumänischen High‑Density‑Rechenzentrums‑Markt, es hat öffentliche Evidenz für ein erstes Rechenzentrum, es verfügt über Lieferanten‑ und Kundenmarktsignale, und seine Strom‑ und Kälte‑Geschichte ist differenziert. Es operiert in einem Markt, in dem die KI‑Nachfrage den Stromzugang und nicht bloß Serververfügbarkeit zu einem zentralen Engpass gemacht hat.

Die Evidenz stützt eine reale erste Infrastrukturphase. Der Servicekatalog, das Einweihungsmaterial, die Tier‑III‑Design‑Accredited‑Meldung, die KI‑Mikrosite, die Partnereiten und die Together‑AI‑Referenz reichen aus, um ClusterPower als mehr als ein Papierprojekt einzustufen. Sie deuten darauf hin, dass das Unternehmen über die bloße Ambition für einen rumänischen Rechenzentrums‑Campus hinausgegangen ist und ein kommerzielles Angebot unterbreitet hat, das Colocation, Cloud, KI‑Infrastruktur und Sicherheitsdienste rund um stromgestützte Kapazität verkauft.

Die Evidenz rechtfertigt es nicht, die 200‑MW‑Zahl als Live‑Kapazität zu lesen. Sie bleibt ein Projektmaximum, solange kein aktuelles öffentliches Dokument die in Betrieb genommene kritische Last, die kundenseitig belegte Last und die Inbetriebnahme späterer Phasen belegt. Der vertretbarere Boden ist das erste eingeweihte Rechenzentrum, die Sprache des Katalogs zu mehr als 400 Racks, das öffentliche KI‑Angebot und die Partner‑/Kundenmarktsignale rund um diese erste Phase.

Die These auf Einheitenebene bleibt unbewiesen, weil die öffentliche Aktenlage keine Wirtschaftlichkeits‑, Zuverlässigkeits‑ oder Bindungsergebnisse offenlegt. Wirtschaftlichkeit bedeutet, ob reservierte Kapazität zu kontrahiertem und genutztem Umsatz geworden ist; eine Angabe zu kontrahierten MW wäre das klarste Beispiel. Zuverlässigkeit bedeutet, ob die behauptete Design‑Effizienz und Stromredundanz sich im Betrieb zeigen; eine gemessene PUE‑Reihe wäre das klarste Beispiel. Bindung bedeutet, ob Kunden nach der Erstinstallation bleiben und erweitern; Abwanderung wäre das klarste Beispiel.

Diese gruppierte Lücke ist der richtige Schlusspunkt, kein Grund, das Unternehmen abzutun. Die öffentliche Aktenlage von ClusterPower ist konsistent mit einem ernsthaften rumänischen Rechenzentrumsbetreiber, der versucht, Strom, Kühlung, Grundstück und EU‑Lokalität in eine wertvolle Kapazitätsoption umzumünzen. Sie ist ebenfalls konsistent mit einem Unternehmen, das noch zwischen dem Nachweis der ersten Phase und der Gesamtökonomie des Campus steht.

Ein Käufer, der das Megawatt vor dem Rack reserviert, kauft Zugang zu knapper Infrastruktur; die öffentliche Aktenlage lässt die Wirtschaftlichkeit, Zuverlässigkeit und Bindung dieser Reservierung weiterhin teilweise privat.

Was das Urteil ändern würde

Mehrere Veröffentlichungen könnten die Einschätzung substanziell schärfen, ohne private Kundenverträge offenlegen zu müssen.

Die erste wäre eine phasenweise Darstellung der in Betrieb genommenen Kapazität: stromführende Hülle, kritische IT‑Last, Live‑Racks, reservierte Kapazität und Zeitplan für die Erweiterung. Das würde die 200‑MW‑Erzählung von einer Projektbehauptung in eine messbare Ausbaugeschichte verwandeln.

Die zweite wäre ein Strom‑ und Kälte‑Evidenzpaket: gesicherte Netzbezugsbedingungen, Eigenstromerzeugungskapazität, Energiepreisstruktur, gemessene Effizienz und Betriebsvorfälle. Das würde zeigen, ob das Stromversprechen von ClusterPower unter realer Last wirtschaftlich und widerstandsfähig ist.

Die dritte wäre eine kommerzielle Bindungsevidenz: Kundensegment‑Mix, Verlängerungsverhalten, Erweiterungsbuchungen und Konzentrationsgrenzen. Das würde offenbaren, ob das reservierte Megawatt eine dauerhaft wiederkehrende Einheit geworden ist oder ein glaubhaftes Erste‑Phase‑Angebot bleibt, das noch auf breitere Nachfrage wartet.

Bis diese Veröffentlichungen vorliegen, sollte ClusterPower weder als vollständig nachgewiesener 200‑MW‑Hyperscale‑Campus noch als leere Ambition gelesen werden. Es ist ein stromgeführtes rumänisches Rechenzentrumsunternehmen mit einer ersten Phase, ehrgeizigen Expansionsbehauptungen, sichtbarer KI‑ und Colocation‑Positionierung und einer entscheidenden Evidenzlücke zwischen dem den Kunden versprochenen und dem öffentlich als live, genutzt und kontrahiert ausgewiesenen Megawatt.

Ausgewertete öffentliche Evidenz

- ClusterPower Servicekatalog PDF:https://clusterpower.ro/wp-content/uploads/2022/10/cluster-power-cataloge-oct.pdf

- ClusterPower KI‑Mikrosite und aktuelle Sitemap‑Ziel:https://ai.clusterpower.com/

- ClusterPower Projektseiten‑Pfade, die für historische Projektangaben genutzt wurden, wobei die

.ro‑WordPress‑Äquivalente, soweit verfügbar, bevorzugt und mehrere.com‑Pfade als verschoben oder 404‑Rückmeldung beobachtet wurden:https://clusterpower.ro/clusterpower-builds-200mw-data-centre-in-romania/undhttps://clusterpower.com/clusterpower-builds-200mw-data-centre-in-romania/ - ClusterPower Offenlegung zu Staatshilfe und Unternehmer‑Projekt:https://clusterpower.ro/romanian-entrepreneurs-to-develop-first-hyperscale-data-center-in-the-region/

- ClusterPower Einweihungs‑Event‑Seite:https://clusterpower.ro/event/526/

- ClusterPower Tier‑III‑Design‑Accredited‑Meldung und von der KI‑Seite referenzierter Uptime‑Link:https://clusterpower.ro/clusterpower-received-tier-iii-certification/undhttps://uptimeinstitute.com/uptime-institute-awards/list/rechenzentrum/cp1-data-center-1/1625

- ClusterPower NVIDIA‑DGX‑ready‑Colocation‑Partner‑Pfad:https://clusterpower.ro/clusterpower-becomes-nvidia-dgx-ready-colocation-partner/

- ClusterPower Pfad zu NVIDIA‑beschleunigter Infrastruktur:https://clusterpower.ro/clusterpower-offers-customers-in-romania-and-central-europe-nvidia-accelerated-infrastructure-to-speed-ai-workflows/

- Together AI Series‑B‑Meldung, die ClusterPower im Cloud‑Netzwerk listet:https://www.together.ai/blog/series-a2

- IEA Energy and AI Zusammenfassung für Entscheidungsträger:https://www.iea.org/reports/energy-and-ai/executive-summary

- Transelectrica Netzzugangsseite:https://www.transelectrica.ro/en/web/tel/modalitate-acces

- Transelectrica RET‑Entwicklungsplan 2024‑2033:https://www.transelectrica.ro/en/web/tel/planul-de-dezvoltare-ret-2024-2033

- Öffentliche DNS‑Abfragen vom 06.07.2026 für

clusterpower.com: Cloudflare‑Nameserver, Microsoft‑E‑Mail‑Schutz, SPF‑ und Verifikations‑TXT‑Records sowie ein A‑Record auf198.202.211.1; nur als begrenzte öffentliche Oberflächen‑Evidenz verwendet.