Zusammenfassung

- Was der Artikel erklärt:These

- Hauptthema:Regionaler ISP-Ökonomie

- Kontext:Telekommunikation / Unternehmensforschung / Asien-Pazifik

BigAir Group Limited: Die drahtlose Festnetz-Peripherie und die Ökonomie der Kontrolle des australischen Breitbands

These

Die Bedeutung von BigAir Group Limited lag in ihrer Fähigkeit, einen physischen Engpass des professionellen australischen Breitbands in einen skalierbaren Geschäftswert zu verwandeln. Der Engpass war nicht einfach der „Internetzugang". Es war die konkrete letzte Meile: der teure, langsame und oft vom etablierten Betreiber kontrollierte Weg zwischen einem Kundengebäude und einem Hochleistungsnetz.

BigAir trug wirtschaftlich dazu bei, diese letzte Meile angreifbarer zu machen, indem es feste Funkzugangspunkte auf Dächern und Türmen in Großstädten, symmetrische professionelle Dienste, verwaltete Campusnetzwerke und später gebündelte Cloud- und verwaltete Dienste nutzte. In einem von Telstras historischem Kupfer, dem NBN-Rollout, hohen Tiefbaukosten und der Ökonomie des Glasfaserausbaus geprägten Breitbandmarkt schuf BigAir Wert, indem es alternative Zugangswege kontrollierte.

Die Übernahme des Unternehmens durch Superloop im Jahr 2016 offenbarte eine breitere Konsolidierungslogik im australischen Telekommunikationssektor. Superloop war ein Glasfaser- und Interkonnektionsunternehmen; BigAir brachte ein drahtloses Randnetzwerk, über 300 Funkzugangspunkte, über 2.200 Kunden, eine Präsenz in Rechenzentren, Fähigkeiten im Bereich verwalteter Dienste und eine Reihe von Beziehungen zu Unternehmen, Großhändlern, Bildungseinrichtungen, Bergbau und Campusgeländen mit.

Die Begründung von Superloop war explizit: die Glasfaser-Backhaul-Infrastruktur mit der drahtlosen Festzugangsschicht von BigAir zu kombinieren, um eine kostengünstigere Gigabit-Alternative für Geschäftskunden und Großhändler zu schaffen, auch in den Randbezirken der Metropolen und in regionalen Märkten.

Die heutige Geschichte von BigAir ist daher nicht in erster Linie die einer aktiven eigenständigen Marke. Es ist eine Geschichte der Absorption durch ein anderes Unternehmen. Die juristische Person besteht innerhalb der Superloop-Gruppe fort, die Netzwerkspuren zeigen noch die historischen autonomen Systeme und IP-Ressourcen von BigAir, und die Betreiberregister identifizieren immer noch die BigAir-Einheiten, aber die operative These ist auf die breitere Plattform von Superloop übergegangen: alternatives Breitband, Großhandelszugang, Glasfaser, drahtloses Festnetz, verwaltete Konnektivität, intelligente Gemeinschaften und Unternehmensdienste.

Rechtliche Identität und Übernahmestatus

Das Ziel ist das australische Unternehmen, das historisch als BIGAIR GROUP LIMITED bekannt ist, ABN 57 098 572 626 und ACN 098 572 626. Das Australian Business Register zeigt, dass der aktuelle Name der Einheit BIGAIR GROUP PTY LIMITED ist, mit dem Status ABN aktiv seit dem 29. Oktober 2001, der GST-Registrierung seit demselben Datum, dem Hauptgeschäftssitz in NSW 2000 und der ASIC-Registrierung unter der Nummer ACN 098 572 626. Dasselbe historische ABR-Register zeigt, dass die Einheit vom 22. Juli 2005 bis zum 8. Mai 2024 BIGAIR GROUP LIMITED hieß und zuvor BIGAIR AUSTRALIA PTY LTD.

Das Unternehmen war bis zu seiner Übernahme durch Superloop börsennotiert. Das Scheme-Booklet von BigAir identifizierte das Unternehmen als BigAir Group Limited, ABN 57 098 572 626, und beschrieb ein Scheme of Arrangement nach Abschnitt 411 des Corporations Act 2001 zwischen BigAir Group Limited und seinen Aktionären im Rahmen der geplanten Übernahme durch Superloop Limited. Das Bundesgericht genehmigte das Scheme am 9. Dezember 2016. BigAir reichte anschließend die Gerichtsbeschlüsse bei der ASIC ein, seine Aktien wurden bei Börsenschluss am selben Tag vom Handel an der ASX ausgesetzt, und die Scheme-Gegenleistung sollte am 21.

Dezember 2016 ausgegeben oder gezahlt werden. Die ASX-Marktmitteilung hielt dieselben wirtschaftlichen Bedingungen fest: Die Aktionäre von BigAir konnten entweder 0,371 Superloop-Aktien für jede BigAir-Aktie erhalten oder eine gemischte Gegenleistung von 0,70 $ in bar plus 0,118 Superloop-Aktien, vorbehaltlich der Scheme-Bedingungen.

Die aktuellen Jahresberichte von Superloop bestätigen die Kontinuität. In der Erklärung über verbundene Unternehmen listet Superloop die BigAir Group Pty Ltd als eine zu 100 % gehaltene australische Unternehmenseinheit auf. Die Anmerkung zur Cross-Guarantee-Vereinbarung identifiziert BigAir Group Pty Ltd ebenfalls als eine der Parteien der Vereinbarung. Dies ist für die Nachrichtenanalyse wichtig: BigAir ist in den juristischen Registern nicht verschwunden, aber seine eigenständige wirtschaftliche Identität wurde weitgehend in die Infrastruktur und Dienstleistungsplattform der Superloop-Gruppe absorbiert.

Die Namensänderung von „Limited" zu „Pty Limited" im Jahr 2024 sollte nicht als Neugründung interpretiert werden. ABN, ACN, Registrierungsverlauf und Superloop-Eigentumsregister identifizieren dieselbe Unternehmenslinie. Die beste Interpretation ist, dass BigAir nun eine hundertprozentige Tochtergesellschaft im Konzernverbund ist, keine börsennotierte Aktiengesellschaft mehr.

Was BigAir tatsächlich aufgebaut hat

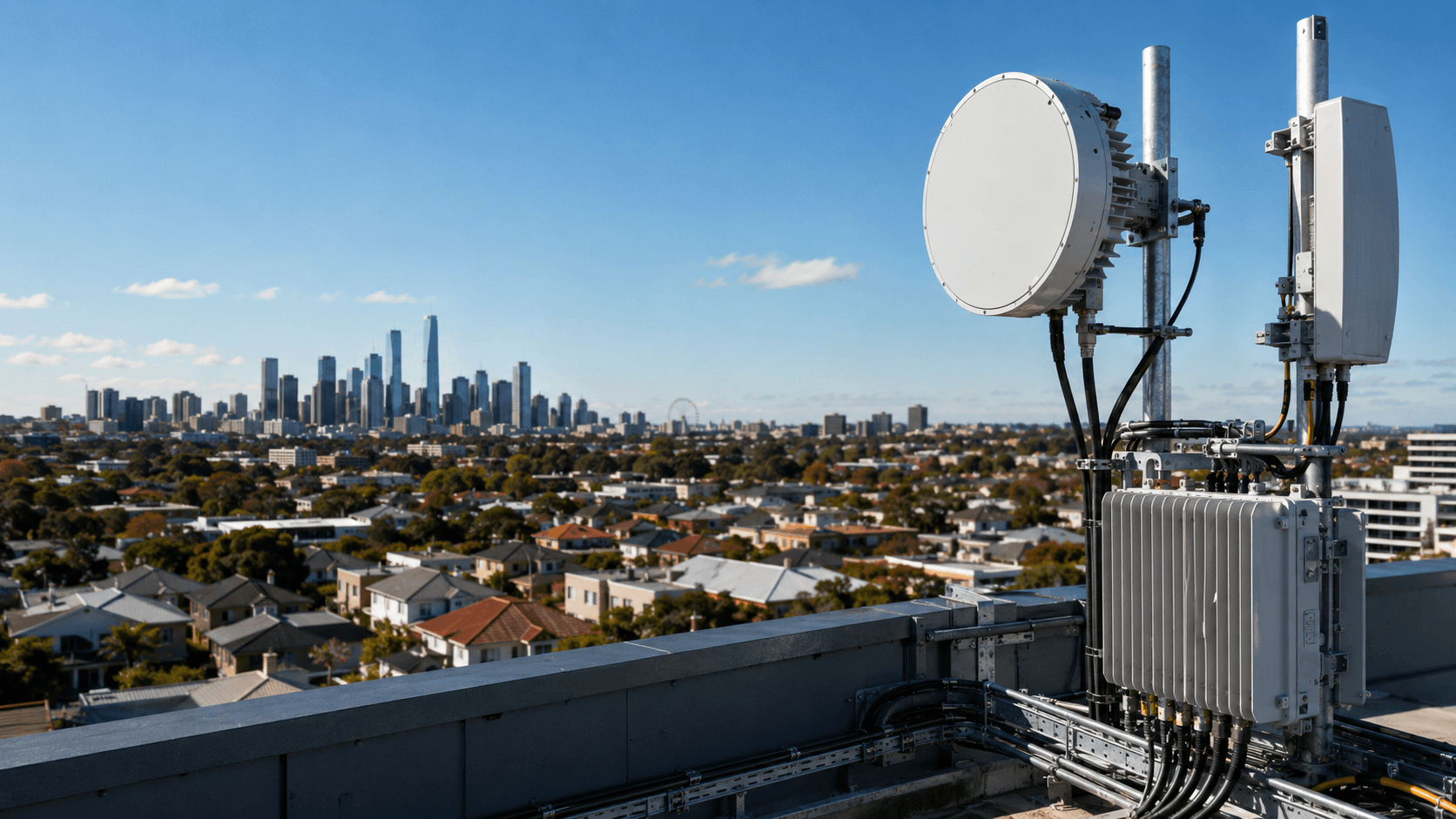

BigAir begann als australisches Festnetz-Funkbreitbandunternehmen. Die eigenen Transaktionsdokumente beschrieben es als einen integrierten Telekommunikationsbetreiber, der Netzwerkinfrastruktur, verwaltete Dienste, Cloud-basierte Lösungen und vollständig verwaltete Campusvernetzung für Geschäfts- und Großhandelskunden bereitstellte. Es besaß und betrieb das, was diese Dokumente als das größte städtische Festnetz-Funkbreitbandnetz Australiens bezeichneten.

Das drahtlose Festnetz war das Kerngeschäft. BigAir installierte Funkausrüstung auf erstklassigen Dächern und Kommunikationstürmen, schuf städtische Zugangspunkte und verband Geschäftsräume mit Carrier-Grade-Funkstrecken. Die Dokumente für das Geschäftsjahr 2016 gaben an, dass das Netz über 300 drahtlose Festzugangspunkte in über 60 Märkten umfasste, darunter Sydney, Melbourne, Brisbane, Perth, Adelaide, Gold Coast, Canberra und Newcastle.

In früheren Dokumenten beanspruchte BigAir eine nahezu vollständige drahtlose Festnetzabdeckung in den neun größten australischen Städten, einschließlich Sydney, Melbourne, Brisbane, Perth, Adelaide, Newcastle, Gold Coast, Sunshine Coast und Darwin.

Das Geschäft war nicht nur „drahtloses Internet". Es war eine dreiteilige Zugangs- und Dienstleistungsplattform.

Erstens verkaufte BigAir drahtlose Festnetzkonnektivität an Geschäfts- und Großhandelskunden. Das Unternehmen betonte symmetrische professionelle Dienste mit Geschwindigkeiten von bis zu und in einigen Dokumenten über 1.000 Mbit/s, schnelle Installationszeiten, Diversität gegenüber etablierten Kupfer- oder Glasfaserbetreibern und Eignung für die Geschäftskontinuität.

Zweitens baute BigAir Breitbandsysteme für Campus und Gemeinden. Diese bedienten Studentenwohnheime, Wohnheime, Seniorenresidenzen, Einkaufszentren, Stadträte und abgelegene Minenlager. Das Modell kombinierte Hochleistungs-Backhaul, interne kabelgebundene oder Wi-Fi-Verteilung, Abrechnung, Betriebsunterstützung und Beziehungen zu Eigentümern oder Institutionen.

Drittens wandte sich BigAir durch Akquisitionen Cloud- und verwalteten Diensten zu. Im Geschäftsjahr 2016 umfasste das Angebot des Unternehmens Private Cloud, verwaltete Netzwerke, Unified Communications, Service Desk, Desktop-as-a-Service, Infrastructure-as-a-Service, Backup, Geschäftskontinuität, WAN-Optimierung, Wi-Fi-as-a-Service und später Cybersicherheits- und Cyberschutzprodukte für Schulen.

Dies ist wichtig, weil sich die Unternehmensökonomie änderte, als es von einem reinen Zugangsnetz zu einer Plattform gebündelter Unternehmensdienste überging. Das drahtlose Festnetz erzielte die höchsten Margen, aber die verwalteten Dienste machten die Kundenbeziehung klebriger. Campus-Breitband schuf quasi-utilitäre Beziehungen an Standorten mit mehreren Mietern. Cloud und Cybersicherheit gaben BigAir mehr Gründe, nach dem Verkauf der ersten Zugangsverbindung integriert zu bleiben.

Übernahme durch Konsolidierung als Strategie

BigAir Wachstum wurde stark durch Akquisitionen getrieben. Seine Transaktionsdokumente zeigen eine gezielte Konsolidierung von drahtlosen Netzwerken, Studentenwohnheim-Breitbandanbietern, Unternehmen für verwaltete Dienste und Sicherheitsfähigkeiten.

Im Jahr 2010 erwarb BigAir Wizz Communications, beschrieben als ein drahtloser Festnetz-Großhandelsbetreiber in Sydney, Melbourne und Brisbane. Anschließend erwarb es die Vermögenswerte und Kunden von Star-Tech, was ihm eine Position als ausgelagerter verwalteter Breitbandanbieter in Universitätskollegs und privaten Studentenwohnheimen verschaffte. 2010 erwarb es auch Clever Communications, einen weiteren drahtlosen Festnetz-Großhandelsbetreiber, der in Melbourne, Sydney, Brisbane und Adelaide tätig war.

Die Campus-Strategie vertiefte sich 2011 mit Access Plus, einem Anbieter von ausgelagertem verwaltetem Internet für Studentenwohnheime. 2012 erwarb BigAir Allegro Networks, das symmetrisches Breitband für Unternehmen und Studentenwohnheime in Südost-Queensland bereitstellte, und Link Innovations, ein drahtloses Festnetz-Ethernet-Netzwerk zwischen Unternehmen, das Sydney, Melbourne, Newcastle und regionale Märkte abdeckte.

Das Unternehmen wandte sich dann breiteren verwalteten Diensten für Unternehmen zu. 2013 erwarb es Intelligent IP Communications, oder IIPC, das gehostete PBX, Unified Communications, verwaltete Dienste und Konnektivität für abgelegene Minenlager bereitstellte. 2013 erwarb es Anittel Communications, einen Anbieter von Netzwerkinfrastruktur und Unternehmenskommunikation, der Internet, Daten, Sprache, Video und Cloud abdeckte.

2014 erwarb es Oriel Technologies, einen Managed-Service-Provider mit Fähigkeiten in den Bereichen Vernetzung, Systeme, Kommunikation, Infrastructure-as-a-Service, Desktop-as-a-Service sowie Private Cloud, Hybrid Cloud und Public Cloud. 2015 erwarb es Applaud IT und fügte Service Desk, Netzwerkbetrieb, Integration, Beratung und Cloud-Fähigkeiten hinzu. 2016 erwarb es CyberHound und fügte verwaltete Cybersicherheits- und Cyberschutzdienste für Schulen hinzu.

Dies war keine zufällige Ansammlung von IT-Vermögenswerten. Der rote Faden war die Kontrolle der Kunden-peripherie. Ein drahtloser Zugangspunkt kontrolliert die Peripherie, indem er die letzte Meile des etablierten Betreibers umgeht. Ein Studentenwohnheimnetzwerk kontrolliert die Peripherie, indem es sich in ein Gebäude oder einen Campus integriert. Ein Managed Service Desk kontrolliert die Peripherie, indem er die Netzwerkumgebung des Kunden betreibt. Cybersicherheit kontrolliert die Peripherie, indem sie Richtlinien, Filterung und Compliance vermittelt.

BigAir Konsolidierung kann als Versuch interpretiert werden, die Schicht zwischen der Großhandelsinfrastruktur und der täglichen Betriebsumgebung des Kunden zu besetzen.

Die Konsolidierung brachte auch Skaleneffekte. Zum Zeitpunkt der Transaktionsdokumente von Superloop gab BigAir einen Hauptsitz in Sydney, etwa 240 Mitarbeiter, Niederlassungen in jedem australischen Bundesstaat und Territorium und über 1.300 Kunden an. Superloop gab später an, dass BigAir mehr als 2.200 Kunden und über 300 drahtlose Zugangspunkte in die Gruppe eingebracht habe.

Der Unterschied spiegelt wahrscheinlich Umfangs-, Zeitplan- oder Zählkonventionsunterschiede zwischen den Geschäftsbereichen wider; für die wirtschaftliche Analyse ist der wichtige Punkt, dass BigAir zu einer nationalen Kunden- und Zugangsplattform geworden war, nicht nur zu einem auf eine einzelne Stadt beschränkten drahtlosen Betreiber.

Warum drahtloses Festnetz wirtschaftlich zählte

Das drahtlose Festnetzgeschäft war wichtig, weil es die Kostenkurve für den Geschäftszugang veränderte. Glasfaser bis zum Gebäude kann hohe Leistung bieten, erfordert aber in der Regel Tiefbauarbeiten, Gebäudezugang, Genehmigungen, Leitungsrohre, Steigschächte, Wegerechte und gebundenes Kapital, bevor Einnahmen sicher sind. Der Geschäftszugang über Kupfer kann schneller bestellt werden, wo Kupfer existiert, ist aber asymmetrisch, abstandsempfindlich und historisch an die Infrastruktur des etablierten Betreibers gebunden.

NBN-Dienste schaffen eine Massenmarkt-Reichweite, aber der Einzelhandelszugang über NBN kann die Differenzierung verringern, wenn viele Zugangsanbieter ähnliche Großhandelseingänge kaufen.

BigAir drahtloses Festnetzmodell verwendete eine andere Produktionsfunktion. Sobald ein Zugangspunkt auf einem Dach oder Turm eingerichtet war, konnte der nächste Kunde in Sichtlinie mit Funkausrüstung und einer Installation beim Kunden verbunden werden, anstatt einen Graben auszuheben. Die Dokumente von BigAir betonten, dass Dienste unter bestimmten Umständen innerhalb von Stunden installiert werden konnten, professionelle symmetrische Geschwindigkeiten bis zu 1.000 Mbit/s boten und bis zu 30 Kilometer von Basisstationen entfernt arbeiten konnten.

Dieser Ersatz der letzten Meile war aus vier Gründen wirtschaftlich bedeutsam.

Erstens die Geschwindigkeit der Umsatzrealisierung. Im Geschäftskommunikationsbereich hat eine Installationsverzögerung wirtschaftliche Kosten. Eine verzögerte Verbindung kann den Einzug eines Mieters, die Eröffnung einer Filiale, eine Baustelle, eine temporäre Installation oder einen Wiederherstellungspfad nach einem Notfall verzögern. Wenn ein Anbieter eine Hochleistungsverbindung schneller installieren kann als ein Glasfaserausbau oder eine Kupferbestellung beim etablierten Betreiber, kann er zeitkritische Nachfrage gewinnen, selbst wenn sein Listenpreis nicht der niedrigste ist.

Zweitens die Routenvielfalt. Eine drahtlose Festverbindung kann physikalische Diversität gegenüber Glasfaserleitungen und Kupferwegen bieten. Für Geschäftskunden ist der Wert nicht nur die Bandbreite; es ist die Unabhängigkeit von Ausfällen. Eine Funkstrecke, die sich keinen Graben mit einem Glasfaserdienst teilt, kann eine Prämie als Backup-, Geschäftskontinuitäts- oder temporäre primäre Verbindung erzielen.

Drittens die Kapitalselektivität. Ein Glasfaserbetreiber steht oft vor einem Problem der diskontinuierlichen Bauweise im Verhältnis zur Nachfrage. Ein drahtloser Betreiber kann manchmal die Nachfrage testen und die Abdeckung mit weniger zivilem Kapital erweitern, insbesondere wenn er Ausrüstung auf bestehenden Dächern oder Türmen installieren und vorhandenen Backhaul nutzen kann. Das bedeutet nicht, dass drahtloses Festnetz kostenlos ist. Es erfordert Standortmieten, Sichtlinie, Spektrumsplanung, Interferenzmanagement, Backhaul, Kundengeräte, Feldbetrieb und Netzwerküberwachung.

Aber die Grenzökonomie kann attraktiv sein, sobald die Zugangspunkte ausgelastet sind.

Viertens die Verhandlungsmacht. Durch die Schaffung einer glaubwürdigen Alternative zum Zugang des etablierten Betreibers konnte BigAir mit Großhandelsbetreibern, Gebäudeeigentümern und Kunden aus einer Position der Stärke verhandeln. Das Netzwerk musste Glasfaser nicht überall ersetzen. Es musste nur gut genug sein, an genügend Orten, um die externe Option des Kunden zu verändern.

Die sektoralen wirtschaftlichen Ergebnisse des Unternehmens zeigen dies deutlich. Im Geschäftsjahr 2016 erzielte das drahtlose Festnetz 25,2 Mio. $ Umsatz von insgesamt 79,7 Mio. $ Segmentumsatz, etwa 31,6 %. Aber es erzielte 16,0 Mio. $ Segment-EBITDA von 26,1 Mio. $ Segment-EBITDA vor Gemeinkosten, etwa 61,3 %. Seine EBITDA-Marge für das Geschäftsjahr 2016 betrug 63,5 %, weit über den verwalteten Cloud-Diensten mit 18,1 % und Campus & Community mit 19,1 %.

Diese Margenlücke ist die zentrale wirtschaftliche Tatsache über BigAir. Der wertvollste Vermögenswert des Unternehmens war nicht die breiteste Einnahmequelle; es war das Netzwerk der letzten Meile, das nach Deckung der Fixkosten einen hohen Deckungsbeitrag schuf.

Der Übergang zu Direktgeschäftskunden und der Margenmechanismus

Die Zusammensetzung der drahtlosen Festnetzerlöse von BigAir entwickelte sich auch in einer Weise, die die Wirtschaftlichkeit verbesserte. Historisch bediente das Unternehmen Großhandelskanäle, aber seine Transaktionsdokumente stellen eine strategische Verschiebung hin zu direkten Geschäftskunden ab 2012 fest. Die Großhandelseinnahmen gingen von etwa 60 % des Umsatzes im Segment drahtloses Festnetz im Geschäftsjahr 2014 auf 40 % im Geschäftsjahr 2016 zurück.

Die Arithmetik ist aufschlussreich. Die drahtlosen Festnetzerlöse von Unternehmen stiegen von 8,8 Mio. $ im Geschäftsjahr 2014 auf 14,6 Mio. $ im Geschäftsjahr 2016, während die drahtlosen Festnetzgroßhandelseinnahmen von 13,4 Mio. $ auf 10,5 Mio. $ zurückgingen. Dies impliziert, dass die drahtlosen Festnetzerlöse von Unternehmen im Zeitraum um etwa 65,9 % stiegen, während die drahtlosen Festnetzgroßhandelseinnahmen um etwa 21,6 % fielen. Die daraus resultierende EBITDA-Marge des drahtlosen Festnetzes für das Geschäftsjahr 2016 stieg auf 63,5 %.

Das Management führte die Verbesserung auf einen höheren Anteil der Unternehmenseinnahmen, eine niedrigere Abwanderungsrate, Bündelung mit verwalteten Cloud-Diensten, Nutzung der Fixkosten sowie höhere ARPU und Margen von Geschäftskunden zurück.

Dies ist der zentrale Margenmechanismus. Großhandelszugangsvolumen kann helfen, das Netzwerk auszulasten, aber Großhandelskunden sind oft versierte Käufer mit alternativen Anbietern und engeren Bruttomargen. Direkte Geschäftskunden können für Service-Level-Performance, Installationsgeschwindigkeit, Routenvielfalt, Account Management, verwaltete Router, Firewall-Dienste, Failover und gebündelte Cloud- oder Sprachdienste zahlen. Eine direkte Beziehung zu einem Unternehmen gibt dem Anbieter auch bessere Cross-Selling-Möglichkeiten und mehr Kontrolle über Vertragsverlängerungen.

Der Rückgang der Kundenabwanderungsrate von BigAir bei drahtlosem Festnetz unterstreicht den Mechanismus. Seine Dokumente berichteten von einem Rückgang der Abwanderungsrate von 5,6 % im Geschäftsjahr 2015 auf 3,7 % im Geschäftsjahr 2016, angetrieben durch die Bündelung von drahtlosem Festnetz mit Cloud- und verwalteten Diensten. In der Infrastrukturökonomie erhöht eine niedrigere Abwanderung den Barwert jeder installierten Verbindung. Kundengeräte, Installationsarbeit, Kontaktherstellung und Standortuntersuchungskosten sind Vorlaufkosten. Eine längere Kundenlebensdauer verbessert die Rendite auf die eingesetzten Zugangsvermögenswerte.

Campus- und Gemeinschaftsbreitband als Mikro-Nebenmodell

BigAir Campus- und Gemeinschaftsbreitbandgeschäft ist leicht zu unterschätzen, weil die ausgewiesene EBITDA-Marge niedriger war als die des drahtlosen Festnetzes. Wirtschaftlich gesehen war es jedoch strategisch wichtig, weil es die Zugangsinfrastruktur in eine Multi-Tenant-Kontrolle verwandelte.

Im Jahr 2013 gab BigAir bekannt, dass seine Community Broadband Division verwaltetes Breitband für über 130 Universitätswohnheime bereitstellte und die meisten dieser Standorte mit dem drahtlosen Festnetz von BigAir verbunden waren. Das Unternehmen beschrieb einen End-to-End-Dienst, der kabelgebundene und drahtlose Infrastruktur auf dem Campus, Hochgeschwindigkeits-Breitband, fortschrittliche Abrechnungssysteme, Betriebsunterstützungssysteme und 24/7-Support umfasste.

Die Ankündigung der Übernahme von IIPC wiederholte, dass BigAir Community Broadband etwa 30.000 Studenten an über 130 Standorten bediente und stellte die Konnektivität abgelegener Minenlager von IIPC als synergetisch mit diesem Modell dar.

Die Wirtschaftlichkeit gleicht der eines kleinen privaten Versorgungsunternehmens. Anstatt einzelne Privatkunden eins zu eins zu gewinnen, konnte BigAir einen Vertrag mit einem Universitätskolleg, einem Studentenwohnheimbetreiber, einer Seniorencommunity, einem Minenlagerbetreiber, einem Einkaufszentrum, einem Stadtrat oder einem anderen Grundstückseigentümer abschließen. Das Unternehmen kontrollierte dann den Backhaul, die lokale Verteilung, die Authentifizierung, die Abrechnung, die Dienstunterstützung und die Nutzungsrichtlinien. Der „Kunde" war teilweise der Grundstückseigentümer und teilweise der Endnutzer.

Dies gab BigAir ein anderes Nachfrageprofil als das Standard-Wohnbreitband.

Das Modell schuf drei Kontrollpunkte.

Der erste war der Zugang zum Eigentümer oder zur Institution. Sobald ein Anbieter in einem Studentenwohnheim oder Minenlager integriert ist, kann ein Wettbewerber nicht einfach jedem Bewohner einen Dienst verkaufen, es sei denn, er kann auf das Gebäude zugreifen, eine parallele Infrastruktur installieren, mit dem Grundstückseigentümer verhandeln und einen ähnlich guten Benutzersupport bieten. In speziell gebauten Wohnheimen ohne einzelne Kupferleitungen kann das Standortnetzwerk die einzige praktische Möglichkeit sein, den Dienst zu erhalten.

Der zweite war die betriebliche Integration. Abrechnung, Service Desk, Wi-Fi-Management, akzeptable Nutzungsrichtlinien, Authentifizierung und Endbenutzersupport schaffen eine Prozessbindung. Selbst wenn Bandbreite eine Ware ist, ist die Betriebsschicht nicht kostenlos zu ersetzen.

Der dritte war die Benutzeraggregation. Ein Studentenwohnheim oder Minenlager konzentriert viele Benutzer hinter einer einzigen Zugangsentscheidung. Dies verbessert die Vertriebseffizienz und kann einen höheren Backhaul rechtfertigen, als eine einzelne Wohnverbindung tragen könnte.

Inoffizielles Benutzerfeedback illustriert sowohl die Stärke als auch die Einschränkungen des Modells. In einer Diskussion auf Whirlpool über Unterkünfte an der University of Tasmania beschwerte sich ein Bewohner, dass das Gebäude weder eine Telefonbuchse noch eine Kupferverbindung habe, sondern nur ein BigAir-Gerät, und die Studenten effektiv nur eine ISP-Wahl hätten.

Ein BigAir-Vertreter antwortete, dass das Unternehmen mit vielen Wohnungsanbietern unter Vertrag stehe, um End-to-End-Dienste für Studentenwohnheime bereitzustellen, insbesondere für speziell gebaute Wohnheime ohne Kupferverbindung, und beschrieb einen monatlichen Prepaid-Dienst, keine Installationsgebühren, 24-Stunden-Support und ein verwaltetes Netzwerk für UTas-Bewohner.

Diese Art von Signal sollte nicht als verifizierte Beweise behandelt werden, ist aber wirtschaftlich nützlich. Es zeigt die gleiche Anordnung auf Nutzerseite: Das Wertversprechen von BigAir an den Eigentümer war schlüsselfertiges verwaltetes Breitband, während der Bewohner nur begrenzte Wahl hatte. Dies ist die Ökonomie der Infrastruktur im Kleinen. Der Grundstückseigentümer kauft Zuverlässigkeit und Auslagerung; der Endnutzer kann eine Bindung wahrnehmen; der Anbieter zieht Wert aus der Kontrolle des lokalen Zugangsengpasses.

Die gleiche Logik galt für abgelegene Minenlager. BigAir gab an, dass IIPC Mikrowellen-Backhaul und Glasfaserverteilung innerhalb der Lager bereitstellte, einschließlich IPTV, Internet, Telefone und Camp-WLAN. Abgelegene Lager sind eine hochwertige Variante desselben Modells: Die Nutzer sind konzentriert, die Standortbeschränkungen sind streng, die alternative Infrastruktur ist begrenzt und der Wert verwalteter Kommunikation ist hoch, weil der Standort betrieblich isoliert ist.

Cloud und verwaltete Dienste: niedrigere Marge, höhere Bindung

BigAir Übergang zu Cloud- und verwalteten Diensten verwandelte das Unternehmen von einem Zugangsspezialisten zu einem breiteren ICT-Anbieter für Unternehmen. Diese Verschiebung führte zu mehr Umsatz, verdünnte aber auch die Margen im Vergleich zum drahtlosen Festnetz.

Im Geschäftsjahr 2016 bot die Sparte Cloud Managed Services von BigAir Private Cloud, verwaltete Netzwerke, Unified Communications, Service Desk, Geschäftskontinuität, Backup, Desktop-as-a-Service, Infrastructure-as-a-Service, WAN-Optimierung, Wi-Fi-as-a-Service und verwandte Dienste an. Die Jahresdokumente für das Geschäftsjahr 2016 beschrieben auch Produkte in den Bereichen professionelles Internet, IP-Telefonie, IT-Beratung, verwaltetes Wi-Fi, Verhaltensanalyse, Cybersicherheit und Cyberschutz, WAN, Private Cloud, gehostete PBX und Kerninfrastruktur.

Das Umsatzwachstum war real. Der Umsatz mit verwalteten Cloud-Diensten stieg von 10,5 Mio. $ im Geschäftsjahr 2014 auf 28,2 Mio. $ im Geschäftsjahr 2015 und 41,1 Mio. $ im Geschäftsjahr 2016. Die damalige Medienberichterstattung stellte fest, dass BigAir Umsatz im Jahr 2015 nach Übernahmen stark gestiegen sei und die Cloud-Verkäufe das drahtlose Festnetz und das Community-Breitband beim Umsatzanteil überholt hätten. Aber die Margenstruktur blieb anders. Im Geschäftsjahr 2016 erwirtschafteten die verwalteten Cloud-Dienste 7,5 Mio. $ EBITDA bei 41,1 Mio. $ Umsatz, eine EBITDA-Marge von 18,1 %, verglichen mit 63,5 % für das drahtlose Festnetz.

Die richtige Interpretation ist nicht, dass Cloud „schlechter" war. Vielmehr erfüllte es eine andere Funktion. Das drahtlose Festnetz erzielte eine Infrastrukturmarge. Die verwalteten Dienste erzeugten Bindung, Cross-Selling, Kundennähe und Umfang an wiederkehrenden Verträgen. Der Weiterverkauf von Hardware und erworbene Dienstleistungserlöse konnten niedrigere Margen haben, aber eine Managed-Service-Beziehung machte die Konnektivitätsverbindung weniger ersetzbar. Ein Kunde, der nur eine Funkverbindung kauft, kann zu einem anderen Zugangsanbieter wechseln.

Ein Kunde, der Konnektivität, Firewall-Management, Wi-Fi, gehostete Sprachdienste, Backup, Desktop-Support und Cybersicherheit kauft, hat höhere Wechselkosten.

CyberHound erweiterte diese Logik auf den Bildungsbereich. BigAir übernahm CyberHound im Jahr 2016 für maximal 7 Mio. $, mit erwarteten Einnahmen für das Geschäftsjahr 2017 von bis zu 6 Mio. $. Öffentliche Berichte beschrieben CyberHound als Dienstleister für Hunderte von Schulen und kleinen und mittleren Unternehmen, und BigAir präsentierte die Übernahme als Mittel, um Hochgeschwindigkeitsverbindungen, Internet, Infrastructure-as-a-Service, Cloud, Service Desk, Netzwerkbetrieb und Sicherheit zu bündeln.

Für Superloop war dies wichtig, weil die Übernahme von BigAir nicht nur eine Transaktion über Türme und Funkgeräte war. Es war auch eine Transaktion über eine Kundenplattform. Die Konnektivitätsinfrastruktur wird wertvoller, wenn sie mit verwalteten Workloads und institutionellen Beziehungen verbunden ist.

APNIC-Nachweise und IP-Ressourcen

Die Netzwerkressourcenregister liefern eine nützliche unabhängige Spur von BigAir Übernahme- und Absorptionsgeschichte.

Das APNIC-Transferprotokoll ist eine solche Quelle. Die APNIC-Transferdaten sind ein öffentliches Register von Ressourcentransfers in der asiatisch-pazifischen Region; die Datei gibt an, dass sie Aufzeichnungen von 2010 bis 2026 abdeckt und stellt klar, dass die Transferprotokolle kostenlos zur Verfügung gestellt werden, aber nicht über die Richtigkeit zum Zeitpunkt des Transfers hinaus garantiert werden. Der relevante Transfereintrag zeigt, dass AccessPlus Pty Ltd am 5. August 2011 IPv4-Bereiche an BIGAIR GROUP LIMITED übertragen hat.

Die aufgeführten Ressourcen umfassten 203.24.182.0–203.24.182.255, 203.25.102.0–203.25.102.255 und 223.27.64.0–223.27.67.255.

Diese Übertragung stimmt mit der Übernahme von Access Plus durch BigAir im Jahr 2011 überein. Die IP-Ressourcenspur ist wichtig, weil übernommene Breitbandunternehmen oft nicht nur Kunden und Verträge, sondern auch Adressraum, Routing-Vereinbarungen, Bereitstellungssysteme und Betriebshistorien mitbringen. In einer Telekommunikationskonsolidierung mögen diese technischen Vermögenswerte buchhalterisch geringfügig sein, aber sie sind bedeutsam in Bezug auf Migrationskosten und Dienstkontinuität.

Die Routing-Register zeigen die Absorption in Superloop. Der PeeringDB-Eintrag für AS24093 identifiziert BigAir Group und stellt fest, dass die ASN „hinter 38195" liegt, mit einem Peering-Kontakt bei Superloop. Die BGP-Routing-Einträge für AS24233 identifizieren es als SUPERLOOP (BigAir), mit APNIC aut-num-Details, die den AS-Namen SUPERLOOP-AS-AP, die Beschreibung SUPERLOOP (BigAir), die Organisation Superloop und die Route-Maintenance-Register von Superloop zeigen. Dieselbe Routing-Quelle listet die ursprünglichen IPv4-Präfixe und Superloop als Peer auf.

Dies ist der technische Überrest der Konsolidierung. Eine Marke kann zurückgezogen und Kundenverträge migriert werden, aber die ASNs, Route-Objekte, Adressblöcke und Register bewahren oft die Geschichte der Netzwerkintegration. Für ein Nachrichtenpublikum helfen diese Beweise, eine einfach erworbene Marke von einem Netzwerk zu unterscheiden, das tatsächlich in eine breitere Betriebsplattform integriert wurde.

Kunden und Gegenparteien

BigAir Kundenstamm befand sich an der Schnittstelle von Geschäftsbreitband, Großhandelszugang, Bildung, entlegener Unterbringung und verwalteter ICT.

Die eigenen Dokumente des Unternehmens identifizierten Geschäfts- und Großhandelskunden als Hauptmarkt für das drahtlose Festnetz, wobei Vertriebspartner historisch wichtig waren und Direktvertriebe an Unternehmen nach 2012 zunahmen. Öffentliche Ankündigungen und Berichte weisen auf mehrere Kategorien von Gegenparteien hin.

Großhandelsbetreiber und globale Netzwerkanbieter nutzten BigAir als Zugangseingang. NTT Australia gab eine Großhandelsvereinbarung bekannt, die das drahtlose Festnetz von BigAir im Rahmen der IP-Dienste von NTT nutzte, wobei das BigAir-Netzwerk für symmetrisches professionelles Breitband verwendet wurde. Diese Art von Kunde validiert das Netzwerk als mehr als nur ein Breitband-Einzelhandelsprodukt. Ein globaler Betreiber, der BigAir-Zugang kauft, lagert tatsächlich die Reichweite der letzten Meile aus, wo BigAir eine bessere lokale Wirtschaftlichkeit hat.

Bildung und Studentenwohnheime waren eine weitere Hauptkategorie. BigAir Community Broadband bediente in den früheren Unternehmensdokumenten über 130 Universitätswohnheime und etwa 30.000 Studentenbetten. CyberHound fügte eine Schulkundschaft für Sicherheit hinzu, und die „Auf einen Blick"-Dokumente von BigAir für das Geschäftsjahr 2016 identifizierten die Bildung von der Vorschule bis zur 12. Klasse als Teil seines Marktes.

Abgelegene Minenlager und regionale Unternehmen kamen über IIPC und die Expansion des drahtlosen Festnetzes. Das IIPC-Geschäft bot Mikrowellen-Backhaul und Verteilungsnetze in den Lagern, und seine Übernahme gab BigAir einen strategischen Ankerpunkt in der Kommunikation abgelegener Minenlager.

Das Unternehmen verkaufte auch an kleine und mittlere Unternehmen, Regierungen, Einzelhandel, Bergbau, Bildung und verwaltete Dienste. Die Superloop-Dokumente für das Geschäftsjahr 2017 nach der Übernahme beschrieben BigAir als Dienstleister für die Märkte kleiner und mittlerer Unternehmen, Regierung, Einzelhandel, Bergbau und Bildung, mit Netzwerkinfrastruktur, Cloud- und verwalteten Diensten, Kommunikation und Wi-Fi für Studentencampus und der CyberHound-Internetsicherheit für Schulen.

Das Gegenparteimodell ist konsistent mit der These des Kontrollpunkts. BigAir war am stärksten, wo Konnektivität operative Dringlichkeit, physische Zugangsbeschränkungen, Multi-User-Aggregation oder Dienstkomplexität aufwies. Es war weniger natürlich begünstigt im reinen Massenwohnbreitband, wo NBN-Zugang und Einzelhandelspreiswettbewerb dominieren.

Die Übernahme durch Superloop: Was der Käufer wirklich kaufte

Die Übernahmedokumente von Superloop waren außergewöhnlich klar in der Branchenlogik. Das Unternehmen gab an, dass BigAir Turmpräsenz in der Nähe der Superloop-Glasfaser eine kritische Masse bieten würde, um kostengünstig in Geschäftsgebäude zu expandieren. Es erklärte, dass BigAir sich auf den drahtlosen Großhandelszugang der letzten Meile konzentrieren würde und Superloop Glasfaser und Funk kombinieren würde, um eine Alternative zum NBN für Hochgeschwindigkeitsbreitband in den Randbezirken der Metropolen und regionalen Gebieten Australiens anzubieten.

Diese Rahmung ist wichtig. Superloop kaufte nicht nur Einnahmen. Es kaufte eine Zugangsausdehnungsschicht. Glasfasernetze sind leistungsstark, wo sie bereits an einem Gebäude oder Rechenzentrum vorbeiführen, aber ihre Wirtschaftlichkeit verschlechtert sich, wenn jeder Neukunde einen maßgeschneiderten Seitenbau erfordert. Drahtloses Festnetz kann die Reichweite der Glasfaser über die letzten paar hundert Meter oder mehrere Kilometer ausdehnen, wenn Sichtlinie und Standortrechte verfügbar sind. Das resultierende Netzwerk ist kein Ersatz für Glasfaser; es ist eine Ergänzung, die die Monetarisierung der Glasfaser verbessert.

Die Transaktionsbedingungen zeigen, dass der Markt den strategischen Wert erkannte. Das Superloop-Übernahmedokument beschrieb eine 100%ige Übernahme durch Scheme, mit einem implizierten Wert von 1,13 $ pro BigAir-Aktie im reinen Aktienangebot und 1,06 $ im gemischten Angebot, was Aufschlägen von 43 % bzw. 34 % entspricht. Es zeigte Unternehmenswert-zu-EBITDA-Multiplikatoren von 10,3x–10,9x vor Synergien und 8,7x–9,2x nach erwarteten Synergien, finanziert durch eine Platzierung von 65 Mio. $, eine Kreditfazilität von 75 Mio. $ und eine Aktiengegenleistung.

Der unabhängige Experte kam zu dem Schluss, dass das Scheme in Ermangelung eines besseren Angebots fair und vernünftig und im besten Interesse der BigAir-Aktionäre sei.

Die Übernahme hatte auch eine Management- und Plattformlogik. BigAir Gründer und CEO Jason Ashton sollte eine operative Organisation für verwaltete Dienste innerhalb der kombinierten Gruppe leiten. Spätere Superloop-Dokumente für das Geschäftsjahr 2017 gaben an, dass die Übernahme mehr als 2.200 Kunden, über 300 Zugangspunkte, zusätzliche Rechenzentrumsstandorte, installierte Glasfaser, wiederkehrende Einnahmen und eines der größten drahtlosen Festnetze Australiens für Großhandels- und Unternehmenskunden eingebracht habe.

Die Synergiethese war konkret. Superloop erwartete Unternehmens- und Netzwerkkosteneinsparungen und sah die Kombination von Superloop-Glasfaser und BigAir drahtlosen Zugangspunkten als Plattform für Hochgeschwindigkeitsdatendienste unter Verwendung von Millimeterwellentechnologie, die für Geschwindigkeiten von bis zu 10 Gbit/s ausgelegt ist. Im Geschäftsjahr 2017 meldete es mehr als 2 Mio. $ annualisierte Unternehmenssynergien und mehr als 1,5 Mio. $ Netzwerkintegrationseinsparungen und bekräftigte, dass die kombinierte Glasfaser-/Backhaul- und Funkplattform eine Alternative für Geschäfts- und Großhandelskunden bieten könne.

Dies ist die Lehre aus der Akquisitionsgeschichte. Die australische Breitbandkonsolidierung dreht sich nicht nur um die Anzahl der Teilnehmer. Es geht um die Kombination komplementärer Infrastrukturschichten: Glasfasertrassen, Leitungsrohre, Rechenzentren, Backhaul, drahtlose Zugangspunkte, Gebäudezugang, IP-Ressourcen, Kundenverträge und Managed-Service-Beziehungen. Der Wert von BigAir war am größten, als es in einen glasfaserreichen Käufer eingefügt wurde.

Eigentumskontext von Superloop

Superloop ist heute ein erheblich größeres und breiteres Unternehmen als der Käufer von 2016. Sein Bericht für das Geschäftsjahr 2025 beschreibt die Gruppe als einen an der ASX notierten Telekommunikationsanbieter mit den Segmenten Consumer, Enterprise und Wholesale, gestützt auf physische Infrastruktur, einschließlich Glasfaser, Unterseekabel, drahtloses Festnetz und Softwareplattformen. Der Umsatz aus gewöhnlicher Geschäftstätigkeit für das Geschäftsjahr 2025 betrug 546,5 Mio. $, ein Anstieg von 31,2 %, und der Nettogewinn betrug 1,2 Mio. $ nach einem Verlust im Vorjahr.

Das aktuelle Segmentprofil zeigt, warum BigAir-ähnliche Vermögenswerte immer noch wichtig sind. Im Geschäftsjahr 2025 erzielte das Segment Enterprise von Superloop 104,9 Mio. $ Umsatz und 42,4 Mio. $ Bruttogewinn, während das Segment Wholesale 77,9 Mio. $ Umsatz und 47,6 Mio. $ Bruttogewinn erzielte. Die hohe Bruttomarge des Großhandels ist strukturell konsistent mit der Ökonomie von Infrastruktur- und Zugangsplattformen: Sobald die Netzwerkanlagen vorhanden sind, kann der Verkauf von Kapazität oder Zugang an andere Anbieter einen hohen Deckungsbeitrag erwirtschaften, wenn die Auslastung steigt.

Superloop Produktangebot enthält immer noch die Kategorien, die BigAir relevant machen. Zu den Großhandelsprodukten gehören NBN-Zugang, NBN Enterprise Ethernet, Internetzugang, IP-Transit, Dark Fiber und drahtloser Festzugang. Zu den Unternehmensprodukten gehören NBN-Dienste, Enterprise Ethernet, Internetzugang, Dark Fiber, drahtloser Festzugang, Drittanbieterzugang, Mobilfunk, SD-WAN, Sicherheit, VoIP und verwaltetes Wi-Fi. Das Unternehmen gibt auch an, dass gemeinsam genutzte Glasfaserkabel und drahtlose Festtürme den Datenverkehr für Kunden in allen Segmenten leiten.

Die breitere Superloop-Plattform ist durch andere Transaktionen und Verträge tiefer in die Infrastrukturkontrolle eingedrungen. Seine Dokumente für das Geschäftsjahr 2025 beschreiben die Übernahme von Uecomm als Hinzufügung von etwa 2.100 km Glasfaser, 800 km Leitungsrohren, Zugang zu über 1.900 Gebäuden und etwa 50 Rechenzentren.

Dieselben Dokumente beschreiben Smart Communities-Verträge für weitere Grundstücke, einschließlich der Bradfield-Entwicklung, wo Superloop zum alleinigen Anbieter der gesetzlichen Telekommunikationsinfrastruktur ernannt wurde und Glasfaser bis zum Gebäude, Netzwerkschächte und -rohre sowie intelligente Masten bauen wird.

Dieser Kontext zeigt die Kontinuität von BigAir zu Superloop. Die Anlageklasse ändert sich – drahtloses Festnetz, Glasfaser, Leitungsrohre, Gebäudezugang, intelligente Gemeinschaftsinfrastruktur – aber das wirtschaftliche Ziel ist dasselbe: die Zugangsengpässe zu besitzen oder zu kontrollieren, die die Kundenakquise und Großhandelsmonetarisierung billiger machen, als sich nur auf Zugangseingänge von Drittanbietern zu verlassen.

Umsatz- und Margenlogik

Die von BigAir für das Geschäftsjahr 2016 ausgewiesenen wirtschaftlichen Ergebnisse zeigen drei verschiedene Geschäftsmodelle unter einem Unternehmen.

Das drahtlose Festnetz war der Infrastrukturmargentreiber. Der drahtlose Festnetzumsatz für das Geschäftsjahr 2016 betrug 25,2 Mio. $ und das EBITDA 16,0 Mio. $, eine EBITDA-Marge von 63,5 %. Dies spiegelt hohe Fixkosten und eine starke operative Hebelwirkung wider. Türme, Dächer, Backhaul, Netzwerkbetrieb und Spektrumstechnik sind teuer, aber sobald ein Zugangspunkt gebaut und ausgelastet ist, können zusätzliche Kunden sehr profitabel sein.

Die verwalteten Cloud-Dienste waren die Umsatzskalierungs- und Bindungsschicht. Der Umsatz mit verwalteten Cloud-Diensten für das Geschäftsjahr 2016 betrug 41,1 Mio. $, mehr als das drahtlose Festnetz, aber das EBITDA betrug 7,5 Mio. $, eine Marge von 18,1 %. Die erworbenen Managed-Service-Einnahmen umfassten Arbeit, Hardware, Service Desk, Integration, Weiterverkauf und Projektarbeit, was von Natur aus niedrigere Brutto- und EBITDA-Margen als die Zugangsinfrastruktur aufweist. Aber es gab BigAir mehr vertragliche Fläche mit den Kunden.

Campus- und Gemeinschaftsbreitband war die integrierte Standortschicht. Der Umsatz für das Geschäftsjahr 2016 betrug 13,5 Mio. $ und das EBITDA 2,6 Mio. $, eine Marge von 19,1 %. Die ausgewiesene Marge war niedriger als die des drahtlosen Festnetzes, aber diese Linie schuf konzentrierten Kunden Zugang über Campus, Studentenwohnheime, Seniorenresidenzen, Einkaufszentren, Stadträte und Minenlager. Es könnte auch die Nachfrage in das drahtlose Festnetz-Backhaul-Netzwerk einspeisen.

Insgesamt zeigte BigAir Umsatz- und Gewinnprofil für das Geschäftsjahr 2016 starkes Wachstum, aber auch Integrationskomplexität. Der Umsatz und sonstige Erträge für das Geschäftsjahr 2016 erreichten 80,7 Mio. $, ein Anstieg von 27 %, mit einem zugrunde liegenden EBITDA von 22,3 Mio. $, ein Anstieg von 18 %; das drahtlose Festnetz erwirtschaftete 25,1 Mio. $ Umsatz und 16,0 Mio. $ zugrunde liegendes EBITDA, während das Management die Integration von Oriel und Applaud und die Verbesserung der wiederkehrenden Marge der verwalteten Cloud-Dienste in der zweiten Jahreshälfte hervorhob.

Die wirtschaftliche Implikation ist, dass BigAir Gewinne höchster Qualität aus dem Infrastrukturzugang stammten, während sein größter Wachstumstreiber aus Akquisitionen im Bereich verwalteter Dienste kam. Dies schafft einen klassischen Kompromiss bei Telekommunikationsdiensten. Infrastrukturvermögenswerte erzeugen Margen und Verteidigungsfähigkeit, erfordern aber Abdeckung und Auslastung. Verwaltete Dienste erzeugen Umfang und Kundennähe, erfordern aber Menschen, Integrationsdisziplin und operative Umsetzung.

Preissetzungsmacht und Wechselkosten

BigAir Preissetzungsmacht ergab sich aus Einschränkungen und nicht aus einem Monopol im nationalen Breitbandmarkt.

Im drahtlosen Festnetz war die Einschränkung die physikalische Machbarkeit. Ein Kundengebäude in Sichtlinie zu einem BigAir-Zugangspunkt mit dringendem Bandbreitenbedarf, Unzufriedenheit mit Kupfer oder Bedarf an Wegvielfalt hatte eine kleinere Auswahl an Anbietern, als der theoretische Breitbandmarkt vermuten ließ. BigAir konnte seine Preise basierend auf der vom Kunden vermiedenen Verzögerung, den vermiedenen Kosten des Glasfaserbaus oder dem vermiedenen Ausfallrisiko festlegen.

Im Campusbreitband stammte die Preissetzungsmacht aus der Standortkontrolle und der ausgelagerten Betriebsführung. Ein Studentenwohnheimbetreiber oder Minenlagerbetreiber kaufte nicht einfach Megabit. Er kaufte ein verwaltetes Netzwerk, Benutzersupport, Abrechnung, Wi-Fi, Backhaul und betriebliche Verantwortung. Einmal integriert, erforderte der Ersatz ein standortweites Projekt, kein einfaches Verbraucherabwanderungsereignis.

In den Cloud- und verwalteten Diensten ergaben sich die Wechselkosten aus der betrieblichen Abhängigkeit. Ein Kunde, der BigAir für Konnektivität, verwaltetes Netzwerk, gehostete Sprachdienste, Backup, Wi-Fi, Sicherheit und Service Desk nutzte, müsste mehrere Migrationen koordinieren, um zu wechseln. Aus diesem Grund reduzierte die Bündelung die Abwanderung.

Die Grenzen der Preissetzungsmacht waren ebenso klar. Großhandelskunden konnten Margendruck ausüben. Studenten und Bewohner konnten sich gegen den wahrgenommenen Mangel an Wahlmöglichkeiten oder hohe Datenpreise wehren, wie das inoffizielle Benutzerfeedback zeigte. Das NBN und andere Glasfaseranbieter konnten den Leistungsvorteil in vielen Märkten untergraben. Mobiles Breitband und später 5G-Festnetzzugang konnten um einige Kunden konkurrieren, obwohl symmetrische professionelle Dienste und SLAs eine andere Produktkategorie darstellten.

BigAir strategische Antwort war, im Stack aufzusteigen. Ein reiner Funkverbindungsanbieter kann durch billigere Glasfaser oder NBN ersetzt werden. Ein Anbieter, der auch das Campusnetzwerk, die Firewall, die Sprachdienste, das Wi-Fi, das Backup und die Sicherheitsrichtlinie des Kunden betreibt, ist schwerer zu ersetzen.

Standortzugang, Backhaul und die wahren Engpässe

Die öffentliche Diskussion über drahtloses Festnetz konzentriert sich oft auf Spektrum und Geschwindigkeit, aber die schwierigsten Engpässe sind Standortzugang und Backhaul.

Ein städtisches drahtloses Festnetz benötigt Dächer und Türme an den richtigen Standorten. Die besten Standorte sind nicht generisch. Sie benötigen Höhe, Strom, Platz für Ausrüstung, Genehmigung des Eigentümers, strukturelle Eignung, Zugang für Techniker und Sichtlinien zu Kundengebäuden und anderen Netzwerkknoten. Sie benötigen auch Backhaul mit ausreichender Kapazität und Robustheit, um den Kundenverkehr zu bündeln.

Die Dokumente von BigAir bezogen sich auf Zugangspunkte an erstklassigen Dächern in zentralen Geschäftsvierteln und Kommunikationstürmen in den Randbezirken der Metropolen und regionalen Gebieten, mit Basisstationen, die Hunderte von gleichzeitigen Kunden unterstützen können.

Aus diesem Grund war die Übernahme durch Superloop strategisch konsistent. Superloop Glasfaser und Backhaul konnten die Zugangspunkte von BigAir wertvoller machen; die Zugangspunkte von BigAir konnten die Glasfaser von Superloop besser monetarisierbar machen. Das kombinierte Netzwerk konnte Gebäude anvisieren, die nicht direkt an Glasfaser angeschlossen waren, und dies schneller als ein seitlicher Glasfaserbau.

Backhaul ist auch der Grund, warum drahtloses Festnetz kein kostenloses Mittagessen ist. Wenn ein Zugangspunkt schlechten Backhaul hat, leiden Kundengeschwindigkeit und Überbuchung. Wenn der Anbieter stark auf Backhaul von Drittanbietern angewiesen ist, fließt die Marge zu den Anbietern ab. Die spätere Integrationsarbeit von Superloop und die Behauptungen über Netzwerkkosteneinsparungen deuten darauf hin, dass ein Teil des Werts der Übernahme aus dem Ersatz oder der Rationalisierung von Netzwerkkosten Dritter durch von Superloop kontrollierte Infrastruktur stammte.

Der Standortzugang ist auch eine Quelle der Verhandlungsmacht. Ein Dachmietvertrag oder eine Turmposition in der Nähe dichter Geschäftsnachfrage kann zu einem lokalen Kontrollpunkt werden. Umgekehrt können Mietverlust, Gebäudesanierung, Streitigkeiten mit Eigentümern oder Interferenzen eine drahtlose Festnetzgruppe schwächen. Diese Risiken sind in den Jahresabschlüssen weniger sichtbar als die Teilnehmerzahlen, aber sie sind zentral für die Nachhaltigkeit der Wirtschaftlichkeit.

Wettbewerb und NBN-Effekt

BigAir operierte zu einer Zeit, als die Struktur des australischen Breitbandmarktes durch das NBN umgestaltet wurde. Das NBN schwächte den alten Kupferzugangsengpass im Laufe der Zeit, schuf aber auch eine Großhandelsplattform, auf der viele Einzelhandelsdienstanbieter mit ähnlichen Eingängen konkurrieren konnten.

Die NBN-Großhandelsindikatoren der ACCC zeigen das Ausmaß der Migration. Die DSL-Dienste in Betrieb gingen von 5,48 Millionen im September 2015 auf 58.370 im Dezember 2025 zurück, während die NBN TC4 Access Virtual Circuits von etwa 499.000 auf 8,82 Millionen im gleichen Zeitraum anstiegen. Im Dezember 2025 umfassten die wichtigsten NBN-Zugangsanbieter Telstra, TPG, Optus, Vocus, Aussie Broadband, Superloop und andere; Superloop hatte 657.681 NBN-Dienste in Betrieb im Bericht.

Für BigAir war das NBN sowohl eine Bedrohung als auch eine Bestätigung. Eine Bedrohung, weil die breitere Verfügbarkeit von Breitband die Anzahl der Gebäude verringerte, in denen drahtlose Verbindungen der einzige praktische Aufrüstungsweg war. Eine Bestätigung, weil das NBN die Notwendigkeit eines differenzierten Geschäftszugangs, von Wegvielfalt, schneller Bereitstellung, temporärem Dienst oder alternativer Infrastruktur außerhalb der standardmäßigen Massenmarktökonomie nicht beseitigte.

Die Übernahmedokumente von Superloop präsentierten das kombinierte Glasfaser-plus-Funk-Angebot ausdrücklich als kostengünstige Alternative zum NBN für Gigabit- und höhere Dienste.

Die Wettbewerbslandschaft war daher geschichtet. BigAir konkurrierte mit etabliertem Betreiberzugang, Glasfaserbauern, NBN-basierten Unternehmensprodukten, anderen drahtlosen Festnetzanbietern, Managed-Service-Unternehmen, Campusnetzwerkbetreibern und später Cloud- und Sicherheitsspezialisten. Der Vorteil des Unternehmens war dort am stärksten, wo sich diese Kategorien überschnitten: Ein Kunde benötigte Zugang, Service-Management und betriebliche Unterstützung in einer physisch eingeschränkten Umgebung.

Regulierung und Sicherheitsverpflichtungen

BigAir Geschäft operierte in einem regulierten Telekommunikationsumfeld. Die Australian Communications and Media Authority führt ein Register der Carrier-Lizenzen gemäß dem Telecommunications Act 1997. Das ACMA-Register listet aktuelle Carrier-Lizenzen für BigAir Group Pty Limited, ehemals BigAir Australia Pty Ltd, erteilt am 17. Oktober 2002, und BigAir Cloud Managed Services Pty Ltd, ehemals Hostech Communications, erteilt am 14. April 2010.

Die australischen Infrastrukturrichtlinien erklären, warum dies wichtig ist: Eine Carrier-Lizenz ist erforderlich, um Telekommunikationseinrichtungen zu betreiben, die zur Erbringung von Diensten für die Öffentlichkeit genutzt werden, einschließlich Netzwerkeinheiten wie Leitungsverbindungen, Basisstationen für mobile oder drahtlose lokale Schleifen und bestimmte feste Funkverbindungen. Carrier-Lizenzinhaber müssen die Lizenzbedingungen einhalten, einschließlich Verpflichtungen im Zusammenhang mit dem Zugangsregime und dem Zugang zu Einrichtungen.

Das ACMA-Register der Erklärungen benannter Carrier umfasst auch BigAir Group Ltd und Erklärungen im Zusammenhang mit Superloop, was relevant ist, wenn Eigentum und Betrieb der Infrastruktur durch Erklärung getrennt sind.

Sicherheitsverpflichtungen sind seit BigAir autonomer Zeit ebenfalls wichtiger geworden. Die australischen Telekommunikationssektor-Sicherheitsreformen begannen 2018 und verlangen von Carriern, Carrier-Dienstanbietern und Carrier-Dienstevermittlern, ihr Bestes zu tun, um Netzwerke und Einrichtungen vor unbefugtem Zugriff und Eingriffen zu schützen, eine kompetente Aufsicht und wirksame Kontrolle aufrechtzuerhalten und die Regierung über vorgeschlagene Änderungen zu informieren, die die Sicherheit beeinträchtigen könnten.

Die Meldeverpflichtungen für Cybervorfälle und die Meldung von Vermögensinformationen für kritische Infrastrukturen traten 2022 für betroffene Telekommunikationsunternehmen in Kraft.

Die Datenvorratsverpflichtungen waren bereits zu der Zeit, als BigAir börsennotiert war, ein bedeutendes Thema. Das Innenministerium beschreibt das Datenvorratssystem als Verpflichtung für Dienstanbieter, bestimmte Telekommunikationsdaten mindestens zwei Jahre lang aufzubewahren. BigAir Dokumente für das Geschäftsjahr 2016 führten die Einhaltung der Datenvorratsverpflichtungen als eine der Investitionsprioritäten auf.

Diese Verpflichtungen verringern die Einfachheit der Geschichte der drahtlosen Festnetz-Marge. Ein Netzwerk mit hohem EBITDA-Beitrag trägt auch regulierte betriebliche Verpflichtungen: Sicherheit, Abhör- und Unterstützungsrahmen, Datenvorrat, Vorfallsmeldung, legaler Zugriff, Kundenschutz und Infrastrukturregister. Als BigAir von Superloop absorbiert wurde, wurden diese Verpflichtungen Teil eines breiteren Compliance-Bereichs.

Investorenkommentare, Marktsignale und Gerüchte

Die Übernahme wurde in Marktkommentaren vor der offiziellen Ankündigung antizipiert. Medienberichte vor der Ankündigung sagten, Superloop bereite sich auf die Übernahme von BigAir vor und werde 65 Mio. $ aufnehmen; die offiziellen Transaktionsdokumente bestätigten später eine Platzierung von 65 Mio. $ als Teil der Finanzierungsstruktur. Die Lehre betrifft weniger das Gerücht selbst, sondern vielmehr, was der Markt für plausibel hielt: Ein Glasfaserinfrastrukturunternehmen, das eine drahtlose Festnetz- und Managed-Service-Plattform kauft, war für Investoren bereits verständlich, weil die Infrastrukturkomplementarität klar war.

Die Analyse des unabhängigen Experten zeigt auch, wie der Markt die Transaktion bewertete. Er kam zu dem Schluss, dass das Scheme fair und vernünftig sei, stellte jedoch fest, dass Superloop als eigenständiges Unternehmen als junges und damals nicht profitables Unternehmen operatives Risiko trug. Die Übernahme war also ein Tausch: Die BigAir-Aktionäre erhielten Zugang zu einer breiteren Infrastrukturwachstumsplattform, während Superloop das Integrationsrisiko übernahm, um Zugangsvermögenswerte, Kunden und Managed-Service-Fähigkeiten zu erhalten.

Die jüngsten Marktsignale von Superloop zeigen, dass das Konsolidierungsthema weiterhin aktiv ist. In den Jahren 2025 und 2026 konzentrierten sich die Marktberichte um Superloop, Aussie Broadband, Origin, AGL und mögliche drahtlose Festnetzziele wie Swoop weiterhin auf Kundenmigrationsverträge, herausfordernde Skalierbarkeit, Großhandelsvereinbarungen und Infrastrukturvermögenswerte.

Diese Berichte sollten nicht verwendet werden, um auf die spezifische operative Leistung von BigAir heute zu schließen, aber sie verstärken das breitere Industriemodell: Die australische Breitbandkonsolidierung dreht sich weiterhin um Kundenskala, Großhandelsökonomie, Zugangseigentum und differenzierte Infrastruktur.

Was APNIC- und Routing-Spuren über den Unternehmensübergang aussagen

Der derzeit stärkste Beweis für BigAir ist nicht das Markenmarketing. Es ist die Persistenz technischer und rechtlicher Überreste. Die ABR-Register zeigen, dass die Einheit unter einem privaten Firmennamen noch aktiv ist. Die ACMA-Register zeigen, dass die Carrier-Lizenzen noch gültig sind. Die Superloop-Jahresberichte zeigen die Einheit innerhalb der hundertprozentigen Tochtergesellschaft. Die APNIC- und BGP-Register zeigen, dass die mit BigAir verbundenen Netzwerkressourcen in die Superloop-Routing-Umgebung absorbiert wurden.

Dieses Muster ist typisch für die Infrastrukturkonsolidierung. Öffentliche Markenbeweise können nach einer Übernahme dünn werden, weil Produkte umbenannt, Vertriebsteams integriert, Kundenverträge noviert oder migriert und Netzwerkoperationen zentralisiert werden. Aber die technische Infrastruktur verschwindet selten sofort. Adressblöcke, ASNs, Route-Objekte, Lizenzregister, Unterstützungssysteme und Altwerträge können jahrelang sichtbar bleiben.

Für die Nachrichtenanalyse sollte die geringe Menge aktueller operativer Beweise unter der Marke BigAir nicht als Sorgfaltsfehler behandelt werden. Es ist Teil der Schlussfolgerung. Der Wert von BigAir wurde nicht als eigenständige, marktorientierte Identität bewahrt; er wurde in die Kontrolle von Superloop über die australische Zugangsinfrastruktur internalisiert.

Wirtschaftliche Interpretation: BigAir als Zugangsarbitrage-Unternehmen

BigAir kann als Zugangsarbitrage-Unternehmen verstanden werden. Es identifizierte Orte, an denen der Marktpreis oder die Lieferzeit des Zugangs des etablierten Betreibers im Vergleich zu den Kosten für die Bereitstellung eines alternativen Weges hoch war. Dann installierte es drahtlose Zugangspunkte, erwarb lokale drahtlose Festnetze, integrierte sich in Campus und Wohnheime und fügte verwaltete Dienste hinzu, um Kunden zu binden.

Die Arbitrage hatte mehrere Schichten.

Auf physikalischer Ebene arbitrierte BigAir die Kosten für Tiefbauarbeiten und die Vorlaufzeiten des etablierten Betreibers durch den Einsatz von Funkverbindungen.

Auf Standortebene arbitrierte es die Beziehungen zu Eigentümern und Institutionen, indem es zum verwalteten Netzwerkanbieter für Studentenwohnheime, Minenlager und andere Multi-User-Gemeinschaften wurde.

Auf Dienstebene arbitrierte es die Lücke zwischen grundlegender Bandbreite und operationell verwalteter ICT, indem es Cloud, Sprachdienste, Wi-Fi, Service Desk und Sicherheit bündelte.

Auf Großhandelsebene arbitrierte es die lokale Reichweite der letzten Meile, indem es Zugang an Betreiber und Dienstanbieter verkaufte, die eine Kundenverbindung benötigten, aber nicht über die relevante lokale Infrastruktur verfügten.

Auf Konsolidierungsebene arbitrierte Superloop BigAir selbst: Es kaufte eine drahtlose Peripherie und einen Kundenstamm, die wertvoller werden konnten, wenn sie mit Superloop Glasfaser, Rechenzentrumskonnektivität und Großhandelsinfrastruktur verbunden wurden.

Aus diesem Grund unterschied sich die Wirtschaftlichkeit von BigAir von der eines generischen ISP. Sein Geschäft war um Reibungen herum aufgebaut: Verfügbarkeit von Sichtlinie, Dachrechten, Installationsgeschwindigkeit beim Kunden, Exklusivität bei Studentenwohnheimen, Abhängigkeit von verwalteten Diensten und Kosten alternativer Infrastruktur. Die Reibungen schufen Preissetzungsmacht; Wettbewerb und NBN-Rollout reduzierten sie; Bündelung und Akquisition versuchten, sie zu bewahren.

Was BigAir über die australische Breitbandkonsolidierung verrät

BigAir Akquisitionsgeschichte offenbart fünf breitere Merkmale der australischen Breitbandkonsolidierung.

Erstens ist die Konsolidierung oft vertikal, nicht einfach horizontal. Superloop akquirierte nicht nur mehr Kunden; es akquirierte eine weitere Zugangsschicht. Glasfaser plus drahtloses Festnetz sind wertvoller als einer der Vermögenswerte allein, wenn sich Kundengebäude in der Nähe, aber nicht am Glasfasernetz befinden.

Zweitens bleibt die letzte Meile auch in einem NBN-Großhandelsmarkt ein Kontrollpunkt. Das NBN normalisiert einen Großteil des Wohnzugangs, aber Geschäfts-, Großhandels-, Campus-, temporäre, regionale, Redundanz- und Hochleistungsanwendungen belohnen immer noch die Infrastrukturvielfalt. BigAir drahtloses Festnetz war wichtig, weil es einen alternativen Weg bot, wenn der Standardzugang langsam, teuer oder betrieblich unzureichend war.

Drittens kann die Kundenaggregation die Haushaltsskala ersetzen. BigAir Campus- und Gemeinschaftsgeschäft brauchte keine Millionen von Privatkunden. Es brauchte konzentrierte Standorte, an denen ein einziger Vertrag viele Nutzer abdecken konnte und wo betriebliche Auslagerung von Wert war.

Viertens sind verwaltete Dienste eine Technologie zur Reduzierung der Abwanderung. Sie bieten möglicherweise nicht die gleichen Margen wie eigene Zugangsinfrastruktur, aber sie verwandeln die Kundenbeziehung von einem Schaltungskauf in eine betriebliche Abhängigkeit.

Fünftens sind technische Ressourcen dauerhafte Beweise. APNIC-Transfers, ASNs, Route-Objekte, Carrier-Lizenzen und Konzernabschlüsse können die Kontinuität aufdecken, nachdem die öffentliche Marke verschwunden ist.

Überwachungspunkte

Der erste Überwachungspunkt ist die rechtliche und technische Vereinfachung. BigAir Group Pty Ltd bleibt in den ABR-, ACMA- und Superloop-Konzernregistern sichtbar, während die Routing-Register die mit BigAir verbundenen ASNs und Präfixe behalten. Im Laufe der Zeit könnte Superloop die Alteinheiten, Lizenzen, Adressressourcen und ASNs weiter rationalisieren. Jede Bewegung in diesen Registern würde auf eine weitere Integration oder Außerbetriebnahme der BigAir-Altanlage hindeuten.

Der zweite Überwachungspunkt ist die Relevanz des drahtlosen Festnetzes im Vergleich zu Glasfaser und NBN-Alternativen. Drahtloses Festnetz behält seinen Wert für schnelle Bereitstellung, Diversität, temporäre Standorte und netzunabhängigen Geschäftszugang, aber seine Preissetzungsmacht schwächt sich ab, wenn seitliche Glasfaser, NBN Enterprise Ethernet oder andere Hochgeschwindigkeitszugangsoptionen billiger und schneller werden.

Der dritte Überwachungspunkt ist die Nachhaltigkeit des Standortzugangs. Dach- und Turmrechte sind die versteckte Vermögensbasis eines drahtlosen Festnetzes. Mietverlängerungen, Sanierungen, Störungen, Eigentümerpreise und Zugangsbeschränkungen für Ausrüstung können die lokale Wirtschaftlichkeit erheblich beeinträchtigen, selbst wenn die Teilnehmerdaten stabil erscheinen.

Der vierte Überwachungspunkt ist die Backhaul-Integration. Drahtloses Festnetz ist nur so viel wert wie die Kapazität und Kostenstruktur hinter dem Zugangspunkt. Superloop Fähigkeit, die geerbten drahtlosen Standorte von BigAir mit eigener oder kontrollierter Glasfaser zu verbinden, bestimmt, ob die ursprüngliche Synergiethese weiterhin Bestand hat.

Der fünfte Überwachungspunkt ist die Komplexität der verwalteten Dienste. BigAir Akquisitionen von Cloud- und verwalteten Diensten schufen Kundenbindung, aber auch eine Integrationslast. Altsysteme, Vertragsdaten, Supportverpflichtungen und Service-Desk-Qualität können bestimmen, ob der erworbene Kundenstamm profitabel bleibt. Die ersten Aussagen von Superloop nach der Übernahme bezogen sich ausdrücklich auf Integrationsarbeit und Bereinigung von Vertragsdaten, was oft der Punkt ist, an dem die Konsolidierungsökonomie real wird oder entgleitet.

Der sechste Überwachungspunkt ist die Ausweitung des regulatorischen Umfangs. Carrier-Lizenzen, Telekommunikationssicherheitsverpflichtungen, Datenvorratspflichten und Berichterstattung über kritische Infrastrukturen erhöhen die Fixkosten für den Betrieb von Telekommunikationsinfrastruktur. Diese Kosten begünstigen große Gruppen gegenüber kleinen eigenständigen Betreibern, was hilft zu erklären, warum Vermögenswerte wie BigAir in großen Konsolidierern wertvoller werden.

Der siebte Überwachungspunkt ist die breitere Konsolidierungsstrategie von Superloop. Die aktuellen Marktsignale bezüglich der Skalierung herausfordernder Breitbandanbieter, Großhandelsmigrationsverträge, intelligente Gemeinschaftsinfrastruktur und mögliche Fusions- und Übernahmeziele im drahtlosen Festnetz oder Breitband deuten darauf hin, dass dieselbe Logik, die BigAir 2016 attraktiv machte, lebendig bleibt: Kontrolliere den Kunden, kontrolliere den Zugangsweg oder kontrolliere den Großhandelseingang.

Nachweisverzeichnis

Der stärkste Beweis für die rechtliche Identität ist der Eintrag im Australian Business Register für die ABN 57 098 572 626 und das historische Namensregister der ABR, das den Übergang von BIGAIR GROUP LIMITED zu BIGAIR GROUP PTY LIMITED im Jahr 2024 zeigt.

Der stärkste Beweis für den Übernahmestatus ist die Dokumentation des BigAir-Schemes, die Ankündigung der Genehmigung durch das Bundesgericht, die ASX-Marktmitteilung und die Erklärung des Superloop-Jahresberichts, die BigAir Group Pty Ltd als zu 100 % gehaltene australische Unternehmenseinheit zeigt.

Der stärkste historische Betriebsnachweis ist die Geschäftsbeschreibung im BigAir-Scheme-Booklet, die operativen Dokumente für das Geschäftsjahr 2016 und die ASX-Ankündigungen zu Community Broadband und IIPC, die zusammen das drahtlose Festnetz, die Campus-Netzwerke, die verwalteten Cloud-Dienste, die Minenlagerkommunikation und die Cybersicherheit zeigen.

Der stärkste Beweis für die sektorale Wirtschaftlichkeit ist die Tabelle der Segmentumsätze und EBITDA für die Geschäftsjahre 2014 bis 2016 in den Scheme-Dokumenten, die eine EBITDA-Marge des drahtlosen Festnetzes von 63,5 % im Geschäftsjahr 2016 gegenüber 18,1 % für die verwalteten Cloud-Dienste und 19,1 % für Campus & Community zeigt.

Der stärkste Beweis für die Netzwerkressourcen ist das APNIC-Transferprotokoll von AccessPlus Pty Ltd an BIGAIR GROUP LIMITED und die Routing-Register für AS24093 und AS24233, die die mit BigAir verbundenen Netzwerkressourcen in der Superloop-Routing-Umgebung zeigen.

Der stärkste kontextuelle Superloop-Beweis ist die Superloop-Übernahmeankündigung und die Aussagen nach der Übernahme für das Geschäftsjahr 2017, die die kombinierte Glasfaser-plus-Funk-Strategie, über 300 drahtlose Zugangspunkte, über 2.200 Kunden, die erwarteten Synergien und eine Millimeterwellenplattform beschreiben, die für den Hochgeschwindigkeits-Geschäfts- und Großhandelszugang ausgelegt ist.

Der stärkste aktuelle Marktkontext ist der Superloop-Bericht für das Geschäftsjahr 2025, der eine breitere Gruppe zeigt, die um die Segmente Consumer, Enterprise und Wholesale herum aufgebaut ist; physische Infrastruktur einschließlich Glasfaser und drahtloses Festnetz; fortgesetzten Bruttogewinnbeitrag aus den Geschäftsbereichen Enterprise und Wholesale; die Uecomm-Glasfaser- und Leitungsrohrvermögenswerte; und Smart Communities-Infrastrukturverträge.

Fazit

BigAir wirtschaftliche Bedeutung bestand darin, dass es den australischen Breitbandzugang weniger abhängig von der physischen letzten Meile des etablierten Betreibers machte. Es tat dies mit drahtlosem Festnetz auf Dächern und Türmen und erweiterte das Modell dann auf Campus, Studentenwohnheime, Minenlager und verwaltete Unternehmensdienste. Die beste Wirtschaftlichkeit des Unternehmens stammte aus der Infrastrukturkontrolle: Das drahtlose Festnetz machte etwa ein Drittel des Segmentumsatzes des Geschäftsjahres 2016 aus, aber mehr als drei Fünftel des Segment-EBITDA vor Gemeinkosten.

Dies ist die Signatur eines Zugangsvermögenswerts mit hoher operativer Hebelwirkung.

Seine Übernahme durch Superloop war daher keine zufällige Konsolidierung. Es war eine strategische Kombination von Glasfaser-Backhaul und drahtloser Peripherie. Superloop kaufte eine Möglichkeit, die Ökonomie der Glasfaser auf Gebäude und Märkte auszudehnen, wo der direkte Glasfaserbau langsamer oder teurer war; die BigAir-Aktionäre erhielten Zugang zu einer breiteren Infrastrukturplattform. Das anschließende Fortbestehen von BigAir in rechtlichen Registern, Carrier-Lizenzen, APNIC-Transfers und Routing-Spuren bestätigt, dass die Vermögenswerte des Unternehmens absorbiert und nicht einfach stillgelegt wurden.

Die breitere Lehre ist, dass es bei der Breitbandkonsolidierung in Australien um Kontrollpunkte geht. Privatkunden zählen, aber der dauerhafte Wert ergibt sich aus Leitungsrohren, Glasfaser, Türmen, Dächern, IP-Ressourcen, Carrier-Lizenzen, Campus-Verträgen, Managed-Service-Systemen, Großhandelsbeziehungen und regulatorischer Skalierung. BigAir war ein mittelgroßes Unternehmen, aber es besetzte eine kritische wirtschaftliche Naht: den Raum zwischen der nationalen Infrastruktur und dem einzelnen Gebäude. In dieser Naht wurde ein großer Teil des australischen Breitbandwerts geschaffen, verteidigt und konsolidiert.