Zusammenfassung

- BELBIM ist vor allem nützlich, um es durch die Disziplin der Aufzeichnungen hinter Istanbulkart zu analysieren: gespeicherter Wert, Kartenbindung, Reise-QR, Abonnementladung, Aufladestatus, verifizierte Portfoliokonten, Support-Verlauf und Kontinuität des öffentlichen Dienstes.

- Die öffentlichen Beweise aus dem App Store von İstanbulkart Mobil zeigen eine von Belbim betriebene Finanzanwendung mit Nutzung von QR für öffentliche Verkehrsmittel, Aufladungen in türkischen Lira, Laden von Abonnementpässen, automatische Aufladung, Notfalllimitfunktionen, Karte-zu-Karte-Überweisungen, IBAN-Zugang für verifizierte Konten, FAST-Überweisungen und Nutzung der İstanbulkart Plus-Zahlung.

- Der regulatorische Kontext ist der von elektronischem Geld und Zahlungsdiensten, nicht der Bequemlichkeit einer gewöhnlichen Verbraucher-App; die Zentralbank der Republik Türkiye unterhält den Rahmen für E-Geld-Institute, während die App-Store-Einträge den Verkäufer als BELBIM ELEKTRONIK PARA VE ODEME HIZ.A.S. identifizieren.

- Ungelöste Fragen sind operativer Natur: ob der Kontostand und der Transaktionsstatus zwischen Karten, mobilem Portemonnaie, Transportzugängen, Bankensystemen, Support-Kanälen und Wiederherstellungsprozessen synchron bleiben, und ob die Arbeit an Speicherung, Berechnung, Migration und Datenqualität den Stapel im Laufe der Zeit rechtfertigt.

Die Unternehmensgrenze ist eine kommunale Zahlungsaufzeichnung, kein generisches Portfoliolabel

BELBIM ELEKTRONIK PARA VE ODEME HIZMETLERI AS befindet sich in einer anderen Risikoklasse als eine gewöhnliche Kommunalanwendung. Die bestehende BTW-Unternehmensseite identifiziert die zugewiesene Entität als BELBIM ELEKTRONIK PARA VE ODEME HIZMETLERI AS und verknüpft sie mit dem Kontext von Mobilität und Zahlungen in Istanbul.

Die für diesen Artikel geprüften öffentlichen Beweise sind begrenzt genug, um mit Vorsicht behandelt zu werden: Sie unterstützen BELBIM als Betreiber hinter der mobilen Kontenoberfläche von İstanbulkart, aber sie legen keine privaten Datenbanken, Abwicklungsmaschinen, Zugangsintegrationen, Kundensupport-Tools oder Wiederherstellungshandbücher offen, die beweisen würden, wie sich der Dienst bei jeder wiederholten Fahrt verhält.

Diese Unterscheidung ist wichtig, da Istanbulkart nicht nur eine Kartenbequemlichkeit ist. Der öffentliche App-Eintrag fürİstanbulkart - Dijital Hesabımpräsentiert den Dienst als intelligentes Portemonnaie, das an den Verkehr in Istanbul gebunden ist. Derselbe Eintrag identifiziert den Künstler als Belbim und den Verkäufer als BELBIM ELEKTRONIK PARA VE ODEME HIZ.A.S. Die Beschreibung besagt, dass Benutzer QR-Codes für Fahrten mit öffentlichen Verkehrsmitteln verwenden, İstanbulkart in türkischen Lira aufladen, ein Abonnement laden, automatische Aufladungen einrichten, eine Notfalllimitfunktion aktivieren, Geld zwischen eigenen Karten und denen von Angehörigen überweisen, zu einem verifizierten Konto wechseln, eine IBAN erhalten, 24/7 FAST-Überweisungen durchführen und ein digitales Konto sowie eine virtuelle İstanbulkart Plus für Online-Einkäufe und Transportzahlungen nutzen können. Diese Behauptungen reichen aus, um die Betriebsoberfläche zu definieren: Kontostand, Wertestatus, Kartenstatus, Fahrberechtigung, Banküberweisungsfähigkeit, Portfoliokapazität und Support-Status müssen alle in einer einzigen Aufzeichnung zusammenlaufen.

DieSeite der Zentralbank der Republik Türkiye zu E-Geld-Institutenbietet den relevanten regulatorischen Rahmen. Es handelt sich um eine Seite über E-Geld-Institute, nicht um eine Marketingseite über Verkehrsbequemlichkeit. Dieser Rahmen ändert die Interpretation von İstanbulkart Mobil. Wenn die App nur ein Reiseplanungswerkzeug wäre, wäre eine schlechte Benutzeroberfläche frustrierend, aber begrenzt. Wenn die App auch das Konten-Frontend für elektronisches Geld, gespeicherten Wert, verifizierte Identität, Kartenwiederherstellung, Banküberweisungen und Transportzugang ist, wird die Genauigkeit der Aufzeichnungen zum Produkt.

Die zentrale technische Frage ist daher nicht, ob BELBIM eine erkennbare Marke hat. Es geht darum, ob das System die Daten frisch, verwaltet, abfragbar und bei wiederholter Nutzung wiederherstellbar hält. Frisch bedeutet, dass die Aufzeichnungen von Kunde, Karte, Guthaben, Pass, Überweisung und Zugangsnutzung nicht voneinander abweichen. Verwaltet bedeutet, dass es klare Regeln für Identität, Zugriff, Datenschutz, Aufbewahrung, Abwicklung, Streitbeilegung und Support-Maßnahmen gibt.

Abfragbar bedeutet, dass Support-Mitarbeiter und Betriebsteams rekonstruieren können, was passiert ist, wenn eine Karte, ein Konto, eine Aufladung oder eine Fahrt Probleme verursacht. Wiederherstellbar bedeutet, dass ein verlorenes Telefon, ein gewechseltes Gerät, eine fehlgeschlagene Aufladung, eine angefochtene Abrechnung oder ein vorübergehender Ausfall den Benutzer nicht ohne einen praktischen Weg zurück zum Dienst lässt.

Die öffentlichen Beweise können zeigen, warum dies der richtige Test ist. Sie können die private Antwort nicht beweisen. Keine der hier geprüften öffentlichen Quellen legt das Datenmodell von BELBIM, die Karten-Konto-Zuordnungslogik, die Abstimmungsarbeit, den Abrechnungszeitplan, die Verfügbarkeitshistorie, die Warteschlangentiefe, die App-Telemetrie, die Vorfallprotokolle, die Ergebnisse von Notfallwiederherstellungstests oder die Kundensanierungsmaßnahmen offen. Eine seriöse Analyse sollte diese Dinge nicht erfinden.

Sie sollte stattdessen die Aufzeichnungen untersuchen, die die Öffentlichkeit sehen kann, und fragen, welche Art von Betriebssystem erforderlich wäre, damit diese Aufzeichnungen in der realen Stadt konsistent funktionieren.

Istanbulkart verwandelt eine Transportkarte in ein Kontostandsproblem

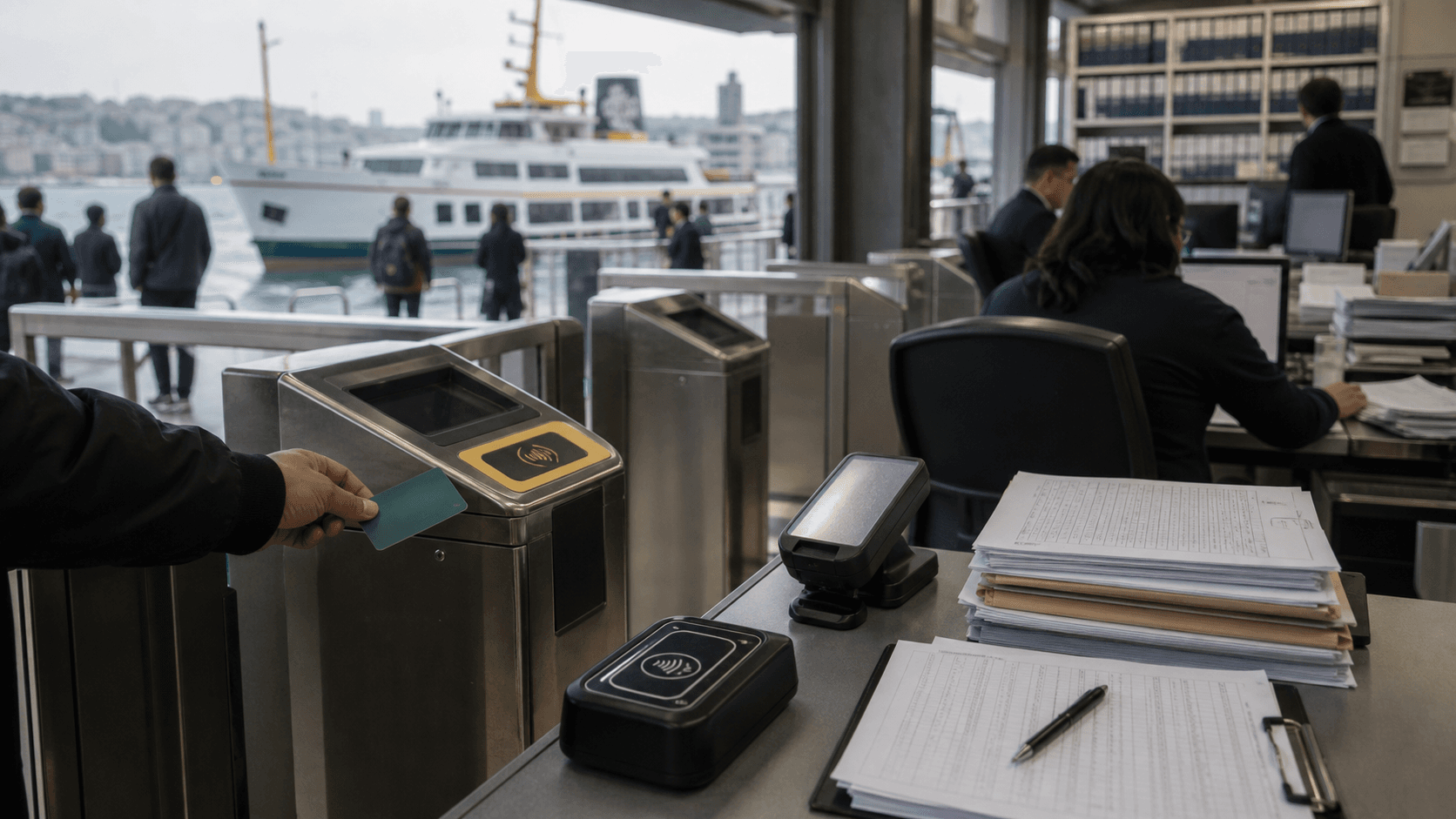

Die wichtige Änderung bei İstanbulkart Mobil ist, dass der Zugang zum Transport nicht mehr nur ein physischer Kartenguthaben ist. Die App-Store-Beschreibung verwandelt die Karte in einen Kontengraphen. Ein Benutzer kann eine physische İstanbulkart, ein digitales Konto, eine virtuelle İstanbulkart Plus, einen verifizierten Status, eine oder mehrere verknüpfte Karten, automatische Aufladeregeln, ein Abonnement, eine Notfalllimitregel, eine IBAN, eine Banküberweisungsfähigkeit und Einkaufsnutzung außerhalb des Transports haben. Jede dieser Funktionen ist öffentlich. Jede erstellt eine private Aufzeichnung, die synchron bleiben muss.

Hier wird kommunale Zahlungstechnologie schwieriger als die Werbung für Verbraucherportfolios suggeriert. Ein Reisender nähert sich einem Zugang oder Validator in der Erwartung, dass das System weiß, ob die Karte, der QR-Code oder das digitale Portemonnaie bezahlen kann. Die Antwort kann von einem gespeicherten Wertguthaben, einem Abonnementrecht, einem Kontostatus, einem Produkttyp, einem Alter oder einer Berechtigungskategorie, einem Gerätestatus, einem Offline-Verhalten des Geräts, einer ausstehenden Aufladung, einer Zahlungsanfechtung, einer Betrugsregel oder einer Support-Aktion abhängen.

Der Reisende erlebt das Ergebnis als Ja oder Nein. Der Betreiber sieht eine Kette von Aufzeichnungen, die sich in einer zuverlässigen Wahrheit niederschlagen müssen.

Die Aufladung ist ein gutes Beispiel. Die App-Beschreibung sagt, dass Benutzer İstanbulkart in türkischen Lira aufladen und ein Abonnement laden können. Eine Aufladung ist nicht abgeschlossen, nur weil ein Zahlungsversuch beginnt. Das System muss das Zahlungsergebnis empfangen, es dem richtigen Konto oder der richtigen Karte zuordnen, den verfügbaren Wert aktualisieren, etwaige verzögerte Buchungspfade verwalten, eine Prüfspur bewahren, den neuen Zustand dem Benutzer anzeigen und das Ergebnis am Transportrand nutzbar machen. Ein Abonnementladen hat ähnliche Komplexität.

Der Pass muss sich an das richtige Produkt und Konto binden, nach definierten Regeln beginnen und ablaufen, mit Validatoren interagieren und für Support-Teams sichtbar bleiben, wenn ein Benutzer eine Nutzungsfehler anficht.

Die Nutzung von QR für öffentliche Verkehrsmittel fügt eine weitere Ebene hinzu. QR-Zugang macht das mobile Konto selbst zu einem Fahrausweis. Dies erhöht die Einsätze für Gerätewechsel, App-Anmeldung, Konnektivität, Uhrtoleranz, Sitzungsstatus, Betrugskontrollen und Wiederherstellung. Eine Plastikkarte kann noch getragen werden, wenn ein Telefon ausfällt. Eine QR-Fahrt hängt vom Konto, der App, dem Gerät, der Berechtigungsgenerierung und der Annahme durch den Validator ab. Wenn die QR-Ebene gut funktioniert, reduziert sie Reibung. Wenn sie während der Stoßzeiten ausfällt, ist das Problem des Benutzers sofort und öffentlich.

Die Funktionen automatische Aufladung und Notfalllimit zeigen, dass BELBIM versucht, den klassischen Fehler im öffentlichen Verkehr zu reduzieren: unzureichendes Guthaben. Dies ist ein nützliches Automatisierungsziel, erzeugt aber auch eine komplexere Regelmaschine. Das System muss den Schwellenwert, die Finanzierungsquelle, das Karten- oder Kontoziel, das Autorisierungsergebnis, das Timing, das Wiederholungsverhalten, die Benutzerbenachrichtigung und den Anfechtungsweg kennen.

Die Nutzung des Notfalllimits erfordert ebenfalls Aufzeichnungsdisziplin, da sie einen Benutzer durch einen Transportmoment bringt, wenn das normale Guthaben sonst unzureichend wäre. Die öffentliche Beschreibung gibt nicht preis, wie die Funktion implementiert ist, daher sollte sie nicht als Beweis für Resilienz behandelt werden. Es ist besser, sie als Beweis dafür zu behandeln, dass das betriebliche Problem bekannt ist: Ein städtisches Verkehrssystem muss kleine Guthabenfehler überleben, ohne jede Fahrt in einen Supportfall zu verwandeln.

Überweisungen zwischen eigenen Karten eines Benutzers und Karten von nahestehenden Personen erweitern den Kontengraphen weiter. Eine familiäre oder pflegerische Beziehung kann darauf beruhen, dass eine Person die Karte einer anderen auflädt. Das scheint einfach, erfordert aber klare Eigentumsverhältnisse, Autorisierung, Betrugskontrollen, Stornierungsregeln und Support-Nachweise. Wenn eine Überweisung an die falsche Karte gesendet, verspätet gebucht, doppelt ausgeführt, blockiert oder missverstanden wird, benötigt das System eine abfragbare Ereignisaufzeichnung. Der Artikel kann die Häufigkeit solcher Vorfälle nicht feststellen.

Er kann feststellen, dass die Funktionalität einen Bedarf an zuverlässiger Aufzeichnungsnachvollziehbarkeit schafft.

Die Behauptungen bezüglich des verifizierten Kontos und der IBAN sind die stärksten Anzeichen dafür, dass İstanbulkart Mobil nicht nur ein Transportmedium ist. Der App-Eintrag besagt, dass ein verifiziertes Konto eine IBAN erhalten und 24/7 FAST-Überweisungen an jede Bank durchführen kann. Dies drängt den Dienst in den Bereich der Identität, regulierter Zahlungen, Abgleich von Banküberweisungen und Sorgfaltspflicht gegenüber Kunden. Ein Transportpass kann in manchen Kontexten anonym oder mit geringer Reibung sein. Ein verifiziertes Konto mit IBAN kann nicht so behandelt werden.

Es muss die Benutzeridentität, den Portfoliostatus, die Überweisungsberechtigung, Limits, Transaktionshistorie, Kontrollen verdächtiger Aktivitäten, Beschwerdebearbeitung und regulatorische Nachweise verknüpfen.

Aus diesem Grund sollte BELBIM nicht bewertet werden, als ob die einzige Frage wäre, ob die App modern aussieht. Das tatsächliche System ist ein Satz betrieblicher Aufzeichnungen hinter den wiederholten Fahrten in der Stadt. Karten, QR-Codes, Aufladungen, Pässe, Banküberweisungen und Support-Fälle sind alle Aufzeichnungen. Wenn sie genau sind, erlebt die Stadt eine nahtlose Zahlungsschicht. Wenn sie abweichen, landet der Fehler an einem Zugang, einem Callcenter, einem Servicebüro, einem Kontoauszug oder einem öffentlichen Beschwerdekanal.

Elektronisches Geld ändert die Sorgfaltspflicht

Die Wörter im Firmennamen sind nicht dekorativ. BELBIM ELEKTRONIK PARA VE ODEME HIZMETLERI AS ist ausdrücklich ein Unternehmen für elektronisches Geld und Zahlungsdienste. Der Verkäufername im App Store verstärkt diese Grenze. Der Rahmen der Zentralbank für E-Geld-Institute liefert den angemessenen regulatorischen Kontext. Dies bedeutet, dass die öffentliche Technologiefrage gespeicherten Wert, Kontinuität des Zahlungsdienstes, Kundenidentität, Transaktionsaufzeichnungen, Sicherung, Streitbeilegung und Datenschutz umfassen sollte, nicht nur App-Funktionen.

Elektronisches Geld ist betrieblich unerbittlich, da Benutzer den Wert als Tatsache behandeln. Ein Fahrgast, der eine Karte auflädt, erwartet, dass das Guthaben verfügbar ist. Ein Benutzer, der Wert empfängt oder sendet, erwartet, dass die Kontoaufzeichnung mit der Transaktionsaufzeichnung übereinstimmt. Ein Inhaber eines verifizierten Kontos erwartet, dass Identitäts- und Zugriffskontrollen das Konto schützen und gleichzeitig eine legitime Wiederherstellung ermöglichen. Ein Händler oder Transportbetreiber erwartet einen Abwicklungsnachweis.

Ein Regulierer erwartet, dass das Institut erklären kann, was im Falle einer angefochtenen Transaktion, eines Ausfalls, eines Sicherheitsvorfalls oder einer Kundenbeschwerde passiert ist.

All diese Erwartungen hängen von der Datenqualität ab. Ein Zahlungssystem kann weder zufällige Duplikate noch Verschwinden tolerieren. Jede Aufladung, jeder Passladevorgang, jede QR-Validierung, jede Kartenüberweisung, jede FAST-Überweisung und jeder Portfoliokauf benötigt genügend Ereignisverlauf, um seinen Pfad zu rekonstruieren. Der Ereignisverlauf muss ausstehend von abgeschlossen, autorisiert von abgerechnet, sichtbar von nutzbar, rückgängig gemacht von fehlgeschlagen und supportangepasst von systemgeneriert unterscheiden.

Wenn derselbe Benutzer ein Guthaben in der App und ein anderes am Transportrand sieht, ist das Problem nicht nur die Benutzererfahrung. Es ist ein Zustandskonsistenzproblem.

Die öffentlichen Beweise zeigen nicht, ob die Systeme von BELBIM ereignisbasiert, batch-abgestimmt, in Echtzeit repliziert, regional verteilt, ausgelagert, in der Cloud gehostet, lokal gehostet oder hybrid sind. Sie zeigen nicht die Transaktionsverarbeitungslatenz, die Datenbanktechnologie, die Abwicklungsfenster, die Sicherungswiederherstellungszeit, die Vorfallreaktion oder die Betrugskontrollen. Diese Grenzen sind wichtig. Ein öffentlicher Artikel sollte nicht vorgeben, eine private Architektur zu inspizieren.

Die korrekte Schlussfolgerung ist disziplinierter: Die öffentlichen Produktbehauptungen erfordern eine solide Architektur, und die hier verfügbaren öffentlichen Quellen erlauben es externen Beobachtern nicht zu überprüfen, ob diese Architektur der Belastung wiederholter Nutzung standhält.

Die empfindlichste Belastung ist die Überschneidung von Transport und Geld. Eine Zahlungs-App kann einen Benutzer beim Online-Einkauf verzögern und lediglich ärgerlich sein. Eine Transportzahlungsaufzeichnung kann die Bewegung an einer Station, einem Bus, einer Fähre oder einer Straßenbahn verzögern. Aus diesem Grund hat die Kontinuität des städtischen Dienstes eine andere öffentliche Bedeutung als die gewöhnliche Zuverlässigkeit einer Finanz-App. Das Verkehrssystem von Istanbul ist ein täglicher öffentlicher Dienst.

Wenn die Konto Wiederherstellung verlangsamt wird, Aufladungen verspätet gebucht werden, QR-Berechtigungen fehlschlagen, der Abonnementstatus falsch ist, ein Gerätewechsel den Zugang blockiert oder der Support die Ereignisaufzeichnung nicht findet, wird der Fehler Teil der Mobilitätsreibung der Stadt.

Deshalb sollten die Governance von elektronischem Geld und die Kontinuität des öffentlichen Sektors zusammen gelesen werden. Die betriebliche Last von BELBIM besteht nicht nur darin, Zahlungen im kommerziellen Sinne zum Laufen zu bringen. Es geht darum, einen städtischen Dienst lesbar zu machen, wenn Zahlungen nicht funktionieren. Ein Bürger oder Besucher muss wissen, wohin er gehen muss, welches Konto betroffen ist, ob eine Karte wiederhergestellt werden kann, ob eine Aufladung aussteht, welche Nachweise erforderlich sind, wie ein Gerät erneut verknüpft werden kann und wie der angefochtene Wert behandelt wird.

Dies sind keine Marketingfunktionen. Es sind Kontinuitätsfunktionen.

Marktsignale zeigen, wo Aufzeichnungsabweichungen sichtbar werden

Die öffentlichen Marktbeweise sind uneinheitlich, aber nützlich, wenn sie mit Vorsicht behandelt werden. Der Apple-Eintrag für İstanbulkart Mobil zeigte Version 6.1.0 mit einem Veröffentlichungsdatum der aktuellen Version vom 22. Juni 2026, einer Finanzkategorie, Unterstützung für Englisch und Türkisch und einer durchschnittlichen Bewertung von etwa 2,93 von 17.739 Bewertungen zum Zeitpunkt der Prüfung. Die Google Play-Seite fürcom.belbim.istanbulkartlegte den Text öffentlicher Bewertungen und die Antworten der Entwickler offen. Die Bewertungen sind keine wissenschaftliche Stichprobe von Ausfällen und sollten nicht als plattformweite Messungen behandelt werden. Sie sind dennoch nützlich, da sie die Arten von Fehlern offenbaren, die Benutzer bemerken, wenn Zahlungsaufzeichnungen auf die Realität des Supports treffen.

Wiederkehrende Themen im sichtbaren Material der Google Play-Bewertungen waren Schwierigkeiten bei der Registrierung, Einschränkungen bei Telefonnummer und Identität, Reibung beim Gerätewechsel, Probleme mit der Sichtbarkeit von Karte oder Aufladung, Abstürze oder leere Bildschirme der App, Verwirrung mit der Bankkarte und die Notwendigkeit, ALO 153 zur Lösung zu kontaktieren. Eine sichtbare Antwort des Entwicklers besagte, dass ein Fehler bei der Gerätezuordnung eine Sicherheitsüberprüfung erforderte, und forderte den Benutzer auf, ALO 153 anzurufen und die IVR-Schritte zu befolgen, um die Geräteinformationen zu aktualisieren.

Andere Antworten verwiesen Benutzer an ALO 153 oder die Support-Kanäle der Stadt. Diese Antworten zeigen eine sinnvolle Sicherheitshaltung in einer Hinsicht: Gerätewechsel und Kontowiederherstellung sollten für ein Zahlungskonto nicht reibungslos sein. Sie offenbaren auch die betrieblichen Kosten: Wenn der Wiederherstellungspfad langsam, unklar oder von einem Callcenter abhängig ist, verlagert sich die Last von der Automatisierung auf die Support-Arbeit.

Die Beschwerden ausländischer Besucher über Anforderungen an Telefonnummer oder Identifikation sind besonders wichtig, da sie ein Problem der Produktgrenze zeigen und nicht nur einen Fehlerbericht. Ein verifiziertes Konto mit Zahlungs- und Banküberweisungsfunktionen benötigt strengere Identitätsregeln. Ein von Besuchern genutztes Transportprodukt profitiert von einem Zugang mit geringer Reibung. Diese beiden Anforderungen können in Konflikt geraten. Wenn BELBIM auf regulierte Kontensteuerung optimiert, können einige Gelegenheitsnutzer die Registrierung als restriktiv empfinden.

Wenn es auf Besucherfreundlichkeit optimiert, könnte es die Kontrollen für Zahlungskonten schwächen. Die öffentlichen Beweise zeigen nicht die politische Argumentation von BELBIM, aber das Marktsignal zeigt die Spannung, die jedes kommunale Portemonnaie bewältigen muss.

Die Beschwerden über Aufladung und Kartenstatus liegen noch näher an der zentralen These. Ein Benutzer, der sagt, dass Geld ein Bankkonto verlassen hat, aber nicht auf einer Transportkarte erschienen ist, könnte ein Missverständnis, einen verzögerten Buchungspfad, eine Bankautorisierungssperre, einen fehlgeschlagenen Abgleich, ein App-Anzeigeproblem oder einen echten Transaktionsfehler beschreiben. Die einzelne öffentliche Bewertung kann nicht bestimmen, welches. Dennoch ist die Beschwerdekategorie genau das, worauf ein kommunaler Zahlungsbetreiber schnell reagieren können muss.

Das Support-Team benötigt eine Spur, die die Bankkartenaktion, das Portfoliokonto, das Kartenziel, den Buchungszeitpunkt, den Status, den Stornierungspfad und die Benutzerkommunikation verbindet. Ohne diese Spur erlebt der Benutzer eine Zustand Inkonsistenz und der Betreiber erlebt eine manuelle Untersuchung.

Leere Bildschirme, fehlende Schaltflächen und Registrierungsschleifen sind weniger direkt mit der Zahlungsabwicklung verbunden, zählen aber dennoch, da die App das Frontend des Kontos ist. Wenn ein Benutzer sich nicht registrieren kann, die Telefonnummerauswahl nicht sehen kann, nach einem Gerätewechsel nicht weiterkommt oder die Identitätsüberprüfung nicht abschließen kann, kann der technische Fehler den Zugang zur Wertverwaltung blockieren. In einer einfachen Inhalts-App ist ein leerer Bildschirm ein Interface-Fehler. In einem kommunalen Zahlungsportemonnaie kann es zu einer Reibung bei der Kontowiederherstellung werden.

Die sicherste Interpretation ist, dass die Marktbeweise aus dem App Store bekannte Fehlermodi validieren, ohne ihre Häufigkeit zu quantifizieren. Sie unterstützen Bedenken hinsichtlich der Inkonsistenz des Transaktionsstatus, Verzögerungen bei der Kontowiederherstellung, Support-Engpässen, Datenschutz- und Compliance-Belastung sowie Abhängigkeit vom öffentlichen Dienst. Sie etablieren keine Ausfallraten, Rückzahlungsquoten, Fehlerraten, Betrugsniveaus oder Kundendienstleistungen.

Ein fairer Artikel sollte die Bewertungen als richtungsweisenden Beweis dafür verwenden, wo Benutzer Schmerz empfinden, nicht als Beweis dafür, dass das System in großem Maßstab versagt.

Die gleiche Vorsicht gilt für Bewertungen. Eine durchschnittliche Bewertung von 2,93 im Apple-Eintrag ist ein Marktsignal, keine technische Messung. Sie kann die App-Stabilität, Benutzererwartungen, Einschränkungen für Touristen, Sprachprobleme, Identitätsregeln, Support-Frustration, ältere Versionen, aktuelle Updates oder nicht zusammenhängende Beschwerden widerspiegeln. Sie kann nicht in Transaktionszuverlässigkeit umgewandelt werden. Dennoch ist eine niedrige bis mittlere Bewertung für einen Dienst, der mit öffentlicher Mobilität verbunden ist, betrieblich relevant, da die Wahrnehmung die Akzeptanz beeinflusst.

Wenn Benutzer dem mobilen Konto nicht vertrauen, bleiben sie möglicherweise bei physischen Karten, Aufladungen an Automaten oder anderen Workarounds, was die Komplexität der gesamten Zahlungsumgebung erhöht.

Kontinuität des öffentlichen Dienstes ist das schwierige Produkt

Kommunale Mobilitätszahlungen haben einen Kontinuitätsstandard, den gewöhnliche kommerzielle Apps selten erreichen. Ein Benutzer wählt das Zahlungssystem zum Zeitpunkt der Nutzung normalerweise nicht aus. Die Stadt hat das Tarifmedium ausgewählt, die Transportbetreiber haben die Validatoren bereitgestellt, und die Öffentlichkeit hat Routinen um die Karte oder das Konto herum aufgebaut. Dies bedeutet, dass das Produkt von BELBIM nicht nur "Zahlungen" ist. Es ist die Zahlungskontinuitätsschicht für wiederholte öffentliche Bewegung.

Kontinuität hat mehrere Dimensionen. Die erste ist die Validatorkontinuität: Die Zugänge, Busse, U-Bahn-Stationen, Fähren und andere Transportpunkte müssen den richtigen Berechtigungsnachweis akzeptieren. Die zweite ist die Kontokontinuität: Der Benutzer muss auf die richtige Karte, das richtige digitale Konto, den richtigen Pass und das richtige Guthaben zugreifen. Die dritte ist die Finanzierungskontinuität: Aufladungen, automatische Regeln, Notfalllimits und Überweisungen müssen sich vorhersehbar verhalten. Die vierte ist die Support-Kontinuität: Ein Benutzer muss einen Weg haben, wenn das System Nein sagt.

Die fünfte ist die Nachweiskontinuität: BELBIM und die öffentlichen Interessengruppen benötigen Aufzeichnungen, die erklären, was passiert ist, ohne sich ausschließlich auf Gedächtnis, Screenshots oder Callcenter-Improvisation zu verlassen.

Die öffentliche Beschreibung der App reicht aus, um zu zeigen, warum diese Kontinuitätslast signifikant ist. Die Nutzung von QR für öffentliche Verkehrsmittel platziert das Telefon im Fahrweg. Aufladungen in türkischen Lira und das Laden von Abonnementpässen platzieren die Finanzierungs- und Rechteverwaltung in der App. Verifizierte Konten und IBAN/FAST-Fähigkeit schaffen stärkere Erwartungen an Identität und Finanzdienstleistungen. İstanbulkart Plus erweitert die Zahlungsoberfläche über den Transport hinaus. Jede Funktion kann für sich rational sein.

Zusammen bilden sie eine Plattform, auf der ein Fehler in einer Schicht in eine andere übergreifen kann.

Ein Fehlerüberlauf kann subtil sein. Ein Problem mit der mobilen Verbindung kann eine physische Karte, die bereits mit Wert geladen ist, nicht stoppen, aber es kann einen Benutzer daran hindern, aufzuladen, ein Guthaben zu sehen, ein Abonnement zu aktivieren oder ein Konto wiederherzustellen. Eine Verzögerung bei einer Banküberweisung kann eine Fahrt nicht sofort stoppen, aber sie kann einen Support-Streit erzeugen. Ein Validatorproblem kann nicht durch das Portemonnaie verursacht werden, aber trotzdem auf der Marke des Portemonnaies landen.

Eine Gerätezuordnungsregel kann Konten schützen, aber auch einen Benutzer blockieren, der das Telefon vor einer Fahrt gewechselt hat. Die Kontinuitätsanalyse muss diese indirekten Pfade berücksichtigen.

Die öffentlichen Beweise legen das Failover-Design von BELBIM, das Offline-Verhalten des Validators, den Eskalationsprozess für Vorfälle, die Benachrichtigungskanäle für Kunden, die Support-Besetzung, die Sicherungshäufigkeit, die Wiederherstellungsziele oder die Abrechnungsabgleichsfenster nicht offen. Ohne diese Details wäre es falsch zu behaupten, dass BELBIM eine bestimmte Resilienzschwelle erreicht oder verfehlt. Was gesagt werden kann, ist, dass die Produktoberfläche Resilienz erfordert.

Je mehr Konto- und Zahlungsfunktionen die App trägt, desto mehr hängt die Kontinuität von präzisen Zustandsübergängen ab, nicht nur von verfügbaren Bildschirmen.

Die stärkste Betriebsdisziplin ist für Benutzer normalerweise unsichtbar. Ein gut konzipiertes System bewahrt eine Ereignisspur, stimmt sich mit Zahlungsschienen ab, zeigt dem Benutzer einen einfachen Status, gibt dem Support-Personal eine klare Chronologie und verhindert doppelte oder widersprüchliche Korrekturen. Es trennt auch risikoreiche Kontoänderungen von risikoarmen Komfortaktionen. Eine Geräteneukopplung, eine Wiederherstellung eines verifizierten Kontos oder ein IBAN-bezogenes Problem sollte nicht wie eine kosmetische Präferenz behandelt werden.

Ein grundlegender Guthabenanzeigefehler sollte nicht die gleiche Identitätslast erfordern wie eine regulierte Kontowiederherstellung. Das öffentliche Material zeigt nicht, ob BELBIM diese Unterscheidungen gut trifft. Die Unterscheidungen sind dennoch der richtige Weg, um den Stapel zu beurteilen.

Die Kontinuität des öffentlichen Sektors umfasst auch die Kommunikation. Benutzer benötigen klare Erklärungen, wenn eine Aufladung aussteht, eine Karte gesperrt ist, ein Gerät nicht gekoppelt ist, eine Telefonnummer nicht akzeptiert werden kann, ein Schritt für ein verifiziertes Konto erforderlich ist oder ein Fahrausweis nicht generiert werden kann. Ein Zahlungsaufzeichnungssystem kann technisch genau sein und dennoch scheitern, wenn der Benutzer den Status nicht verstehen kann. Das Material der App-Store-Bewertungen deutet darauf hin, dass einige Benutzer auf undurchsichtige Fehler oder unklare Registrierungspfade gestoßen sind.

Dies beweist kein systemisches Versagen, aber es zeigt, warum ein lesbarer Status Teil des Produkts ist.

Datenlokalität und -governance sind keine nebensächlichen Fragen

Datensouveränität und -lokalität sind wichtig, da BELBIM in einem türkischen kommunalen und Zahlungskontext operiert. Der Dienst scheint persönliche Kontodaten, Transportnutzungsstatus, gespeicherten Wert, Verifizierungsstatus, Kontaktinformationen, Gerätestatus, Banküberweisungsfähigkeit und Support-Interaktionen zu verarbeiten. Die öffentlichen Beweise zeigen nicht, wo jeder Datensatz gehostet wird oder wie jede Verarbeitungsbeziehung strukturiert ist. Sie zeigen, dass der Dienst nicht nur eine statische Informationsseite ist. Es ist eine Umgebung zur Aufzeichnungsführung, die mit Personen, Bewegungen und Geld verbunden ist.

Datenlokalität hat hier zwei praktische Bedeutungen. Die erste ist rechtlicher und regulatorischer Natur: Aufzeichnungen von elektronischem Geld und Zahlungsdiensten müssen für das Institut, den Regulierer und den Kunden gemäß den lokalen Anforderungen verfügbar bleiben. Die zweite ist betrieblicher Natur: Die Aufzeichnungen, die die Fahrten in der Stadt steuern, müssen nah genug, widerstandsfähig und beherrschbar sein, um wiederholte Nutzung zu unterstützen. Ein Fahrausweis, der von einem entfernten, undurchsichtigen oder schlecht verwalteten Zustand abhängt, kann im Moment des Bedarfs fragil werden.

Die öffentlichen Beweise rechtfertigen keine Behauptung, dass BELBIM einen bestimmten Cloud-Anbieter, eine Datenbankplattform oder eine Hosting-Architektur verwendet oder vermeidet. Dieses Schweigen muss respektiert werden. Die geschäftliche Frage ist dennoch gültig: Schlagen die Kosten für Speicherung, Berechnung, Migration, Lock-in und Datenqualität den aktuellen Stapel? Für einen kommunalen Zahlungsbetreiber kann die Antwort nicht allein auf dem Infrastrukturpreis basieren.

Sie muss Verfügbarkeit, Abgleich, Support-Last, regulatorische Nachweise, Datenschutzkontrollen, Prüfbarkeit, Datenaufbewahrung, Notfallwiederherstellung und die Kosten für den Wechsel von Systemen umfassen, ohne die Kontohistorie zu beschädigen.

Das Migrationsrisiko ist in einem Zahlungsaufzeichnungssystem besonders hoch. Der Wechsel von einem Stapel zu einem anderen kann erfordern, dass Kartenkennungen, Portfoliokonten, Transaktionshistorien, Abonnementregeln, Support-Fälle, Geräteverknüpfungen, Identitätsüberprüfungsaufzeichnungen, Banküberweisungsreferenzen und Streitnachweise erhalten bleiben. Eine Migration, die Guthaben bewahrt, aber die Support-Linie verliert, ist nicht vollständig. Eine Migration, die die Kontoverbindung bewahrt, aber die Synchronisierung mit Validatoren bricht, ist nicht vollständig.

Eine Migration, die die Rechenkosten senkt, aber den manuellen Abgleich erhöht, kann kommerziell schlechter sein.

Lock-in ist ebenfalls kompliziert. Ein regulierter Zahlungsdienst kann ein gewisses Maß an Lock-in akzeptieren, wenn er Zuverlässigkeit, Sicherheit und Wartbarkeit gewinnt. Er kann eine nominal flexible Architektur ablehnen, wenn die praktische Last des Betriebs zu hoch ist. Das richtige Maß ist nicht die Ideologie. Es ist, ob BELBIM die Aufzeichnungen im Stadtmaßstab frisch und wiederherstellbar halten kann, während Compliance eingehalten und die Support-Last kontrolliert wird. Die öffentlichen Quellen erlauben es externen Beobachtern nicht, diese Kosten zu berechnen. Sie erlauben es ihnen, die Kostenkategorien zu identifizieren.

Datenschutz und Compliance sind Teil derselben Gleichung. Ein verifiziertes Portemonnaie, IBAN-Zugang und FAST-Überweisungsfähigkeit bedeuten, dass einige Benutzer strengere Identitäts- und Finanzdienstleistungsflüsse durchlaufen. Ein kommunales Mobilitätsprodukt berührt auch standortbezogenes Verhalten, auch wenn die öffentlichen Beweise hier keine detaillierten Reiselogs offenlegen. Eine gute Governance muss verwalten, wer was sehen kann, zu welchem Zweck, für wie lange und unter welchem Support- oder rechtlichen Prozess. Der Artikel kann diese Kontrollen nicht prüfen. Er kann sagen, dass die Dienstoberfläche sie erfordert.

Was öffentliche Beweise können und nicht können

Öffentliche Beweise können eine klare Produktgrenze festlegen. Der Apple-Eintrag identifiziert İstanbulkart Mobil als eine Finanz-App von Belbim und nennt BELBIM ELEKTRONIK PARA VE ODEME HIZ.A.S. als Verkäufer. Er beschreibt die Nutzung von QR für öffentliche Verkehrsmittel, Aufladungen in türkischen Lira, das Laden von Abonnementpässen, automatische Aufladung, Notfalllimit, Karte-zu-Karte-Überweisungen, verifizierte Konten, IBAN-Ausgabe, 24/7 FAST-Überweisungen, ein digitales Konto, virtuelle İstanbulkart Plus und breitere Zahlungsnutzung beim Einkaufen.

Die Seite der Zentralbank stellt fest, dass E-Geld-Institute eine regulierte Kategorie in der Türkei sind. Die BTW-Verzeichnisseite liefert die zugewiesene Unternehmensidentität. Die Google Play-Seite und das sichtbare Bewertungsmaterial liefern Marktsignalbeweise für Registrierung, Support, Gerätekopplung und Schmerzpunkte beim Aufladestatus.

Öffentliche Beweise können auch feststellen, dass direkte Tests der Produktleistung aus diesen Quellen nicht verfügbar sind. Die App-Store-Beschreibungen legen keine Transaktionserfolgsraten, Abwicklungszeitpläne, Verfügbarkeit, Support-Reaktion, Betrugskontrollen, Datenbankdesign, Validator-Integration, Sicherungswiederherstellung, Notfallwiederherstellungsübungen, Vorfall-Nachbesprechungen, Warteschlangenvolumina, Rückzahlungsraten oder Datenverarbeitungskarten offen. Bewertungen beweisen keine plattformweite Zuverlässigkeit. Die Reguliererseite offenbart keine privaten Betriebskennzahlen von BELBIM.

Die Verzeichnisseite ist eine Grenze, kein Audit.

Diese Beweisgrenze ist keine Schwäche des Artikels; es ist das Hauptergebnis der Analyse. Die folgenreichste Technologie von BELBIM ist genau der Teil, den die Öffentlichkeit nicht direkt inspizieren kann: der Ereignisverlauf hinter dem Karten/Konto/Zahlungsstatus. Ein Leser kann die App-Versprechen sehen. Ein Benutzer kann in den Bewertungen einen gewissen Support-Schmerz sehen. Ein Regulierer kann die Kategorie definieren.

Aber die wahre Disziplin ist die Fähigkeit, schnell und genau zu beantworten, was bei einer bestimmten Aufladung, einem Passladevorgang, einer QR-Nutzung, einer Kartenüberweisung, einem verifizierten Kontowechsel, einer Geräteneukopplung oder einer angefochtenen Transaktion passiert ist.

Der Artikel vermeidet daher die Behauptung, dass BELBIM eine bestimmte Architektur hat oder nicht hat. Er behauptet keine gemessene Ausfallrate, App-Absturzrate, Betrugsrate, Kundenzahl, Transaktionsvolumen, Validator-Latenz, Support-Antwortzeit oder Abwicklungsgeschwindigkeit. Er behauptet auch nicht, dass die App-Store-Beschwerden alle Benutzer repräsentieren.

Die faire Schlussfolgerung ist bescheidener und nützlicher: Die öffentlichen Beweise zeigen ein System, dessen Risiko die Synchronisation von Aufzeichnungen ist, und die öffentlichen Aufzeichnungen sind nicht tief genug, um die privaten Kontrollen zu überprüfen, die dieses Risiko reduzieren würden.

Die geschäftliche Frage ist, ob sich die Aufzeichnungsqualität auszahlt

Die gestellte geschäftliche Frage fragt, ob Speicherung, Berechnung, Migration, Lock-in und Datenqualitätsarbeit den aktuellen Stapel schlagen. Für BELBIM sollte diese Frage in betriebliche Begriffe übersetzt werden. Der Wert des Stapels ist nicht nur die Kosten pro Transaktion oder der Rechenpreis. Es sind die Kosten, eine angefochtene kommunale Zahlung erklärbar zu machen. Es sind die Kosten, Aufladungen, Pässe, QR-Berechtigungen, Portfolioguthaben, Banküberweisungen und Support-Aktionen in einer einzigen konsistenten Aufzeichnung zu halten.

Ein billigerer Stapel, der die Zustandskonsistenz erhöht, kann schnell teuer werden. Jede Inkonsistenz erzeugt Support-Arbeit, öffentliche Frustration und potenzielle regulatorische Exposition. Ein Benutzer, dessen Aufladung verzögert ist, kann den Support kontaktieren. Ein Benutzer, dessen Gerät nicht gekoppelt werden kann, kann ALO 153 anrufen. Ein Benutzer, dessen Kartenüberweisung unklar ist, kann eine manuelle Untersuchung erfordern. Ein Besucher, der sich nicht registrieren kann, kann die App aufgeben und einen physischen Workaround verwenden.

Ein Support-Team, das keine vollständige Ereignisspur abfragen kann, verbringt Zeit mit der Rekonstruktion grundlegender Fakten. Diese Arbeit ist Teil der Technologiekosten.

Das Gegenteil ist ebenfalls wahr. Ein robusterer Stapel kann überdimensioniert sein, wenn er Komplexität hinzufügt, ohne die betriebliche Reibung zu reduzieren. Wenn eine Migration eine Anbieterbindung, undurchsichtige Fehlerbehebung, langsame Änderungszyklen oder eine hohe Abhängigkeit von Spezialisten schafft, kann sie das Infrastrukturrisiko reduzieren, während sie das Betriebsrisiko erhöht. Der optimale Stapel von BELBIM ist daher derjenige, der die kommunale Zahlungsaufzeichnung vertrauenswürdiger und leichter reparierbar macht, nicht unbedingt der neueste oder zentralisierteste.

Die stärkste geschäftliche Kennzahl wären die Kosten pro gelöste Zustandsfrage. Wie viel kostet es zu beweisen, ob eine Aufladung gebucht, ein Pass geladen, eine QR-Fahrt akzeptiert, eine Kartenüberweisung ihr Ziel erreicht, ein verifiziertes Konto korrekt verknüpft oder eine angefochtene Transaktion rückgängig gemacht wurde? Die öffentlichen Quellen liefern diese Kennzahl nicht. Aber es ist die richtige Kennzahl, da sie Technologie und Dienstkontinuität verbindet. Speicherung, Berechnung und Support-Arbeit sind in diesem System keine getrennten Kategorien. Sie treffen sich innerhalb der Beweisspur.

Datenqualitätsarbeit wird manchmal als Back-Office-Last behandelt. In einem kommunalen Zahlungssystem ist es eine öffentliche Dienstinfrastruktur. Eine saubere Karten-Konto-Beziehung reduziert die Wiederherstellungskosten. Eine saubere Transaktionshistorie reduziert die Streitkosten. Eine saubere Geräteverknüpfungshistorie reduziert Betrugs- und Aussperrungsrisiko. Eine saubere Support-Chronologie reduziert wiederholte Anrufe. Eine saubere Abrechnungsaufzeichnung reduziert das Abgleichsrisiko. Wenn BELBIM diese Aufzeichnungen automatisieren kann, ohne die Rückverfolgbarkeit zu verlieren, wird der Geschäftsfall gestärkt.

Wenn die Automatisierung undurchsichtige Zustände schafft, die manuelle Reparatur erfordern, wird der Fall geschwächt.

Der Betriebsstandard ist langweilige Konsistenz

Der praktische Standard für BELBIM ist kein spektakulärer Funktionsstart. Es ist langweilige Konsistenz bei wiederholter Nutzung in der Stadt. Ein Benutzer sollte nicht verstehen müssen, ob die relevante Aufzeichnung ein Portfolioguthaben, ein Kartenguthaben, ein Passrecht, eine Zahlungsautorisierung, ein Banküberweisungsstatus, eine Geräteverknüpfung oder eine Support-Anpassung ist. Das System sollte die nächste richtige Aktion anzeigen und genügend Beweise bewahren, damit der Betreiber das Ergebnis erklären kann.

Dies ist der Unterschied zwischen einer Zahlungs-App, die modern aussieht, und einer Zahlungsaufzeichnung, die öffentliche Mobilität unterstützen kann.

Langweilige Konsistenz muss Randfälle abdecken, nicht nur die normale Nutzung. Ein Benutzer kann das Telefon wechseln, eine Karte verlieren, kurz vor einer Fahrt aufladen, versuchen, einem Familienmitglied zu helfen, ein Abonnementprodukt nutzen, einen QR-Zugang mit schwacher Verbindung versuchen, auf ein Validatorproblem stoßen oder eine Bankkartenbelastung anfechten. Keiner dieser Fälle ist in einer Großstadt exotisch.

Die sichtbaren App-Store-Beschwerden zeigen, warum diese Randfälle wichtig sind: Registrierung, Gerätekopplung, Aufladesichtbarkeit und Identitätseinschränkungen sind genau die Punkte, an denen die Öffentlichkeit Unsicherheit über die Aufzeichnungen spüren kann. Der Artikel behandelt diese Beschwerden nicht als gemessene Fehlerrate. Er behandelt sie als Karte, wo das Systemdesign lesbar sein muss.

Das beste Beweisdesign würde jedem Akteur eine andere, aber konsistente Sicht auf dasselbe Ereignis geben. Der Benutzer sieht einen klaren Status und den nächsten Schritt. Der Support-Mitarbeiter sieht eine Chronologie, keine Vermutung. Das Zahlungsteam sieht Autorisierungs-, Abrechnungs- und Stornierungsstatus. Der Transportbetreiber sieht, ob ein Fahrausweis gültig war. Das Compliance-Team sieht die Identitäts- und Regelgrundlage für eine eingeschränkte Aktion. Das Ingenieurteam sieht, ob das Problem die App-Anzeige, der Kontostatus, die Zahlungsschiene, die Kartensynchronisation, die Validatorakzeptanz oder die Buchungsverzögerung ist.

Die öffentlichen Beweise zeigen nicht, ob BELBIM dieses Design hat. Aber die Produktoberfläche erfordert etwas Ähnliches.

Aus diesem Grund kann Kontinuität nicht von Sprache, Fehlerdesign und Kundenkommunikation getrennt werden. Ein technisch korrekter, aber schlecht beschriebener Zustand wird dennoch Support-Last erzeugen. Eine Gerätesicherheitsregel, die ein Konto schützt, aber dem Benutzer keinen nutzbaren Wiederherstellungspfad gibt, wird sich dennoch wie ein Dienstfehler anfühlen. Eine verzögerte Aufladung, die schließlich abgeglichen wird, aber zwischenzeitlich unsichtbar ist, wird dennoch das Vertrauen beeinträchtigen. Die Qualität der Zahlungsaufzeichnungen umfasst daher einen benutzerlesbaren Status, nicht nur Datenbankgenauigkeit.

Für BELBIM wäre das stärkste zukünftige Signal mehr öffentliche Beweise für Wiederherstellung und Erklärbarkeit: klarere Statustexte, explizite Behandlung ausstehender Aufladungen, transparente Gerätewechselabläufe, zugängliche Optionen für Besucher, wo es die Regulierung erlaubt, und veröffentlichte Dienstinformationen, die Benutzern helfen zu verstehen, wann eine Zahlungsaufzeichnung aussteht, fehlgeschlagen, gebucht oder in Prüfung ist. Diese würden keine sensible Architektur offenbaren. Sie würden zeigen, dass der Betreiber die öffentliche Dienstlast seines eigenen Aufzeichnungssystems versteht.

Wie man BELBIM beurteilt

BELBIM sollte durch die Disziplin der Zahlungsaufzeichnung beurteilt werden. Die öffentlichen Quellen zeigen ein Unternehmen und eine App-Oberfläche, die Transportzugang, gespeicherten Wert, mobile Portfolionutzung, verifizierte Finanzkonten, Banküberweisungen, Kartenübertragungen und Support-Wiederherstellung verbinden. Dies ist eine bedeutende technologische Rolle im Mobilitätssystem von Istanbul. Es ist auch eine Rolle, in der kleine Zustandsfehler zu sichtbaren öffentlichen Dienstausfällen werden können.

Der stärkste öffentliche Beweis ist der Beweis der Produktgrenze. Der App-Store-Eintrag bestätigt den Verkäufer Belbim, die Finanzkategorie und den Funktionsumfang. Die Seite der Zentralbank bestätigt den Kontext des E-Geld-Instituts in der Türkei. Die Google Play-Seite liefert Marktsignale für die Arten von Benutzerschmerz, die auftreten, wenn Registrierung, Gerätekopplung, Aufladesichtbarkeit oder Kontowiederherstellung schwierig werden. Die BTW-Verzeichnisseite verankert die zugewiesene Unternehmensidentität.

Zusammen unterstützen diese Quellen eine Analyse von BELBIM als Betreiber kommunaler Zahlungsaufzeichnungen und nicht als generisches Zahlungstechnologie-Label.

Die öffentlichen Beweise beweisen nicht die private Zuverlässigkeit. Sie zeigen keine Transaktionserfolgsraten, Ausfallhistorie, Abwicklungsdesign, Karten-Zugangs-Synchronisation, Kundendienstgeschwindigkeit, Datenlokalitätsarchitektur, Sicherungswiederherstellung oder Sicherheitskontrollen. Diese Lücke sollte die Analyse nüchtern halten. Ein Leser kann sagen, dass das öffentliche Produkt von BELBIM eine ernsthafte Aufzeichnungsdisziplin erfordert. Ein Leser kann nicht allein aus öffentlichen Quellen sagen, dass jeder private Workflow dem Standard entspricht.

Die korrekten Überwachungspunkte sind klar: Inkonsistenz des Transaktionsstatus, Fehlerüberlauf, Verzögerungen bei der Kontowiederherstellung, Datenschutz- und Compliance-Last, Abrechnungsstreitigkeiten, Support-Engpässe und Abhängigkeit vom öffentlichen Dienst. Dies sind keine abstrakten Risiken. Sie ergeben sich direkt aus dem Funktionsumfang. QR für Transport, automatische Aufladung, Abonnementpässe, verifizierte Konten, IBAN-Zugang, FAST-Überweisungen und İstanbulkart Plus erhöhen alle die Anzahl der Aufzeichnungen, die ausgerichtet bleiben müssen.

Die zukünftige Glaubwürdigkeit von BELBIM wird davon abhängen, ob es diese Ausrichtung langweilig machen kann. Das beste kommunale Zahlungssystem ist nicht das, das Aufmerksamkeit erregt. Es ist das, bei dem ein Benutzer reisen, aufladen, wiederherstellen, überweisen, verifizieren und anfechten kann, ohne die Nähte zwischen Karte, Konto, Bankenschiene, Validator und Support-Warteschlange zu entdecken. Die öffentlichen Beweise zeigen, warum dieser Standard wichtig ist. Die verbleibende Frage ist, ob die private Betriebsaufzeichnung von BELBIM ihn jeden Tag erfüllt.