Zusammenfassung

- Was es sagt:AT&T MNS und der Unternehmenspreis für ein verantwortliches Netzwerk

- Hauptthema:Evidenz von Netzwerkressourcen

- Kontext:Nordamerika Nationale Telekommunikation

Bei der Verlängerung geht es nicht wirklich um Bandbreite

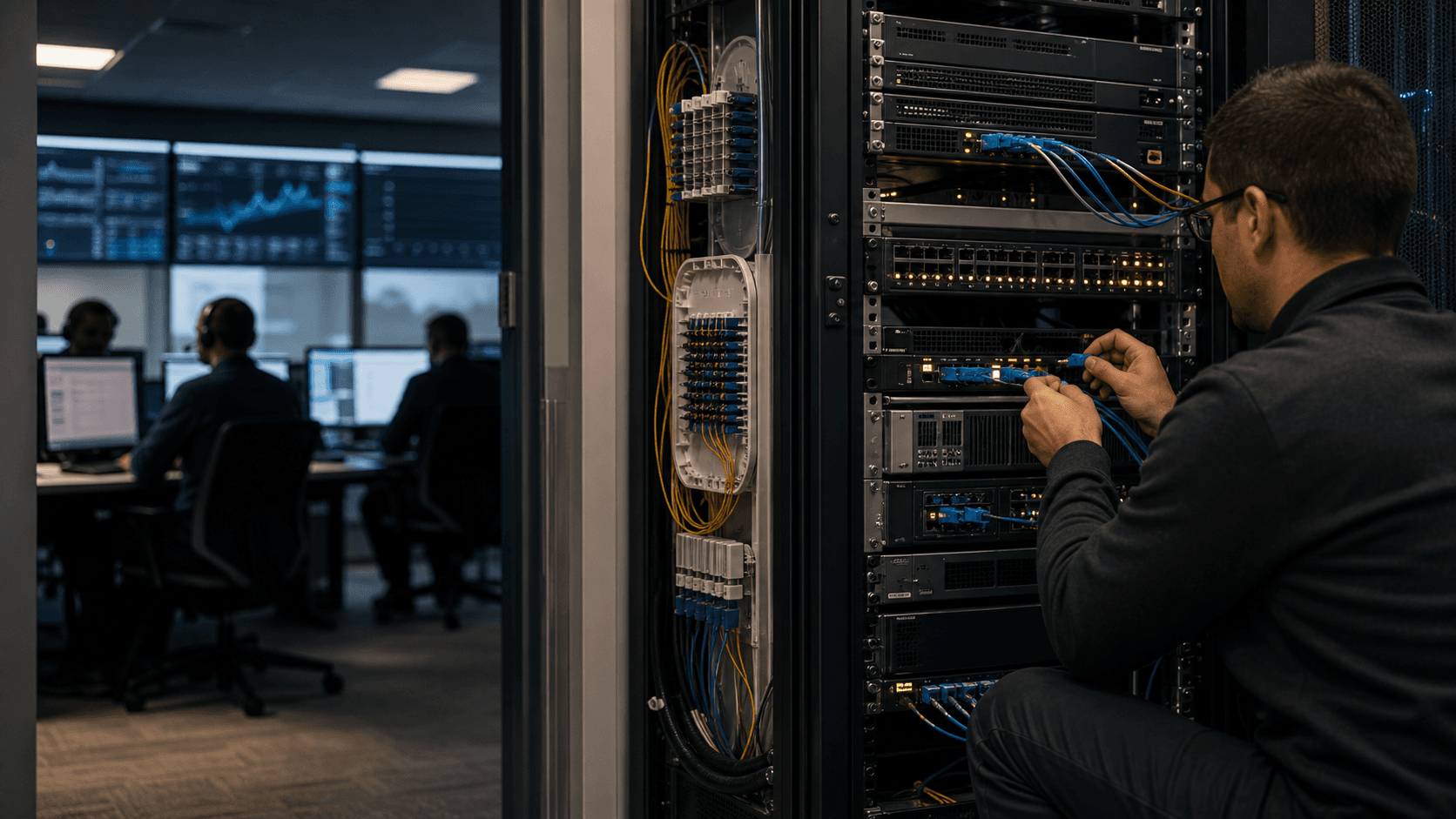

Eine unternehmensweite Verlängerung mit AT&T beginnt selten als reine Bandbreitenauktion. Sie beginnt, wenn ein Käufer 45 Filialen, zwei Vertriebszentren, ein Callcenter, eine Datenzentrumsübergabe und eine Cloud-Migrationsfrist hat und dann feststellt, dass das messbare Problem nicht ist, ob ein anderer Betreiber einen günstigeren Schaltkreis anbieten kann. Die harte Zahl sind die Kosten gescheiterter Verantwortlichkeit.

Ein Ausfall des Point-of-Sale an 80 Standorten kann einen niedrigeren monatlichen Zugangspreis in einen teuren Vorfall verwandeln, wenn niemand gleichzeitig den Router, den privaten Adressplan, die MPLS-Dienstklasse, das LTE-Failover, die Cloud-Verbindung, das Trouble-Ticket und die SLA-Gutschriftdiskussion besitzt. Das ist die alte Telekom-Rente hinter AT&T MNS: Unternehmen zahlen nicht nur für Reichweite, sondern für einen Anbieter, der beschuldigt werden kann, wenn die private Reichweite versagt.

Dieser Unterschied zeigt sich in den öffentlichen Aufzeichnungen, bevor er in einem Verkaufsdeck auftaucht. ARIN verzeichnet drei historische AT&T MNS-Organisations-Handles: ATTMNS in Chicago, ATTMNS-1 in Atlanta und AM3-1 in Pleasanton, wobei AM3-1 als "AT&T MNS #3" bezeichnet wird und ein zugehöriger Netzwerkeintrag einen technischen Kontakt für AT&T Managed Network Solutions führt. Der direkte Beleg ist ein öffentlicher Registereintrag, kein aktuelles Rechtspersonenzertifikat oder eine Live-Produktseite:https://whois.arin.net/rest/org/ATTMNS,https://whois.arin.net/rest/org/ATTMNS-1,https://rdap.arin.net/registry/entität/AM3-1undhttps://rdap.arin.net/registry/ip/12.155.171.0. Es verweist auf eine AT&T-Betriebskennung für verwaltete Netzwerke, die wichtig genug war, um zugewiesene Adressressourcen zu halten, aber es beweist nicht, dass "AT&T MNS" heute als separates eigenständiges Unternehmen handelt.

Die wirtschaftliche Antwort besteht daher nicht darin, den Verzeichnisnamen in ein sauberes Tochterprofil zu zwängen. Die bessere Lesart ist, dass AT&T MNS ein ressourcenorientiertes Artefakt der langjährigen AT&T-Managed-Network-Franchise für Unternehmen ist. Diese Franchise ist immer noch wichtig, weil AT&T ein Bündel aus privatem VPN, Ethernet, dediziertem Internet, SD-WAN, Cloud-Connect, Managed Security und Betriebsunterstützung verkauft, das den Kunden davon abhalten soll, die Verantwortung auf ein Dutzend Anbieter aufzuteilen. Die aktuellen Produktseiten sind explizit: Managed Services umfassen Netzwerk und Konnektivität, SD-WAN, VPN, Cloud-Konnektivität, Wi-Fi, Internet, Beratung, Design, Installation, Überwachung und Support unterhttps://www.business.att.com/categories/att-managed-services.html. Der Verlängerungskäufer bezahlt für ein kommerzielles Versprechen: Wenn das WAN ausfällt, hat das Unternehmen einen großen Carrier, eine Account-Struktur und einen Vertragsrahmen, den es geltend machen kann.

Die Identität ist älter als das aktuelle Produktmenü

AT&T MNS muss mit zwei Identitätsebenen verstanden werden. Die erste ist die enge Evidenz: ARIN-Aufzeichnungen. ATTMNS wurde 1998 unter 227 West Monroe in Chicago registriert; ATTMNS-1 wurde 1999 unter 1200 Peachtree Street in Atlanta registriert; AM3-1 wurde 2000 unter 4430 Rosewood Drive in Pleasanton registriert. Diese Aufzeichnungen sind stellenweise veraltet, aber sie sind nützlich, weil sie den Fußabdruck der Netzwerkadministration in Unternehmen zu einer Zeit bewahren, als private WANs, Managed Router und kundenspezifische IP-Blöcke das Zentrum der Unternehmensvernetzung waren.

Sie zeigen auch, warum das Verzeichnis jeden Handle nicht in ein separates Unternehmen aufteilen sollte. Die Handles sind Ressourceneinträge. Das kommerzielle Subjekt ist der AT&T-Betrieb verwalteter Netzwerke dahinter.

Die zweite Ebene ist die aktuelle AT&T-Geschäftsidentität. AT&T beschreibt sich gegenüber Investoren heute als ein Unternehmen für fortschrittliche Konnektivität, nicht als traditioneller Ferngesprächs-Carrier. Die Pressemitteilung zum ersten Quartal 2026 besagt, dass das Unternehmen mehr als 37 Millionen Verbraucher- und Geschäftsstandorte mit Glasfaser erreicht hat, einen konsolidierten Umsatz von 31,5 Milliarden Dollar meldete und "Business Fiber and Advanced Connectivity" in das Segment Advanced Connectivity einordnete. Diese Linie wuchs im Quartal um 7,2% im Jahresvergleich, während "Business Transitional and Other" um 16,3% fiel und der Umsatz des separaten Legacy-Segments um 25,3% zurückging:https://investors.att.com/~/media/Files/A/ATT-IR-V2/financial-reports/quarterly-earnings/2026/1Q-2026/ATT_1Q26_Earnings_Release.pdf. Die aktuelle Geschichte des Mutterkonzerns ist Wachstum bei Glasfaser, 5G, Fixed Wireless und Konvergenz, während ältere Kupfer- und Legacy-Service-Umsätze auslaufen.

Dies ist für AT&T MNS relevant, da Managed Network Services an der Grenze zwischen Alt und Neu liegen. MPLS-VPNs, private Adressen, Managed Router, Ethernet-Zugang und Serviceguthaben wirken alt, weil sie zu einer Vertragswelt gehören, die für Filialnetze und private Rechenzentren gebaut wurde. SD-WAN, SASE, Cloud-Connect, Fixed Wireless Backup und Softwareportale wirken neu, weil sie versprechen, starre Schaltkreise durch flexible Richtlinien zu ersetzen. AT&Ts Vorteil ist, dass es beide Sprachen gleichzeitig verkaufen kann.

Sein Risiko besteht darin, dass der Kunde entscheiden könnte, dass die alte Verantwortlichkeitsprämie zu teuer ist, sobald das Unternehmen sich wohl dabei fühlt, Breitband, Cloud-Exchange-Ports, Security Service Edge und softwaredefiniertes Overlay-Management von anderen Anbietern zusammenzustellen.

Die ARIN-Anomalie um AS330735 verschärft ebenfalls die Identitätsfrage. Der Verzeichnis-Freeze verknüpfte AT&T MNS mit einer RIPEstat-Abfrage der angekündigten Präfixe für AS330735, aber RIPEstat gibt derzeit keine angekündigten Präfixe für diese Ressource zurück, und die AS-Übersicht markiert sie als nicht angekündigt ohne Halternamen:https://stat.ripe.net/data/announced-prefixes/data.json?resource=AS330735undhttps://stat.ripe.net/data/as-overview/data.json?resource=AS330735. Im Gegensatz dazu ist die sichtbare Internet-Backbone-Identität von AT&T rund um AS7018 viel klarer, dessen ARIN-RDAP-Eintrag AT&T Enterprises, LLC nennt und dessen RIPEstat-Übersicht die AS als angekündigt markiert:https://rdap.arin.net/registry/autnum/7018undhttps://stat.ripe.net/data/as-overview/data.json?resource=AS7018. Die öffentliche Schlussfolgerung sollte vorsichtig, aber nicht vage sein: AT&T MNS ist am besten als ein AT&T-Managed-Services- und Adressressourcen-Label zu behandeln, nicht als Beweis für ein separates Live-Netzwerk mit einem eigenen aktuellen öffentlichen AS-Fußabdruck.

Was AT&T tatsächlich verkauft

Das Produktmodell ist ein Verantwortlichkeitsstapel. Unten liegen Zugang und Transport: Ethernet, dediziertes Internet, Glasfaser, drahtloses Backup, privates VPN und Cloud-Interconnect. Darauf sitzen Managed Devices, Routing-Richtlinien, Sicherheitskontrollen, Überwachung, Berichterstattung, Störungsbearbeitung und Geschäftsportale. AT&Ts dedizierte Internetseite verspricht Geschwindigkeiten bis zu 1 Tbps, eine 100%ige Betriebszeitgarantie bei Glasfaserausfällen durch Gutschriften, proaktive Überwachung, schnelle Fehlerbehebung und optionales drahtloses Backup:https://www.business.att.com/products/att-dedicated-internet.html. Das ist nicht nur Marketing-Sprache. Es definiert das finanzielle Objekt, das der Käufer verlängert: eine monatliche Verpflichtung, die einen Teil der Ausfall- und Betriebslast auf AT&T überträgt.

Die private WAN-Ebene ist auf der VPN-Seite expliziter. AT&T beschreibt sein Business-VPN als MPLS-basiert, privat vom öffentlichen Internet, unterstützt durch Dienstklassenoptionen, Geschwindigkeiten bis zu 100 Gbit/s, ein globales Providernetzwerk in mehr als 200 Ländern und 99,95% Serviceverfügbarkeit mit Service-Level-Agreements:https://www.business.att.com/products/vpn.html. Die Seite sagt auch, dass AT&T VPN in SD-WAN integriert werden kann, sodass kritischer Datenverkehr das MPLS-basierte VPN nutzt, während nicht kritischer Datenverkehr kostengünstigeren SD-WAN-Transport nutzen kann. Dieser Satz fasst die Annuitätenverteidigung zusammen. AT&T bittet nicht jeden Kunden, das alte WAN unberührt zu lassen. Es bittet Kunden, auf eine Weise zu migrieren, die AT&Ts privates Backbone, Router-Management, Portal und Serviceverantwortung im zukünftigen Design behält.

Ethernet on Demand ist das gleiche Argument mit einer anderen Maßeinheit. AT&T vermarktet Switched Ethernet als private Verbindung über Hochgeschwindigkeitsglasfaser mit optionaler Bedrohungserkennung, sicherem Cloud-Zugang, intelligenter Verkehrssteuerung, dynamischer Bandbreite, Self-Service-Konfiguration, Dienstklassenauswahl und einer Pay-per-Bandbreite-Nutzungs-Nachricht:https://www.business.att.com/products/switched-ethernet.html. Die alte Telefongesellschaft verkaufte feste Ports und lange Laufzeiten. Der neuere Ansatz besagt, dass der Kunde die Bandbreite skalieren und den Verkehr formen kann, während er weiterhin von dem Carrier kauft, der die Zugangsbeziehung besitzt. Der entscheidende kommerzielle Schritt besteht darin, die Elastizität innerhalb des bestehenden Vertrags zu halten, anstatt dem Käufer zu erlauben, die Elastizität als Grund zum Weggang zu nutzen.

SD-WAN ist gleichzeitig die Substitutionsbedrohung und das Bindungsinstrument. AT&Ts SD-WAN-Seite sagt, dass es Standorte in mehr als 150 Ländern und Territorien bereitstellen, Latenz reduzieren, Redundanz verbessern, Multicloud-Workloads optimieren, Transparenz über Benutzer-, Netzwerk- und Anwendungsleistung bieten, rund um die Uhr Support anbieten und Sicherheit einbetten kann:https://www.business.att.com/products/sd-wan.html. Es listet auch Partneroptionen wie Cisco, VMware und Aruba auf. In der Praxis muss AT&T nicht gewinnen, indem es jedes Stück SD-WAN-Geistiges Eigentum besitzt. Es gewinnt, wenn der Käufer entscheidet, dass AT&T der Integrator von Underlay, Overlay, CPE, Richtlinie und Support ist.

Cloud-Verbindung ist der Bereich, in dem der alte private Netzwerkvertrag gezwungen wird, seine Relevanz zu beweisen. AT&Ts Seite Cloud Connections On-Demand verspricht private Cloud-Verbindungen, die in Minuten über einen AT&T-Netzwerkdienst bereitgestellt werden, Self-Service-Skalierbarkeit, integrierte lokale Redundanz und geografische Vielfalt, ein breites Cloud-Provider-Ökosystem und bis zu 99,999% Betriebszeit:https://www.business.att.com/products/cloud-connections-on-demand.html. Die Managed Cloud Connect-Seite erweitert diese Idee zu einem verwalteten Angebot:https://www.business.att.com/products/att-managed-cloud-connect.html. Das Kundenproblem ist nicht mehr nur die Reichweite von der Zentrale zur Filiale. Es ist auch Branch-to-SaaS, Data-Center-to-Cloud, Cloud-to-Cloud und Sicherheitsrichtlinie über all diese Pfade hinweg.

Die Umsatzlogik ist Bindung durch Komplexität

AT&T veröffentlicht keinen einfachen landesweiten Preis für Enterprise MNS so, wie ein Cloud-Anbieter Listenpreise für Rechenleistung veröffentlicht. Diese Abwesenheit ist Teil der Ökonomie. Die Rechnung kombiniert normalerweise monatlich wiederkehrende Zugangsgebühren, einmalige Installationsgebühren, Laufzeitrabatte, Managed-Router-Optionen, Sicherheitszusätze, Dienstklassenauswahl, Cloud-Connect-Bandbreite, drahtloses Backup, professionelle Dienstleistungen und manchmal Positionen aus Regierungsverträgen.

Der Preis ist weniger transparent als ein breitbandiger Commodity-Tarif, weil das verkaufte Objekt eine maßgeschneiderte Betriebsvereinbarung ist. Käufer mögen diese Intransparenz nicht, aber Einkaufsteams wissen auch, warum sie besteht: Ein 300-Standorte-WAN ist nicht eine einzige SKU.

Die klarste öffentliche Preistransparenz findet sich in der öffentlichen Auftragsvergabe. GSA beschreibt Enterprise Infrastructure Solutions als das empfohlene Bundesvertragsfahrzeug für Unternehmens-Telekommunikations- und Netzwerkdienste, ein umfassendes Fahrzeug für IT-, Telekom- und Infrastrukturanforderungen:https://www.gsa.gov/technology/it-contract-vehicles-and-purchasing-programs/telecommunications-and-network-services/enterprise-infrastructure-solutions. Die Industry-Partner-Seite der GSA listet AT&T Corp. unter Vertrag GS00Q17NSD3000:https://www.gsa.gov/technology/it-contract-vehicles-and-purchasing-programs/telecommunications-and-network-services/enterprise-infrastructure-solutions/industry-partners. Der EIS Public Pricer existiert, weil große Telekom-Verträge Preistransparenz nach Vertragsposition, Dienstleistung, Anbieter, Standort und Datum benötigen:https://eis-public-pricer.eos.gsa.gov/. Das ist ein nützlicher öffentlicher Spiegel der Unternehmensrealität. Die Kosten sind nicht nur pro Megabit. Sie sind pro Dienstleistung, Ort, Klasse, Zugangsmethode, Option und Verantwortungsgrenze.

Die EIS-Seiten für den öffentlichen Sektor von AT&T machen die gleiche Struktur sichtbar. Die AT&T EIS-Seite sagt, dass sein VPNS-Angebot es Behörden ermöglicht, Standorte über Ballungsräume oder rund um den Globus zu verbinden, unter Verwendung einer MPLS-basierten Architektur mit Punkt-zu-Punkt, Punkt-zu-Mehrpunkt, Dienstklasse, Multicast und Zusammenspiel mit Ethernet- und IP-Netzen:https://www.business.att.com/industries/family/public-sector/enterprise-infrastructure-solutions.html. Das EIS-Dokument Abschnitt C listet obligatorische Dienste auf, einschließlich Virtual Private Network Service, Ethernet Transport Service, Voice, Managed Network Service und Zugangsvereinbarungen, die bepreist werden müssen:https://www.business.att.com/content/dam/attbusiness/collateral/EIS-Section-C-GS00Q17NSD3000.pdf. Das Preisblatt in Abschnitt B zeigt, warum Einkäufer in Vertragspositionen leben und nicht in Slogans:https://www.business.att.com/content/dam/attbusiness/collateral/EIS-Section-B-GS00Q17NSD3000.pdf.

Die Umsatzlogik ist daher eine Mischung aus Erosion und Substitution. AT&Ts Pressemitteilung zum ersten Quartal 2026 sagt den Anlegern, dass sie im Jahr 2026 ein Umsatzwachstum der Advanced Connectivity-Dienste von mehr als 5% und einen Rückgang der Legacy-Dienstleistungsumsätze um mehr als 20% erwarten sollen. Sie besagt auch, dass die Umsätze mit Business Fiber und Advanced Connectivity vor allem aufgrund höherer Umsätze mit Glasfaser und Fixed Wireless gestiegen sind, während die Nachfrage nach virtuellen privaten Netzwerken und Großhandel zum Rückgang der Business Transitional beigetragen hat. Das ist kein Widerspruch.

Es bedeutet, dass AT&T versucht, Kunden aus älteren Kupfer-, VPN- und Sprachprodukten herauszuholen, während es das Unternehmenskonto durch neuere Zugangs- und Managed-Network-Bündel verteidigt. Der Wert des AT&T MNS-Labels liegt weniger in seinem alten Namen als in der Kundenbeziehung, die es repräsentiert.

Der Bilanzkontext unterstreicht den Punkt. AT&T erwartet für 2026 Kapitalinvestitionen in Höhe von 23 bis 24 Milliarden Dollar und meldete zum Ende des ersten Quartals 2026 eine Gesamtverschuldung von 138,4 Milliarden Dollar bei einer Nettoverschuldung von 126,4 Milliarden Dollar. Es plant hohe Aktionärsrenditen bei gleichzeitigem Ausbau von Glasfaser und 5G. Managed Network Services sind nicht die größte Wachstumsgeschichte in diesem Kapitalplan, aber sie sind nützlich, weil sie die bestehende Netzwerktiefe, Kundensupportsysteme, Vertragsstrukturen und die Kontrolle über Unternehmenskonten monetarisieren.

Ein Dollar an gehaltenem WAN-Umsatz ist wichtiger, wenn die Legacy-Umsätze schnell fallen und der Carrier versucht, teure Netzwerkmodernisierung zu finanzieren, ohne den Unternehmenskunden an einen günstigeren Overlay-Anbieter zu verlieren.

Die Rechnung des Käufers hat drei versteckte Hauptbücher. Das erste Hauptbuch ist der Zugang. Ein Standort benötigt möglicherweise Glasfaseraufbau, Ethernet-Übergabe, lokale Leitungsvielfalt, drahtloses Backup, öffentliches Internet, privaten VPN-Zugang, Cloud-Connect-Bandbreite oder eine Mischung davon. Das zweite Hauptbuch ist der Betrieb. Jemand muss das Edge-Gerät konfigurieren, die Firmware warten, Routing-Änderungen verwalten, die Dienstklassenrichtlinie dokumentieren, Trouble-Tickets eröffnen, Failover testen und den Einsatz koordinieren, wenn der Fehler außerhalb des Unternehmensgeländes liegt.

Das dritte Hauptbuch ist der Risikotransfer. Der Kunde wünscht Servicegutschriften, Eskalationspfade, formelle Reaktionszeiten, benannte Kontoführung, Sicherheitsüberprüfung und den Nachweis, dass ein kritischer Filialausfall nicht zu einem Streit zwischen Zugangs-Carrier, Router-Anbieter, Cloud-Exchange, SD-WAN-Overlay und internem Helpdesk wird. AT&Ts Prämie ist am einfachsten zu verteidigen, wenn alle drei Hauptbücher sichtbar sind.

Aus diesem Grund sind Adressressourcen in einem Managed-Services-Profil wichtig. Die ARIN-Aufzeichnungen, die an AT&T MNS angehängt sind, sind nicht wertvoll, weil ein /28, /25 oder /24 für sich genommen aktuelle Größe beweist. Sie sind wertvoll, weil sie die administrative Ebene hinter Unternehmens-WANs zeigen. Ein verwaltetes Netzwerk trägt oft kundenspezifische Adressen, Routenfilter, Firewall-Richtlinien, NAT-Entscheidungen, DNS-Weiterleitung, BGP-Berechtigungen und Entscheidungen an der Grenze zwischen privat und öffentlich.

Das Unternehmen mag den Dienst als "das WAN" betrachten, aber das betriebliche Objekt ist eine Sammlung von Adress-, Pfad-, Prioritäts-, Sicherheits- und Supportverpflichtungen. Ein günstiges Schaltkreisangebot ersetzt dieses Design nicht, es sei denn, der Käufer ist bereit, das Design neu aufzubauen und die Ausnahmebehandlung selbst zu übernehmen.

SLA-Sprache hat einen ähnlichen doppelten Charakter. Eine 100%ige Betriebszeitgarantie oder eine Behauptung von 99,95% Serviceverfügbarkeit ist nicht dasselbe wie ein Versprechen, dass der Kunde niemals einen geschäftlichen Ausfall erleiden wird. Gutschriften sind in der Regel durch Vertragsbedingungen begrenzt, und ein Ausfall kann mehr kosten als die Gutschrift. Aber das Vorhandensein eines SLA verändert das Verhalten im Einkauf. Es gibt der Finanzabteilung eine messbare Abhilfe, den Rechtsteams einen Vertragshaken, der IT-Führung ein Governance-Artefakt und dem Betriebspersonal eine Möglichkeit, wiederkehrende Fehler zu eskalieren.

Für einen Einzelhändler, ein Krankenhaus, eine Bank, einen Hersteller oder eine öffentliche Einrichtung können diese Mechanismen es wert sein, dafür zu zahlen, selbst wenn die erwarteten Gutschriftbeträge gering sind. Der Preis ist teils Versicherung und teils Disziplin.

Das Lock-in-Problem resultiert aus denselben Mechanismen. Sobald der Käufer AT&T-verwaltete Router, AT&T-Geschäftsportale, AT&T-VPN-Klassen, AT&T-Cloud-Connect-Pfade, AT&T-Sicherheitsoptionen und AT&T-Kontoführung hat, bedeutet ein Anbieterwechsel mehr als die Bestellung neuer Zugänge. Es bedeutet, hunderte von Standortaufzeichnungen zu kartieren, Richtlinien zu übersetzen, CPE zu ersetzen, Failover zu testen, lokale Zugänge neu zu verhandeln, Cloud-Pfade zu verschieben und den internen Support umzuschulen. AT&T profitiert von diesen Wechselkosten.

Der Kunde profitiert nur, wenn die Wechselkosten zuverlässigen Betrieb und geringere interne Arbeit erkaufen. Wenn Änderungsanfragen langsam werden oder das Account-Team den Cloud- und Sicherheitsplan des Kunden nicht in schnelle Netzwerkänderungen umsetzen kann, beginnen die Wechselkosten wie eine Steuer auszusehen.

Dies ist der geschäftliche Grund, warum AT&T nicht einfach alte MPLS-Konten abschöpfen kann. Die installierte Basis ist ein Vermögenswert, aber nur, wenn die Migration glaubwürdig ist. Ein Kunde, der von privaten Rechenzentrumsanwendungen zu SaaS wechselt, möchte möglicherweise weniger teure private Routen, mehr lokalen Internet-Breakout, mehr Cloud-Exchange-Kapazität, stärkeren DNS- und Web-Schutz und bessere Telemetrie. Wenn AT&T mit einer starren Verlängerung antwortet, lädt es den Einkauf ein, einen Overlay-Wettbewerb durchzuführen.

Wenn es mit einem hybriden Design antwortet, das ausgewählte Transportkosten senkt, während es die Supportverantwortung behält, kann es das Konto halten und den Umsatzmix ändern. Die beste Version von AT&T MNS ist daher kein eingefrorenes MPLS-Buch. Es ist ein verwalteter Übergangsvertrag.

Die Kostenbasis ist der Grund, warum AT&T sowohl stark als auch langsam ist

AT&Ts Stärke besteht darin, dass es ein riesiges Netzwerk mit regulierter Erfahrung, Backbone-Ressourcen, Glasfaserzugang, 5G, Feldbetrieb, Portalen, Abrechnungsinfrastruktur und Vertriebsabdeckung für Unternehmen besitzt und betreibt. Das schafft einen echten Burggraben für Kunden, die private Reichweite über gemischte Geografien benötigen. Ein nationaler Einzelhändler, ein Krankenhausnetzwerk, eine Bank, ein Hersteller oder eine öffentliche Einrichtung benötigen möglicherweise städtische Glasfaser, vorstädtisches Ethernet, ländliches Breitband, LTE- oder 5G-Backup, privates VPN und Cloud-Verbindung unter einem verantwortlichen Rahmen.

AT&T kann alle diese Komponenten glaubwürdig in seinem Produktmenü zeigen. Kleinere Anbieter können schneller und günstiger sein, sind aber oft auf Großhandelszugang, Partner-Unterlegungen oder engere geografische Gebiete angewiesen.

Die gleiche Kostenbasis erzeugt Trägheit. Der Jahresbericht 2025 von AT&T sagt, dass das Unternehmen von Lieferanten für Netzwerkausrüstung, Kundengeräte, drahtlose Ausrüstung und verbundene Geräte abhängig ist; in einigen Fällen ist es von wichtigen Einzelquellenlieferanten abhängig, wo Alternativen begrenzt sind. Es sagt auch, dass Verzögerungen oder Ausfälle in der Lieferung die Fähigkeit beeinträchtigen können, Produkte und Dienstleistungen bei Bedarf bereitzustellen, und dass der Wechsel wichtiger Lieferanten kostspielig und störend sein kann:https://investors.att.com/~/media/Files/A/ATT-IR-V2/financial-reports/annual-reports/2025/2025-annual-report-complete.pdf. Für einen Managed-WAN-Kunden ist diese Lieferantenabhängigkeit nicht abstrakt. Sie zeigt sich als Router-Vorlaufzeiten, Verzögerungen bei Softwareintegrationen, Zeitpläne für Ersatzhardware und Koordination des Supports über mehrere Anbieter hinweg.

Arbeitskräfte und Netzwerkübergang fügen weitere Reibung hinzu. Der gleiche Jahresbericht sagt, dass etwa 43% der Belegschaft von AT&T Ende 2025 von der Communications Workers of America, der International Brotherhood of Electrical Workers oder anderen Gewerkschaften vertreten wurden. Es sagt auch, dass AT&T Dienste von kupferbasierten Netzwerken umstellt und regulatorische Genehmigungen einholt, wo nötig. Ein schlankerer, reiner Softwareanbieter kann einen Teil dieser Komplexität vermeiden. AT&T kann das nicht.

Sein wirtschaftlicher Vorteil besteht darin, dass die Komplexität es wert ist, dafür zu zahlen, weil sie mit Größe, Feldreichweite, Erfahrung mit kritischer Infrastruktur und einem verantwortlichen Betreiber einhergeht.

Die Anbieterabhängigkeit zeigt sich in der Produktstrategie selbst. AT&T SD-WAN kann mit Partnerplattformen wie Cisco, VMware, Aruba, Fortinet und Palo Alto verkauft werden. AT&T SASE kombiniert Managed Network und cloudbereitgestellte Sicherheitsdienste und nennt Cisco als einen Anbieterpfad:https://www.business.att.com/products/sase.html. AT&T Dynamic Defense platziert Sicherheitskontrollen in der Netzwerkebene und wird zusammen mit dediziertem Internet und ausgewählten Ethernet-Diensten angeboten:https://www.business.att.com/products/att-dynamic-defense.html. Das ist eine kluge kommerzielle Architektur, aber sie ist nicht einfach. AT&T muss Partnerplattformen, Support-Versionen, Sicherheitsrichtlinien, Kundenportale, Ticketflüsse und Abrechnungslogik integrieren und gleichzeitig Kunden davon überzeugen, dass die zusätzliche Verwaltungsebene das Risiko reduziert, anstatt Bürokratie hinzuzufügen.

Die beste Art, AT&Ts Kostenbasis zu verstehen, ist als ein Handel. Der Kunde kauft langsamere institutionelle Kapazität im Austausch für weniger betriebliche Fragmentierung. Wenn dieser Handel funktioniert, sieht AT&T wie der Erwachsene im Raum aus: der Carrier mit dem Backbone, dem Account-Team, den Feldmitarbeitern, dem Service Guide, dem Regierungsvertrag, dem Portal, der Backup-Option und der Eskalationsroute. Wenn er scheitert, sieht derselbe Kunde ein Labyrinth aus Übergaben, Änderungsanträgen, Vertragsbedingungen und Geräten, die das Unternehmen ohne Erlaubnis nicht berühren kann.

Supportarbeit ist der Bereich, in dem der Handel am konkretesten wird. Ein mittelständisches Unternehmen kann Netzwerkingenieure einstellen, SD-WAN-Appliances kaufen, mit mehreren Breitband-Carriern Verträge abschließen, einen Cloud-Exchange nutzen und einen separaten Sicherheitsanbieter behalten. Das kann in den direkten Netzwerkkosten günstiger sein.

Es ist nicht automatisch günstiger, nachdem das Unternehmen Abdeckung außerhalb der Geschäftszeiten, Lieferantenmanagement, Änderungsprüfung, Dokumentation, Incident-Koordination und die Zeit der Führungskräfte hinzugefügt hat, die damit verbracht wird, zu entscheiden, wessen Schuld ein Ausfall ist. Das Managed-Service-Angebot von AT&T wandelt einen Teil dieser internen Personal- und Koordinationslast in eine monatliche Servicegebühr um. Der Kunde ist nicht irrational, wenn er dafür bezahlt. Der Kunde ist nur irrational, wenn er die Managed-Prämie bezahlt und die Koordination dennoch selbst erledigen muss.

Die betriebliche Frage ist besonders schwierig für Unternehmen mit uneinheitlicher Standortqualität. Ein Hauptgebäude in Dallas, Chicago, New York oder Los Angeles hat möglicherweise mehrere Carrier und saubere Glasfaseroptionen. Eine Klinik, ein Lager, eine Filiale oder ein kleiner Fertigungsstandort hat möglicherweise eine praktikable drahtgebundene Wahl plus drahtloses Backup. Ein nationaler Unternehmensvertrag versucht, diese Unterschiede in ein Design zu normalisieren. AT&Ts breites Portfolio hilft, weil es Glasfaser, Ethernet, VPN, dediziertes Internet, Fixed Wireless und Managed Backup mischen kann.

Aber die schwierigsten Standorte erzeugen auch den größten Margendruck und Support-Reibung. Ein Dienst kann in städtischen Zentren profitabel sein und am Rand des Fußabdrucks schmerzhaft.

Dies ist einer der Gründe, warum die Arbeit im öffentlichen Sektor attraktiv und anspruchsvoll ist. Regierungskunden schätzen Kontinuität, Vertragsformalität, Sicherheitskonformität und Übergangsunterstützung. Sie verlangen auch Dokumentation, Wettbewerb, Service Guides, Preisstrukturen und lange Migrationspläne. EIS macht diese Ökonomie lesbar. Es kann AT&T in großen Bundesnetzen verankert halten, aber es setzt AT&T auch dem direkten Vergleich mit Verizon, Lumen, Comcast Government Services, Granite, MetTel, BT Federal und anderen aus.

Der staatliche Käufer mag AT&Ts Größe schätzen, aber der Käufer kann das Vertragsfahrzeug auch nutzen, um schärfere Preise und Modernisierungsverpflichtungen zu erzwingen.

Cloud und SD-WAN greifen die Rente von beiden Seiten an

Die klassische MPLS-Rente basierte auf der Annahme, dass Unternehmen private Pfade zwischen bekannten Standorten benötigen und dass das Netzwerk des Carriers der sicherste Weg war, um vorhersehbare Leistung zu liefern. Diese Annahme hat sich abgeschwächt. Anwendungen sind zu SaaS und öffentlicher Cloud gewandert. Filialen nutzen Breitband und drahtlose Verbindungen. Sicherheit hat sich in Richtung Identität und cloudbereitgestellter Überprüfung bewegt. Das private Rechenzentrum ist nicht mehr der einzige Knotenpunkt.

AT&Ts eigene Seiten erkennen den Wandel an, indem sie SD-WAN als Möglichkeit positionieren, Datenverkehr über Breitband, LTE, MPLS und andere Verbindungen zu optimieren, und indem sie Cloud-Verbindungen verkaufen, die das öffentliche Internet für den privaten Cloud-Zugang umgehen.

Die Substitution ist nicht eins zu eins. Viele Unternehmen reißen MPLS nicht über Nacht heraus. Sie reduzieren es. Sie behalten private Pfade für Zahlungen, Sprache, regulierte Arbeitslasten, Rechenzentrumsreplikation oder fragilen Anwendungen, während sie gewöhnlichen SaaS-Verkehr auf Internet-Unterlage und Security Service Edge verlagern. AT&Ts VPN-Seite beschreibt explizit ein hybrides Design, bei dem kritischer Datenverkehr das MPLS-basierte VPN nutzt und nicht-kritischer Datenverkehr kostengünstigen SD-WAN-Transport nutzen kann. Das ist der defensive Schachzug.

Der Carrier akzeptiert, dass MPLS nicht mehr die Standardantwort für allen Datenverkehr ist, und versucht dann, den Kunden durch Kontrolle des hybriden Designs zu halten.

Der Frost & Sullivan Managed-SD-WAN-Report, der auf einer AT&T-Seite lizenziert ist, benennt das Wettbewerbsrisiko klar. Es besagt, dass AT&T die meisten SD-WAN-Standorte in Nordamerika bereitgestellt hatte, die größte Basis von MPLS-Kunden, Cloud- und Multicloud-Konnektivität, die an mehr als 750 globalen On-Net-Cloud-Standorten vorbereitet war, und ein breites SD-WAN-Portfolio. Es sagt auch, dass nur 21% der Unternehmen in seiner SD-WAN-Umfrage von 2021 ihren bestehenden Netzwerkanbieter für SD-WAN bevorzugten:https://www.business.att.com/content/dam/attbusiness/reports/frost-radar-north-american-managed-sd-wan-services-market-report.pdf. Das ist der Kern der These. AT&T hat eine bestehende Basis, die umgewandelt werden kann, aber allein die Amtsinhaberschaft reicht nicht aus, um die nächste Architektur zu gewinnen.

Der Cloud-Connect-Druck verändert das Wertversprechen. Wenn der wichtigste Datenverkehr des Käufers jetzt zu AWS, Azure, Google Cloud, SaaS-Plattformen und Partner-APIs geht, wird die WAN-Verlängerung nach Cloud-Pfadqualität, Bandbreitenagilität, Sicherheitsintegration und Portal-Transparenz beurteilt. AT&Ts Cloud-Seiten antworten mit privater Cloud-Verbindung, Self-Service-Bandbreitenskalierung, geografischer Vielfalt und hohen Betriebszeitbehauptungen. Aber der Käufer kann diese Versprechen mit Equinix Fabric, Megaport, PacketFabric, cloud-nativem Networking, Security-Service-Edge-Anbietern und regionalen Carriern vergleichen.

AT&T muss beweisen, dass seine private Reichweite und sein Managed-Support mehr wert sind als die Flexibilität, einen Best-of-Breed-Stack zusammenzustellen.

Hier wird der Beschaffungs-Lock-in auch zu einem zweischneidigen Vermögenswert. Eine drei- oder fünfjährige Managed-Network-Verlängerung kann die Stückpreise senken, die Abrechnung konsolidieren, die Verantwortlichkeit vereinfachen und den internen Support-Aufwand reduzieren. Sie kann den Kunden auch in einer langsamen Änderungskontrolle gefangen halten, während sich die Anwendungslandschaft schnell ändert. AT&Ts Herausforderung besteht darin, Lock-in als Kontinuität zu verkaufen und nicht als Trägheit erleben zu lassen.

Je mehr der Dienst über Portale, dynamische Bandbreite, Co-Management und modulare Sicherheit geändert werden kann, desto einfacher wird dieses Argument.

Das Marktsignal ist gemischt, nicht mysteriös

Öffentliche Bewertungen und Forenevidenz stimmen weitgehend mit dem Wirtschaftsmodell überein. Gartner Peer Insights listet AT&T Managed Network Services mit 4,2 aus 40 Bewertungen, wobei der Dienst als zentrales Management und Überwachung für die Netzwerkinfrastruktur von Unternehmen über SD-WAN, MPLS und VPN beschrieben wird und die Preisgestaltung durch Netzwerkgröße, Managementniveau, ausgewählte Funktionen und Kundenanforderungen geprägt ist:https://www.gartner.com/reviews/product/at-t-managed-network-services. Das positive Signal ist Zuverlässigkeit, Sicherheitsintegration, globale Bereitstellungsunterstützung und der Komfort eines großen Anbieters. Das negative Signal ist langsamerer Support, verwirrende Service-Neuanpassung, Logistik und höhere Gebühren.

Das informelle Marktgerede ist härter, weil es von Menschen stammt, die in Tickets leben, und nicht von Beschaffungspräsentationen. Eine langjährige Diskussion von Systemadministratoren über den AT&T Managed Internet Service beklagt einen verwalteten Cisco-Router, den der Kunde nicht direkt konfigurieren konnte, langsames Routing zwischen Support-Teams, Schwierigkeiten, eine Portweiterleitungsänderung zu erhalten, und Verwirrung um den richtigen Support-Kanal:https://www.reddit.com/r/sysadmin/comments/76z9qr/dealing_with_att_managed_internet_services/. Ein anderer Kommentar in derselben Diskussion beschreibt untätige Carrier-Ausrüstung, die Rechenzentrumsplatz belegt, während Vertriebs- und Technikkontakte kämpften, sie in einen nützlichen Dienst umzuwandeln. Diese Beiträge sind anekdotisch und alt, aber sie sind nützlich, weil sie die genaue Fehlerart des Managed-Services-Geschäfts beschreiben: Der Anbieter besitzt das Gerät und den Prozess, also hängt die Freiheit des Kunden von der Reaktionsfähigkeit des Anbieters ab.

Der Wettbewerb greift diesen Schmerz an. Comcast Business/Masergy kann Kundenportale und ein verwaltetes SD-WAN-Portfolio mit mehreren Anbietern anbieten. Lumen kann globale Reichweite und Cloud-Networking anbieten. Spectrum kann Breitband- und Ethernet-Fußabdrücke anbieten. Hughes kann Filial-Maßstab-Managed-Network-Erfahrung anbieten. Aryaka kann ein integriertes softwaredefiniertes globales WAN und starke Bindung anbieten. Verizon kann ein vergleichbares Großcarrier-Unternehmenspaket anbieten.

Der Frost-Bericht nennt AT&T, Verizon und Comcast Business als diejenigen mit dem größten Anteil an Business Network Services und Managed SD-WAN, hebt aber auch Herausforderer mit Stärken bei Kundenerfahrung und Portalen hervor. Das bedeutet, dass AT&Ts Bedrohung nicht nur der Preis ist. Es ist die Möglichkeit, dass Kunden die Geschwindigkeit der Veränderung mehr schätzen als die Tiefe des Carriers.

Gleichzeitig werden Käufer, die wirklich Verantwortlichkeit benötigen, große Carrier nicht leicht aufgeben. Ein regionales Breitband-plus-SD-WAN-Design mag günstiger erscheinen, bis es ländliches Failover, einen regulierten Datenfluss, eine staatliche Sicherheitsanforderung, ein 24/7-Kontaktzentrum und eine Cloud-Migration über Dutzende von Bundesstaaten unterstützen muss. AT&Ts Größe gibt ihm ein starkes Recht, mitzubieten, wenn der Kunde sich um all diese Schichten gemeinsam kümmert. Die alte Rente überlebt, wenn Komplexität real und kostspielig ist.

Sie erodiert, wenn der Kunde zu dem Schluss kommt, dass die Komplexität durch das eigene Vertrags- und Supportmodell des Carriers verursacht wurde.

Der Einkauf hat auch ein Gedächtnis. Unternehmen, die Carrier-Migrationen durchgemacht haben, wissen, dass das niedrigste Angebot teuer werden kann, wenn der Anbieter Bautermine verpasst, Demarkationspunkte falsch dokumentiert, den lokalen Zugang unterschätzt oder sich auf einen Drittanbieter-Loop mit schwacher Eskalation verlässt. Diese Erinnerung hilft AT&T. Ein großer Incumbent kann auf bewährte Reichweite, vorhandenen Bestand, bekannte Abrechnungskonten und Standortaufzeichnungen verweisen, die bereits Jahre des Betriebs überstanden haben.

Der Herausforderer muss genug Preis-, Portal- oder Agilitätsverbesserung bieten, um das Migrationsrisiko zu rechtfertigen. Aus diesem Grund kann AT&T im Raum bleiben, selbst wenn seine direkten Gebühren nicht die niedrigsten sind.

Aber das Einkaufsgedächtnis kann auch gegen AT&T arbeiten. Wenn die historische Erinnerung des Kunden nicht "AT&T hat uns während eines Ausfalls gerettet", sondern "AT&T hat Monate gebraucht, um eine Router-Änderung zu bearbeiten" ist, dann kehrt sich der Incumbent-Vorteil um. Die Verlängerung wird zu einer Gelegenheit, Freiheit zu kaufen. Moderne SD-WAN- und SASE-Anbieter verstehen diese emotionale Ökonomie.

Sie verkaufen Dashboards, schnellere Richtlinienänderungen, cloud-native Sicherheit und verbrauchsorientierte Preisgestaltung nicht nur als Technologie, sondern als Befreiung von der alten Carrier-Ticket-Warteschlange. AT&Ts Antwort muss operativ sein, nicht rhetorisch. Bessere Portale, klareres Co-Management, schnellere Änderungen und sauberere Verantwortlichkeit sind die Verteidigung.

Regulierung, Sicherheit und öffentliche Aufträge halten die Latte hoch

Managed Network Services leben in einem regulierten und sicherheitssensiblen Raum. AT&T ist nicht bloß ein Softwareanbieter, der ein Dashboard verkauft. Es ist ein kritischer Kommunikationsbetreiber mit Regierungskunden, Gefährdung von Notdiensten, rechtlichen Verpflichtungen, Cybersecurity-Erwartungen und einem großen Datenfußabdruck von Verbrauchern und Unternehmen. Die GSA EIS-Übergangsseiten erklären, dass bundesstaatliche Telekommunikationsübergänge von auslaufenden Legacy-Verträgen zu EIS Unterbrechungen und zusätzliche Kosten vermeiden sollen, mit Übergangsinventar, Task Orders und Kontinuitätsperioden:https://www.gsa.gov/technology/it-contract-vehicles-and-purchasing-programs/telecommunications-and-network-services/enterprise-infrastructure-solutions/eis-transition. Das ist Beschaffungssprache, aber es spricht die betriebliche Realität an. Große WANs können nicht wie Bürosoftware beiläufig ausgetauscht werden.

Cybersicherheit ist eine echte reputationsbezogene Einschränkung. Im Juli 2024 reichte AT&T ein SEC-Formular 8-K ein, in dem es hieß, dass Bedrohungsakteure unrechtmäßig auf einen AT&T-Arbeitsbereich auf einer Cloud-Plattform Dritter zugegriffen und Dateien mit Aufzeichnungen von Kundenanruf- und Textinteraktionen für etwa Mai bis Oktober 2022 und den 2. Januar 2023 exfiltriert hatten. AT&T sagte, die Daten enthielten keine Anruf- oder Textinhalte oder persönliche Informationen wie Sozialversicherungsnummern, aber sie enthielten Aufzeichnungen, die fast alle seiner drahtlosen Kunden und MVNO-Kunden in seinem drahtlosen Netzwerk betrafen:https://www.sec.gov/Archives/edgar/data/732717/000073271724000046/t-20240506.htm. AT&T legte auch ein separates Dark-Web-Datensatzproblem vom März 2024 offen, das etwa 7,6 Millionen aktuelle und 65,4 Millionen ehemalige Kontoinhaber betraf:https://about.att.com/story/2024/addressing-data-set-released-on-dark-web.html.

Diese Vorfälle waren keine Managed-WAN-Ausfälle, aber sie sind wichtig für das Vertrauen in Unternehmensnetzwerke. Ein Käufer, der verwaltete Konnektivität kauft, kauft betriebliche Disziplin. Wenn der Carrier darum bittet, Router, Sicherheitskontrollen, DNS-Telemetrie, Cloud-Verbindungen und WAN-Richtlinien zu verwalten, muss er den Kunden überzeugen, dass seine eigene Datenverarbeitung, Drittanbieterplattformen und Incident Response ausgereift sind. AT&Ts Größe hilft, weil es formale Incident-Response-Prozesse, Regierungsabstimmung und Sicherheitsinvestitionen hat. Seine Größe erhöht auch den Explosionsradius, wenn etwas schief geht.

Geopolitik und Anbieterkonzentration fügen eine weitere Ebene hinzu. Der Jahresbericht von AT&T warnt davor, dass Lieferantenunterbrechungen durch Exportlizenzprobleme, Komponentenknappheit, Naturkatastrophen, Krieg, politische Instabilität, Inflationsdruck und andere Ereignisse verursacht werden können. Managed Network Services sind abhängig von Routern, optischer Ausrüstung, drahtloser Ausrüstung, Softwarepartnern, Cloud-Plattformen, Feldarbeit und Rechenzentrums-Interconnect. Der Vertrag des Kunden mag mit AT&T sein, aber die Lieferkette ist breiter.

Aus diesem Grund muss AT&Ts Versprechen nicht nur anhand einer Servicebeschreibung beurteilt werden, sondern auch anhand seiner Fähigkeit, Lieferanten und Ausnahmen unter Stress zu managen.

Der regulatorische Übergang ist ebenso wichtig. AT&T baut einen großen Teil seines kupferbasierten Netzwerks ab, während es Glasfaser, Fixed Wireless und Advanced Connectivity ausbaut. Für Managed-Network-Kunden bedeutet dies, dass einige alte Schaltkreise, Zugangsvereinbarungen und sprachbezogene Dienste im Laufe der Zeit weniger attraktiv oder nicht mehr verfügbar werden. Das Risiko ist nicht, dass AT&T einen Modernisierungsplan vermissen lässt. Das Risiko ist, dass Kunden mit alten Standortfußabdrücken zu Zwangsmigrationen gezwungen werden, bevor ihre Anwendungsarchitektur, Budgets oder interne Personalausstattung bereit sind.

Eine starke AT&T MNS-Verlängerung sollte daher nicht nur einen Preis, sondern auch eine glaubwürdige Migrationskarte zeigen: welche Standorte privat bleiben, welche zu Ethernet oder Glasfaser wechseln, welche Fixed Wireless Backup nutzen, welche Cloud-Connect nutzen und welche Richtlinien das Anwendungsrouting bestimmen.

Was das Urteil ändern würde

Das derzeitige Urteil ist, dass AT&T MNS kommerziell wichtig ist als Einblick in AT&Ts Managed-Network-Annuity für Unternehmen, aber schwach als eigenständige Unternehmensidentität. Mehrere Fakten könnten das ändern. Ein aktuelles rechtliches Dokument von AT&T oder ein offizielles Produktdokument, das AT&T MNS oder AT&T Managed Network Solutions als lebende Betriebseinheit nennt, würde die Identität stärken. Ein aktueller Kundenvertrag, ein öffentlicher Auftrag oder ein Service Guide, der AT&T MNS als Lieferanten nennt, würde das Subjekt von einem Registerartefakt zu einer aktiven Geschäftseinheit machen.

Eine aktuelle AS, ein PeeringDB-Eintrag, ein Routenregisterobjekt oder eine Cloud-Connect-Einrichtungsliste, die speziell an AT&T MNS statt an AT&T Enterprises gebunden ist, würde ebenfalls den Netzwerkfußabdruck schärfen.

Das geschäftliche Urteil würde sich ändern, wenn AT&T bekannt gäbe, dass die verwaltete Unternehmenskonnektivität schneller wächst als Business Fiber und Fixed Wireless, oder wenn es berichtete, dass der Rückgang bei VPN und Großhandel sich stabilisiert habe, weil die SD-WAN-Umstellung mehr Kunden als erwartet bindet. Es würde sich auch in die andere Richtung ändern, wenn die Umsätze von Business Transitional weiter fallen, wenn Kunden große WAN-Bestände an Wettbewerber verlieren oder wenn öffentliche Aufträge von AT&T abwandern, weil Käufer agilere Managed-SD-WAN-Anbieter bevorzugen.

Die nützlichste öffentliche Kennzahl wären Verlängerungskohortendaten: Wie viele AT&T-MPLS/VPN-Kunden wechseln zu AT&T SD-WAN, wie viele verlassen das Unternehmen und was passiert mit dem monatlich wiederkehrenden Umsatz pro Standort nach der Umstellung.

Betriebliche Evidenz würde ebenso viel zählen wie Umsatz. Bessere Portalakzeptanz, schnellere Änderungsintervalle, niedrigere mittlere Reparaturzeit, weniger Truck Rolls und glaubwürdige SLA-Gutschriftdaten würden AT&Ts Verantwortlichkeitsprämie unterstützen. Anhaltende Supportbeschwerden, langsame Routeränderungen, Bereitstellungsverzögerungen oder unklare Zuständigkeit zwischen AT&T und Partnerplattformen würden sie schwächen. Die Kernfrage des Käufers ist einfach: Reduziert die Zahlung an AT&T die Gesamtkosten des Netzwerkbetriebs oder verlagert sie lediglich interne Arbeit in eine Carrier-Warteschlange?

Das Verlängerungskomitee sollte daher mehr messen als die monatlich wiederkehrende Gebühr pro Standort. Es sollte die Anzahl der Anbieter messen, die bei jedem Vorfall betroffen sind, die durchschnittliche Zeit zur Genehmigung einer Routing- oder Firewall-Änderung, den Prozentsatz der Standorte mit getestetem Backup, den Wert von Ausfällen, die durch proaktive Überwachung vermieden wurden, die Kosten der internen Personalzeit, die für die Carrier-Koordination aufgewendet wird, die Anzahl der alten Schaltkreise, die stillgelegt werden können, und den Anteil des Datenverkehrs, der sicher auf günstigere Unterlage verlagert werden kann.

Es sollte auch Standorte nach geschäftlicher Kritikalität trennen. Ein Zahlungsabwicklungsgeschäft, eine Klinik, ein Callcenter, eine Fabriklinie und ein regionales Büro benötigen nicht die gleiche Mischung aus privatem Pfad, Internet-Breakout, Cloud-Connect und Support. AT&Ts bestes Verlängerungsargument ist dort am stärksten, wo der Standort kritisch ist, die Verantwortlichkeit mehrerer Carrier teuer wäre und die Ausfallbehandlung einen einzigen Eigentümer benötigt. Es ist am schwächsten, wo der Standort einfach, Cloud-first und gut durch Commodity-Zugang plus leichtes Managed Overlay versorgt ist.

Diese Unterscheidung ist wichtig, weil die Zukunft von AT&T MNS wahrscheinlich nicht in einem einzigen dramatischen Austauschereignis entschieden wird. Sie wird Standort für Standort und Verlängerung für Verlängerung entschieden. Einige MPLS-Pfade werden beibehalten. Einige werden herabgestuft. Einige Ethernet-Ports werden zu Cloud-Rampen. Einige Filialen werden auf Breitband und drahtloses Backup umsteigen. Einige Managed Router werden zu virtuellen Funktionen oder SD-WAN-Edges.

Einige Kunden werden AT&Ts Managed-SASE- und Sicherheitsgeschichte akzeptieren; andere werden Sicherheit von einem Cloud-Spezialisten kaufen und AT&T nur um das Underlay bitten. Die Rente des Incumbents überlebt, wenn AT&T diese Fragmentierung besser managt, als der Kunde es allein könnte.

Vorerst sollte AT&T MNS verfolgt werden, weil es den Teil der Telekomökonomie benennt, der nicht verschwunden ist, als Unternehmen begannen, Cloud und SD-WAN zu kaufen. Der alte private WAN-Vertrag schrumpft, aber der Bedarf an verantwortlicher privater Reichweite bleibt. AT&Ts Aufgabe ist es zu beweisen, dass seine Größe, Service-Level, Adressressourcen, Sicherheitskontrollen, Cloud-Interconnect und Support-Maschinerie immer noch eine Prämie rechtfertigen.

Die Aufgabe des Unternehmenskäufers ist es zu entscheiden, ob ein verantwortlicher Netzwerkeigentümer den Preis wert ist oder ob die nächste Verlängerung der Moment ist, private Reichweite in ein Portfolio von günstigeren, schnelleren, weniger zentralisierten Diensten zu verwandeln.