Zusammenfassung

- Was es aussagt:Für einen Managed-Service-Provider in Zentral-Ohio, der entscheiden muss, ob er Kundensysteme in einem lokalen Rack behält oder in eine anonyme Hyperscale-Region verlegt, ist die Rechenzentrum.BZ, LLC eine nützliche Fallstudie: Ein Columbus-Colocation-Unternehmen, das dichte Stromversorgung, lokale Glasfaser, praxisnahen Support und

- Hauptthema:Regionaler ISP-Ökonomie; Hosting-Ökonomie; Cloud-Service-Abhängigkeit; Lokale Cloud-Substitution

- Kontext:Rechenzentrum

Die erste Frage des lokalen Käufers ist Kontrolle

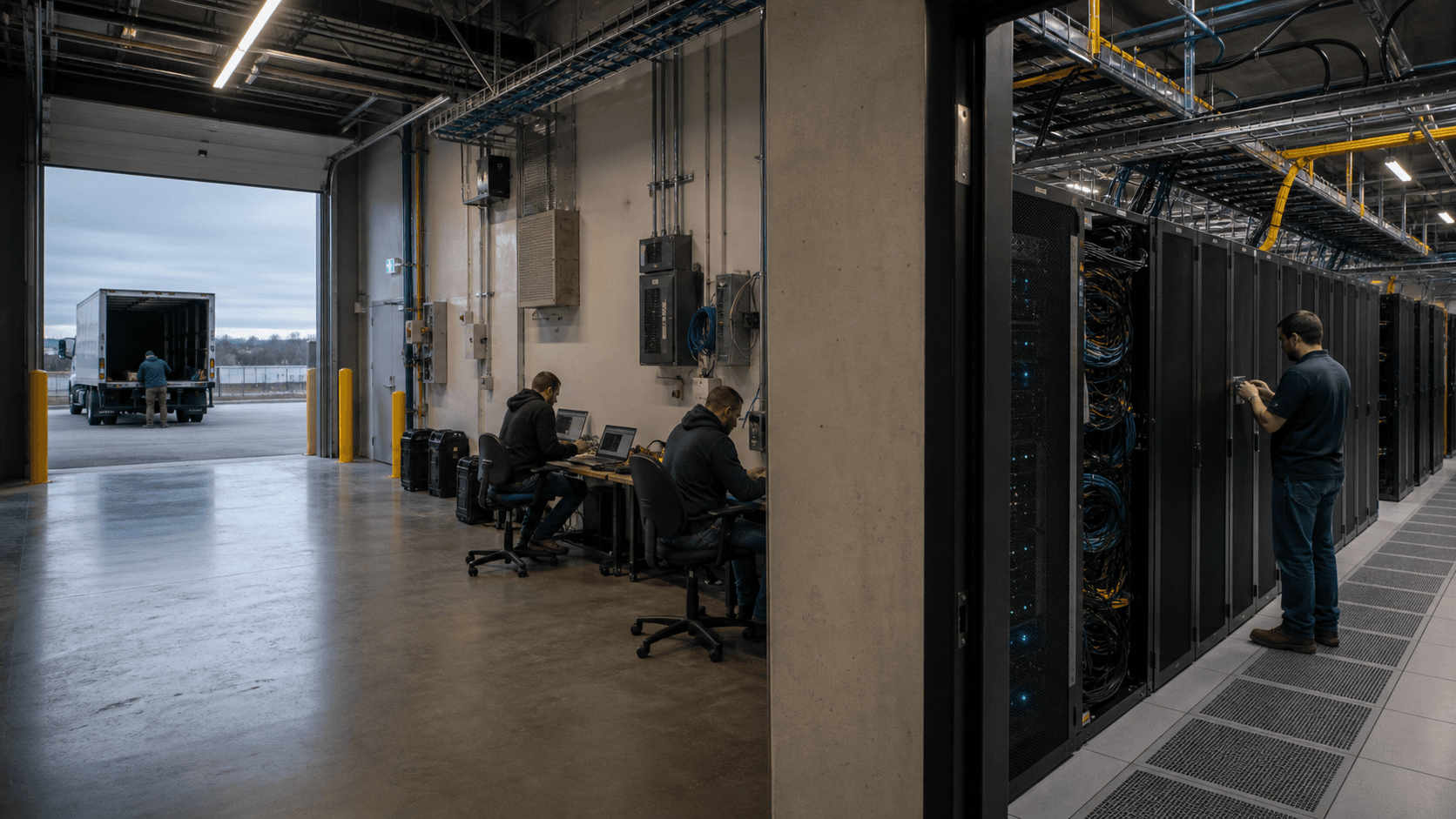

Stellen Sie sich einen Managed-Service-Provider in Ohio mit einem vertrauten Problem vor. Ein Gesundheitskunde wünscht sich eine vorhersagbare Notfallwiederherstellung. Ein Schulbezirk möchte Server außerhalb seines eigenen Gebäudes, aber nah genug für physische Besuche. Ein Hersteller hat eine branchenspezifische Anwendung, die keine nationale Cloud-Migrationsprojekt verdient, aber auch nicht unter einem Schreibtisch oder in einem Abstellraum leben kann.

Der Provider kann Kapazität aus einer Hyperscale-Cloud-Region weiterverkaufen oder die Ausrüstung des Kunden in ein lokales Rechenzentrum stellen, wo der Provider die Ingenieure kennt, den Cross-Connect-Pfad, die Laderampe, die Stromregeln und die echte Eskalationskette.

Das ist der praktische Rahmen für die Rechenzentrum.BZ, LLC. Das Unternehmen ist nicht wichtig, weil es zu einer globalen Marke wurde. Es ist wichtig, weil es zeigt, wie ein regionaler Colocation-Betreiber zu einer Kontrollebene für kleinere Unternehmen, Hoster, öffentliche Einrichtungen, Schulen, Gesundheitssysteme, Netzbetreiber und Dienstanbieter werden konnte, die einen Ort brauchten, an dem Rackspace, lokaler Support, Stromdichte und Carrier-Zugang in einer Columbus-Einrichtung zusammenkamen. Die öffentliche Aufzeichnung hat nun zwei Gesichter. Die aktuelle Rechenzentrum.BZ-Website unterhttp://www.rechenzentrum.bz/verhält sich nicht mehr wie eine aktive Betriebsseite; sie leitet auf einen Parkplatz-Lander unterhttps://www.rechenzentrum.bz/landerweiter. Gleichzeitig bewahrt PeeringDB noch einen Rechenzentrum.BZ, LLC-Organisationseintrag unterhttps://www.peeringdb.com/org/7026, und die aktuellen Columbus-Materialien von Cologix identifizieren die Scherers-Court-Standorte als aktive Bestandteile einer viel größeren Columbus-Rechenzentrumsplattform.

Diese Trennung ist von Bedeutung. Ein Käufer, der nur die alte Domain betrachtet, würde Unsicherheit sehen. Ein Käufer, der die erworbenen Einrichtungen betrachtet, würde eine fortlaufende Columbus-Interconnection-Geschichte sehen. Die wirtschaftliche Bedeutung von Rechenzentrum.BZ liegt zwischen diesen beiden Signalen: Das ursprüngliche Unternehmen baute einen lokalen Colocation-Wert auf, der wert genug war, um erworben zu werden, und der erworbene Wert half, eine Columbus-Plattform zu säen, die jetzt rund um Netzwerkauswahl, Cloud-Zugang und Hochdichtekapazität vermarktet wird.

Das Unternehmen sollte daher als ein legacy operatives Unternehmen gelesen werden, dessen öffentliche Identität verblasst ist, während seine Einrichtungslogik in einer größeren Plattform weiterlebt.

Das ursprüngliche Wertversprechen war nicht geheimnisvoll. Rechenzentrum.BZ verkaufte die Dinge, die lokale Colocation attraktiv machen, wenn ein Kunde zu betriebssensitiv für Billighosting und zu praxisnah für reine Cloud ist: Schrankraum, Käfige, Hochdichtestrom, Carrier-Vielfalt, Dark Fiber, compliance-sensible Umgebungen, virtuelle Infrastruktur, Notfallwiederherstellungsarbeitsplätze und 24-Stunden-Support. Eine eigene Pressemitteilung von 2013 beschrieb den Hauptsitz in Columbus, Hochdichte-Colocation, virtuelle Rechenzentrumsdienste, einen Campus an der Konvergenz von regionaler, kommunaler und Fernverkehrsgfaserverbindung und 32.000 Quadratfuß Doppelboden, mit einem zweiten 90.000-Quadratfuß-Doppelbodenkomplex in Entwicklung; die Mitteilung bleibt verfügbar unterhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.html. Das ist keine Hyperscale-Erzählung. Es ist eine regionale Infrastrukturerzählung: Lokale Unternehmen wollten Investitionsausgaben in monatliche Dienstleistungen umwandeln, aber sie wollten immer noch Nähe, Kontrolle und Menschen, die sie anrufen konnten.

Das daraus resultierende Urteil ist eindeutig. Rechenzentrum.BZ war wirtschaftlich am stärksten, wo Columbus-Kunden lokale Betriebskontrolle mehr schätzten als Markenreichweite. Seine Schwäche war, dass dieselbe Kontrollebene Kapital, Strom, Netzwerkbeziehungen und Glaubwürdigkeit erforderte, die innerhalb einer größeren Plattform leichter zu finanzieren waren. Die Übernahme durch Cologix im Jahr 2014 war daher keine Fußnote. Es war das erwartete Ergebnis für eine Einrichtung, die die Bilanz eines kleinen lokalen Anbieters überwuchert hatte, aber ihren strategischen Wert als Verbindungspunkt behielt.

Das Unternehmen ist nach der Übernahme klarer als davor

Rechenzentrum.BZ, LLC erscheint in öffentlichen Infrastrukturaufzeichnungen als ein mit Columbus-Colocation und Netzwerkinfrastruktur verbundenes Unternehmen. Die PeeringDB-Organisationsseite unterhttps://www.peeringdb.com/org/7026listet Rechenzentrum.BZ, LLC, zwei Einrichtungen und einen Netzwerkeintrag im Zusammenhang mit AS40715 auf. Zwei Einrichtungsseiten liefern die konkreteren Standortnachweise. Die Seite für die Einrichtung in Worthington-Columbus unterhttps://www.peeringdb.com/fac/1328listet Rechenzentrum.BZ - Worthington-Columbus unter 535-575 Scherers Ct., Worthington, Ohio 43085, mit fünf gelisteten Netzwerken und einem letzten Aktualisierungszeitstempel im September 2025. Die Rechenzentrum.BZ-Einrichtungsseite unterhttps://www.peeringdb.com/fac/1420listet 535 Scherers Court, Columbus, Ohio 43085, ohne gelistete lokale Austausche und ohne gelistete Netzwerke auf dieser Einrichtungsseite.

Diese Aufzeichnungen sollten nicht als vollständiges aktuelles Betriebsprofil überinterpretiert werden. PeeringDB ist eine öffentliche Interconnection-Datenbank, und Aufzeichnungen können legacy Benennungen, Betreibergeschichte und gemeinschaftlich gepflegten Einrichtungskontext bewahren. Die aktuelle Website bietet nicht mehr die alte Dienstleistungserzählung. Die sicherere Lesart ist, dass Rechenzentrum.BZ ein nützliches Label für die legacy Columbus-Einrichtung und Netzwerknachweise bleibt, während die operative kommerzielle Plattform jetzt Cologix ist. Das stimmt mit der eigenen Übernahmemitteilung von Cologix von 2014 überein, die als PDF unterhttps://www.cologix.com/pdf/PressReleases/2014-02-04-Cologix-Acquires-Rechenzentrum.BZ-In-Columbus-Ohio.pdferhalten ist. Die Mitteilung sagte, Cologix habe eine Transaktion zur Übernahme von Rechenzentrum.BZ in Columbus abgeschlossen, beschrieb zwei netzwerkneutrale Rechenzentren auf 32.000 Quadratfuß Doppelboden und identifizierte den Vermögenswert als führenden Ohio-Verbindungspunkt mit 30 Netzwerkoptionen und dem OHIO-IX in den Meet-Me-Räumen.

Die Übernahmeökonomie war ungewöhnlich spezifisch. Cologix sagte, die Transaktion umfasste fünf Morgen Land, Gebäude, mission-critical Einrichtungen, mehr als 100 Kunden, Metro-Leerrohr- und Dark-Fiber-Vermögenswerte und mehr als 5 Millionen USD laufendes EBITDA. Für ein regionales Colocation-Geschäft erklärt dieses Paket die Preisführer besser als jedes generische „Rechenzentrum“-Label. EBITDA zeigte wiederkehrende Serviceeinnahmen. Mehr als 100 Kunden zeigten Diversifikation. Dark Fiber und Leerrohr zeigten Kontrolle über Routen, nicht nur Räume. Land und Gebäude gaben Cologix die Option zu expandieren.

Die Teamkontinuität war wichtig, weil Supportqualität Teil des Produkts war.

Die technischen Behauptungen vor der Übernahme waren auch härter als ein Broschürenslogan. Ein Vorschlag von 7x24 Exchange Spring 2012 für eine Fallstudie von Emerson Network Power und Rechenzentrum.BZ, verfügbar unterhttps://www.7x24exchange.org/downloads/7x24SP12_pres.pdf, beschrieb Rechenzentrum.BZs Hauptsitz unter 535 Scherers Court, Gordon Scherer als Präsident, eine zweite Carrier-neutralen Rechenzentrumserweiterung im Jahr 2011, eine anlagenweite PUE von 1,25 oder weniger, 2(N+1)-Redundanz für kritische Strom- und Kühlungsinfrastruktur und einen 32.000 Quadratfuß großen Doppelboden, der für etwa 500 Watt pro Quadratfuß ausgelegt ist. Es beschrieb auch eine durchschnittliche Rackdichte von 5-10 kW und Hochdichte-Schrankbereitstellungen bis zu 90 kW, mit 50 kW in Standard-Rack-Bereitstellungen. Diese Zahlen machen das Unternehmen weniger wie einen kleinen Hosting-Shop und mehr wie eine regionale Einrichtung, die versucht, Hochdichte-Unternehmensinfrastruktur zu verkaufen, bevor Columbus zu einer nationalen Rechenzentrums-Wachstumsgeschichte wurde.

Die Übernahmeberichterstattung von Rechenzentrum Knowledge unterhttps://www.datacenterknowledge.com/next-gen-data-centers/cologix-acquires-rechenzentrum-bz-in-columbus-ohiogibt die gleiche Form aus einem Branchennachrichtenwinkel: Cologix übernahm Rechenzentrum.BZ und seine 32.000 Quadratfuß Columbus-Einrichtung, wobei Kunden Zugang zu 30 Netzwerkoptionen und OHIO-IX in Meet-Me-Räumen erhielten. Der Bericht von Fierce Network unterhttps://www.fierce-network.com/telecom/cologix-snaps-up-rechenzentrum-bz-establishes-ohio-data-center-footholdfügt die strategische Rahmung hinzu. Cologix betrat Ohio, Columbus wurde als Tier-Two-Markt mit Edge-Potenzial behandelt, und die erworbene Einrichtung wurde als hochgradig vernetzt für ihre Region präsentiert.

Das bedeutet, die Unternehmensidentität wird nicht am besten durch die alte Domain allein verstanden. Sie wird am besten durch eine Sequenz verstanden. Rechenzentrum.BZ wurde als Columbus-Hochdichte-Colocation- und virtuelle Infrastruktur-Provider gegründet und beworben. Es baute genügend lokale Dichte auf, um Carrier und regionale Unternehmenskunden anzuziehen. Cologix kaufte es als Interconnection-Fußabdruck. Dann erweiterte Cologix die Columbus-Plattform weit über den ursprünglichen Fußabdruck hinaus.

Der Name Rechenzentrum.BZ bleibt relevant, weil er den Ursprung der erworbenen Columbus-Kontrollebene markiert, nicht weil er noch als aktive Retail-Marke erscheint.

Scherers Court machte die These physisch

Der stärkste öffentliche Beweis weist auf einen bestimmten Ort hin, nicht auf eine vage Großstadtbehauptung. Scherers Court im Gebiet Worthington-Columbus ist das Rückgrat der Geschichte. Die Ankündigung von Hurricane Electric von 2012 unterhttps://www.he.net/releases/2012-10-03.htmlsagte, sie habe einen Präsenzpunkt in der Einrichtung von Rechenzentrum.BZ unter 555 Scherers Court in Columbus eingerichtet. Dieselbe Mitteilung beschrieb Rechenzentrum.BZ als ein Columbus-Unternehmen, das Hochdichte-Colocation und virtuelle Infrastruktur aus Carrier-neutralen, zweckgebauten Einrichtungen anbietet, mit Zugang zu regionalen, kommunalen und privaten Glasfasernetzen. Sie erklärte auch, warum der Präsenzpunkt wichtig war: Hurricane Efficient konnte Ohio und den weiteren Mittleren Westen effizienter erreichen, während Rechenzentrum.BZ-Kunden Zugang zu einem weiteren globalen Backbone durch Cross-Connects und Transportanbieter erhalten konnten.

Die Adressnachweise fügen sich dann in die aktuellen Columbus-Seiten von Cologix ein. Die Columbus-Übersicht von Cologix unterhttps://cologix.com/data-centers/columbus/listet COL1 unter 535 Scherers Court und COL2 unter 555 Scherers Court. COL1 wird detaillierter unterhttps://cologix.com/data-centers/columbus/col1/als Interconnection-Hub mit Unternehmensinfrastruktur, dichter regionaler Konnektivität, einem 44.000 Quadratfuß großen zweckgebauten Rechenzentrum, kundenspezifischen Schränken, Käfigen und privaten Suiten, 30 MW nutzbarer Stromversorgung vor Ort, über 45 einzigartigen Netzwerken in einem von Cologix kontrollierten Meet-Me-Raum und lokalem Support beschrieben. COL2 unterhttps://cologix.com/data-centers/columbus/col2/wird als unternehmensgerechtes Rechenzentrum auf demselben Columbus-Campus beschrieben, ebenfalls umrahmt von Fernverkehrsgfaserkreuzungen, regionaler Carrier-Glasfaser, Betriebszeit, Netzwerkauswahl, kundenspezifischen Schränken, sicheren Käfigen und der Nutzung zur Notfallwiederherstellung.

Die Einrichtungsarithmetik ist auf nützliche Weise unübersichtlich. PeeringDB verwendet 535-575 Scherers Ct. für eine Einrichtung und 535 Scherers Court für eine andere. Hurricane Efficient nannte 555 Scherers Court. Die Cologix-Seiten trennen 535 Scherers Court als COL1 und 555 Scherers Court als COL2. Die Übernahmemitteilung verwendete 32.000 Quadratfuß Doppelboden, während aktuelle Cologix-Seiten von 44.000 Quadratfuß großen zweckgebauten Einrichtungen auf dem Campus sprechen. Der 7x24-Vorschlag beschrieb einen 66.000 Quadratfuß großen Hauptsitz und eine zweite Carrier-neutrale Rechenzentrumserweiterung.

Dies ist kein Grund, die Beweise zu verwerfen. Es ist ein Grund, die Zahlen als verschiedene Schnitte eines Campus zu lesen: Doppelboden, Gebäudehülle, alte/neue Phasen und spätere Cologix-Verpackung sind nicht immer dieselbe Messung.

Die Kontinuität ist nicht nur geografisch. Die alten Rechenzentrum.BZ-Materialien betonten Glasfaserkonvergenz, Hochdichteschränke, Compliance, lokalen Support und Notfallwiederherstellungsarbeitsplätze. Die aktuellen Cologix-Seiten für COL1 und COL2 betonen dichte Interconnection, Scherers-Court-Standorte, hohe Leistung pro Schrank, mehrere Glasfasereingänge, Notfallarbeitsplätze, 24-Stunden-Engineering und -Support und die Möglichkeit, primäre Standorte in Chicago und New York zu sichern. Die Sprache hat sich von lokalem gründergeführtem Provider zu nordamerikanischer Plattform geändert, aber die operative These ist erkennbar.

Diese physischen Beweise helfen auch zu erklären, warum eine Columbus-Einrichtung einem Käufer dienen kann, der zwischen lokaler Colocation und einer Hyperscale-Region wählt. Der Käufer mietet nicht nur Platz. Der Käufer wählt eine Kontrollposition. Ein Rack in einer Carrier-dichten Einrichtung ermöglicht private Schaltkreise, Internet-Transit-Vielfalt, direktes Peering, Remote-Hands, Cloud-Onramps durch die größere Cologix-Plattform und die Option, physisches Eigentum an der Hardware zu behalten.

Eine virtuelle Maschine in einer entfernten Cloud-Region bietet Geschwindigkeit und Dienstleistungsbreite, aber der Kunde gibt etwas physische Kontrolle, einige Beschaffungsklarheit und oft einige Fähigkeit, Netzwerkpfadökonomie zu isolieren, auf. Für viele Mid-Market-Kunden ist die Frage nicht Cloud versus Colocation. Es ist, welche Workloads welches Betriebsmodell verdienen.

Scherers Court löste den Teil dieser Frage, den Cloud nicht automatisch löst: wo geteilte Infrastruktur für Kunden platziert werden soll, die sowohl Nähe als auch Netzwerkauswahl benötigen. Ein Managed-Service-Provider in Columbus könnte Backups, Firewalls, Speicher-Arrays, kundeneigene Server und private Interconnects in einem lokalen Rechenzentrum platzieren und dann Workload für Workload entscheiden, was in die öffentliche Cloud gehen soll. Das war die kommerzielle Nische, die Rechenzentrum.BZ besetzte.

Das Geschäftsmodell verkaufte Sicherheit in monatlichen Einheiten

Die wichtigste wirtschaftliche Behauptung in der Rechenzentrum.BZ-Mitteilung von 2013 war nicht die Wachstumsauszeichnung. Es war die Umwandlung von Kundeninvestitionen in vorhersagbare Betriebsausgaben. Die Mitteilung unterhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.htmlbeschrieb Kunden, die Betriebs- und Kapitalkosten senkten, Betriebszeit- und Compliance-Anforderungen erfüllten und anhaltende individuelle Kapitalinvestitionen durch skalierbare Serviceausgaben ersetzten. Das ist der Kern des Colocation-Handels.

Für kleinere Unternehmens- und Hosting-Käufer sind die vollen Kosten eines internen Serverraums selten auf den ersten Blick sichtbar. Das erste Rack sieht billig aus. Dann kommen redundante Stromkreise, UPS-Erneuerung, Generatorwartung, Kühlung, Brandschutz, physische Sicherheit, Überwachung, Carrier-Verträge, Notfallzugang, Personal außerhalb der Geschäftszeiten, Audits und die unangenehme Frage, ob ein für Büroarbeit konzipiertes Gebäude auch als kritische Infrastruktur dienen sollte. Colocation wandelt diese gemeinsamen Lasten in Schrank-, Käfig-, Strom-, Bandbreiten-, Remote-Hands-, Cross-Connect- und Supportgebühren um.

Die Umsatzlogik folgt derselben Struktur. Rechenzentrum.BZ konnte Platz pro Schrank oder Käfig, Strom nach Kapazität, Konnektivität durch Cross-Connects und Carrier-Beziehungen, virtuelle Infrastruktur nach Dienstleistungsschicht, Notfallwiederherstellung nach Arbeitsplatz oder Kontinuitätspaket und Kundenbindung durch operative Abhängigkeit monetarisieren. Sobald Ausrüstung installiert, Schaltkreise bestellt, Richtlinien geschrieben und Backups auf die Einrichtung ausgerichtet sind, ist der Wechsel für den Kunden kostspielig. Der Kunde kann über den Preis verhandeln, aber er bewegt Racks nicht leichtfertig.

Das erklärt, warum mehr als 5 Millionen USD laufendes EBITDA eine übernahmerelevante Zahl in der Cologix-PDF war. EBITDA in diesem Zusammenhang impliziert eine Basis wiederkehrender Colocation-, Konnektivitäts- und verwalteter Infrastruktureinnahmen nach Betriebskosten der Einrichtung. Es ist nicht dasselbe wie hochmargige Softwareeinnahmen, da Rechenzentren Immobilien-, Strom-, Kühlungs-, Wartungs-, Personal- und Kapitalkosten tragen. Aber es ist attraktiv, wenn der Vermögenswert auch knappe lokale Interconnection-Dichte kontrolliert. Die Marge ist nicht nur Miete.

Es ist Miete plus Zuverlässigkeit plus Netzwerkoptionalität plus Kundenträgheit.

Der öffentliche Preismarkt gibt eine nützliche Untergrenze für die Ökonomie des kleineren Käufers. Die Ohio-Colocation-Preisseite von CeraNet unterhttps://www.cera.net/home/ohio-server-rack-cage-colocation-cost/bewirbt einzelne 1U-Server-Colocation für 139,95 USD pro Monat mit einer Standardstromversorgung und ein vollständiges dediziertes Rack für 950 USD pro Monat mit einer 20-Ampere-Stromversorgung, zuzüglich Gebühren für zusätzliche Leistung. Die breitere Seite von CeraNet unterhttps://www.cera.net/services/colocation/features-specs/betont Optionen ohne Startkosten, vorhersagbare Preise, flexible Verträge, technische Beratung und lokalen Support. Das sind nicht Rechenzentrum.BZ-Preise, aber sie zeigen die Preisgrammatik, die ein lokaler Käufer versteht: Rack-Einheiten, volle Racks, Stromkreise, Ports, Betriebszeit, Support und jährliche Rabatte.

Für eine Einrichtung im Cologix-Maßstab werden viele Verträge individuell und nicht nach Menüpreis gestaltet. Dennoch hilft der lokale Markt mit Menüpreisen zu erklären, warum die Nische von Rechenzentrum.BZ existierte. Ein kleiner Kunde kann mit einem oder zwei Servern beginnen, dann zu einem Rack, dann zu einem Käfig, dann zu gemischter Cloud und Colocation übergehen. Die Einrichtung, die die frühe Bereitstellung dieses Kunden hostet, hat die Chance, der Standardort für neue Firewalls, Speicher, Backup-Geräte, Carrier-Übergaben und kundenspezifische Hardware zu werden.

In diesem Sinne kann lokale Colocation zur physischen Betriebsoberfläche für einen Managed-Service-Provider werden. Der Provider verkauft Dienstleistungen, aber die Einrichtung macht diese Dienstleistungen zuverlässig.

Der Cloud-Vergleich ist nicht nur der Rechenpreis

Für den Managed-Service-Provider ist der eigentliche Vergleich nicht ein bloßer Server gegenüber einer Cloud-Instanz. Es ist die monatliche Rechnung nach Bandbreite, Speicherwachstum, physischem Zugang, Cross-Connects, Compliance-Besuchen und Support. Die EC2-Preisseite von AWS unterhttps://aws.amazon.com/ec2/pricing/on-demand/sagt, dass Kunden 100 GB kostenlosen Datenübertragungsausgang pro Monat über die meisten AWS-Dienste und -Regionen erhalten und dann Datenübertragungsausgangsraten nach Stufe zahlen. Dieselbe Seite listet die ersten 10 TB pro Monat mit 0,09 USD pro GB, die nächsten 40 TB mit 0,085 USD pro GB, die nächsten 100 TB mit 0,07 USD pro GB und Volumen über 150 TB mit 0,05 USD pro GB. Das bedeutet, dass ein stabiler 10-TB/Monat-Ausgangs-Workload fast eine racksgroße monatliche Zeile hinzufügen kann, bevor der Käufer für Rechnen, Speicher, Support, Überwachung, Backup oder private Konnektivität bezahlt hat.

AWS Direct Connect ändert den Vergleich, macht Bandbreite aber nicht kostenlos. Die Direct-Connect-Preisseite von AWS unterhttps://aws.amazon.com/directconnect/pricing/sagt, die Preise hängen von Kapazität, Portstunden und Datenübertragungsausgang durch den Direct-Connect-Standort ab; sie sagt auch, dass der Datenübertragungseingang über Direct Connect mit 0,00 USD pro GB berechnet wird. Die Columbus-Seite von Cologix sagt, dass sein Columbus-Rechenzentrum einen AWS-Direct-Connect-Knoten hostet. Das ist ein Vorteil für einen Columbus-Hybridkäufer, da private Konnektivität Latenz reduzieren und Verkehrsrouting vorhersagbarer machen kann. Es ist immer noch eine kostenpflichtige Designentscheidung. Ein Kunde benötigt einen Port oder eine gehostete Verbindung, einen lokalen Provider oder Cross-Connect-Pfad, Routing-Know-how und genügend Verkehrswert, um die festen und variablen Teile zu rechtfertigen.

Hier liest sich das alte Wertversprechen von Rechenzentrum.BZ immer noch als wirtschaftlich präzise. Ein lokaler MSP könnte ein Rack in Scherers Court für Geräte, Backup-Ziele, kundeneigene Server, lizenzbeschränkte Workloads und private Schaltkreise nutzen und dann AWS für elastische Frontends oder verwaltete Dienste verwenden. Der MSP könnte hochvolumigen Ost-West- oder Backup-Verkehr innerhalb der lokalen Einrichtung halten, Cloud selektiv nutzen und vermeiden, jede Wiederherstellung, Replik oder jeden Kundendownload zu einem Ausgangsereignis zu machen. Das lokale Rack beseitigte nicht die Cloud-Ausgaben.

Es gab dem MSP einen Ort, um zu entscheiden, welche Bytes Cloud-Preise verdienen und welche Bytes zu Geräten unter lokaler Kontrolle gehören.

Die grobe Käuferarithmetik sieht so aus. Ein lokales Vollrack im CeraNet-Stil für 950 USD pro Monat mit einem dedizierten 100-Mbps-Port ist nicht äquivalent zu einem Cologix-Vertrag, aber es gibt das untere Ende der Columbus-Preisgrammatik an. Eine AWS-Ausgangsstufe bei 0,09 USD pro GB macht 10 TB Ausgangsverkehr etwa 900 USD wert, bevor andere Cloud-Posten hinzukommen, wenn der Verkehr in dieser Stufe abgerechnet wird. Ein Managed-Colocation-Käufer mit eigener Hardware, stabilem Verkehr und vorhersagbarer Supportlast könnte feste Einrichtungs- und Transitgebühren bevorzugen.

Ein Softwareteam, das verwaltete Datenbanken, automatische Skalierung und globale Bereitstellung schätzt, könnte Cloud bevorzugen. Rechenzentrum.BZ war wichtig, weil es Käufern in Zentral-Ohio eine glaubwürdige mittlere Position gab: lokale Hardware-Ökonomie ohne die Last, die Rechenzentrumsanlage zu besitzen.

PeeringDB ändert die Lesart von Immobilien zu Kontrollfläche

Ohne PeeringDB könnte Rechenzentrum.BZ wie eine Immobilien- und Hosting-Geschichte aussehen. Mit PeeringDB wird es zu einer Interconnection-Geschichte. Die Organisationsseite unterhttps://www.peeringdb.com/org/7026listet immer noch Rechenzentrum.BZ, LLC mit Einrichtungen und einem Netzwerkeintrag. Die Seite für die Einrichtung in Worthington-Columbus unterhttps://www.peeringdb.com/fac/1328listet fünf Netzwerke: Amplex Electric, Rechenzentrum.BZ, Everstream, Fidelity Voice & Data und Horizon Telcom. Die Columbus-Einrichtungsseite unterhttps://www.peeringdb.com/fac/1420listet dieselbe Organisation und Adressfamilie, zeigt aber derzeit keine Peer-Netzwerke auf dieser Seite.

Das Signal von fünf Netzwerken auf der Worthington-Columbus-Seite ist bescheiden im Vergleich zu einem großen Carrier-Hotel, aber es ist bedeutsam für eine lokale Colocation-Einrichtung. Es zeigt, dass der Standort nicht nur ein mit Strom versorgter Raum ist; er hat genug Interconnection-Relevanz, um in einer öffentlichen Peering-Datenbank vertreten zu sein. Die Namen sind auch regional logisch. Everstream und Horizon Telcom passen in einen zentral-ohioischen Konnektivitätsrahmen, während der Rechenzentrum.BZ-Netzwerkeintrag auf die eigene Netzwerkgeschichte der Einrichtung hinweist.

Dies ist genau die Art von Beweisen, die für einen Managed-Service-Provider wichtig sind: welche Netzwerke erreichbar sind, welche Carrier physisch oder betrieblich nah sind und ob das Rechenzentrum private Verbindungen unterstützen kann, nicht nur generischen Internet-Transit.

Die BGP-Beweise fügen eine weitere Ebene hinzu, müssen aber sorgfältig behandelt werden. Die BGP-Toolkit-Seite von Hurricane Electric unterhttps://bgp.he.net/AS40715identifiziert AS40715 derzeit als Cologix, Inc., zeigt immer noch das Unternehmenswebsite-Feld alshttp://www.rechenzentrum.bz/und listet Präfixe, darunter eines, das als Rechenzentrum.BZ, LLC beschrieben wird. BGP.tools unterhttps://bgp.tools/as/40715identifiziert AS40715 als Cologix, Inc., zeigt die Website alshttp://www.rechenzentrum.bz/, markiert das Netzwerk als aktiv und unter ARIN zugewiesen, listet 10 IPv4-Präfixe und ein IPv6-Präfix auf und zeigt 67.154.188.0/22 mit einer Rechenzentrum.BZ, LLC-Beschreibung. ARIN RDAP unterhttps://rdap.arin.net/registry/autnum/40715gibt die Registeransicht: AS40715, Name COLOGIX-COL, Registrierungsdatum 2008-03-03, letzte Änderung 2022-08-18. Diese Seiten machen AS40715 nicht zum Gegenstand des Artikels. Sie zeigen, dass Routing-Aufzeichnungen den Übergang von Rechenzentrum.BZ zu Cologix bewahren und dass der alte Name in Netzwerksressourcenspuren sichtbar bleibt.

Die gleiche Einschränkung gilt für RADB-Stil-Routenregistereinträge. Sie sind betriebliche Belege, keine Unternehmenserzählung. Sie können zeigen, wer Routing-Objekte pflegt, welche Namen noch in Routenbeschreibungen erscheinen und wie Legacy-Vermögenswerte in ein größeres Netzwerk eingegliedert werden. Sie sagen einem Käufer nichts über Kundendienstqualität, Betriebszeitgeschichte, Preise oder Vertragsbedingungen. Für diesen Artikel ist ihre Rolle enger: Sie bestätigen, dass die Präsenz von Rechenzentrum.BZ über einen Gebäudenamen hinausging und sich auf Netzwerkverwaltung und Interconnection-Aufzeichnungen erstreckte.

PeeringDB hebt auch die reputationsbezogene Unsicherheit um die eigenständige Identität von Rechenzentrum.BZ hervor. Der Organisationseintrag existiert, die Einrichtungseinträge sind kürzlich aktualisiert, und die Adressspur ist konkret. Aber die aktuelle Website ist geparkt, die öffentliche Marke ist nicht mehr so aktiv, wie ein Retail-Colocation-Käufer erwarten würde, und die eigenen aktuellen Seiten von Cologix sind die nützlichere Quelle für Betriebsdetails. Die Beweise unterstützen daher eine Legacy-Unternehmensthese: Rechenzentrum.BZ baute den Kontrollpunkt; Cologix kommerzialisiert und erweitert ihn jetzt.

Columbus-Glasfaser machte lokale Colocation zu mehr als lokalem Speicher

Die These von Rechenzentrum.BZ hängt davon ab, dass Columbus mehr ist als ein billigerer Ort, um Racks zu platzieren. Die Website von Ohio IX unterhttps://ohioix.net/beschreibt Columbus als strategischen Standort für Hochkapazitätsinfrastruktur und sagt, dass Ohio IX Dienstanbietern, Content-Netzwerken und Unternehmen hilft, Internetverkehr auszutauschen, Kosten zu senken, die Leistung zu verbessern und lokalen Verkehr näher an lokalen Benutzern zu halten. Sie listet auch das Cologix-Rechenzentrum unter den Präsenzpunkten in Zentral-Ohio. Die Sprache ist werblich, aber der Mechanismus ist real: lokaler Austausch und regionale Carrier-Dichte können Rückgriffsabhängigkeit verringern und Routing-Optionen verbessern.

Die aktuelle Columbus-Seite von Cologix unterhttps://cologix.com/data-centers/columbus/macht das gleiche Argument auf Plattformebene. Sie vermarktet die Columbus-Rechenzentren als die am besten vernetzten Einrichtungen in Ohio, sagt, dass Kunden einen AWS-Direct-Connect-Knoten in Columbus nutzen können, und listet über 45 Netzwerkanbieter, über 35 Cloud-Onramps und eine Betriebszeit-SLA von 99,999 Prozent. Die genauen Zahlen sind aktuelle Behauptungen von Cologix, nicht die ursprünglichen Behauptungen von Rechenzentrum.BZ, aber sie zeigen, was aus der erworbenen Basis wurde. Die alte lokale Kontrollebene ist in ein breiteres Interconnection-Produkt aufgenommen worden.

COL3 vertieft den Vergleich. Die COL3-Seite von Cologix unterhttps://cologix.com/data-centers/columbus/col3/beschreibt ein Tier-III-zertifiziertes errichtetes Facility, ein 160.000 Quadratfuß großes, über 18 MW starkes Rechenzentrum, das direkt mit COL1 und COL2 verbunden ist, mit über 45 einzigartigen Netzwerken im Meet-Me-Raum, über 16 Glasfasereingängen, Columbus-FiberNet-Konnektivität, verfügbarer Metro-Dark-Fiber und Glasfaserzuführungen, die alle 88 Bezirke von Ohio erreichen. COL4 unterhttps://cologix.com/data-centers/columbus/col4/wird als ein 256.000 Quadratfuß großes Scalelogix-Rechenzentrum mit bis zu 33 MW und über 50 einzigartigen Netzwerken beschrieben. COL5 unterhttps://cologix.com/data-centers/columbus/col5/soll im 3. Quartal 2026 betriebsbereit sein, mit 60.000 Quadratfuß, 25 MW nutzbarer Stromversorgung, direktem Zugang zu über 50 Netzwerken, Cloud-Anbietern, AWS Direct Connect, Google Cloud Platform und Ohio IX. COL7 unterhttps://cologix.com/data-centers/columbus/col7/befindet sich auf dem Johnstown-Campus mit 36 MW Standortkapazität und direktem Glasfaserzugang zu über 50 Netzwerken.

Diese späteren Einrichtungen können die kleinere ursprüngliche Geschichte verdecken. Rechenzentrum.BZ begann nicht als COL4 oder COL7. Seine Bedeutung lag darin, dass es Cologix eine vernetzte Columbus-Basis gab. Die Übernahme von 2014 fügte nicht nur Quadratmeter hinzu; sie fügte eine Marktposition in einer Region hinzu, in der Unternehmen Alternativen zu Chicago und New York wollten, in der die Logik der Notfallwiederherstellung die Binnenlage begünstigte und in der regionale Glasfaser lokale und nationale Routen unterstützen konnte.

Deshalb konzentrierte sich die ursprüngliche Übernahmesprache auf Meet-Me-Räume, OHIO-IX, Dark Fiber, Kunden und Land.

Das Ergebnis ist eine zweistufige Lesart von Columbus. Für Hyperscaler und große Cloud-Käufer konkurriert Columbus jetzt als Strom- und Landmarkt mit wachsenden Rechenzentrumscampussen. Für kleinere Managed-Service- und Unternehmenskäufer konkurriert Columbus immer noch als lokaler Interconnection- und Supportmarkt. Der ursprüngliche Wert von Rechenzentrum.BZ saß in der zweiten Stufe. Die aktuelle Plattform von Cologix versucht, beide zu erfassen.

Rack-Ökonomie begünstigt Käufer, die ihre eigene Arbeitslast kennen

Der Managed-Service-Provider im Eröffnungsszenario muss eine praktische Frage beantworten: welche Workloads gehören in ein lokales Rack? Die Antwort ist nicht „alles“. Kommerzielle Webanwendungen, bursty Rechnen, global verteilte Dienste und Software, die mit verwalteten Cloud-Diensten wieder aufgebaut werden kann, gehören oft in die öffentliche Cloud. Aber Workloads mit stabiler Nachfrage, teurem Ausgang, spezialisierter Hardware, compliance-sensiblen physischen Kontrollen, vorhersagbarem Speicherwachstum oder Legacy-Lizenzierung können starke Colocation-Kandidaten sein.

Das historische Angebot von Rechenzentrum.BZ passte zu dieser Mischung. Es beschrieb Hochdichte-Colocation, virtuelle Rechenzentren, Speicher, Server, Netzwerksysteme, bedarfsgesteuerte Infrastruktur, private Käfige, kundenspezifische Schränke und Notfallwiederherstellungsunterstützung. Das Unternehmen verkaufte eine Brücke zwischen kundeneigener Infrastruktur und providerverwalteter Infrastruktur. Diese Brücke kann für Kunden attraktiv sein, die einen bekannten Ort für Hardware wollen, aber das Gebäude nicht betreiben möchten.

Der Kostenvergleich ist am einfachsten in Strom- und Netzwerkerhöhungen zu sehen. Ein einzelner 1U-Server zu einem niedrigen lokalen Preis kann billiger sein als eine Cloud-Instanz, wenn die Arbeitslast stabil ist, die Bandbreite vorhersagbar und der Kunde die Hardware bereits besitzt. Ein volles Rack kann billiger sein als eine Cloud-Migration, wenn die Anwendungen des Kunden nicht modernisiert werden und die Hauptanforderung Betriebszeit außerhalb des Büros ist. Aber der Vergleich kippt, wenn Geräteerneuerung, Ersatzteile, Sicherheitsbetrieb, Backup-Architektur, Lizenzierung und Arbeitskräfte einbezogen werden.

Colocation ist wirtschaftlich, wenn der Käufer das vollständige Betriebsmodell versteht. Es wird teuer, wenn der Käufer es nur als billigen Platz behandelt.

Die Stärke von Rechenzentrum.BZ war, dass es Sicherheit als Dienstleistung verkaufen konnte. Ein Käufer musste keinen Serverraum bauen, keine redundanten USV-Systeme kaufen, mehrere Carrier aushandeln oder die Einrichtung rund um die Uhr besetzen. Er konnte Geräte in einer für den Zweck gebauten Einrichtung platzieren und Cross-Connects, Remote-Hands und lokalen Support nutzen. Je mehr der Käufer spezifische physische Kontrolle schätzte, desto attraktiver wurde das Modell. Je weniger der Käufer sich um physische Kontrolle kümmerte, desto mehr konkurrierte die öffentliche Cloud.

Der Umsatzmix erklärt auch, warum der lokale Support-Ruf wichtig war. Eine Einrichtung mit äquivalenter Leistung und Glasfaser kann Geschäft verlieren, wenn Kunden Remote-Hands, Zugangsverfahren, Ticketantwort oder Eskalationsqualität nicht vertrauen. Die Übernahmeberichterstattung von 2014 betonte wiederholt den hochwertigen lokalen Support. Dieser Support war nicht sentimental. Es war eine monetarisierbare Schicht. Wenn der Server eines Kunden um 2 Uhr morgens ausfällt, ist der Unterschied zwischen einem Ingenieur im Gebäude und einer entfernten Support-Warteschlange Teil des Produkts.

Nicht-offizielle Marktsignale unterstützen diese Lesart, ohne Servicequalität zu beweisen. Eine LowEndTalk-Diskussion von 2014 unterhttps://lowendtalk.com/discussion/30169/need-stable-data-center-for-solocation-in-uszeigt Käufer, die US-Colocation-Optionen für benutzerdefinierte Netzwerkkonfiguration, BGP-Sitzungen, redundante Internetkonnektivität und durchdachte Rechenzentrumsmitarbeiter vergleichen; ein Teilnehmer schlug Cologix in Columbus vor, und ein anderer bezog sich auf Rechenzentrum.BZ als jetzt Cologix. Das ist nur Forum-Geschwätz, kein verifizierter Kundennachweis. Sein Wert liegt darin, dass es das Kaufvokabular des Segments zeigt: benutzerdefiniertes Routing, Redundanz, lokaler Support und praktische Einrichtungsauswahl.

Die Kostenbasis waren Strom, Kühlung, Personal, Sicherheit und Reinvestition

Das attraktive Umsatzmodell kommt mit einer hohen Kostenbasis. Rechenzentren verbrauchen Kapital, bevor sie Reputation produzieren. Strominfrastruktur, Generatoren, USV-Anlagen, Schaltanlagen, Kühlsysteme, Sicherheitssysteme, Brandschutz, Gebäudeinstandhaltung, Versicherung, Compliance-Audits, Remote-Hands-Arbeitskraft und Netzwerkbetrieb müssen alle finanziert werden, bevor der Kunde eine einfache monatliche Rechnung sieht.

Die öffentlichen Materialien von Rechenzentrum.BZ betonten 30 MW nutzbare Stromversorgung, mehrere Umspannwerkspeisungen, Backup-Dieselgeneratoren und 24-Stunden-Support vor Ort. Die aktuellen COL1- und COL2-Seiten von Cologix betonen weiterhin 30 MW nutzbare Stromversorgung vor Ort, redundante Konfigurationen, mehrere Netzspeisungen, Treibstoffkapazität vor Ort, Rund-um-die-Uhr-Überwachung, biometrischen Zugang und lokale Ingenieure. Diese Merkmale sind wertvoll, weil sie teuer sind. Ein Käufer zahlt für das Recht, diese Komplexität nicht zu besitzen.

Strom ist jetzt der größte Swing-Faktor im Columbus-Markt. Die COL4-Ankündigung von Cologix von 2024 unterhttps://cologix.com/news/cologix-first-colocation-provider-to-complete-ai-ready-data-center-columbus/sagte, ihr Columbus-Portfolio umfasse damals vier Rechenzentren, 500.000 Quadratfuß und 80 MW, alle durch einen diversifizierten Glasfaserring verbunden. Es beschrieb auch über 50 einzigartige Netzwerk- und Cloud-Dienstanbieter, AWS Direct Connect, Google Cloud Interconnect und Ohio IX. Ihre Grundstückserwerbsankündigung von 2024 unterhttps://cologix.com/news/cologix-expands-central-ohio-footprint-with-land-acquisition-for-new-ai-ready-800mw-data-center-campus/sagte, Cologix habe etwa 154 Morgen in Johnstown für einen Campus erworben, der bei voller Bebauung 800 MW auf 2,0 Millionen Quadratfuß erreichen könnte.

Diese Zahlen liegen weit jenseits der Ära von Rechenzentrum.BZ. Sie zeigen, wie sich die Kostenbasis der Columbus-Colocation verändert hat. Der frühe Vorteil war regionale Kontrolle im Unternehmensmaßstab. Der neue Vorteil ist Hochdichtekapazität in einem strombegrenzten und politisch sichtbaren Markt. Ein kleinerer Käufer kümmert sich immer noch um Racks, Remote-Hands und Cross-Connects. Aber der Einrichtungsbetreiber konkurriert jetzt um Nutzkapazität, Steueranreize, Bauarbeitskräfte und langfristige Stromverpflichtungen neben Hyperscale-Nachfrage.

Ein Update von AEP Ohio vom Februar 2026 unterhttps://www.aepohio.com/company/news/view?releaseID=10753zeigt das Ausmaß dieses Drucks. AEP sagte, Rechenzentren oder Entwickler hätten verbindliche Verträge für 5.642 MW unter ihrem Rechenzentrumstarif unterzeichnet, zusätzlich zu 12.219 MW Rechenzentrumsverträgen, die vor dem Tarif unterzeichnet wurden, insgesamt 17.861 MW an vertraglich vereinbarten Projekten, die bis 2035 geplant sind. Es sagte auch, frühere Anfragen hätten 30.000 MW vor der Tariffilterung überschritten. Diese Zahlen sind nicht spezifisch für Rechenzentrum.BZ, aber sie verändern das Betriebsumfeld von Columbus. Strom ist nicht mehr nur ein Inputfaktor. Es ist ein entscheidender Vermögenswert.

Das Office of the Ohio Consumers' Counsel fügt die öffentliche Rechnungsseite derselben Geschichte unterhttps://www.occ.ohio.gov/factsheet/quick-facts-data-centers-ohiohinzu. Es sagt, Ohio habe mehr als 200 Rechenzentren, die meisten in Zentral-Ohio; dass Rechenzentrumswachstum Übertragungs- und Umspannwerks-Upgrades erfordern kann; und dass der Rechenzentrumstarif von AEP Ohio von neuen großen Rechenzentren verlangt, mindestens 85 Prozent der vertraglichen Kapazität für bis zu 12 Jahre zu bezahlen, auch wenn sie weniger verbrauchen. Für einen Legacy-Scherers-Court-Käufer bedeutet das nicht, dass ein Schrankvertrag plötzlich zu einer Hyperscale-Netzverhandlung wird. Es bedeutet, dass der Preis der lokalen Einrichtung von einem Strommarkt beeinflusst wird, in dem ungenutzte Kapazität, langfristige Verpflichtung und Infrastrukturrückgewinnung jetzt politische Themen sind.

Die monatliche Stromaktualisierung der US-Energieinformationsbehörde unterhttps://www.eia.gov/electricity/monthly/update/end-use.phpfügt Makrokontext hinzu: Die durchschnittlichen Einzelhandelsstromerlöse pro Kilowattstunde stiegen im Jahr 2026 im Jahresvergleich. Für einen Rechenzentrumsbetreiber können selbst kleine Änderungen der Stromkosten, Kapazitätsgebühren oder Mindestlastverpflichtungen die Preisgestaltung und Marge materiell beeinflussen. Für einen Kunden bedeutet das, dass das alte lokale Colocation-Angebot weniger vorhersagbar werden kann, wenn Netz- und Kapazitätsregeln sich ändern.

Die Lieferantenabhängigkeit saß im Glasfaserraum und im Stromhof

Die Lieferantenabhängigkeit von Rechenzentrum.BZ war nicht dieselbe wie die Cloud-Anbieterabhängigkeit eines Softwareunternehmens. Es war abhängig von Versorgungsunternehmen, Treibstofflieferanten, Generator- und USV-Wartung, Kühlungsunternehmern, Carriern, Glasfaseranbietern, Geräteanbietern, Prüfern, Sicherheitssystemen und qualifizierten Technikern. Der öffentliche Wert der Einrichtung lag darin, Carrier-Auswahl zu bieten, aber die Carrier-Auswahl selbst erforderte kommerzielle und physische Beziehungen. Der Meet-Me-Raum war nur ein Marktplatz, weil Carrier und Netzwerke einen Grund hatten, dort zu sein.

Der Präsenzpunkt von Hurricane Electric im Jahr 2012 zeigt, wie eine Lieferantenbeziehung auch zu einem Verkaufsvorteil werden konnte. Wenn ein globales Backbone Ausrüstung in eine Einrichtung stellt, erhalten bestehende Kunden eine weitere Routenoption, und externe Kunden erhalten einen weiteren Grund, die Einrichtung in Betracht zu ziehen. Die Ankündigung unterhttps://www.he.net/releases/2012-10-03.htmlsagte, Rechenzentrum.BZ-Kunden könnten sich direkt über einen Cross-Connect verbinden, während nicht-colozierte Unternehmen über Transportanbieter, die in der Einrichtung verfügbar sind, verbinden könnten. Das ist das Interconnection-Schwungrad in klarer Sprache: Mehr Carrier ziehen mehr Kunden an; mehr Kunden ziehen mehr Carrier an.

Die Cologix-Ära verstärkte dieses Schwungrad. Aktuelle Seiten für COL1, COL3, COL4, COL5 und COL7 betonen alle Meet-Me-Räume, Glasfasereingänge, Netzwerkneutralität, Cloud-Onramps und Ohio IX. Aber die Lieferantenabhängigkeit bleibt. Wenn eine Einrichtung Carrier-Dichte, Remote-Hands-Qualität, Stromverfügbarkeit oder Netzvertrauen verliert, schwächt sich ihr Kontrollschichtwert. Ein Käufer coloziert nicht, weil Beton existiert. Er coloziert, weil die Einrichtung zuverlässigen Zugang zu Netzwerken, Menschen und Strom bietet.

Die vorgelagerte Abhängigkeit ist auch in den Routing-Nachweisen sichtbar. AS40715 erscheint jetzt als Cologix in BGP-Tools, mit Cologix als beobachtetem Peer/Upstream auf öffentlichen BGP-Seiten. Das ist nach der Übernahme zu erwarten. Es deutet darauf hin, dass das Legacy-Netzwerk nicht mehr ein unabhängiges strategisches Zentrum in der gleichen Weise ist, wie die alte Rechenzentrum.BZ-Marke sich möglicherweise präsentiert hat. Für Kunden kann dies positiv sein: Ein größeres Mutterunternehmen kann Kapital, breitere Netzwerkreichweite, Cloud-Konnektivität und betriebliche Reife bringen.

Es kann auch das alte lokale Providergefühl verringern, wenn der Service standardisierter wird.

Die Lieferantenrisikolektion ist, dass lokale Kontrolle nicht Unabhängigkeit von großen Systemen bedeutet. Es ist ein anderes Bündel von Abhängigkeiten. Anstatt hauptsächlich von einer Hyperscale-Region und ihren Serviceabstraktionen abhängig zu sein, ist der Kunde abhängig von einer lokalen Einrichtung, Versorgungskapazität, bestimmten Carriern, Remote-Hands-Qualität, Cross-Connect-Bereitstellung und dem Reinvestitionszyklus des Eigentümers. Der Erfolg von Rechenzentrum.BZ kam daher, dass es dieses Bündel für Käufer in Zentral-Ohio attraktiv machte.

Kunden kauften Nähe und Beweis

Die genannte Kundenliste von Rechenzentrum.BZ ist nicht vollständig öffentlich, aber die verfügbaren Quellen weisen auf das Kundenprofil hin. Die eigenen Pressemitteilungen des Unternehmens bezogen sich auf Telekommunikationscarrier, Regierungsstellen, Gesundheits- und Bildungssysteme, Technologiedienstleister und Fortune-1000-Unternehmen. Die LinkedIn-Unternehmensseite unterhttps://www.linkedin.com/company/rechenzentrum.bzbeschreibt unternehmensgerechte Rechenzentrums- und Telekommunikationslösungen, Hochdichte-Colocation, Virtualisierungs- und Cloud-Ressourcen, Metro-Dark-Fiber, virtuelle Rechenzentren und Speicherbereichsnetzwerke, Notfallwiederherstellung und einen Hot-Site mit 150 Sitzplätzen vor Ort. Die Seite sagt auch, das Unternehmen wurde 2007 gegründet und hatte 11-50 Mitarbeiter. Diese Behauptungen passen zur 7x24-Fallstudienübersicht, die Regierungsstellen, Bildungseinrichtungen, Gesundheitssysteme und Fortune-1000-Unternehmen unter den Kundenkategorien auflistete.

Diese Behauptungen sind selbst präsentiert, daher sollten sie entsprechend gewichtet werden. Dennoch passen sie zu den Übernahmebeweisen. Eine Einrichtung mit mehr als 100 Kunden, Dark-Fiber-Vermögenswerten, Meet-Me-Räumen und regionalen Netzwerkoptionen würde logischerweise eine Mischung aus Carriern, Managed-Service-Providern, Institutionen und Mid-Market-Unternehmen bedienen. Sie wäre auch für Regierungs-, Gesundheits- und Bildungskunden sinnvoll, die lokale Kontrolle, Audit-Unterstützung und Kontinuitätsplanung benötigten.

Eine öffentliche Finanzberichterstattungsspur gibt ein konkretes Beispiel für die Servicekategorie. Ein Bericht des Ohio Auditor für das Electronic Classroom of Tomorrow, verfügbar unterhttps://ohioauditor.gov/auditsearch/Reports/2013/Electronic_Classroom_of_Tomorrow_12-Franklin.pdf, enthält Rechenzentrum.BZ in Operating-Lease-Notizen für Serverausrüstungsplatz und Eigentum/Ausrüstung/Sicherheit von Serverausrüstung. Das begründet keine Servicequalität oder eine aktuelle Beziehung. Es zeigt, dass das Geschäft von Rechenzentrum.Bz reale institutionelle Server-Speicher-Vereinbarungen beinhaltete, nicht nur abstrakte Hosting-Behauptungen.

Für Kunden war der praktische Wert der Beweis. Ein lokaler Provider konnte die Einrichtung besichtigen, Mitarbeiter treffen, Käfige inspizieren, Remote-Hands-Reaktionsfähigkeit testen, Carrier-Routen kartieren und physischen Zugang aushandeln. Eine öffentliche Cloud-Region bietet diese Art von Beweis nicht. Sie bietet andere Beweise: globale Skalierung, Servicebreite, Zertifizierungen, APIs und standardisierte Abläufe. Viele Mid-Market-Kunden benötigen beides. Rechenzentrum.BZ war für den Teil positioniert, der noch eine Einrichtung brauchte.

Die Kundenabhängigkeit verlief in beide Richtungen. Rechenzentrum.BZ war abhängig von Kunden, die für Qualität bezahlten, anstatt den niedrigsten Hosting-Preis zu jagen. Die Kunden waren abhängig von einer Einrichtung, die kapitalisiert bleiben, Zertifizierungen aufrechterhalten, Carrier halten und Support bewahren konnte. Dieses Gleichgewicht hilft zu erklären, warum die Übernahme rational war. Kunden erhielten Zugang zur breiteren Plattform von Cologix, während sie den lokalen Vermögenswert behielten. Cologix gewann einen klebrigen Kundenstamm und eine Columbus-Interconnection-Basis.

Der Wettbewerb verwandelte ein lokales Angebot in einen Plattformwettstreit

Der Columbus-Rechenzentrumsmarkt hat sich seit der Übernahme von Rechenzentrum.BZ dramatisch verändert. Cologix ist nicht mehr die einzige sichtbare Geschichte. Die eigene Expansion von Cologix schuf eine größere interne Plattform. Die Columbus-Rechenzentrumsseite von Expedient unterhttps://expedient.com/data-centers/columbus/vermarktet drei Einrichtungen, 13,4 MW kritische IT-Last, 152.800 Quadratfuß Gesamtgröße und 59.600 Quadratfuß Doppelboden. Die Columbus-Seite von CenterSquare unterhttps://www.csquare.com/data-centers/columbusvermarktet moderne Colocation, Stromverfügbarkeit, 100-prozentige Betriebszeit-SLA-Sprache und maßgeschneiderte Optionen. Die Ohio-Rechenzentrumsseite von Iron Mountain unterhttps://www.ironmountain.com/data-centers/locations/ohio-data-centervermarktet eine Ohio-Einrichtung in Miamisburg, die Cincinnati, Columbus und Dayton mit 44.000 Quadratfuß und 1,4 MW Strom versorgt. Google listet Rechenzentrumsgemeinden in Zentral-Ohio unterhttps://datacenters.google/locations/ohio, darunter New Albany, Lancaster und Columbus.

Die Benchmark-Spanne ist der Punkt. Cologix COL1/COL2 verkauft eine Carrier-dichte Campus-Geschichte am Scherers Court. Expedient verkauft eine Columbus-verwaltete Infrastruktur- und Cloud-Services-Präsenz mit veröffentlichter Größe und IT-Last-Zahlen. CenterSquare verkauft Colocation und maßgeschneiderte Flexibilität. Iron Mountain verkauft eine südwest-ohioische Einrichtung mit Unternehmenskontinuitätssprache. Google jagt nicht Käufer von Ein-Rack-Managed-Services; es verändert den regionalen Strom-, Arbeits-, Land- und Talentmarkt um sie herum.

Die alte Nische von Rechenzentrum.BZ war wertvoll, weil sie unter der Hyperscale-Beschaffung und über dem Billig-Server-Hosting lag. Diese Nische überlebt nur, wenn die Scherers-Court-Plattform genug lokale Intimität bewahren kann, während Cologix den Markt skaliert.

Diese Wettbewerber zielen nicht alle auf denselben Käufer. Ein Hyperscaler, der eigene Campusse baut, verkauft nicht dasselbe Produkt wie ein lokaler 1U-Colocation-Anbieter. Aber sie prägen denselben regionalen Arbeitsmarkt, Strommarkt, Landmarkt und die Wahrnehmung von Zentral-Ohio als digitales Infrastrukturgebiet. Rechenzentrum.BZ konkurrierte einst durch Lokalität, Carrier-Neutralität und hohen Support. Cologix konkurriert jetzt durch die Paarung dieser lokalen Basis mit einer nordamerikanischen Plattform und wachsender Kapazität.

Die aktuelle Cologix-Plattform verleiht den früheren Rechenzentrum.BZ-Vermögenswerten mehr Wert, macht es aber auch schwieriger, das alte Unternehmen als eigenständige Einheit zu bewerten. Ein Käufer fragt nicht mehr: „Soll ich bei Rechenzentrum.BZ kaufen?“ Er fragt: „Bietet die Cologix-Columbus-Plattform, die teilweise in der alten Rechenzentrum.BZ-Präsenz verwurzelt ist, bessere Wirtschaftlichkeit und Kontrolle als Alternativen?“ Das ist eine andere kommerzielle Frage.

Wettbewerbssignale verändern auch den Preisdruck. Low-End-Lokalanbieter können einfache Rack-Preise bewerben. Größere Plattformen können Netzwerkdichte, Compliance, Cloud-Onramps, Support und Stromskalierbarkeit betonen. Ein Kunde mit einem Server kann mit CeraNet-artigen Preisen vergleichen. Ein Kunde mit mehreren Schränken, Compliance-Anforderungen und Cloud-Interconnect-Bedarf kann Cologix mit Expedient, CenterSquare oder einer direkten Cloud-Strategie vergleichen. Ein Kunde mit Megawatt-Bedarf befindet sich in einem völlig anderen Markt.

Der historische Sweet Spot von Rechenzentrum.BZ lag zwischen Billig-Hosting und Hyperscale-Beschaffung. Diese Mitte ist nicht verschwunden. Sie ist umkämpfter geworden. Der Gewinner ist der Anbieter, der die hybride Entscheidung einfach machen kann: lokale Hardware, wo es sinnvoll ist, Cloud-Konnektivität, wo sie nützlich ist, Support, wenn etwas kaputt geht, und Preise, die den Kunden nicht überraschen, nachdem Strom und Bandbreite hinzugefügt wurden.

Marktsignale deuten auf anhaltende Relevanz und echte Unsicherheit hin

Die Marktsignale rund um Rechenzentrum.BZ sind gemischt, wie es bei übernommenen Infrastrukturunternehmen üblich ist. Die positiven Signale sind stark. Cologix kaufte das Geschäft. Cologix schrieb öffentlich mehr als 100 Kunden, Dark Fiber, Land, Gebäude und laufendes EBITDA der Transaktion zu. PeeringDB enthält immer noch Organisations- und Einrichtungsaufzeichnungen. Die aktuellen Seiten von Cologix ordnen die Scherers-Court-Standorte in die Columbus-Plattform ein. Ohio IX listet Cologix unter den Präsenzpunkten in Zentral-Ohio auf. BGP-Aufzeichnungen zeigen immer noch die alte Website und Legacy-Rechenzentrum.BZ-Benennungsspuren.

Die unsicheren Signale sind auch real. Die Rechenzentrum.BZ-Domain ist geparkt. Die öffentliche Website der Marke erklärt keine Dienstleistungen mehr. PeeringDB-Aufzeichnungen können Legacy-Label anstelle aktueller kommerzieller Marken bewahren. Einige öffentliche Wirtschaftsverzeichnisse deuten darauf hin, dass die ursprüngliche Ohio LLC möglicherweise nicht mehr aktiv ist, obwohl diese inoffiziellen Seiten kein Ersatz für eine direkte Überprüfung der staatlichen Aufzeichnungen sind. Die eigenständige LinkedIn-Seite von Rechenzentrum.BZ bleibt sichtbar, liest sich aber eher wie ein historisches Firmenprofil als ein aktiver Verkaufskanal.

Für ein Forschungsurteil zerstört die Unsicherheit die These nicht. Sie verdeutlicht sie. Rechenzentrum.BZ wird nicht als aktueller unabhängiger Betreiber mit einer frischen Website und einer aktiven Verkaufsbewegung bewertet. Es wird als ein Verzeichnisunternehmen bewertet, dessen öffentliche Beweise es mit einem Columbus-Colocation-Vermögenswert, einer Netzwerk-/Interconnection-Präsenz und einer Übernahme im Jahr 2014 verbinden, die half, die Columbus-Plattform von Cologix aufzubauen. Die Relevanz der Entität ist daher historisch-operativ und nicht eigenständig-retail.

Das Marktgeschwätz ist damit konsistent. LowEndTalk-Referenzen von 2014 behandeln Rechenzentrum.BZ als „jetzt Cologix“ und setzen Cologix Columbus in die Menge der US-Colocation-Optionen für Käufer, die BGP, redundante Konnektivität und durchdachten Facility-Support benötigen. Ein WebHostingTalk-Thread unterhttps://www.webhostingtalk.com/showthread.php?t=1469793enthält ebenfalls eine Markterinnerungsreferenz an Rechenzentrum.bz, das Teil von Cologix wurde, während Käufer Midwest-Colocation-Optionen diskutierten. Das sind keine Beweise für aktuelle Servicequalität. Sie sind nützlich, weil sie zeigen, wie technisch versierte Käufer sich an den Übergang erinnerten: Die alte lokale Einrichtung wurde Teil eines größeren Colocation-Anbieters, während sie ihre Columbus-Relevanz behielt.

Das größere Reputationsrisiko ist nicht, dass Rechenzentrum.BZ unwichtig war. Es ist, dass der alte Name Leser irreführen kann, wenn er als aktuelle unabhängige Marke behandelt wird. Jedes öffentliche Profil sollte zwischen dem Legacy-Unternehmen, den erworbenen Einrichtungsnachweisen und der aktuellen Betriebsplattform von Cologix unterscheiden. Diese Unterscheidung schützt vor zwei Fehlern: Überbetonung der gegenwärtigen Unabhängigkeit von Rechenzentrum.BZ und Unterbetonung der Rolle, die seine Vermögenswerte in der Columbus-Colocation gespielt haben.

Regulierung und Geopolitik bepreisen jetzt dieselbe Einrichtung anders

Das regulatorische und geopolitische Risiko rund um eine Columbus-Colocation-Einrichtung war früher relativ lokal: Bebauungspläne, Versorgungszuverlässigkeit, Dieselkraftstoff, Brandschutzvorschriften, Compliance-Audits, Kundendatenregeln und Carrier-Verfügbarkeit. Diese Risiken sind immer noch wichtig. Aber der Aufstieg großer KI- und Cloud-Campusse hat Zentral-Ohio in einen breiteren Kampf über Strom, Steueranreize, Landnutzung und öffentliche Kostenverteilung gezogen.

Der Ohio Revised Code Abschnitt 122.175 unterhttps://codes.ohio.gov/ohio-revised-code/section-122.175bietet die gesetzliche Grundlage für die Steuerbefreiung für Computer-Rechenzentrumsausrüstung in Ohio. Diese Art von Politik half, Ohio für Rechenzentrumsinvestitionen attraktiv zu machen. Aber bis 2026 hatte sich die Politik verschoben. Die Seite des Gouverneurs von Ohio unterhttps://governor.ohio.gov/media/news-and-media/governor-dewine-announces-pause-of-data-center-tax-exemptionkündigte eine Pause bei der Prüfung neuer Anträge auf Steuerbefreiung für Rechenzentren an, während die Gesetzgeber das Wachstum des Sektors überprüften. Die Berichterstattung von Signal Cleveland unterhttps://signalcleveland.org/ohio-approves-last-data-center-exemption-before-moratorium/sagte, die Ohio Tax Credit Authority habe Steuerbefreiungen für zwei Projekte genehmigt, darunter Cologix, etwa zum Zeitpunkt der Pause.

Für das ursprüngliche Kundensegment von Rechenzentrum.BZ mag dieser politische Kampf fern erscheinen. Ein kleiner Managed-Service-Provider fragt nicht nach 800 MW. Aber der indirekte Effekt ist bedeutsam. Wenn sich die Strom-Interconnection-Warteschlangen verschärfen, wenn Kapazitätsgebühren steigen, wenn die steuerliche Behandlung sich ändert oder wenn lokale Gemeinden sich neuen Projekten widersetzen, können sich die Kosten und die Verfügbarkeit von Colocation für alle ändern.

Ein Kunde, der einen Schrank mietet, verhandelt möglicherweise nicht mit dem Versorgungsunternehmen, aber die Stromökonomie der Einrichtung fließt in die Preisgestaltung und Expansionsoptionen ein.

Der geopolitische Winkel ist hauptsächlich inländisch. Columbus liegt innerhalb eines US-Infrastrukturwettbewerbs, der von Cloud-Regionen, Unternehmensdaten-Schwerkraft, KI-Workloads, Steuerpolitik, Netzplanung und regionalem Wettbewerb geprägt ist. Die Johnstown-Campuspläne von Cologix und die Präsenz von Amazon, Google, Microsoft, Meta, Vantage, CyrusOne und anderen in Zentral-Ohio, wie in der Berichterstattung von Rechenzentrum Dynamics unterhttps://www.datacenterdynamics.com/en/news/cologix-buys-land-in-ohio-for-800mw-campus/erwähnt, zeigen, dass die Region von einer Secondary-Market-Story zu einem nationalen Infrastrukturschlachtfeld geworden ist. Das Erbe von Rechenzentrum.BZ ist Teil dieses Bogens: Ein lokaler Colocation-Betreiber half zu demonstrieren, dass Columbus dichte Interconnection unterstützen konnte, bevor der Markt hochskalierte.

Das operative Risiko bleibt konkreter. Ein lokaler Colocation-Kunde muss immer noch fragen, ob die Einrichtung genug Stromreserven hat, ob Remote-Hands reaktionsschnell sind, ob die Glasfaserdiversität real ist, ob Cloud-Onramps sinnvoll bepreist sind, ob Carrier-Verträge flexibel sind, ob Gerätelieferungen und Zugangszeiten den Bedürfnissen des Kunden entsprechen und ob der Support lokal genug für die Risikobereitschaft des Kunden ist. Diese Fragen sind der Ort, an dem das alte Wertversprechen von Rechenzentrum.BZ entweder innerhalb von Cologix weiterlebt oder gegenüber Alternativen an Relevanz verliert.

Was das Urteil ändern würde

Das aktuelle Urteil ist, dass Rechenzentrum.BZ als Columbus-Colocation-Kontrollebene wichtig war, deren Wert durch die Übernahme bestätigt und durch Cologix erweitert wurde. Mehrere Fakten könnten diese Ansicht ändern.

Erstens könnten verifizierte staatliche Unternehmensregister den gegenwärtigen rechtlichen Status der Rechenzentrum.BZ, LLC klären, ob die ursprüngliche Entität noch aktiv, fusioniert, aufgelöst oder anderweitig erhalten ist. Das würde die Einrichtungsgeschichte nicht auslöschen, aber es würde die Unternehmensstatussprache verfeinern. Zweitens könnte eine Bestätigung des aktuellen Betreibers erklären, warum PeeringDB weiterhin Rechenzentrum.BZ, LLC-Aufzeichnungen zeigt und wie diese Aufzeichnungen in das Facility-Management von Cologix eingebettet sind.

Drittens könnten aktuelle Kunden- oder Servicedaten zeigen, ob noch Dienstleistungen unter dem Namen Rechenzentrum.BZ verkauft werden, obwohl die geparkte Website dies unwahrscheinlich macht.

Viertens könnte eine detailliertere Einrichtungsgeschichte die Quadratmeterzahlen aus älteren Pressemitteilungen, Übernahmeberichterstattung, PeeringDB-Adressen und aktuellen Cologix COL1/COL2-Seiten in Einklang bringen. Die öffentliche Aufzeichnung umfasst 32.000 Quadratfuß Doppelboden in Übernahmematerialien, 44.000-Quadratfuß-Beschreibungen auf aktuellen COL1/COL2-Seiten und größere spätere Campus-Zahlen für COL3 und darüber hinaus. Die richtige Antwort könnte sein, dass verschiedene Quellen Doppelboden, Gebäudegröße, Campus oder Einrichtungsphasen unterschiedlich zählen.

Fünftens könnten aktualisierte Routing- und PeeringDB-Beweise zeigen, ob AS40715 und die zugehörigen Einrichtungsaufzeichnungen betrieblich bedeutsam sind oder meist Legacy-Label sind.

Sechstens würden Preise spezifisch für Cologix Columbus die Wirtschaftlichkeit schärfen. Öffentliche lokale Vergleichswerte und AWS-Ausgangsstufen helfen, die Alternativen des Käufers zu rahmen, aber individuelle Unternehmens-Colocation-Preise hängen von Schrankdichte, Stromverpflichtung, Cross-Connects, Bandbreite, Cloud-Konnektivität, Support, Vertragslaufzeit und Bauanforderungen ab. Siebtens würde Kundenfeedback klären, ob der alte Ruf für hochwertigen Support innerhalb der größeren Plattform überlebt hat.

Die Übernahmequellen präsentieren diesen Support als Stärke; aktuelle Kunden würden bestimmen, ob er noch ein Unterscheidungsmerkmal ist.

Schließlich könnten das Strom- und Steuerregime von Ohio die gesamte Columbus-Berechnung verändern. Wenn Rechenzentrumstarifregeln, Steuerbefreiungen, Versorgungskapazität oder Gemeindewiderstand die Kosten materiell erhöhen, könnte der Wert bestehender vernetzter Einrichtungen steigen, weil sie bereits Strom- und Netzposition haben. Alternativ, wenn diese Kosten zu aggressiv durchschlagen, könnten kleinere Käufer öffentliche Cloud oder kostengünstigere sekundäre Einrichtungen wählen. Das ursprüngliche Angebot von Rechenzentrum.BZ war lokale Kontrolle zu einem vernünftigen Preis.

Die Haltbarkeit dieses Angebots hängt jetzt davon ab, ob Cologix lokale Kontrollökonomie bewahren kann, während es in einem Markt operiert, der zunehmend von Megawatt-Nachfrage geprägt ist.

Für den Managed-Service-Provider im Eröffnungsszenario ist die Antwort daher konditional und nicht nostalgisch. Lokale Colocation schlägt eine anonyme Hyperscale-Region, wenn der Kunde physische Kontrolle, vorhersagbare stationäre Wirtschaftlichkeit, Carrier-Auswahl, Remote-Hands und einen Ort braucht, der nah genug ist, um ihn zu verstehen. Eine Hyperscale-Region gewinnt, wenn Servicebreite, Elastizität und Abstraktion wichtiger sind als Nähe. Der Beitrag von Rechenzentrum.BZ zu Columbus war zu beweisen, dass die lokale Option mehr als ein Serverraum sein konnte. Es konnte eine Kontrollebene sein.

Die Aufgabe von Cologix war es, diese Ebene nützlich zu halten, während Columbus zu einem viel größeren und teureren Rechenzentrumsmarkt wird.