摘要

- 文章要点: Trans World Associates 是巴基斯坦廉价数据承诺与海底光缆、授权国际网关、美元计价容量和路由多样性的严酷经济现实相遇之处。其战略价值不在于每个消费者都知道这个名字,而在于许多运营商、企业和数字服务依赖于它所帮助控制的批发层。

- 主要主题: 区域 ISP economics; Currency mismatch in infrastructure; Network-resource evidence; Wholesale access economics

- 背景: market / company research report / Pakistan; Karachi; Islamabad; UAE; Oman; Asia-Europe submarine routes

等待大海,而非另一台路由器

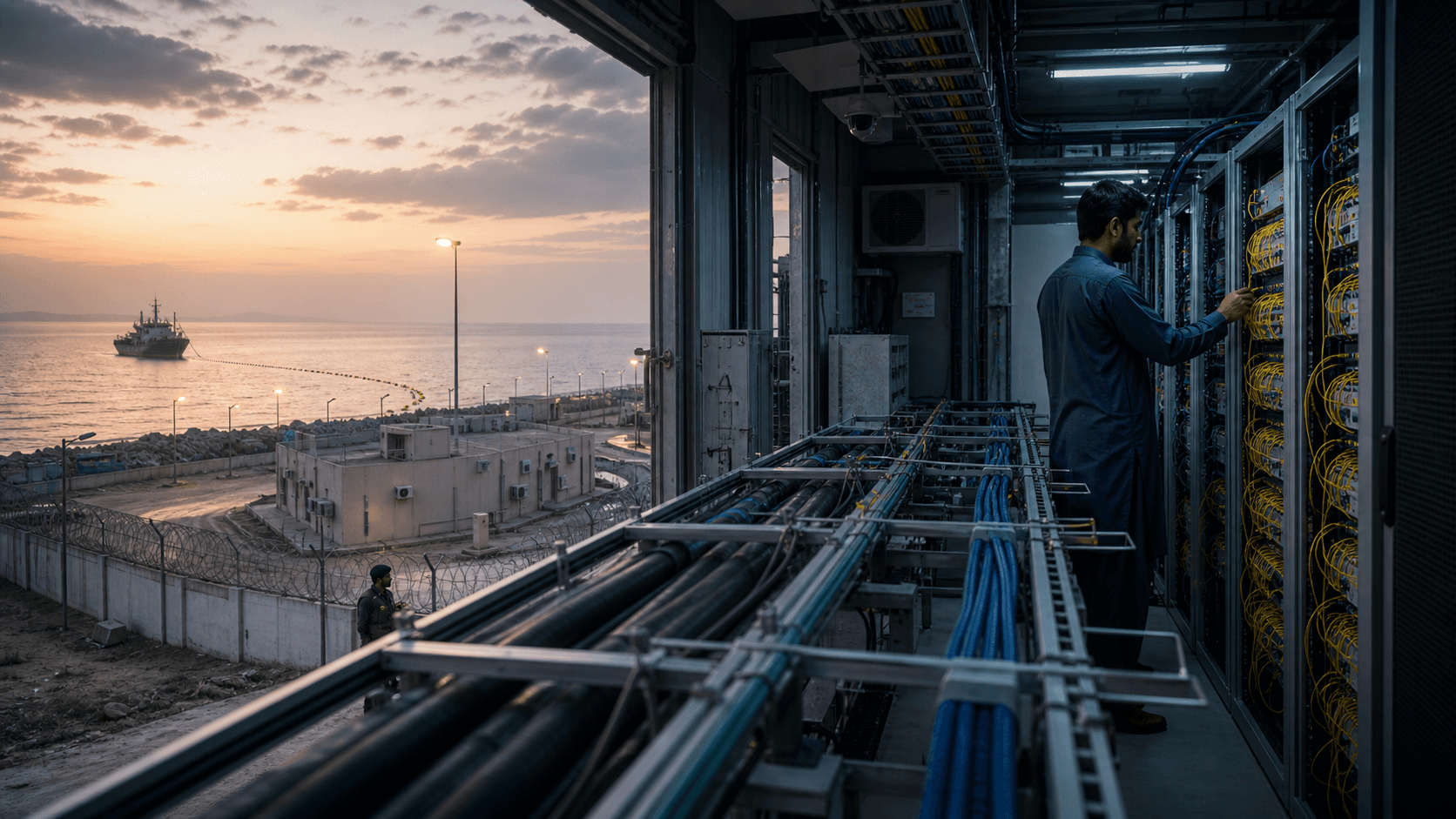

揭示场景并非拉合尔一户等待新 Wi-Fi 路由器的家庭,而是在比赛之夜看着视频流质量恶化的巴基斯坦视频平台、担心支付流量是否依然可用的银行,或是在晚间高峰前决定是否购买更多国际容量的小型 ISP。在这些时刻,用户账单上的零售品牌远不如以下因素重要:通向巴基斯坦境外的路径、承载流量的海缆系统、能出售容量的授权网关,以及能在用户将技术延迟转化为商业愤怒之前,重新路由足够负载的运营商。瓶颈在于海底与登陆站,而非客厅。

这正是 Trans World Associates (Pvt.) Limited(通常以 Transworld 或 TWA 之名进行营销)在经济上引人注目之处。该公司自称巴基斯坦私营部门海底光纤海缆网络提供商,为移动运营商、ISP、企业和中小企业提供高速国际带宽(https://www.tw1.com/)。PACRA 2025 年 8 月的信用报告更为具体:报告指出 TWA 在巴基斯坦注册成立,拥有并运营私营海底光纤海缆系统,拥有并管理巴基斯坦境内的登陆站,并向国家电信运营商、ISP 及企业提供带宽(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。因此其公开身份并非仅仅“互联网提供商”,而是位于国内需求与境外路由之间的国际容量批发商。

第一个确凿数字正是将这一切转化为收费站业务的需求基础。PTA 2024-25 年度报告发布称,巴基斯坦宽带连接突破 1.5 亿,电信覆盖率超过 92%,2025 年数据使用量达 27,727 PB,国际带宽容量为 17.21 Tbps,同时新增四条大容量海底海缆(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。这些数字既描述了全国宽带增长,也勾勒出一个成本问题:数据由习惯廉价移动与固定互联网的用户以巴基斯坦卢比消费,而让数据可用的海缆、光系统、对等端口、境外接入点、维护义务及厂商设备,其定价则与美元联系更紧密的基础设施经济挂钩。

这便是核心机制。当移动运营商、ISP、银行、内容平台和企业网络销售更多服务时,便创造了更多国际容量需求。拥有登陆权、海缆容量、LDI 授权、全球互联及国内回传方案的公司,可在这些需求抵达零售客户之前便向其销售。这并非保证的垄断利润,因为 PTCL、Cybernet、SCO、陆地路由及新海缆均举足轻重,但它是一种议价能力。巴基斯坦零售宽带市场若要增长,必须有足够的国际容量被激活、保护并以本地服务提供商可承受的价格购买,才能在不压垮自身利润的情况下进行转售。

2026 年 7 月的 SEA-ME-WE 5 故障让这一机制变得可见。《黎明报》报道称,PTA 正在监控 SMW5 海缆的中断情况,TWA 正与财团协调,流量正通过替代国际链路进行重路由以尽量减少服务降级(https://www.dawn.com/news/2012491/pta-says-submarine-cable-fault-may-cause-intermittent-internet-disruption)。《商业纪事报》随后报道了 PTA 的声明,称故障已修复,互联网服务已恢复正常运营容量,PTA 在恢复与重路由期间与 TWA 进行了协调(https://www.brecorder.com/news/amp/40428352)。一次中断本身并不能证明一家公司的长期经济状况,但确实显示了实际依赖:当海缆故障迫使国家依赖替代路由时,容量就不再是抽象概念。

对 TWA 而言,机遇在于将这种依赖变现,同时避免成为众矢之的的薄弱环节。当巴基斯坦需要更多路由、更多已激活容量、更安全的企业专线及更直接的全球互联时,该公司价值便会上升;而当海缆故障、美元成本、监管干预、供应商延误或客户集中度将同一位置变成一项国家服务义务时,其风险便会上升。最有利可图的解读是:TWA 是一个容量看门人,而非消费者 ISP 的故事。

身份、所有权与运营界面

对于一家私营基础设施公司而言,其正式身份得到了异常充分的佐证。PACRA 称 TWA 于 1980 年 10 月 1 日在巴基斯坦注册为私人有限公司,注册及总部地址位于伊斯兰堡 G-6 Markaz Retalia Building 24 号(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。同一报告列出 Junaid Iqbal 为首席执行官,Saad Muzaffar Waraich 为总裁,并描述了一个由七名具有电信、财务、银行和工业管理经验的成员组成的董事会。这一点至关重要,因为海底容量并非薄利的软件转售业务,它需要治理、融资、监管管理,以及信任运营商能在漫长资产寿命期内履行合同的交易对手。

所有权同样重要。PACRA 报告称 Orastar Limited 持有 TWA 90% 的股份,剩余 10%由 Dr. Omar Bin Abdul Muniem Al Zawawi 的继承人持有,Orastar 被描述为一家由位于泽西岛的董事管理的英属维尔京群岛(B.V.I.)公司(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。这种离岸及与阿曼关联的所有权历史不应默认视为负面;海底光缆资本涉及跨境出资方本就是常态。但这确实意味着 TWA 的战略身份并非像小型本地 ISP 那样纯粹本土化。它是一家拥有国际资本、国际合作伙伴及国际路由义务的巴基斯坦运营公司。

据 PACRA 称,该公司于 2006 年开始运营,主要业务是建立并运营电信系统,并依据 PTA 许可证提供长途及国际服务(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。PTA 的 LDI 持牌人名单显示 Transworld Associates (Pvt.) Ltd. 持有 LDI 许可证 LDI-20-2023,于 2023 年 12 月 1 日颁发,运营日期为 2024 年 4 月 3 日,运营状态标记为“运营中”(https://www.pta.gov.pk/assets/Licensing/6.pdf)。这条监管线索并非装饰——它是国际语音与数据网关服务背后的许可架构,这也是下游运营商可以直接向 TWA 购买,而非自行拼凑跨境连接的部分原因。

TWA 自身的产品菜单印证了其运营界面的广度。官网首页将业务划分为运营商与批发服务、企业与 ICT 解决方案以及零售业务(https://www.tw1.com/)。I-Connect 页面销售覆盖超过 72 个城市的国内 MPLS 连接,提供二层与三层选项,并附带针对激活、可用性、延迟、丢包、抖动及恢复的企业 SLA(https://www.tw1.com/service/i-connect/)。IPLC 页面销售面向语音、数据、互联网或视频流量的透明通道点对点国际带宽,与全球一级运营商合作,并可通过备用海缆系统进行可选恢复(https://www.tw1.com/service/iplc/)。LDI 语音页面称 TWA 已获 PTA 许可,与巴基斯坦主要移动网络及 PTCL 建有直接互联,在伊斯兰堡、拉合尔、卡拉奇、马赛和阿曼设有接入点(PoP),并运行一个 7×24 小时的 NOC(https://www.tw1.com/service/ldi-voice-services/)。

这一菜单应被解读为一个经济系统。海底光缆提供路由控制,LDI 许可证赋予受监管的网关地位,国内 MPLS 与长途传输将境外路由转化为可销售的巴基斯坦服务,数据中心及托管服务产品则深化客户关系。通过更广泛的 Transworld 集团提供的零售宽带增加了品牌可见度,但战略利润池在于批发与企业层,在此容量、韧性与服务保证均可定价。

存在夸大之嫌。该公司在营销语言中自称一级(Tier-1)提供商,而该词在不同市场含义各异。公开记录并未证明 TWA 拥有与全球最大转接网络同等的全球地位,但确实支持一个更精准的论断:TWA 是巴基斯坦境内一家具有国家重要性的国际容量运营商,拥有自有海缆系统、LDI 许可、可见的互联、企业服务以及足以获得 PACRA 评级的财务规模。

海缆是资产,但登陆才是杠杆

TW1 是基础资产。Submarine Networks 将 TW1 系统描述为一条连接巴基斯坦、阿联酋与阿曼的 1,300 公里海缆,由 Transworld Associates 私人拥有并运营,登陆点位于卡拉奇、Al Seeb 与富查伊拉,拥有两对光纤,初始设计容量为 1.28 Tbps,在富查伊拉至卡拉奇段有十四个中继器,于 2006 年开始运营(https://www.submarinenetworks.com/en/systems/intra-asia/tw1)。TWA 自身文章称 TW1 是巴基斯坦的私有海底光纤海缆,连接卡拉奇与阿联酋及阿曼,并与 SEA-ME-WE 5 及区域系统相连以提供冗余(https://www.tw1.com/submarine-cable-superpower-how-transworld-associates-drives-pakistans-connectivity/)。

经济要点不仅在于拥有水下设备,更在于将登陆地位转化为客户可购买的容量。海缆所有者必须维护终端设备、升级光层、管理境外登陆合作方、协调海洋修复、保持路由记录清晰、谈判互联、处理客户 SLA,并在所有需求签约之前为扩容提供资金。从卡拉奇到海湾的物理路由,只有与激活的波长、上游及对等选择、国内回传、计费与支持绑定后,才具备商业价值。

SEA-ME-WE 5 增加了第二层。SEA-ME-WE 5 财团 2016 年的公告称,海缆在 Transworld 位于卡拉奇的登陆站登陆,并描述 Transworld 已在运营 TW1,是巴基斯坦唯一的私营运营商,同时拥有东、西两侧区域海缆上的容量以实现路由多样性与韧性(https://seamewe5.com/2016/09/state-of-the-art-high-speed-submarine-cable-sea-me-we-5-lands-at-transworld-landing-station-karachi/)。这一表述很重要,因为单根海缆可同时既是优势也是脆弱点。TWA 越能跨多个系统销售多样性,它就越不只是一个 TW1 的故事。

接下来的系统再次改变了规模。巴基斯坦新闻部 2025 年 11 月表示,SEA-ME-WE 6 为巴基斯坦分配了 13.2 Tbps 容量,其中 4 Tbps 立即激活,可支持云服务、数据中心、金融科技、电子商务、流媒体及更广泛的数字经济(https://pid.gov.pk/site/press_detail/31076)。《黎明报》报道了相同的分配情况,并称该海缆将巴基斯坦与新加坡至法国之间的国家相连,系统总容量超 100 Tbps(https://www.dawn.com/news/1956718)。TWA 的新闻页面及行业报告也指出该公司与 2Africa 在卡拉奇的登陆有关联;TWA 称 2Africa 跨度超 45,000 公里,连接 33 个国家的 46 个登陆点,在 16 对光纤上容量高达 180 Tbps(https://www.tw1.com/press-release/a-historic-moment-for-pakistan/),而 2Africa 项目网站给出了同样的 180 Tbps 主干容量数字(https://www.2africacable.net/about)。

登陆方这一角色在战略上不同于单纯购买转接。若巴基斯坦获得更多海缆系统,该国将增加路由多样性并可能引发价格竞争,但能够将这些系统连接至本地客户、本地数据中心及国内长途路由的登陆合作伙伴仍然控制着宝贵的接口。收费站的比喻并非宣称 TWA 可以任意要价,而是说 TWA 位于一个多方必须谈判的关键点:寻求进入巴基斯坦的全球内容网络、寻求国外容量的巴基斯坦运营商、寻求专线的企业以及寻求韧性与安全的监管机构。

当客户同时需要容量与保证时,议价能力最强。低端转售商可以购买普通互联网接入,而银行、交易所、移动网络、云客户或视频平台则需要低延迟、恢复能力、路由多样性、安全文档以及一个可联系到的运营团队。正是在这一点上,登陆站、海缆路由、全球 PoP 与 NOC 组合成一个整体。

收入逻辑以批发为先

PACRA 提供了异常有用的财务明细。TWA 2024 日历年营收约达 133.11 亿巴基斯坦卢比,较 2023 年的约 106.18 亿卢比增长 25.4%,而 2022 年为 87.44 亿卢比(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。报告称运营商、国际与批发板块是主要收入驱动力,而企业与公司板块亦借助托管服务产品实现增长。在 2025 年上半年,PACRA 称运营商贡献了 41.9%的收入,国际业务 17.4%,批发 29.7%,LDI 语音 3.2%,公司及其他来源 7.8%。

这一收入结构正是以数字呈现的核心论点。TWA 的公开叙事或许包含零售宽带与企业服务,但其经评级的经济本质绝大部分依赖批发与国际业务。按 PACRA 的分类,运营商、国际与批发合计贡献了 2025 年上半年近九成收入。因此,业务驱动力来自其他网络对容量与路由质量的需求,而非单纯的直接消费者关系。

利润逻辑随之而来。PACRA 的财务摘要显示,2024 日历年销售额为 133.11 亿卢比,销售成本为 70.76 亿卢比,毛利润为 62.35 亿卢比,营业利润为 48.25 亿卢比,净利润为 22.41 亿卢比(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。报告的毛利率为 46.8%,低于 2023 年的 52.2%和 2022 年的 52.4%;净利润率为 16.8%,略低于 2023 年的 17.9%,且显著低于 2022 年的 25.6%。高毛利率确认了容量与托管基础设施能够盈利,而利润率压缩则警示增长并非免费:扩张、融资成本、税负、运营及竞争性定价会蚕食部分收益。

同一份报告称,巴基斯坦已安装的国际带宽容量——包括 PTCL、TWA、SCO 及 Cybernet 等运营商——总计为 16.4 Tbps,其中激活容量为 10.26 Tbps,而 PTCL 与 TWA 仍是供应绝大部分国内需求的主导提供商(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。即便考虑到 PTA 2024-25 年公开报告后来引用了行业层面 17.21 Tbps 的数据,安装与激活之间的重要区别依然存在。安装容量是一种选择权,激活容量才是可售资源。经济问题不仅在于有多少光纤登陆,更在于容量被点亮、签约、路由及收款的速度有多快。

这便解释了为何海缆热潮在扩大市场的同时可能压低利润。新系统固然增加了巴基斯坦的容量与韧性,但也增加了必须找到客户的容量规模。若供应增加速度快于零售与企业需求以合意价格吸收的速度,批发费率便会下跌。反之,若来自流媒体、云、AI 工作负载、金融科技及移动宽带的需求增长快于激活供应,TWA 便能维持定价。该公司的公开投资逻辑建立于后一种结果之上,但前一种可能性始终存在。

下游市场对价格高度敏感。《黎明报》对 PTA 2023 年报告的总结指出,巴基斯坦拥有全球最低的电信价格之一,1 GB 移动宽带成本约 12 美分,ARPU 较低,运营商承受着燃料成本与高资本投入的压力(https://www.dawn.com/news/1809693)。PTA 2024-25 年发布称行业收入突破 1 万亿卢比、投资达 8.38 亿美元,但这并不意味着每个最终用户都能承受更高的资费(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。批发提供商的挑战在于:在一个零售可负担性具有政治和商业核心地位的市场中售出更多容量。

容量先成为库存,然后才是收入

最重要的商业区别在于:容量作为工程可能性,与容量作为货币化库存截然不同。一条海缆或许拥有庞大的设计容量,运营商或许拥有财团系统上的权利,国家监管机构或许报告了国际带宽总量,但这些都不自动意味着容量已被点亮、出售、受恢复合同保护,并由自身收入足以承担成本的客户付费。TWA 的业务正位于这一转化过程中。

安装容量犹如一个需求分布不均的市场中的货架空间。移动运营商可能在大赛前需要大幅扩容,流媒体平台可能在娱乐季需要更优的画质,银行可能需要为新灾备站点搭建专线,云客户可能为某个窄众应用需要低延迟路径,而非广泛的互联网转接升级。TWA 必须决定:在确定需求来临之前激活多少容量,为韧性预留多少,以及如何给闲置空间定价。错误的答案在两个方向上代价高昂。激活容量不足会造成拥塞并丧失客户信任,过早过多激活则可能在下游买家等待更低价格时压低回报。

正因如此,SEA-ME-WE 6 与 2Africa 的加入不应被解读为单纯的意外之财。巴基斯坦在 SEA-ME-WE 6 中获得 13.2 Tbps 的分配并立即激活 4 Tbps,扩大了国家机遇(https://pid.gov.pk/site/press_detail/31076)。2Africa 系统 180 Tbps 主干容量的故事强化了一种感觉:区域供应上限正在上移(https://www.2africacable.net/about)。但新增供应可能产生两种相反的结果:它可能通过为 TWA 提供更多路径、更多服务及更大谈判空间而使其更具价值,也可能在多家运营商能提供可接受替代方案时令批发容量不再稀缺。

差异在于产品化。一个原始的太比特与一条路由多样化企业服务、一条具恢复能力的专用电路、一条低延迟内容路径、一个数据中心交叉连接或一个托管式广域网组合不可同日而语。TWA 的公开产品页面之所以重要,正因其展现了将容量沿价值链上移的尝试。I-Connect 将国内传输转化为带有服务等级与 SLA 的托管式 MPLS(https://www.tw1.com/service/i-connect/),IPLC 将全球覆盖转化为带有可选恢复的专用点对点电路(https://www.tw1.com/service/iplc/),KR-1 将登陆站优势转化为托管与互联方案(https://www.tw1.com/service/data-centre/),托管服务则将网络转化为持续性的运营支持(https://www.tw1.com/service/managed-services/)。

这种捆绑创造了与客户的不同谈判。购买批量转接的小型 ISP 可能主要要求每 Mbps 价格,银行可能要求恢复时间、多样性与文档,内容平台可能要求到境外缓存的延迟、对等质量以及晚高峰拥塞,跨国公司可能要求一站式签约及跨国清晰的升级流程。同一条物理海缆可支撑所有这些销售,但每笔销售有着不同的利润率、支持负担及故障后果。

激活容量的差值也为 TWA 赋予了一种期权价值。若巴基斯坦流量稳健增长,未被使用但仍可接入的容量便能转化为收入,而无需铺设全新海缆。若竞争对手的海缆发生故障,闲置容量可暂时更具价值。若有新海缆涌入市场,除非绑定差异化服务,否则该期权便会贬值。这正是本文核心问题并非“巴基斯坦是否需要更多带宽”的原因——它确实需要——而是“当买家需要时,谁控制着高质量、可售且可恢复的带宽”。

答案因客户而异。对于商品化互联网接入,TWA 的议价能力会因替代供应商及监管关注而受限。对于路由敏感型、安全敏感型、时间敏感型或声誉敏感型买家,该公司则拥有更强有力的论据。它不仅能出售容量,更能减少运营不确定性:减少与境外供应商的沟通、减少路由迷雾、减少中断升级以及减少内部采购中关于故障归谁的争论。在基础设施市场中,这种不确定性的降低往往是持久利润的所在。

成本基础是资产负债表问题,而非单纯的工程问题

海底容量经济学从外部看似乎清晰:建造或加入海缆、点亮容量、出售给运营商。但资产负债表则不那么清晰。PACRA 指出 TWA 的资本结构具有杠杆性,借款主要由用于营运资金、网络及容量扩张的短期与长期贷款构成(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。其财务摘要显示,截至 2024 年 12 月,总资产为 350.23 亿卢比,非流动资产为 266.77 亿卢比,借款为 119.98 亿卢比,股东权益为 131.36 亿卢比,总借款与总借款加权益之比为 47.7%。

这些数字与一家处于扩张模式的基础设施公司相符。TWA 需要在客户全额付款之前投入资本,同时在服务售出后仍需营运资金。PACRA 报告显示,2024 日历年贸易应收账款为 51.06 亿卢比,总营运资金周期为 145 个平均天数(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。客户或许以为自己在购买按月计费的容量服务,但运营商实际上在融资支持海缆资产、光设备、登陆站设施、国内链路、应收账款及维护就绪状态。

美元成本问题潜伏在这些资产负债表数据之下。即使巴基斯坦客户以卢比付款,光系统、海缆升级、境外 PoP、国际端口、厂商支持、海洋维护以及许多设备投入仍然面临外币经济风险。这并非意味着每项成本都直接以美元计价,而是表明网络的更换与扩容成本与国际技术供应链紧密相连。国家银行的报告显示宏观环境可能何其剧烈:巴基斯坦卢比在 2023 财年对美元贬值 28.5%(https://www.sbp.org.pk/reports/annual/aarFY23/Chapter-06.pdf)。即便卢比后来企稳,一个必须持续购买和升级国际基础设施的提供商也无法忽视货币风险。

该公司 2025 年的公告说明了资本支出为何持续回归。TWA 称其与华为签署协议,将使用支持每波长 400G 及以上速率的基于 ROADM 的 CDF 技术升级长途传输网络,带宽能力超过 25.6 Tb/s,并具备未来 L 波段扩展能力(https://www.tw1.com/press-release/to-enhance-the-quality-and-capacity-of-internet-services-in-pakistan/)。该公司还宣布与 Wateen 合作,后者将提供超过 6,000 公里的长途光纤网络、光纤运维服务及共址设施,以支持 TWA 在巴基斯坦全境部署 DWDM(https://www.tw1.com/press-release/transworld-and-wateen-sign-strategic-partnership-agreement-to-expand-pakistans-digital/)。

这些都是增长举措,但同时也是成本承诺。更广的长途覆盖提升了在卡拉奇与伊斯兰堡以外销售容量的能力,更强的光能力提高了流量天花板,更多的共址与运维安排减少了部分建设负担,但也增加了对供应商的依赖。若这些国内覆盖能将海底容量转化为高价值客户合同,运营商的经济状况便会改善;若网络升级快于需求,或激烈的批发竞争迫使 TWA 主要用新容量来守卫份额,则经济状况便会削弱。

数据中心战略增添了又一层。TWA 的 KR-1 数据中心页面描述了一个通过 Uptime Institute Tier III 认证的设施,可用性达 99.982%,位于巴基斯坦海底海缆登陆站,可直接接入多条海底海缆,并提供 7×24 小时现场支持(https://www.tw1.com/service/data-centre/)。其 2025 年 1 月的新闻稿称,其卡拉奇与伊斯兰堡数据中心已获得 ISO 27001 认证(https://www.tw1.com/press-release/exciting-news-from-transworld-associates/)。这使得登陆站不再仅仅是一个海缆小屋,而成为客户可以托管、互联并购买低延迟接入境外网络的场所。但数据中心也需要电力、冷却、安全、合规、运行时间纪律及资本。

因此,TWA 的最佳经济模式源于捆绑销售。一个孤立的批发带宽兆位可能被竞相压低,但一个将海底路由、国内回传、数据中心互联、托管服务、DDoS 防护、专线及运营支持打包在一起的组合则更难被比较。问题在于是否有足够多的客户看重这一捆绑包,从而抵消构建它的成本。

当故障发生时,路由多样性就是产品

巴基斯坦的国际连接问题不仅在于容量规模,还在于路径集中度、修复不确定性及地缘政治。《黎明报》2024 年 1 月关于 PTA 年报的报道称,巴基斯坦当时拥有七条海底海缆连接、中巴光纤光缆及 19 条跨境陆地链路,主要国际带宽参与者包括 PTCL、TWA、Cyber Internet Service Providers 及 SCO(https://www.dawn.com/news/1809693)。PTA 2024-25 年发布后来称,巴基斯坦正增建四条大容量海底海缆,同时拥有 17.21 Tbps 的国际带宽支撑(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。更多路由能降低脆弱性,但前提是它们在地理、登陆点、所有权、电力、运维及上游路由上真正具备多样性。

TWA 的公开互联证据十分有力。PeeringDB 将 AS38193(Trans World Associates)列为一家 NSP,拥有 15,000 个 IPv4 前缀、3,000 个 IPv6 前缀,采用选择性对等策略,范围覆盖亚太地区,并在多个公共交换中心有存在:法兰克福 DE-CIX 100G、马斯喀特 Equinix 10G、新加坡 Equinix 100G 及 500G、香港 HKIX 10G、阿姆斯特丹 NL-ix 100G、阿曼 Oman-IX 10G 及上海 SH-IX 100G(https://www.peeringdb.com/net/3320)。BGP.tools 将 AS38193 识别为一个运行多年的巴基斯坦网络,拥有庞大的对等及上游可见性,尽管确切数量会随着路由观测者更新而变化(https://bgp.tools/as/38193)。APNIC whois 将 AS38193 标识为 TWA-AS-AP,Transworld Associates (Pvt.) Ltd.,注册国为 PK,并引用了向主要网络的路由出口,包括 AS174、AS6762 及 AS8529(https://wq.apnic.net/apnic-bin/whois.pl?object_type=aut-num&searchtext=AS38193)。

这些记录并不保证客户服务质量——PeeringDB 是自行维护的,BGP 观察者从各自视角观察互联网,whois 记录可能滞后于实际运营,但这仍证明 TWA 并非纯粹的本地接入提供商。它运营着一个可见的自治系统,拥有境外互联及对等姿态,这些对内容分发、延迟及路由控制可能至关重要。

运营上的真正考验是当路由故障时会发生什么。2026 年 7 月的 SMW5 事件很有启发性,因为它同时展现了依赖与缓解。《黎明报》与《商业纪事报》引用的 PTA 公开声明称,用户可能出现间歇性降级,TWA 正与 SMW5 财团协调,流量正通过替代国际链路重路由,故障修复后正常运营容量已恢复(https://www.dawn.com/news/2012491/pta-says-submarine-cable-fault-may-cause-intermittent-internet-disruption;https://www.brecorder.com/news/amp/40428352)。这正是国际容量买家应关心的:不是故障是否永不会发生,而是提供商是否有足够的替代路径、商业权利及运营控制来抑制损害。

应谨慎处理围绕此类事件的市场传闻。搜索到的一条 Tapmad 社交帖子称,由于影响巴基斯坦的国际连接问题,部分用户可能遭遇流媒体降级(https://x.com/tapmadtv/status/2072743985161138212)。关于巴基斯坦海缆故障的 Reddit 帖子混杂着有用的用户观察、猜测与挫败感,包括对哪些系统中断以及剩余多少容量的断言(https://www.reddit.com/r/PakistaniTech/comments/1oc4bpy/cable_fault_in_peace_submarine_cable_rip/)。这些帖子并不能作为路由状态、容量份额或故障原因的证据,而是市场信号,它们显示了批发海缆事件如何迅速演变为零售体验、品牌愤怒及内容质量风险。

对 TWA 而言,这既是营销契机,也是责任所在。若能展现卓越的多样性,便可赢得那些惧怕路由冲击的客户;而若故障涉及 TWA 相关系统,同样的客户便会期望快速重路由、透明沟通及可信的恢复预估。该公司在全国容量中的份额越大,每起事件就越关乎声誉。

监管将市场份额转化为责任

国际网关是一个受到监管的市场,因其涉及国家电信、外汇、合法拦截、竞争、安全及消费者福利。PTA 的文件显示当局正密切关注批发层。PTA 2024 年关于 IP 带宽转售的咨询文件指出,巴基斯坦的批发 IP 带宽市场拥有四大海外海缆运营商——PTCL、Transworld Associates、Cybernet 及 SCO——它们向下游的固网及移动运营商提供服务(https://www.pta.gov.pk/assets/media/2024-09-03-Consultation-Paper-on-IP-Bandwidth-Reselling.pdf)。PTA 2021 年对批发 IP 带宽市场中显著市场力量的认定称,PTCL 与 TWA 正向本地环路、LDI 及 CVAS 持牌人提供 IP 带宽服务,且当局在一个仅有少数参与者服务下游需求的市场中审视了竞争状况(https://www.pta.gov.pk/assets/media/2021-07-23%20Determination%20on%20SMP%20Operators%20in%20Wholesale%20IP%20Bandwidth%20Market%20in%20Pakistan.pdf)。

这正是收费站比喻中最容易被误解的部分。一个狭窄的批发瓶颈既能创造定价权,也可能招致监管。若下游 ISP 或移动运营商认为国际带宽价格过高,或政府认为韧性不足,TWA 的地位便会从单纯的私人合同问题转变为公共政策问题。该提供商可从稀缺性中获益,但不能表现得好像稀缺性在政治上不可见一般。

LDI 许可证增添了又一层责任。TWA 自己的 LDI 语音页面称其依据 PTA 许可运营,提供与全球互联网骨干及语音网络的直接连接,与巴基斯坦所有主要运营商建有直接互联,并使用路由监控与欺诈防护(https://www.tw1.com/service/ldi-voice-services/)。这对国际运营商及企业客户颇具价值,但同时也将 TWA 置于对合规敏感的流量流之中。语音终接、欺诈控制、互联及国际路由不仅是技术产品,更是受监管的义务。

安全风险已不再停留在理论层面。PTA 2024-25 年发布在强调宽带增长的同时,也突出了网络安全与国家电信安全运营(https://www.pta.gov.pk/category/pta-releases-annual-report-2024%E2%80%9325-1374704410-2026-01-01)。TWA 数据中心 ISO 27001 认证公告及托管服务页面显示,该公司正将安全、合规及主动监控作为卖点(https://www.tw1.com/press-release/exciting-news-from-transworld-associates/;https://www.tw1.com/service/managed-services/)。商业机遇显而易见:客户想要安全、受监控且合规的连接。运营负担同样清晰:一家托管、路由并保护流量的公司,必须维持能够经受审计、事件响应及声誉压力的控制措施。

路由选择中蕴含着地缘政治因素。巴基斯坦的海底路径穿越的区域中,海缆修复、登陆许可、供应商政治及区域冲突都可能影响时效与信任。SEA-ME-WE 6 项目本身已卷入更广泛的全球海缆安全辩论,行业报道已注意到其高容量、多个登陆点以及跨越东南亚、中东与西欧的路由(https://www.submarinenetworks.com/en/systems/asia-europe-africa/smw6)。TWA 无法控制财团海缆的全部地缘政治,但作为登陆及面向客户的运营商,它吸收了部分商业考问:哪条路由可接受、多样性如何、当某段受损时会发生什么、以及容量稀缺时谁获得优先权。

因此,对 TWA 而言,最佳的监管姿态并非最大限度榨取,而是可信的领导力:提前于需求进行投资、发布足够的运营保障以建立信任、定价容量使下游运营商得以增长,并在故障期间公开合作。战略行业中的私营海缆所有者需要利润,但同样需要合法性。

客户、竞争与批发博弈

TWA 的客户群最好从其销售的服务及 PACRA 报告的收入板块推断。官网首页称其服务主要的移动运营商、ISP、企业及中小企业(https://www.tw1.com/)。PACRA 称移动网络运营商、ISP、企业组织及中小企业向海底运营商购买带宽,且运营商、国际与批发板块是 TWA 的主要收入驱动力(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。IPLC 页面面向需要点对点全球电路的 LDI、ISP、跨国公司及国际机构(https://www.tw1.com/service/iplc/)。数据中心页面面向企业、ISP、电信运营商、云提供商及 AI 驱动的工作负载(https://www.tw1.com/service/data-centre/)。

这种客户组合创造了一种有用的对冲。移动与 ISP 需求提供体量,企业与跨国公司带来更高服务要求,数据中心与托管服务客户可能提供更具黏性的合同,国际运营商与内容网络则赋予境外路由相关性。但这种组合也造成了相互冲突的期望:移动运营商想要廉价的大宗容量,银行想要私密、安全且可恢复的电路,视频平台想要高峰时段的流媒体性能,全球运营商想要稳定的双边条款,监管机构则想要韧性与竞争。TWA 必须在所有这些需求之间进行定价和运营,同时不能让某一客户群过于明显地补贴另一群。

竞争至少来自五个方向。PTCL 仍是拥有海缆系统及全国覆盖的既有规模性国际玩家;Cybernet 在 PEACE 中的角色以及其他海缆的接入,增添了另一个私营部门的参照点;SCO 在特定地域及与国家关联的连接中举足轻重;LDI 持牌人及带宽转售商即便缺乏完整海缆所有权,也能对分销施加压力;大型全球内容与云网络也可以通过推动直接对等、缓存、私有网络延伸及边缘基础设施更靠近巴基斯坦用户,从而改变市场格局。

正因如此,TWA 的国内长途及数据中心战略才如此重要。若该公司仅仅出售上游比特,便易受批发单价下跌的影响;若能将海底登陆、数据中心、国内 MPLS、托管广域网、DDoS 防护及专线连接起来,它便能在路由保证与运营便捷性上进行竞争。与 Wateen 的协议提供逾 6,000 公里的长途光纤支持,意义重大,因其有助于 TWA 将国际容量地位更深地推入国内企业及运营商市场(https://www.tw1.com/press-release/transworld-and-wateen-sign-strategic-partnership-agreement-to-expand-pakistans-digital/)。华为的升级同样意义重大,因为更高容量的波长使得在需求增长时扩展传输层变得更为容易(https://www.tw1.com/press-release/to-enhance-the-quality-and-capacity-of-internet-services-in-pakistan/)。

该公司自身的成功中潜藏着一项微妙风险。若巴基斯坦的国际容量市场变得更为多样且供应充足,TWA 的国家重要性虽会上升,但单位稀缺性可能下降。新海缆改善了韧性与数字增长,但也可能降低任何单一路由的溢价。TWA 的应对之策必须是质量,而不仅仅是容量:更低的延迟、更强的恢复能力、更好的对等、更优的 NOC 响应、更佳的企业打包方案、更强的安全以及更优的国内交付。

Google 认证对等提供商这一信号,正契合了沿质量阶梯上移的举动。TWA 的新闻页面称,其于 2025 年 12 月成为巴基斯坦首批 Google 金牌认证对等提供商之一,该公告通过《商业纪事报》及《Profit》的报道被 TWA 引用(https://www.tw1.com/press-release/)。此说法应视为公司自主宣布的状态,而非独立的财务证明,但它确实指向了正确的商业方向:不仅是更多的带宽,而是更好的内容网络关系与路由质量。

对买家而言,问题是 TWA 能否在扩张的同时保持该质量。一家公司可通过关系与稀缺性赢得批发客户,但唯有通过可预测的性能、文档、事件响应及价格纪律才能留住客户。巴基斯坦的需求基础越是增长,客户便越是不会宽容。

什么会改变判断

当前判断是积极的,但附有条件。TWA 拥有真实的运营地位、可见的国家重要性、通过 PACRA 获得的类似经审计的财务披露、监管地位、海缆资产、境外对等以及符合巴基斯坦数字增长需求的服务组合。它应被解读为支撑巴基斯坦宽带扩张的公司之一,而非边缘的黄页名录。

第一个可能改变看法的因素是定价。公开来源显示了收入与增长,但未披露按路由、客户类别或合同期限划分的批发价格趋势。若 TWA 的增长主要源于在稳定或仅温和下降的单位价格下出售更多容量,其业务质量便强劲;若增长需要大幅降价、更长的应收账款周期及更高的资本支出,仅为了守卫份额,那么表面的容量繁荣便不那么吸引人。

第二个因素是合同集中度。少数移动运营商、大型 ISP、内容网络或政府关联买家可能使公司看起来比其续约风险所允许的更强。PACRA 给出了板块份额,而非前十大客户账册(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。贷款人或收购方会希望了解客户层面的续约历史、最低承诺、服务积分、货币转嫁条款及路由特定利润率。

第三个因素是真正的路由多样性。公开来源列出了 TW1、SMW5、SMW6、2Africa 及多个对等点,但客户合同各不相同。某家特定银行或 ISP 是否能获得自动恢复?跨越哪些海缆系统?承诺的容量是多少?延迟与丢包假设如何?IPLC 页面宣传可选恢复,可自动将带宽切换至备用海缆系统(https://www.tw1.com/service/iplc/)。可选恢复与标准恢复之间的差异在经济上至关重要。

第四个因素是融资纪律。PACRA 的 A+ 长期评级及稳定展望颇有意义,但报告同样描述了杠杆、长期借款及资本支出承诺(https://www.pacra.com/api/rating-report/MTQ4NjU%3D)。一家公司可能具有战略重要性,却仍然过度建造或错误定价风险。正确的尽职调查问题不是巴基斯坦是否需要容量——它显然需要——而是 TWA 能否在每一层新增容量与国内覆盖上获得充足回报。

第五个因素是安全与中断表现。若沟通、重路由及恢复强而有力,市场会原谅偶尔的海底故障;但反复出现的不透明降级、薄弱的事件更新或对哪些服务受保护的不确定性,则不会得到原谅。2026 年 7 月的 SMW5 插曲并非指责,而是产品的一次现场演示。买家应要求提供事后报告、重路由时间线、受影响的服务等级及经验教训。

判断

Trans World Associates 是一家战略性批发基础设施公司,所在国家的宽带需求增长速度快于公众通常对底层成本的认知。巴基斯坦消费者将廉价数据、流媒体、游戏、云应用及移动银行作为零售服务来体验,而这些服务之下则是海底登陆站、国际容量承诺、与美元挂钩的设备、PTA 监管的网关、全球对等、国内传输、安全控制及修复政治。TWA 的经济角色就是将这一隐藏层转化为可售容量。

公开证据支持一个强劲但并非无风险的解读。TWA 拥有并运营 TW1,参与或登陆主要海缆系统,持有运营中的 LDI 状态,运营着具有可见国际对等的 AS38193,从运营商、国际及批发板块获得可观收入,并正投资于长途传输、数据中心及托管服务。其收入增长迅速,并保持着稳定的 PACRA 评级,但也背负杠杆、资本支出负担、应收账款风险、供应商依赖以及对价格敏感的下游市场的敞口。

国家宽带增长之下的收费站,唯有在保持被信任时才有价值。若 TWA 能帮助巴基斯坦增加容量、降低路由脆弱性、改善云与内容接入,并使批发经济对下游运营商而言仍可持续,其地位应会增强。若新海缆造成产能过剩、若故障暴露恢复能力薄弱、若监管压低价格,或若美元成本跑赢卢比收入,则同一地位将变得更加艰难。

最佳的单句判断是:Trans World Associates 是巴基斯坦最重要的私营容量中介之一,其未来取决于能否将海缆登陆的杠杆转化为具有韧性、定价有竞争力且注重安全的批发与企业服务,而非仅依赖稀缺性。