摘要

- 文章要点: 论点

- 主要主题: 区域 ISP economics

- 背景: Telecommunications / Company research / Asia-Pacific

BigAir Group Limited:固定无线接入与澳大利亚宽带控制经济学

论点

BigAir Group Limited 的重要性在于其将澳大利亚企业宽带的物理瓶颈转化为可扩展的商业资产的能力。瓶颈并不仅仅是“互联网接入”,而是具体的最后一公里:即客户建筑物与高容量网络之间昂贵、缓慢且通常由传统运营商控制的路径。BigAir 的经济贡献在于利用城市楼顶和信号塔上的固定无线接入点、企业级对称服务、托管校园网络,以及随后的云和托管服务捆绑,使这一最后一公里更具竞争性。在由 Telstra 的历史铜线、NBN 部署、高昂的土建成本和光纤延伸经济所塑造的宽带市场中,BigAir 通过控制替代接入路径创造了价值。

Superloop 在 2016 年收购该公司揭示了澳大利亚电信行业更广泛的整合逻辑。Superloop 是一家光纤和互联公司;BigAir 则带来了无线边缘网络、300 多个固定无线接入点、2200 多家客户、数据中心存在、托管服务能力以及与企业、批发商、教育、矿业和校园的一系列关系。Superloop 的理由很明确:将光纤骨干与 BigAir 的固定无线接入层相结合,为企业和批发客户(包括边缘城市和区域市场)打造低成本的千兆替代方案。

因此,BigAir 当前的故事并非主要是一个独立活跃的品牌,而是被另一家公司吸收的故事。法律实体在 Superloop 集团内持续存在,网络痕迹仍显示与 BigAir 相关的自治系统和 IP 资源的历史,运营商注册仍标识 BigAir 实体,但运营命题已迁移至 Superloop 更广泛的平台:替代宽带、批发接入、光纤、固定无线、托管连接、智慧社区和企业服务。

法律身份与收购状态

目标主体是历史上名为 BIGAIR GROUP LIMITED、ABN 57 098 572 626 和 ACN 098 572 626 的澳大利亚公司。澳大利亚商业登记处(ABR)显示当前实体名称为 BIGAIR GROUP PTY LIMITED,ABN 状态自 2001 年 10 月 29 日起活跃,同日注册 GST,主要营业地在 NSW 2000,ASIC 注册号为 ACN 098 572 626。同一 ABR 历史注册记录显示,2005 年 7 月 22 日至 2024 年 5 月 8 日期间,该实体称为 BIGAIR GROUP LIMITED,此前为 BIGAIR AUSTRALIA PTY LTD。

该公司在被 Superloop 收购前是一家上市公司。BigAir 的并购方案手册将公司标识为 BigAir Group Limited,ABN 57 098 572 626,并描述了根据《2001 年公司法》第 411 条,BigAir Group Limited 与其股东之间的一项安排方案,作为 Superloop Limited 提议收购的一部分。联邦法院于 2016 年 12 月 9 日批准了该方案。BigAir 随后将法院命令提交给 ASIC,其股票在当天交易结束时在 ASX 停牌,方案对价预定于 2016 年 12 月 21 日发行或支付。ASX 市场公告记录了相同的经济条件:BigAir 股东可选择每股 BigAir 换 0.371 股 Superloop 股票,或混合对价 0.70 美元现金加 0.118 股 Superloop 股票,但须符合方案条件。

Superloop 当前的年度报告确认了连续性。在合并实体声明中,Superloop 将 BigAir Group Pty Ltd 列为 100% 控股的澳大利亚法律实体。交叉担保契约附注也将 BigAir Group Pty Ltd 确定为该契约当事方之一。这对情报分析很重要:从法律登记意义上说 BigAir 并未消失,但其独立的经济身份已在很大程度上被吸收进 Superloop 集团的基础设施和服务平台。

2024 年公司名称从“Limited”变更为“Pty Limited”不应被解读为新设公司。ABN、ACN、注册历史以及 Superloop 的所有权记录均标识同一企业谱系。最佳解释是 BigAir 目前是一家全资集团实体,而非上市公司平台。

BigAir 实际构建了什么

BigAir 最初是一家澳大利亚固定无线宽带公司。其自身的交易文件将其描述为综合电信运营商,向企业和批发客户提供网络基础设施、托管服务、基于云的解决方案以及全托管式校园网络。它拥有并运营着被这些文件描述为澳大利亚最大的城域固定无线宽带网络。

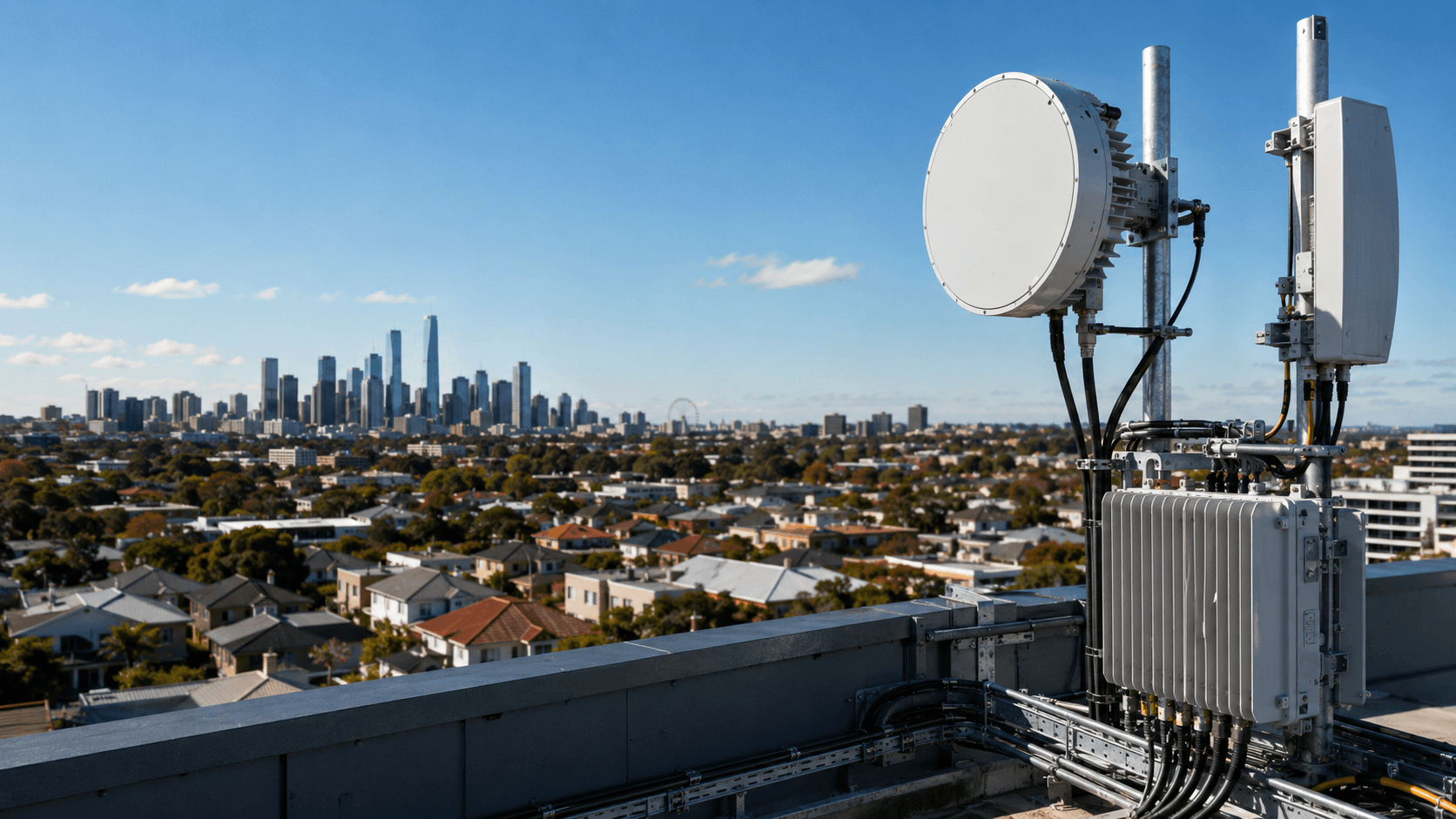

固定无线系统是业务的核心。BigAir 在一流楼顶和通信塔上安装无线电设备,建立城域接入点,并以运营商级无线链路连接企业场所。2016 财年的文件指出,网络在 60 多个市场拥有 300 多个固定无线接入点,包括悉尼、墨尔本、布里斯班、珀斯、阿德莱德、黄金海岸、堪培拉和纽卡斯尔。在更早的文件中,BigAir 声称在澳大利亚九大城市实现了几乎全覆盖的固定无线网络,包括悉尼、墨尔本、布里斯班、珀斯、阿德莱德、纽卡斯尔、黄金海岸、阳光海岸和达尔文。

该业务不仅仅是“无线互联网”,而是一个三合一的接入和服务平台。

首先,BigAir 向企业和批发客户销售固定无线连接。公司强调企业级对称服务,速率高达(某些文件中超过)1000 Mbps,安装迅速,相对于传统铜线或光纤运营商具有多样性,并适用于业务连续性。

其次,BigAir 为校园和社区构建了宽带系统。这些系统服务于学生宿舍、大学公寓、养老社区、购物中心、市议会和偏远矿业营地。该模式结合了高容量骨干、内部有线或 Wi-Fi 分发、计费、运营支持以及与业主或机构的关系。

第三,BigAir 通过收购转向云和托管服务。到 2016 财年,公司的产品包括私有云、托管网络、统一通信、服务中心、桌面即服务、基础设施即服务、备份、业务连续性、WAN 优化、Wi-Fi 即服务,随后还推出面向学校的网络安全和网络保护产品。

这一点很重要,因为随着公司从纯接入网络转向捆绑企业服务平台,其经济性发生了变化。固定无线产生最高的利润率,但托管服务使客户关系更具粘性。校园宽带在多租户站点创建了类似公用事业的关系。云和网络安全为 BigAir 在初次销售接入链路后保持整合提供了更多理由。

通过整合进行收购作为战略

BigAir 的增长在很大程度上由收购驱动。其交易文件显示了对无线网络、学生住宿宽带运营商、托管服务企业和安全能力的蓄意整合。

2010 年,BigAir 收购了 Wizz Communications,后者被描述为在悉尼、墨尔本和布里斯班运营的固定无线批发商。随后,它收购了 Star-Tech 的资产和客户群,这使其在大学学院和私营学生住宿中获得了外包管理宽带提供商的地位。同年,它还收购了 Clever Communications,后者是另一家在墨尔本、悉尼、布里斯班和阿德莱德活跃的固定无线批发商。

校园战略在 2011 年通过 Access Plus 深化,后者是一家为学生住宿提供外包管理互联网的提供商。2012 年,BigAir 收购了 Allegro Networks,后者在东南昆士兰为企业和学生住宿提供对称宽带,并收购了 Link Innovations,后者是一家覆盖悉尼、墨尔本、纽卡斯尔和区域市场的企业对企业固定无线以太网网络。

随后,公司扩展到更广泛的企业托管服务。2013 年,它收购了 Intelligent IP Communications(IIPC),后者为偏远矿业营地提供托管 PBX、统一通信、托管服务和连接。同年,它收购了 Anittel Communications,后者是一家企业网络基础设施和通信提供商,涵盖互联网、数据、语音、视频和云。2014 年,它收购了 Oriel Technologies,后者是一家具有网络、系统、通信、基础设施即服务、桌面即服务以及私有、混合和公共云能力的托管服务提供商。2015 年,它收购了 Applaud IT,增加了服务中心、网络运营、集成、咨询和云能力。2016 年,它收购了 CyberHound,增加了面向学校的托管网络安全和网络保护服务。

这并不是随机组合的 IT 资产。共同的主线是控制客户边缘。无线接入点通过避开传统运营商的最后一公里基础设施来控制边缘。学生住宿网络通过集成到建筑物或校园内部来控制边缘。托管服务中心通过运营客户的网络环境来控制边缘。网络安全通过策略中介、过滤和合规来控制边缘。BigAir 的整合可以被解读为试图占据批发基础设施与客户日常运营环境之间的中间层。

整合也产生了规模。在 Superloop 交易文件的当下,BigAir 报告总部位于悉尼,约 240 名员工,业务覆盖澳大利亚每个州和领地,拥有超过 1300 家客户。Superloop 后来报告称,收购完成后,BigAir 为集团带来了超过 2200 家客户和 300 多个无线接入点。差异可能反映了范围、时间或不同业务部门间的计数惯例;对于经济分析而言,重点在于 BigAir 已成为一个全国性的客户和接入平台,而非局限于单一城市的无线运营商。

固定无线为何在经济上重要

固定无线业务之所以重要,是因为它改变了企业接入的成本曲线。光纤到建筑物可以提供高性能,但通常需要土建工程、建筑物接入、许可、管道、竖井、通行权以及在收入确定前的大量前期资本投入。铜线上的企业接入可能在有铜线的地方订购更快,但它是不对称的、受距离影响,并且历史上与传统运营商基础设施绑定。NBN 服务创造了大众市场覆盖,但通过 NBN 的零售接入可能会降低差异化,因为许多接入寻求者购买类似的批发投入。

BigAir 的固定无线模型使用了不同的生产函数。一旦楼顶或塔上的接入点建立,处于视距内的下一个客户可以通过无线电设备和客户端安装连接,而非开挖沟槽。BigAir 的文件强调,在某些情况下服务可在数小时内安装,提供高达 1000 Mbps 的企业级对称速率,并且可以在距离基站 30 公里的地方运行。

这种最后一公里的替代在经济上有四个重要原因。

第一是创收速度。在企业电信中,安装延迟会带来经济成本。延迟的连接可能推迟租户入驻、分行开业、建筑工地开工、临时设施或灾备路径。如果一个供应商能比光纤部署或传统运营商铜线订单更快地安装高容量链路,它就可以赢得时间敏感的需求,即使其标价并非最低。

第二是路径多样性。一条固定无线链路可以提供相对于光纤管道和铜线路径的物理多样性。对企业客户而言,价值不仅仅是带宽;而是对故障的独立性。一条不与光纤服务共享同一沟槽的无线路径可能在备份、业务连续性或临时主用链路方面具有溢价。

第三是资本选择性。光纤运营商常常面临相对于需求的非连续建设问题。无线运营商有时可以测试需求并用较少的土木资本扩展覆盖,特别是如果能利用现有楼顶或塔站安装设备并使用现有骨干。这并不意味着固定无线没有成本。它需要站点租约、视距、频谱规划、干扰管理、骨干、客户端设备、现场运营和网络监控。但一旦接入点承载流量,其边际经济可能具有吸引力。

第四是议价能力。通过创建对传统运营商接入的可信替代品,BigAir 可以在与批发运营商、楼宇业主和客户的谈判中处于更强势位置。网络不必处处替代光纤;它只需在足够多的地方足够好,以改变客户的外部选择。

公司的部门经济结果清晰地显示了这一点。2016 财年,固定无线在 7970 万美元的部门销售中创造了 2520 万美元,约占 31.6%。但它在公司成本前 2610 万美元的部门 EBITDA 中创造了 1600 万美元,约占 61.3%。2016 财年其 EBITDA 利润率为 63.5%,远高于云托管服务的 18.1% 和校园与社区业务的 19.1%。

这一利润率差距是关于 BigAir 的核心经济事实。公司最有价值的资产并不是最宽泛的收入线;而是覆盖固定成本后创造高边际贡献的最后一公里网络。

向直接企业客户转型与利润率机制

BigAir 固定无线收入的构成也以改善经济的方式演变。历史上,公司服务于批发渠道,但其交易文件指出自 2012 年起战略转向直接企业客户。批发收入从 2014 财年约占固定无线部门营业额的 60% 降至 2016 财年的 40%。

算术清楚地揭示了这一点。固定无线企业收入从 2014 财年的 880 万美元增长到 2016 财年的 1460 万美元,而固定无线批发收入从 1340 万美元下降到 1050 万美元。这意味着期间固定无线企业收入增长了约 65.9%,而固定无线批发收入下降了约 21.6%。由此导致的 2016 财年固定无线 EBITDA 利润率上升至 63.5%。管理层将改善归因于更高比例的企业收入、更低的流失率、与云托管服务的捆绑、固定成本杠杆以及企业客户更高的 ARPU 和利润率。

这就是核心利润率机制。批发接入量有助于负载网络,但批发客户通常是精明的买家,拥有替代供应商且毛利润较薄。直接企业客户可能为服务水平协议性能、安装速度、路径多样性、账户管理、托管路由器、防火墙服务、故障切换以及捆绑的云或语音服务付费。直接企业关系还赋予供应商更好的交叉销售机会和对合同续约的更大控制权。

BigAir 固定无线流失率的下降强化了这一机制。其文件报告称,流失率从 2015 财年的 5.6% 下降到 2016 财年的 3.7%,得益于将固定无线与云和托管服务捆绑。在基础设施经济中,较低的流失率增加了每个已安装连接的价值现值。客户端设备、安装劳动力、账户获取和站点调查成本都是前期费用。更长的客户生命周期提高了已部署接入资产的回报。

校园和社区宽带作为微型公用事业模式

BigAir 的校园和社区宽带业务容易被低估,因为其报告的 EBITDA 利润率低于固定无线。然而,从经济角度看,该业务在战略上很重要,因为它将接入基础设施转化为多租户控制。

2013 年,BigAir 报告称其社区宽带部门向 130 多个大学住宅站点提供管理宽带,其中大部分站点通过 BigAir 的固定无线网络连接。公司描述了一个端到端服务,包括校园内布线和无线基础设施、高速宽带、先进的计费系统、运营支持系统以及 24/7 支持。其 IIPC 收购公告重申了 BigAir 社区宽带服务于 130 多个站点约 30,000 名学生,并将 IIPC 的偏远矿业营地连接视为与该模式协同。

其经济类似于小型私有公用事业。BigAir 无需逐户获取个人零售客户,而是可以与大学学院、学生住宿运营商、退休社区、矿业营地运营商、购物中心、市议会或其他站点业主签订合同。然后,公司控制骨干、局部分发、认证、计费、服务支持和使用政策。“客户”一部分是站点所有者,一部分是最终用户。这赋予 BigAir 不同于标准住宅宽带的需求特征。

该模式创造了三个控制点。

第一个是对业主或机构的接入。一旦供应商集成到学生住宅或矿业营地中,竞争对手便不容易向每位住户销售服务,除非他们能进入建筑物、安装并行基础设施、与站点业主协商并提供类似质量的用户支持。在专门建造的没有独立铜线的住宿中,站点网络可能是获取服务的唯一实际途径。

第二个是运营集成。计费、服务台、Wi-Fi 管理、可接受使用政策、认证和最终用户支持创造了流程锁定。即使带宽是商品,运营层也不是无成本可替代的。

第三个是用户聚合。一栋学生住宿或一个矿业营地会将众多用户汇聚在单一的接入决策之后。这提高了销售效率,并可能证明比单个家庭连接所能支撑的更高容量的骨干是合理的。

非官方用户评论同时展示了该模式的威力和限制。在 Whirlpool 上关于塔斯马尼亚大学住宿的讨论中,一位住户抱怨建筑物没有电话插孔或铜线连接,只有 BigAir 设备,学生实际上只有一个 ISP 选择。BigAir 代表回应称,公司与许多住宿提供商签约,为学生住宿提供端到端服务,特别是没有铜线连接的专门建造住宅,并描述了按月预付、无安装费、24 小时支持以及为 UTas 居民提供的托管网络。

这类信号不应被视为经过验证的证据,但在经济上是有用的。它从用户侧展示了相同的安排:BigAir 对业主的价值主张是交钥匙管理宽带,而居民的选项有限。这就是基础设施经济学的缩影。站点业主购买可靠性和外包;最终用户可能感知到锁定;提供商从控制本地接入瓶颈中获取价值。

同样的逻辑适用于偏远矿业营地。BigAir 表示 IIPC 提供微波回传和营地内光纤分发,包括 IPTV、互联网、电话和营地 Wi-Fi。偏远营地是同一模型的高价值变体:用户集中,位置限制严格,替代基础设施有限,并且由于站点在运营上孤立,管理通信的价值很高。

云和托管服务:较低的利润率、更高的留存率

BigAir 向云和托管服务的转型将公司从接入专家转变为更广泛的企业 ICT 提供商。这一转变增加了收入规模,但也相对于固定无线稀释了利润。

到 2016 财年,BigAir 的云托管服务部门提供私有云、托管网络、统一通信、服务中心、业务连续性、备份、桌面即服务、基础设施即服务、WAN 优化、Wi-Fi 即服务和相关服务。其 2016 财年年度文件还描述了在企业互联网、IP 电话、IT 咨询、托管 Wi-Fi、行为分析、网络安全和网络保护、WAN、私有云、托管 PBX 和核心基础设施等领域的产品。

收入增长是真实的。云托管服务销售额从 2014 财年的 1050 万美元增长到 2015 财年的 2820 万美元,再到 2016 财年的 4110 万美元。当时的媒体报道指出,BigAir 2015 年的营业额在收购后大幅增长,云销售额在销售份额上超过了固定无线和社区宽带。但利润率结构仍然不同。2016 财年,云托管服务在 4110 万美元销售额中产生了 750 万美元的 EBITDA,EBITDA 利润率为 18.1%,而固定无线为 63.5%。

正确的解读并非云业务“更差”。相反,它实现了不同的功能。固定无线生产基础设施利润。托管服务生产留存、交叉销售、客户亲密度和经常性合同广度。设备转售和收购服务收入可能利润率较低,但托管服务关系使连接链路更难替代。一个仅购买无线电路的企业客户可能转向另一家接入提供商。而一个购买连接、防火墙管理、Wi-Fi、托管语音、备份、桌面支持和网络安全的客户则面临更高的转换成本。

CyberHound 将这一逻辑扩展到教育领域。BigAir 在 2016 年以最高 700 万美元收购 CyberHound,预期 2017 财年收入最高可达 600 万美元。公开报道将 CyberHound 描述为服务于数百所学校和中小型企业,BigAir 将此次收购定位为捆绑宽带链路、互联网、基础设施即服务、云、服务台、网络运营和安全的手段。

对 Superloop 而言,这一点很重要,因为收购 BigAir 不仅仅是一场塔台和无线电的交易。它也是一场客户平台交易。当连接基础设施附着于托管工作负载和机构关系时,其价值会更高。

APNIC 和 IP 资源证据

网络资源注册为 BigAir 的收购和吸收历史提供了有用的独立追踪。

APNIC 转移日志是其中一个来源。APNIC 的转移数据是亚太地区资源转移的公共注册;文件显示其涵盖 2010 年至 2026 年的记录,并说明转移日志免费提供,但仅在转移时保证准确性。相关的转移记录显示,AccessPlus Pty Ltd 于 2011 年 8 月 5 日向 BIGAIR GROUP LIMITED 转移了 IPv4 地址段。所列资源包括 203.24.182.0–203.24.182.255、203.25.102.0–203.25.102.255 和 223.27.64.0–223.27.67.255。

该转移与 BigAir 2011 年收购 Access Plus 相一致。IP 资源的线索很重要,因为被收购的宽带公司通常带来的不仅是客户和合同,还有地址空间、路由安排、配置系统和运营历史。在电信整合中,这些技术资产在会计上可能很小,但在迁移成本和服务连续性方面可能很重要。

路由注册表显示了向 Superloop 的吸收。AS24093 的 PeeringDB 记录标识了 BigAir Group,并指出该 ASN “位于 38195 之后”,对等联系人在 Superloop。AS24233 的 BGP 路由记录将其标识为 SUPERLOOP (BigAir),APNIC aut-num 详细信息显示 as-name 为 SUPERLOOP-AS-AP,描述为 SUPERLOOP (BigAir),组织为 Superloop,路由维护寄存器为 Superloop。同一路由来源列出了起源 IPv4 前缀和作为对等方的 Superloop。

这是整合的技术残余。品牌可以被退役,客户合同迁移,但 ASN、路由对象、地址块和注册表往往保留了网络集成的历史。对于情报受众而言,这些证据有助于区分一个仅仅被收购的品牌和一个已被有效整合进更大运营平台的网络。

客户与交易对手

BigAir 的客户群处于企业宽带、批发接入、教育、偏远住宿和管理 ICT 的交叉点。

公司自身文件将企业和批发客户确定为主要固定无线市场,分销合作伙伴在历史上很重要,2012 年后直接企业销售增长。公开公告和报告指出了几类交易对手。

批发运营商和全球网络提供商使用 BigAir 作为接入投入。NTT Australia 宣布了一项利用 BigAir 固定无线的批发协议,作为 NTT IP 服务的一部分,BigAir 的网络被用于企业级对称宽带。这类客户验证了该网络不仅仅是零售宽带产品。购买 BigAir 接入的全球运营商实际上是在将最后一公里覆盖外包给 BigAir 具有更好本地经济性的地方。

教育和学生住宿是另一个主要类别。BigAir 社区宽带在早期公司文件中服务于 130 多个大学住宅站点和约 30,000 张学生床位。CyberHound 增加了学校安全客户,BigAir 2016 财年的“概览”文件将 K-12 教育确定为其市场的一部分。

偏远矿业营地和企业客户通过 IIPC 和固定无线扩展而来。IIPC 业务在营地内提供微波回传和分发网络,其收购使 BigAir 在偏远矿业营地通信中获得了战略锚点。

公司还向中型企业、政府、零售、矿业、教育和管理服务销售。Superloop 在收购后的 2017 财年文件中描述 BigAir 服务于中小型企业、政府、零售、矿业和教育市场,提供网络基础设施、云和管理服务、通信以及学生校园 Wi-Fi 和 CyberHound 学校互联网安全。

交易对手模式与控制点命题一致。BigAir 在连接存在运营紧迫性、物理接入限制、多用户聚合或服务复杂性的地方最为强大。在纯粹的、由 NBN 接入和零售价格竞争主导的大规模住宅宽带中,其自然优势较小。

Superloop 收购:买家真正购买的是什么

Superloop 的收购文件对其行业逻辑表述得非常清楚。公司声明,BigAir 的塔站靠近 Superloop 的光纤,将为低成本拓展至企业楼宇提供临界规模。公司还表示,BigAir 将专注于最后一公里的批发无线接入,而 Superloop 将结合光纤和无线,为澳大利亚边缘都市和区域市场提供 NBN 的替代方案。

这种定位很重要。Superloop 购买的不仅仅是收入。它购买的是接入延伸层。光纤网络在其已通过建筑物或数据中心的地方很强大,但当每个新客户需要定制侧翼建设时,其经济性就会恶化。如果视距和站点权利可用,固定无线可以在最后几百米或数公里内延伸光纤的覆盖范围。由此产生的网络并非光纤的替代品;它是提高光纤货币化的补充。

交易条款表明市场认可了战略价值。Superloop 的收购文件描述了一次通过方案进行的 100% 收购,在全股票方案下隐含价值为每股 BigAir 1.13 美元,混合方案下为 1.06 美元,分别代表 43% 和 34% 的溢价。文件显示了不含协同效应前 10.3x–10.9x 的企业价值/EBITDA 倍数,以及预期协同效应后 8.7x–9.2x 的倍数,资金来源于 6500 万美元配售、7500 万美元信贷安排和股票对价。独立专家得出结论,在没有更优提案的情况下,该方案公平合理且符合 BigAir 股东的最佳利益。

收购还包含管理和平台逻辑。BigAir 的创始人兼首席执行官 Jason Ashton 将领导合并后集团内的一个托管服务运营组织。Superloop 后续的 2017 财年文件指出,此次收购带来了 2200 多家客户、300 多个接入点、额外的数据中心位置、已安装光纤、经常性收入以及澳大利亚最大的固定无线网络之一,服务于批发和企业客户。

协同效应命题是具体的。Superloop 预期带来公司和网络成本节约,并认为 Superloop 光纤与 BigAir 无线接入点的结合,构成了利用毫米波技术提供高速数据服务的平台,设计速率可达 10 Gbps。在 2017 财年,它报告了超过 200 万美元的年化公司协同效应和超过 150 万美元的网络整合节约,并重申光纤/回传加无线的组合平台可为企业及批发客户提供替代方案。

这就是收购历史的教训。澳大利亚宽带整合不仅仅关乎用户数。它关乎组合互补的基础设施层:光纤干线、管道、数据中心、回传、无线接入点、建筑接入、IP 资源、客户合同和托管服务关系。BigAir 的价值在嵌入一个富含光纤的买家时达到最大化。

Superloop 的所有权背景

如今的 Superloop 已是一个比 2016 年的买家更大、更广泛的实体。其 2025 财年报告将集团描述为 ASX 上市的电信提供商,拥有消费者、企业和批发部门,由包括光纤、海底电缆、固定无线和软件平台在内的物理基础设施支撑。2025 财年普通业务收入为 5.465 亿美元,增长 31.2%,税后利润为 120 万美元,前一年为亏损。

当前的部门概况显示了为何类似 BigAir 的资产仍然重要。2025 财年,Superloop 的企业部门创造了 1.049 亿美元收入和 4240 万美元毛利,而批发部门创造了 7790 万美元收入和 4760 万美元毛利。批发部门的高毛利在结构上符合基础设施和接入平台经济:一旦网络资产到位,向其他提供商出售容量或接入可以在利用率上升时产生高贡献。

Superloop 的产品组合中仍包含使 BigAir 相关的类别。其批发产品包括 NBN 接入、NBN Enterprise Ethernet、互联网接入、IP 转接、暗光纤和固定无线接入。其企业产品包括 NBN 服务、企业以太网、互联网接入、暗光纤、固定无线接入、第三方接入、移动、SD-WAN、安全、VoIP 和托管 Wi-Fi。公司还报告称,共享光纤电缆和固定无线塔为所有部门的客户承载流量。

更广泛的 Superloop 平台已通过其他交易和合同深入基础设施控制。其 2025 财年文件描述了收购 Uecomm,增加了约 2100 公里光纤、800 公里管道、对 1900 多栋建筑的接入和约 50 个数据中心。相同文件描述了智慧社区合同,包括 Bradfield 开发项目,其中 Superloop 被指定为唯一的法定电信基础设施提供商,将建设到户光纤基础设施、人孔和管道网络以及智能杆。

这一背景显示了从 BigAir 到 Superloop 的连续性。资产类别发生变化——固定无线、光纤、管道、建筑接入、智慧社区基础设施——但经济目标相同:拥有或控制接入瓶颈,使客户获取和批量货币化比仅依赖第三方接入投入更便宜。

收入与利润率逻辑

BigAir 报告的 2016 财年经济结果显示了同一企业下的三种不同商业模式。

固定无线是基础设施利润引擎。2016 财年固定无线销售额为 2520 万美元,EBITDA 为 1600 万美元,EBITDA 利润率为 63.5%。这反映了高固定成本和高运营杠杆。塔站、楼顶、回传、网络运营和频谱工程成本高昂,但一旦接入点建成并承载流量,额外的客户可能非常有利可图。

云托管服务是收入规模化和留存层。2016 财年云托管服务销售额为 4110 万美元,高于固定无线,但 EBITDA 为 750 万美元,利润率为 18.1%。收购的托管服务收入包括劳动力、硬件、服务中心、集成、转售和项目工作,其毛利润和 EBITDA 利润率自然低于接入基础设施。但这为 BigAir 创造了更多的客户合同面。

校园和社区宽带是集成站点层。2016 财年销售额为 1350 万美元,EBITDA 为 260 万美元,利润率为 19.1%。报告的利润率低于固定无线,但这条线通过校园、学生住宿、退休村、购物中心、市议会和矿业营地创造了集中的客户接入。它还可以为固定无线回传网络带来需求。

总体而言,BigAir 2016 财年的收入与利润概况显示了强劲增长,但也显示了集成复杂性。2016 财年收入及其他收益达 8070 万美元,增长 27%,基础 EBITDA 为 2230 万美元,增长 18%;固定无线贡献了 2510 万美元收入和 1600 万美元基础 EBITDA,而管理层强调了 Oriel 和 Applaud 的整合以及下半年云托管服务经常性利润率的改善。

经济含义是,BigAir 最高质量的利润来自于接入基础设施,而其最大的增长向量来自于托管服务收购。这在电信服务中构成典型的权衡。基础设施资产产生利润和防御性,但需要覆盖和利用率。托管服务产生规模和客户亲密度,但需要人员、整合纪律和运营执行。

定价权与转换成本

BigAir 的定价权来源于约束条件,而非在全国宽带市场上的垄断。

在固定无线中,约束是物理可行性。位于 BigAir 接入点视距内、具有紧急带宽需求、对铜线不满或需要路径多样性的客户建筑物,其供应商集合小于理论宽带市场所暗示的。BigAir 可以根据客户避免的延迟、避免的光纤建设成本或避免的故障风险来定价。

在校园宽带中,定价权来源于站点控制和外运营包。学生住宿提供商或矿业营地运营商购买的不仅仅是兆比特数。他们购买的是托管网络、用户支持、计费、Wi-Fi、回传和运营责任。一旦 BigAir 集成,替换需要站点级的项目,而不仅仅是消费者流失事件。

在云和托管服务中,转换成本来源于运营依赖。使用 BigAir 提供连接、托管网络、托管语音、备份、Wi-Fi、安全和服务台的客户,若要离开需协调多重迁移。这就是捆绑降低流失率的原因。

定价权的界限同样清晰。批发客户可能施加利润压力。如非官方用户评论所示,学生和居民可能反对感知到的选择缺乏或高数据价格。NBN 和其他光纤提供商可能在许多市场侵蚀性能优势。移动宽带及后来的 5G 固定无线接入可能竞争某些客户,尽管企业级对称服务和 SLA 属于不同产品类别。

BigAir 的战略回应是向上堆栈移动。一个纯粹的无线链路提供商可能被更便宜的光纤或 NBN 取代。一个同时运营客户园区网络、防火墙、语音、Wi-Fi、备份和安全策略的提供商则更难替换。

站点接入、回传与真正的瓶颈

围绕固定无线的公开讨论通常聚焦于频谱和速率,但最棘手的瓶颈是站点接入和回传。

城域固定无线网络需要在正确位置拥有楼顶和塔站。最佳站点并非通用。它们需要高度、电力、设备空间、业主许可、结构适用性、技术人员通路的以及通往客户建筑物和其他网络节点的视距。它们还需要具有足够容量和弹性的回传以聚合客户流量。BigAir 的文件提及了位于中央商务区最佳楼顶和边缘都市与区域通信塔的接入点,基站可支持数百个并发客户。

这就是 Superloop 收购在战略上一致的原因。Superloop 的光纤和回传能使 BigAir 的接入点更有价值;BigAir 的接入点能使 Superloop 的光纤更可货币化。组合网络可以瞄准未被光纤直接连接的建筑,并且比光纤侧翼建设更快。

回传也是固定无线并非免费午餐的原因。如果一个接入点的回传薄弱,客户速度和争抢将受到影响。如果提供商严重依赖第三方回传,利润将流失给供应商。Superloop 后来的集成工作和声称的网络成本节约意味着,部分收购价值来自于用 Superloop 控制的基础设施替代或合理化第三方网络成本。

站点接入也是议价能力的来源。靠近密集商业需求的楼顶租约或塔站位置可以成为局部的控制点。反之,租约丧失、建筑改建、业主纠纷或干扰都可能削弱固定无线集团。这些风险在财务报表中不如用户数那样显眼,但它们对经济可持续性至关重要。

竞争与 NBN 效应

BigAir 运营于澳大利亚宽带市场结构被 NBN 重塑的时代。随着时间的推移,NBN 削弱了传统的铜线接入瓶颈,但也创造了一个批发平台,众多零售服务提供商可以用相似的投入展开竞争。

ACCC 的 NBN 批发指标显示了迁移的规模。DSL 服务数从 2015 年 9 月的 548 万降至 2025 年 12 月的 58,370,而 NBN TC4 接入虚拟电路数同期从约 49.9 万上升至 882 万。到 2025 年 12 月,主要的 NBN 接入寻求者包括 Telstra、TPG、Optus、Vocus、Aussie Broadband、Superloop 等;Superloop 在报告中的在服 NBN 服务数为 657,681。

对 BigAir 而言,NBN 既是威胁也是验证。它是威胁,因为更广泛的宽带可用性减少了无线作为唯一实际升级路径的建筑物数量。它是验证,因为 NBN 并未消除对差异化企业接入、路径多样性、快速部署、临时服务或标准大众市场经济之外替代基础设施的需求。Superloop 的收购文件明确将光纤加无线的组合方案定位为 NBN 的低成本替代品,用于千兆及更高速率服务。

因此,竞争格局是分层的。BigAir 与传统运营商接入、光纤建设者、基于 NBN 的企业产品、其他固定无线提供商、托管服务公司、校园网络运营商以及后来的云和安全专家竞争。公司在这些类别重叠的地方优势最强:客户在物理受限的环境中需要接入、服务管理和运营支持。

监管与安全义务

BigAir 的业务在一个受监管的电信领域内运营。澳大利亚通信与媒体管理局(ACMA)持有根据《1997 年电信法》颁发的运营商许可证注册。ACMA 注册列出了 BigAir Group Pty Limited(前称 BigAir Australia Pty Ltd,于 2002 年 10 月 17 日授予)和 BigAir Cloud Managed Services Pty Ltd(前称 Hostech Communications,于 2010 年 4 月 14 日授予)的当前运营商许可证。

澳大利亚基础设施指南解释为何这很重要:运营商许可证是运营用于向公众提供服务的电信设施所必需的,包括线路链路、移动或无线本地环路基站以及某些固定无线链路等网络单元。运营商许可证持有者必须遵守许可证条件,包括与接入制度和设施接入相关的义务。ACMA 的指定承运人声明注册还包括 BigAir Group Ltd 和与 Superloop 相关的声明,这在所有权和基础设施运营通过声明分离时具有相关性。

自 BigAir 独立时期以来,安全义务也变得更为重大。澳大利亚电信行业安全改革始于 2018 年,要求承运人、服务提供商和运输服务中介尽最大努力保护网络和设施免受未经授权的访问和干扰,保持胜任的监督和有效控制,并在拟议变更可能危及安全时通知政府。网络安全事件报告和关键基础设施资产信息声明义务自 2022 年起适用于相关电信实体。

数据保留义务在 BigAir 上市期间已是一个重要议题。内政部将数据保留制度描述为要求服务提供商保留指定电信数据至少两年。BigAir 的 2016 财年文件将数据保留合规义务列为资本投资优先事项。

这些义务降低了固定无线利润率故事的简单性。一个具有高 EBITDA 贡献的网络也承担受监管的运营义务:安全、拦截与援助框架、数据保留、事件报告、合法接入、客户隐私和基础设施登记。随着 BigAir 被吸收进 Superloop,这些义务成为更广泛合规范围的一部分。

投资者评论、市场信号与传言

收购在正式宣布前已在市场评论中被预期。公告前的媒体报道将 Superloop 描述为准备收购 BigAir 并筹集 6500 万美元;正式交易文件后来确认了 6500 万美元的配售作为融资安排的一部分。教训并非传言本身,而是市场认为合理的事情:一家光纤基础设施公司购买固定无线和托管服务平台,对投资者而言已经易于理解,因为基础设施的互补性是明显的。

独立专家的分析也显示了市场如何权衡这笔交易。分析结论认为方案公平合理,同时指出独立的 Superloop 作为一家初创且当时未盈利的企业存在运营风险。因此,收购是一场交换:BigAir 股东获得了对更广泛基础设施增长平台的敞口,而 Superloop 承担了整合风险以获得接入资产、客户和托管服务能力。

Superloop 近期的市场信号显示,整合主题仍然活跃。2025 年和 2026 年,围绕 Superloop、Aussie Broadband、Origin、AGL 以及可能的固定无线目标如 Swoop 的市场报道,继续聚焦于用户迁移合同、挑战者规模、批发协议和基础设施资产。这些报道不应被用于推断 BigAir 今天的具体运营表现,但它们强化了更广泛的行业模式:澳大利亚宽带整合持续围绕客户规模、批发经济、接入所有权和差异化基础设施展开。

APNIC 和路由痕迹对业务转型的说明

关于 BigAir 当前最有力的证据并非品牌营销,而是技术和法律残余的持久性。ABR 注册显示,实体以私营公司名义仍然活跃。ACMA 注册显示,运营商许可证仍然有效。Superloop 的年度报告显示,该实体存在于全资集团内。APNIC 和 BGP 注册显示,与 BigAir 相关的网络资源已被吸收进 Superloop 的路由环境。

这种模式是基础设施整合的典型。收购后,公开品牌证据可能变得稀少,因为产品被重新命名,销售团队被整合,客户合同被更新或迁移,网络运营被集中化。但技术基础设施很少瞬间消失。地址块、ASN、路由对象、许可证注册、支持系统和遗留合同可能在多年内保持可见。

对情报分析而言,当前在 BigAir 品牌下运营证据的稀少不应被视为尽职调查的失败。这是结论的一部分。BigAir 的价值并未作为一个面向市场的独立身份被保留;它已被内化到 Superloop 对澳大利亚接入基础设施的控制中。

经济解读:作为接入套利企业的 BigAir

BigAir 可被理解为一家接入套利企业。它识别出传统运营商接入的市场价格或交付周期相对于提供替代路径成本较高的地方。然后,它部署无线接入点,收购本地固定无线网络,融入校园和住宿站点,并增加托管服务以锁定客户。

套利具有多个层次。

在物理层,BigAir 通过使用无线链路对土建成本和传统运营商的时间进行套利。

在站点层,它通过成为学生住宿、矿业营地和其他多用户社区的管理网络提供商,对业主和机构关系进行套利。

在服务层,它通过捆绑云、语音、Wi-Fi、服务台和安全,对基本带宽与运营管理 ICT 之间的差距进行套利。

在批发层,它通过向需要客户端连接但不拥有相关本地基础设施的运营商和服务提供商销售接入,对本地最后一公里覆盖进行套利。

在整合层,Superloop 对 BigAir 本身进行套利:它购买了无线边缘和客户群,当附着于 Superloop 的光纤、数据中心连接和批发基础设施时,可以变得更有价值。

这就是 BigAir 的经济性与一般 ISP 不同的原因。其业务是围绕摩擦构建的:视距可用性、楼顶权利、客户端安装速度、学生住宿独占性、托管服务依赖和替代基础设施成本。摩擦创造了定价权;竞争和 NBN 部署削弱了它;捆绑和收购试图保留它。

BigAir 对澳大利亚宽带整合的揭示

BigAir 的收购历史揭示了澳大利亚宽带整合的五个更广泛特征。

第一,整合通常是垂直的,而不仅仅是水平的。Superloop 不仅获得了更多客户;它获得了另一接入层。光纤加固定无线在客户建筑物靠近但未连接光纤时,比单独任一资产更有价值。

第二,即使在 NBN 批发市场中,最后一公里仍然是控制点。NBN 标准化了大部分住宅接入,但企业、批发、校园、临时、区域、冗余和高性能用例仍然奖励基础设施多样性。BigAir 的固定无线之所以重要,是因为在标准接入缓慢、昂贵或运营上不足时,它提供了替代路径。

第三,客户聚合可以替代家庭规模。BigAir 的校园和社区业务不需要数百万零售用户。它需要集中站点,单一合同可以覆盖众多用户,并且运营外包具有价值。

第四,托管服务是降低流失率的技术。它们可能不提供与自有接入基础设施相同的利润率,但它们将客户关系从电路购买转变为运营依赖。

第五,技术资源是持久的证据。APNIC 转移、ASN、路由对象、运营商许可证和合并实体声明可以在公开品牌消失后揭示连续性。

监视点

第一个监视点是法律和技术简化。BigAir Group Pty Ltd 在 ABR、ACMA 和 Superloop 集团注册中仍可见,而路由注册保留了与 BigAir 相关的 ASN 和前缀。随着时间的推移,Superloop 可能进一步精简遗留实体、许可证、地址资源和 ASN。这些注册中的任何变动将表明进一步整合或 BigAir 遗留基础设施的退役。

第二个监视点是固定无线相对于光纤和 NBN 替代品的相关性。固定无线在快速部署、多样性、临时站点和非光纤企业接入方面保持价值,但当光纤侧翼、NBN Enterprise Ethernet 或其他高速接入选项变得更便宜、更快速时,其定价权会减弱。

第三个监视点是站点接入的可持续性。楼顶和塔站权利是固定无线网络隐藏的资产基础。租约续签、再开发、干扰、业主定价和设备接入限制可能对局部经济产生重大影响,即使订户数据看似稳定。

第四个监视点是回传集成。固定无线仅在其接入点后面的容量和成本结构上才有价值。Superloop 将 BigAir 遗留无线站点连接到自有或受控光纤的能力,决定了初始协同效应命题是否继续增强。

第五个监视点是托管服务的复杂性。BigAir 的云和托管服务收购创造了客户粘性,但也带来了整合负担。遗留系统、合同数据、支持义务和服务台质量可能决定被收购客户群是否保持盈利。Superloop 在收购后的早期声明特别提到了整合工作和合同数据清理,这通常是整合经济变为现实或流失的地方。

第六个监视点是监管范围的扩大。运营商许可证、电信安全义务、数据保留义务和关键基础设施报告增加了运营电信基础设施的固定成本。这些成本有利于大规模集团而非小型独立运营商,这有助于解释为何像 BigAir 这样的资产在大型整合者内部变得更有价值。

第七个监视点是 Superloop 更广泛的整合战略。当前关于挑战者宽带规模、批发迁移合同、智慧社区基础设施以及固定无线或宽带领域可能的并购目标的市场信号表明,2016 年使 BigAir 具有吸引力的相同逻辑仍然活跃:控制客户、控制接入路径或控制批发投入。

证据登记

最有力的法律身份证据是 ABN 57 098 572 626 的澳大利亚商业登记处记录以及显示 2024 年从 BIGAIR GROUP LIMITED 变更为 BIGAIR GROUP PTY LIMITED 的 ABR 历史名称注册。

最有力的收购状态证据是 BigAir 方案文件、联邦法院批准公告、ASX 市场公告以及 Superloop 年度报告中的声明,显示 BigAir Group Pty Ltd 为 100% 控股的澳大利亚法律实体。

最有力的历史运营证据是 BigAir 方案手册中的业务描述、2016 财年的运营文件以及关于社区宽带和 IIPC 的 ASX 公告,它们共同展示了固定无线、校园网络、云托管服务、矿业营地通信和网络安全。

最有力的部门经济证据是方案文件中 2014 至 2016 财年的销售与 EBITDA 表格,显示 2016 财年固定无线 EBITDA 利润率为 63.5%,而云托管服务为 18.1%,校园与社区为 19.1%。

最有力的网络资源证据是从 AccessPlus Pty Ltd 到 BIGAIR GROUP LIMITED 的 APNIC 转移记录,以及 AS24093 和 AS24233 的路由注册,显示与 BigAir 相关的网络资源存在于 Superloop 的路由环境中。

最有力的 Superloop 背景证据是 Superloop 的收购公告和 2017 财年收购后声明,描述了光纤加无线的组合战略、300 多个固定无线接入点、2200 多家客户、预期协同效应以及旨在实现高速企业和批发接入的毫米波平台。

最有力的当前市场背景证据是 Superloop 2025 财年报告,显示一个围绕消费者、企业、批发部门构建的更广泛集团;包括光纤和固定无线在内的物理基础设施;企业和批发业务持续贡献毛利;Uecomm 光纤和管道资产;以及智慧社区基础设施合同。

结论

BigAir 的经济意义在于,它使澳大利亚宽带接入减少了对传统运营商物理最后一公里的依赖。它通过楼顶和塔站上的固定无线实现了这一点,然后将模式扩展到校园、学生住宿、矿业营地和管理企业服务。公司最优质的经济性来自对基础设施的控制:2016 财年,固定无线约占部门销售的三分之一,但在公司成本前占部门 EBITDA 的五分之三以上。这是具有高运营杠杆的接入资产的标志。

因此,其被 Superloop 收购不是偶然的整合。这是一次光纤骨干与无线边缘的战略结合。Superloop 购买了将光纤经济延伸至直接光纤建设更慢或更昂贵的建筑物和市场的手段;BigAir 股东获得了对更广泛基础设施平台的敞口。随后,BigAir 在法律注册、运营商许可证、APNIC 转移和路由痕迹中的持续存在确认了公司资产已被吸收而不仅仅是被退役。

更广泛的教训是,澳大利亚的宽带整合关乎控制点。零售用户很重要,但持久的价值来自于管道、光纤、塔站、楼顶、IP 资源、运营商许可证、校园合同、托管服务系统、批发关系和监管规模。BigAir 是一家中等规模的企业,但它占据了一条关键的经济接缝:国家基础设施与单个建筑物之间的空间。正是在这条接缝中,大量澳大利亚宽带价值被创造、捍卫和整合。