Résumé

- Ce que l'article explique: La Société Congolaise des Postes et Télécommunications (SCPT) est un problème de conversion d’infrastructure étatique en RDC.

- Sujet principal: Submarine cable infrastructure; Public-sector continuity; Registry governance; IPv4 scarcity economics

- Contexte: Infrastructure / Company research / Congo - Kinshasa

La Société Congolaise des Postes et Télécommunications, généralement présentée comme SCPT SA ou historiquement comme OCPT, est mieux comprise comme un problème de conversion d’infrastructure étatique. Ce n’est pas seulement une entreprise postale, ni simplement un opérateur télécom historique, ni un FAI ordinaire. Elle se situe à l’intersection de trois ensembles d’actifs rares en République démocratique du Congo: l’immobilier postal national, les droits publics en matière de télécommunications et l’accès au backbone/câble sous-marin.

Dans un pays où la rareté de la connectivité devrait avoir une valeur économique, la question centrale de la SCPT n’est pas de savoir si l’État possède des infrastructures stratégiques – il les possède. La question est de savoir si cette propriété se convertit en flux de trésorerie, qualité de service, redondance, confiance des clients et performance opérationnelle investissable.

La réponse apportée par les données publiques est principalement négative, avec des nuances importantes. La SCPT apparaît dans les sources officielles comme l’opérateur public de poste et de télécommunications, figure dans le registre du régulateur comme opérateur de backbone national, se manifeste dans les données de routage sous l’AS37677, et est liée au goulot d’étranglement de la station d’atterrissement Muanda/WACS qui lui a conféré pendant des années un pouvoir de marché stratégique.

Mais le même faisceau de preuves montre à plusieurs reprises l’envers de la thèse de l’actif: une offre commerciale publique peu étoffée, une empreinte de routage Internet visible limitée, des allégations historiques de défauts de câble et de mauvaise gestion, des préoccupations de la Banque mondiale concernant la gouvernance et la qualité des infrastructures de la SCPT, des projets publics de backbone retardés, des contournements par les opérateurs privés et une nouvelle concurrence sur les stations d’atterrissement avec 2Africa/Mawezi et potentiellement des liaisons de type Liquid/Equiano.

En termes économiques, la SCPT est un actif de contrôle dont la monétisation a été compromise par un risque d’exécution.

L’actif devrait avoir de la valeur

La RDC est le type de marché où une infrastructure de backbone neutre devrait avoir de la valeur. Le pays est vaste, peu fibré, logistiquement difficile et de plus en plus axé sur les données.

Un résumé du marché de 2026 basé sur les données de l’ARPTC fait état d’un chiffre d’affaires total du secteur des télécommunications en RDC d’environ 2,394 milliards de dollars en 2025, l’Internet mobile générant environ 1,287 milliard de dollars, soit à peu près 53,8 % des revenus totaux du secteur; le même résumé rapporte 73,9 millions d’abonnements mobiles actifs à la fin de 2025, un taux de pénétration mobile de 65,9 %, une pénétration de l’Internet mobile de 33 % et 34,3 millions d’abonnements actifs de mobile money.

Cela signifie que le potentiel de croissance ne réside plus dans la voix traditionnelle ou le courrier classique, mais dans les données, les services financiers mobiles, les applications et la connectivité institutionnelle.

La contrainte n’est pas seulement la demande, c’est le transport. L’étude de RTI sur le WACS et la connectivité en RDC estimait que le WACS avait généré une augmentation de 19 % du PIB par habitant d’ici fin 2017 grâce à l’activité économique catalysée par l’amélioration de la connectivité, et constatait que les personnes vivant dans des zones raccordées à la fibre avaient 8,2 % de chances supplémentaires d’être employées.

Le même rapport soulignait que la principale contrainte du pays n’était pas seulement la capacité sous-marine, mais l’absence d’un backbone national complet en fibre capable d’acheminer le trafic vers l’intérieur des terres. Il décrivait la dépendance aux liaisons de backhaul par micro-ondes et satellite comme une source de latence plus élevée, de coûts plus importants et de disponibilité plus faible.

Voilà le créneau stratégique naturel de la SCPT. Une entité étatique possédant un immobilier postal, des droits de passage publics, un rôle de station d’atterrissement, le statut de backbone national et une légitimité officielle devrait pouvoir vendre de la capacité en gros, de la fibre noire, de la colocation, de la connectivité aux administrations publiques, de l’accès aux entreprises, des services postaux et financiers, et des services d’agence de dernier kilomètre. Le problème est que ces actifs ne se réalisent pas d’eux-mêmes.

La fibre ne devient un actif économique que lorsqu’elle est allumée, entretenue, tarifée de façon transparente, raccordée aux nœuds de demande, digne de confiance pour les opérateurs et protégée par des performances de niveau de service. Les bâtiments postaux ne deviennent des actifs économiques que lorsqu’ils sont transformés en points de distribution, de paiement, d’identité, de commerce électronique, de service public ou de télécommunications avec un débit mesurable.

Une station d’atterrissement ne conserve de valeur que si les acheteurs ne peuvent pas la contourner et si l’opérateur est suffisamment fiable pour ne pas déclencher de duplication.

Identité: l’opérateur public, non un « SCPT » générique

L’entreprise concernée est la Société Congolaise des Postes et Télécommunications au Congo-Kinshasa, et non des entités abrégées de manière similaire ailleurs. La présence en ligne officielle de la SCPT décrit l’OCPT/SCPT comme l’opérateur historique de télécommunications, un « fournisseur de fournisseurs » et l’opérateur public désigné en RDC, l’OCPT historique ayant été créé par ordonnance-loi en 1968.

Son propre site affiche également des rubriques de services pour EMS, l’immobilier, la poste, Postefinance, Postemarket, les télécommunications et Yeloo, bien que certaines pages de produits soient peu étoffées ou essentiellement des espaces réservés.

Les preuves du contrôle étatique sont plus solides que celles de la performance commerciale. Le Conseil Supérieur du Portefeuille répertorie la « Société Commerciales des Postes et Telecom SCPT SA » comme une entité publique du secteur postal et des télécommunications, aux côtés de la SOCOF, la Société Congolaise de La Fibre Optique. La même page officielle du portefeuille décrit le Conseil Supérieur du Portefeuille comme l’organe technique gouvernemental chargé du suivi et du contrôle des entreprises publiques et de la gestion des participations de l’État dans les sociétés d’économie mixte.

Le contexte juridique est important car la SCPT est le produit du problème plus large de réforme des entreprises publiques en RDC. La loi n° 08/007 du 7 juillet 2008 énonçait que les entreprises publiques antérieures n’avaient pas atteint leurs objectifs économiques et sociaux et nécessitaient une réforme pour améliorer la production, la rentabilité et la compétitivité.

Elle prévoyait que les entreprises publiques soient transformées en sociétés commerciales, en établissements/services publics ou dissoutes; les sociétés commerciales du secteur marchand seraient régies par le droit commun, l’État étant l’unique actionnaire dans les cas concernés. Le postulat économique de la loi était que la propriété sans discipline productive avait échoué. La SCPT est un test vivant de la réussite de cette logique de réforme dans les télécommunications et la poste.

La trace actuelle de la direction publique de la SCPT est visible mais insuffisante pour une diligence approfondie en matière de gouvernance. Une page de la SCPT datant de 2025 présente Sandra Tshibonge Mbiye comme Directrice Générale de la SCPT et associe sa direction au renforcement du réseau national de fibre, à Yeloo Internet pour les foyers, les écoles et les PME, et à l’extension de la couverture de la SCPT à travers les 145 territoires. Cela démontre une représentation de la direction publique et un langage stratégique.

Cela ne prouve ni l’exécution, ni le nombre de clients, ni la croissance du chiffre d’affaires, ni l’état des actifs ni les résultats audités.

Le réseau postal est réel, mais l’économie n’est plus celle de l’ancienne activité postale

L’empreinte postale de la SCPT est son atout public le plus visible. Un article officiel de la SCPT indique que le réseau postal compte 360 agences sur le territoire national et décrit la réhabilitation des bâtiments postaux, l’interconnexion des bureaux de poste réhabilités au réseau de télécommunications de la SCPT, la relance des services postaux traditionnels, les travaux sur les codes postaux et les efforts de relance des services financiers. C’est une présence physique significative dans un pays où la distribution formelle et l’adressage restent sous-développés.

Mais l’actif postal doit être évalué comme une optionalité d’infrastructure, et non comme un moteur avéré de rentabilité postale. Les volumes de courrier traditionnel sont structurellement faibles dans de nombreux marchés émergents, et la géographie de la RDC rend l’entretien des bureaux coûteux.

Des extraits de l’observatoire postal de l’ARPTC indiquent que la SCPT n’a traité que 254 expéditions de colis au premier semestre 2024, représentant 4,47 % de ce segment, puis 4 493 expéditions au second semestre 2024, soit 22,52 %; un extrait ultérieur de 2025 décrit la SCPT comme le leader incontesté des lettres de service universel local avec près de 60 % de part de marché, tout en notant un volume très faible. Le signal commercial est mitigé: la SCPT peut conserver une part dans un créneau de service public à faible volume, mais les chiffres publics visibles ne soutiennent pas encore une valorisation logistique à haut débit.

La voie rationnelle de monétisation n’est donc pas la nostalgie du monopole postal des années 1960. C’est la conversion de l’immobilier des bureaux en points multiservices: guichets relais postaux, points de retrait/dépôt de colis, services bancaires par agence, paiements publics, ventes de SIM/abonnements télécoms, services d’identité ou d’adressage, exécution de commandes e-commerce, et connectivité pour les entreprises et les administrations. Le protocole d’accord entre la SCPT et EquityBCDC en 2025 s’inscrit dans cette logique.

La SCPT a déclaré qu’EquityBCDC soutiendrait la modernisation de son infrastructure de paiement pour les services postaux et télécoms, avec des objectifs d’inclusion, de soutien financier à la SCPT et d’appui aux employés. C’est commercialement pertinent, car les paiements sont l’un des rares moyens d’échelonner la monétisation d’une empreinte physique nationale sans dépendre des volumes de courrier. Mais cela reste une annonce de protocole d’accord/partenariat, pas un volume de transactions audité.

Le régulateur classe la SCPT comme opérateur de backbone national

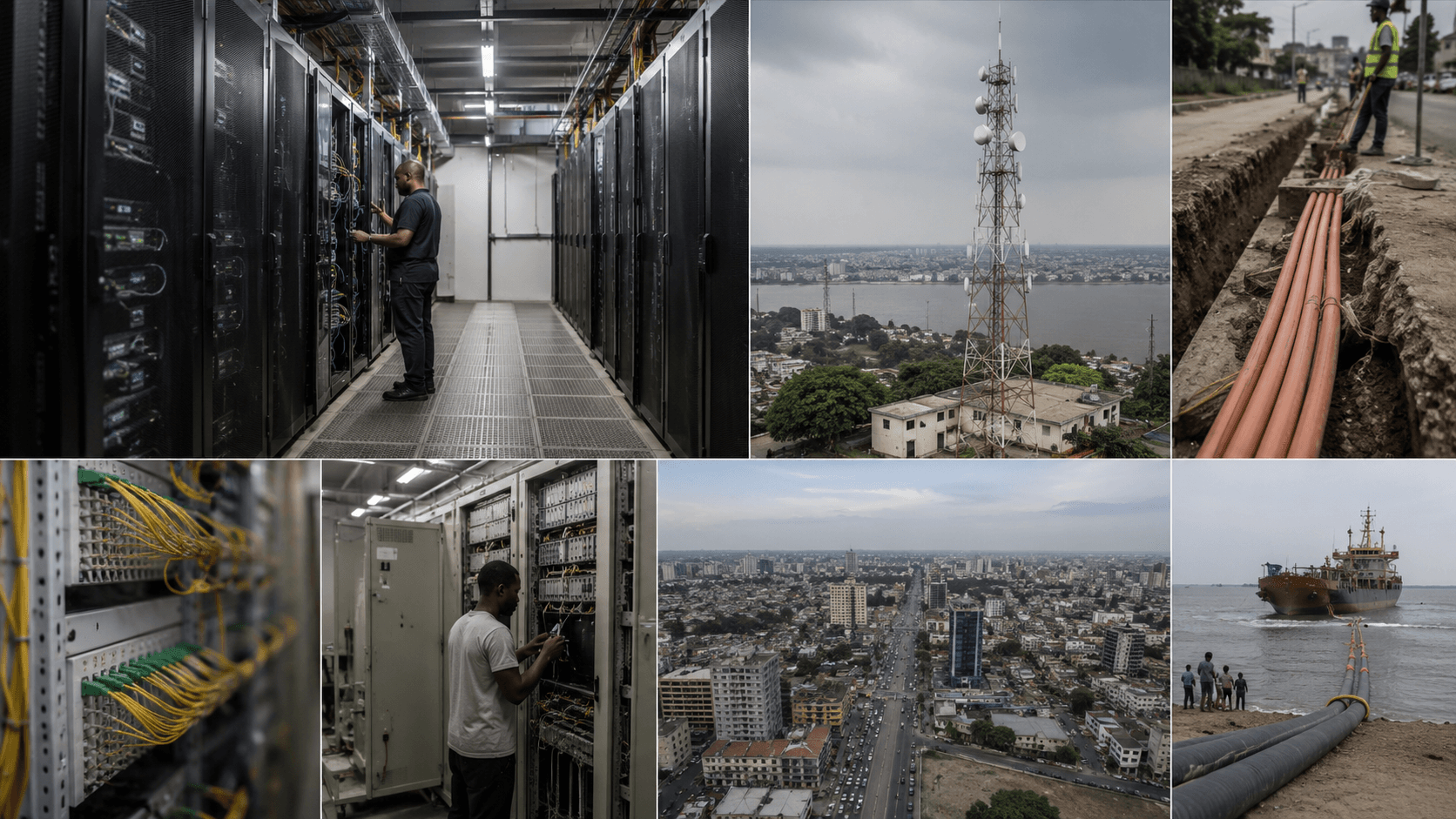

La preuve réglementaire la plus solide du rôle télécoms de la SCPT est le registre des opérateurs de l’ARPTC. Dans la section postale, l’ARPTC répertorie SCPT SA avec une entrée d’exploitation postale valable du 01/01/2000 au 01/01/2050. Dans la section télécommunications, l’ARPTC répertorie SCPT SA sous la rubrique « Opérateur de Backbone National », avec la technologie fibre optique et des services de gros décrits comme la vente de fibre noire, la vente de capacité et l’hébergement d’infrastructures. Il répertorie SOCOF, Liquid Telecom RDC et Bandwidth and Cloud Services RDC dans la même catégorie de backbone national.

Ce point est commercialement important et souvent mal compris. Une inscription au registre du régulateur prouve l’autorisation, la catégorie et le type de service autorisé. Elle ne prouve pas que la SCPT dispose d’un réseau national fonctionnel avec une utilisation élevée, une disponibilité robuste, des tarifs transparents ou une part de marché significative. Le même registre de l’ARPTC affiche de nombreux fournisseurs d’accès Internet agréés, notamment Orange, Airtel, Vodacom, Africell, Liquid, GVA, C-Squared et d’autres, et répertorie la téléphonie mobile séparément avec les grands opérateurs mobiles.

L’économie de la SCPT repose sur la vente d’intrants en gros à cet écosystème, et non sur le fait d’être le principal bénéficiaire des données mobiles de détail.

La catégorie est importante car le backbone en gros est une activité à coûts fixes, sensible au taux d’utilisation. Une fois la fibre et l’équipement de la station d’atterrissement installés, le transport de données supplémentaire peut être à forte marge, mais seulement si les acheteurs font confiance à la liaison et si la capacité est facile à acheter, activer et maintenir.

Si les opérateurs mobiles et les FAI doutent de la qualité ou des conditions d’accès, ils construisent des itinéraires alternatifs, louent auprès d’opérateurs privés, utilisent des liaisons terrestres régionales ou soutiennent de nouvelles stations d’atterrissement sous-marines. C’est exactement le mode de défaillance observé dans l’histoire du backbone en RDC.

L’empreinte de routage Internet est visible mais réduite

Les preuves des ressources Internet publiques de la SCPT confirment qu’elle n’est pas une simple entité postale sur le papier. Les données BGP identifient l’AS37677 comme « Societe Congolaise des Postes et Telecommunications (SCPT) », avec un enregistrement AFRINIC, des informations de pays CD, les détails de l’adresse de la SCPT à Kinshasa et des préfixes routés.

BGP.tools classe le réseau comme un réseau gouvernemental actif et montre une empreinte visible réduite: cinq préfixes IPv4 et aucun IPv6 originaire dans la vue de page résumée au cours de la recherche, avec des relations amont/pair comprenant Congo Telecom, AFR-IX, Interfiber, UNLIMITED et ATOS.

L’interprétation commerciale est étroite mais utile. La visibilité BGP prouve que la SCPT dispose de ressources de numéros Internet et participe au routage mondial. Cela ne prouve pas l’échelle de sa fibre terrestre, l’utilisation de la station d’atterrissement, la clientèle, l’état physique du réseau, les performances de niveau de service ni le chiffre d’affaires. De fait, l’empreinte de routage visible limitée n’est pas cohérente avec un grand FAI de détail au cœur de la croissance nationale des données.

Elle est plus cohérente avec un opérateur public dont les actifs stratégiques sont principalement de gros, d’infrastructure et institutionnels, tandis que le grand réservoir de revenus des données de détail est capté par les opérateurs mobiles et les FAI privés.

On trouve aussi de petits indices mais utiles sur les clients/contreparties dans les données de routage. BGP.tools montre l’AS6 ATOS comme aval de l’AS37677, et les résultats de recherche montrent UNLIMITED SARL utilisant l’AS37677 comme amont. Ce sont des indices de signaux de marché, pas des preuves de contrats signés. Ils impliquent que la SCPT peut fournir une connectivité routée à au moins certaines contreparties, mais ne quantifient pas le chiffre d’affaires, la durée des contrats, la qualité des SLA ou la fiabilité des paiements.

Le WACS a rendu la SCPT stratégiquement importante; le 2Africa la rend moins protégée

L’actif le plus précieux de la SCPT historiquement n’était pas la poste, mais le goulot d’étranglement de la station d’atterrissement de Muanda. Une décision de la Commission de la concurrence du COMESA sur la transaction 2Africa/Mawezi a relevé que la RDC ne comptait qu’un seul atterrissement de câble sous-marin, le WACS, et que la SCPT, en tant que propriétaire de la station, détenait un monopole de fait et 100 % du marché des services de station d’atterrissement en RDC.

La décision anticipait que l’entrée de la nouvelle JVCo/Mawezi sur le marché des stations d’atterrissement introduirait de la concurrence et offrirait aux opérateurs mobiles et aux FAI un autre fournisseur.

C’est l’exemple le plus clair de l’illusion de la propriété d’actifs. Détenir 100 % des parts d’une station d’atterrissement constitue un contrôle stratégique, mais pas automatiquement un profit monopolistique durable. Si le goulot d’étranglement est peu fiable, coûteux, politiquement difficile ou lent sur le plan opérationnel, les clients font pression pour des alternatives.

En septembre 2023, Orange RDC et Airtel Congo RDC ont annoncé que le câble 2Africa avait atterri au large de Muanda par l’intermédiaire de leur coentreprise Mawezi RDC SA, cette dernière étant chargée des autorisations, de la construction et de l’exploitation de la station en libre accès, afin que d’autres acteurs de l’internet puissent utiliser la capacité internationale supplémentaire. En janvier 2026, Connecting Africa rapportait que le WACS était l’un des deux câbles sous-marins internationaux assurant la connectivité de la RDC et que le 2Africa était entré en service en décembre 2025.

Le WACS reste important mais ne ressemble plus à une source de rente inattaquable. Une défaillance technique du WACS en janvier 2026 a provoqué des perturbations de l’internet en RDC, selon Connecting Africa, et le même rapport fait état de pressions présidentielles pour que les opérateurs remédient aux perturbations récurrentes, avec des sanctions potentielles si les critères de qualité, de continuité, de couverture ou de protection des utilisateurs n’étaient pas respectés. Cela nuit commercialement à tout propriétaire d’infrastructure, car les pannes transforment la redondance d’un luxe en une nécessité d’achat.

La licence antérieure de Liquid montre la même pression. En 2020, l’ARPTC a accordé à Liquid Telecom une licence pour une deuxième station d’atterrissement sous-marine; les rapports sectoriels décrivaient alors la RDC comme ne disposant que d’un seul atterrissement WACS, faisaient état de dégâts sur le WACS en janvier 2020 et déclaraient que la SCPT détenait un monopole de fait dans le secteur.

Le backbone terrestre de Liquid en RDC et sa connexion probable à une capacité internationale de type Equiano représentaient un défi direct à la valeur de goulot d’étranglement de la SCPT, avant même que l’atterrissement 2Africa ne devienne opérationnel.

Le backbone financé par la Chine illustre le problème du service de la dette

L’histoire du backbone de la SCPT est indissociable du financement chinois et de l’exécution par le fournisseur. AidData recense un prêt concessionnel de 1,513 milliard de RMB de la China Eximbank au gouvernement pour la phase 2 du projet national de backbone en fibre optique, signé en novembre 2011, avec une échéance de 20 ans, un différé de cinq ans, un intérêt fixe de 1 % et une commission d’engagement de 0,75 %. L’objet du projet était de poser environ 3 250 km de fibre le long des tronçons Kinshasa–Bandundu, Kinshasa–Mbuji et Mayi–Lubumbashi–Sakania, avec CITCC comme contractant.

Crucialement, le prêt était garanti par les frais payés par les utilisateurs de l’infrastructure en fibre optique sur un compte séquestre accessible au prêteur.

Cette structure de garantie révèle le modèle économique envisagé. L’État n’achetait pas seulement une souveraineté symbolique. Il était censé construire un actif d’infrastructure générateur de revenus. Les frais d’utilisation devaient assurer le service du financement. Si le réseau est retardé, défectueux, sous-utilisé, mal entretenu, bloqué politiquement ou contourné, la situation économique se dégrade rapidement: la dette reste fixe tandis que le chiffre d’affaires lié à l’utilisation est insuffisant.

Reuters a rapporté en 2015 qu’une mission parlementaire avait constaté que des millions de dollars avaient été détournés dans la première phase du projet national de fibre.

L’article indiquait que la construction par la SCPT et CITCC avait commencé en 2012 et était en partie financée par la China Exim Bank; il décrivait la première phase Kinshasa–Muanda comme coûtant environ 70 millions de dollars et disait que le rapport de mission faisait état de graves irrégularités, notamment le retrait présumé d’au moins 3,4 millions de dollars destinés à une station d’atterrissement par des bénéficiaires « non directement liés au projet », et des allégations selon lesquelles le gouvernement aurait payé plus du double du tarif normal pour des câbles défectueux et impropres à l’enfouissement.

Reuters rapportait également que la mission avait déclaré que la mauvaise gestion avait causé de longs retards et des connexions peu fiables. Il s’agit d’allégations et de conclusions de mission parlementaire rapportées par Reuters, et non d’un audit commercial final de l’état actuel de la SCPT. Mais elles sont directement pertinentes pour le risque lié à la qualité des actifs et à la gouvernance.

Le reportage de VOA en 2012 donne le contexte opérationnel antérieur. Il rapportait que la RDC avait manqué les délais de connexion au WACS; des sources locales disaient que la fibre Muanda–Kinshasa était déjà enfouie depuis des années mais ne pouvait pas être connectée parce que l’État devait l’approuver, payer les droits et construire une station d’atterrissement; les médias locaux rapportaient que la station n’était pas construite aux normes, que 3 millions de dollars s’étaient volatilisés et qu’un ancien directeur général de la SCPT avait été inculpé et emprisonné pendant trois mois dans le cadre de cette affaire.

Le même article citait un représentant syndical s’opposant à une structure privée Congo Cable et affirmant que l’on devait aux employés des années d’arriérés de salaire, tandis que le fondateur de Microcom estimait que la SCPT avait besoin de partenaires compétents du secteur privé pour installer et entretenir la fibre. Ce sont des signaux contemporains de la presse et des parties prenantes, et non des preuves concluantes du passif actuel, mais ils expliquent pourquoi les contreparties privées intègrent une décote sur le risque d’exécution de la SCPT.

Preuve de la Banque mondiale: la SCPT était trop faible pour être le vecteur du backbone, puis trop importante pour être ignorée

Le rapport de mise en œuvre du CAB5 de la Banque mondiale est la source institutionnelle la plus importante car il relie explicitement la SCPT au problème d’exécution de la RDC. Il note que le WACS était la seule liaison internationale par câble sous-marin atterrissant en RDC au moment du rapport, que les performances du câble Muanda–Kinshasa de la SCPT étaient largement considérées comme médiocres en raison de défauts d’installation, et qu’une mission parlementaire de 2015 alléguait que les câbles étaient impropres à l’enfouissement.

Il note également que les opérateurs privés Airtel, Vodacom et Liquid ont investi dans la fibre de la SNEL parce que le réseau national rencontrait des problèmes techniques majeurs dus à un mauvais entretien.

La conception du projet de la Banque mondiale a tenté de résoudre le problème en créant la SOCOF, une entité publique distincte pour la fibre. Le RAI indique que la création de la SOCOF était justifiée parce que la SCPT aurait pu gérer et exploiter la nouvelle infrastructure en fibre, mais qu’elle présentait des problèmes de gouvernance et de mauvais antécédents en matière de gestion et de respect de normes élevées pour les infrastructures; le gouvernement souhaitait néanmoins que la propriété de la fibre reste publique.

Cette phrase est au cœur du dossier d’investissement de la SCPT: la SCPT détenait ou contrôlait des actifs qui comptaient, mais l’institution n’était pas considérée comme un véhicule opérationnel fiable pour la fourniture d’un backbone public de haute qualité.

Le contournement par la SOCOF a ensuite créé ses propres contradictions. La Banque mondiale a déclaré que le projet tentait d’aider la SCPT à remédier aux défauts de sa liaison Muanda–Kinshasa existante tout en créant une nouvelle structure de PPP qui construirait des liaisons, y compris une autre liaison Muanda–Kinshasa, en concurrence effective avec la SCPT. Le rapport qualifiait cette stratégie de peu attrayante pour la SCPT et notait que même une SCPT restructurée resterait sur le marché du backbone à haut débit et demeurerait responsable d’au moins 4 000 km de fibre déjà installés ou en cours d’installation.

En d’autres termes, l’État ne pouvait pas simplement remplacer la SCPT sans créer des frictions politiques et de coordination des actifs.

Les retards d’exécution ont ensuite affaibli la proposition de valeur. Une liaison SOCOF Kinshasa–Muanda de 620 km a été achevée en 2020 mais n’était pas opérationnelle car le contrat de PPP était en attente et la liaison n’était pas connectée à la station d’atterrissement de Muanda. Pendant ce temps, Vodacom et Airtel ont construit une liaison fibre supplémentaire Muanda–Kinshasa en 2021, connectée à la station d’atterrissement de la SCPT, réduisant les chances à court terme qu’ils utilisent la liaison SOCOF.

La Banque mondiale a noté que si l’accès à la station d’atterrissement Muanda de la SCPT était bloqué, le concessionnaire SOCOF pourrait se commercialiser via l’Angola. C’est le coût économique d’une mauvaise coordination: des actifs publics parallèles, une duplication privée et des itinéraires de contournement externes.

Le rapport de la Banque mondiale fait également état de problèmes fiduciaires au niveau du CAB5/SOCOF: le risque de gestion financière a été relevé à élevé, les audits ont été retardés, des faiblesses du contrôle interne ont été identifiées, et un audit approfondi de 2021 a relevé 1,714 million de dollars de dépenses douteuses, que la direction de la SOCOF a rejetées; un autre examen a constaté 135 843 dollars de dépenses inéligibles et des transactions avec des pièces justificatives insuffisantes.

Il ne s’agit pas d’une allégation spécifique à la SCPT, mais elle est importante car elle montre que le simple transfert des actifs de la SCPT vers un autre véhicule public ne résout pas le problème d’exécution des infrastructures publiques en RDC.

Le marché évolue autour de la SCPT

Des infrastructures privées et semi-publiques ont comblé les lacunes. L’ARPTC répertorie Liquid, SOCOF et BCS aux côtés de la SCPT comme opérateurs de backbone national, et mentionne de multiples concurrents en matière d’infrastructure métropolitaine et de FAI. Cela signifie que la SCPT n’est plus le seul acteur formel de la fibre sur le marché. Elle possède peut-être encore des actifs historiquement stratégiques, mais ses clients disposent d’alternatives dans les principaux corridors et villes.

Des rapports sectoriels de 2021 indiquent que la SCPT a signé un accord de modernisation des infrastructures de 35 millions de dollars avec LMS Holding, prévoyant une liaison fibre Muanda–Sakania de 3 000 km via Kasumbalesa et Kinshasa, l’extension du backbone de la SCPT de Bukavu à Kasindi via Beni, Butembo et Goma, des liaisons internationales vers le Rwanda et l’Ouganda, une mise à niveau à 100 Gbps de la station d’atterrissement de Muanda et des réseaux d’accès en fibre dans plusieurs villes de l’est.

Il s’agit d’un plan potentiellement important, mais la piste de sources visible ici atteste de l’annonce, non de l’achèvement, de l’utilisation ou du chiffre d’affaires.

Un communiqué de presse local de 2021 indiquait de même que la SCPT et la société égyptienne BENYA avaient signé un contrat pour la construction de fibre optique à travers la RDC, et décrivait la SCPT comme opérant des services postaux, télécoms, numériques et financiers avec plus de 360 points de présence. Là encore, le signal commercial pertinent est l’ambition et la recherche de partenaires, non une livraison vérifiée. Dans un environnement de faible exécution, les kilomètres annoncés ne sont pas des kilomètres bancables.

Le gouvernement de la RDC continue de lancer ou de discuter de nouvelles ambitions de backbone en dehors d’un modèle exclusivement centré sur la SCPT. En juin 2026, l’ACP a fait état d’un mémorandum avec la société chinoise Genew Technologies pour un projet de fibre le long du fleuve Congo et de ses affluents, comprenant 1 700 km de fibre fluviale de Muanda à Kisangani et environ 400 km de liaisons terrestres d’atterrissement/raccordement, pour un coût total annoncé de 1,5 milliard de dollars et plus de 400 millions de dollars pour la première phase.

L’article citait également les chiffres de pénétration de l’ARPTC pour le premier trimestre 2026: pénétration mobile 66 %, pénétration du réseau fixe 0,7 %, mobile money 30,4 % et internet 43 %.

Par ailleurs, un rapport de 2026 indiquait que le gouvernement préparait une procédure d’attribution pour un réseau national de fibre de 11 500 km, tandis qu’un article de 2024 citant les données de fin 2023 de l’ARPTC rapportait que la RDC avait installé environ 9 600 km de fibre sur les 50 000 km initialement prévus, soit environ 19 %. Ces chiffres doivent être considérés comme des résumés médiatiques de documents du régulateur/gouvernement, et non comme un inventaire technique audité.

Leur signification économique reste claire: le pays est loin d’être entièrement fibré, et l’État essaie encore de résoudre la pénurie de backbone par de nouveaux programmes plutôt que de simplement monétiser les actifs existants de la SCPT.

Services de la SCPT: une offre large, une preuve limitée de profondeur commerciale

La navigation web et les communications de la SCPT présentent une offre large: EMS, poste, immobilier, Postefinance, Postemarket, télécommunications, Yeloo et internet « ON ». Une page de 2025 indique que Yeloo cible les foyers, les écoles et les PME, tandis que la page officielle des télécommunications, visible lors de cette recherche, ne contenait guère plus que le titre et le pied de page du site. Ce n’est pas un détail anodin.

Pour un FAI de détail ou un vendeur de connectivité aux entreprises, des pages produits publiques pauvres sont un signal commercial: la tarification, la couverture, les SLA, les canaux de support, le processus d’installation, les offres professionnelles et les preuves clients ne sont pas clairement visibles à partir de la piste du site public examinée ici.

Il en va de même pour l’immobilier. « Immobilier » figure dans la navigation du site de la SCPT, et le réseau postal est décrit comme ayant 360 agences, mais il n’existe pas, dans la piste des sources publique, de registre des actifs réutilisable indiquant les titres de propriété, l’occupation, l’état des loyers, les concessions de réaménagement, le carnet de maintenance, les charges ou l’évaluation. La SCPT peut avoir un patrimoine immobilier national précieux; elle peut aussi avoir une base de bureaux coûteuse et sous-entretenue. Sans état des loyers et inspection de l’état, l’immobilier n’est pas une valeur d’actif.

C’est une option avec des dépenses d’investissement inconnues.

Les ambitions satellitaires de la SCPT doivent être interprétées de la même manière. Un article de la SCPT de 2023 indiquait que Monacosat et des acteurs étatiques congolais des télécoms, dont la SCPT et Renatelsat, avaient discuté d’un projet de partenariat public-privé pour un satellite de 30 Gbps sur 15 ans, évalué à 120 millions d’euros, le satellite étant positionné comme une couverture complémentaire là où la fibre ne peut pas arriver. Le même article précisait que le projet était encore en phase d’étude et que la balle était dans le camp du gouvernement pour la signature d’un protocole d’accord.

C’est un signal de pipeline, pas un satellite financé, lancé ou générateur de revenus.

Clients et contreparties: les preuves existent, mais la visibilité des revenus n’est pas au rendez-vous

La clientèle naturelle de la SCPT n’est pas d’abord le grand public, mais les opérateurs mobiles, les FAI, l’État, les banques, les institutions de service public, les entreprises, les clients postaux et potentiellement les acheteurs de capacité internationale. Reuters rapportait que les sociétés de télécommunications connectées au backbone comprenaient Tigo, Vodacom, Airtel et MTN. Les données BGP montrent des relations de routage avec ATOS et d’autres. L’ARPTC classe les services de backbone national de la SCPT comme de la fibre noire en gros, de la capacité et de l’hébergement d’infrastructures.

Ces sources étayent la conclusion que la SCPT peut être un fournisseur d’infrastructure de gros/contrepartie. Elles ne permettent aucune conclusion sur la concentration du chiffre d’affaires, la rentabilité des contrats, la qualité des créances, la disponibilité ou le taux d’attrition.

Les principaux fournisseurs et partenaires incluent CITCC/China Eximbank pour le backbone national, LMS Holding pour un plan de modernisation annoncé en 2021, BENYA dans une annonce de construction de fibre en 2021, EquityBCDC dans le protocole d’accord de 2025 sur l’infrastructure de paiement, et Monacosat dans la discussion sur le PPP satellitaire de 2023. Les principales contreparties concurrentielles ou systémiques comprennent SOCOF, Liquid, BCS, Mawezi/2Africa, Orange, Airtel, Vodacom, Africell et le régulateur ARPTC. Ce n’est pas une liste de fournisseurs d’entreprise ordinaire: c’est un réseau d’infrastructure publique.

La performance de la SCPT dépend autant de la gouvernance de l’interconnexion, de la coordination étatique et de l’économie politique que de la vente de produits.

L’absence de données financières publiques auditées dans cette piste de sources est déterminante. Il n’existe aucune ventilation publique fiable du chiffre d’affaires par branche: poste, télécoms, immobilier, capacité en gros, internet de détail, services financiers ou contrats publics. Il n’existe pas d’EBITDA public, de capex, d’échéancier du service de la dette, de ratio de coûts salariaux, de calendrier des arriérés, d’ancienneté des créances ou de tableau de bord des performances SLA. La seule position d’évaluation défendable est donc par actif et par contrat, et non un optimisme global sur l’entreprise.

Économie unitaire: où la valeur devrait apparaître, et où elle fuit

L’économie unitaire du backbone en gros de la SCPT devrait être attrayante en théorie. La fibre a un coût d’investissement initial élevé et des coûts de maintenance, mais un faible coût marginal par unité de trafic supplémentaire une fois allumée. Les revenus devraient provenir des IRU, des locations de fibre noire, de la capacité gérée, de la colocation, de l’accès aux stations d’atterrissement, de l’interconnexion, des réseaux gouvernementaux et des circuits d’entreprise.

Le modèle financier fonctionne lorsque l’utilisation est élevée, la disponibilité est crédible, la tarification est transparente, les créances sont recouvrées et l’opérateur réinvestit suffisamment pour maintenir la fiabilité de l’itinéraire.

Les points de fuite sont visibles. Une fibre défectueuse ou mal entretenue augmente les coûts de réparation et réduit la disponibilité. Un accès lent à une station d’atterrissement réduit la volonté des clients de dépendre de l’itinéraire. Une tarification monopolistique crée des pressions politiques et concurrentielles en faveur d’atterrissements alternatifs. L’opacité des marchés publics et la gouvernance de l’entreprise publique augmentent le risque de contrepartie.

Si les grands opérateurs mobiles construisent leur propre liaison Muanda–Kinshasa, soutiennent Mawezi/2Africa ou louent auprès de Liquid/BCS/SOCOF, la rente de rareté théorique de la SCPT est arbitrée. Les preuves de la Banque mondiale et du COMESA montrent que ces dynamiques ne sont pas hypothétiques.

L’économie unitaire postale est différente. Les bureaux sont des nœuds à coûts fixes. Ils nécessitent du personnel, de la sécurité, de l’entretien, de la manipulation d’espèces, du transport et de la technologie. Ils ne deviennent rentables qu’avec une forte densité de transactions. Des lettres et colis à faible volume ne peuvent pas supporter le réseau. La bonne question économique est donc la suivante: combien de transactions mensuelles par bureau la SCPT peut-elle générer pour les paiements, les colis, les services publics, les services bancaires par agence, les ventes télécoms et la connectivité?

Le partenariat EquityBCDC est rationnel sur le plan directionnel, car les transactions financières sont plus fréquentes que le courrier, mais les preuves ne démontrent pas encore le débit.

L’économie unitaire de l’internet de détail est le cas le plus faible en termes de preuves visibles. Le discours Yeloo/ON de la SCPT suggère des ambitions grand public et PME, mais les preuves publiques ne montrent pas le nombre d’abonnés, l’ARPU, la couverture, la base installée, l’attrition, la qualité du service client ou les avis clients à grande échelle. Dans un pays où les opérateurs mobiles dominent l’utilisation des données et où les FAI se font concurrence sur le haut débit fixe, l’accès de détail de la SCPT n’est pas investissable sur la seule base de preuves publiques.

Il peut être stratégiquement utile en tant que couche de service sur des actifs publics, mais il n’est pas encore démontré comme une activité de détail évolutive.

La propriété/le contrôle est un atout seulement si l’État sépare la politique des opérations

La propriété publique de la SCPT lui confère une légitimité, un accès aux actifs publics et une demande d’ancrage gouvernementale potentielle. Le cadre du portefeuille public de la RDC donne également à l’État des outils pour la contrôler et la réformer. Mais la propriété de l’État ne remplace pas la discipline opérationnelle.

Une note d’information gouvernementale de 2024 sur les entreprises publiques indiquait que 29 entreprises publiques et plus de 89 entités mixtes relevaient du portefeuille de l’État, et que la quasi-totalité de ces entreprises avaient enregistré des performances négatives au cours des trois dernières années en raison d’une gouvernance insuffisante et d’une gestion non conforme aux normes; elle citait également l’accumulation de dettes, des litiges et des actifs sous-exploités. Ce n’était pas un diagnostic propre à la SCPT, mais il décrit le système dans lequel elle évolue.

Le modèle économiquement correct n’est pas « tout privatiser » ou « l’État garde tout ». Le modèle de base consiste à attribuer chaque fonction à la partie disposant de la bonne incitation et de la bonne capacité. L’État devrait posséder ou réguler les corridors stratégiques rares où la souveraineté et l’accès ouvert comptent. L’exploitation, la maintenance, les ventes et le service client devraient être assurés dans le cadre de contrats mesurables par des entités dotées de capacités techniques et de conséquences financières en cas d’échec.

Les tarifs devraient être transparents; l’accès devrait être non discriminatoire; les recettes devraient être isolées lorsque le service de la dette dépend de l’utilisation; et l’état des actifs devrait faire l’objet d’un audit indépendant. Sans cela, la SCPT reste un symbole de contrôle plutôt qu’une plateforme de productivité.

Position concurrentielle: stratégique mais en voie d’érosion

Les atouts de la SCPT sont spécifiques. Elle a un statut officiel, une identité publique historique, une portée postale, un rôle de backbone national reconnu par le régulateur, un contrôle historique des stations d’atterrissement, une logique de droits publics et une voie plausible vers la connectivité gouvernementale et les services d’inclusion financière. Elle est également ancrée dans le récit plus large de souveraineté numérique de l’État.

Ses faiblesses sont plus importantes sur le plan commercial. Les preuves publiques ne montrent pas de rentabilité auditées ni de croissance à l’échelle des télécoms. Les preuves BGP ne montrent qu’une faible empreinte de routage visible. Les antécédents d’exécution historiques sont médiocres. Le nombre d’annonces de projets publics dépasse celui des mesures d’achèvement vérifiées. Le monopole des stations d’atterrissage est dilué par 2Africa/Mawezi et d’éventuelles alternatives de type Liquid. Les grands opérateurs mobiles ont le bilan et l’incitation nécessaires pour contourner les liaisons publiques faibles.

Le propre registre de l’ARPTC montre une multitude de concurrents en matière de backbone, de FAI et de fibre métropolitaine.

La recommandation catégorielle est donc la suivante:risque de conversion d’infrastructure étatique stratégique; pas un opérateur télécoms autonome en croissance sur la base des preuves publiques.Pour un investisseur, un prêteur, un fournisseur ou un grand client, la SCPT ne devrait être approchée que dans le cadre de projets isolés avec des actifs audités, des grilles tarifaires claires, des SLA exécutoires, des revenus sous séquestre ou directement perçus, un suivi technique indépendant et des droits d’intervention si possible. Pour les décideurs, la priorité n’est pas une nouvelle annonce de kilomètres, mais la monétisation des actifs existants: publier les conditions d’accès ouvert, régler les litiges d’interconnexion, auditer l’état de la fibre, connecter les stations d’atterrissement, utiliser les bureaux de poste comme nœuds de paiement et de service public, et cesser de considérer la propriété stratégique comme équivalente à la fourniture de services.

Registre des preuves

Site officiel de la SCPT / Accueil OCPT —https://www.scpt.cd/— source officielle de l’entreprise. Appuie l’identité en tant qu’opérateur public historique de télécommunications/postes et le positionnement de service. Ne prouve pas la performance auditées, le nombre de clients ou l’état des actifs. Économiquement important car il présente la SCPT comme un « fournisseur de fournisseurs », pas simplement un bureau de poste.

Liste des entreprises du Conseil Supérieur du Portefeuille —https://csp.cd/entreprise/liste-des-entreprises— source officielle du portefeuille de l’État. Appuie la classification de SCPT SA comme une entreprise publique postale/télécoms et de SOCOF comme une autre entité publique de fibre. Ne prouve pas les pourcentages de participation au-delà de la classification publique/portefeuille affichée. Économiquement important car la SCPT doit être analysée comme un actif du portefeuille de l’État.

Loi n° 08/007 sur la transformation des entreprises publiques —https://www.leganet.cd/Legislation/Droit%20Public/EPub/loi.08.007.7.07.2008.pdf— source juridique/réforme du secteur public. Appuie la logique de réforme en RDC: les entreprises publiques ont échoué à atteindre leurs objectifs et devaient être transformées en sociétés commerciales, en établissements/services publics ou liquidées. N’identifie pas la gouvernance auditées actuelle de la SCPT. Économiquement important car il montre que le problème politique précède la direction actuelle de la SCPT.

Registre des opérateurs Solution ARPTC —https://www.arptc-solution.cd/— base de données du régulateur. Appuie la classification de la SCPT en tant qu’opérateur postal et opérateur de backbone national vendant de la fibre noire, de la capacité et de l’hébergement d’infrastructures; identifie également les concurrents SOCOF, Liquid et BCS. Ne prouve pas le trafic réel, la disponibilité, le chiffre d’affaires ou la qualité des contrats. Économiquement important car la catégorie de licence est nécessaire mais insuffisante.

BGP.tools / AS37677 —https://bgp.tools/as/37677— intelligence de routage publique. Appuie l’identité ASN de la SCPT, la visibilité des préfixes routés et les signaux amont/peer/aval. Ne prouve pas l’étendue de la fibre physique, l’utilisation de la station d’atterrissement ou le chiffre d’affaires. Économiquement important car l’empreinte internet visible paraît faible par rapport aux revendications stratégiques de la SCPT.

Décision de la Commission de la concurrence du COMESA sur 2Africa/Mawezi —https://comesacompetition.org/wp-content/uploads/2023/11/CID-Decision-CCC-MER-08-26-2023.pdf— décision de fusion de l’autorité de la concurrence. Appuie le monopole de fait de 100 % de la SCPT sur les services de station d’atterrissement en RDC et la dilution attendue par une nouvelle entrée. Ne prouve pas le profit monopolistique ou la part de marché actuelle après 2Africa. Économiquement important car il distingue le contrôle du goulot d’étranglement de la monétisation durable.

Rapport de fin d’exécution du CAB5 de la Banque mondiale —https://documents1.worldbank.org/curated/en/271291649102938232/pdf/Eastern-Africa-Central-African-Backbone-SOP5-Project.pdf— évaluation de projet multilatéral. Appuie les preuves de préoccupations historiques concernant la gouvernance/qualité des infrastructures de la SCPT, le contournement par la SOCOF, les problèmes de la liaison Muanda–Kinshasa et les retards du PPP. Ne prouve pas la performance de gestion actuelle de la SCPT après le rapport. Économiquement important car il explique pourquoi la propriété publique de la fibre ne s’est pas traduite proprement par un backbone national fonctionnel.

Projet de backbone Phase 2 AidData China Eximbank —https://china.aiddata.org/projects/19149/— base de données de financement du développement. Appuie les conditions du prêt de la China Eximbank, le rôle de CITCC, les 3 250 km de la phase et la structure de garantie/séquestre des frais d’utilisation. Ne prouve pas l’état actuel du réseau ou la collecte des frais. Économiquement important car le financement supposait une utilisation monétisée de l’infrastructure.

Couverture par Reuters du rapport de la mission parlementaire de 2015 —https://www.reuters.com/article/markets/commodities/millions-misused-in-congo-fiber-optic-line-construction-report-idUSL5N0YB39S/— presse internationale basée sur une mission parlementaire. Appuie les allégations de mauvaise utilisation, de câbles défectueux, de retards et de connexions non fiables dans la première phase de fibre. Ne prouve pas l’issue judiciaire finale ou l’état actuel de la SCPT. Économiquement important car c’est un signal de risque d’exécution fort.

Couverture par VOA du retard du WACS en 2012 —https://www.voanews.com/a/dr-congo-misses-deadline-for-high-speed-internet/1084751.html— presse contemporaine et commentaires des parties prenantes. Appuie les premiers retards de la station d’atterrissage, les préoccupations relatives aux normes, le signal des arriérés de salaire des employés et le débat sur les partenaires privés. Ne prouve pas les passifs actuels. Économiquement important car il montre l’économie politique du contrôle public par rapport à une exploitation compétente.

Étude d’impact économique de RTI sur le WACS et le haut débit en RDC —https://www.rti.org/publication/economic-impacts-submarine-fiber-optic-cables-broadband-connectivity-democratic-republic-congo/fulltext.pdf— recherche/analyse économique. Appuie la valeur macroéconomique de la connectivité et de la rareté du backbone national. N’évalue pas la SCPT et ne prouve pas qu’elle a capté les gains générés par le WACS. Économiquement important car il quantifie pourquoi l’actif devrait avoir de l’importance.

Résumé du marché télécoms 2025 ARPTC/BDO par Bankable Africa —https://bankable.africa/actualites/numerique— presse de marché résumant les données du régulateur/BDO. Appuie le chiffre d’affaires télécoms 2025, la part des revenus de l’internet mobile, le nombre d’abonnés et les préoccupations de QoS. Ne remplace pas le rapport brut de l’ARPTC. Économiquement important car il identifie où se déplacent les poches de profit télécoms: données mobiles et mobile money.

Annonce d’atterrissage 2Africa/Mawezi par MarketScreener/APO —https://www.marketscreener.com/quote/stock/AIRTEL-AFRICA-PLC-61661826/news/Orange-DRC-Airtel-Congo-RDC-have-landed-the-2Africa-submarine-cable-in-the-Democratic-Republic-of-44897733/— diffusion par la presse d’entreprise/sectorielle. Appuie l’atterrissage de 2Africa à Muanda via Mawezi et l’intention de station en libre accès. Ne prouve pas le trafic ou la tarification réels. Économiquement important car cela affaiblit la prime de rareté de la station d’atterrissage de la SCPT.

Rapport de Connecting Africa sur la panne du WACS en 2026 —https://www.connectingafrica.com/connectivity/wacs-submarine-cable-outage-disrupts-drc-internet-access— presse sectorielle. Appuie la panne/perturbation du WACS, le statut opérationnel de 2Africa et la pression réglementaire/présidentielle sur la QoS. Ne prouve pas la responsabilité de la SCPT dans la panne. Économiquement important car les pannes augmentent la disposition des acheteurs à payer pour la redondance et les alternatives.

Annonce officielle SCPT–EquityBCDC —https://scpt.cd/web/2025/06/25/accord-strategique-entre-la-scpt-et-equitybcdc/— annonce officielle de l’entreprise. Appuie l’intention de partenariat sur l’infrastructure de paiement et l’inclusion. Ne prouve pas la mise en œuvre, les volumes de transactions ou la rentabilité. Économiquement important car les rails de paiement sont un moyen plausible de monétiser l’immobilier postal.

Rapport ACP sur le MoU Genew pour la fibre fluviale —https://acp.cd/economie/rdc-chine-signature-dun-memorandum-pour-le-deploiement-de-1700kms-de-fibre-optique/— rapport de l’agence de presse officielle congolaise. Appuie les ambitions de backbone de l’État pour 2026 en dehors d’un modèle simple centré sur la SCPT. Ne prouve pas la conclusion du financement, la construction ou l’intégration future. Économiquement important car la RDC cherche encore de nouvelles solutions de backbone au lieu de compter uniquement sur les actifs existants de la SCPT.

Points de surveillance

Suivre la conversion des titres d’exploitation par l’ARPTC en vertu du nouveau cadre juridique des télécoms et vérifier les autorisations exactes actuelles de la SCPT, les expirations, les conditions de renouvellement et les obligations de libre accès.

Surveiller mensuellement l’AS37677: préfixes originaires, adoption IPv6, amonts, avals, statut RPKI/ROA, stabilité des routes et toute nouvelle interconnexion qui indiquerait une croissance réelle du gros.

Obtenir les états financiers audités de la SCPT ou les rapports de performance du Ministère du Portefeuille: chiffre d’affaires par segment, masse salariale, dette, arriérés, ancienneté des créances, capex, litiges, revenus immobiliers et chiffre d’affaires du gros télécoms.

Vérifier l’état physique et commercial des actifs Muanda–Kinshasa de la SCPT: capacité allumée, historique des pannes, contractant O&M, carnet de réparations, conformité SLA et liste des clients.

Observer les prix et les conditions d’accès de Mawezi/2Africa. Si les opérateurs mobiles et les FAI transfèrent leur trafic de manière significative vers 2Africa, la valeur de rareté de la station WACS de la SCPT diminue.

Suivre les itinéraires de backbone de Liquid, SOCOF et BCS, en particulier les interconnexions avec l’Angola, le Rwanda, l’Ouganda ou la Zambie qui réduisent la dépendance aux corridors contrôlés par la SCPT.

Suivre l’appel d’offres pour un réseau national de fibre de 11 500 km et le MoU Genew pour la fibre fluviale: modèle de propriété, conditions de concession, opérateur, source de financement, séquestre, chevauchement des itinéraires avec la SCPT et intégration avec les actifs existants.

Vérifier si le MoU SCPT–EquityBCDC devient opérationnel: nombre de bureaux de poste connectés, volume de transactions, liquidité des agents, contrôles de fraude, répartition des frais et intégration avec Postefinance.

Auditer l’empreinte postale de 360 agences: propriétés titrées par rapport aux propriétés occupées, état, état des loyers, droits de réaménagement, coût d’exploitation par bureau et densité de transactions.

Surveiller les conflits sociaux, les arriérés de salaire et les saisies judiciaires à l’encontre des actifs de la SCPT. Toute dette sociale non résolue peut transformer l’immobilier et les comptes de trésorerie en garanties contestées plutôt qu’en infrastructures monétisables.

Suivre les preuves de l’internet de détail Yeloo/ON de la SCPT: cartes de couverture, tarifs, délais d’installation, nombre d’abonnés, taux d’attrition, références entreprises et plaintes publiques.

Rechercher les avis de marchés publics impliquant la SCPT, la SOCOF, l’ARPTC, le Ministère des Postes/Télécoms, le FDSU et les programmes des donateurs. Le langage des marchés révèle souvent si la SCPT est opérateur, bénéficiaire, propriétaire d’actifs ou opérateur historique contourné.

Vérifier si les annonces de LMS, BENYA et Monacosat ont produit un financement signé, des actifs livrés, une capacité activée ou seulement une optionalité de relations publiques.

La piste de renseignement décisive est simple: trouver un actif de la SCPT qui soit vérifié de manière indépendante, techniquement fonctionnel, sous contrat commercial, générant des liquidités et protégé par des obligations de service exécutoires. Sans cela, la SCPT reste un propriétaire d’infrastructure stratégique avec peu de preuves de monétisation.