Résumé

- Ce que l'article explique: R-KOM Regensburger Telekommunikationsgesellschaft mbH n'est pas à comprendre avant tout comme un petit fournisseur d'accès internet alternatif.

- Sujet principal: FAI régionaux economics; Peering and transit; Wholesale access economics

- Contexte: Telecommunications / Company research / Europe and Middle East

L'opérateur régional de fibre en tant qu'infrastructure municipale: R-KOM et l'économie du contrôle local des télécommunications à Ratisbonne

R-KOM Regensburger Telekommunikationsgesellschaft mbH n'est pas à comprendre avant tout comme un petit fournisseur d'accès internet alternatif. Il s'agit d'une entreprise d'infrastructure régionale située au croisement de la propriété municipale, de la connectivité d'entreprise, des travaux de génie civil pour la fibre, de l'accès de gros, de l'économie du peering et de l'économie politique de la modernisation du haut débit en Allemagne.

Son cas est intéressant car il montre comment un opérateur télécom à l'échelle d'une ville peut survivre à côté des opérateurs nationaux: non pas en égalant le bilan, la portée de la marque ou l'héritage cuivre national de Deutsche Telekom, mais en maîtrisant les connaissances locales en matière de construction, les fourreaux et bâtiments locaux, les relations avec les entreprises, la légitimité municipale et une identité régionale de réseau crédible.

La logique économique de l'entreprise est donc moins celle d'un FAI national que celle d'un service public local doté d'une couche de détail télécom. Son actif durable n'est pas seulement un système autonome, un produit de centre de données ou un tarif haut débit grand public. C'est la capacité de transformer les droits de passage locaux, l'exécution sur le terrain, la coordination municipale et la confiance des clients en une base d'accès fibre que les opérateurs nationaux ne peuvent pas reproduire instantanément sans coût, délai et négociation politique.

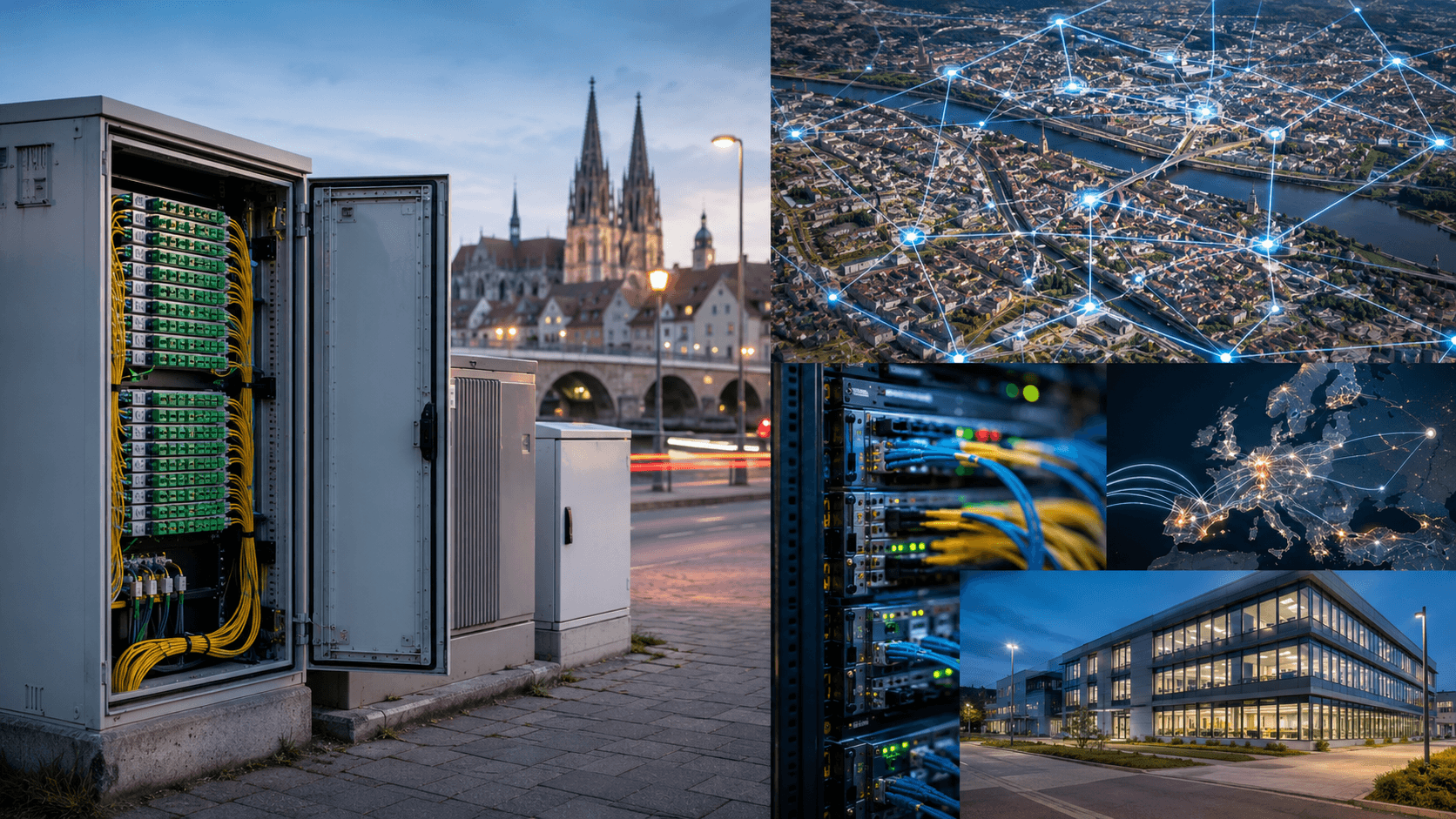

Les preuves disponibles identifient R-KOM comme l'opérateur télécom régional basé à Ratisbonne derrière AS12611. Les données de routage publiques montrent AS12611 comme un réseau allemand visible de longue date avec ses propres préfixes, fournisseurs de transit, relations de peering et un statut RPKI valide. PeeringDB décrit le réseau comme R-KOM Regensburger Telekommunikationsgesellschaft mbH, ASN 12611, types de réseau « Câble/DSL/FAI » et « NSP », avec un trafic déclaré dans la fourchette de 100–200 Gbps et un looking glass sur lg.r-kom.de.

Les outils BGP montrent AS12611 avec des centaines de pairs, plusieurs fournisseurs de transit et de multiples préfixes IPv4 et IPv6 annoncés. RIPEstat montre que l'ASN est visible par pratiquement tous les pairs complets RIPE RIS en IPv4 et IPv6 fin juin 2026. Ces traces ne prouvent pas la rentabilité, mais elles prouvent que R-KOM n'est pas simplement une marque de revendeur. Il est visible dans le système de routage inter-domaine en tant que réseau opérationnel.

L'histoire du contrôle de l'entreprise importe autant que celle du réseau. La page institutionnelle de R-KOM indique que l'opérateur a été créé pour faire de la région un leader à long terme du trafic de données. Jusqu'à fin 2023, ses actions étaient détenues par REWAG Regensburger Energie- und Wasserversorgung AG & Co. KG à 55,3%, das Stadtwerk Regensburg GmbH à 24,7% et Bayernwerk AG à 20%. Depuis le 1er janvier 2024, 100% des participations de R-KOM ont été transférées à la ville de Ratisbonne, avec l'objectif déclaré d'accélérer le déploiement de la fibre et de raccorder à terme tous les habitants de Ratisbonne à la fibre.

Ce changement de propriété est l'événement central dans l'économie récente de R-KOM. Un opérateur municipal de fibre a une fonction objective différente de celle d'un opérateur alternatif purement financier. Il a toujours besoin de flux de trésorerie, de taux de pénétration et de service de la dette, mais il peut justifier la fibre comme un actif de productivité local, un outil d'attractivité pour les entreprises, un service résidentiel et une plateforme de service public. Cela donne à R-KOM une logique stratégique patiente.

Cela crée aussi des risques: la propriété municipale peut réduire la pression à la sortie, mais elle n'élimine pas le coût de construction, l'incertitude sur le taux de pénétration, le risque de surconstruction, les coûts salariaux, la dépendance aux fournisseurs ou l'arithmétique brutale des produits d'accès à faible marge.

Identité, dénomination et forme juridique

L'empreinte publique contient des ambiguïtés de dénomination typiques des structures municipales allemandes. L'identité opérationnelle apparaît dans les documents de routage et commerciaux sous le nom de R-KOM Regensburger Telekommunikationsgesellschaft mbH ou R-KOM GmbH. Le rapport de participation municipale de Ratisbonne pour 2022 fait référence à R-KOM Regensburger Telekommunikationsgesellschaft mbH & Co. KG et à R-KOM Regensburger Telekommunikationsverwaltungsgesellschaft mbH en tant qu'associé personnellement responsable et gérant.

Il indique que l'activité de R-KOM KG est la construction et l'exploitation de réseaux de télécommunications ainsi que la fourniture de services de télécommunications.

Pour l'analyse économique, la distinction importe moins comme problème de marque que comme problème de contrôle et de financement. Une structure GmbH & Co. KG peut séparer la responsabilité opérationnelle, les intérêts des associés et la gestion du passif. Le point clé est que l'activité télécom était intégrée dans un écosystème de services municipaux avant de passer à la propriété directe de la ville. L'histoire de R-KOM est donc plus proche d'une scission de services publics et d'une plateforme d'infrastructure locale que d'un opérateur de fibre financé par du capital-risque.

Le site Web officiel de R-KOM positionne l'entreprise comme un fournisseur régional d'accès à Internet, de télévision et de téléphonie en Bavière orientale, avec des offres grand public, professionnelles, de gros, des services de sécurité et des services de centre de données. Son profil d'entreprise indique qu'elle opère avec une orientation régionale et de service depuis près de 30 ans et sert à la fois les clients résidentiels et professionnels.

LinkedIn répertorie R-KOM comme une entreprise de télécommunications dont le siège est à Ratisbonne, fondée en 1997, comptant 51 à 200 employés et se spécialisant dans la fibre, les centres de données, l'hébergement de serveurs, les liaisons louées, la téléphonie IP, la mise en réseau, le gros et les connexions point à point.

L'identité juridique est donc suffisamment canonique pour l'analyse de l'infrastructure: R-KOM est un opérateur télécom régional basé à Ratisbonne, désormais sous contrôle municipal, avec son propre réseau, un programme d'expansion de la fibre, des produits pour les entreprises et les particuliers, un rôle de gros tourné vers les opérateurs et une proposition de centre de données régional. Le détail non résolu est la cartographie exacte actuelle de la forme juridique interne après le transfert de 2024 et la restructuration municipale ultérieure.

Cela aurait son importance pour la dette, les garanties, les obligations de passation de marchés et la politique de dividendes, mais cela ne change pas la conclusion opérationnelle.

La surface produit: détail, entreprise, gros et centres de données

La surface de service de R-KOM est large pour un opérateur régional. Du côté du détail, elle commercialise l'accès Internet, des offres groupées Internet et téléphonie, et l'IPTV. Sa page d'accueil fait la publicité de l'Internet résidentiel depuis Ratisbonne, des prix promotionnels de lancement et des vérifications de disponibilité. Les offres groupées de détail comptent parce que l'économie de la fibre nécessite une certaine densité de souscriptions. Un branchement fibre n'est pas un actif générateur de trésorerie tant qu'un nombre suffisant de foyers n'abandonne pas le cuivre, le câble ou les substituts mobiles.

Le packaging triple-play est un moyen d'augmenter le revenu moyen par utilisateur et de réduire le taux de désabonnement, bien que la télévision ne soit plus le produit captif qu'elle était autrefois.

Pour les clients professionnels, R-KOM propose une connectivité symétrique et de plus haute fiabilité. Son produit R-KOMplete Pro s'adresse aux utilisateurs professionnels d'Internet ayant besoin d'un accès symétrique et d'un service vocal en option. Son produit R-ONLINE Ethernet est explicitement destiné aux utilisateurs professionnels nécessitant une capacité de transmission garantie et un accès Internet à haute disponibilité. Ceux-ci sont économiquement différents des lignes de fibre résidentielles.

Ils vendent de l'assurance, des attentes de niveau de service, un adressage statique, la capacité vocale et la gestion de compte plutôt qu'un débit descendant annoncé brut.

Le portefeuille professionnel comprend également la sécurité gérée. La page R-SEC de R-KOM décrit un service de pare-feu professionnel pour les petites et moyennes entreprises, une gestion et une exploitation centralisées par le centre d'opérations réseau de R-KOM, la connectivité VPN et des fonctions UTM optionnelles telles que l'antivirus, le filtrage Web et la prévention d'intrusion. Ceci est commercialement important car les fournisseurs d'accès locaux peinent à obtenir des marges attractives avec la seule connectivité.

La sécurité, la voix, la colocation et les services gérés peuvent transformer une ligne à faible marge en une relation informatique locale plus large.

La proposition de centre de données de R-KOM est une autre couche d'extension de marge. Sa page « centres de données Ostbayern » décrit des emplacements de centres de données redondants dans la région de Ratisbonne, une faible latence, une efficacité énergétique, la sécurité et l'externalisation de serveurs. Le site revendique trois sites de centres de données régionaux dans la région de Ratisbonne et présente l'argument de vente comme l'externalisation locale: les clients peuvent réduire leurs propres coûts d'énergie et d'exploitation sans perdre le contrôle ni la proximité.

Il s'agit d'une stratégie classique d'opérateur régional. Le réseau fibre de l'opérateur crée une proximité avec les entreprises locales. Ces dernières ont ensuite besoin d'Internet, de VPN, de voix, d'opérations de pare-feu, d'hébergement de serveurs et de connectivité cloud. L'opérateur régional n'a pas besoin de gagner une guerre mondiale du cloud.

Il doit posséder suffisamment de la chaîne de confiance locale pour qu'un fournisseur hospitalier, un fabricant, un bureau public, un détaillant, une école, une municipalité ou un cabinet de services professionnels préfère appeler un opérateur de réseau de Ratisbonne plutôt que de naviguer dans le support d'un opérateur national.

La gamme de produits de gros montre que R-KOM n'est pas seulement un vendeur d'accès de détail. Sa page gros s'adresse aux opérateurs qui exploitent leur propre réseau et souhaitent une expertise locale et des solutions régionales efficaces. La classification de R-KOM par PeeringDB comme à la fois Câble/DSL/FAI et NSP étaye l'idée que R-KOM est positionné à la fois sur les couches d'accès et de services réseau.

La surface de dépendance est large. R-KOM dépend des entrepreneurs en construction de fibre, des permis de travaux publics, de l'accès aux bâtiments, des fournisseurs d'équipements actifs, de l'électricité, du transit backbone, des points d'échange de peering, du bitstream de Deutsche Telekom lorsque son propre accès fait défaut, des règles de passation des marchés publics, de la réglementation de la protection des consommateurs, du soutien politique municipal et de la conversion des clients locaux. Chaque dépendance a un effet de marge différent. Les travaux de génie civil déterminent l'intensité capitalistique.

Le bitstream détermine la marge brute et le contrôle du service. Le peering et le transit déterminent le coût IP et la performance. L'accès aux bâtiments détermine la vitesse de conversion. La propriété municipale détermine le financement et la légitimité.

Géographie et couche de marché

Les preuves géographiques les plus solides proviennent du rapport de participation municipale de Ratisbonne pour 2022. Il indique que R-KOM se concentre sur la Bavière orientale, en particulier Ratisbonne, Neutraubling, Schwandorf, Deggendorf/Plattling et Straubing. En dehors de Ratisbonne, elle agit par le biais d'une coopération municipale avec les autorités locales. Dans le cadre de projets de haut débit subventionnés, elle ouvre les zones rurales adjacentes aux services à haut débit.

Il précise que l'entreprise utilise des voies de communication filaires, principalement des lignes de fibre, et qu'elle s'est imposée depuis 1997 comme un fournisseur compétent de services de télécommunications pour les entreprises clientes, les institutions publiques et les opérateurs sur le marché régional.

Cette phrase contient l'essentiel du modèle d'entreprise. L'avantage de R-KOM n'est pas « l'Allemagne ». C'est la Bavière orientale. Elle n'a pas besoin d'ubiquité nationale pour être utile. Elle a besoin d'une densité de parcours dans un ensemble de marchés locaux où elle peut se coordonner avec les municipalités, servir les institutions publiques, agréger la demande des entreprises et construire la fibre avec une connaissance locale.

Le même rapport de participation indique que l'activité de R-KOM inclut le déploiement à grande échelle du FTTB et du FTTH ainsi que la commercialisation de produits triple-play auprès des clients résidentiels. Il précise également que l'offre d'accès Bitstream de couche 2 de Deutsche Telekom complète les propres réseaux d'accès de R-KOM pour une fourniture étendue des services R-KOM. Cette phrase est cruciale: R-KOM est verticalement plus fort là où il possède l'accès, mais il peut étendre sa portée de service via des intrants de gros régulés ou commerciaux de l'opérateur historique.

Dans l'économie de l'accès, posséder le dernier kilomètre et revendre le bitstream sont fondamentalement différents. La fibre en propre peut créer une marge à long terme, un contrôle du service, des opportunités de gros et une valeur d'actif. Le bitstream offre une couverture et une continuité de service client, mais expose l'opérateur aux prix de gros, aux contraintes de produit et à la dépendance vis-à-vis de l'infrastructure d'un concurrent. Le problème économique consiste à utiliser le bitstream comme un pont de couverture sans devenir un simple emballage de détail à faible marge.

Le plan fibre de Ratisbonne est l'événement géographique local le plus important. Deutsche Telekom a annoncé en juillet 2024 que R-KOM et Telekom avaient signé un accord de coopération pour raccorder environ 100 000 unités résidentielles et commerciales à Ratisbonne à la fibre d'ici 2032, avec un volume d'investissement d'environ 100 millions d'euros et un accès ouvert.

Un site distinct sur la fibre à Ratisbonne indique que R-KOM, en tant que filiale à 100 % de la ville, est responsable de la construction du réseau fibre et de la création des fondations techniques, tandis que R-KOM et Telekom agissent tous deux en tant qu'opérateurs de réseau, ce qui signifie que les tarifs Internet, téléphoniques ou TV peuvent être souscrits auprès de R-KOM, Telekom et de leurs partenaires.

Cet arrangement modifie le modèle de concurrence. Au lieu d'une pure surconstruction entre l'opérateur municipal et l'opérateur historique, la ville crée un chemin de fibre partagé avec une logique d'accès ouvert. R-KOM gagne en centralité de construction et en pertinence des actifs. Telekom obtient un accès à un avenir de fibre à l'échelle de la ville sans nécessairement dupliquer chaque tranchée. Les clients ont le choix de la marque.

La question non résolue est de savoir comment la valeur se répartit entre la propriété de l'infrastructure passive, l'exploitation du réseau actif, la tarification de l'accès de gros, la propriété du client de détail et les obligations de maintenance. Cette répartition détermine si R-KOM capte des rendements de type service public ou supporte principalement la complexité de la construction tandis que la valeur de détail fuit vers de plus grandes marques.

Les documents de la ville de Ratisbonne indiquent que fin 2024, environ 65 % des foyers de Ratisbonne étaient raccordés à la fibre, avec 2 500 kilomètres de câbles de fibre optique reliant les maisons, les entreprises et les zones commerciales. R-KOM et des documents de presse du début 2025 ont indiqué que l'entreprise, renforcée par la coopération avec Telekom, raccorderait environ 16 000 unités résidentielles et commerciales à Ratisbonne à la fibre d'ici mi-2026, comme étape vers l'objectif de la ville pour 2032 d'une couverture complète des bâtiments.

La déduction économique est directe: R-KOM est passé de fournisseur d'accès régional à véhicule d'exécution d'une stratégie municipale du gigabit. Le marché adressable est fini mais suffisamment dense pour soutenir une planification à l'échelle de la ville. Un marché fini n'est pas une faiblesse si la pénétration, l'accès de gros et les services aux entreprises produisent des flux de trésorerie prévisibles. C'est une faiblesse si le taux de souscription est à la traîne, si les coûts de construction dépassent les prévisions ou si l'accès ouvert banalise la couche de détail.

Preuves réseau: ASN, peering, fournisseurs de transit et contrôle des ressources

AS12611 est le marqueur technique public le plus fort. BGP.tools décrit R-KOM Regensburger comme un réseau BGP vieux de 23 ans avec 223 pairs et quatre fournisseurs de transit, dont Arelion, NTT, R-KOM AS60169 et Hurricane Electric pour IPv6. Il répertorie de multiples préfixes IPv4 et IPv6 avec des certificats RPKI valides, notamment 81.27.160.0/20, 88.133.176.0/20, 88.133.232.0/21, 91.106.120.0/21, 95.130.160.0/21, 185.119.92.0/22, 212.77.160.0/19, 217.74.0.0/21 et 2001:16e0::/29.

PeeringDB répertorie R-KOM comme AS12611, avec l'IRR set AS12611:AS-RKOM, un looking glass surhttps://lg.r-kom.de, des types de réseau Câble/DSL/FAI et NSP, 150 préfixes IPv4, 40 préfixes IPv6 et des niveaux de trafic de 100–200 Gbps. PeeringDB est maintenu par les réseaux eux-mêmes, de sorte que les chiffres doivent être considérés comme publiés par l'opérateur plutôt qu'audités. Néanmoins, la présence d'une entrée PeeringDB, d'un looking glass et d'un as-set est significative. Cela indique que R-KOM fonctionne comme un entité d'interconnexion normal, et non comme un simple sous-traitant caché d'un seul opérateur.

RIPEstat rapporte que AS12611 est visible par 100 % des 324 pairs complets IPv4 RIS et 100 % des 321 pairs complets IPv6 RIS au moment de l'observation. Cela signifie que les annonces de routes du réseau sont largement visibles à travers les pairs de mesure de RIPE. La visibilité n'est pas une mesure de la satisfaction client, mais c'est une mesure de la légitimité du routage. Un opérateur régional avec des préfixes visibles mondialement, des RPKI valides et un peering établi a plus d'autonomie opérationnelle qu'un pur revendeur de détail.

L'empreinte de routage suggère également un rôle mixte. Certains préfixes annoncés semblent être l'espace d'adressage propre de R-KOM; d'autres semblent associés à des clients locaux ou à des entités dépendantes nommées telles que Stern-Center Regensburg, netop AG, Osram Opto Semiconductors et des blocs liés à Ratisbonne. Ce schéma est cohérent avec un opérateur régional desservant des entreprises, des institutions ou des réseaux en aval.

Cela crée également une surface de réputation petite mais réelle: si les clients en aval génèrent des abus, du spam ou de la mauvaise configuration, le NOC de l'opérateur et ses processus de traitement des abus importent.

L'existence de AS60169, également attribué à R-KOM, ajoute de la complexité. BGP.tools décrit AS60169 comme un réseau R-KOM vieux de 12 ans avec une empreinte plus réduite, des RPKI valides pour 185.39.20.0/22 et 2a04:6100::/29, un fournisseur de transit, quatre pairs et trois réseaux en aval. La relation entre AS12611 et AS60169 n'est pas entièrement résolue à partir des seules traces publiques.

Économiquement, un ASN secondaire peut refléter une segmentation du réseau, une structure héritée, un environnement de produit spécifique, une agrégation en aval, une séparation des plateformes d'infrastructure ou des choix historiques d'acquisition/d'ingénierie.

Le rapport de force dans le transit IP est relativement favorable pour R-KOM par rapport à un FAI local mono-hébergé. Plusieurs fournisseurs de transit et un peering étendu réduisent la dépendance vis-à-vis d'un seul fournisseur. Le peering réduit le coût unitaire de l'échange de trafic et améliore la latence lorsque le trafic correspond à des pairs sans frais d'interconnexion. Mais le peering n'a d'importance que si l'opérateur peut atteindre des points d'échange utiles et transporter suffisamment de trafic pour justifier les ports, le transport et les opérations.

Le niveau de trafic déclaré de R-KOM de 100 à 200 Gbps suggère une échelle suffisante pour rendre le peering économiquement rationnel, mais pas une échelle suffisante pour se comporter comme un backbone national.

La ressource rare la plus profonde n'est pas le transit. Les prix du transit ont baissé depuis des années. La ressource rare est l'accès constructible. Les droits de passage, la disponibilité des fourreaux, les travaux de voirie, l'entrée dans les bâtiments et l'autorisation des clients sont plus difficiles à marchandiser que le transit IP. Le réseau technique de R-KOM prouve sa compétence, mais son fossé économique se situe au niveau de la couche physique.

La fibre municipale comme instrument économique

Le passage de R-KOM en 2024 à la pleine propriété municipale donne à Ratisbonne un instrument télécom analogue à un service public d'eau, d'énergie ou de transport. L'objectif déclaré est d'accélérer la fibre et de raccorder tous les résidents à long terme. Cela change l'horizon d'investissement. Un opérateur privé peut nécessiter un modèle de retour sur investissement étroit basé sur le taux de souscription et les revenus de gros.

Une ville peut également compter des avantages plus larges: l'attraction des entreprises, le soutien à la valeur immobilière, la connectivité éducative, la capacité de ville intelligente, la résilience du réseau du secteur public et le bénéfice politique des progrès visibles de l'infrastructure.

Cela ne rend pas le projet gratuit. Le rapport de participation de Ratisbonne 2022 a déjà souligné des problèmes de structure du capital. Il indiquait que R-KOM avait repris le rôle précédent de REWAG en 2022 pour l'expansion de la fibre à Ratisbonne et avait construit un réseau de fibre passif resté sa propriété, financé par un prêt de la ville de Ratisbonne. Il précisait que si cette approche se poursuivait, la structure du capital de R-KOM devrait être développée davantage.

Le rapport indiquait également que R-KOM prévoyait de raccorder environ 8 000 unités d'habitation par an, pour atteindre environ 109 000 unités directement raccordées à la fibre d'ici 2028 selon les hypothèses d'alors. Il ajoutait qu'à ce moment-là, le déploiement économiquement réalisable dans le cœur de zone de R-KOM serait achevé dans les conditions de coûts, de quotas clients et de prix de produits actuels, et que le taux de souscription à moyen terme des services triple-play de R-KOM était estimé à 30 % des unités raccordables.

Ces chiffres révèlent le théorème opérationnel. Supposons qu'un opérateur de fibre passe devant un immeuble. Le coût en capital est concentré en amont. Les revenus dépendent du taux de conversion, de la gamme de produits et du fait que l'opérateur capte une marge de détail ou de gros. Un objectif de souscription de 30 % n'est pas fortuit; c'est une hypothèse de point mort et de rendement. Si la souscription tombe à 20 %, la même tranchée supporte moins de lignes payantes. Si la souscription monte à 40 %, l'économie s'améliore fortement parce que la connexion supplémentaire s'appuie sur une infrastructure déjà construite.

La coopération avec Telekom peut améliorer la souscription en permettant à plus de marques de vendre des services sur la même fibre. Mais elle peut aussi réduire la capture de détail de R-KOM si les clients choisissent Telekom ou ses partenaires. Le résultat municipal optimal peut ne pas correspondre au résultat optimal de la vente au détail de R-KOM. La ville souhaite une adoption universelle de la fibre et une construction efficace. R-KOM en tant qu'opérateur veut suffisamment de revenus par unité raccordable pour financer, entretenir et moderniser le réseau.

L'accès ouvert peut résoudre la duplication mais peut aussi comprimer la différenciation au détail.

Le contexte allemand intensifie cet arbitrage. Le rapport annuel 2024 des télécoms de la Bundesnetzagentur indique que les revenus externes des télécoms allemands ont atteint 61,1 milliards d'euros en 2024, les réseaux fixes représentant une part projetée de 51 % soit 31,26 milliards d'euros. Il indique également que les foyers éligibles au FTTH/FTTB ont augmenté de 3,9 millions en 2024 pour atteindre 21,8 millions, tandis que les investissements dans les actifs fixes de télécommunications ont atteint 15,3 milliards d'euros, principalement pour les nouvelles infrastructures haut débit et mobiles.

La course au déploiement de la fibre est donc nationale, à forte intensité capitalistique et concurrentielle.

Le même rapport indique que les revenus xDSL/FTTx proviennent principalement du détail, le gros conservant toutefois une importance. Le détail a représenté une part projetée de 84 % des revenus externes xDSL/FTTx en 2024; les services de gros en ont représenté 15 %. Pour R-KOM, cela signifie que la détention du client de détail reste économiquement significative, même dans un monde d'accès ouvert. Un modèle de gros purement passif nécessiterait une utilisation élevée et une tarification efficace pour compenser la perte de marge de détail.

Pourquoi R-KOM peut rivaliser avec les opérateurs nationaux

L'hypothèse courante est que les opérateurs régionaux ne peuvent pas rivaliser avec les opérateurs historiques parce que ces derniers disposent d'une envergure nationale, d'une puissance marketing, d'offres groupées mobiles, d'un accès au capital et de bases de clientèle existantes. Le cas de R-KOM montre pourquoi cette hypothèse est incomplète.

Premièrement, la construction de fibre régionale présente des déséconomies d'échelle locales pour les intervenants extérieurs. Les opérateurs nationaux peuvent acheter des équipements à moindre coût, mais ils ne peuvent pas éliminer la nécessité de coordonner les travaux de voirie, les propriétaires fonciers, les services municipaux et les perturbations locales. Un opérateur municipal peut aligner le séquencement de la construction sur la planification locale, les routes, les services publics et les priorités politiques.

Deuxièmement, la connectivité d'entreprise repose sur les relations. Une PME locale qui achète des liaisons louées, la gestion de pare-feu, la voix et l'hébergement de serveurs n'achète pas seulement des Mbps. Elle achète de la responsabilité. Des ingénieurs locaux, un contact NOC local et des chaînes d'escalade courtes peuvent compter plus que la taille de la marque nationale.

Troisièmement, l'opérateur peut regrouper les couches d'infrastructure. R-KOM peut fournir l'accès, l'Ethernet, la colocation, le transit IP ou les services de peering, la sécurité et la voix. Chaque produit seul peut subir une pression sur les prix. Ensemble, ils créent une friction au changement.

Quatrièmement, la propriété municipale peut réduire la fragilité stratégique. Un opérateur alternatif privé confronté à un taux de souscription plus lent que prévu peut être contraint de réduire ses plans de construction, de vendre des actifs ou de se refinancer sous pression. Un opérateur détenu par la ville peut continuer parce que le réseau fait partie de la politique d'infrastructure publique. Cela peut faire de l'opérateur une contrepartie à long terme plus crédible pour les promoteurs, les sociétés de logement et les institutions publiques.

Cinquièmement, R-KOM a déjà une légitimité technique. Le contrôle de l'ASN, le RPKI, le peering et les produits de centre de données créent un socle de crédibilité pour les clients professionnels. Un revendeur purement en marque blanche ne peut pas émettre la même prétention.

Mais les mêmes facteurs créent des contraintes. La propriété municipale peut ralentir la prise de décision, inviter un examen politique minutieux et imposer des obligations d'intérêt public. La focalisation locale limite l'échelle. La construction de la fibre absorbe du capital avant l'arrivée des revenus. L'accès ouvert peut aider l'adoption mais partager la valeur avec les concurrents. Deutsche Telekom reste à la fois partenaire et rival.

Dépendance au gros et le compromis du bitstream

La phrase la plus révélatrice du rapport de participation 2022 est que l'offre d'accès Bitstream de couche 2 de Deutsche Telekom complète les propres réseaux d'accès de R-KOM pour une fourniture étendue. Cela révèle le compromis auquel sont confrontés les opérateurs régionaux. Les clients veulent une disponibilité du service partout où ils se déplacent ou opèrent. R-KOM ne peut pas économiquement construire chaque ligne d'accès partout à la fois. Le bitstream lui permet de vendre au-delà de sa propre empreinte, mais au prix de la dépendance.

La dépendance au bitstream affecte quatre variables économiques. Elle réduit la marge brute parce que le coût de l'intrant de gros remplace l'économie de l'infrastructure en propre. Elle limite la conception du produit parce que le revendeur est contraint par la plateforme de gros. Elle peut affaiblir la responsabilité du service parce que les pannes peuvent se trouver dans le réseau d'un autre opérateur. Elle crée une exposition stratégique parce que le fournisseur de gros est aussi un concurrent au détail.

Cependant, le bitstream peut être rationnel s'il est utilisé de manière sélective. Il préserve les relations clients jusqu'à l'arrivée de la fibre en propre. Il permet aux entreprises multi-sites d'acheter auprès d'un fournisseur régional unique. Il comble les lacunes de l'empreinte. Il offre également une couverture contre le surinvestissement prématuré dans chaque emplacement à faible densité.

La mesure clé est le ratio entre les revenus de la fibre en propre et les revenus de revente/bitstream. Les sources publiques ne divulguent pas cette répartition. Si la croissance de R-KOM provient principalement de la fibre en propre, la valeur de ses actifs augmente. Si la croissance provient principalement du détail sur bitstream, elle peut faire face à des marges minces et à une différenciation limitée. L'expansion déclarée de la fibre par l'entreprise suggère que la direction en est consciente et souhaite transférer davantage de clients vers l'infrastructure en propre.

Peering et performance locale

L'économie du peering est facile à surestimer mais importante dans le cas de R-KOM. Un opérateur d'accès régional avec un trafic de 100 à 200 Gbps a une échelle suffisante pour justifier le peering sans frais d'interconnexion aux points d'échange allemands et européens. Le peering peut réduire les coûts de transit et améliorer la performance vers les réseaux de contenu, les fournisseurs cloud et les autres FAI. Il donne également aux entreprises clientes la confiance que l'opérateur est techniquement sérieux.

Du côté des coûts, on trouve les ports, le transport vers les points d'échange, la capacité des routeurs, le personnel et la supervision. Un petit FAI avec peu de trafic peut avoir intérêt à acheter du transit. L'empreinte BGP de R-KOM indique une position intermédiaire: assez grande pour le peering, pas assez grande pour dicter ses conditions aux grands réseaux de contenu.

La validité RPKI est également économiquement pertinente. Une autorisation d'origine de route valide réduit le risque que les routes annoncées par R-KOM soient rejetées par les réseaux appliquant la validation RPKI. Sur les marchés professionnels, l'hygiène de routage devient un élément de confiance. Elle ne vend pas un produit en soi, mais une mauvaise hygiène de routage peut disqualifier un fournisseur auprès des clients sérieux.

Centres de données et la niche régionale adjacente au cloud

La proposition de centre de données régional à trois sites de R-KOM doit être lue comme un mouvement défensif et offensif. Elle est défensive car les entreprises locales déplacent leurs charges de travail vers le cloud hyperscale, réduisant la demande de salles de serveurs traditionnelles et d'hébergement local. Elle est offensive car toutes les charges de travail n'ont pas leur place dans une région hyperscale distante. Certains clients souhaitent une faible latence, la juridiction allemande, des ressources locales, une architecture hybride, un accès physique, un confort de conformité ou un support à la migration.

Le message de l'entreprise sur les centres de données se concentre sur la proximité, l'efficacité, la sécurité et les économies d'externalisation. Le produit n'essaie pas de battre AWS ou Microsoft Azure sur l'étendue de la plateforme mondiale. Il essaie de capter le client qui souhaite fermer une salle de serveurs interne de mauvaise qualité mais veut toujours un contrôle régional et un fournisseur qui peut également fournir l'accès et la mise en réseau.

Cela crée une économie de ventes croisées. Un client qui héberge des équipements peut également acheter de la fibre, des circuits de secours, un pare-feu géré, un VPN, de la voix et une connectivité cloud. Le désabonnement devient plus difficile parce que la topologie réseau, la posture de sécurité et l'empreinte serveur du client deviennent liées à R-KOM.

Le risque est le coût de l'énergie et du refroidissement. Les centres de données sont énergivores, et les fournisseurs régionaux n'ont pas toujours le pouvoir d'achat des hyperscalers. L'héritage de service public de R-KOM peut aider ici en raison des relations énergétiques locales, mais cela n'élimine pas l'exposition aux prix de l'électricité, aux cycles de renouvellement des équipements ou aux exigences de sécurité.

Concurrence et substituts

Les concurrents de R-KOM ne forment pas une catégorie unique. Dans l'accès résidentiel, les substituts incluent Deutsche Telekom, les câblo-opérateurs, d'autres fournisseurs de fibre, le haut débit mobile et les services over-the-top qui affaiblissent la valeur des offres TV. Dans l'accès entreprise, les concurrents incluent les opérateurs nationaux, les intégrateurs systèmes, d'autres opérateurs de fibre régionaux, les fournisseurs sans fil et les sociétés de services gérés orientées cloud. En colocation, les substituts incluent les fournisseurs de centres de données nationaux, le cloud hyperscale et les salles de serveurs internes.

Dans le gros, les concurrents incluent l'accès de l'opérateur historique, la fibre neutre vis-à-vis des opérateurs et les fournisseurs alternatifs de backbone.

Deutsche Telekom est le concurrent et partenaire le plus important. L'accord de coopération de 2024 implique que la pure duplication n'était pas la stratégie choisie à l'échelle de la ville. Au lieu de cela, R-KOM et Telekom se coordonnent pour atteindre l'objectif fibre de Ratisbonne. Cela réduit le gaspillage de la duplication des travaux de génie civil mais crée un problème de négociation. Telekom apporte la marque, la base de clientèle et l'envergure opérationnelle nationale. R-KOM apporte l'exécution locale de la fibre et la légitimité municipale.

La répartition de la valeur dépendra des conditions de gros, de la détention du client et des responsabilités opérationnelles.

Le câble reste un substitut là où il est disponible, car de nombreux ménages achètent le haut débit sur le prix et le débit descendant annoncé plutôt que sur l'architecture fibre. L'avantage de la fibre est la capacité future, la symétrie, la latence et la fiabilité, mais ces avantages ne génèrent pas automatiquement des souscriptions si les ménages sont satisfaits du câble ou du VDSL existants. La promotion au détail de R-KOM à des prix de lancement bas indique la nécessité de stimuler le changement, pas simplement d'annoncer la disponibilité de la fibre.

La politique de surconstruction de la fibre en Allemagne compte également. Les rapports de l'industrie et de la presse ont décrit des conflits entre les constructeurs de fibre municipaux/alternatifs et Deutsche Telekom au sujet de la surconstruction. Les données de la Bundesnetzagentur montrent que le nombre de foyers éligibles à la fibre augmente rapidement au niveau national, mais le taux de souscription reste une préoccupation récurrente sur l'ensemble du marché.

Le rapport de Reuters sur l'opposition des entreprises de télécommunications européennes à un assouplissement de la réglementation des réseaux fixes en 2025 montre que les petits opérateurs craignent une remonopolisation si les opérateurs historiques dominants voient leurs obligations d'accès réduites.

La coopération de R-KOM à Ratisbonne avec Telekom peut être interprétée comme une solution locale à un conflit national: au lieu d'une guerre de tranchées entre l'opérateur historique et l'opérateur municipal, créer un chemin partagé vers la fibre universelle. La question ouverte est de savoir si la coopération préserve les avantages économiques de R-KOM ou stabilise principalement la position de détail de Telekom dans une ville où la fibre municipale aurait autrement pu devenir une plateforme indépendante plus forte.

Pouvoir d'achat, coûts de changement et enfermement

Le pouvoir d'achat résidentiel est élevé avant l'installation et plus faible une fois le service stabilisé. Les ménages peuvent comparer les prix mensuels, les périodes promotionnelles et la confiance dans la marque. Une fois une connexion fibre installée et opérationnelle, le changement devient moins attrayant à moins que le prix ou la qualité du service ne se détériore. Le coût n'est pas seulement contractuel. Il inclut le changement de routeur, la planification de rendez-vous, la migration de l'e-mail ou du numéro de téléphone, les changements d'offres TV et le risque de panne.

Les coûts de changement pour les entreprises sont beaucoup plus élevés. Une entreprise peut dépendre d'adresses IP statiques, de règles de pare-feu, de VPN, de trunks SIP, d'accès redondants, de serveurs hébergés, de supervision et de processus de support. Changer de fournisseur risque des pannes, des reconfigurations et des lacunes de responsabilité. C'est pourquoi la connectivité d'entreprise peut maintenir de meilleures marges que le haut débit résidentiel, en particulier lorsque le fournisseur propose une sécurité gérée et de la colocation.

Les clients du secteur public et municipal peuvent avoir des contraintes de passation de marchés, mais ils apprécient également la responsabilité locale et la résilience de l'infrastructure. La propriété municipale de R-KOM peut aider en termes de confiance mais peut également nécessiter une séparation formelle des achats et une non-discrimination.

Les clients de gros ont un pouvoir différent. Un opérateur achetant un accès local à R-KOM se soucie de la couverture, de la performance de niveau de service, des temps de réparation et du prix de gros. Si R-KOM possède des parcours de fibre uniques vers des bâtiments ou des quartiers, il a un pouvoir de négociation. Si les parcours sont facilement substituables via Telekom ou un autre propriétaire de fibre, le pouvoir de gros de R-KOM s'affaiblit.

Pouvoir des fournisseurs et pression sur les coûts

Les principaux fournisseurs de R-KOM ne sont pas uniquement les opérateurs de transit. La pression la plus forte provient probablement du génie civil, des matériaux de fibre, de l'électronique, des plateformes logicielles, des équipements locaux du client, de la main-d'œuvre qualifiée et de l'énergie. Le déploiement de la fibre en Allemagne a créé une demande nationale de capacité de construction. Un opérateur municipal peut obtenir des avantages de coordination locale, mais il est toujours en concurrence pour les entrepreneurs et les techniciens.

Le rapport de participation de Ratisbonne identifie la concurrence, l'évolution des prix dans les domaines de produits, la mise en œuvre de la loi sur les télécommunications par la Bundesnetzagentur et le développement technique comme des risques permanents. Il indique également que le segment des clients professionnels est caractérisé par une forte concurrence sur les prix, en particulier sur les lignes de données. Il s'agit d'un avertissement direct issu du contexte de surveillance publique de l'entreprise: les lignes entreprise sont précieuses, mais pas à l'abri de l'érosion des prix.

Le rapport mentionne également les risques de sécurité et de sabotage, notant les attaques logiques sur Internet et le sabotage physique des infrastructures, auxquels R-KOM répond par la surveillance, la prévention, la segmentation et la redondance. Pour un opérateur régional, la densité du réseau physique est à la fois une force et une vulnérabilité. L'infrastructure locale peut être réparée par des équipes locales, mais elle peut aussi être perturbée par des dommages de construction, du vandalisme ou un sabotage coordonné.

Financement et structure du capital

La question du financement est la plus difficile car les données financières détaillées actuelles ne sont pas entièrement visibles dans les sources examinées ici. Le rapport de participation municipale de 2022 reste le meilleur signal public. Il indique que jusqu'en 2021, les fonds propres de R-KOM étaient suffisants et permettaient une distribution intégrale des bénéfices annuels aux actionnaires tout en finançant les projets du plan d'investissement par le marché des capitaux.

En 2022, pour l'expansion de la fibre à Ratisbonne, R-KOM a construit une fibre passive restée sa propriété et a financé le projet par un prêt de la ville de Ratisbonne. Le rapport indique explicitement que la structure du capital doit être développée si cette approche se poursuit.

C'est la transition financière d'un opérateur télécom régional générateur de trésorerie à une entreprise de fibre à forte intensité capitalistique. Une entreprise de télécom historique peut distribuer des bénéfices. Un constructeur de FTTH à l'échelle de la ville doit conserver ou lever des capitaux. Le passage à la propriété municipale à 100 % est cohérent avec ce besoin. Le contrôle municipal peut soutenir la capacité d'endettement, aligner les objectifs d'infrastructure à long terme et simplifier la coordination des actionnaires. Il concentre également le risque sur la ville.

Le chiffre d'investissement de 100 millions d'euros pour la fibre Ratisbonne-Telekom donne une idée approximative de l'échelle. Pour environ 100 000 unités, l'investissement moyen implicite est d'environ 1 000 euros par unité raccordable, bien que la répartition réelle des coûts par type d'unité, rue, bâtiment et équipement actif varie considérablement. L'économie dépend de la pénétration, des tarifs de gros, de l'ARPU de détail, des coûts de maintenance et du taux de financement. Un réseau à l'échelle de la ville peut être attrayant s'il atteint une utilisation élevée.

Il peut être pesant s'il crée des branchements non souscrits avec un faible taux de souscription.

Contexte de fusions-acquisitions et de contrôle d'entreprise

L'événement de contrôle majeur n'est pas une vente à un investisseur financier mais une consolidation municipale. Les documents de R-KOM et les archives de la ville de Ratisbonne montrent que la propriété est passée d'un mélange de REWAG, Stadtwerk et Bayernwerk à la ville de Ratisbonne au début de 2024. Cela importe parce que Bayernwerk, une société énergétique liée à E.ON, est sortie du tour de table, tandis que la ville est devenue le propriétaire stratégique direct.

Le registre du conseil municipal de juin 2025 indique que depuis le 1er janvier 2024, la ville de Ratisbonne est l'unique actionnaire et note que R-KOM GmbH n'avait pas de personnel propre avant la comptabilisation/restructuration mentionnée dans ce registre. Cela étaye l'idée qu'une restructuration d'entreprise a suivi la transition de propriété.

Un motif probable est la simplification de la gouvernance. Le déploiement de la fibre dans toute une ville nécessite des décisions d'investissement à long terme, une coordination avec la politique municipale et la volonté d'accepter des horizons de rendement plus longs que ceux que les actionnaires privés pourraient préférer. Une structure de services publics à trois actionnaires peut devenir lourde si les incitations d'un actionnaire divergent. La pleine propriété municipale aligne la stratégie mais réduit la discipline externe.

Aucune preuve examinée ici n'indique une vente classique à un fonds de capital-investissement, une fusion-acquisition en difficulté ou une acquisition stratégique par un opérateur national. C'est le contraire qui est vrai: R-KOM est devenu plus municipal, pas moins.

Qualité de service, incidents et réclamations

Les sources publiques examinées ne fournissent pas de preuves solides de pannes majeures, de litiges, de sanctions réglementaires, de défaillances de licence ou de graves scandales d'abus spécifiques à R-KOM. L'absence de preuve n'est pas une preuve de l'absence. Les réclamations locales sur le service apparaissent souvent dans les forums de consommateurs, les réseaux sociaux ou les bases de données de réclamations des régulateurs sans qu'il soit facile de les attribuer ou de les vérifier.

Pour ce rapport, la conclusion responsable est qu'aucun incident important et bien étayé n'est apparu dans les sources primaires et semi-primaires examinées.

La discussion du rapport de participation sur les attaques logiques, le risque de sabotage physique, la surveillance, la segmentation et la redondance reste pertinente. Elle montre que le registre des risques inclut à la fois les menaces cyber et physiques sur l'infrastructure. La gamme de produits de sécurité de R-KOM indique également que la sécurité est une offre commerciale autant qu'une obligation interne.

Au niveau national, les réclamations des consommateurs de télécom et les problèmes de qualité de service sont un sujet réglementaire récurrent, mais cela ne doit pas être imputé à R-KOM sans preuves spécifiques à l'entreprise. Le rapport annuel de la Bundesnetzagentur discute des catégories de réclamations telles que les appels de marketing non sollicités au niveau du marché. Ces données fournissent un contexte sur la pression réglementaire dans les télécommunications, pas une conclusion sur R-KOM spécifiquement.

Ce que les preuves démontrent

Les preuves démontrent que R-KOM est un véritable opérateur de réseau régional, pas une entité de papier. Il possède un ASN ancien, une visibilité de routage publique, des préfixes valides RPKI, une présence sur PeeringDB, ses propres produits commerciaux, des services professionnels et de détail, une orientation gros et un rôle d'expansion de la fibre centré sur Ratisbonne.

Cela prouve que R-KOM est sous contrôle municipal depuis 2024, la ville de Ratisbonne étant devenue l'actionnaire à 100 %. Cela prouve qu'avant cette transition, la propriété était répartie entre REWAG, das Stadtwerk Regensburg et Bayernwerk.

Cela prouve que la géographie opérationnelle de R-KOM est la Bavière orientale, en particulier Ratisbonne et certaines villes voisines, et que la stratégie de l'entreprise est fortement axée sur la fibre, avec un déploiement FTTB/FTTH, les services aux entreprises, les institutions publiques et les opérateurs comme segments importants.

Cela prouve que le propre réseau d'accès de R-KOM est complété par l'accès Bitstream de couche 2 de Deutsche Telekom, ce qui signifie que la dépendance au gros fait partie du modèle de service. Cela prouve également que R-KOM et Deutsche Telekom ont conclu une coopération pour la fibre à Ratisbonne couvrant environ 100 000 unités d'ici 2032 avec une logique d'accès ouvert et un investissement d'environ 100 millions d'euros.

Cela prouve que l'entreprise est entrée dans une phase de structure du capital où la construction de fibre, la propriété du réseau passif et le financement municipal comptent. Le rapport de participation de 2022 identifie explicitement la nécessité de développer la structure du capital si l'approche de financement de la fibre se poursuit.

Ce que les preuves suggèrent

Les preuves suggèrent que les meilleurs avantages économiques de R-KOM résident dans la fibre en propre associée à des services d'entreprise. La fibre résidentielle seule est probablement trop concurrentielle et à forte intensité capitalistique pour constituer l'ensemble du bassin de profits. L'Ethernet d'entreprise, le pare-feu géré, le SIP, la colocation, l'accès de gros et la connectivité du secteur public sont probablement des stabilisateurs de marge.

Cela suggère que la propriété municipale n'est pas un signal de sauvetage financier mais un choix d'infrastructure stratégique. La ville semble avoir consolidé le contrôle pour accélérer la fibre et se coordonner avec Telekom. L'économie peut être acceptable si la ville valorise le retour social et si R-KOM capte suffisamment de revenus d'exploitation.

Cela suggère que la compétence réseau de R-KOM est supérieure au minimum requis pour un FAI local. Le peering, le RPKI, l'infrastructure de looking glass et les préfixes visibles indiquent une maturité opérationnelle. Cela compte pour la confiance des entreprises.

Cela suggère que R-KOM fait face à une pression continue sur les prix des lignes de données professionnelles et du haut débit résidentiel. Ses propres documents de surveillance publique indiquent que le segment des clients professionnels est marqué par une forte concurrence sur les prix, en particulier dans les lignes de données.

Cela suggère que la coopération avec Telekom est un atout à double tranchant. Elle peut réduire la surconstruction destructrice et améliorer l'adoption, mais elle peut aussi donner à Telekom un accès solide à la clientèle de détail sur une infrastructure dont la légitimité locale et la construction sont liées à R-KOM et à la ville.

Ce qui reste non résolu

La situation financière auditée actuelle n'est pas visible à partir des sources examinées. Les revenus, l'EBITDA, la dette, les investissements, l'amortissement, le taux de souscription, le taux de désabonnement et la répartition des revenus de gros amélioreraient sensiblement l'analyse.

La structure juridique précise et la cartographie de la propriété des actifs après 2024 nécessitent une confirmation à partir de dépôts actualisés. La distinction entre R-KOM GmbH, R-KOM KG et toute entité successeur ou fusionnée importe pour les passifs, le personnel, la fiscalité et la dette.

Les aspects économiques de la coopération avec Telekom ne sont pas entièrement publics. La répartition passif/actif, la tarification de gros, les obligations de maintenance, la détention du client et les conditions de partage des risques détermineraient si le rôle de R-KOM est celui de propriétaire de service public, d'agent de construction, de concurrent au détail, de plateforme de gros ou d'une forme hybride.

La répartition entre les clients sur fibre en propre et les clients sur bitstream n'est pas publique. C'est l'un des indicateurs de marge les plus importants.

Le taux d'occupation des centres de données, les coûts énergétiques et la concentration de la clientèle ne sont pas publics. L'activité de centre de données pourrait être un pilier d'entreprise significatif ou une activité adjacente modeste.

Il n'existe pas de preuves publiques solides de pannes ou de litiges majeurs spécifiques à R-KOM dans les sources examinées. Des recherches plus approfondies dans les juridictions locales, les associations de consommateurs et les marchés publics pourraient modifier cette conclusion.

Conclusion: l'opérateur local comme infrastructure anti-hyperscale

L'importance de R-KOM n'est pas qu'elle soit grande. C'est qu'elle démontre une alternative viable à l'idée que l'infrastructure télécom doit être soit une infrastructure d'opérateur national historique, soit une infrastructure de fibre financée par du capital-investissement. C'est un opérateur régional lié à la ville avec suffisamment d'autonomie de réseau pour compter, suffisamment de légitimité politique locale pour construire, suffisamment de profondeur de produits d'entreprise pour défendre les marges et suffisamment d'alignement municipal pour traiter la fibre comme une infrastructure économique publique.

La faiblesse est la même que la force. Un service public local de fibre ne peut échapper à l'arithmétique de l'intensité capitalistique. Chaque tranchée doit être payée. Chaque bâtiment doit être accessible. Chaque foyer doit être convaincu. Chaque ligne d'entreprise fait face à la concurrence des prix. Chaque accord d'accès ouvert crée une négociation de partage de valeur. La propriété municipale peut allonger l'horizon, mais elle ne peut abroger l'économie de la souscription.

Le cas de R-KOM révèle donc l'économie centrale de la fibre régionale allemande. L'actif gagnant n'est pas simplement le brin de fibre. C'est le système coordonné des droits locaux, de la capacité de construction, de la patience municipale, des opérations de réseau, de la confiance des entreprises et des compétences d'interconnexion. Si ce système produit une utilisation élevée et une adhésion aux services, R-KOM peut rester une entreprise d'infrastructure régionale durable.

Si la souscription déçoit ou si la couche de détail migre vers de plus grandes marques tandis que le risque de construction reste local, l'entreprise devient un centre de coûts municipal doté d'un réseau techniquement respectable.

Registre des preuves

- Point de départ RDAP/WHOIS pour AS12611, identifiant le contexte du système autonome pertinent pour R-KOM. URL:https://rdap.org/autnum/12611

- Page AS12611 sur BGP.tools, montrant R-KOM Regensburger comme un réseau BGP de longue date avec des pairs, des fournisseurs de transit, des préfixes annoncés et un statut RPKI. URL:https://bgp.tools/as/12611

- Entrée PeeringDB pour AS12611, répertoriant R-KOM Regensburger Telekommunikationsgesellschaft mbH, ASN 12611, le type de réseau, l'estimation du trafic, l'as-set et le looking glass. URL:https://www.peeringdb.com/net/779

- Page RIPEstat pour AS12611, fournissant la visibilité des routes et le contexte de mesure RIPE. URL:https://stat.ripe.net/AS12611

- Page IRR as-set sur Hurricane Electric BGP Toolkit pour AS-RKOM, montrant les informations as-set RIPE et le contexte d'adresse de R-KOM. URL:https://bgp.he.net/irr/as-set/AS-RKOM

- Page BGP.tools pour AS60169, montrant un deuxième système autonome associé à R-KOM et les préfixes liés. URL:https://bgp.tools/as/60169

- Page d'accueil officielle de R-KOM, présentant le positionnement sur le marché de l'Internet résidentiel, du téléphone et de la télévision. URL:https://www.r-kom.de/

- Page institutionnelle de R-KOM, décrivant l'identité régionale, l'histoire et la transition actionnariale vers la ville de Ratisbonne. URL:https://www.r-kom.de/unternehmen

- Communiqué de presse de R-KOM sur les préparatifs du changement d'actionnaires, indiquant les pourcentages des anciens actionnaires. URL:https://www.r-kom.de/w/gesellschafterwechsel

- Registre du conseil municipal de Ratisbonne VO/25/22165/DB2, indiquant que depuis le 1er janvier 2024, la ville de Ratisbonne est l'unique actionnaire. URL:https://srv19.regensburg.de/bi/vo020.asp?VOLFDNR=21661

- Rapport de participation de la ville de Ratisbonne 2022, documentant la propriété, l'objet social, la géographie, la stratégie fibre, l'utilisation du bitstream, les employés, les problèmes de structure du capital et les risques de R-KOM. URL:https://www.regensburg.de/fm/121/beteiligungsbericht-2022.pdf

- Page centre de données de R-KOM, décrivant la colocation régionale et les trois emplacements de centres de données dans la région de Ratisbonne. URL:https://www.r-kom.de/datacenter-ostbayern

- Page clients professionnels de R-KOM, décrivant les offres de connectivité et de colocation pour les entreprises. URL:https://www.r-kom.de/geschaeftskunden

- Page gros de R-KOM, présentant le positionnement de gros tourné vers les opérateurs. URL:https://www.r-kom.de/wholesale

- Page produit R-ONLINE Ethernet de R-KOM, montrant le positionnement de l'Internet à capacité garantie pour les entreprises. URL:https://www.r-kom.de/r-online-ethernet

- Page produit R-KOMplete Pro de R-KOM, affichant le positionnement de l'Internet professionnel symétrique et de la voix. URL:https://www.r-kom.de/r-komplete-pro

- Page sécurité de R-KOM, décrivant les services de pare-feu géré, VPN et UTM. URL:https://www.r-kom.de/security

- Page expansion fibre de R-KOM, présentant le positionnement de l'expansion fibre municipale, pour les locataires et les entreprises. URL:https://www.r-kom.de/ausbau

- Annonce de Deutsche Telekom sur la coopération fibre R-KOM/Telekom à Ratisbonne, incluant 100 000 unités, objectif 2032, accès ouvert et environ 100 millions d'euros d'investissement. URL:https://www.telekom.com/de/medien/medieninformationen/detail/kooperation-fuer-glasfaser-in-regensburg-1071156

- Page du projet Glasfaser für Regensburg, décrivant R-KOM comme filiale à 100 % de la ville et expliquant les rôles des opérateurs R-KOM/Telekom. URL:https://www.glasfaser-fuer-regensburg.de/

- Page haut débit de la ville de Ratisbonne, indiquant environ 65 % de couverture fibre des foyers fin 2024 et 2 500 kilomètres de câble fibre. URL:https://www.regensburg.de/regensburg-507/nah-dran/breitbandausbau

- Article des Regensburger Nachrichten sur le jalon d'expansion fibre de janvier 2025, incluant 16 000 unités d'ici mi-2026 et l'objectif municipal de 2032. URL:https://www.regensburger-nachrichten.de/panorama/96397-r-kom-und-telekom-starten-gemeinsamen-glasfaserausbau-in-regensburg

- Rapport annuel 2024 des télécoms de la Bundesnetzagentur, fournissant le contexte des revenus du marché allemand, des foyers éligibles à la fibre et des investissements. URL:https://data.bundesnetzagentur.de/Bundesnetzagentur/SharedDocs/Mediathek/Jahresberichte/JB2024TK_EN.pdf

- Gigabit-Grundbuch Breitbandatlas, contexte officiel de la cartographie de la disponibilité du haut débit en Allemagne. URL:https://gigabitgrundbuch.bund.de/GIGA/DE/Breitbandatlas/start.html

- Page de la Commission européenne sur la connectivité numérique pour l'Allemagne, fournissant le contexte des objectifs nationaux en matière de fibre. URL:https://digital-strategy.ec.europa.eu/en/policies/digital-connectivity-germany

- Article de Reuters sur l'opposition des opérateurs télécoms européens à un assouplissement de la réglementation des réseaux fixes, donnant un contexte concurrentiel et réglementaire pour les petits opérateurs. URL:https://www.reuters.com/business/media-telecom/european-telecoms-push-back-against-eu-plans-laxer-fixed-network-regulations-2025-07-10/

- Article de TelecomTV sur les tensions de surconstruction de la fibre en Allemagne et les chiffres de la fibre de la BNetzA. URL:https://www.telecomtv.com/content/access-evolution/german-ftth-overbuild-spat-set-to-run-despite-regulator-s-findings-53555/

- Article de Total Telecom sur les préoccupations de surconstruction de la fibre affectant les opérateurs municipaux et alternatifs en Allemagne. URL:https://totaltele.com/german-regulator-called-upon-to-address-fibre-network-overbuild-woes/

- Page LinkedIn de R-KOM, montrant la fourchette d'effectifs, le siège social et les spécialités répertoriées. URL:https://de.linkedin.com/company/r-kom

- Page organisation PeeringDB pour R-KOM GmbH, fournissant des métadonnées d'interconnexion au niveau de l'organisation. URL:https://www.peeringdb.com/org/1007

Points de vigilance

Le premier point de vigilance est le taux de souscription effectif sur les branchements fibre de Ratisbonne. La référence de planification de 2022 à une pénétration à moyen terme de 30 % pour les services triple-play de R-KOM est économiquement centrale. Un taux de souscription durablement inférieur à ce niveau mettrait la rentabilité sous pression, à moins que les revenus de gros ne compensent.

Le deuxième point de vigilance est la répartition de la valeur entre R-KOM et Telekom. Si R-KOM possède ou contrôle les actifs d'infrastructure passive durables tandis que Telekom aide à augmenter l'utilisation, la coopération renforce R-KOM. Si Telekom capte l'essentiel de la valeur de détail et que R-KOM supporte le risque de construction et de maintenance, la coopération affaiblit l'économie autonome de R-KOM.

Le troisième point de vigilance est la structure du capital après la pleine propriété municipale. De nouveaux prêts, garanties, bénéfices non distribués, subventions ou refinancements de la ville révéleront si R-KOM est traité comme un opérateur commercial autofinancé ou comme un véhicule d'infrastructure publique.

Le quatrième point de vigilance est la répartition entre l'accès en propre et le bitstream. La croissance sur la fibre en propre améliore la marge et la valeur des actifs. La croissance via le L2-BSA de Deutsche Telekom étend la couverture mais rend R-KOM plus dépendant et potentiellement à plus faible marge.

Le cinquième point de vigilance est l'attachement aux services d'entreprise. La pénétration du pare-feu géré, de l'Ethernet, de la colocation, de la voix et de la connectivité cloud déterminera si R-KOM peut défendre ses marges au-delà de la concurrence par les prix du haut débit résidentiel.

Le sixième point de vigilance est l'inflation des coûts de construction et la disponibilité des entrepreneurs. Les plans de déploiement de la fibre peuvent échouer économiquement même avec une demande si les coûts de génie civil, de main-d'œuvre et d'accès aux bâtiments dépassent les hypothèses.

Le septième point de vigilance est la réglementation de l'accès ouvert et la politique allemande des réseaux fixes. Tout changement favorisant le contrôle du réseau par l'opérateur historique ou affaiblissant l'accès non discriminatoire réduirait l'espace stratégique pour les opérateurs régionaux.

Le huitième point de vigilance est le comportement de surconstruction en dehors de la zone de coopération de Ratisbonne. Si des concurrents dupliquent les parcours de R-KOM dans les quartiers rentables tout en laissant à R-KOM les zones plus difficiles, les rendements moyens se détériorent.

Le neuvième point de vigilance est l'utilisation des centres de données et le coût de l'énergie. La colocation régionale peut renforcer l'enfermement des entreprises, mais seulement si le taux d'occupation, l'approvisionnement énergétique et les investissements de sécurité soutiennent des marges acceptables.

Le dixième point de vigilance est la confiance dans le réseau: continuité RPKI, stabilité du peering, traitement des abus, performance en cas de panne et réactivité du NOC. Pour un opérateur régional, la confiance technique n'est pas cosmétique; elle est la base de la rétention des entreprises et de la légitimité municipale.