- Le « buy now, pay later » (BNPL) permet aux consommateurs d'effectuer des achats et de payer plus tard, souvent sans intérêt, offrant une option de financement à court terme pratique.

- Les programmes BNPL proposent des paiements fixes et sans intérêt, généralement avec un acompte au moment de l'achat et des mensualités sans intérêt sur plusieurs semaines ou mois, ce qui en fait un choix populaire pour les acheteurs soucieux de leur budget.

- Les principaux fournisseurs de BNPL, dont Klarna, PayPal et Affirm, proposent aux consommateurs diverses options de paiement adaptées à leurs préférences et à leurs besoins financiers, redéfinissant ainsi l'expérience d'achat en ligne et en magasin.

Vous êtes-vous déjà trouvé confronté à la décision de payer un achat important en une seule fois ou en plusieurs fois directement à la caisse ? Ce type d'offre, connue sous le nom de « buy now, pay later » (BNPL), est de plus en plus répandue dans les magasins.

À mesure que le shopping en ligne gagne en popularité, il devient de plus en plus important de comprendre le fonctionnement du BNPL, ses avantages et le nombre croissant d'entreprises qui l'adoptent comme option de paiement.

Qu'est-ce que le buy now, pay later ?

L'une des principales raisons pour lesquelles les commerçants aiment le financement BNPL – et finissent souvent par payer les frais qui rendent ces prêts sans intérêt pour les consommateurs – est que cette option de financement permet à de nombreux consommateurs de dépenser alors qu'ils ne le feraient pas autrement.

Austin Kilgore, analyste au Achieve Centre for Consumer Insights

Le buy now, pay later (BNPL) permet aux consommateurs d'acheter des articles en plusieurs fois par l'intermédiaire d'un organisme tiers, généralement en ligne. Il fonctionne comme une forme de financement à court terme, permettant aux acheteurs d'étaler leurs paiements dans le temps sans supporter de frais d'intérêt.

Disons que vous souhaitez acheter la dernière série Samsung Galaxy S24 et l'utiliser régulièrement. Si vous envisagez d'étaler le paiement dans le temps, vous pourriez financer votre achat via Affirm, une société tierce, plutôt que par l'intermédiaire de Samsung.

Les sociétés de cartes de crédit ont également emboîté le pas, permettant aux titulaires de cartes de rembourser leur dette en plusieurs versements à prix fixe au lieu d'accumuler des intérêts sur un solde renouvelable.

Comme le souligne Austin Kilgore, analyste au Achieve Centre for Consumer Insights: « L'une des principales raisons pour lesquelles les commerçants aiment le financement BNPL – et finissent souvent par payer les frais qui rendent ces prêts sans intérêt pour les consommateurs – est que cette option de financement permet à de nombreux consommateurs de dépenser alors qu'ils ne le feraient pas autrement. »

À lire aussi: American Express lance 'Plan It' au Royaume-Uni pour un paiement personnalisé

Comment fonctionne le buy now, pay later ?

Les offres de buy now, pay later varient selon les conditions et les circonstances, mais proposent souvent des prêts à court terme à taux fixe et sans intérêt. Pour effectuer la transaction, les utilisateurs peuvent utiliser une application BNPL, ou les cartes de crédit peuvent proposer des options BNPL.

Lors de l'utilisation du BNPL, un achat peut être effectué chez un détaillant entité avec l'option de BNPL au moment du paiement. Après approbation, un petit acompte, généralement autour de 25 % du montant total de l'achat, est exigé. Le solde restant est remboursé en plusieurs versements sans intérêt sur une période déterminée, souvent de plusieurs semaines ou mois.

Les paiements par prélèvement automatique seront effectués à partir d'une carte de crédit, d'un compte bancaire ou d'une carte de débit. Bien qu'il soit possible de payer par chèque ou virement bancaire dans de rares cas, la plupart des prêteurs BNPL proposent généralement uniquement le prélèvement automatique, comme l'indique le Consumer Financial Protection Bureau.

Une différence essentielle entre une carte de crédit et le BNPL est que les cartes de crédit génèrent généralement des intérêts sur les soldes impayés reportés au cycle de facturation suivant. Avec une carte de crédit, les utilisateurs ont la possibilité d'utiliser leur limite de crédit ou de conserver un solde pour une durée indéterminée.

Les applications BNPL ont généralement un calendrier de remboursement défini, sans frais ni intérêts. Le nombre de paiements reste constant et prédéterminé, offrant une visibilité à l'avance.

Quiz éclair

Qu'est-ce que le buy now, pay later ?

A. Un type de financement à long terme

B. Une méthode pour effectuer des achats sans paiement immédiat

C. Un programme de récompenses de carte de crédit

D. Une option de compte d'épargne

La réponse correcte se trouve en bas de l'article.

Les avantages du BNPL

Offrant plusieurs avantages, les services BNPL sont devenus de plus en plus populaires auprès des consommateurs.

Un avantage notable est la possibilité de fractionner les paiements, ce qui rend l'achat d'articles coûteux plus accessible sans avoir à effectuer un paiement unique ni supporter des frais d'intérêt.

De plus, les options BNPL n'entraînent pas de vérification de crédit sévère, ce qui les rend plus faciles à obtenir que de faire une demande de nouvelle carte de crédit. Cette accessibilité rend le BNPL particulièrement attrayant pour les personnes ayant un faible crédit ou aucun historique de crédit.

En outre, la simplicité et la commodité des transactions BNPL, en particulier lors des achats en ligne, offrent une gratification instantanée aux clients, ce qui en fait une méthode d'achat attrayante.

De plus, l'utilisation du BNPL peut aider à la gestion des flux de trésorerie en permettant aux particuliers de faire des achats adaptés à leur budget avec un plan de paiement qui correspond à leur situation financière.

À lire aussi:

Comprendre les risques du BNPL

Un risque potentiel clé pour les services BNPL est la fraude, qui peut prendre de nombreuses formes. Par exemple, quelqu'un qui ouvre un nouveau compte avec une identité volée, un fraudeur qui prend le contrôle d'un compte légitime, ou des acteurs malveillants qui font expédier des produits à une adresse de livraison sans intention de payer la commande.

Kathy Stares, vice-présidente exécutive de Provenir North America

Il est crucial d'être conscient des pièges potentiels associés à ce type de financement.

Tout d'abord, les conditions des prêts BNPL peuvent varier considérablement en fonction de facteurs tels que l'État de résidence ou le fournisseur BNPL. Par exemple, les délais de grâce pour les paiements en retard peuvent différer selon le lieu, tandis que le montant des frais de retard peut être déterminé en fonction de l'adresse par les sociétés BNPL.

De plus, certains programmes BNPL imposent des frais fixes sur les paiements mensuels, ce qui peut augmenter le coût total du prêt par rapport à l'achat de l'article au comptant.

En outre, la gestion de plusieurs paiements BNPL peut entraîner l'oubli des dates d'échéance, ce qui peut entraîner des frais bancaires pour insuffisance de fonds si les prélèvements automatiques coïncident avec des soldes de compte faibles.

Kathy Stares, vice-présidente exécutive de Provenir North America, une plateforme de décision de risque de crédit alimentée par l'IA, a souligné la nature multidimensionnelle de la fraude, déclarant: « Un risque potentiel clé pour les services BNPL est la fraude, qui peut prendre de nombreuses formes. Par exemple, quelqu'un qui ouvre un nouveau compte avec une identité volée, un fraudeur qui prend le contrôle d'un compte légitime, ou des acteurs malveillants qui font expédier des produits à une adresse de livraison sans intention de payer la commande. »

Par conséquent, comprendre les conditions et les frais potentiels associés au financement BNPL est essentiel pour prendre des décisions financières éclairées.

3 entreprises BNPL populaires

Dans le commerce de détail moderne, les services BNPL ont gagné en popularité, de nombreuses startups devenant des acteurs de premier plan. Ces plateformes offrent aux consommateurs des options de paiement flexibles, révolutionnant l'expérience d'achat.

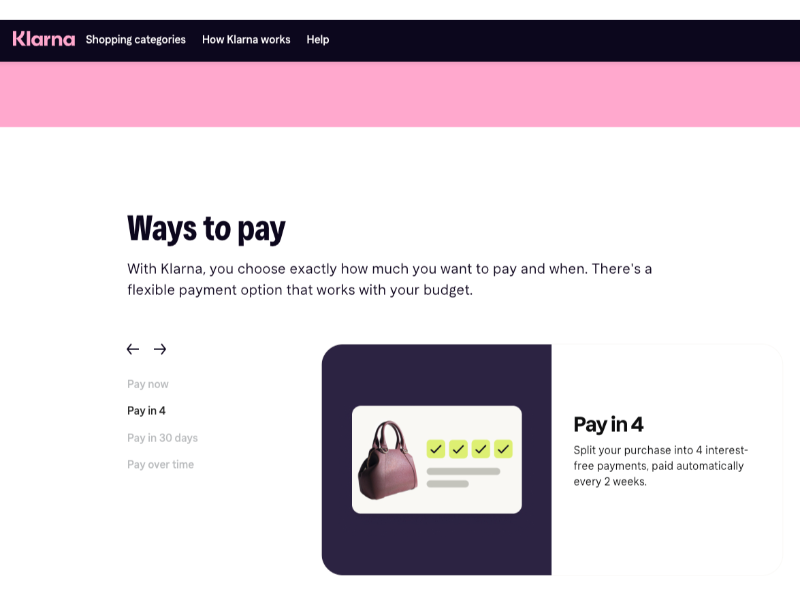

1. Klarna

Klarna est une entreprise fintech suédoise qui propose des services financiers numériques sur Internet. Klarna offre plusieurs options de paiement, dont son plan sans intérêt « Pay in 4 », permettant aux acheteurs de diviser leurs achats en quatre versements.

De plus, Klarna propose un plan « Pay in 30 » pour certains achats et des plans de paiement prolongés allant de six à 24 mois, avec des taux d'intérêt allant de 7,99 % à 33,99 %.

2. PayPal

PayPal, une entreprise fintech multinationale américaine, exploite un système de paiement en ligne disponible dans de nombreux pays pour faciliter les transferts d'argent.

Avec PayPal Pay Later, son option BNPL, les utilisateurs peuvent choisir entre deux plans de paiement distincts: Pay in 4 ou Pay Monthly. Pay in 4 exige quatre versements égaux, effectués toutes les deux semaines après le premier acompte, pour les achats jusqu'à 1 500 $ sans intérêt.

Pour les achats plus importants, Pay Monthly propose des prêts jusqu'à 10 000 $, remboursables en six, douze ou vingt-quatre versements mensuels. Bien que PayPal affirme que les taux peuvent parfois être aussi bas que 4,99 %, Pay Monthly facture des intérêts car il s'agit d'une durée plus longue pour un montant plus élevé.

Le taux annuel effectif global (TAEG) des deux plans varie de 9,99 % à 35,99 %, selon la solvabilité de l'utilisateur. Bien qu'il n'y ait pas de pénalités de retard associées à l'un ou l'autre plan, les paiements manqués sur l'option Pay Monthly pourraient avoir un impact négatif sur la cote de crédit.

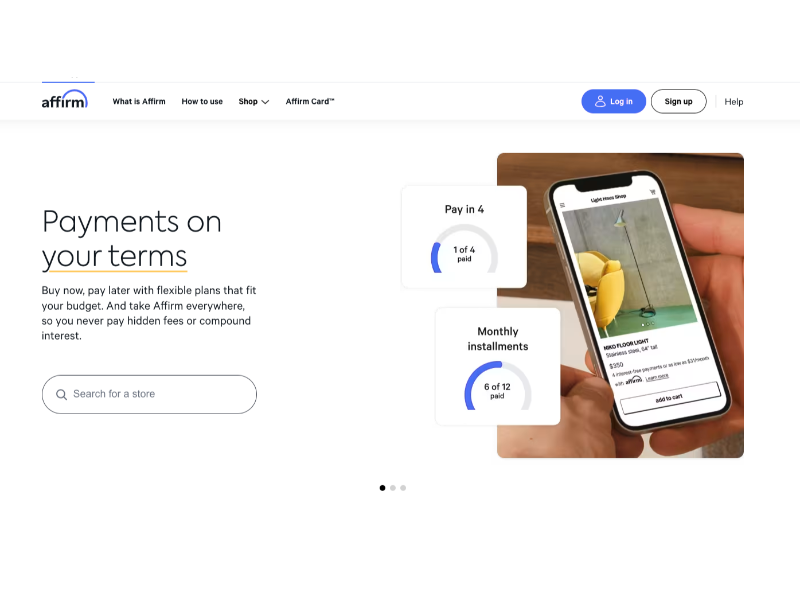

3. Affirm

Affirm propose un service de buy now, pay later populaire pour les achats en ligne et en magasin aux États-Unis, avec plus de 17 millions d'utilisateurs.

Affirm collabore avec diverses marques réputées comme Pottery Barn et Expedia, offrant aux clients des options au moment du paiement, notamment des offres à 0 % d'intérêt à court terme ou jusqu'à 12 mois avec un TAEG allant de 0 % à 36 % selon la solvabilité.

Il n'y a pas de frais de retard, de frais de remboursement anticipé ou de frais d'intérêt différés associés. Si le détaillant préféré n'est pas partenaire d'Affirm, les clients peuvent obtenir un numéro de carte virtuelle d'Affirm pour leur achat, en remboursant Affirm selon le plan de paiement choisi.

La réponse correcte est B, une méthode pour effectuer des achats sans paiement immédiat.