Resumen

- Lo que dice:La apuesta de Zayo por la opcionalidad de fibra: el precio de poseer rutas que los compradores de IA no pueden reconstruir rápidamente

- Tema principal:Economía de ISP regionales; Evidencia de recursos de red; Economía de infraestructura de IA

- Contexto:Telecomunicaciones nacionales de Norteamérica

La elección del comprador es realmente una elección de balance

Imagina al planificador de red de una región en la nube, un operador móvil o una red de investigación universitaria parado en una bifurcación de adquisiciones. Un camino es comprar capacidad iluminada de un operador, con precio de servicio gestionado, con menos cargas operativas y entrega más rápida. Otro camino es arrendar o adquirir fibra oscura, iluminarla con el equipo propio del cliente, y aceptar un problema de ingeniería inicial mayor a cambio de control a largo plazo.

Un tercer camino se sitúa entre esos dos: longitudes de onda dedicadas o capacidad óptica privada gestionada que le da al comprador diversidad de ruta y rendimiento sin pedirle que se convierta en un operador de fibra completo. La cuestión económica no es simplemente "¿Cuántos gigabits necesitamos el próximo trimestre?" Es "¿Cuánta opcionalidad futura necesitamos poseer antes de que la ruta, la energía, el conducto, los permisos y los cuellos de botella de proveedores se conviertan en un peaje de otro?"

Esa pregunta es por qué Zayo importa. El registro público vinculado es limitado: ARIN listaZAYO GROUP LLC-FOXbajo el handleZGL-12, con una dirección en Plano, Texas y fechas de registro en 2019, y ARIN RDAP asocia ese handle con dos asignaciones IPv6 que están bajo el espacio de AT&T, no probando toda la huella comercial de Zayo Group. El registro público relevante es por tanto un ancla, no una descripción comercial completa:https://whois.arin.net/rest/org/ZGL-12yhttps://rdap.arin.net/registry/entidad/ZGL-12. Para el análisis operativo, la evidencia pública más amplia proviene de la red actual de Zayo Group, su historial financiero, premios del sector público, registros de interconexión y su historial de adquisiciones. El registro RDAP de AS6461 de Zayo está registrado en Zayo Bandwidth, activo desde 1996 y modificado más recientemente en 2024-2025 en los registros de contacto, lo que proporciona un ancla separada de recurso de número de Internet para la red troncal IP pública:https://rdap.arin.net/registry/autnum/6461.

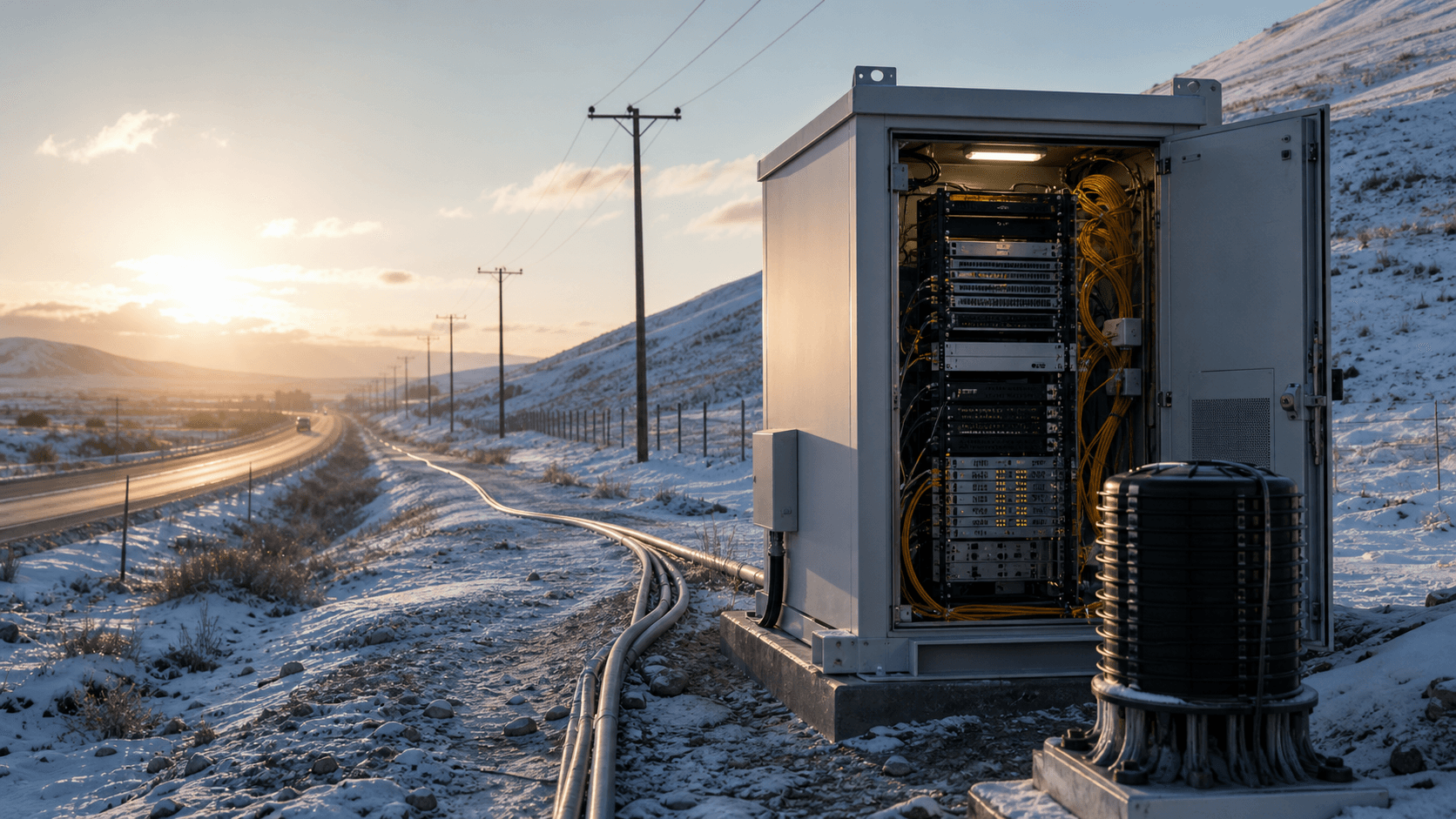

La columna vertebral de cifras concretas es la propiedad de rutas. La página de red de Zayo dice actualmente que el grupo tiene 34 millones de millas de fibra en todo el mundo, conecta más de 1.900 centros de datos, sirve a más de 400 mercados globalmente y tiene más de 380 rampas de acceso a la nube. La misma página dice que la red norteamericana incluye 324 puntos de presencia 400G, más de 200 mercados metropolitanos conectados, 32 millones de millas de fibra y 90.000 ubicaciones en red, mientras que la red de fibra oscura de larga distancia muestra más de 240.000 millas de ruta en todo el mundo y más de 2.000 sitios de amplificación en línea:https://www.zayo.com/network/. Esas cifras deben leerse como afirmaciones de escala publicadas por la empresa, no mapas de servicios auditados, pero son lo suficientemente grandes como para definir la economía. En fibra, la escala no es solo un número de marketing. Es una posición de negociación sobre rutas que los clientes no pueden reconstruir fácilmente, ciudades donde los conductos son escasos y puntos de interconexión donde mover el tráfico un metro más allá puede cambiar latencia, resiliencia y precio.

La propia página de fibra oscura de Zayo proporciona el lenguaje del lado del comprador detrás de esos números: presenta fibra oscura para operadores, hiperescalares, bancos y empresas; dice que Zayo sirve a 32.000 edificios en red y 1.700 centros de datos en red en ese contexto de producto; y afirma un 99.999% de tiempo de actividad en redes metropolitanas y de larga distancia, más de 19 millones de millas de fibra y 11 rutas únicas de larga distancia en Norteamérica:https://www.zayo.com/services/fiber-transport/dark-fiber/. Su página de longitudes de onda enmarca el lado de capacidad gestionada de la misma base de activos: entrega promedio inferior a 20 días para servicios de longitud de onda en red, más de 10 rutas únicas, 100% de habilitación 400G en la red central y 148.000 millas de ruta globales en el contexto de longitudes de onda:https://www.zayo.com/services/fiber-transport/wavelengths/. Incluso permitiendo la holgura normal de los números de las páginas de productos en un panorama que cambia rápidamente, el patrón es claro. Zayo vende opcionalidad en varias capas: acceso a ruta en bruto, servicios ópticos iluminados, redes privadas gestionadas y tránsito IP.

Ese es un negocio diferente a simplemente vender acceso a Internet. Zayo está monetizando efectivamente la diferencia entre la curva incierta de ancho de banda futuro de un cliente y la escasez física de derechos de paso que fueron adquiridos, construidos y consolidados a lo largo de los años. Cuando el entrenamiento de IA, la inferencia, la nube distribuida, el fronthaul/backhaul inalámbrico, la replicación de datos financieros y la banda ancha del sector público quieren capacidad al mismo tiempo, el propietario de rutas diversas puede vender más que bits. Puede vender tiempo. Puede vender reducción de riesgo.

Puede vender evitar el propio proyecto de capital del comprador.

Las millas de ruta no son millas de mercancía

La frase "millas de ruta" puede parecer engañosamente simple. Una milla de fibra a lo largo de una carretera rural, un lateral metropolitano hacia un centro de datos, un cruce de río y un segmento de conducto denso en el centro de la ciudad pueden contar como millas, pero no tienen el mismo peso económico.

La milla útil es la que conecta la demanda con otro punto escaso: un campus de centro de datos, un sitio de agregación inalámbrica, un intercambio, un punto de conexión de middle-mile gubernamental, una rampa de acceso a la nube, una caché de contenido, una red escolar o una segunda ruta alrededor de un corredor congestionado o propenso a desastres. El valor de Zayo es más fuerte donde sus millas unen esos puntos con suficiente recuento de fibra, ubicación de amplificadores, laterales de acceso y derechos de interconexión para hacer cara la alternativa del cliente.

La empresa es inusualmente explícita en que su programa de construcción de larga distancia está impulsado por el tráfico de IA y la nube. En abril de 2026, Zayo anunció que había asegurado un cliente ancla para nuevas rutas y estaba construyendo activamente 8.000 millas de ruta de nuevas construcciones y sobreconstrucciones, representando más de 15 millones de millas de fibra nuevas y sobreconstruidas. El anuncio dijo que esto incluye seis nuevas rutas de larga distancia que suman 3.000 millas de ruta y sobreconstrucciones de diez corredores de alta capacidad que cubren más de 5.000 millas de ruta, llamándolo la mayor inversión de red individual en millas de nueva construcción y sobreconstrucción en la historia de Zayo:https://www.zayo.com/intelligence team/zayo-secures-anchor-customer-to-accelerate-network-expansion-across-critical-ai-corridors-2/. El mismo comunicado dice que un plan de enero de 2025 para 5.000 nuevas millas de ruta para 2030 se había expandido en menos de 18 meses a proyectos de construcción y sobreconstrucción que abarcan más de 15.000 millas de ruta y aproximadamente 20 millones de millas de fibra. Eso no es un ajuste menor; es una declaración de que el valor de opción de las rutas de larga distancia aumentó más rápido que el plan de capital anterior.

El anuncio de enero de 2025 es la línea base. Zayo dijo que pretendía construir más de 5.000 millas de ruta de larga distancia para satisfacer la demanda de cargas de trabajo de IA, citando más de $1 mil millones en acuerdos relacionados con IA en 2024 y otros $3 mil millones en oportunidades prospectivas relacionadas con IA. Dijo que el programa de cinco años incluiría cinco nuevas rutas de larga distancia y sobreconstrucciones de siete rutas existentes, elegidas en torno al crecimiento esperado de centros de datos, disponibilidad de energía, restricciones de capacidad y características regionales:https://www.zayo.com/intelligence team/zayo-announces-construction-of-5000-new-fiber-route-miles-as-ai-demand-is-forecasted-to-grow-2-6x-by-2030/. En un mercado donde muchos campus de centros de datos de IA se están moviendo hacia regiones con abundante energía pero redes delgadas, esa combinación importa. Un campus no es completamente económico hasta que puede alcanzar otros campus, intercambios en la nube, usuarios de modelos y grupos de almacenamiento con suficiente capacidad y diversidad.

La historia de las millas de ruta también es visible en el posicionamiento 400G de la empresa. La actualización de infraestructura de 2025 de Zayo dice que la empresa había completado la habilitación 100% 400G en su red central de longitudes de onda y estaba avanzando rutas como Chicago-Columbus como parte de su plan de infraestructura preparada para IA:https://www.zayo.com/intelligence team/zayo-levels-up-its-ai-ready-infrastructure-with-new-routes-and-100-400g-enablement/. 400G no es magia; los compradores de transporte aún se preocupan por la restauración, la diversidad, la ruta física, el costo por bit y los ciclos de equipo. Pero cuando la escasez de rutas es el cuello de botella, una capa óptica preparada para 400G puede convertir una ruta propia en una máquina de conversión de ingresos más rápida. El propietario aún necesita clientes, pero no necesita esperar por un nuevo cruce de ferrocarril, un nuevo permiso de carretera o una zanja completa en terreno virgen cada vez que la demanda pasa de incrementos de 100G a incrementos de 400G.

Aquí es donde la economía se vuelve asimétrica. El cliente con una necesidad de capacidad a corto plazo puede comprar entre proveedores de servicios iluminados. El cliente con una curva ascendente, incierta y crítica para la misión puede pagar por el control de la ruta porque el costo de equivocarse no es solo una factura mensual más alta. Es la incapacidad de colocar cómputo donde la energía está disponible, el riesgo de interconexiones congestionadas, la carga operativa de operadores fragmentados, o la penalización de latencia de una ruta menos directa.

La propuesta de Zayo es que sus rutas le dan al comprador la opción de iluminar, actualizar, diversificar o cambiar el tráfico más tarde. El valor de opción suele ser difícil de ver en telecomunicaciones porque está enterrado en contratos de servicio multianuales. La IA lo hace más fácil de ver porque la demanda es grande, agrupada e incierta.

La propiedad privada cambió el conjunto de incentivos

La estrategia actual de Zayo no se puede separar de la transacción de privatización de 2020. En mayo de 2019, Zayo anunció un acuerdo definitivo para ser adquirida por Digital Colony y EQT Infrastructure en una transacción en efectivo valorada en $14.3 mil millones, incluyendo la asunción de $5.9 mil millones de obligaciones de deuda netas:https://www.zayo.com/intelligence team/zayo-announces-definitive-agreement-to-be-acquired-by-digital-colony-and-eqt/. El cierre, reportado a través de un anexo de la SEC en marzo de 2020, dijo que la transacción estaba completa, Zayo había dejado de cotizar en la NYSE, y la empresa había crecido a través de inversión orgánica y 45 adquisiciones hasta convertirse en un proveedor independiente de infraestructura de comunicaciones:https://www.sec.gov/Archives/edgar/data/1608249/000155837020002204/ex-99d1.htm.

La privatización importó porque la economía de la fibra de larga distancia a menudo lucha contra la impaciencia del mercado público. Una ruta puede ser estratégicamente correcta y financieramente incómoda al mismo tiempo. Los costos llegan temprano: ingeniería, materiales, construcción, permisos, trabajos de preparación, derechos de paso, equipo óptico, operaciones de campo, instalaciones de clientes y servicio de la deuda. La ventaja puede llegar en capas a lo largo de los años a medida que los inquilinos ancla, laterales, longitudes de onda, arrendamientos de fibra oscura y clientes posteriores llenan la ruta.

Un mercado de capitales público puede recompensar un crecimiento trimestral limpio y castigar los ciclos de construcción que deprimen el flujo de caja libre a corto plazo. Los propietarios de infraestructura con capital de larga duración pueden estar más dispuestos a suscribir una ruta antes de que cada hebra esté ocupada, siempre que el inquilino ancla, el mapa de demanda y el valor de salida sean creíbles.

Los últimos informes financieros públicos de Zayo muestran por qué ese equilibrio importa. Para el trimestre finalizado el 31 de diciembre de 2019, la empresa reportó $653.7 millones de ingresos consolidados, $328.5 millones de EBITDA ajustado, un margen EBITDA ajustado del 50%, $256.4 millones de efectivo neto proporcionado por actividades operativas y $92.1 millones de flujo de caja libre ajustado sin apalancamiento:https://www.zayo.com/intelligence team/zayo-group-holdings-inc-reports-financial-results-for-the-second-fiscal-quarter-ended-december-31-2019/. En el relacionado SEC 10-Q, Zayo reveló $612.7 millones de compromisos contractuales de gastos de capital para materiales de construcción y compras de propiedades y equipos al 31 de diciembre de 2019, con la mayoría esperada dentro de doce meses y principalmente vinculada a proyectos respaldados por clientes:https://www.sec.gov/Archives/edgar/data/1608249/000155837020000495/zayo-20191231x10qa334d5.htm. Esos números muestran un negocio con altos márgenes pero una intensidad de capital real. La pregunta de capital privado no era si el activo era valioso. Era cuánto apalancamiento y reciclaje de capital podía soportar el activo mientras aún se expandía lo suficientemente rápido para satisfacer la demanda.

La privatización también dejó a Zayo con un perfil de información pública diferente. Los inversores ya no reciben detalles trimestrales por segmento como cuando Zayo cotizaba en bolsa. Eso aumenta la incertidumbre para el análisis externo. Podemos ver expansiones de red, adquisiciones, subvenciones del sector público, registros de interconexión y afirmaciones de productos, pero no podemos inspeccionar el apalancamiento actual, la mezcla de ingresos actual, la cartera de contratos o los retornos de capital con la misma precisión. Esa opacidad no es una razón para ignorar a la empresa; es una razón para evitar exagerar.

La evidencia pública apoya una tesis sobre opcionalidad estratégica de rutas y escala. No apoya una valoración actual precisa o una estimación de margen.

La estructura de propiedad, sin embargo, explica por qué Zayo sigue volviendo a rutas que requieren capital paciente. DigitalBridge, anteriormente Digital Colony, y EQT son inversores de infraestructura que ven la fibra como un activo de plataforma de larga duración. La página del consejo de Zayo actualmente lista a Steve Smith como director ejecutivo e incluye directores asociados con propiedad y operaciones de infraestructura, incluido Marc Ganzi de DigitalBridge:https://www.zayo.com/about/board-of-directors/. La composición del consejo es menos importante que el diseño de incentivos detrás de ella. Una plataforma de fibra de propiedad privada puede tomar decisiones de asignación de capital que parecen caras en el primer año si crean control de rutas, fidelización de clientes y eventuales rentas de escasez en los años cinco a quince.

Crown Castle cambió el lado metropolitano de la ecuación

El cambio reciente más grande es la adquisición por parte de Zayo del negocio Fiber Solutions de Crown Castle. En marzo de 2025, Zayo anunció un acuerdo definitivo para comprar el negocio por aproximadamente $4.25 mil millones, mientras que Crown Castle acordó por separado vender su negocio de pequeñas celdas a EQT Active Core Infrastructure como parte de una transacción general del segmento de fibra de $8.5 mil millones:https://www.zayo.com/intelligence team/zayo-to-acquire-crown-castles-fiber-solutions-business/. El propio comunicado para inversores de Crown Castle enmarcó la venta combinada como la conclusión de una revisión estratégica y un paso hacia convertirse en una empresa pura de torres:https://investor.crowncastle.com/news-releases/news-release-details/crown-castle-announces-agreement-sell-fiber-segment-eqt-and-zayo.

El acuerdo se cerró en 2026. Crown Castle presentó un SEC 8-K diciendo que el 1 de mayo de 2026, completó la venta del negocio de soluciones de fibra a Fiber Finco, LLC, identificado como el comprador Zayo, y el negocio de pequeñas celdas a Arium Networks, con ingresos en efectivo agregados de $8.5 mil millones sujetos a ajustes:https://www.sec.gov/Archives/edgar/data/1051470/000105147026000052/cci-20260501.htm. El anuncio de cierre de Zayo dijo que la adquisición de fibra de Crown Castle fue su adquisición número 50 y la más grande, construida sobre más de $35 mil millones en inversión de Zayo, y llevó la red a 224,000 millas de ruta en Norteamérica:https://www.zayo.com/intelligence team/strengthening-the-digital-infrastructure-backbone-for-ai-zayo-completes-acquisition-of-crown-castles-fiber-solutions-business/.

Esa adquisición cambia la tesis de Zayo de dos maneras. Primero, agrega densidad metropolitana, alcance empresarial y laterales en mercados clave. Las rutas de larga distancia son poderosas, pero no son suficientes si el cliente aún necesita un mosaico de redes urbanas para llegar a oficinas, centros de datos, torres, hospitales, escuelas, intercambios y campus. La debilidad estratégica de Zayo, en comparación con un operador de intercambio local establecido o un operador de cable denso en algunos mercados, ha sido a menudo el problema de la última milla y los detalles metropolitanos.

Los activos de fibra de Crown Castle no resuelven cada restricción metropolitana, pero agregan una cantidad significativa de millas de ruta y alcance en red a los lugares donde los clientes realmente entregan el tráfico.

Segundo, el acuerdo crea una escalera de opciones más fuerte. Un comprador de nube o IA puede comenzar con longitudes de onda de alta capacidad entre campus, luego necesitar fibra oscura en una ruta específica, luego necesitar diversidad metropolitana en una instalación de coubicación, luego necesitar tránsito IP o conectividad privada para un servicio orientado al cliente. Un operador móvil puede necesitar diversidad de backhaul, fibra metropolitana adyacente a torres y transporte de larga distancia entre núcleos regionales. Un comprador del sector público puede necesitar economía de middle-mile más entrega a ISP local.

Cuantas más piezas metropolitanas controle Zayo, más podrá convertir una ruta de larga distancia en un paquete de soluciones vendibles en lugar de un tramo varado entre ciudades.

El acuerdo de Crown Castle también introduce riesgo de integración. Las redes de fibra no son solo mapas. Son contratos, registros de empalmes, derechos de entrada a edificios, equipos de campo, procesos de reparación, historiales de servicio al cliente, acuerdos de postes y conductos, sistemas de gestión de red y relaciones locales. Una adquisición de fibra metropolitana de $4.25 mil millones puede mejorar la posición de Zayo solo si la costura operativa funciona.

Si los clientes experimentan demoras en el aprovisionamiento, confusión en el soporte o superposiciones de ruta inesperadas, la escala anunciada puede tardar en convertirse en poder de fijación de precios. Ese riesgo no es teórico; casi cada consolidador de fibra lo enfrenta. La cuestión económica es si las rutas metropolitanas adquiridas ayudan a Zayo a vender de forma cruzada servicios de alto valor más rápido de lo que la integración consume la atención de la gestión.

El programa de corredores de IA es un modelo de inquilino ancla, no un cheque en blanco

El anuncio de cliente ancla de Zayo en 2026 es importante porque implica un modelo de construcción más disciplinado que la construcción especulativa de fibra. La empresa dijo que el inquilino ancla habilitó y aceleró nuevas rutas y sobreconstrucciones para la demanda impulsada por IA. Esa frase importa. Un inquilino ancla puede suscribir suficientes ingresos tempranos para justificar la construcción mientras deja a Zayo con capacidad de reserva para vender en demanda futura.

Es la versión de fibra del prearrendamiento inmobiliario: un centro de datos es menos riesgoso si un inquilino importante firma antes de la construcción; una ruta es menos riesgosa si un hiperescalar, nube, operador o cliente de infraestructura de IA se compromete antes de que los costos de zanjeo y sobreconstrucción estén completamente expuestos.

El poder económico proviene de la capacidad de reserva. Zayo dijo que retendría una capacidad disponible significativa en las nuevas rutas para apoyar la demanda continua y el crecimiento futuro:https://www.zayo.com/intelligence team/zayo-secures-anchor-customer-to-accelerate-network-expansion-across-critical-ai-corridors-2/. Si el inquilino ancla paga lo suficiente de la economía de la ruta, la fibra y longitudes de onda restantes pueden venderse en un mercado que puede valorar la ruta completada más alto después de que la demanda se materialice. Ese es el comercio de opcionalidad. La empresa no solo está igualando la orden del cliente de hoy; está tratando de poseer el camino escaso antes de que el próximo comprador descubra el mismo cuello de botella.

Esta también es la razón por la cual la diversidad de rutas es una mejor lente que solo las millas totales. Los materiales de rutas únicas de Zayo dicen que opera rutas únicas de fibra oscura y longitudes de onda en Norteamérica y enfatiza caminos diferenciados, no solo volumen:https://www.zayo.com/info/zayos-unique-long-haul-routes-setting-the-standard-for-network-resilience/. Para un comprador que mueve puntos de control de modelos, replicación en la nube, datos financieros, flujos de video, tráfico de emergencia o cargas de trabajo de núcleo móvil, una ruta nominalmente más barata puede volverse cara si comparte un conducto, puente, cabina o exposición a desastres con la ruta primaria. La ruta premium es la que da verdadera diversidad, restauración más rápida o mejor latencia entre los puntos finales correctos.

La demanda de IA aumenta esta prima porque la ubicación del cómputo está limitada por la energía, el terreno, la refrigeración y la aceptación de la comunidad. Un clúster en una región rica en energía puede ser más barato de operar pero menos útil si las rutas de red son débiles. Por el contrario, un centro de datos en un centro establecido puede tener mejor interconexión pero enfrentar escasez de energía y altos costos de terreno. La estrategia de Zayo se sitúa entre esas restricciones: conectar corredores emergentes de IA con ecosistemas establecidos de nube, metro y centros de datos antes de que el mercado de rutas se congestione.

La empresa ha vinculado repetidamente la selección de rutas al crecimiento de centros de datos y la disponibilidad de energía, que es precisamente la geografía donde la red se convierte en un factor limitante en lugar de un servicio de back-office.

El riesgo es el momento de la demanda. El interés comercial relacionado con IA no es lo mismo que ingresos firmados, instalados y recurrentes. Un gran ciclo de entrenamiento puede mover las necesidades de capacidad rápidamente, pero los compromisos del cliente pueden cambiar con la disponibilidad de GPU, la arquitectura del modelo, la regulación, las condiciones del mercado de capitales y la economía de inferencia versus entrenamiento. Los números públicos de Zayo muestran señales de demanda, no utilización garantizada. Una ruta construida demasiado pronto inmoviliza capital.

Una ruta construida demasiado tarde pierde al cliente en favor de otro proveedor o obliga al cliente a una arquitectura temporal que se vuelve permanente. El valor de la estrategia de Zayo depende del ritmo: asegurar suficientes anclas para justificar la construcción mientras se mantiene suficiente capacidad excedente para beneficiarse de la próxima ola.

La fibra oscura, las longitudes de onda y las redes privadas forman una escalera de precios

La forma más simple de entender la economía de productos de Zayo es como una escalera de control. En la parte inferior, un comprador adquiere tránsito IP o acceso a Internet dedicado. La descripción del servicio DIA/Tránsito IP de Zayo dice que esos servicios se ejecutan sobre su red AS6461, soportan enrutamiento BGP para tránsito IP y ofrecen opciones de ancho de banda de hasta 100 Gbps desde puntos de presencia IP designados, con conexiones cruzadas del cliente dentro del punto de presencia:https://www.zayo.com/wp-content/uploads/DIA-IP-Transit-Service-Description.pdf. Ese producto monetiza la capa IP: alcanzabilidad, rutas, interconexión y rendimiento de Internet.

Por encima de eso se encuentra el servicio de longitudes de onda. La página de longitudes de onda de Zayo enfatiza conectividad dedicada de baja latencia y alto ancho de banda a través de un núcleo habilitado para 400G, con el cliente comprando capacidad óptica en lugar de gestionar toda la capa física:https://www.zayo.com/services/fiber-transport/wavelengths/. Las longitudes de onda suelen ser atractivas cuando un comprador conoce los puntos finales y el perfil de capacidad pero no quiere diseñar equipo óptico, amplificadores, reparaciones y operaciones de campo. El proveedor mantiene más control operativo y el cliente obtiene un camino más rápido hacia la capacidad.

Por encima de eso se encuentra la red privada. Zayo describe las redes privadas como rendimiento de fibra dedicado totalmente gestionado sin la carga operativa de la fibra oscura, incluyendo monitoreo y soporte 24/7/365, casos de uso de cumplimiento estricto y un camino hacia el rendimiento estilo fibra oscura:https://www.zayo.com/services/fiber-transport/private-networks/. Este es un producto intermedio valioso porque muchos clientes quieren la economía del control pero carecen del modelo operativo para la fibra oscura. Un banco, aerolínea, organización de investigación o plataforma de IA puede preferir una red privada gestionada si el negocio necesita seguridad, latencia predecible y caminos dedicados pero no la dotación de personal para operar una red óptica.

En la cima se encuentra la fibra oscura. El comprador toma la ruta y controla la electrónica, el calendario de actualizaciones y la capacidad. La página de fibra oscura de Zayo enmarca esto como conectividad preparada para el futuro, con el cliente iluminando según sea necesario, y cita a operadores, hiperescalares, bancos y empresas como compradores objetivo:https://www.zayo.com/services/fiber-transport/dark-fiber/. La fibra oscura puede ser más barata con el tiempo para una demanda muy grande y estable, pero traslada la complejidad al cliente. El cliente necesita ingeniería óptica, repuestos, monitoreo, planes de restauración y suficiente crecimiento esperado para justificar el compromiso.

Esa escalera permite a Zayo fijar el precio de la incertidumbre. Un cliente inseguro sobre el tráfico futuro puede comenzar con longitudes de onda, luego pasar a redes privadas gestionadas, luego comprometerse con fibra oscura si la demanda crece. Un cliente seguro sobre un tráfico explosivo puede ir directamente a fibra oscura para evitar actualizaciones repetidas de capacidad iluminada. Un comprador que valora la simplicidad puede quedarse con servicios iluminados incluso si la fibra oscura eventualmente fuera más barata.

La ventaja del proveedor es que puede encontrarse con el cliente en diferentes puntos de la escalera mientras usa las mismas rutas subyacentes, alcance de centros de datos y organización de campo.

Esto también suaviza la comoditización. Los precios del tránsito IP tienden a bajar con el tiempo a medida que la capacidad aumenta y los competidores se interconectan ampliamente. Los precios de las longitudes de onda también bajan, aunque la escasez específica de rutas puede ralentizar la caída. La fibra oscura es menos directamente comparable porque el contrato a menudo incluye singularidad de ruta, recuento de fibras, laterales, mantenimiento y derechos de renovación. Al poseer la ruta y ofrecer múltiples capas de servicio, Zayo puede proteger el margen donde una capa se debilita.

Si el tránsito IP es competitivo, la fibra oscura aún puede ser escasa. Si la fibra oscura es demasiado pesada operativamente para un comprador, una red privada puede capturar la demanda. Si la competencia metropolitana reduce los precios locales, la diversidad de larga distancia aún puede exigir una prima.

El dinero público revela dónde la fibra privada por sí sola no era suficiente

La economía de Zayo no es solo hiperescalar y empresarial. Los proyectos de middle-mile del sector público muestran otro lado de la tesis de propiedad de rutas: algunas rutas son socialmente valiosas antes de que sean privadamente obvias. En junio de 2023, Zayo anunció $92.9 millones en premios NTIA Middle Mile para proyectos que incluyen una ruta Oregón-California-Nevada, una ruta El Paso a Dallas y expansiones de acceso Dallas a Atlanta. El comunicado dijo que el proyecto El Paso a Dallas abarca 644 millas de ruta, mientras que Dallas a Atlanta abarca 822 millas de ruta, y agregó que Zayo había construido y operado más de 4,000 nuevas millas de ruta de fibra de larga distancia en 17 estados en los cinco años anteriores:https://www.zayo.com/intelligence team/zayo-awarded-92-9m-from-ntia-to-extend-middle-mile-connectivity/. La página de premios de NTIA para el proyecto El Paso a Dallas describe una ruta subterránea de middle-mile de 644 millas destinada a servir al oeste rural de Texas y apoyar a 236 instituciones ancla comunitarias, con nueve torres de 180 pies a lo largo de la ruta:https://broadbandusa.ntia.gov/funding-programs/enabling-middle-mile-broadband-infrastructure-program/awardee/zayo-el-paso-dallas-middle-mile.

La justificación pública es diferente de la justificación del corredor de IA, pero la infraestructura puede superponerse. Una ruta de middle-mile reduce el costo para los ISP locales de servir áreas no atendidas o subatendidas. También puede crear un camino entre mercados emergentes de centros de datos, redes estatales, escuelas, sitios de seguridad pública y operadores regionales. El anuncio de Zayo en junio de 2024 en Nevada dijo que construiría, operaría, mantendría y comercializaría más de 800 millas de fibra de acceso abierto respaldada por NTIA, el Departamento de Transporte de Nevada, el Fondo de Proyectos de Capital del Tesoro y financiamiento estatal, conectando más de 40,000 ubicaciones no atendidas o subatendidas y también mejorando la conectividad entre Reno y Las Vegas como centros de datos de IA:https://www.zayo.com/intelligence team/zayo-granted-153-million-for-middle-mile-initiative-in-nevada/.

El condado de Dallas agrega una versión más local. Zayo dijo que recibió $27.8 millones en fondos de la Ley del Plan de Rescate Estadounidense para expandir la infraestructura de middle-mile, construir y mejorar más de 60 millas de red en hasta diez códigos postales prioritarios, y ayudar a ISP locales a extender el servicio a aproximadamente 24,000 hogares que carecen de acceso a Internet en el hogar:https://www.zayo.com/intelligence team/zayo-extends-middle-mile-network-to-provide-reliable-internet-access-for-thousands-across-dallas-county/. El dinero público aquí no es una superposición caritativa sobre una red privada. Es un mecanismo para adelantar rutas que los operadores privados no construirían rápidamente sobre la economía puramente comercial de última milla. Una vez que la ruta existe, puede apoyar la competencia local, la prestación de servicios gubernamentales, la conectividad escolar, el acceso a la atención médica y potencialmente la demanda de transporte comercial.

Esto introduce tanto oportunidad como obligación. Los compromisos de acceso abierto y la financiación pública pueden reducir el riesgo de capital, pero también traen expectativas de cumplimiento, informes, precios y servicio. El papel de Zayo como operador y comercializador de rutas respaldadas públicamente debe juzgarse en función de si los ISP locales y las instituciones ancla pueden realmente usar la red en términos viables. Un propietario de middle-mile puede crear competencia si ofrece puntos de entrega accesibles, términos transparentes y operaciones confiables.

También puede convertirse en un cuello de botella si la economía es demasiado restrictiva. La evidencia pública respalda la afirmación de que Zayo es un participante importante en los despliegues de middle-mile financiados públicamente. Aún no demuestra que cada ruta producirá una competencia duradera de última milla.

La adquisición de Education Networks of America fortalece este ángulo del sector público. Zayo anunció el acuerdo ENA en marzo de 2022 y lo completó en junio de 2022, describiendo a ENA como un proveedor de conectividad de red gestionada, comunicaciones y servicios de ciberseguridad para distritos escolares K-12 en el programa federal E-Rate y otros clientes del sector público:https://www.zayo.com/intelligence team/zayo-group-announces-definitive-agreement-to-acquire-education-networks-of-america-ena/yhttps://www.zayo.com/intelligence team/zayo-group-completes-acquisition-of-education-networks-of-america/. Los materiales educativos de Zayo dicen que Zayo Education conecta a más de 19,000 escuelas K-12 y ha ayudado a facilitar más de $1 mil millones en fondos E-Rate para clientes:https://www.zayo.com/industries/education/yhttps://www.zayo.com/resources/a-guide-to-e-rate-funding-with-zayo-education/. Nuevamente, el punto económico no es que una red escolar sea lo mismo que un corredor de IA. Es que Zayo puede vender capacidad, servicios gestionados y acceso a rutas en verticales públicas donde la adquisición, el cumplimiento y la confiabilidad del servicio importan tanto como el ancho de banda bruto.

La interconexión convierte la fibra en rendimiento de Internet

Poseer millas de ruta es solo parte de la historia. Una red también necesita interconexión. PeeringDB lista a Zayo como AS6461, un NSP con alcance global, tráfico de 20-50 Tbps, 46 presencias en intercambios de Internet, 388 instalaciones, 230,000 prefijos IPv4 y 56,000 prefijos IPv6 en sus datos de perfil publicados, además de una política de interconexión restrictiva y contratos solo privados:https://www.peeringdb.com/api/net?asn=6461. La página pública de PeeringDB para AS6461 apunta al mismo perfil y a la política de interconexión de Zayo:https://www.peeringdb.com/asn/6461. Estos son registros mantenidos por operadores y deben tratarse como señales de mercado, no como hechos financieros auditados, pero son relevantes porque la escala de interconexión afecta la calidad y el costo de los servicios IP.

La propia política global de interconexión e intercambio de Zayo dice que rige la selección de pares para la red pública AS6461 de Zayo y no es en sí misma un contrato:https://www.zayo.com/resources/global-peering-and-interconnection-policy/. La página de looking-glass de la empresa describe AS6461 como la red troncal IP Tier-1 de Zayo y pone a disposición de los usuarios herramientas de diagnóstico de enrutamiento:https://lg.zayo.com/. BGP.tools, un sitio independiente de observación de redes, lista AS6461 como una red de Zayo Bandwidth que se interconecta con miles de otras redes y muestra un gran conjunto de prefijos anunciados y sesiones de intercambio; debido a que es un servicio de observación externo, es mejor usarlo como una señal no oficial, no como un registro legal primario:https://bgp.tools/as/6461.

La capa de interconexión importa económicamente porque convierte el alcance físico en opciones de rendimiento. Un cliente que compra tránsito IP desea alcanzabilidad, baja congestión, enrutamiento limpio y suficiente interconexión para evitar saltos de tránsito pagados innecesarios. Un cliente que compra conectividad privada desea asegurarse de que los puntos finales de centros de datos, nube e intercambios sean alcanzables sin traspasos frágiles. Una plataforma de contenido o IA que mueve tráfico entre regiones desea tanto diversidad de ruta física como control de enrutamiento. Poseer rutas sin interconexión puede dejar capacidad varada.

La interconexión sin profundidad física puede dejar al operador dependiente de las rutas de otros. La propuesta de Zayo es que tiene ambas.

El estudio de caso de LINX sobre Zayo Europe proporciona una visión externa útil de la estrategia. Dice que Zayo combinó interconexiones privadas con interconexión pública a través de LINX para mejorar el control de enrutamiento y la resiliencia, y que la membresía de LINX proporciona conexiones a más de 850 pares a nivel mundial:https://www.linx.net/case-studies/zayo-boosts-network-performance-with-linx/. El ejemplo es europeo, no una prueba directa de la economía de fibra oscura norteamericana, pero muestra el mismo patrón operativo: usar presencia en intercambios e interconexión privada para hacer que la red subyacente sea más vendible.

La elección del comprador, por lo tanto, vuelve a la misma lógica de opción. Un hiperescalar puede no necesitar a Zayo para cada milla o cada par. Un operador móvil puede tener su propia red troncal y activos metropolitanos. Una red de investigación universitaria puede depender de consorcios especializados. Pero cuando un comprador necesita una ruta que también alcance los intercambios correctos, centros de datos, rampas de acceso a la nube y puntos finales del sector público, Zayo puede ofrecer una pila de activos más completa que un contratista solo de rutas.

Esa pila es lo que hace que sus millas de ruta financieramente sean diferentes de un proyecto de construcción puro.

La competencia es local, específica de rutas y a menudo invisible desde los números nacionales

Zayo no está sola. El mercado de fibra de Estados Unidos incluye operadores de telecomunicaciones establecidos, operadores de cable, fibra de servicios públicos eléctricos, proveedores regionales, redes de investigación y educación, operadores de centros de datos, empresas de torres, rutas de larga distancia propiedad o controladas por la nube, y constructores especializados de fibra oscura. En algunos corredores, los grandes compradores tienen múltiples opciones creíbles.

En algunas áreas metropolitanas, el cable o las redes de intercambio local establecidas tienen un alcance empresarial denso que un proveedor independiente de larga distancia no puede igualar sin socios o adquisiciones. En mercados rurales de middle-mile, la financiación pública puede atraer nuevos constructores y cooperativas. En campus de centros de datos, los ecosistemas de nube y coubicación pueden influir en quién controla las conexiones cruzadas y laterales más útiles.

Por eso los números nacionales de millas de ruta pueden engañar. Un proveedor con menos millas totales puede poseer el lateral más valioso hacia un campus específico. Un proveedor con una red troncal nacional puede tener acceso débil a un edificio en particular. Una nueva ruta puede ser técnicamente diversa en un mapa pero compartir riesgos ocultos en puentes, cruces ferroviarios, alimentaciones eléctricas, cabinas de amplificación o regiones de mantenimiento. Un comprador puede preferir un servicio más caro porque el proveedor puede aprovisionar más rápido, tiene mejor historial de cortes o puede resolver problemas de acceso legal.

La competencia de fibra a menudo se decide por detalles que no aparecen en un comunicado de prensa.

La ventaja de Zayo es más fuerte en tres escenarios. El primero es donde posee una ruta física diferenciada entre puntos de alta demanda y puede vender al comprador menor latencia, diversidad real o control de actualización futura. El segundo es donde su alcance metropolitano tras el acuerdo de Crown Castle le permite combinar larga distancia y acceso local en una sola adquisición. El tercero es donde las relaciones con el sector público o educativo le dan una agregación de demanda que un operador mayorista puro puede no tener.

En estos escenarios, la propiedad de ruta de Zayo puede tener precio como capacidad estratégica, no transporte de mercancía.

Su debilidad es más fuerte donde los clientes pueden obtener múltiples fuentes fácilmente, donde un operador local controla el lateral decisivo, donde un hiperescalar construye o arrienda directamente a una escala que cambia el poder de negociación, o donde la complejidad de integración ralentiza el aprovisionamiento. La empresa también enfrenta un riesgo clásico de consolidación: un mapa amplio puede ocultar calidad de activos desigual. Algunas rutas adquiridas pueden ser viejas, con fibra limitada, caras de mantener o superpuestas con mejores rutas. Algunos contratos de clientes pueden ser negocios heredados de bajo margen.

Algunos proyectos del sector público pueden conllevar más carga política y operativa que beneficio financiero. El titular de millas de ruta total no es lo mismo que escasez monetizable.

También hay un riesgo de ciclo de precios. La demanda de ancho de banda puede aumentar dramáticamente mientras el precio por bit sigue cayendo. La historia de las telecomunicaciones está llena de períodos donde el crecimiento del tráfico no se tradujo automáticamente en retornos para los accionistas porque las adiciones de capacidad, la competencia y las mejoras tecnológicas comprimieron los precios unitarios. La respuesta de Zayo es subir en la pila de escasez: rutas únicas, fibra oscura, redes privadas, corredores de IA, alcance metropolitano y roles operativos en el sector público.

Esa respuesta es plausible, pero debe ser observada en comparación con los precios realizados reales, la utilización y el apalancamiento. Sin estados financieros públicos actuales, los observadores externos tienen que inferir de los acuerdos y la actividad de construcción en lugar de retornos de segmento auditados.

El apalancamiento, la integración y las obligaciones públicas son las principales restricciones

La transacción de 2019 valoró a Zayo en $14.3 mil millones, incluyendo deuda neta asumida, y la adquisición de fibra de Crown Castle en 2026 agregó otra transacción de valor empresarial de $4.25 mil millones a la historia. Esos números muestran convicción de los inversores, pero también elevan el listón para la generación de efectivo. Los activos de fibra pueden soportar apalancamiento porque son de larga duración y respaldados por contratos. También pueden volverse incómodos si los costos de construcción aumentan, los clientes retrasan las instalaciones, las tasas de interés se mantienen altas o la integración lleva más tiempo del esperado.

La misma intensidad de capital que crea barreras de entrada puede presionar al propietario cuando el ciclo cambia.

El riesgo de construcción es otra restricción. Las construcciones de larga distancia requieren materiales, cuadrillas, derechos de paso, aprobaciones ambientales, cruces ferroviarios y de carreteras, permisos locales, trabajos de preparación y relaciones con muchos propietarios públicos y privados. Las sobreconstrucciones pueden ser más rápidas que las rutas en terreno virgen pero aún requieren planificación, actualizaciones ópticas, trabajo en cabinas y migración de clientes.

Los propios comunicados de Zayo de 2025 y 2026 enfatizan que pocos proveedores están construyendo larga distancia a escala, lo que es tanto la oportunidad como la advertencia. Si construir es difícil para los competidores, también es difícil para Zayo.

El riesgo de integración después de Crown Castle es particularmente importante. El comunicado de cierre de Zayo de 2026 dice que la adquisición expande la red a 224,000 millas de ruta en Norteamérica y marca su mayor adquisición:https://www.zayo.com/intelligence team/strengthening-the-digital-infrastructure-backbone-for-ai-zayo-completes-acquisition-of-crown-castles-fiber-solutions-business/. La escala puede mejorar la productividad de ventas solo si los sistemas, niveles de servicio, registros de red y operaciones de campo se vuelven legibles para el cliente. A un comprador no le importa que una ruta provenga de una adquisición y un lateral de otra. El comprador quiere un intervalo de servicio, un compromiso de reparación, una ruta de escalada clara y una factura precisa. Los fallos de integración debilitarían la misma opcionalidad que Zayo está tratando de vender.

Las obligaciones del sector público crean otro tipo de riesgo. Nevada, el condado de Dallas, los proyectos middle-mile de NTIA y los clientes E-Rate no son simplemente cuentas empresariales con diferentes logotipos. Implican escrutinio público, objetivos de asequibilidad, expectativas de acceso abierto, informes de subvenciones, reglas de adquisición y resultados comunitarios. Zayo puede obtener demanda duradera y apoyo público de este trabajo, pero también tiene que cumplir en lugares donde una ruta fallida no es solo un cliente decepcionado; es un problema político para un estado, condado, distrito escolar u oficina de banda ancha.

Finalmente, hay incertidumbre sobre la relación exacta entre el registro estrechoZAYO GROUP LLC-FOXde ARIN y la huella comercial más amplia de Zayo Group. El registro de ARIN es útil porque es un artefacto de registro público vinculado al nombre y dirección asignados:https://rdap.arin.net/registry/entidad/ZGL-12. Por sí mismo no prueba la sede, el control corporativo, el alcance del servicio o la propiedad de toda la red de Zayo. El análisis más amplio se basa en evidencia de Zayo Group y de red publicada por separado. Esa distinción importa. Un dossier serio de telecomunicaciones no debe inflar un handle de registro en un perfil legal o comercial completo. Debe usar el handle de registro como un punto público verificado y luego construir el análisis operativo a partir de materiales públicos más sólidos.

En resumen: observe el diferencial entre la escasez de rutas y el costo de capital

Zayo se entiende mejor como una apuesta por el creciente diferencial entre el valor de escasez de las rutas de fibra propias y el costo de capital de construirlas, comprarlas e integrarlas.

En un lado del libro mayor hay aspectos positivos poderosos: 34 millones de millas de fibra en todo el mundo y más de 240,000 millas de ruta mundiales en los materiales actuales de la empresa; una red norteamericana descrita como 32 millones de millas de fibra, más de 200 mercados metropolitanos y 90,000 ubicaciones en red; una adquisición de fibra de Crown Castle en 2026 que elevó la afirmación de millas de ruta norteamericanas a 224,000; un programa de corredores de IA que pasó de 5,000 millas de ruta planificadas a más de 15,000 millas de ruta de trabajo de construcción y sobreconstrucción; premios públicos de middle-mile en Nevada, Texas

y rutas multiestatales; y señales de PeeringDB de una huella de interconexión global AS6461.

En el otro lado hay restricciones reales: opacidad de empresa privada, intensidad de deuda y capital, carga de integración, momento incierto de la demanda de IA, obligaciones de subvenciones públicas y competencia local que puede hacer que un mapa nacional sea menos poderoso de lo que parece. La evidencia pública de Zayo es lo suficientemente fuerte como para decir que posee y está agregando opcionalidad de fibra escasa en un momento en que los compradores de nube, inalámbricos, IA, sector público y empresariales necesitan más control de rutas.

No es lo suficientemente fuerte como para decir exactamente qué tan rentable será el próximo dólar de expansión de rutas.

Los puntos de vigilancia son, por lo tanto, concretos. Primero, ¿convierte Zayo los activos metropolitanos de Crown Castle en un aprovisionamiento más rápido, más demanda empresarial en red y una mejor tracción de larga distancia, o la integración ralentiza la máquina comercial? Segundo, ¿se convierten los anclas de corredores de IA en una economía repetible a través de rutas, o se concentran en unos pocos compromisos de alto perfil?

Tercero, ¿crean las rutas de middle-mile financiadas públicamente puntos de entrega utilizables y competencia de última milla, o permanecen como infraestructura subutilizada con valor de informe político pero liquidez de mercado limitada? Cuarto, ¿continúan PeeringDB, los intercambios y las señales de observación de rutas mostrando a Zayo como una plataforma de interconexión global profunda, o el crecimiento del tráfico se mueve hacia tejidos de nube cerrados que reducen el apalancamiento de tránsito e interconexión? Quinto, ¿puede Zayo mantener los costos de capital por debajo de la renta de escasez en las rutas que posee?

Para los clientes, la lección práctica no es "cómprenlo todo a Zayo". Es valorar explícitamente el valor de opción de las rutas. Una longitud de onda arrendada puede parecer cara frente a un pronóstico simple de ancho de banda y barata frente al costo de perder una puesta en marcha de un centro de datos. La fibra oscura puede parecer cara frente al tráfico actual y barata si el comprador espera actualizaciones repetidas de 400G en el mismo camino. Una red privada gestionada puede parecer un compromiso y seguir siendo la mejor respuesta si el cliente necesita control sin operaciones ópticas.

El negocio de Zayo existe porque estas opciones no son estáticas.

Para el mercado, la lección es que la opcionalidad de fibra se ha vuelto más visible. La IA no inventó la necesidad de diversidad de larga distancia, pero hizo la curva de capacidad más pronunciada y la geografía más extraña. La banda ancha pública no inventó la escasez de middle-mile, pero puso dinero público detrás de rutas que el capital privado solo subconstruyó. Las redes móviles no inventaron la presión de backhaul, pero el 5G, la inalámbrica privada y la computación en el borde siguen acercando la capacidad a los usuarios. Zayo se encuentra en la intersección de esas demandas.

Sus millas de ruta son valiosas solo donde resuelven un problema de tiempo, diversidad o control del comprador. Pero donde lo hacen, el precio de poseer lo que otros no pueden reconstruir rápidamente puede ser alto.