Resumen

- Ipcore Datacenters S.L tiene evidencia pública creíble de un negocio de colocación neutral en Madrid: el sitio de la empresa describe 1.200 metros cuadrados de espacio, racks privados y compartidos, energía y refrigeración redundantes, personal 24x7, más de 10 puntos de presencia de operadores, soporte de manos remotas y enlaces a puntos de intercambio de Internet y centros de datos de terceros.

- El argumento económico más sólido no es el crecimiento a hiperescala, sino el apalancamiento en renovaciones: los clientes que necesitan racks locales en Madrid, conexiones cruzadas, manejo remoto y múltiples opciones de operador pueden valorar la continuidad lo suficiente como para absorber aumentos disciplinados de precios y traspasos de costes de proveedores.

- La principal debilidad es la concentración no revelada. Las fuentes públicas no muestran el número de clientes, la ocupación de racks, la duración de los contratos, la tasa de cancelación, los ingresos por producto, la cuota de los principales clientes, la mezcla de canales, la recuperación de costes energéticos, la deuda, el margen o los compromisos de inversión, por lo que la dependencia de clientes debe tratarse como una incertidumbre acotada y no como un hecho establecido.

El incentivo es seguir siendo necesario cuando los clientes pueden negociar

La primera pregunta para Ipcore Datacenters S.L no es si Madrid necesita más infraestructura digital. Madrid se encuentra claramente dentro de uno de los mercados de centros de datos e interconexión en expansión de Europa. SpainDC y los asesores de mercado describen una expansión de capacidad en España impulsada por la nube, la inteligencia artificial, la externalización empresarial y la creciente importancia del sur de Europa como corredor de conectividad.

El propio sitio de Ipcore presenta una propuesta más específica: un centro de datos neutral en Madrid cerca de la autovía A-2 y del aeropuerto de Madrid, que ofrece colocación, conectividad, soporte remoto y un entorno de sala de interconexión para clientes que quieran elegir entre operadores.

La pregunta más difícil es si esa propuesta otorga a Ipcore suficiente poder de negociación. La colocación es un negocio de ingresos recurrentes, pero no es automáticamente un negocio de alto margen. Un cliente de rack puede ser leal porque migrar servidores, direcciones IP, conexiones cruzadas, DNS, reglas de firewall, circuitos de operador y rutinas de soporte es inconveniente. Esa lealtad puede respaldar precios de renovación.

También puede volverse frágil si el cliente es lo suficientemente grande como para negociar, si un revendedor o canal controla la relación final, o si otras instalaciones competidoras en Madrid ofrecen un camino de migración más limpio. El incentivo económico es, por tanto, ser operativamente necesario sin quedar operativamente capturado.

Esta distinción es importante para la dependencia de clientes. Si la demanda de Ipcore está repartida entre muchos clientes pequeños y medianos, cada cliente puede valorar un soporte rápido sin que ninguno pueda imponer condiciones. Si la demanda, en cambio, está determinada por un puñado de cuentas ancla, proveedores de servicios gestionados, operadores o revendedores, entonces esas cuentas pueden tener poder en las renovaciones. Pueden solicitar soporte a medida, retrasos en traspasos de costes, condiciones energéticas personalizadas, trabajo extra de conexiones cruzadas, acceso preferente o protección de precios.

Una instalación pequeña puede parecer llena y aun así tener una economía débil si gran parte de su utilización depende de unos pocos compradores cuyo coste de salida es menor que el coste para el operador de perderlos.

El registro público no revela cuál de estas versiones es la correcta. No hay lista de clientes, ni concentración de ingresos de los diez principales, ni cifra de cancelaciones, ni historial de ocupación, ni cronograma de duración de contratos. El juicio correcto no es inventar la concentración, sino evaluar los incentivos que esa concentración crearía. El perímetro operativo de Ipcore hace la prueba concreta. La empresa vende espacio, energía, conectividad y soporte presencial en una única instalación de Madrid. Esos servicios pueden volverse esenciales cuando se integran en la pila operativa de un cliente.

Pueden convertirse en servicios de bajo margen cuando el cliente los trata como una compra de rack genérica y utiliza la creciente oferta de capacidad planificada en Madrid como palanca.

El problema de gestión es, por tanto, de disciplina. Ipcore necesita llenar espacio, pero no a cualquier precio. Necesita ofrecer soporte remoto, pero no permitir que el trabajo a medida convierta a cada cliente recurrente en una excepción que requiera mucha mano de obra. Necesita trasladar los costes de energía, operadores y equipos cuando los contratos lo permitan, pero sin exagerar los traspasos en un mercado donde existen instalaciones alternativas. Necesita clientes y canales, pero no tan pocos que una sola renovación pueda cambiar el plan de inversión. Por eso la dependencia de clientes es la lente económica adecuada.

La identidad reduce el caso a la colocación y conectividad en Madrid

Ipcore Datacenters S.L debe analizarse como una empresa operativa vinculada a una instalación de centro de datos en Madrid, no como una marca genérica de nube. El aviso legal oficial nombra a IPCore Datacenters SL como propietario del sitio web, indica el CIF B86088945, señala la Calle Marzo 16, 28022 Madrid como domicilio social, y declara que el sitio web ofrece información sobre servicios de centro de datos neutrales en Madrid, incluyendo colocación, conectividad y servicios relacionados. La misma dirección aparece en el bloque de contacto de la página principal de la empresa y en los datos de la organización RIPE.

Esta coincidencia respalda una identidad empresarial real, no solo una página de aterrizaje de marketing.

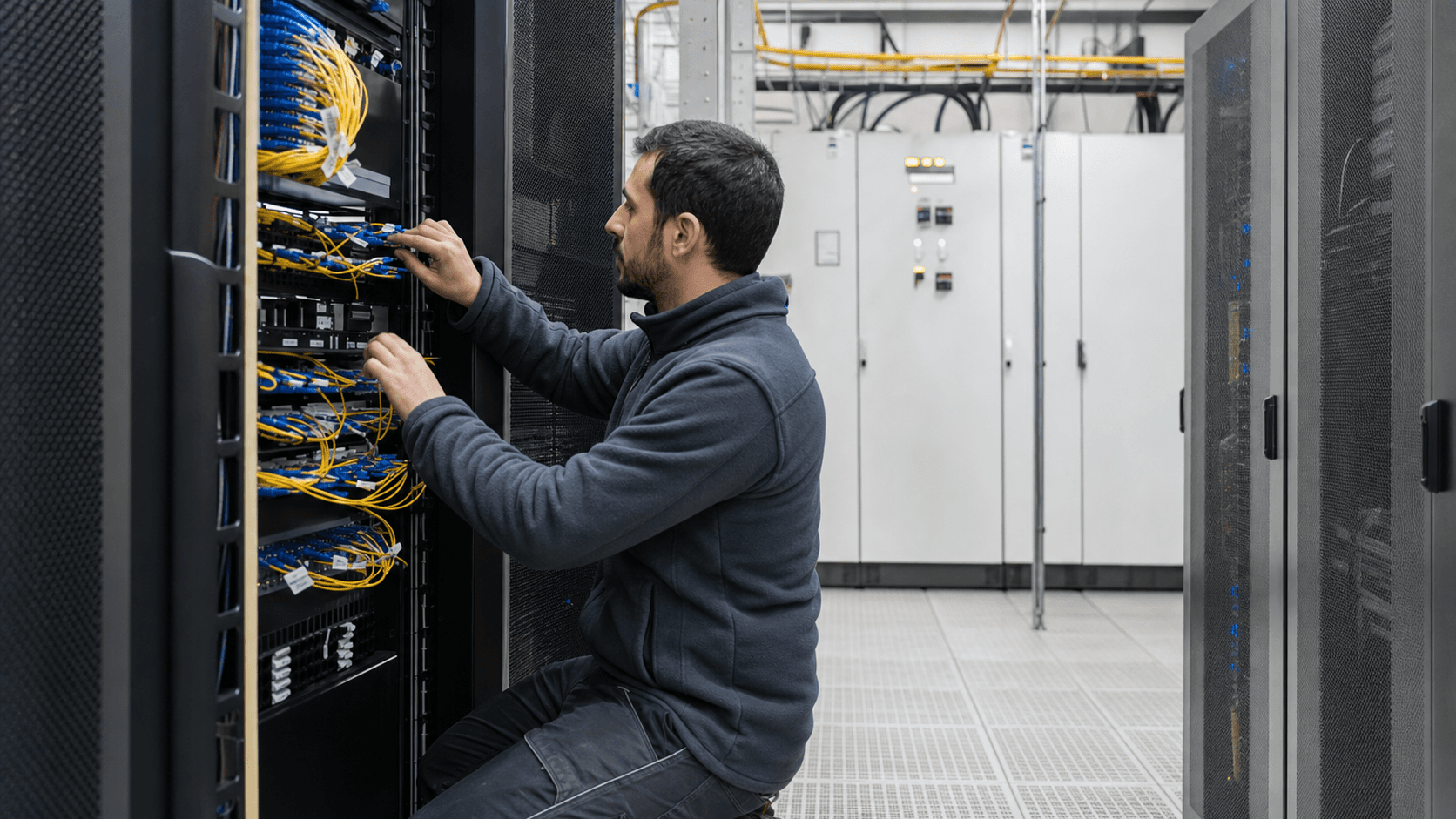

El sitio de la empresa es inusualmente útil porque define el perímetro comercial. Ipcore se presenta como un proveedor de centro de datos neutral. Su página de colocación describe armarios privados de 42U y 20U, alimentación redundante A+B, soporte UPS 2N, opciones de energía eléctrica medida o no medida desde 1 kVA hasta 5 kVA, espacio en rack personalizado, espacios vallados, espacio en sala de interconexión para operadores y espacio en azotea para colocación de antenas y antenas parabólicas.

La página de redes describe la interconexión directa entre operadores y clientes, más de diez puntos de presencia de operadores en el sitio, enlaces de fibra a puntos de intercambio de Internet y centros de datos de terceros, conexiones cruzadas, enlaces DCI, enlaces de fibra a IXP hacia Espanix y DE-CIX, conexiones cruzadas de fibra y cobre para clientes, y enlaces de radiofrecuencia.

La página de soporte añade otra capa: manos remotas 24x7x365, recepción de hardware entrante, montaje en rack, gestión de cableado, sustitución de dispositivos de almacenamiento, tarjetas de red y conectores, y envío de RMA o devolución. Esta lista es importante porque es una promesa de trabajo, no solo de espacio. Un cliente que no puede enviar personal a Madrid puede aun así desplegar y mantener hardware si Ipcore realiza tareas prácticas en el sitio. El servicio puede ser valioso, pero también cambia el modelo de margen.

Un rack vendido con trabajo ocasional de conexiones cruzadas es diferente de un rack vendido con intervención manual frecuente, manejo de emergencias y sustituciones de dispositivos.

Las afirmaciones sobre la instalación también enmarcan el activo. Ipcore dice que su centro de datos de Madrid es un edificio seguro, de un solo inquilino, independiente, cerca de la autovía A-2 y del aeropuerto de Madrid, con personal 24x7, seguridad CCTV, protección contra incendios, certificaciones ISO 9001, ISO 50001 e ISO 14001, UPS 2N, generación diésel de respaldo, refrigeración 2N, caminos de entrada de fibra redundantes, diseño de pasillo caliente/pasillo frío, suelo elevado y armarios de rack cerrados.

El sitio dice que el centro tiene 1.200 metros cuadrados de espacio altamente conectado para racks privados, espacio compartido en rack y cubículos privados. Los directorios de centros de datos de terceros repiten temas similares, incluyendo una instalación en Madrid, posicionamiento neutral y espacio para racks privados y compartidos.

Esta identidad excluye varias interpretaciones tentadoras pero sin respaldo. Ipcore no se muestra públicamente como un desarrollador de campus a hiperescala, un operador nacional de acceso de fibra, una plataforma de nube pública, un operador global de tránsito IP o una empresa de software como servicio. Puede alojar clientes que hagan esas cosas, y puede vender conectividad en torno a ellas, pero la evidencia pública apunta a un operador de colocación e interconexión en Madrid. Este perímetro es económicamente importante.

Es probable que el valor de la empresa resida en la ejecución local de la instalación, la fiabilidad energética, la elección de conectividad, la capacidad de respuesta del soporte y la retención en renovaciones, no en la escala de red global.

El perímetro operativo son racks, energía, conexiones cruzadas y soporte

El modelo de negocio de Ipcore parece una versión compacta del clásico modelo de colocación neutral. El cliente paga por la presencia física en un entorno controlado. El operador proporciona espacio seguro, capacidad de rack o rack parcial, energía, refrigeración, protección contra incendios, control de acceso, opciones de conectividad, conexiones cruzadas, soporte técnico y una dirección estable para el despliegue de red. El cliente se beneficia de no tener que construir o mantener una sala de equipos privada.

El operador se beneficia si puede distribuir los costes fijos de infraestructura y personal entre una base densa de clientes recurrentes.

La propuesta para el cliente tiene tres partes. La primera es la continuidad. Los servidores, enrutadores, conmutadores y almacenamiento necesitan energía estable, refrigeración, control de acceso y rutinas de mantenimiento predecibles. La segunda es la opcionalidad. Una instalación neutral es más valiosa cuando los clientes pueden elegir entre múltiples proveedores de red, conectarse a puntos de intercambio de Internet, tomar conexiones cruzadas y evitar la dependencia de un solo operador. La tercera es la conveniencia operativa.

El soporte de manos remotas permite a los clientes tratar el sitio como una extensión de su propia infraestructura incluso cuando no tienen personal en Madrid.

Estas tres características pueden crear poder en las renovaciones. Un cliente que ha pasado años cableando armarios, construyendo conexiones cruzadas, negociando circuitos y poniendo en marcha rutinas de soporte puede no querer mudarse por un ahorro modesto. Si la instalación de Ipcore es fiable y receptiva, las discusiones de renovación pueden centrarse menos en el precio bruto del rack y más en evitar riesgos. Ahí es donde puede surgir poder de fijación de precios en una instalación pequeña. No es poder de monopolio. Es la fricción práctica de mover infraestructura viva.

Las mismas características también crean exposición a costes de soporte. Cada promesa de servicio adicional tiene un coste. Las conexiones cruzadas requieren mantenimiento de registros, trabajo físico, gestión de puertos y aislamiento de fallos. Las manos remotas requieren disponibilidad de personal, formación y control de procesos. La recepción de hardware entrante requiere disciplina de recepción, almacenamiento, cadena de custodia y coordinación de envíos. El espacio en azotea para antenas y enlaces de radio puede requerir gestión de acceso, procedimientos de seguridad y coordinación de mantenimiento.

Cuando los clientes son muchos y las órdenes de trabajo son estándar, estos servicios pueden ser eficientes. Cuando unos pocos clientes requieren procedimientos inusuales, pueden convertirse en una fuga de margen.

El modelo energético es otro límite. Ipcore publica opciones de energía desde 1 kVA hasta 5 kVA para racks y describe alimentación redundante y soporte UPS. La economía de esas opciones depende de cómo se contrate, mida, facture y escale la energía. Una instalación puede recuperar los costes energéticos mediante facturación medida, asignación fija, cargos por exceso o escaladores contractuales. Las fuentes públicas no revelan qué términos utiliza Ipcore por cliente ni cuán expuesta está a la volatilidad del precio de la electricidad. Esta laguna importa porque la energía del centro de datos no es una línea de servicios menor.

Es un insumo central que puede decidir si un contrato de cliente es rentable.

El negocio, por tanto, depende de un equilibrio cuidadoso. Demasiada poca flexibilidad y Ipcore se convierte en un vendedor más de racks pequeños en Madrid. Demasiado soporte a medida y se convierte en un taller de operaciones personalizadas con costes de capital de centro de datos adjuntos. La mejor versión del modelo está lo suficientemente estandarizada para proteger el margen, pero lo suficientemente receptiva para que los clientes sean reacios a irse. La dependencia de clientes es peligrosa cuando ese equilibrio se inclina hacia el trabajo a medida para un pequeño número de cuentas.

La evidencia de recursos de red apunta a una huella real pero compacta

La evidencia de red respalda una huella operativa, pero no respalda una afirmación de amplio dominio de red. RIPE NCC lista a Ipcore Datacenters S.L como miembro en España, y los datos de la organización RIPE REST identifican ORG-IDS10-RIPE con el nombre de la empresa, país ES, número de registro B86088945, tipo LIR y la dirección de Madrid. La vista general de AS de RIPEstat muestra AS198432 como anunciado y mantenido bajo el nombre IPCORE-AS Ipcore Datacenters S.L. Los datos de prefijos anunciados de RIPEstat mostraron, durante la investigación, siete prefijos IPv4 /24 y un prefijo IPv6 /32 anunciados por AS198432.

BGP.tools también describe AS198432 como activo y asignado bajo RIPE, con una pequeña huella de prefijos originados. Enumera prefijos que incluyen 5.2.88.0/24, 5.2.89.0/24, 5.2.90.0/24, 5.2.91.0/24, 5.2.95.0/24, 185.75.179.0/24, 185.164.184.0/24 y 2a00:e9c0::/32. Varias descripciones incluyen palabras como core de Ipcore, clientes o centro de datos, mientras que un prefijo se describe en herramientas BGP de terceros como asociado a Copysan Comunicaciones S.L. Esto debe tratarse como evidencia de enrutamiento, no como prueba de la base completa de clientes de Ipcore o de su exposición económica.

También hay una advertencia sobre la evidencia de proveedores upstream. Los datos WHOIS de RIPEstat para AS198432 muestran un objeto aut-num creado en mayo de 2012 con política de importación de AS174 y AS1299 y política de exportación a esos ASN. BGP.tools, como fuente observacional en vivo, listó a AS49600 NEAR IP, S.L. como upstream y par. Estos dos hechos no son necesariamente contradictorios. Los objetos de política de la base de datos RIPE pueden estar desactualizados, incompletos o describir relaciones de enrutamiento permitidas, mientras que los colectores BGP en vivo muestran caminos observados en un momento dado.

La conclusión importante no es que un proveedor sea definitivo, sino que los datos públicos son insuficientes para reconstruir los contratos comerciales de tránsito de Ipcore.

PeeringDB añade evidencia de instalación en lugar de evidencia de clientes de AS. Lista IPCore centros de datos Madrid como una instalación en la Calle Marzo 16 en Madrid, con organización IPCore centros de datos SL, sitio web ipcore.com, país ES, 17 redes y un intercambio local. Esa es una señal de interconexión significativa. Sugiere que la instalación es conocida dentro de una base de datos de interconexión mantenida por usuarios y que hay redes asociadas con la ubicación. No prueba el volumen de tráfico, la ocupación de racks, los ingresos de clientes o la calidad de los contratos.

El propio lenguaje de redes de Ipcore encaja con esta imagen de red compacta. La empresa vende conexiones cruzadas a PoPs de operadores, enlaces de fibra a puntos de intercambio de Internet, enlaces DCI y conectividad a centros de datos de terceros. Esa es una propuesta de conectividad habilitada por la instalación. Puede ser atractiva para clientes que necesitan opciones de conectividad local en Madrid sin construir su propia presencia de red. Pero no es lo mismo que ser una gran red de tránsito. La huella pública de AS y prefijos es real, pero lo suficientemente pequeña como para que los analistas eviten exagerar el control.

La escasez de IPv4 hace que la evidencia de recursos sea más valiosa pero no decisiva. RIPE NCC dice que su reserva restante de IPv4 se agotó en noviembre de 2019 y que los LIR ahora dependen de reglas de lista de espera para direcciones recuperadas para pequeñas asignaciones /24 si son elegibles. Para un operador de alojamiento y colocación, los recursos IPv4 estables pueden ayudar a los clientes y servicios internos, pero no reemplazan la energía fiable, la refrigeración, el soporte, la densidad de conexiones cruzadas o la retención de clientes. Los recursos de números de Internet son parte de la base probatoria. No son el negocio en sí.

La calidad de los ingresos depende del poder en renovaciones, no solo de llenar espacio

La cuestión de los ingresos es si Ipcore puede convertir la capacidad física en contribución duradera. Una instalación llena no es suficiente si los ingresos están infravalorados, son excesivamente a medida o están expuestos a costes de insumos no recuperados. En colocación, los mejores ingresos tienen varias cualidades: facturación mensual recurrente, recuperación clara de energía, cargos de soporte estandarizados, escaladores de renovación, tarifas de conexiones cruzadas, baja cancelación y diversidad de clientes.

Los ingresos débiles pueden parecer similares desde fuera, especialmente cuando las fuentes públicas revelan los servicios pero no los términos financieros.

La oferta de Ipcore crea varias líneas de ingresos potenciales. El espacio en rack o rack parcial es la base. La energía puede ser medida o no medida dentro de las opciones publicadas. Las conexiones cruzadas pueden generar cargos de instalación y recurrentes. El trabajo de manos remotas puede facturarse por hora, por tarea, por plan de soporte o agruparse en un servicio más amplio. El espacio en azotea y enlaces de radio puede añadir ingresos especializados. Los servicios de operador y sala de interconexión pueden producir valor si los operadores necesitan presencia y los clientes necesitan opciones.

Cada línea puede mejorar la economía si se valora correctamente; cada una puede erosionar la economía si se incluye demasiado generosamente para ganar o retener a un cliente.

Los indicadores públicos de escala de la empresa apuntan a la prudencia. La página derivada de INFORMA de Empresite describe a Ipcore Datacenters S.L como una sociedad limitada en comunicaciones, con fecha de constitución en 2011, actividad relacionada con la instalación y mantenimiento de centros de datos, alojamiento de servidores y salas técnicas, una plantilla en 2024 de siete empleados, y una banda de ingresos entre 0,6 millones y 1,5 millones de euros. Axesor describe a la empresa como una microempresa, da una referencia de depósito de cuentas de 2024 y sitúa las ventas en una banda inferior.

Estas son fuentes de datos comerciales secundarias, no análisis auditados para este artículo, pero coinciden con la imagen operativa de una instalación compacta en lugar de un gran propietario de campus.

Esa escala no hace que la empresa sea poco atractiva. Las pequeñas instalaciones de colocación pueden tener nichos defendibles si atienden a clientes cuyas necesidades son demasiado específicas operativamente para la nube genérica y demasiado pequeñas para la contratación a hiperescala. El problema es la forma de la demanda. Una base diversificada de pymes, empresas de alojamiento, operadores de red y usuarios de infraestructura especializada puede producir un flujo de caja estable. Unos pocos clientes grandes pueden producir ingresos similares a corto plazo pero menos poder de fijación de precios.

La diferencia solo sería visible en negociaciones de renovación, comportamiento ante interrupciones, impagos, demandas de trabajo a medida y salidas de clientes.

La concentración de clientes también afecta a la disciplina de inversión. Si un cliente pide más densidad de energía, espacio dedicado, cableado personalizado, refrigeración adicional o procedimientos de acceso inusuales, el operador debe decidir si esa inversión beneficia a toda la instalación o principalmente a una cuenta. Una mejora general puede aumentar el valor a largo plazo de la instalación. Una mejora específica para un cliente puede generar costes hundidos si el cliente se va.

Aquí es donde la óptica de Elias Ward es contundente: el crecimiento de los ingresos no es creación de valor a menos que genere un rendimiento sobre los recursos que consume.

El registro público no muestra la ocupación, los ingresos recurrentes mensuales contratados, el precio medio del rack, el consumo medio de energía, los ingresos por soporte o la calidad de cobro. Esta ausencia limita la conclusión de valoración. Ipcore tiene servicios creíbles y evidencia operativa, pero las fuentes públicas no demuestran que sus ingresos estén diversificados, escalados, tengan alto margen o estén protegidos por plazos contractuales largos. La postura correcta es positiva en cuanto a la realidad operativa y cautelosa en cuanto al poder económico.

El soporte a medida puede proteger la retención y consumir margen

El soporte remoto es uno de los diferenciadores más claros de Ipcore. La empresa dice que puede ayudar a empresas remotas y extranjeras con entregas de hardware entrante, configuración y mantenimiento de flotas de servidores, manos remotas 24x7, montaje en rack, cableado, sustitución de componentes y envío de devolución. Para un cliente fuera de España, eso puede marcar la diferencia entre usar una instalación en Madrid y evitarla. Un rack sin manos de confianza es solo espacio. Un rack con un equipo local receptivo se convierte en un punto operativo gestionado.

Esta capa de soporte puede crear lealtad del cliente. Una vez que un cliente confía en un equipo de la instalación para sustituciones urgentes, rastreo de cables, manejo de envíos y respuesta fuera de horario, es menos probable que se mude. La memoria institucional se acumula: qué armario contiene qué dispositivos, cómo etiqueta el cliente el equipo, qué contacto aprueba el acceso de emergencia, qué rutinas de mensajería funcionan, qué circuitos son críticos y qué dispositivos tienen configuraciones de energía frágiles. Ese conocimiento práctico es difícil de reproducir rápidamente en un nuevo sitio.

Pero el soporte también crea un problema de capacidad laboral. Una señal de siete empleados en datos secundarios de la empresa, si es direccionalmente correcta, sugiere una holgura organizativa limitada. Incluso si la plantilla difiere de la estimación pública, la instalación sigue siendo compacta. Un equipo pequeño puede ofrecer soporte de alta calidad cuando las cargas de trabajo son predecibles y los procedimientos son estándar. Puede verse sobrecargado cuando los clientes concentran solicitudes en torno a incidencias, migraciones, auditorías, renovaciones de hardware o interrupciones de operador. El riesgo no es solo el coste salarial.

Es la distracción de la gestión y la inconsistencia del servicio.

El soporte a medida también cambia la relación de negociación. Un cliente que depende en gran medida del equipo de Ipcore puede ser leal, pero también puede exigir un trato preferente. Puede argumentar que su flujo de trabajo personalizado merece soporte incluido, respuesta más rápida, cargos reducidos o coordinación dedicada. Si el cliente es lo suficientemente grande, Ipcore puede aceptar términos que debilitan los márgenes de soporte porque perder al cliente crearía un agujero de ingresos mayor. Esa es la trampa de la dependencia del cliente: la característica que hace al cliente leal también puede hacer dependiente al operador.

El modelo más limpio es valorar el soporte de forma transparente. Las tareas estándar de manos remotas pueden definirse, facturarse y medirse. El trabajo no estándar puede requerir presupuestos, ventanas de cambio y aprobación del cliente. El soporte de emergencia puede tener un recargo. El envío y almacenamiento pueden controlarse mediante procesos escritos. Puede que la empresa ya lo haga; el sitio público no revela los términos comerciales. Lo que importa para el juicio económico es si el soporte se ha convertido en una línea de servicio disciplinada o en una concesión implícita dentro del precio del rack.

Para Ipcore, la cuestión del soporte es, por tanto, central para el poder en las renovaciones. Si los clientes renuevan porque el equipo de la instalación es fiable y el soporte se cobra adecuadamente, el soporte protege el margen. Si los clientes renuevan solo después de recibir trabajo a medida no facturado, el soporte protege los ingresos a costa de la creación de valor. La evidencia pública no puede distinguir estos casos. El hecho de que Ipcore comercialice las manos remotas tan claramente significa que la pregunta debe hacerse, no ignorarse.

Los traspasos de proveedores son la prueba oculta de disciplina

La cuestión de la dependencia de clientes no puede separarse de la dependencia de proveedores. La oferta pública de Ipcore depende de la energía, los sistemas de refrigeración, los equipos UPS, la generación de respaldo, la protección contra incendios, los sistemas de seguridad, el acceso a operadores, la conectividad a Internet upstream, el alcance a puntos de intercambio de Internet, los materiales de cableado, el hardware de rack y la mano de obra técnica.

Un operador de centro de datos puede controlar la relación con el cliente y aun así verse presionado por los costes de los proveedores si los contratos no le permiten trasladar esos costes.

La energía es el riesgo de traspaso más visible. Ipcore describe UPS redundante, generación diésel de respaldo, refrigeración 2N y opciones de energía en rack. Estas características respaldan la resiliencia, pero también consumen capital y gastos operativos. Los precios de la energía, los cargos de red, el mantenimiento de generadores, las pruebas de combustible, la sustitución de baterías y la eficiencia de refrigeración afectan a los márgenes. Los clientes a menudo se resisten a los cambios de precio de la energía porque sus propios presupuestos son fijos.

Si los contratos incluyen energía medida o mecanismos claros de escalado, el operador puede protegerse. Si los contratos incluyen la energía de forma demasiado generosa, los clientes de alta utilización pueden volverse menos rentables a medida que aumenta la intensidad energética.

La refrigeración es el siguiente riesgo. Ipcore afirma que utiliza sistemas de refrigeración de precisión de fabricantes como Emerson y Uniflair, combinados con contención de pasillo caliente y pasillo frío para apoyar la eficiencia y mayores densidades. Ese es un lenguaje creíble de instalación, pero apunta a un ciclo de capital. El equipo de refrigeración envejece, las piezas de repuesto importan, las expectativas de densidad aumentan y el escrutinio regulatorio en torno a la eficiencia energética se incrementa.

Una instalación pequeña puede competir siendo práctica y eficiente, pero debe evitar aceptar cargas de trabajo cuyo perfil de calor y energía supere la economía de la sala.

Los insumos de conectividad también están expuestos. Ipcore comercializa más de 10 puntos de presencia de operadores, enlaces de fibra a puntos de intercambio de Internet, enlaces DCI y opciones de conexiones cruzadas. El valor para los clientes es la opcionalidad. El coste para el operador es mantener las relaciones con los operadores, la disciplina en la sala de interconexión, los caminos de fibra, la documentación y la coordinación de resolución de problemas. Si Ipcore compra capacidad de Internet upstream o depende de socios de red para ciertas rutas, debe gestionar esos costes frente a los precios de los clientes.

Los datos públicos de enrutamiento muestran que Ipcore tiene un AS activo y relaciones upstream observadas, pero no muestran tarifas comerciales, compromisos mínimos, diseño de conmutación por error o concentración de proveedores.

El contexto español y europeo eleva las apuestas. El sector de telecomunicaciones de España sigue siendo competitivo, con grandes operadores fijos y móviles que mantienen cuotas de mercado sustanciales, y el informe de 2024 de la CNMC muestra una fuerte inversión en redes de fibra y móviles. En centros de datos, SpainDC, Colliers y Cushman & Wakefield describen un fuerte crecimiento de capacidad, presión para entregar energía a tiempo y una demanda creciente de IA y nube. Las normas de la UE también están aumentando las expectativas de transparencia y sostenibilidad para los centros de datos por encima de ciertos umbrales.

Estas fuerzas hacen que la gestión de proveedores sea más importante, no menos.

La prueba de disciplina es sencilla. Cuando los costes de energía, refrigeración, red, mano de obra o cumplimiento aumentan, ¿puede Ipcore trasladarlos sin perder clientes? Si la base de clientes está diversificada y valora la continuidad operativa de la instalación, la respuesta puede ser sí. Si unos pocos clientes determinan la utilización o un canal controla la demanda, los traspasos se vuelven más difíciles. La empresa podría entonces absorber costes para proteger la ocupación, debilitando la economía que justifica la inversión futura.

La concentración de clientes es la incertidumbre central, no un hecho público

No hay evidencia pública de que Ipcore esté peligrosamente concentrado. Tampoco hay evidencia pública de que esté diversificado de forma segura. Ese es el centro analítico del artículo. La dependencia de clientes debe tratarse como una incertidumbre con claras consecuencias económicas, no como un rumor o una acusación.

Las pequeñas instalaciones de centros de datos pueden desarrollar concentración de varias maneras. Un proveedor de servicios gestionados puede tomar muchos racks y revender servicios a clientes finales. Una empresa puede alquilar una jaula o sala dedicada. Un operador puede convertirse en la ruta preferida hacia los clientes. Un socio de canal puede originar la mayor parte de la nueva demanda. Un cliente de alojamiento puede usar una gran parte del tiempo de manos remotas. Un cliente internacional puede necesitar procedimientos de soporte y envío inusuales. Ninguno de estos patrones es inherentemente malo.

Se vuelven arriesgados cuando el operador invierte en torno a ellos sin protección contractual.

La influencia del lado del cliente es fácil de entender. Un cliente grande puede amenazar con trasladar futuros despliegues a un proveedor más grande de Madrid. Puede pedir congelaciones de precios a cambio de la renovación. Puede exigir créditos de soporte tras incidencias. Puede insistir en que los aumentos de energía se retrasen. Puede solicitar procedimientos de acceso o seguridad personalizados. Puede convertir un servicio estándar en un acuerdo operativo a medida. Si ese cliente representa una gran parte de los ingresos, la posición negociadora del operador se debilita aunque el servicio sea técnicamente bueno.

La dependencia del canal puede ser más sutil. Un revendedor o integrador puede traer clientes a la instalación, pero también puede ser dueño de la relación comercial. La instalación pasa entonces a depender en parte del ritmo de ventas del canal, de sus expectativas de precios y de su comportamiento de retención de clientes. Si el canal desplaza la demanda a otro sitio, la instalación puede perder clientes que nunca controló directamente. Los materiales públicos de Ipcore no muestran si vende principalmente de forma directa, a través de socios, operadores o intermediarios de servicios gestionados.

Esa ausencia debería ser un elemento estándar de diligencia debida.

La duración de los contratos importa tanto como el número de clientes. Una instalación con unos pocos clientes grandes en contratos largos con escaladores y traspasos claros de energía puede ser más saludable que una instalación con muchos clientes mensuales que cancelan o negocian constantemente. Por el contrario, una instalación con contratos largos a precios infravalorados puede atrapar al operador en una economía débil. Las páginas públicas no revelan los términos iniciales, los derechos de renovación, los créditos por nivel de servicio, los precios de soporte, los escaladores de energía o las disposiciones de rescisión anticipada.

La conclusión correcta es que el riesgo de concentración es asimétrico. Si Ipcore está diversificado, la evidencia pública de instalación, conectividad y soporte puede respaldar una tesis de nicho local sólido. Si está concentrado, la misma evidencia se convierte en una advertencia: la empresa puede ser operativamente real pero económicamente expuesta a unas pocas decisiones de renovación. Dado que las fuentes públicas no resuelven la cuestión, el juicio de inversión debe permanecer condicionado.

Madrid ofrece compradores alternativos, pero también sustitutos más fuertes

Madrid es útil y peligroso para Ipcore. Es útil porque la región tiene una demanda creciente de colocación, conectividad en la nube, externalización empresarial e infraestructura adyacente a la IA. Un cliente que quiera presencia en Madrid tiene razones para preferir capacidad local, elección de operador y acceso a los flujos de tráfico ibéricos. Madrid también tiene un rico entorno de interconexión. DE-CIX Madrid se describe a sí mismo como parte del mayor ecosistema de interconexión neutral del sur de Europa, conectando a más de 200 redes locales y a otros hubs de DE-CIX.

Internet Society Pulse enumera 12 IXP activos en España a julio de 2026 e identifica a DE-CIX Madrid y Espanix LANs entre los puntos de intercambio de Madrid.

Ese ecosistema crea compradores alternativos. Una instalación con acceso neutral puede atraer a proveedores de alojamiento, empresas de servicios adyacentes a la nube, plataformas de contenido, operadores de red, pymes con cargas de trabajo sensibles a la latencia, clientes de ubicaciones de respaldo, proveedores de equipos, empresas de seguridad y compañías internacionales que necesiten un nodo en Madrid. Si un cliente se va, un mercado saludable debería ofrecer reemplazos. Este es el lado positivo de estar en Madrid en lugar de un mercado aislado.

El mismo ecosistema crea sustitutos. El mapa de instalaciones de Madrid de Baxtel sitúa a Ipcore entre muchas instalaciones cercanas, incluyendo sitios asociados con Global Switch, Digital Realty, Equinix, OASIX, NxN, Prime, CyrusOne, Cogent, Templus, Nabiax, ADAM, Data4, NTT y otros en el área metropolitana más amplia. Cushman & Wakefield describe Madrid como el principal hub de centros de datos de España, con una capacidad sustancial en operación, construcción y planificación, y señala restricciones de terreno y energía que empujan a los inversores hacia áreas alrededor de la ciudad.

En su instantánea ibérica, Colliers informa de 175 MW TI operativos en Madrid y más de 1.400 MW TI planificados o en desarrollo.

Para Ipcore, los sustitutos afectan a los precios. Si el cliente solo necesita un rack genérico, la instalación compite con plataformas más grandes con escala, marca, certificaciones, rampas de acceso a la nube, equipos de compras y diseños más nuevos de alta densidad. Si el cliente necesita manos remotas receptivas, una ubicación específica en Madrid, diversidad de operadores, conexiones cruzadas existentes o acceso práctico al ecosistema de Ipcore, el conjunto de sustitutos se reduce. Cuanto más específica sea la necesidad operativa, más fuerte será el poder de renovación de Ipcore.

El auge de los centros de datos de IA complica el panorama. Los grandes desarrollos pueden centrarse en cargas de hiperescala y alta densidad de IA que no son sustitutos naturales para un cliente de rack de 1 kVA a 5 kVA. En ese caso, la nueva capacidad no destruye directamente el nicho de Ipcore. Pero el auge aún puede cambiar las expectativas. Los clientes pueden preguntar sobre refrigeración líquida, densidades más altas, métricas de sostenibilidad, disponibilidad de energía y conectividad en la nube. Incluso si Ipcore no persigue campus de IA, debe operar en un mercado cuyo punto de referencia se está moviendo.

La mejor posición estratégica no es, por tanto, imitar a los hiperescalares. Es dominar el nicho de colocación compacta en Madrid: racks fiables, elección de operador, soporte práctico, condiciones energéticas disciplinadas y clientes cuyo coste de cambio sea operativamente real. La peor posición es descontar frente a instalaciones más grandes mientras se aceptan obligaciones de soporte y riesgos energéticos que esas instalaciones más grandes valoran más rigurosamente.

La regulación y el escrutinio energético pasan de ser un coste de fondo a una restricción a nivel de consejo

La regulación de centros de datos está pasando de ser papeleo técnico a presión económica. La Comisión Europea afirma que la Directiva de Eficiencia Energética introdujo obligaciones de monitoreo y reporte para el rendimiento energético de los centros de datos y que una base de datos europea recopila y publica datos de rendimiento energético y huella hídrica para instalaciones con consumo significativo.

Los materiales de la Comisión sobre estándares mínimos de rendimiento indican que la directiva refundida introdujo informes públicos obligatorios para centros de datos con demanda de energía superior a 500 kW, seguidos por el Reglamento Delegado UE 2024/1364 sobre elementos armonizados de reporte y la primera fase de un esquema de calificación de la Unión.

No se ha establecido en las fuentes públicas revisadas si una instalación específica de Ipcore cruza cada umbral regulatorio. El sitio de la empresa dice que ofrece opciones de energía en rack desde 1 kVA hasta 5 kVA y que sus sistemas UPS pueden escalar hasta 200 kW por bastidor, pero esas afirmaciones no revelan la carga TI instalada, la carga contratada o el estado de reporte.

El punto es más amplio: a medida que las normas de transparencia de la UE y las expectativas del mercado se vuelven más estrictas, el rendimiento energético, el PUE, el uso de agua, el abastecimiento de energía renovable, la reutilización del calor y la disciplina de reporte se vuelven más visibles en las decisiones de los compradores.

Ese cambio puede ayudar a los operadores disciplinados. Si la afirmación de Ipcore sobre la gestión energética ISO 50001 es vigente y operativamente significativa, puede respaldar conversaciones con clientes que se preocupan por la disciplina energética. La contención eficiente de pasillo caliente y frío puede reducir los costes operativos y mejorar la resiliencia. Una instalación pequeña que conoce bien sus cargas puede gestionar la energía con más cuidado que un proyecto especulativo que persigue escala.

El cambio también puede aumentar los costes. El reporte, la medición, la documentación, las auditorías, la medición, los datos de proveedores, la compra de energía y el trabajo de cumplimiento requieren atención. Los operadores más grandes pueden distribuir estas funciones entre muchas instalaciones. Un operador más pequeño puede tener que absorberlas dentro de un equipo reducido o comprar ayuda externa. Si los clientes son sensibles a los precios y los contratos no permiten la recuperación de los costes de cumplimiento, el endurecimiento regulatorio se convierte en otra presión sobre el margen.

El contexto de la red española añade una restricción adicional. SpainDC y los informes de mercado destacan el acceso a la capacidad de la red eléctrica como uno de los principales desafíos para el crecimiento de los centros de datos. Colliers dice que la atención de los inversores se está desplazando hacia la capacidad de ejecutar y entregar energía a tiempo, particularmente en hubs con restricciones energéticas. Esto no es solo un problema para los nuevos campus a hiperescala.

Las instalaciones más pequeñas existentes también necesitan contratos de energía fiables, disciplina de mantenimiento y una respuesta clara para los clientes que preguntan si el sitio puede soportar la densidad futura.

El riesgo operativo sigue siendo básico pero implacable. Un cliente de colocación juzga la instalación por las interrupciones, los tiempos de respuesta, la calidad de la energía, la estabilidad de la refrigeración, la seguridad, el control de acceso, la disciplina de cableado y las comunicaciones durante incidencias. Un mal incidente puede remodelar el poder de renovación. Unos pocos clientes pueden absorber la atención de la gestión durante una crisis. La respuesta económica no es solo redundancia técnica. Es proceso, transparencia y diseño contractual que evitan que un incidente se convierta en una concesión de precio permanente.

Las señales no oficiales confirman la presencia pero no prueban el poder económico

Las señales de terceros son útiles aquí porque triangulan la realidad operativa. centros de datos Map describe a IPCore Datacenters S.L como un proveedor de colocación en Madrid y repite el lenguaje de 1.200 metros cuadrados y 500 armarios. DataCenterPlatform lista IPCore centros de datos SL España con un centro de datos, categoría de colocación, dirección Calle Marzo 16 y[email protected]. Baxtel lista IPCore Madrid como operativo, en Calle Marzo, operado por IPCore centros de datos SL, con una instalación en un mercado. Datacenters.com describe el IPCore Madrid centros de datos como una instalación neutral cerca de la autovía A-2 y del aeropuerto de Madrid, con 1.200 metros cuadrados e infraestructura redundante.

Estas fuentes no deben sobreutilizarse. Pueden repetir contenido proporcionado por la empresa, y sus perfiles comerciales no son informes de instalación auditados. No prueban la ocupación, la disponibilidad de energía, los ingresos, la calidad del cliente o la rentabilidad. Su valor es más limitado: muestran que la instalación de Ipcore aparece en la capa de referencia de centros de datos del mercado, no solo en el sitio web de la empresa. Eso respalda la realidad del sujeto operativo.

Las páginas de datos empresariales también necesitan un manejo cuidadoso. Empresite y Axesor proporcionan extractos del registro mercantil español y datos de empresa que identifican el CIF de Ipcore, su forma jurídica, la dirección de Madrid, la descripción de la actividad y su pequeña escala. Empresite indica una plantilla en 2024 de siete empleados y una banda de ingresos entre 0,6 millones y 1,5 millones de euros. Axesor describe la empresa como una microempresa y da una banda de ventas entre 250.001 y 750.000 euros. Estas dos bandas de ingresos no coinciden perfectamente.

Esa discrepancia es una razón para tratarlas como señales direccionales, no como estados financieros definitivos.

Las señales de mercado no oficiales apuntan en una dirección: Ipcore es visible, real y pequeño. Esa combinación puede ser atractiva si la empresa tiene una base de clientes leales y contratos disciplinados. Puede ser vulnerable si el crecimiento del mercado la tienta a perseguir clientes más grandes sin el balance, la plantilla o la protección contractual para absorber demandas personalizadas. El registro público no identifica licitaciones importantes del sector público, grandes clientes nombrados, problemas de sanciones o problemas de crédito claros en las fuentes revisadas.

Tampoco proporciona suficiente detalle financiero para descartar esas preguntas.

El uso correcto de las señales no oficiales es, por tanto, enmarcar la diligencia debida. La instalación parece existir y operar. La empresa parece estar legalmente registrada y comercialmente activa. La huella de red es visible y compacta. El mercado de centros de datos en torno a Madrid se está expandiendo. La pregunta sin respuesta es si estos hechos suman poder de fijación de precios o simplemente participación en un mercado competitivo.

Qué cambiaría el juicio

El juicio mejoraría con evidencia de que la dependencia de clientes es baja y la disciplina contractual es alta. Los hechos más importantes serían el número de clientes, la cuota de ingresos de los cinco y diez principales, la ocupación por armario y energía, la duración media de los contratos, las tasas de renovación, la cancelación, las reservas de expansión, los ingresos por soporte, la utilización de manos remotas, los recuentos de conexiones cruzadas, los acuerdos de medición de energía, las cláusulas de traspaso y el historial de impagos.

Una base diversificada de clientes en contratos con escaladores claros haría que el tamaño compacto de Ipcore pareciera enfoque en lugar de fragilidad.

El juicio también mejoraría con pruebas de exposición controlada a proveedores. La evidencia útil incluiría los términos de compra de electricidad, los registros de mantenimiento del generador de respaldo, los calendarios de renovación de UPS y baterías, la capacidad de refrigeración, el historial de PUE, la diversidad de operadores y upstream, los términos de acceso a IXP, la cobertura de seguros, el historial de incidencias, el estado de las certificaciones ISO y los informes de cumplimiento.

Si Ipcore puede demostrar que los costes de energía, refrigeración y operadores están cubiertos, traspasados o incluidos en los contratos de los clientes, el riesgo de margen disminuye materialmente.

El juicio empeoraría si unos pocos clientes o canales determinan la mayor parte de la demanda sin una fuerte protección contractual. Empeoraría si las manos remotas están muy incluidas en el precio del rack, si la energía está infra recuperada, si un cliente importante tiene derechos de renovación por debajo del mercado, si la plantilla es demasiado escasa para la promesa de soporte, si la diversidad de red es más débil de lo que sugiere el lenguaje de marketing, o si se requieren mejoras en la instalación para clientes que no han comprometido capital o plazo.

También empeoraría si los operadores más grandes de Madrid empiezan a competir directamente por los mismos clientes de baja densidad y alto soporte a precios que Ipcore no puede igualar.

Por ahora, es mejor entender a Ipcore como un especialista creíble en colocación y conectividad en Madrid con una instalación real y una huella compacta de recursos de red. La empresa se encuentra en un mercado con fuertes señales de demanda, pero la demanda no equivale automáticamente a creación de valor. El caso económico depende de si Ipcore puede convertir la conveniencia de la instalación, la neutralidad del operador y el soporte remoto en poder de renovación, evitando que un pequeño número de clientes, canales o proveedores establezcan los términos del negocio.