Resumen

- VNET se entiende mejor como un operador venezolano de acceso y transporte de fibra que intenta construir una cuenta mayorista a partir de una reclamación de red privada nacional. La empresa vende FTTH residencial y empresarial, conectividad dedicada para negocios, transporte de datos, capacidad para otros ISP, IPTV y servicios relacionados, mientras que los registros públicos vinculan su identidad operativa con AS263703.

- La evidencia pública más sólida para la tesis mayorista es la propia página de producto para operadores de VNET, los listados de Conatel de autorizaciones de internet y transporte, los registros de PeeringDB y BGP que muestran interconexión activa y redes descendentes, y un reportaje del sector telecom venezolano que describe 10.000 km de fibra, 200.000 clientes y capacidad vendida a otros operadores. Nada de eso prueba la calidad de las reparaciones en campo ni la durabilidad de los ingresos auditados.

- El escenario favorable es que VNET puede ser una alternativa privada práctica al acceso fijo dominado por el Estado y un proveedor útil de milla media para ISP locales que no pueden duplicar económicamente la fibra nacional. El escenario desfavorable es que el mismo modelo está expuesto a la fiabilidad eléctrica, los costos de equipos importados, la conversión de divisas, la regulación tarifaria, la concentración de clientes y las rutas sustitutas de Cantv, Inter, NetUno, 360NET, Movistar, Digitel, la conectividad de emergencia respaldada por satélite y el tránsito internacional directo.

- El valor económico de VNET depende menos de si puede anunciar cobertura nacional que de si los operadores y compradores empresariales experimentan su red como aburridamente confiable. Los hechos que más mejorarían la confianza son los ingresos segmentados auditados, la rotación de clientes, las métricas de fallos, los intervalos de reparación, las condiciones de financiación de inversiones (capex), la redundancia de rutas por ciudad y los contratos mayoristas nominados.

El problema del comprador es la continuidad reparable

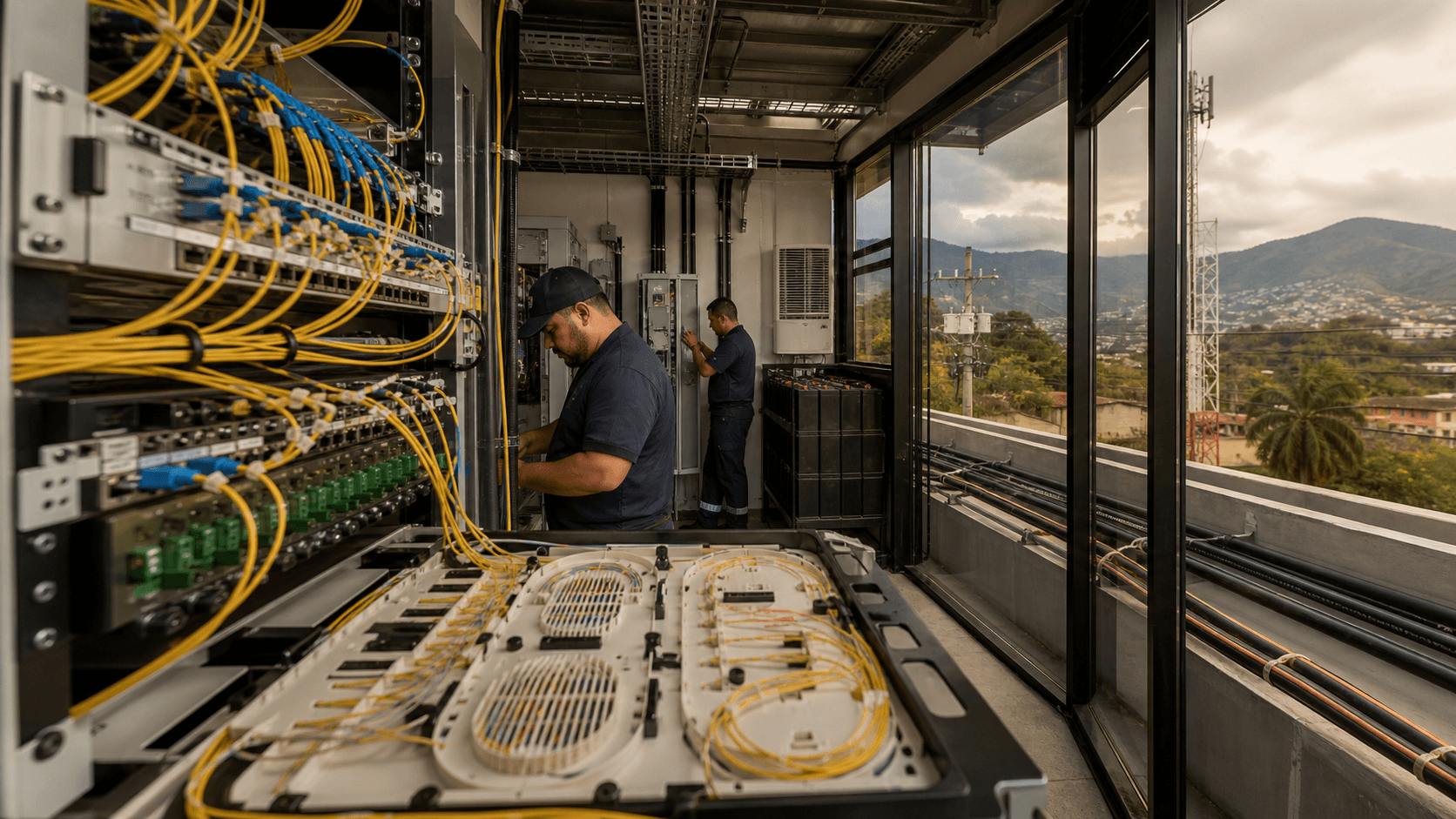

El punto de partida para VNET no es un mapa brillante de fibra. Es un comprador en Venezuela que necesita un enlace que siga funcionando en un país donde el enlace es parte de una pila de supervivencia más amplia. Un ISP local necesita backhaul desde una ciudad donde la demanda de clientes está aumentando pero donde la economía de poseer fibra de larga distancia puede ser brutal. Una sucursal bancaria necesita conectividad de punto de venta y sistemas centrales. Un supermercado necesita aceptación de tarjetas, pedidos, video de seguridad y sistemas de inventario. Una escuela o clínica necesita una conexión que no sea meramente rápida en la instalación sino soportable cuando falla la electricidad, las obras civiles o las rutas ascendentes.

Ese comprador no compra "fibra" en abstracto. Compra una distribución de probabilidad: ¿estará disponible el enlace?, ¿seguirá siendo utilizable la latencia?, ¿responderá el proveedor durante una interrupción?, ¿sobrevivirá la ruta a un corte?, ¿seguirá siendo asumible el precio después de movimientos del tipo de cambio? y ¿podrá el proveedor seguir importando equipos, pagar a las cuadrillas y mantener diésel o respaldo de baterías en su lugar? En un mercado estable, esas preguntas suelen estar ocultas en el lenguaje del nivel de servicio. En Venezuela, son el producto.

La propuesta pública de VNET es ambiciosa. Su sitio web describe una red de fibra que llega a 22 de las 24 capitales de estado de Venezuela, más de 100 localidades, más del 80 por ciento del territorio nacional, ocho salidas internacionales, acceso a siete proveedores de internet y más de 10.000 empresas que dependen de su infraestructura. Su página para operadores dice que vende capacidad IP, transporte de datos y enlaces dedicados de alta capacidad a ISP locales, operadores de redes privadas, centros de datos, soluciones en la nube y empresas de alto tráfico. Un reportaje del sector publicado en Venezuela en 2025 describió a la compañía como uno de los 10 principales operadores de internet fijo y uno de los primeros cinco proveedores que prestan servicio a otros operadores de internet, con 10.000 km de fibra, aproximadamente 200.000 clientes residenciales y empresariales, y un alcance indirecto de aproximadamente 1,5 millones de usuarios de internet a través del servicio minorista y mayorista.

Esas son grandes afirmaciones para un operador privado venezolano. También plantean una cuestión económica más aguda. Si VNET es simplemente otro ISP minorista con planes de fibra, el análisis se centra en hogares pasados, precios y rotación. Si VNET es también una cuenta de operador de operadores, el análisis se centra en la confianza entre otros operadores. Los compradores mayoristas no solo necesitan alcance de marketing. Necesitan profundidad de rutas, capacidad de reserva, aprovisionamiento disciplinado, restauración creíble, facturación limpia, buena comunicación operativa y suficiente fortaleza financiera para mantener la red después de una rápida expansión.

La afirmación que importa, por tanto, no es que VNET tenga fibra. Es que VNET puede hacer de su fibra una superficie operativa compartida para el resto del mercado de conectividad venezolano. La compañía tiene evidencia pública que apunta en esa dirección. También tiene riesgos obvios que la evidencia pública no puede resolver.

La empresa es un híbrido, no un operador mayorista puro

Las economías de VNET son más fáciles de malinterpretar si se fuerza a la empresa a una sola categoría. La información pública apunta a un operador híbrido. Tiene planes de banda ancha de fibra orientados al consumidor. Vende servicio empresarial dedicado. Ofrece un producto para operadores destinado a otros ISP y redes de alta demanda. Promociona paquetes de televisión y streaming. Enumera oficinas comerciales y canales de soporte en todo el país. Está presente en los registros de enrutamiento a través de AS263703, registrada como VIGINET C.A. y representada en PeeringDB bajo CORPORACION VNET, C.A.

Esa estructura híbrida importa porque cada línea de negocio realiza un trabajo económico diferente. El FTTH minorista suministra una base recurrente de suscriptores y una forma de monetizar la fibra de última milla en los mercados locales. El servicio empresarial dedicado trae cuentas de mayor valor y la necesidad de IP fija, conectividad privada, mayor disponibilidad y soporte. La capacidad para operadores convierte la misma red en un insumo mayorista para ISP locales que pueden tener demanda pero no el capital ni los derechos de paso para construir transporte nacional. IPTV y el entretenimiento digital son intentos de aumentar el valor de la cuenta y reducir la rotación en la línea de acceso.

La mezcla puede ser poderosa cuando la red es genuinamente densa. Una ruta de fibra hacia una ciudad puede servir a los propios hogares de la compañía, a clientes empresariales, al gobierno local, escuelas, clínicas, otros ISP y operadores móviles o fijos que necesiten transporte. La utilización compartida reduce el costo unitario de la ruta. Más tráfico puede justificar más redundancia. Más clientes pueden mantener equipos de campo. Más rutas pueden atraer a más clientes mayoristas porque los compradores prefieren un proveedor con múltiples caminos y personal local.

La mezcla también puede ser frágil. Los clientes minoristas son sensibles al precio y vulnerables a los choques de ingresos. Los clientes empresariales exigen soporte y pueden irse si la calidad del servicio decae. Los compradores mayoristas pueden concentrar el tráfico y el poder de negociación en un pequeño número de cuentas. Una empresa que promete cobertura nacional debe mantener disciplina operativa sobre una geografía amplia, no solo en unos pocos corredores urbanos rentables. Los paquetes de televisión añaden dependencias de contenido y plataforma que pueden no tener los mismos márgenes que la conectividad. Cada nueva capa puede mejorar el valor de la cuenta, pero también añade obligaciones.

Las páginas públicas de VNET no proporcionan desgloses segmentados auditados entre residencial, empresarial, mayorista y medios. Esa es una limitación significativa. El número más importante en el modelo no son los ingresos totales reclamados ni el número total de suscriptores reclamados. Es el margen bruto y la conversión de efectivo por producto. Una conexión FTTH residencial con facturación prepago, soporte local y subsidio de instalación limitado tiene un perfil de riesgo diferente de un enlace empresarial dedicado con IP fija y soporte 24/7. Un contrato de capacidad mayorista para otro ISP tiene dinámicas de renovación diferentes de un complemento de televisión vendido a clientes de banda ancha existentes. Sin divulgación por segmento, la mejor lectura es direccional: la compañía está tratando de convertir una expansión de fibra privada en una plataforma multilateral que abarque la demanda de consumo, empresarial y de operadores.

De El Vigía a una reclamación nacional

La afirmación de historia corporativa comienza en El Vigía, en el estado Mérida. Los registros públicos de red identifican AS263703 como VIGINET C.A. con detalles de registro venezolano y una fecha de creación en 2014 para el sistema autónomo. Los propios materiales de VNET describen un negocio de telecomunicaciones con aproximadamente 15 a 16 años en el mercado venezolano. El reportaje del sector dice que el negocio nació en 2008 como Viginet y comenzó una nueva fase de expansión en 2021 después de que una nueva junta y nuevos inversores apoyaron el despliegue de fibra.

El momento importa. El mercado de conectividad fija de Venezuela cambió después de años de subinversión, estrés macroeconómico y disminución de la calidad de la línea fija heredada. Para un ISP privado, el período posterior a 2020 creó una oportunidad. La demanda de banda ancha doméstica y empresarial utilizable era grande, mientras que los sistemas heredados basados en cobre y dominados por el Estado a menudo no podían satisfacer las expectativas de servicio de hogares y empresas. Al mismo tiempo, el despliegue de fibra seguía siendo intensivo en capital, dependiente de importaciones y operacionalmente difícil. Una empresa que pudiera movilizar capital, cuadrillas y derechos de paso rápidamente tenía la oportunidad de convertirse en algo más que un proveedor de acceso local.

VNET parece haber perseguido esa oportunidad de manera agresiva. El sitio oficial describe afirmaciones de cobertura nacional. La página de operadores dice que hay más de 9.000 km de fibra desplegada y cobertura en 22 capitales de estado y más de 100 localidades. El blog de la empresa apunta a 10.000 km de fibra desplegada y un plan de expansión 2024-2025 centrado en cobertura, conexiones internacionales y nuevas tecnologías. El reportaje del sector utiliza el mismo orden de magnitud de 10.000 km y dice que la red llega a 20 estados a través de su red troncal. Estas cifras no son idénticas, pero cuentan la misma historia: un operador privado pasó de una huella de una sola ciudad a una narrativa de fibra nacional o casi nacional.

La escala cambia las economías. A pequeña escala, un ISP compite en velocidad de instalación, reputación de vecindario y servicio al cliente. A escala nacional, la empresa comienza a competir en compras, ingeniería de rutas, interconexión, acceso municipal, resiliencia energética, controles organizativos y capital de trabajo. La rápida expansión puede crear valor antes de que los rivales se pongan al día, pero también puede superar la capacidad de mantenimiento. La pregunta clave es si los sistemas operativos de VNET escalaron tan rápido como el conteo de fibra.

La evidencia pública no responde a eso. Apoya la proposición de que VNET no es una red de papel. Tiene planes minoristas, oficinas, canales de soporte, autorizaciones de Conatel, enrutamiento activo, registros de interconexión y visibilidad pública en el mercado a través de avisos de valores. Pero ninguna de esas fuentes prueba que cada ruta anunciada sea igualmente resistente, que los intervalos de reparación sean cortos o que la experiencia del cliente sea consistente en todo el país. Para las economías mayoristas, esa distinción es crucial. Un mapa de rutas puede ganar una conversación inicial. El rendimiento repetido de restauración gana la renovación.

La reclamación mayorista tiene respaldo real

Las economías de acceso mayorista requieren prueba de que otros operadores, empresas u operadores de telecomunicaciones compran capacidad. Existe suficiente evidencia pública para tratar la reclamación mayorista y de operador de operadores de VNET como algo más que marketing, aunque marcando los límites.

Primero, VNET vende explícitamente un producto para operadores. Su página de operadores no es una página empresarial vaga. Está enmarcada como "servicio de capacidad IP" y dice que VNET ofrece capacidad y transporte de datos a empresas de telecomunicaciones para que puedan mantener la continuidad, escalar y el rendimiento del servicio. Nombra a ISP locales, operadores de redes privadas y corporativas, centros de datos, soluciones en la nube y empresas de conectividad de alta demanda como clientes objetivo. El FAQ dice que VNET ofrece servicios de fibra como capacidad IP, transporte de datos y enlaces dedicados de alta capacidad para que otros proveedores de internet extiendan sus propias redes y sirvan a clientes finales.

Segundo, las listas públicas de Conatel muestran a CORPORACION VNET, C.A., anteriormente VIGINET C.A. y VNET, C.A., con autorización de servicio de internet y autorización de transporte bajo el mismo número de habilitación, HGTS-00398. La lista de internet registra cobertura nacional. La lista de transporte es más ruidosa en su formato extraído, pero indica autorización de transporte y una huella de cobertura amplia. La autorización regulatoria no es prueba de calidad de servicio activo, pero es importante porque el transporte mayorista y el acceso a internet son actividades reguladas, no meramente una afirmación en un sitio web.

Tercero, los datos de enrutamiento son consistentes con un operador activo que interactúa con muchas redes. PeeringDB lista AS263703 bajo CORPORACION VNET, C.A., categoriza la red como Cable/DSL/ISP, muestra un nivel de tráfico de 1-5 Tbps, enumera límites de prefijos IPv4 e IPv6 sugeridos, registra instalaciones en Venezuela, Bogotá y Miami, y apunta a un conjunto de AS. BGP.tools muestra un sistema autónomo activo con muchos pares, seis tránsitos ascendentes, múltiples prefijos originados y una lista de redes descendentes. IPinfo también enumera pares, tránsitos ascendentes y descendentes, incluyendo operadores e instituciones venezolanas. Esas listas de descendentes no son documentos contractuales, y las relaciones de enrutamiento pueden reflejar arreglos técnicos con diferentes significados comerciales. Aun así, son evidencia de red significativa para una reclamación de operador de operadores.

Cuarto, el reportaje del sector venezolano dice que VNET está posicionada entre los primeros cinco proveedores que sirven a operadores de internet y dice que el servicio mayorista de datos alcanza aproximadamente 700.000 usuarios adicionales, o aproximadamente 160.000 hogares adicionales, más allá del servicio minorista directo. También dice que la capacidad vendida a otros operadores aumentó en más del 150 por ciento de 935 gigas a finales de 2024 a aproximadamente 3 terabits mensuales, según el prospecto de valores de la compañía descrito por el artículo. Ese reportaje no es una presentación auditada reproducida en su totalidad, pero es un relato de mercado específico vinculado a una entrevista con un ejecutivo de la compañía y a materiales de valores.

La combinación es lo suficientemente fuerte como para respaldar el tema de las economías de acceso mayorista. No es lo suficientemente fuerte como para tratar cada afirmación comercial como auditada. La conclusión cuidadosa es que VNET tiene un producto mayorista visible, autorización regulatoria, recursos de red activos y reportes de terceros de que otros ISP utilizan su capacidad. La pregunta no resuelta es cuánto de los ingresos y el margen de la compañía depende de esas cuentas mayoristas, cuán concentradas están y qué tan bien funciona la red bajo estrés.

La evidencia de recursos de red es sólida, pero no es evidencia de servicio

AS263703 es uno de los anclajes públicos más claros en el caso. Los registros BGP muestran una red viva, no simplemente un registro inactivo. Los datos whois derivados de LACNIC listan AS263703 como VIGINET C.A., creada en noviembre de 2014 y modificada en abril de 2026, con recursos IPv4 e IPv6 asociados como 190.97.224.0/19, 143.255.84.0/22 y 2803:7800::/32. Las herramientas BGP e IPinfo muestran rangos válidos RPKI, muchos anuncios IPv6, pares, tránsitos ascendentes y descendentes. PeeringDB conecta el ASN con CORPORACION VNET, C.A. y registra instalaciones de interconexión incluyendo sitios en Venezuela, Bogotá y Miami.

Esto es importante porque los operadores de fibra a menudo publican un lenguaje de cobertura ambicioso que es difícil de probar externamente. Los datos de enrutamiento dan una visión separada. Si una empresa origina prefijos, se empareja, usa tránsitos ascendentes y aparece en instalaciones, está participando en la capa operativa de internet. Si otros ASN aparecen como descendentes, la empresa está proporcionando plausiblemente tránsito u otro servicio relacionado con el enrutamiento a terceros. Si la red muestra puntos de interconexión tanto venezolanos como internacionales, la empresa no se limita a una historia de acceso puramente local.

Pero la evidencia de recursos de red tiene límites duros. No revela acuerdos de nivel de servicio. No muestra cuántas fibras están realmente iluminadas en una ruta. No muestra qué caminos están protegidos, cuáles tienen una sola conexión o qué tan rápido reparan las cuadrillas de campo un corte. No muestra si un pequeño ISP descendente es un cliente de alto valor, un cliente de bajo valor, un par sin acuerdo económico, una ruta temporal o un acuerdo de reventa. No prueba que los clientes residenciales reciban las velocidades anunciadas. No prueba que las baterías, generadores o procesos NOC se mantengan durante apagones prolongados.

Por esa razón, AS263703 debe leerse como una base para la confianza, no como la conclusión. Apoya la identidad de VNET como una red operativa. Apoya el tema de "Evidencia de recursos de red". Apoya la idea de que VNET tiene una exposición de interconexión relevante para una tesis de operador de operadores. Por sí solo no prueba la afirmación central de confianza. La confianza del operador se produce mediante una repetición aburrida: tickets cerrados, fallos aislados, rutas reenrutadas, clientes advertidos, capacidad actualizada, facturas conciliadas y servicio restaurado.

Los datos de red también muestran dependencia. IPinfo enumera tránsitos ascendentes que incluyen operadores internacionales y regionales como Arelion, Internexa, Cirion, Columbus Networks y Gold Data, mientras que PeeringDB enumera instalaciones fuera de Venezuela. Eso es positivo porque apunta a redundancia y alcance internacional. También es un recordatorio de que VNET no es soberano sobre toda la cadena. Su servicio depende de relaciones comerciales ascendentes, rutas transfronterizas, divisas, instalaciones internacionales, rutas submarinas o terrestres, y las condiciones regulatorias o geopolíticas que afectan a esos proveedores. A los compradores mayoristas les importan esas dependencias porque la ruta de un proveedor es tan fuerte como el segmento crítico más débil.

Los precios minoristas muestran ambición, pero no el margen

La oferta residencial de VNET proporciona una vista útil de nivel inferior del problema de monetización de la compañía. Sus planes de hogar públicos enumeran opciones de 400 Mbps, 600 Mbps y 1 Gbps, con precios mensuales mostrados en bolívares y una nota de que los planes son ilimitados, simétricos y de mejor esfuerzo. La página dice que los precios incluyen IVA y son válidos hasta el 30 de junio de 2026. También establece que el precio mensual se fija en bolívares, no en dólares.

Esa estructura es familiar en la economía parcialmente dolarizada de Venezuela. Los operadores a menudo fijan precios o piensan en dólares porque los equipos, el tránsito, el contenido, los enrutadores, los módulos ópticos, los vehículos, el software y muchos costos de mano de obra calificada están vinculados directa o indirectamente a la moneda fuerte. Pero facturar a los clientes en bolívares introduce un riesgo de sincronización. Si el bolívar se mueve bruscamente entre las actualizaciones de precios, el cobro y las compras, el operador puede sufrir una compresión de márgenes. Si el operador sube los precios con demasiada frecuencia, la rotación y el escrutinio político pueden aumentar. Si las tarifas están reguladas o informalmente restringidas, el operador puede absorber la inflación más rápido de lo que puede reajustar precios.

Por lo tanto, la banda ancha minorista le da a VNET flujo de efectivo, pero también la expone al poder adquisitivo de los hogares. Un plan de 400 Mbps o 1 Gbps suena avanzado, especialmente en un mercado que se recupera de una mala conectividad fija. Sin embargo, la economía depende del costo de instalación, la densidad de clientes, la adopción por área, la disciplina de pago, el costo de soporte y el poder adquisitivo real de los hogares. Un plan de fibra que es barato para los estándares regionales aún puede ser costoso para muchos hogares venezolanos. Por el contrario, un plan que parece barato en términos de moneda fuerte puede ser necesario para impulsar la adopción y llenar la capacidad de fibra.

Las cuentas empresariales y mayoristas deberían, en teoría, mejorar la economía. Pueden pagar más por fiabilidad, IP fija, capacidad dedicada y soporte. La página empresarial de VNET enfatiza la fibra dedicada, asignaciones de IP públicas, energía de respaldo de al menos ocho horas en nodos a nivel nacional, atención personalizada 24/7 y ancho de banda escalable. Si se entregan, esas características respaldan márgenes más altos y relaciones más pegajosas. Pero también aumentan la base de costos. La energía de respaldo no es un eslogan: las baterías envejecen, los generadores requieren combustible y las piezas de repuesto deben estar disponibles. El servicio dedicado requiere un soporte técnico más sólido que la banda ancha residencial de mejor esfuerzo.

La compañía está tratando de extraer valor de ambos extremos del mercado. Necesita escala minorista para monetizar el acceso local. Necesita credibilidad empresarial y mayorista para justificar el transporte nacional. Necesita televisión y servicios complementarios para aumentar el ingreso promedio por cuenta. El peligro es que cada capa agregue complejidad operativa antes de que la capa anterior haya madurado. La oportunidad es que una sola planta de fibra puede soportarlos a todos si la utilización y la fiabilidad son lo suficientemente altas.

El crecimiento de ingresos es impresionante si las cifras del mercado de valores son correctas

La señal financiera más llamativa es la descripción del reportaje del sector sobre el crecimiento de ingresos extraída de un prospecto de la compañía presentado a la bolsa de valores de Caracas. Dice que los ingresos de VNET aumentaron de aproximadamente $4,3 millones en 2021 a $63 millones en 2024, con una proyección para 2025 de aproximadamente $51,7 millones, posiblemente reflejando devaluación, regulación tarifaria y acceso a divisas. Por separado, los avisos de la BVC confirman que CORPORACION VNET, C.A. emitió papel comercial en 2025 y 2026, con instrumentos denominados en dólares liquidables en bolívares. Un aviso de la BVC de julio de 2025 describió una emisión de papel comercial de $1 millón, interés fijo anual del 13 por ciento y calificaciones A/A3 de agencias de calificación locales. Un aviso de la BVC de julio de 2026 describió una emisión de $3 millones, una primera serie de $500.000, interés fijo anual del 11 por ciento y calificaciones locales A/A3 más A/A1.

Esto es útil porque la participación en el mercado de valores pone a una empresa bajo un tipo diferente de disciplina pública que el marketing minorista ordinario. Los avisos de emisión no hacen que la empresa sea transparente de la manera en que lo haría una presentación de capital cotizada. Pero muestran que VNET ha buscado financiamiento en el mercado de capitales local y que las firmas de calificación locales han revisado su perfil de riesgo para programas específicos de papel comercial. Los resúmenes de Finanzas Digital de las opiniones de Global Ratings describen a VNET como una empresa de telecomunicaciones que proporciona internet de alta velocidad y transporte de datos por fibra óptica a mercados residenciales y empresariales, incluyendo FTTH, OTT, televisión por suscripción, distribución por cable, redes, internet e IPTV. Los resúmenes de calificación asignan calificaciones A/A3 y una perspectiva estable para los programas de papel comercial de 2025.

Para el caso de inversión, el ángulo del mercado de valores corta en ambos sentidos. Apoya la idea de que VNET no es un pequeño ISP local. Una empresa que emite papel comercial, discutida por medios de mercado y cubierta por resúmenes de calificación ha alcanzado un nivel de formalidad financiera. Puede estar utilizando deuda a corto plazo para financiar capital de trabajo, instalaciones de clientes, equipos, expansión o refinanciamiento. Pero el papel comercial sigue siendo deuda. Introduce riesgo de vencimiento y refinanciamiento. Las obligaciones denominadas en dólares liquidables en bolívares son particularmente sensibles a la mecánica del tipo de cambio, la sincronización del cobro de efectivo y el acceso a divisas.

El crecimiento de ingresos reportado de 2021-2024 también es demasiado rápido para aceptarlo sin cautela. Puede reflejar un aumento real desde una base pequeña después de la expansión de la red. También puede reflejar inflación, elecciones de conversión de moneda, cambios en la mezcla de productos o adiciones de clientes después de un ciclo de construcción retrasado. Sin estados financieros auditados, EBITDA, capex, deuda, conversión de efectivo e ingresos por segmento, la cifra de primera línea es solo una señal. La conclusión importante no es "VNET es financieramente fuerte". La conclusión más cuidadosa es "VNET parece haber escalado lo suficientemente rápido como para ingresar a los mercados de deuda locales, pero la sostenibilidad de esa escala depende de márgenes, gestión de divisas y capex de mantenimiento que las fuentes públicas no muestran completamente".

La base de costos es un problema macroeconómico

Las redes de fibra tienen economías unitarias engañosamente simples en el papel. Construye una ruta, pasa hogares y empresas, vende capacidad y utiliza altos márgenes brutos para recuperar el capex con el tiempo. En Venezuela, la base de costos es más difícil.

Primero, el equipo importado es central. Los terminales de línea óptica, enrutadores, conmutadores, equipos en las instalaciones del cliente, módulos ópticos, herramientas de empalme, baterías, sistemas de monitoreo y muchas licencias de software están vinculados a proveedores extranjeros. Incluso cuando se compran a través de distribuidores locales, el costo de reemplazo a menudo se basa en moneda fuerte. Eso significa que un flujo de ingresos en bolívares puede debilitarse frente a una base de costos en dólares. También significa que las sanciones, los canales de pago, la fricción aduanera y el crédito de proveedores importan para la resiliencia operativa.

Segundo, la fiabilidad eléctrica cambia la economía de la red. La fibra en sí no necesita electricidad a lo largo de cada tramo pasivo, pero los nodos activos, sitios de agregación, oficinas, sistemas NOC, equipos del cliente, respaldo inalámbrico, transporte IP e interfaces de centros de datos sí la necesitan. La página empresarial de VNET dice que sus nodos tienen al menos ocho horas de respaldo de energía a nivel nacional. Esa es una promesa significativa. También expone a la empresa al costo de baterías, combustible, mantenimiento, prevención de robos y seguridad del sitio. En un mercado donde los apagones pueden dejar fuera de línea a grandes porciones del país, el respaldo de energía no es una característica premium. Es parte de la prueba básica de fiabilidad.

Tercero, el mantenimiento es geográficamente costoso. Una red anunciada en 22 capitales de estado y más de 100 localidades requiere cuadrillas, vehículos, repuestos y conocimiento local. El costo de una falla no es simplemente el costo material de la fibra. Es el tiempo para identificar la falla, obtener acceso, enviar una cuadrilla, asegurar el sitio, reparar el tramo y comunicarse con los clientes. Si los clientes de un comprador mayorista están caídos, el proceso de soporte de VNET se convierte en parte de la propia reputación de ese comprador. Por eso la ejecución en campo puede importar más que la velocidad máxima anunciada.

Cuarto, el crecimiento consume efectivo. Conectar un hogar o empresa requiere mano de obra de instalación, fibra de acometida, equipos y soporte antes de que los ingresos se recuperen por completo. Si la empresa se está expandiendo rápidamente, el capital de trabajo puede volverse escaso incluso cuando los ingresos están creciendo. La deuda puede cerrar la brecha, pero crea un calendario de refinanciamiento. El papel comercial a corto plazo puede ser sensato en un mercado local con pocas herramientas de financiamiento a largo plazo, pero no elimina la necesidad de generación interna de efectivo.

Finalmente, la regulación y la presión de precios son constantes. Los datos de Conatel muestran que Cantv sigue siendo una fuerza importante en el acceso a internet tradicional, con aproximadamente el 40 por ciento de los suscriptores de internet tradicional en el primer trimestre de 2025. El plan nacional de telecomunicaciones enfatiza las prioridades estatales en torno al despliegue de fibra, la interconexión de operadores, la medición de calidad, IPv6 y la capacidad internacional. Un operador privado puede beneficiarse de un entorno de políticas favorable a la fibra. También puede enfrentar escrutinio tarifario, obligaciones de licencia, demandas de informes y presión política si la conectividad se convierte en una preocupación pública esencial.

Por lo tanto, la cuenta de fibra mayorista de VNET debe juzgarse como una máquina de flujo de efectivo bajo estrés macro. No basta con construir. La compañía tiene que financiar el mantenimiento a través de la inflación, los choques de energía, los movimientos del tipo de cambio y las posibles restricciones a las importaciones.

El mercado de fibra de Venezuela crea la oportunidad

El telón de fondo del mercado es favorable en un sentido estrecho pero importante: Venezuela necesita más banda ancha fija y mejor transporte de fibra. La presentación de internet del cuarto trimestre de 2024 de Conatel reportó aproximadamente 4,32 millones de suscriptores de internet tradicional y dijo que la fibra representaba aproximadamente el 44,6 por ciento de esa base. La presentación del primer trimestre de 2025 reportó aproximadamente 4,36 millones de suscriptores de internet tradicional y dijo que la fibra representaba el 48,68 por ciento. Eso apunta a un mercado donde la fibra está pasando de ser una historia de actualización a la tecnología de acceso central.

El plan nacional para 2023-2025 estableció metas para fibra de transporte, suscriptores FTTH y GPON, despliegue de fibra de última milla, interconexión entre operadores y aumento de la capacidad internacional de internet. También discutió un punto de intercambio de internet en Venezuela, IPv6, centros de datos y rutas internacionales. El plan estatal importa incluso si las cifras son aspiracionales porque muestra el reconocimiento político de que la conectividad es una prioridad de infraestructura. Un operador privado que ya tiene rutas de fibra, interconexión y servicio de transporte puede aprovechar esa ola política.

Pero un mercado puede ser atractivo y difícil al mismo tiempo. La penetración de fibra puede aumentar porque la base heredada era débil. Las nuevas suscripciones pueden crecer porque los hogares se están poniendo al día desde una mala calidad de servicio. Los operadores pueden desplegar rápidamente porque la demanda latente es alta. Esos mismos hechos pueden producir sobreconstrucción en algunos corredores urbanos, competencia de precios, calidad de instalación inconsistente y una avalancha de pequeños ISP que dependen de la capacidad mayorista pero que pueden tener finanzas frágiles. Los clientes de un operador mayorista están a su vez expuestos al riesgo de rotación y pago.

El mercado venezolano también incluye sustitutos. Cantv sigue siendo el operador incumbente con una gran participación. Inter, NetUno, Fibex, Thundernet, 360NET y muchos proveedores regionales compiten en acceso fijo y, en algunos casos, en transporte o backhaul. Los operadores móviles como Movistar, Digitel y Movilnet pueden servir la demanda de datos a través de redes móviles y alternativas inalámbricas fijas. La conectividad satelital y de emergencia respaldada por satélite, incluida la actividad relacionada con Starlink en 2026 en áreas afectadas, recuerda al mercado que la fibra no es la única herramienta de continuidad, especialmente en zonas remotas o dañadas.

Eso no hace débil a VNET. Aclara lo que la empresa debe demostrar. Un proveedor de fibra mayorista gana cuando es más barato y rápido para otros proveedores comprarle que construir a su alrededor, cuando la diversidad de rutas es mejor que las alternativas y cuando la experiencia operativa es más fiable que el costo de cambio. En un mercado de fibra de rápido crecimiento, el ganador no es necesariamente el operador con la afirmación de cobertura más ruidosa. Es el operador cuyas rutas se integran en las obligaciones de servicio de otros proveedores.

La concentración de clientes es el riesgo silencioso

El éxito mayorista puede crear un problema de concentración. Un pequeño número de grandes clientes ISP, operadores de telecomunicaciones o empresas pueden generar grandes volúmenes de tráfico e ingresos. Eso mejora la utilización y hace que la red sea más valiosa. También otorga a esos clientes poder de negociación. Si una gran red descendente mueve capacidad, construye su propia ruta, cambia a Cantv u otro operador, o sufre sus propias pérdidas de clientes, VNET puede perder ingresos rápidamente.

La evidencia pública apunta a muchos descendentes en las bases de datos de enrutamiento, pero no divulga la concentración de tráfico ni el valor del contrato. Algunos descendentes pueden ser clientes significativos. Otros pueden ser pequeños, técnicos, sin acuerdo económico o de bajos ingresos. Los nombres en una tabla BGP no deben leerse como equivalentes a cuentas comerciales nominadas. Esta es una trampa analítica común en la investigación de operadores. Las relaciones de enrutamiento muestran posibles caminos de dependencia; no proporcionan tablas de ingresos.

El lado minorista tiene su propio riesgo de concentración por geografía. El reportaje del sector dice que el eje andino, donde comenzó el negocio, sigue siendo un área de fuerte concentración, mientras que la empresa se ha expandido a Caracas y otras regiones. Una red puede ser nacional en ambición y aún depender en gran medida de unas pocas áreas para el flujo de efectivo. Si las áreas de mayor margen están sobreconstruidas, si el poder adquisitivo local se debilita, o si una interrupción regional daña la reputación, los resultados financieros pueden moverse más rápido de lo que implican las cifras de cobertura agregada.

El servicio empresarial puede diversificar la base, pero es exigente. Los clientes que más valoran IP fija, rutas privadas, baja latencia y capacidad dedicada a menudo tienen poca tolerancia a fallos repetidos. Pueden mantener enlaces de respaldo con un segundo operador o servicio satelital. Eso los hace valiosos pero no cautivos. La propuesta de cliente de VNET debe medirse, por tanto, a través de la retención y la participación en la cartera, no solo por logotipos o conteos de instalaciones.

La divulgación futura más tranquilizadora sería una tabla de concentración de clientes, no otro número de kilómetros. Los inversores y compradores mayoristas querrían saber cuántos ingresos provienen de los cinco y diez principales clientes, cuánto duran los contratos, si los contratos de capacidad tienen cláusulas de pago por uso, cómo se ajustan los precios con los tipos de cambio y si la empresa tiene penalizaciones por tiempo de inactividad. Sin eso, la cuenta mayorista sigue siendo prometedora pero opaca.

Los tránsitos ascendentes y las salidas internacionales son tanto fortaleza como dependencia

Los materiales públicos de VNET enfatizan múltiples salidas internacionales y acceso a múltiples proveedores de internet. PeeringDB registra instalaciones en Venezuela, Bogotá y Miami. IPinfo y BGP.tools muestran tránsitos ascendentes y pares a través de redes regionales y globales. Eso importa porque la calidad de conectividad de Venezuela depende de rutas internacionales tanto como de la última milla doméstica. Una línea de acceso de fibra local no es suficiente si la capacidad ascendente está congestionada, es inestable o está políticamente restringida.

Múltiples tránsitos ascendentes son económicamente valiosos. Pueden mejorar la resiliencia, el poder de negociación y la optimización del enrutamiento. Permiten a un proveedor gestionar fallos y costos de tráfico. Pueden soportar clientes mayoristas que necesitan un mejor alcance internacional del que puede ofrecer una sola ruta doméstica. También ayudan a que el operador sea creíble para las redes de contenido y cachés. La página de operadores de VNET menciona explícitamente una capacidad de CDN local, mientras que los registros de enrutamiento muestran interacción con contenido y redes globales.

Pero la diversidad de tránsitos ascendentes no es lo mismo que inmunidad. El tránsito internacional debe pagarse. Las instalaciones transfronterizas dependen de contrapartes extranjeras. La interconexión en Miami y Bogotá puede mejorar el rendimiento, pero también añade dependencia de instalaciones, cables, rutas terrestres, divisas y relaciones comerciales fuera del control directo de VNET. Si los costos de tránsito ascendente de un proveedor aumentan más rápido que las tarifas minoristas, el margen se comprime. Si las rutas internacionales se interrumpen, a los clientes no les importa si la causa está fuera de la red de última milla. Llaman al proveedor cuya factura pagan.

Para los compradores mayoristas, la pregunta correcta no es "¿cuántos tránsitos ascendentes están listados?" Es "¿qué sucede con mi tráfico cuando uno falla?" Eso requiere detalles de ingeniería de rutas, pruebas de conmutación por error y rendimiento histórico de interrupciones. Los registros públicos no proporcionan eso. Sí muestran que VNET es lo suficientemente activa como para tener opciones. La prima de confianza depende de cómo se gestionen esas opciones en tiempo real.

La competencia disciplinará el modelo

VNET no opera en el vacío. Cantv es el operador incumbente y sigue siendo grande en internet tradicional. Su escala, rol estatal e infraestructura existente lo convierten en un sustituto incluso cuando la calidad del servicio varía según el área. Inter y NetUno aparecen en referencias de enrutamiento y de mercado como grandes redes privadas. Fibex, Thundernet, 360NET y muchos ISP regionales compiten en acceso. Los operadores móviles pueden sustituir la conectividad fija en algunos casos de uso, especialmente donde la capacidad 4G está disponible. Las alternativas satelitales no son reemplazos masivos para la fibra urbana, pero importan en sitios remotos, restauración de emergencia y respaldo de alto valor.

La competencia puede perjudicar a VNET a través de la presión de precios. Si múltiples proveedores ingresan a los mismos corredores urbanos con FTTH de alta velocidad, las velocidades anunciadas aumentan y los precios mensuales pueden caer. La página residencial de VNET ya ofrece altas velocidades anunciadas a precios que deben seguir siendo asequibles en términos locales. En el mercado mayorista, otros operadores pueden subcotizar los precios de transporte para llenar capacidad. Los grandes clientes pueden conectarse a múltiples proveedores y negociar.

La competencia también puede ayudar a VNET. Un mercado minorista de ISP abarrotado crea demanda de transporte mayorista. Los pequeños ISP locales necesitan capacidad, tránsito IP, backhaul y, a veces, paquetes de televisión o contenido. Si VNET puede convertirse en el proveedor confiable detrás de muchos de ellos, la fragmentación del mercado minorista se convierte en una oportunidad mayorista. En ese escenario, VNET no necesita ganar cada hogar directamente. Necesita estar presente en la cadena de suministro de los ISP que lo hacen.

Los sustitutos a vigilar son diferentes por segmento. Para la banda ancha residencial, el principal sustituto es otro proveedor de fibra con instalación más rápida, precio más bajo o mejor reputación local. Para la empresa, el sustituto es una configuración de doble proveedor o un operador con mayor credibilidad de SLA. Para un ISP local, el sustituto es construir una ruta, comprar a Cantv u otro operador, arrendar a un propietario de fibra regional, usar microondas en terrenos difíciles, o mezclar satélite para respaldo. Para el backhaul móvil, el sustituto puede ser otra red de fibra o restauración asistida por satélite en contextos de emergencia.

El mejor resultado para VNET no es el monopolio. Es la redundancia preferida. Si los compradores utilizan VNET como la ruta en la que confían lo suficiente como para transportar tráfico, respaldar a otro proveedor o extenderse a nuevas ciudades, la empresa puede prosperar incluso en un mercado competitivo. Si los compradores ven a VNET como otro ISP minorista más con una gran afirmación de marketing, la prima desaparece.

Las señales no oficiales deben tratarse con cuidado

Existen señales públicas en redes sociales en torno a VNET: publicaciones sobre nuevas oficinas, planes promocionales, quejas de clientes, afirmaciones de marketing sobre cobertura y menciones de cuentas de mercado o financieras. Estas señales son útiles para la textura. Pueden mostrar vida comercial activa, conciencia pública y áreas de fricción con los clientes. No deben tratarse como datos operativos verificados.

Por ejemplo, una queja de un cliente sobre velocidad o interrupciones puede ser real, pero no puede establecer la calidad del servicio nacional. Una publicación promocional sobre cobertura puede reflejar una campaña en lugar de disponibilidad de red medida. Una publicación en redes sociales del mercado financiero puede resumir un prospecto pero no reproducir los estados financieros. Una afirmación de la compañía de ser la red de fibra privada más grande de Venezuela es importante como posicionamiento, pero necesita corroboración independiente antes de convertirse en una clasificación firme.

El enfoque disciplinado es separar tres categorías. Los hechos verificados incluyen autorizaciones regulatorias, registros públicos de enrutamiento, páginas oficiales de la compañía y avisos de emisión de la BVC. Las afirmaciones respaldadas pero menos formales incluyen las cifras del reportaje del sector sobre clientes, kilómetros de fibra, ingresos y usuarios, porque son específicas pero no se reproducen como estados auditados en el registro público revisado aquí. Las señales no oficiales incluyen marketing en redes sociales, quejas anecdóticas y afirmaciones promocionales. Pueden guiar preguntas; no deben sostener la tesis.

Esto importa porque la historia de VNET es lo suficientemente atractiva como para invitar a la exageración. Una rápida expansión privada de fibra en Venezuela, una posición de operador de operadores, 200.000 clientes y millones de usuarios descendentes son ingredientes narrativos fuertes. El riesgo analítico es confundir cohesión narrativa con calidad de evidencia. La compañía puede ser de hecho una de las redes privadas más importantes del país. Pero el caso público debe permanecer anclado en lo que se puede verificar.

Qué cambiaría el juicio

Varias divulgaciones o desarrollos mejorarían materialmente la confianza en la cuenta de fibra mayorista de VNET.

El primero es la segmentación financiera auditada. Los ingresos por servicios residenciales, empresariales, mayoristas, televisión y otros mostrarían si VNET se está convirtiendo genuinamente en un operador de operadores o si el mayorista sigue siendo un complemento más pequeño del acceso minorista. El margen bruto por segmento mostraría si los servicios más estratégicos también son económicamente atractivos. El EBITDA, el flujo de caja, el capex, el vencimiento de la deuda y la exposición a divisas mostrarían si la expansión se autofinancia o depende del refinanciamiento a corto plazo.

El segundo es el rendimiento operativo. El tiempo medio de reparación, la disponibilidad del servicio por región, el rendimiento del mantenimiento planificado, la rotación de clientes, la acumulación de instalaciones, las tasas de quejas y el tiempo de actividad del respaldo de energía importarían más que las afirmaciones adicionales de kilómetros de fibra. Los compradores mayoristas valoran la prueba de restauración. Si VNET puede demostrar que su red se mantuvo utilizable durante choques de energía o de ruta, la prima de confianza aumenta.

El tercero es la evidencia de clientes. Los clientes mayoristas nominados, la duración de los contratos, los compromisos de capacidad y las tasas de renovación respaldarían directamente la tesis de operador de operadores. Los descendentes de enrutamiento son útiles, pero los contratos comerciales son más fuertes. Un puñado de estudios de caso creíbles que involucren a ISP locales, empresas o instituciones ayudarían a mostrar que los compradores confían en VNET para operaciones críticas en lugar de capacidad ocasional.

El cuarto es la redundancia de rutas. Un mapa no es suficiente; los compradores necesitan saber qué ciudades tienen protección en anillo, qué salidas internacionales están activas, cómo se diseña la conmutación por error, dónde se ubican las cachés y qué rutas permanecen expuestas a puntos únicos de fallo. En un país con riesgo de energía e infraestructura, la redundancia no es un detalle de ingeniería. Es el producto económico.

El quinto es el seguimiento regulatorio y del mercado de capitales. El reembolso exitoso del papel comercial, la estabilidad continua de las calificaciones, las emisiones futuras transparentes y el cumplimiento de las autorizaciones de Conatel respaldarían la cuenta. Por el contrario, el refinanciamiento fallido, las restricciones tarifarias repentinas, las disputas de autorización o las sanciones públicas de calidad la debilitarían.

El último es el comportamiento del mercado. Si otros ISP continúan apareciendo como descendentes, si VNET expande su huella de interconexión, y si los clientes minoristas y empresariales siguen tomando el servicio a pesar de las alternativas, la historia de confianza se fortalece. Si las relaciones de enrutamiento se adelgazan, las quejas aumentan, o los competidores absorben corredores clave, la gran narrativa de fibra se vuelve menos valiosa.

La conclusión: VNET está vendiendo fiabilidad bajo estrés

El registro público de VNET respalda un caso serio de investigación de empresa. CORPORACION VNET, C.A. está vinculada a una red venezolana activa bajo AS263703, tiene autorizaciones públicas de internet y transporte de Conatel, anuncia cobertura de fibra nacional y capacidad para operadores, aparece en PeeringDB con instalaciones internacionales y domésticas, tiene relaciones de enrutamiento ascendentes y descendentes visibles, vende servicio de fibra residencial y empresarial, y ha ingresado al mercado de papel comercial de Caracas. El relato más sólido de terceros específico de la empresa describe una rápida expansión de un ISP con origen en Mérida a un operador fijo principal y operador de operadores, con 10.000 km de fibra, aproximadamente 200.000 clientes directos y exposición indirecta de servicio a aproximadamente 1,5 millones de usuarios.

La conclusión correcta no es que la empresa esté probada. Es que la empresa se ha vuelto lo suficientemente importante como para ser probada cuidadosamente. Su oportunidad es clara: Venezuela necesita fibra, los ISP locales necesitan transporte, las empresas necesitan continuidad y la base de acceso fijo heredada deja espacio para operadores privados que puedan ejecutar. Su riesgo es igualmente claro: la fibra nacional es costosa de mantener, la resiliencia energética es costosa, las divisas pueden romper los márgenes, la deuda a corto plazo añade presión de refinanciamiento y la evidencia de enrutamiento no puede probar el servicio al cliente.

La cuenta estratégica de VNET se decidirá en la brecha entre cobertura y confianza. La cobertura se puede construir y anunciar. La confianza debe ganarse durante los fallos. Un ISP venezolano que compra capacidad mayorista a VNET se pregunta efectivamente si la red de VNET puede ayudar a mantener a sus propios clientes en línea cuando el país se vuelve difícil. Un comprador empresarial se pregunta si un producto de fibra dedicada seguirá siendo fiable cuando los sistemas de pago, las herramientas en la nube y las comunicaciones más importan. Un prestamista del mercado de capitales se pregunta si el rápido crecimiento puede convertirse en flujo de efectivo estable.

Si VNET puede responder esas preguntas con evidencia operativa, puede convertirse en una capa de infraestructura privada duradera en el mercado de conectividad de Venezuela. Si no puede, su huella de fibra todavía tendrá valor, pero la prima de operador de operadores será más difícil de defender. La compañía tiene los ingredientes de una cuenta mayorista nacional. La próxima prueba es si los compradores experimentan esos ingredientes como continuidad reparable, no meramente como kilómetros, prefijos y planes.