Resumen

- Jones Lang LaSalle Ltd se comprende mejor como la empresa operativa en el Reino Unido de un grupo global de servicios inmobiliarios comerciales, no como un operador de telecomunicaciones o propietario de infraestructura en la nube. Su inscripción en RIPE NCC registra el contexto de gobernanza de recursos de numeración y la geografía de su área de servicio; no demuestra que la empresa del Reino Unido venda servicios de ISP, tránsito, registro o gestión de redes.

- El titular del riesgo de infraestructura está dividido. En una interrupción, los clientes y los propietarios de edificios sufren la interrupción inmediata del servicio, mientras que JLL absorbe la fricción contractual, los costes laborales, los trabajos de corrección y el daño a la confianza. En un ciclo de obsolescencia, los proveedores de nube a hiperescala, software y centros de datos están mejor posicionados que JLL para apropiarse del valor de los activos materiales.

- Las cuentas del Reino Unido muestran un negocio de servicios con gran peso de personal: £471,8 millones de facturación en 2024, £42,9 millones de beneficio operativo, 3.145 empleados medios y £391,1 millones de costes de personal. Esa estructura de costes hace que la infrautilización y la presión sobre los honorarios sean más importantes que una planta de telecomunicaciones varada.

- El juicio mejoraría si JLL demostrara que sus datos de edificios, herramientas de edificios inteligentes, recursos gestionados por RIPE y trabajo de asesoría en centros de datos generan costes de cambio medibles para los clientes que los competidores no pueden replicar. Empeoraría si la concentración en la nube, la presión de compras de los clientes o la debilidad del mercado inmobiliario desplazaran más valor hacia los grandes proveedores y alejándolo de los honorarios por servicios.

El propietario del riesgo no es la huella visible

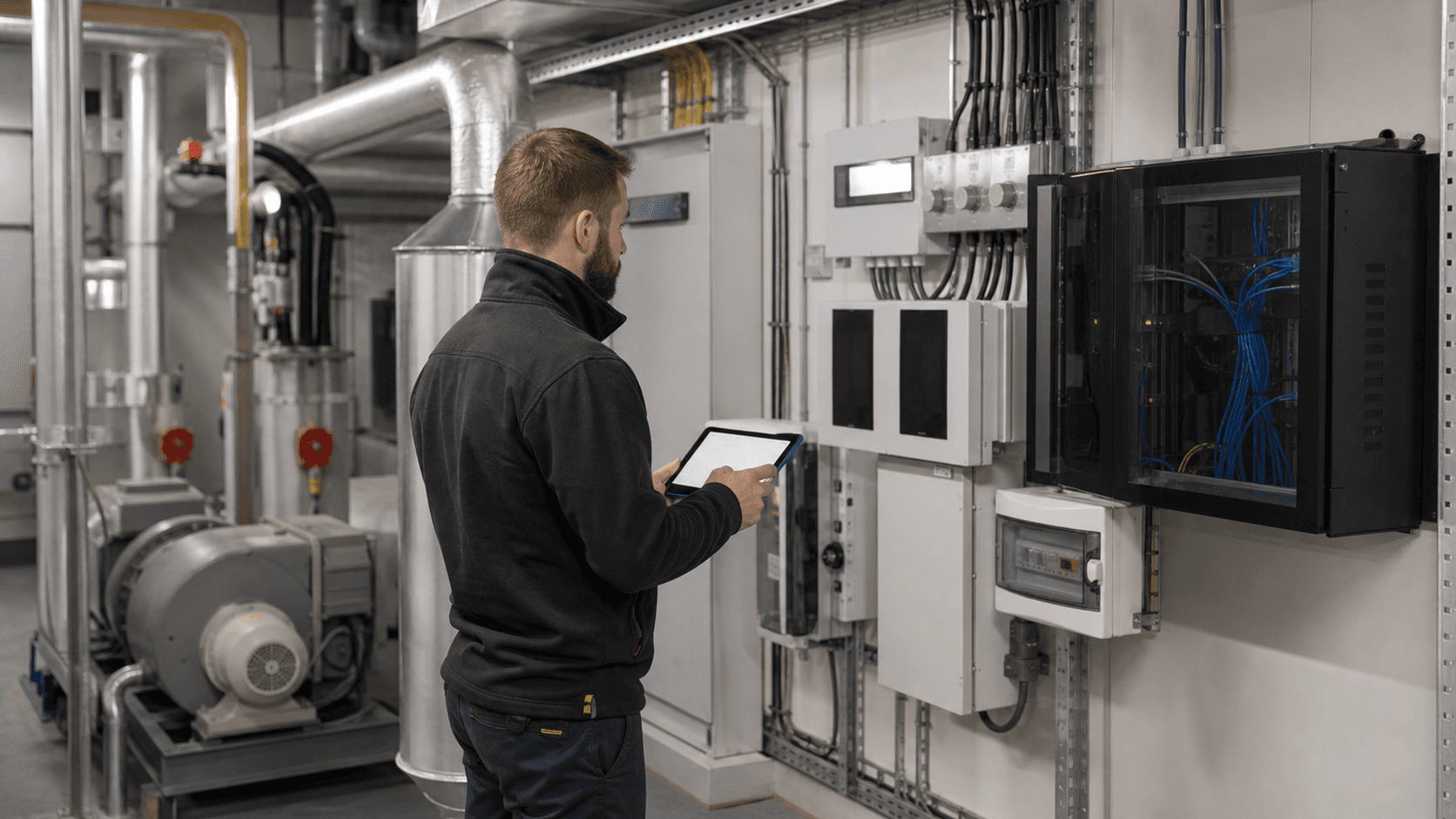

El riesgo de infraestructura en Jones Lang LaSalle Ltd comienza con un problema de asignación. Una empresa de servicios inmobiliarios puede parecer cercana a la infraestructura crítica porque gestiona oficinas, asesora sobre ubicaciones de centros de datos, ejecuta programas de instalaciones, utiliza herramientas de edificios inteligentes y participa en la gobernanza de recursos de numeración de Internet. Ninguno de esos hechos por sí solo significa que posea un activo de infraestructura defendible.

La pregunta económica es más concreta: cuando esa infraestructura está infrautilizada, interrumpida o se vuelve obsoleta, ¿la cuenta de resultados o el balance de quién absorbe la pérdida?

Para JLL, la respuesta varía según el nivel. Los propietarios de los edificios suelen ser dueños de las instalaciones físicas y de muchos de los activos de larga duración. Los ocupantes corporativos asumen la interrupción del negocio si los lugares de trabajo, almacenes, laboratorios o salas de negociación no pueden funcionar. JLL asume la promesa de servicio, la planificación del personal, el proceso de escalado, la relación con el cliente y el riesgo de que un historial de entregas fallidas comprima los honorarios futuros.

Los proveedores poseen gran parte de la capacidad de nube, software, red y centros de datos que hacen que el lugar de trabajo moderno sea medible y gestionable a distancia. La matriz de JLL asume el gasto en tecnología a nivel de grupo, las decisiones de adquisición, el perfil crediticio y la marca.

Esa división importa porque el control visible no equivale a la economía residual. Un gestor de instalaciones puede enviar ingenieros, supervisar los sistemas del edificio y coordinar a los proveedores sin ser propietario del inmueble ni de la plataforma digital que subyace al flujo de trabajo. Un asesor inmobiliario puede vender experiencia en centros de datos sin poseer los contratos de energía, los transformadores, las rutas de fibra o la capacidad de los servidores que determinan si una instalación se convierte en un recurso estratégicamente escaso.

Un miembro de RIPE NCC puede figurar en los registros de recursos de numeración sin ser un proveedor de conectividad pública. Lo relevante para el inversor no es que JLL carezca de exposición a la infraestructura. Es que gran parte del valor duradero reside en los clientes propietarios del inmueble, en los proveedores de tecnología que operan plataformas o en los propietarios especializados de centros de datos que comprometen capital a gran escala.

Por lo tanto, este artículo considera la infraestructura como una superficie de control más que como una única clase de activo. La superficie de control incluye las instalaciones del edificio, las órdenes de trabajo de las instalaciones, los datos del lugar de trabajo, los análisis alojados en la nube, los recursos de red locales, los contratos con proveedores, la contratación de energía, la asesoría sobre centros de datos y las obligaciones de continuidad con el cliente. Se trata de un perímetro operativo amplio, pero no constituye automáticamente un foso económico.

Un foso requiere poder de fijación de precios, dependencia del cliente, datos propios, derechos técnicos escasos o activos de capital cuyos rendimientos sobrevivan a la competencia. Las pruebas disponibles apuntan en cambio a una empresa de servicios cualificada, grande e intensiva en mano de obra que intenta convertir los datos y el alcance operativo en una mejor combinación de márgenes.

Identidad, límites y la empresa operativa del Reino Unido

Jones Lang LaSalle Ltd es una sociedad limitada privada del Reino Unido, inscrita en Companies House con el número 01188567. Su domicilio social es 30 Warwick Street, Londres, W1B 5NH, y la empresa está activa. Companies House clasifica su actividad como agencia inmobiliaria y gestión de bienes inmuebles a cambio de honorarios o mediante contrato. El mismo número de registro aparece en la información corporativa de JLL para el Reino Unido, que indica que JLL es el nombre comercial de Jones Lang LaSalle Limited.

Por tanto, el perímetro legal es la empresa operativa del Reino Unido, aunque la marca pública, la estrategia tecnológica y la asignación de capital se sitúen dentro del grupo más amplio Jones Lang LaSalle.

Esta distinción es esencial. La empresa del Reino Unido no es la misma unidad económica que la matriz cotizada en la Bolsa de Nueva York, Jones Lang LaSalle Incorporated, pero se encuentra dentro de la arquitectura operativa y financiera de ese grupo. Los materiales globales de JLL describen a la matriz como una empresa de servicios inmobiliarios comerciales y gestión de inversiones que opera en más de 80 países con más de 113.000 empleados a finales de 2025.

La matriz reportó unos ingresos anuales de aproximadamente 26.100 millones de dólares en 2025, y su información segmentada global sitúa el mayor peso de ingresos en los servicios de gestión inmobiliaria.

Las cuentas anuales del Reino Unido acotan la visión. Para el ejercicio cerrado a 31 de diciembre de 2024, Jones Lang LaSalle Ltd declaró una facturación de 471,796 millones de libras, frente a 426,758 millones en 2023. El beneficio operativo aumentó a 42,880 millones de libras desde 2,509 millones, y el beneficio del ejercicio alcanzó los 46,757 millones. La empresa registró 3.145 empleados medios, frente a 3.301 el año anterior, con unos costes salariales agregados de 391,064 millones de libras.

En el balance, tenía activos corrientes por 537,983 millones, pasivos corrientes por 257,993 millones, activos netos por 438,297 millones y efectivo en caja y bancos de solo 1,356 millones.

Estas cifras describen un negocio de servicios y de capital circulante, no un balance de infraestructura pesada. Los costes de personal son elevados en relación con la facturación. Las cuentas por cobrar dominan los activos corrientes. El efectivo es modesto en relación con el tamaño de la cuenta de resultados. El informe estratégico señala que la empresa depende para su capital circulante de los fondos proporcionados previamente por Jones Lang LaSalle Incorporated, la matriz última, y que los administradores discutieron el respaldo con la matriz.

Esto no implica dificultades; los administradores adoptaron el principio de empresa en funcionamiento. Significa que el riesgo a la baja no puede analizarse únicamente a nivel de la empresa del Reino Unido. Si las operaciones británicas necesitan flexibilidad financiera, el respaldo del grupo forma parte de la narrativa de resiliencia.

El perímetro operativo también está orientado a los servicios. El informe estratégico del Reino Unido afirma que la empresa continúa desarrollando su negocio en el país y prestando servicios a otras empresas del grupo. Atribuye el aumento de la facturación en 2024 a los volúmenes de transacciones en los mercados de capitales y en el arrendamiento, a medida que la volatilidad de los tipos de interés se asentaba y la confianza de los inversores mejoraba.

La discusión de riesgos presentada destaca la menor actividad de adquisición y venta, la debilidad de los valores inmobiliarios, la presión competitiva, la liquidez, el riesgo de cambio, el crédito y los riesgos climáticos. Estos son riesgos propios de los servicios inmobiliarios. No corresponden al perfil de riesgo de un operador que construye una red de fibra, de un propietario de centros de datos que financia capacidad en megavatios o de un operador de nube que amortiza activos informáticos.

Lo que realmente demuestran las pruebas de infraestructura

La evidencia de RIPE NCC es importante porque cambia el nivel de confianza en torno al perímetro operativo digital de JLL, pero debe leerse con cuidado. RIPE incluye a Jones Lang LaSalle Ltd como miembro en la lista del Reino Unido, con la misma dirección de Warwick Street, y muestra áreas de servicio que incluyen Alemania, Francia, Gran Bretaña e Italia.

RIPE se describe a sí mismo como el Registro Regional de Internet para Europa, Oriente Medio y Asia Central, que registra direcciones IP y ASN y presta servicio a miembros que incluyen proveedores de servicios de Internet, organizaciones de telecomunicaciones y otras empresas que gestionan su propia infraestructura de red.

Esto es evidencia del contexto de gobernanza de recursos de numeración. No es evidencia de que Jones Lang LaSalle Ltd sea un proveedor minorista de banda ancha, una red de tránsito IP, una plataforma en la nube, un registro o un negocio de gestión de redes. Una gran empresa con oficinas distribuidas, clientes, sistemas y plataformas de datos puede tener razones legítimas para gestionar recursos de numeración o mantener la membresía sin convertir esa capacidad administrativa en un producto de telecomunicaciones público.

Por lo tanto, el artículo trata el registro de RIPE como un indicador de la seriedad de la infraestructura empresarial, no como prueba de un modelo económico similar al de un operador de telecomunicaciones.

La verdadera evidencia de infraestructura se estructura en torno al patrimonio inmobiliario. JLL comercializa servicios de centros de datos que abarcan la selección de emplazamientos, la adquisición de terrenos, el alojamiento, la desinversión, la gestión de instalaciones y la contratación de energía. Su página global de centros de datos afirma tener experiencia en todo el ciclo de vida de los centros de datos, más de 340 centros de datos gestionados activamente a nivel global, más de 3,0 GW de transacciones de alojamiento completadas y 315.000 millones de dólares en transacciones globales de mercados de capitales.

Estas cifras respaldan la conclusión de que JLL trabaja en torno a la demanda de infraestructura digital, especialmente allí donde confluyen el sector inmobiliario, la energía y los servicios operativos.

La misma evidencia también limita la conclusión. Asesorar sobre transacciones de centros de datos, gestionar instalaciones y apoyar la contratación de energía no es lo mismo que poseer los centros de datos, los derechos de interconexión eléctrica o las plataformas en la nube. De hecho, el informe de perspectivas globales de centros de datos de JLL para 2026 subraya que la demanda de capital intensivo del sector está siendo impulsada por la IA y la expansión de la nube a hiperescala, con casi 100 GW de nueva capacidad de centros de datos previstos entre 2026 y 2030 y hasta 3 billones de dólares de inversión necesarios para 2030.

Estos son requisitos de capital que superan con creces los de una filial de servicios inmobiliarios del Reino Unido. JLL puede ganar honorarios y desarrollar experiencia en torno a ese ciclo de inversión, pero no es el propietario principal de la mayor parte de esa capacidad en términos de balance.

La evidencia tecnológica apunta en la misma dirección. JLL comercializa Azara como una plataforma de datos e información inmobiliaria con 1.750 millones de pies cuadrados catalogados y 150.000 propiedades registradas en más de 4.000 ciudades. Comercializa una Plataforma de Edificios Inteligentes para la integración de IoT, análisis, gestión automatizada de edificios, mantenimiento predictivo y optimización energética. Comercializa JLL Falcon como una plataforma de IA diseñada para el sector inmobiliario comercial.

Estas herramientas pueden mejorar la calidad del servicio y aumentar la fricción de cambio si los clientes dependen de JLL para obtener datos de construcción fiables, flujos de trabajo de proveedores y conocimiento operativo. Pero la computación, el almacenamiento, el modelo de seguridad y el ecosistema de software empresarial subyacentes siguen expuestos a la economía de los proveedores de nube y de los proveedores de software especializados.

Esa es la distinción clave en materia de infraestructura. JLL puede controlar el flujo de trabajo y el conocimiento en la capa de servicio; rara vez controla toda la pila de capital subyacente. La membresía en RIPE de la empresa del Reino Unido, sus servicios inmobiliarios, sus herramientas de datos y su trabajo de asesoría en centros de datos muestran proximidad a la infraestructura digital, pero no demuestran por sí solos un activo de telecomunicaciones económicamente defendible.

La cuestión de la defendibilidad depende de si la capa de servicio genera ingresos recurrentes con alta retención y un poder de fijación de precios medible a pesar de la presión de compras de los clientes y la concentración de proveedores.

El modelo de negocio convierte los edificios en obligaciones de servicio

El modelo de negocio de JLL consiste en transformar la complejidad inmobiliaria en asesoría, transacciones, gestión y servicios operativos. El informe 10-K de 2025 del grupo matriz informa de cinco segmentos para ese año: Servicios de Gestión Inmobiliaria, Asesoría en Arrendamiento, Servicios de Mercados de Capitales, Gestión de Inversiones y Soluciones de Software y Tecnología.

Los Servicios de Gestión Inmobiliaria contribuyeron con aproximadamente 20.000 millones de dólares de ingresos en 2025, muy por encima de la Asesoría en Arrendamiento con unos 3.000 millones, los Servicios de Mercados de Capitales con unos 2.400 millones, la Gestión de Inversiones con unos 450 millones y las Soluciones de Software y Tecnología con unos 232 millones. Los ingresos totales fueron de aproximadamente 26.100 millones de dólares.

Esa combinación importa para el riesgo de infraestructura. Una empresa que obtiene la mayor parte de sus ingresos de los servicios de gestión inmobiliaria está expuesta a las operaciones inmobiliarias en curso, a la demanda de espacios de trabajo corporativos, a la ejecución de proyectos, a la coordinación de proveedores y a los resultados de las instalaciones. Está menos expuesta a los ciclos puros de transacciones que una empresa de corretaje, pero sigue dependiendo de la salud de las decisiones inmobiliarias de los clientes.

Un edificio parcialmente vacío, con limitaciones de capital o que avanza hacia operaciones remotas puede reducir la cantidad de trabajo de servicio disponible. Un cliente que consolida su lista de proveedores puede presionar los honorarios a la baja. Una plataforma tecnológica que automatiza una mayor parte del flujo de trabajo puede desplazar el valor lejos de la mano de obra, a menos que el proveedor de servicios sea propietario o controle la herramienta.

Las cuentas anuales del Reino Unido refuerzan esta idea. Jones Lang LaSalle Ltd declaró toda la facturación de 2024 como servicios profesionales y toda la facturación por destino como Reino Unido. Las cuentas no presentan una línea de ingresos de telecomunicaciones, de ingresos de nube ni de alquiler de infraestructura. El beneficio operativo se genera después de gastos de administración, depreciación, amortización, gastos de arrendamiento inmobiliario, costes de pensiones, pérdidas por tipo de cambio y movimientos de insolvencias.

La partida de costes de personal es la señal más clara: 391,064 millones de libras de costes salariales agregados frente a 471,796 millones de facturación. Una empresa de servicios de alta calidad puede seguir creando valor con esa estructura de costes, pero su protección a la baja depende de la remuneración variable, la duración de los contratos, la utilización y la capacidad de fijar el precio de la experiencia por encima del coste.

La matriz de JLL también revela diferencias en el reconocimiento de ingresos que importan para la propiedad del riesgo a la baja. En algunos contratos de proyectos, JLL puede controlar los servicios prestados por proveedores y subcontratistas externos antes de transferir los activos al cliente, por lo que los costes de terceros y los reembolsos se presentan en términos brutos. En la gestión de propiedades, generalmente organiza servicios de proveedores y subcontratistas externos para las propiedades de los clientes, y esos costes se presentan en términos netos.

En lenguaje corriente, esto significa que la empresa puede estar cerca de la ejecución operativa sin ser propietaria del insumo de servicio subyacente. En un caso de interrupción o infrautilización, la pregunta es si JLL actúa como principal, coordinador, asesor o proveedor de tecnología según el contrato correspondiente.

Por eso la cuestión del riesgo a la baja debe ser específica para cada contrato. Si JLL gestiona una instalación de un cliente y un fallo de un proveedor interrumpe un sistema del edificio, el cliente puede sufrir una pérdida operativa, el proveedor puede ser responsable según su acuerdo y JLL puede enfrentarse a créditos de servicio, riesgo de renovación o costes laborales adicionales. Si JLL asesora sobre un emplazamiento de centro de datos que pierde valor porque cambia la disponibilidad de energía, el propietario del capital absorbe la revalorización del activo, pero los honorarios y la reputación futuros de JLL pueden verse afectados.

Si la plataforma de datos de JLL se vuelve menos diferenciada porque los proveedores de nube a hiperescala añaden análisis más potentes, la matriz soporta el riesgo de inversión en el producto mientras los clientes se benefician de sustitutos más baratos.

La economía unitaria reside más en la mano de obra y los contratos que en el hardware

Las cuentas del Reino Unido muestran claramente la economía unitaria. La facturación de Jones Lang LaSalle Ltd en 2024 fue de casi 472 millones de libras, el beneficio operativo de casi 43 millones y la plantilla media de 3.145 empleados. Esto equivale a una facturación de aproximadamente 150.000 libras por empleado medio, antes de considerar los acuerdos con subcontratistas, los costes de soporte y las asignaciones del grupo. Los costes de personal de unos 391 millones dominan la base de costes.

El gasto en depreciación de unos 12,0 millones y el gasto en arrendamiento inmobiliario de unos 10,2 millones son relevantes, pero no constituyen el centro de gravedad.

Un modelo intensivo en mano de obra crea un tipo diferente de riesgo de infraestructura a la baja. La capacidad infrautilizada no aparece primero como fibra varada, servidores inactivos o salas de alojamiento vacías. Aparece como consultores, gestores, ingenieros, equipos de espacios de trabajo, analistas y personal de soporte infrautilizados; menores honorarios de éxito en los mercados de capitales y arrendamientos; presión sobre los gastos fijos de oficina y tecnología; y una recuperación más lenta de las cuentas por cobrar si los clientes retrasan los proyectos.

La base de costes puede flexibilizarse mediante bonificaciones, contratación, desgaste, uso de proveedores y reestructuraciones, pero no puede desaparecer instantáneamente sin dañar la prestación del servicio al cliente.

El propio informe estratégico de la empresa afirma que la mejora de 2024 se debió al aumento de los volúmenes de transacciones en los mercados de capitales y en el arrendamiento, a medida que el mercado se estabilizaba tras la anterior volatilidad de los tipos de interés. Esto es positivo, pero también muestra que parte de la recuperación de beneficios fue cíclica. Si el próximo ciclo trae una actividad de adquisición y venta más débil, un menor crecimiento de los alquileres o decisiones de arrendamiento retrasadas, el riesgo a la baja no requiere un fallo importante de la infraestructura.

Puede llegar a través de un menor trabajo de asesoría y transacciones, compras más ajustadas y un menor apetito por la transformación discrecional del lugar de trabajo.

Las cifras de segmentos del grupo matriz cuentan una segunda historia de economía unitaria. Soluciones de Software y Tecnología generó solo 232,3 millones de dólares de ingresos en 2025 y un EBITDA ajustado negativo de 14,2 millones. Estaba previsto que este segmento se fusionara con Servicios de Gestión Inmobiliaria para los informes de 2026. La reclasificación no elimina el trabajo tecnológico; sugiere que la tecnología se está integrando en el motor de servicios más grande en lugar de operar como un negocio de software de alto margen de forma independiente.

Esto apoya la tesis de que el potencial tecnológico de JLL es más creíble cuando protege o amplía los servicios, no cuando compite directamente con las plataformas en la nube.

El balance del Reino Unido también apunta hacia la sensibilidad al capital circulante. Los deudores ascendían a 536,627 millones de libras a finales de 2024, muy por encima del efectivo. Los pasivos corrientes eran de 257,993 millones. Los activos netos eran sólidos, pero el efectivo en caja y bancos era modesto, con 1,356 millones. Esto no indica por sí solo debilidad, ya que las grandes empresas de servicios suelen gestionar la tesorería de forma centralizada en todo el grupo. Lo que sí significa es que la empresa del Reino Unido no se presenta como un propietario independiente de infraestructura con abundante efectivo.

Su resiliencia proviene de los beneficios, el cobro de cuentas por cobrar, la financiación del grupo y la gestión de contratos, no de mantener una gran reserva de liquidez independiente.

La capacidad infrautilizada afecta primero a las personas, los arrendamientos y la tesorería

La infrautilización es la primera vía de riesgo a la baja. Para un propietario de centros de datos, la infrautilización significa capacidad vacía, mala utilización de la energía y retrasos en los compromisos de los inquilinos. Para Jones Lang LaSalle Ltd, es más probable que la infrautilización signifique que los proyectos de los clientes se ralentizan, las órdenes de trabajo de los edificios disminuyen, los equipos de asesoría esperan operaciones, los mandatos de transformación del lugar de trabajo se postergan o los patrimonios inmobiliarios de los clientes se reducen más rápido de lo que pueden ajustarse los alcances de los servicios.

La empresa no necesita ser propietaria del edificio para sentir esa presión. Solo necesita que su base de honorarios esté vinculada a los niveles de actividad, el valor de la propiedad, los ingresos por alquiler, la demanda de arrendamiento o la intensidad de la gestión.

El informe estratégico del Reino Unido menciona este riesgo directamente. Una disminución en la actividad de adquisición y venta puede reducir los honorarios y las comisiones por la organización de transacciones y financiación. Una disminución en los valores inmobiliarios, el rendimiento de la propiedad, la actividad de arrendamiento y los niveles de alquiler puede reducir los honorarios y las comisiones vinculados a la gestión de propiedades, las valoraciones, las adquisiciones, las ventas, el arrendamiento y la financiación. La competencia puede aumentar la comoditización y la presión a la baja sobre los honorarios.

No se trata de riesgos teóricos importados de un modelo industrial genérico. Son la propia descripción que la empresa presenta del conjunto de riesgos que afectan a la empresa del Reino Unido.

El ángulo de la infraestructura es que las herramientas digitales pueden tanto reducir como aumentar el riesgo de infrautilización. Mejores análisis, datos de edificios inteligentes y flujos de trabajo habilitados por IA pueden ayudar a un cliente a optimizar el espacio, la energía, el mantenimiento y el gasto de capital. Eso puede proteger la relevancia de JLL incluso si un cliente está reduciendo su patrimonio. Pero esas mismas herramientas también pueden hacer que la infrautilización sea más visible.

Un cliente con mejores datos de utilización puede cerrar plantas, renegociar el alcance del servicio o volver a licitar los trabajos de instalaciones. Cuando una capa tecnológica revela que un edificio está sobreatendido, el proveedor de servicios debe demostrar que su conocimiento genera ahorros por los que vale la pena pagar o aceptar una base de honorarios más pequeña.

La segunda cuestión de infrautilización es la mano de obra. Dado que los costes de personal son elevados, la empresa del Reino Unido necesita un volumen de servicio suficiente para mantener al personal cualificado productivamente desplegado. Los agentes sénior, los gestores de proyectos, los consultores de espacios de trabajo, los gestores de instalaciones y los especialistas en datos no son piezas intercambiables. Recortar demasiado puede perjudicar la calidad del servicio y los ingresos futuros; mantener demasiada capacidad puede comprimir los márgenes.

Por lo tanto, el mejor titular del riesgo a la baja es la empresa que puede convertir la mano de obra en servicios repetibles respaldados por datos y flexibilizar los recursos sin perder la confianza del cliente. JLL tiene ventajas de escala y marca en este ámbito, pero la escala no elimina el ciclo.

La tercera cuestión de infrautilización son las cuentas por cobrar y la conversión de efectivo. El informe 10-K de la matriz advierte de que el capital circulante y la liquidez pueden verse afectados negativamente por la exposición a las cuentas por cobrar y a los deudores incobrables. La empresa del Reino Unido también identifica el riesgo de crédito por deudas impagadas y afirma que evalúa la solvencia y los informes públicos sobre los clientes potenciales. En una recesión inmobiliaria, la cuestión práctica no es solo si JLL gana mandatos.

Es si los clientes pagan a tiempo, si los proyectos siguen financiados y si JLL puede evitar que el crecimiento del servicio se convierta en capital circulante atrapado.

El riesgo de interrupción viaja a través de las instalaciones del cliente, los proveedores y los datos

El riesgo de interrupción es la segunda vía de riesgo a la baja. Los materiales públicos de JLL en torno a los edificios inteligentes, la integración de IoT, la gestión de órdenes de trabajo, el mantenimiento predictivo y las plataformas de datos implican un modelo de servicio que depende cada vez más de flujos de datos fiables desde los edificios a las aplicaciones y de vuelta a las personas.

Un fallo puede producirse en varios niveles: las instalaciones del edificio, los controles locales, los sistemas de acceso, las herramientas de órdenes de trabajo de los proveedores, las conexiones de datos, los servicios en la nube, los sistemas de identidad o la intervención humana. El cliente final experimenta el fallo como un problema de espacio de trabajo, seguridad, confort, productividad o cumplimiento normativo.

JLL no necesita tener la culpa para tener exposición económica. Una interrupción tecnológica de un tercero puede requerir que los empleados de JLL respondan, se comuniquen, coordinen soluciones manuales y protejan la relación con el cliente. Un fallo de un proveedor puede no generar daños inmediatos si el contrato asigna la responsabilidad a otra parte, pero puede afectar a las decisiones de renovación. Un cliente que utiliza JLL para gestionar entornos críticos espera criterio operativo, no solo el enrutamiento de tickets. Esa expectativa es donde reside el riesgo a la baja del proveedor de servicios.

El informe 10-K de la matriz analiza los riesgos cibernéticos y operativos a nivel de grupo, y la propia política de divulgación de vulnerabilidades de JLL afirma que la empresa busca proteger los sistemas corporativos y salvaguardar los datos confiados por clientes y socios. La discusión pública de JLL sobre la ciberseguridad en la gestión integrada de instalaciones destaca que los sistemas del edificio pueden afectar al control de acceso, la climatización, la iluminación y los ascensores, y que los ataques pueden interrumpir las operaciones o comprometer datos sensibles.

Son declaraciones importantes porque conectan las operaciones inmobiliarias con la resiliencia digital. También muestran por qué el riesgo de infraestructura es más amplio que el arrendamiento de oficinas.

Las orientaciones regulatorias apuntan en la misma dirección. Los principios de seguridad en la nube del Centro Nacional de Ciberseguridad del Reino Unido indican a las organizaciones que consideren la seguridad de la cadena de suministro y el acceso de terceros a los datos o servicios. La guía de la Oficina del Comisionado de Información sobre los roles de responsable y encargado del tratamiento deja claro que las organizaciones que deciden por qué y cómo se procesan los datos personales tienen obligaciones más estrictas en virtud del RGPD del Reino Unido que los encargados, mientras que estos deben seguir las instrucciones del responsable.

Para un proveedor de servicios inmobiliarios que maneja datos de edificios, ocupantes o lugares de trabajo, el riesgo comercial es que los clientes esperen resiliencia y cumplimiento incluso cuando las dependencias técnicas están fuera del control directo de JLL.

El nuevo régimen de Terceros Críticos del sector financiero del Reino Unido no está dirigido a JLL como empresa inmobiliaria, pero es relevante como señal de mercado. En julio de 2026, el Tesoro de Su Majestad designó a los principales proveedores de nube y tecnología como Terceros Críticos para el sector financiero del Reino Unido, y el Banco de Inglaterra, la Autoridad de Regulación Prudencial y la Autoridad de Conducta Financiera iniciaron la supervisión en virtud de ese régimen.

El contexto político refleja un reconocimiento más amplio: muchas empresas operativas dependen de un pequeño conjunto de proveedores de tecnología cuyo fallo puede repercutir en los clientes. Es más probable que JLL sea una empresa dependiente y un socio de instalaciones en esa cadena que la propia utilidad de nube regulada.

El riesgo de obsolescencia proviene del software, los sensores y los grandes proveedores de nube

La obsolescencia es la tercera vía de riesgo a la baja. Una plataforma de servicios para edificios puede perder valor si los sensores se abaratan, mejoran los estándares abiertos, los proveedores de nube integran análisis similares, los clientes consolidan los proveedores de software o los competidores crean mejores datos de referencia. El problema estratégico de JLL es garantizar que su tecnología haga que la relación de servicio sea más valiosa en lugar de convertirse en un costoso conjunto de funciones que los clientes esperan como estándar.

Las afirmaciones tecnológicas de JLL son sustanciales. Azara se presenta como una plataforma de inteligencia empresarial inmobiliaria que integra datos dispares en un entorno basado en la nube, con capacidades de lenguaje natural e IA generativa. La Plataforma de Edificios Inteligentes se describe en torno a la integración de IoT, análisis en tiempo real, gestión automatizada de edificios, mantenimiento predictivo y optimización energética. JLL Falcon se posiciona como una plataforma de IA propietaria construida en torno a datos inmobiliarios comerciales y flujos de trabajo de expertos.

Estas herramientas abren un camino hacia mejores márgenes si reducen el esfuerzo manual, mejoran los resultados y hacen que los datos del cliente sean más útiles dentro del modelo de servicio de JLL.

Pero el riesgo de obsolescencia es visible en la estructura de proveedores. Es probable que la capa de computación, la capa de modelos, la capa de identidad y muchas herramientas de colaboración estén determinadas por empresas tecnológicas más grandes. Las revisiones del mercado de nube del Reino Unido realizadas por Ofcom y la CMA ya han descrito una alta concentración entre los principales proveedores de nube pública, barreras al cambio y preocupaciones en torno a las tarifas de salida, la interoperabilidad y las licencias de software.

Una empresa de servicios que utiliza herramientas de nube e IA puede beneficiarse de la innovación, pero rara vez controla la economía de la plataforma base. Si el coste de la computación, el almacenamiento, el movimiento de datos o el software empresarial aumenta, el proveedor de servicios debe absorberlo, repercutirlo o compensarlo.

Las finanzas de la matriz también advierten contra la sobrevaloración de la economía del software independiente. El segmento de Soluciones de Software y Tecnología era pequeño en relación con los ingresos totales de JLL y registró pérdidas en términos de EBITDA ajustado en 2025. Es posible que el gasto en tecnología sea racional porque mejora los servicios de gestión inmobiliaria y la retención de clientes. Todavía no es evidencia de que JLL posea un motor de beneficios similar al del software independiente del negocio de servicios.

La mejor hipótesis es que la tecnología reduce el coste de prestación de servicios y aumenta los costes de cambio. La hipótesis más débil es que JLL debe seguir invirtiendo simplemente para mantenerse competitivo mientras que los proveedores de nube y de software empresarial capturan gran parte del margen.

La obsolescencia de los centros de datos crea un problema relacionado. La investigación de JLL espera que se añadan casi 100 GW de nueva capacidad de centros de datos entre 2026 y 2030, impulsada por la demanda de IA y nube, con limitaciones de energía e inflación de costes de construcción que configuran el mercado. Si la demanda se materializa, la experiencia en asesoría, gestión de instalaciones y energía de JLL puede ser valiosa.

Si la demanda se desplaza geográficamente, si cambia la disponibilidad de energía o si los clientes de hiperescala construyen más agresivamente por sí mismos, las oportunidades de honorarios pueden alejarse de los asesores externos. JLL participa en el ciclo; no controla la decisión total sobre la capacidad.

El poder de los proveedores limita la defendibilidad de la infraestructura

El poder de los proveedores es la cuarta vía de riesgo a la baja. El modelo de servicio de JLL depende de los propietarios de inmuebles, los ocupantes corporativos, los subcontratistas, los proveedores de nube, los proveedores de software, los fabricantes de equipos, los promotores de centros de datos, los proveedores de telecomunicaciones y los proveedores de energía. Cuanto más especializado es el insumo, más difícil es para una empresa de servicios capturar todo el diferencial económico.

JLL puede orquestar muchos proveedores, pero la orquestación solo se convierte en un foso si los clientes valoran la coordinación lo suficiente como para pagar por encima de las tarifas de mercado.

Las cuentas del Reino Unido muestran que la empresa reconoce gastos de arrendamiento inmobiliario, depreciación, costes de pensiones, provisiones para insolvencias y pérdidas por tipo de cambio. La documentación de la matriz habla de la presión de la cadena de suministro, la disponibilidad de materiales y los plazos de los proyectos.

Para un negocio de gestión de instalaciones y proyectos, el poder de los proveedores puede manifestarse a través de la inflación salarial de los ingenieros, la escasez de subcontratistas, la complejidad de la contratación de energía, las limitaciones de la construcción especializada de centros de datos, el coste de las licencias de software o los cargos por uso de la nube. Cualquiera de estos factores puede reducir el margen si los contratos no permiten el traspaso o si los clientes se resisten a los aumentos de honorarios.

El poder de los proveedores de nube merece una atención especial porque se sitúa directamente dentro del enfoque de economía de las telecomunicaciones del artículo. El estudio del mercado de la nube de Ofcom encontró que Amazon Web Services y Microsoft tenían una cuota combinada del 70% al 80% de los servicios de infraestructura en la nube del Reino Unido en 2022, con Google como el competidor más cercano, con un 5% al 10%. La investigación final de la CMA sobre los servicios en la nube concluyó que la competencia no funcionaba bien y recomendó medidas para abordar los perjuicios.

Para una empresa de servicios inmobiliarios que incorpora IA y análisis, esa estructura de mercado significa que cambiar de proveedor de nube, combinar proveedores o mover datos puede ser comercial y técnicamente difícil.

La soberanía de los datos y la localidad añaden otra limitación. La designación por parte del gobierno del Reino Unido en 2024 de los centros de datos como Infraestructura Nacional Crítica y la posterior ficha informativa sobre ciberseguridad y resiliencia para centros de datos reconocen que los centros de datos sustentan la actividad económica y los servicios públicos. Esto ayuda al sector de la infraestructura digital, pero también eleva las expectativas en torno a la resiliencia, la presentación de informes y la seguridad.

Un cliente de JLL en un sector regulado o sensible puede exigir mayores garantías sobre dónde residen los datos, qué terceros pueden acceder a ellos, cómo se mantiene la continuidad y cómo se gestionan los incidentes. El cumplimiento puede convertirse en un argumento de venta, pero también es un coste.

El riesgo del poder de los proveedores no es que JLL carezca por completo de influencia. Su escala global, su base de clientes y su volumen de compras le otorgan fuerza negociadora. Su experiencia en centros de datos e instalaciones puede convertirla en un socio valioso para los clientes que navegan por las disyuntivas de energía, ubicación y resiliencia. El problema es que los proveedores más intensivos en capital de la cadena pueden tener economías de escasez más sólidas. Las plataformas en la nube poseen ecosistemas de computación. Los propietarios de centros de datos controlan la capacidad energética.

Las limitaciones de energía y de red pueden decidir el valor de un emplazamiento. El activo defendible de JLL es el conocimiento más la ejecución, no toda la pila de suministro.

El riesgo de demanda depende de los ciclos inmobiliarios y las decisiones presupuestarias de los clientes

El riesgo de demanda es la quinta vía de riesgo a la baja. Tanto la matriz de JLL como la empresa del Reino Unido muestran sensibilidad a los ciclos del sector inmobiliario comercial. El arrendamiento, los mercados de capitales y las valoraciones mejoran cuando mejoran la confianza, la disponibilidad de crédito y la actividad transaccional. Se debilitan cuando los tipos de interés, los costes de la deuda o la incertidumbre sobre los precios de los activos retrasan las decisiones.

Los servicios de gestión inmobiliaria son más recurrentes, pero siguen dependiendo del patrimonio ocupado, del volumen de proyectos, de la estrategia de externalización de los clientes y de la disposición a financiar cambios en el lugar de trabajo.

Las cuentas del Reino Unido de 2024 muestran un año de recuperación de la facturación y los beneficios, vinculado al aumento de la actividad en los mercados de capitales y en el arrendamiento. Los resultados de la matriz para 2025 muestran un impulso global más fuerte, con unos ingresos totales de hasta aproximadamente 26.100 millones de dólares y los resultados del primer trimestre de 2026 que muestran un crecimiento continuo de los ingresos. Esa recuperación no elimina el riesgo a la baja.

Hace que la pregunta central del artículo sea más relevante: si la demanda de infraestructura es fuerte, ¿quién se apropia del valor al alza y, si se desvanece, quién soporta la infrautilización?

Los ocupantes corporativos pueden reducir la demanda de varias maneras. Pueden reducir el tamaño de las oficinas, consolidar ubicaciones, retrasar las reformas, volver a licitar los contratos de instalaciones, presionar para obtener precios basados en resultados o pedir a la tecnología que reduzca la plantilla y las horas de mantenimiento. Los inversores pueden retrasar las ventas, la financiación y las adquisiciones. Los clientes de centros de datos pueden cambiar de geografía, de requisitos de energía o de estrategia de arrendamiento.

Los gobiernos pueden acelerar o ralentizar el desarrollo de centros de datos mediante políticas de planificación, energía y seguridad. JLL puede asesorar en todas estas decisiones, pero sigue estando expuesta al volumen de decisiones.

El riesgo de demanda también difiere según la línea de servicio. Los Servicios de Gestión Inmobiliaria pueden beneficiarse de que los clientes externalicen operaciones complejas, especialmente cuando la energía, la utilización del espacio de trabajo, la seguridad y las herramientas de datos son importantes. La Asesoría en Arrendamiento y los Servicios de Mercados de Capitales se benefician más directamente de la recuperación de las transacciones. La Gestión de Inversiones depende de los valores de los activos, del rendimiento de los fondos y de las asignaciones de los inversores.

El software y la tecnología dependen de la adopción, la integración de datos y la credibilidad del producto. Una recesión que solo afecte a los mercados de capitales es diferente de otra que afecte a la utilización del espacio de trabajo o al gasto en la nube, pero el riesgo a la baja sigue fluyendo a través de los honorarios y la utilización.

La mejor defensa es hacer que el papel de JLL sea más necesario en los mercados malos, no solo en los buenos. Si los clientes utilizan JLL para reducir el consumo de energía, gestionar edificios críticos, renegociar los costes inmobiliarios y prevenir fallos, la empresa puede mantener su relevancia durante la contracción. Si los clientes ven a JLL principalmente como un asesor transaccional o un coordinador de instalaciones reemplazable, el riesgo de demanda aumenta rápidamente.

La evidencia respalda una visión mixta: JLL tiene escala y ambición tecnológica, pero la competencia y la concentración de proveedores mantienen una estricta disciplina de precios.

La competencia hace que cualquier ventaja en infraestructura sea disputable

La competencia es la sexta vía de riesgo a la baja. JLL compite con grandes empresas globales de servicios inmobiliarios como CBRE, Cushman & Wakefield, Colliers y Savills, así como con gestores de instalaciones especializados, consultoras, proveedores de software, asesores energéticos, empresas de construcción y especialistas en centros de datos. El informe estratégico del Reino Unido dice explícitamente que la competencia no solo proviene del sector inmobiliario, sino también de bancos de inversión, firmas de contabilidad, empresas de tecnología y consultoras. Es un campo amplio que reduce el espacio para los rendimientos excesivos.

Las pruebas de la competencia muestran por qué. CBRE reportó unos ingresos en 2025 de aproximadamente 40.600 millones de dólares y destacó el crecimiento en negocios resilientes y transaccionales. La documentación de Cushman & Wakefield describe servicios que incluyen la gestión de propiedades, la gestión de instalaciones, los servicios de instalaciones y la gestión de proyectos, con muchos contratos recurrentes y costes de cambio.

Colliers reportó unos ingresos en 2025 de aproximadamente 5.560 millones de dólares, mientras que Savills reportó unos ingresos para el ejercicio completo de 2025 de aproximadamente 2.550 millones de libras y crecimiento en todas las áreas de negocio. No son competidores marginales. Pueden pujar por los mismos clientes, contratar talento similar e invertir en plataformas de datos comparables.

Esto no significa que JLL carezca de ventajas. Tiene una gran huella global, una marca fuerte en el Reino Unido, relaciones profundas con los clientes, experiencia en centros de datos, datos del mercado inmobiliario e inversión en IA y herramientas de edificios inteligentes. Su página global "Acerca de JLL" afirma que presta servicio a la mayoría de los principales inversores globales y a la mitad de las empresas Fortune 500, con una alta retención. Estas ventajas importan cuando un cliente quiere un socio que pueda operar en distintas regiones, tipos de propiedad y contextos regulatorios.

El problema es que muchas ventajas son disputables en lugar de exclusivas. Un cliente global puede repartir el trabajo entre JLL y CBRE. Un promotor de centros de datos puede recurrir a ingenieros especializados y asesores energéticos. Un ocupante corporativo puede mantener la estrategia con un consultor mientras externaliza la ejecución de las instalaciones a otro. Un proveedor de software puede vender directamente al cliente. Un proveedor de nube puede integrar análisis en su plataforma. Un asesor local puede competir en conocimiento y precio en un único mercado.

Por lo tanto, los servicios adyacentes a la infraestructura de JLL deben juzgarse por la renovación, la venta cruzada, la calidad de los datos y el margen, no solo por la huella.

El riesgo competitivo también afecta a la tecnología. Si las herramientas de IA y edificios inteligentes de JLL son creíbles, pueden mejorar la calidad del servicio y hacer que los clientes sean reacios a cambiar. Pero los competidores también están invirtiendo. Los grandes proveedores de nube y software pueden ofrecer análisis genéricos a escala. Es posible que los clientes no paguen una prima por cada capa propietaria si los ahorros medibles no están claros. La carga económica recae en JLL para demostrar que sus herramientas mejoran los resultados lo suficiente como para defender los honorarios.

Las señales no oficiales solo son útiles como pruebas de humo

Las señales no oficiales del mercado deben tratarse con precaución. Los sitios de reseñas de empleados, las páginas de calificación de seguridad y los casos de estudio de proveedores pueden revelar áreas a investigar, pero no constituyen evidencia auditada del rendimiento de los contratos o de la resiliencia de la infraestructura. Las superficies de reseñas públicas muestran a JLL como un gran empleador con un sentimiento general de gran empresa, en lugar de una clara señal de alarma en materia de infraestructura.

Las páginas de calificación de seguridad comercializan visiones de riesgo externas, pero no pueden sustituir a las divulgaciones formales. Los casos de estudio de proveedores pueden destacar una necesidad de control, pero son narrativas seleccionadas.

Una señal útil es que la propia política pública de divulgación de vulnerabilidades de JLL existe y es explícita sobre la protección de los datos confiados por clientes y socios. Otra es un caso de estudio de Netskope que describe los esfuerzos de JLL por mejorar la visibilidad del movimiento de datos y reducir la exposición al riesgo interno en un contexto de trabajo remoto. Estas fuentes no demuestran que los controles sean perfectos. Respaldan una afirmación más limitada: JLL reconoce que el movimiento de datos, las aplicaciones en la nube y el acceso de los empleados forman parte de la superficie de riesgo.

La ausencia de una señal clara de servicio público de telecomunicaciones también es informativa. El registro de RIPE es real, pero la evidencia pública apunta a una empresa de servicios inmobiliarios con necesidades de recursos de red empresariales, no a una empresa que monetiza el tránsito IP o la conectividad pública. Si los rumores del mercado afirmaran lo contrario, sería necesario verificarlo a través de los contratos de los clientes, los registros de enrutamiento, los catálogos de servicios publicados o los registros de los reguladores.

La conclusión más segura es que la evidencia de recursos de numeración fortalece el perfil de infraestructura operativa, pero no cambia la identidad industrial de la entidad.

Las señales no oficiales también ayudan a enmarcar el lado humano del riesgo a la baja. Las grandes empresas de servicios inmobiliarios y de instalaciones son juzgadas por la competencia de las personas en el terreno, la rapidez de la respuesta, la calidad de la coordinación de los proveedores y la transparencia de la comunicación durante los problemas. Una plataforma sofisticada no rescata una mala cultura de escalado. Por el contrario, una ejecución local sólida puede mantener la confianza incluso cuando falla un proveedor. Por eso la base de costes intensiva en mano de obra no es meramente una debilidad.

También es donde se crea valor, si la empresa puede mantener la experiencia productiva y alineada con los resultados del cliente.

El artículo no trata los rumores como hechos. Trata las señales informales como preguntas: ¿Son los controles de JLL lo suficientemente buenos para los datos de los clientes? ¿Reducen las herramientas de edificios inteligentes los costes de forma medible? ¿Son los empleados capaces de ejecutar contratos complejos? ¿Compran los clientes conocimiento o solo mano de obra? Estas preguntas son importantes porque deciden si la capa de infraestructura es un activo económico o un coste para seguir siendo relevante.

La prueba de asignación de capital es si la tecnología eleva los márgenes de los servicios

La prueba de asignación de capital de JLL no es si puede parecer tecnológicamente moderna. Es si la tecnología cambia el margen, la retención y el perfil de riesgo del negocio de servicios. La matriz ha situado la tecnología en el centro de su posicionamiento público, pero los resultados financieros de 2025 todavía muestran un segmento de Soluciones de Software y Tecnología pequeño y con pérdidas en relación con el grupo. Eso hace que la integración en los Servicios de Gestión Inmobiliaria sea un movimiento lógico si la tecnología es más valiosa como capa operativa integrada.

El caso positivo es sencillo. Si Azara, la Plataforma de Edificios Inteligentes, Falcon y las herramientas relacionadas mejoran la calidad de los datos, automatizan las tareas repetitivas, predicen los fallos de los equipos, reducen los costes energéticos, acortan las decisiones de los proyectos y ayudan a los clientes a comparar activos, JLL puede convertir un modelo intensivo en mano de obra en una relación de servicio de mayor productividad. En ese caso, la empresa se lleva una parte de los ahorros, protege las renovaciones y aumenta la productividad de cada profesional.

La infraestructura se vuelve económicamente defendible porque el cliente depende de la combinación de datos, flujo de trabajo y personas de JLL.

El caso negativo es igualmente claro. Si los clientes ven las herramientas como un requisito mínimo esperado, si los análisis genéricos de la nube se ponen al día, si la integración de datos sigue siendo costosa o si los ahorros recaen principalmente en los clientes mientras los honorarios se mantienen competitivos, el gasto en tecnología se convierte en protección del margen en lugar de creación de valor. En ese caso, JLL debe invertir continuamente solo para evitar quedarse atrás. El propietario del valor al alza sería el cliente o el proveedor de nube, mientras que JLL asume el coste de implementación y la responsabilidad del servicio.

Las perspectivas de centros de datos para 2025 agudizan esa prueba. La demanda de IA y nube puede crear grandes oportunidades inmobiliarias, pero la intensidad de capital es enorme. JLL puede asesorar, gestionar y realizar transacciones en torno al sector; no necesita poseer capacidad para beneficiarse. Sin embargo, los fondos de honorarios atraerán a competidores, y los mayores rendimientos pueden corresponder a quienes controlan terrenos con suministro eléctrico, acceso a la red, inquilinos ancla a largo plazo y financiación eficiente.

El problema de asignación de JLL es invertir lo suficiente en experiencia en centros de datos y tecnología para seguir siendo esencial sin confundir la escala de asesoría con la economía de la propiedad.

A nivel de la empresa del Reino Unido, la prueba es aún más práctica. ¿Ayuda la tecnología al negocio británico a convertir 471,8 millones de libras de facturación y 3.145 empleados en un beneficio operativo repetible a lo largo de los ciclos? ¿Reduce la carga de capital circulante de los proyectos complejos? ¿Da a los clientes confianza en el manejo de datos y la continuidad? ¿Permite a JLL defender los precios frente a CBRE, Cushman & Wakefield, Savills, Colliers, empresas de instalaciones especializadas y proveedores de software? Estos son los hechos que importan más que la marca de cualquier plataforma individual.

Qué cambiaría el juicio

El juicio actual es equilibrado pero no neutral. Jones Lang LaSalle Ltd tiene una exposición significativa a la infraestructura a través de la gestión de instalaciones, la tecnología del lugar de trabajo, los servicios de centros de datos, la gobernanza de recursos de red empresarial y la inversión en tecnología de la matriz. No tiene suficiente evidencia pública para ser tratada como un propietario de infraestructura de telecomunicaciones o de nube económicamente defendible.

El riesgo a la baja está dividido, y la parte de JLL en ese riesgo se concentra en la utilización de la mano de obra, el rendimiento de los contratos, el gasto en tecnología, la coordinación de proveedores, el capital circulante y la reputación.

El juicio mejoraría si JLL publicara pruebas más claras de que sus contratos de servicios en el Reino Unido generan ingresos recurrentes duraderos con alta retención, precios sólidos y ahorros medibles gracias a la tecnología. Mejoraría si se demostrara que las herramientas de edificios inteligentes y las plataformas de datos inmobiliarios reducen el coste de mano de obra por metro cuadrado gestionado o aumentan materialmente los costes de cambio para los clientes.

Mejoraría si la asesoría en centros de datos se tradujera en contratos de gestión, energía y entornos críticos a largo plazo en los que JLL controlara la economía recurrente del servicio en lugar de honorarios de asesoría puntuales. También mejoraría si la empresa divulgara pruebas más directas de que sus recursos gestionados por RIPE respaldan la resiliencia empresarial de misión crítica en todos los países sin crear una dependencia no gestionada.

El juicio empeoraría si los volúmenes de transacciones inmobiliarias se ralentizaran, las compras de los clientes presionaran los honorarios de las instalaciones a la baja, la inflación salarial superara la fijación de precios, las cuentas por cobrar crecieran más rápido que la conversión de efectivo, o la empresa del Reino Unido necesitara un mayor apoyo de la matriz para financiar el capital circulante ordinario. Empeoraría si los proveedores de nube y de software empresarial capturaran una mayor parte de la cadena de valor de los edificios inteligentes, dejando a JLL para realizar la integración de menor margen y la respuesta in situ.

Empeoraría si la demanda de centros de datos siguiera siendo fuerte, pero el diferencial económico se destinara principalmente a los propietarios de terrenos con suministro eléctrico, a los promotores posicionados en la red, a los inquilinos de hiperescala y a las empresas de ingeniería especializadas.

Por lo tanto, los hechos que deben vigilarse son concretos. En primer lugar, la facturación, el beneficio operativo, los costes de personal y la plantilla del Reino Unido deben mostrar si la productividad está mejorando o simplemente siguiendo el ciclo inmobiliario. En segundo lugar, el margen de los Servicios de Gestión Inmobiliaria de la matriz debe mostrar si la inversión en tecnología está mejorando la economía del servicio. En tercer lugar, cualquier divulgación sobre la concentración de clientes, los créditos de servicio, los incidentes cibernéticos o los deterioros tecnológicos cambiaría la visión del riesgo.

En cuarto lugar, la evidencia de contratos plurianuales de centros de datos y gestión de entornos críticos respaldaría una tesis de infraestructura más sólida. En quinto lugar, las normas del mercado de la nube y de soberanía de datos deben ser monitoreadas porque deciden cuánto poder de negociación queda en manos de los proveedores de plataformas.

La respuesta a la pregunta económica central es que Jones Lang LaSalle Ltd no soporta todo el riesgo a la baja de la infraestructura, pero soporta lo suficiente como para que a los inversores y clientes les importe. No es la propietaria de la mayor parte de la infraestructura digital pesada. Es la coordinadora, asesora, gestora y proveedora de servicios basados en datos en torno a una infraestructura que a menudo pertenece a otros. Cuando las cosas funcionan, esa posición puede ser rentable porque los clientes pagan por la experiencia y la ejecución sin que JLL financie toda la base de activos.

Cuando las cosas fallan o se vuelven obsoletas, la misma posición puede ser incómoda porque JLL debe defender la promesa de servicio mientras que el control más profundo y las economías más sólidas pueden estar en otra parte.