Resumen

- Qué dice:Telmex do Brasil y la columna vertebral empresarial detrás de la escala de consumo de Claro

- Tema principal:Evidencia de recursos de red

- Contexto:Telecomunicaciones nacionales

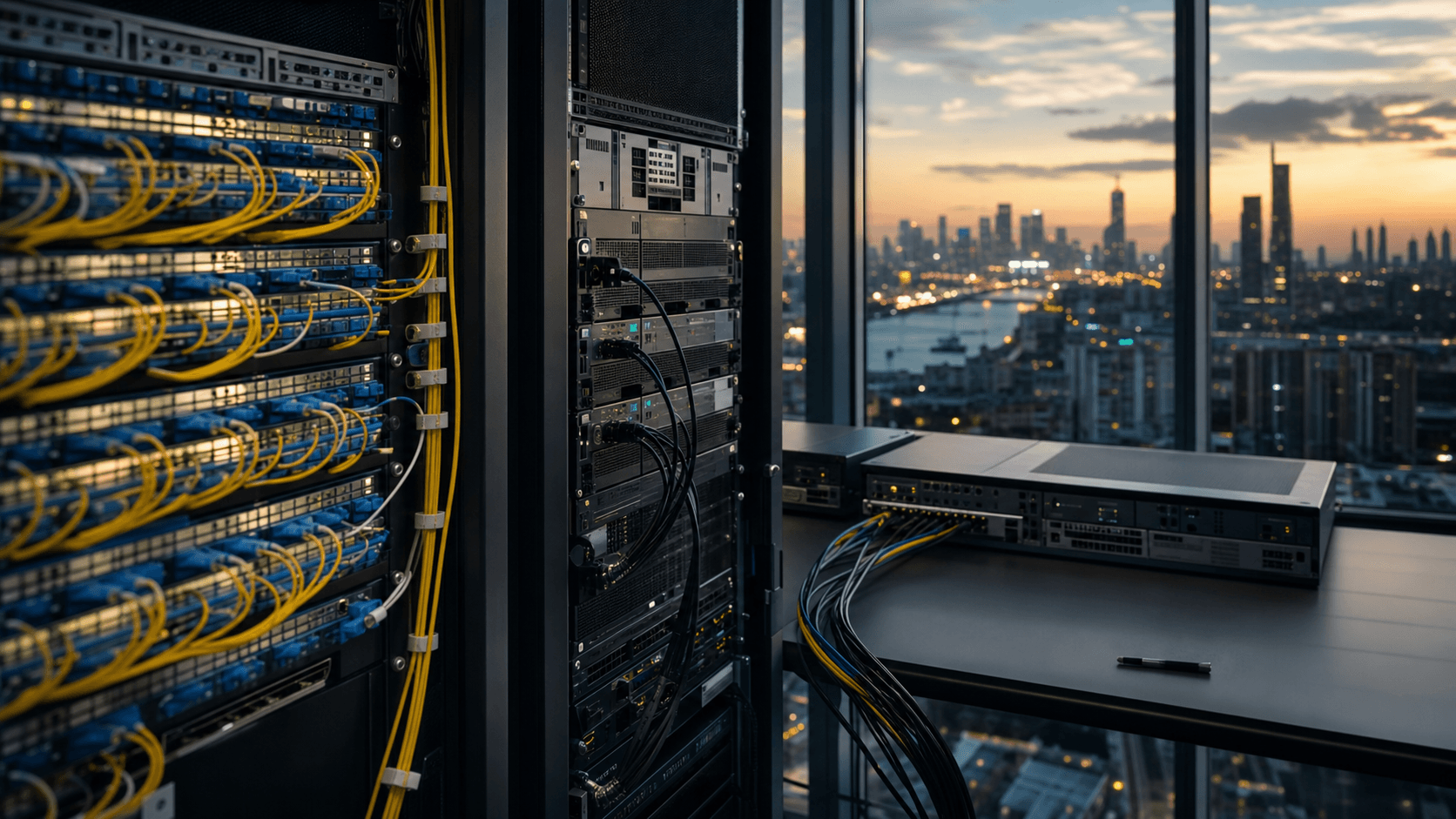

Cuando una sucursal bancaria, un minorista, un grupo hospitalario, un depósito logístico o una agencia estatal brasileña compra un enlace corporativo de Claro Empresas, la compra no se trata realmente de una marca de consumo. Se trata de si una conexión fija se comporta como infraestructura: estable suficiente para el tráfico de pagos, predecible suficiente para aplicaciones en la nube y redundante suficiente para que una falla local no se convierta en una interrupción del negocio. La oferta de grandes empresas de Claro Empresas coloca la conectividad, los centros de datos, la nube híbrida, el análisis, la automatización, la ciberseguridad, el IoT y las plataformas digitales gestionadas en el mismo marco comercial (https://www.claro.com.br/empresas/grandes-empresas-e-governo). Telmex do Brasil Ltda. importa dentro de ese sistema porque es uno de los nombres legales y de red heredados detrás del lado empresarial de la operación brasileña de Claro. La compañía no es el logotipo rojo que la mayoría de los hogares reconocen. Su importancia es más silenciosa: los registros públicos regulatorios, corporativos y de recursos de Internet colocan el nombre de Telmex Brasil en la capa de datos fijos y conectividad corporativa que permite a Claro vender garantía en lugar de solo acceso.

Ese es el mecanismo económico. Telmex do Brasil es valiosa menos como marca pública independiente que como un vehículo operativo retenido dentro de una máquina de comunicaciones brasileña mucho más grande. La evidencia apunta en la misma dirección desde varios ángulos. Los informes de América Móvil enumeran a Telmex do Brasil con autorización de servicios de datos en Brasil (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). El propio material financiero brasileño de Claro identifica a Telmex do Brasil como una empresa controlada asociada con servicios de comunicación multimedia, instalación y mantenimiento, arrendamiento y comercialización de equipos (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Los registros públicos de registro de Internet adjuntan el nombre de Telmex do Brasil a recursos de red autónoma y direcciones, incluidos bloques registrados a través del sistema de registro de Internet brasileño (https://rdap.registro.br/autnum/23002). La lista de miembros de LACNIC también sigue incluyendo a Telmex do Brasil en Brasil (https://milacnic.lacnic.net/lacnic/asociados/publico?locale=EN). Ninguno de estos hechos, por sí solos, prueba un contrato de cliente particular o un circuito específico. Juntos, muestran por qué la asignación pertenece a la economía de la columna vertebral empresarial y no a la historia de consumo móvil.

La distinción es importante porque el mercado de telecomunicaciones brasileño es fácil de malinterpretar solo a partir de las tablas de suscriptores. La escala de consumo de Claro es enorme: América Móvil reportó 89,5 millones de suscriptores inalámbricos brasileños al cierre de 2025, 10,6 millones de accesos de banda ancha y 21,9 millones de unidades generadoras de ingresos fijos (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). El mismo informe situó los ingresos de Brasil en R$ 51,6 mil millones para 2025, los ingresos de línea fija en R$ 20,5 mil millones y el EBITDA en R$ 22,8 mil millones (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Esas cifras muestran escala, pero no explican la lógica del margen. La lógica del margen es que un operador convergente con red troncal fija, alcance móvil, centros de datos, interconexiones en la nube, servicios gestionados, productos de seguridad y estatus regulatorio de nivel gubernamental puede vender a los clientes un paquete de continuidad operativa. El lugar de Telmex do Brasil en ese paquete no es un papel de celebridad. Es un residuo de datos fijos y servicios corporativos que respalda el modelo de control de cuentas más amplio.

Para los clientes empresariales, la calidad de ese residuo importa. Un anuncio móvil puede prometer cobertura, velocidad o entretenimiento. Un enlace corporativo debe pasar el escrutinio de adquisiciones, la revisión de ingeniería de red, las preguntas de cumplimiento y la prueba diaria de si las aplicaciones se abren, las transacciones se liquidan y los sitios remotos siguen siendo accesibles. El comprador no solo elige ancho de banda.

Elige una obligación de servicio, una ruta de mantenimiento, un escritorio de escalamiento, alcance físico a los edificios, acceso a entornos de nube y centros de datos, y un proveedor que pueda coordinar a través de redes fijas y móviles. Telmex do Brasil es uno de los nombres que ayuda a revelar cómo el grupo Claro heredó y mantuvo esta capacidad institucional.

El nombre Telmex es una pista sobre la infraestructura corporativa, no un argumento de consumo

La historia de Telmex Brasil comienza con un linaje más corporativo que minorista. En la divulgación histórica de subsidiarias de Telmex Internacional, Telmex do Brasil fue descrita como un proveedor de servicios de telecomunicaciones para clientes corporativos en Brasil (https://www.sec.gov/Archives/edgar/data/1436223/000119312510129480/dex81.htm). El mismo anexo la colocó junto a Embratel, Star One y PrimeSys, empresas asociadas con servicios de larga distancia, datos, satélite, integración de redes y subcontratación (https://www.sec.gov/Archives/edgar/data/1436223/000119312510129480/dex81.htm). Esa vieja taxonomía es útil porque explica por qué Telmex do Brasil no debe analizarse como si fuera un nuevo competidor de consumo. Su lógica heredada era la conectividad empresarial.

La reorganización brasileña posterior fusionó esas historias en un grupo Claro más unificado. Claro Telecom Participacoes describe a América Móvil como su accionista controlador y enumera las empresas controladas brasileñas que incluyen a Claro, Claro NXT, Embratel TVsat y Telmex do Brasil (https://www.claropar.com.br/nossa-historia). El informe de gestión de Claro S.A. de 2024 va más allá al nombrar a Telmex do Brasil como una empresa controlada asociada con servicios de comunicación multimedia, instalación y mantenimiento, arrendamiento y venta de bienes (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Este es el tipo de lenguaje que se espera en las operaciones de telecomunicaciones empresariales: no una aplicación de mercado masivo, no una marca de contenido, sino conectividad, equipos y servicios técnicos.

Esa estructura también explica la migración comercial de Embratel como un nombre corporativo famoso hacia Claro Empresas como la puerta de entrada integrada. El legado público de Embratel sigue profundamente vinculado a larga distancia, redes corporativas, satélite y grandes eventos. Claro Empresas ahora presenta la oferta combinada: internet corporativo, enlaces dedicados, interconexión en la nube, interconexión de centros de datos, líneas privadas, MPLS, SD-WAN, seguridad, IoT, satélite y servicios profesionales gestionados (https://www.claro.com.br/empresas/internet-grandes-empresas). El cliente ve una oferta unificada. La pila operativa debajo todavía refleja años de adquisiciones, transferencias regulatorias, historias de subsidiarias y activos técnicos retenidos.

La relevancia pública actual de Telmex do Brasil debe leerse a través de esa pila. No es necesario afirmar que cada producto de Claro Empresas se contabiliza a través de Telmex do Brasil. El juicio más cuidadoso es que Telmex do Brasil sigue siendo visible en el perímetro de infraestructura y autorización del grupo. El nombre de la empresa aparece donde un investigador esperaría que apareciera el residuo de la columna vertebral empresarial: autorizaciones regulatorias, divulgaciones corporativas históricas, registros de números de Internet y descripciones de servicios vinculados a comunicaciones multimedia y soporte técnico.

Es por eso que el tema del artículo importa aunque el nombre legal no sea prominente en el marketing de consumo. Los grandes grupos de telecomunicaciones a menudo mantienen vivas a las empresas más antiguas porque las licencias, contratos, activos, posiciones fiscales, obligaciones de servicio o recursos de red permanecen vinculados a ellas. En un país tan grande y regulado como Brasil, esos nombres retenidos no son trivialidades. Pueden ser la diferencia entre una promesa de marca y un derecho operativo para proporcionar un tipo particular de servicio.

El ingreso empresarial se basa en la garantía, no solo en el ancho de banda

El primer error comercial sería valorar la importancia de Telmex do Brasil contando los clientes minoristas visibles con la marca Telmex. La mejor pregunta es cómo la conectividad corporativa gana dinero dentro del portafolio brasileño de Claro. Un plan de banda ancha de consumo vende velocidad máxima a un hogar.

Un enlace empresarial vende una condición operativa: capacidad comprometida, direcciones fijas, expectativas de tiempo de actividad, diseño de ruta, trabajo de instalación, monitoreo, redundancia, enrutadores gestionados, complementos de seguridad y un equipo de cuentas que puede manejar incidentes sin comenzar desde un guión de centro de llamadas.

El mapa de productos actual de Claro Empresas hace explícito ese modelo. La oferta pública incluye banda ancha corporativa e internet dedicado, pero también incluye productos de red de datos como interconexión en la nube, interconexión de centros de datos, E-Access, línea privada Ethernet, MPLS, SD-WAN, redes gestionadas y servicios de ingeniería de tráfico (https://www.claro.com.br/empresas/rede-de-dados/cloud-interconnect). En la interconexión en la nube, la propuesta es un canal privado y dedicado entre la infraestructura de red de una empresa y los entornos de nube preferidos, con modalidades compartidas o dedicadas y anchos de banda que alcanzan niveles de gigabits (https://www.claro.com.br/empresas/rede-de-dados/cloud-interconnect). En la interconexión de centros de datos, el cliente compra la capacidad de mover cargas de trabajo y datos entre instalaciones y aplicaciones con menos exposición a la internet pública (https://www.claro.com.br/empresas/rede-de-dados/centros de datos-interconnect). Esos no son productos minoristas básicos. Se venden contra el riesgo, la latencia y la continuidad del negocio.

La lógica de ingresos es, por tanto, en capas. La primera capa es el acceso: un sitio necesita un circuito. La segunda capa es el rendimiento: el cliente paga más por capacidad dedicada, menor contención y mejores niveles de servicio. La tercera capa es el control: el proveedor gestiona el enrutamiento, el equipo del cliente, la segmentación de la red, el firewall o la política de SD-WAN. La cuarta capa es el acceso al ecosistema: el mismo proveedor puede conectar sucursales a centros de datos, nubes públicas, flotas móviles, cobertura satelital y servicios de seguridad.

La quinta capa es la conveniencia de adquisición: un gran cliente puede consolidar varias necesidades de comunicación bajo un mismo grupo y una misma relación comercial.

Telmex do Brasil encaja en esta lógica porque los registros públicos vinculados a ella son consistentes con la infraestructura de datos fijos y servicios corporativos. Su huella de recursos de Internet incluye un registro de número autónomo asignado, recursos IPv4 e IPv6, y registros que nombran a Telmex do Brasil como la organización (https://rdap.registro.br/autnum/23002). Un registro activo de red IPv4 también nombra a Telmex do Brasil como registrante y vincula el recurso a ese mismo perímetro de administración de red pública (https://rdap.registro.br/ip/200.155.96.0/20). Observadores de enrutamiento de terceros también muestran el contexto de recursos numéricos como una observación activa de red pública, no una afirmación de marca de consumo (https://bgp.tools/as/23002). El registro no es un folleto de ventas, pero es una señal fuerte de que no se trata simplemente de un nombre inactivo en un organigrama corporativo. Está vinculado a la administración pública de la red.

Eso importa para el precio. Los clientes empresariales generalmente no pagan una prima porque un proveedor posee una entidad legal más. Pagan una prima cuando el proveedor puede ofrecer alcance, resiliencia y responsabilidad a escala. Si una huella de red retenida de Telmex ayuda a respaldar la conectividad empresarial, las migraciones de clientes heredados, los servicios de datos fijos o las transferencias a la nube y centros de datos, su valor se mide en la adherencia de la cuenta y el apalancamiento operativo.

Los ingresos directos pueden ser difíciles de aislar de los estados financieros públicos, pero el mecanismo es claro: la columna vertebral empresarial convierte los activos de red hundidos en ingresos recurrentes por servicios, y luego expande la participación en la billetera a través de capas gestionadas.

La escala de consumo de Claro mejora la propuesta empresarial

Los lados de consumo y empresarial de Claro Brasil no son planetas separados. El lente de asignación se centra específicamente en Telmex do Brasil y la columna vertebral empresarial detrás de la marca de consumo de Claro porque ambos lados se refuerzan mutuamente. La escala de consumo le da al grupo cobertura de radio, familiaridad de marca minorista, infraestructura de facturación, densidad de fuerza de campo, poder adquisitivo y experiencia en derechos de vía locales.

La columna vertebral empresarial le da al grupo profundidad fija, acceso a centros de datos, capacidad dedicada, credibilidad gubernamental y una razón para estar dentro de las operaciones centrales de los clientes. El paquete es más valioso que cualquiera de los lados por separado.

Las cifras de América Móvil de 2025 muestran por qué esto importa. Brasil fue uno de los países operativos más grandes del grupo, con suscriptores inalámbricos creciendo un 2,7 por ciento interanual y líneas pospago creciendo un 8,4 por ciento (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). En banda ancha fija, Brasil agregó 113.000 suscriptores de banda ancha en el cuarto trimestre y cerró 2025 con más de 10,6 millones de accesos de banda ancha (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Los ingresos de línea fija no crecieron tan rápido como los ingresos móviles, pero los ingresos de redes corporativas aumentaron un 5,8 por ciento interanual en el cuarto trimestre, mientras que los ingresos de banda ancha aumentaron un 3,5 por ciento (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Esa mezcla es reveladora. El segmento fijo no es un negocio de cobre muerto. Es una plataforma cambiante en la que las redes corporativas y el crecimiento de la banda ancha compensan la presión de la telefonía y la televisión antiguas.

Para un cliente empresarial, la base móvil no es irrelevante. Un banco, minorista, empresa de servicios públicos, compañía logística o grupo industrial puede necesitar enlaces fijos para sucursales, líneas móviles para empleados, conexiones máquina a máquina para dispositivos, cobertura inalámbrica privada para plantas y conectividad en la nube para aplicaciones. Un proveedor con escala móvil nacional puede agregar movilidad e IoT a la cuenta de datos fijos. Un proveedor con profundidad fija corporativa puede dificultar el desplazamiento de la cuenta móvil porque el cliente ve una arquitectura operativa única en lugar de servicios aislados.

Esta es también la razón por la que la herencia de Embratel y Telmex sigue siendo importante después de la consolidación de la marca. La marca de consumo abre puertas y crea familiaridad pública. La herencia corporativa da sustancia a la oferta empresarial. Claro Empresas ahora puede presentar una sola cara al cliente, pero la credibilidad económica de esa cara depende de los activos acumulados bajo múltiples nombres: infraestructura de larga distancia, redes de datos, satélites, habilidades de integración empresarial, acceso a edificios y la confianza técnica de los clientes que anteriormente compraron a Embratel o empresas relacionadas.

El riesgo es que la simplificación de la marca puede ocultar la complejidad. Un comprador serio no quiere un envoltorio de marketing; quiere responsabilidad de rendimiento. Si el grupo utiliza bien los activos heredados, la marca unificada reduce la fricción y mejora la venta cruzada. Si la integración es descuidada, la misma simplificación puede crear confusión sobre la responsabilidad, la facturación, el aprovisionamiento y el soporte.

Las huellas públicas de Telmex do Brasil son, por lo tanto, útiles no porque sean una historia de marca, sino porque nos recuerdan que la telecomunicación empresarial es un sistema operativo construido a partir de activos antiguos, permisos, personas, registros y hábitos de clientes.

La base de costos es pesada antes de vender el primer enlace premium

La economía de las telecomunicaciones empresariales solo es atractiva después de alcanzar escala. Antes de ese punto, son brutalmente intensivas en costos fijos. El operador necesita fibra, conductos o acceso a postes, anillos metropolitanos, transporte de larga distancia, capacidad de aterrizaje o rutas internacionales arrendadas, electrónica de red, enrutadores, equipos ópticos, espacio en centros de datos, energía, refrigeración, técnicos de campo, repuestos, sistemas de monitoreo, personal de cumplimiento, ingenieros comerciales y capital de trabajo para instalar circuitos antes de que los ingresos se realicen por completo.

Es por eso que el valor de Telmex do Brasil no se puede separar del balance general más amplio de Claro y su límite de capex.

Los estados financieros de 2024 de Claro S.A. reportaron R$ 8,6 mil millones de inversión, principalmente en infraestructura de red, equipos de televisión de paga y banda ancha (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). El mismo informe mostró R$ 48,9 mil millones de ingresos netos, R$ 20,4 mil millones de servicios fijos y otros, y un margen EBITDA local del 44,3 por ciento (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Estas cifras respaldan la tesis central: el grupo tiene suficiente escala para absorber los costos fijos que hacen posible la conectividad empresarial. Un proveedor más pequeño puede rebajar los precios en una ruta o una ciudad; un operador nacional debe financiar una red que pueda cumplir con obligaciones reguladas, crecimiento del consumo, redundancia empresarial y soporte de cuentas grandes.

La base de costos no es solo infraestructura física. El servicio empresarial también conlleva costo organizativo. Vender un enlace dedicado a un gran cliente a menudo requiere trabajo de estudio, diseño de ruta, programación de instalación, adquisición de CPE, negociación de nivel de servicio, aprobación de crédito, clasificación fiscal y coordinación con propietarios de edificios o titulares de infraestructura local.

El soporte de ese enlace requiere monitoreo, escalamiento, despacho de técnicos, ventanas de mantenimiento planificadas, equipos de reemplazo y un servicio de asistencia que pueda hablar con el personal técnico en lugar de solo con los usuarios finales. Los servicios gestionados agregan ingresos de mayor margen, pero también requieren mano de obra calificada y gestión de socios.

Aquí es donde los nombres de conectividad corporativa heredados se vuelven económicamente relevantes. Una empresa que ha servido a clientes empresariales durante años tiene más que fibra. Tiene conocimiento de aprovisionamiento, registros de clientes, convenciones de ingeniería y equipos de clientes instalados. Las huellas públicas de Telmex y PrimeSys en Brasil apuntan precisamente a ese tipo de aparato empresarial heredado. En un mercado donde los clientes se preocupan por la continuidad, el pasado de un operador puede ser un activo si todavía ayuda a que la red actual funcione.

La presión de costos está aumentando. Las cargas de trabajo en la nube y de IA aumentan la demanda de rutas de alta capacidad y baja latencia hacia los centros de datos. Los costos de energía y la contratación de energía importan más cuando los centros de datos y las instalaciones de red consumen más electricidad. Los equipos ópticos y enrutadores importados exponen a los operadores a las fluctuaciones monetarias. Los derechos de vía, la fijación a postes, los permisos locales y el robo o vandalismo aumentan la fricción de mantener una huella nacional.

Por lo tanto, los márgenes de telecomunicaciones no son un subproducto gratuito de la escala. Se ganan convirtiendo grandes costos hundidos en ingresos recurrentes densos.

La dependencia de la columna vertebral atraviesa nubes, centros de datos y capacidad submarina

La historia de la columna vertebral empresarial ahora también es una historia de nube. Claro Empresas comercializa interconexión en la nube, multicloud, centros de datos, servicios gestionados, ciberseguridad, análisis y servicios profesionales porque los clientes ya no compran conectividad solo para llegar a una sede corporativa. Compran conectividad para llegar a plataformas en la nube, proveedores de software, centros de datos, procesadores de pagos, trabajadores remotos, dispositivos móviles y sistemas de socios. Un circuito que una vez transportaba tráfico de oficina ahora soporta la arquitectura empresarial.

El mercado de centros de datos de Brasil refuerza este cambio. São Paulo es el centro de datos dominante del país, y las fuentes de la industria describen a Brasil como el mercado líder en América Latina para la colocación y el crecimiento de hiperescala (https://www.cbre.com/insights/reports/global-data-center-trends-2025). Equinix, por ejemplo, comercializa sus instalaciones en Brasil en torno a ecosistemas densos de empresas de servicios financieros, proveedores de servicios en la nube y de TI, empresas de contenido y operadores (https://www.equinix.com/data-centers/americas-colocation/brazil-colocation/sao-paulo-data-centers). Su posicionamiento más amplio de centros de datos en Brasil también enfatiza la demanda de interconexión empresarial, en la nube, de operadores y preparada para IA (https://www.equinix.com/data-centers/americas-colocation/brazil-colocation). Ese entorno es bueno para un proveedor como Claro porque el cliente empresarial necesita cada vez más rutas privadas o gestionadas hacia estos ecosistemas. También es un desafío porque los operadores de centros de datos, los proveedores de nube y las empresas neutrales de fibra pueden capturar partes de la cadena de valor que solían estar más naturalmente en manos de los operadores de telecomunicaciones establecidos.

La dependencia de cables submarinos y de larga distancia es la capa internacional del mismo mecanismo. La propia página de historia corporativa de Claro Empresas señala el lanzamiento de un cable submarino en 2013 que duplicó la capacidad de transmisión para datos y voz y aumentó la confiabilidad de la conexión (https://www.claropar.com.br/nossa-historia). En términos más generales, la economía digital de Brasil depende de rutas de fibra internacional a través del Atlántico, redes troncales nacionales entre las principales áreas metropolitanas y acceso metropolitano a los sitios empresariales; el trabajo de TeleGeography sobre cables submarinos es un recordatorio útil de que las rutas submarinas transportan la mayor parte de la capacidad de comunicaciones internacionales (https://resources.telegeography.com/2023-mythbusting-part-3). Los recursos de red públicos de Telmex do Brasil no son prueba de una ruta submarina en particular, pero sí colocan a la empresa dentro del mundo de recursos numéricos y servicios de datos que depende de la confiabilidad de estas capas superiores.

La dependencia de proveedores es, por tanto, multidimensional. La electrónica de red depende de proveedores globales. La fibra óptica y los enrutadores dependen de cadenas de suministro expuestas a las divisas y los ciclos de demanda global. La disponibilidad de energía afecta a los centros de datos, los sitios móviles y las instalaciones centrales de la red. La demanda de nube de hiperescala atrae el tráfico hacia unas pocas zonas de interconexión concentradas. La capacidad internacional depende de la diversidad de cables y la resiliencia de las estaciones de aterrizaje.

Incluso un operador brasileño fuerte no puede internalizar completamente estas dependencias.

Es por eso que los clientes empresariales se preocupan más por la redundancia que por la velocidad máxima. Una ruta única de alta capacidad es útil hasta que falla. Un banco o minorista pagará por enrutamiento alternativo, acceso diverso, monitoreo activo y restauración rápida porque el costo de una interrupción puede exceder la factura mensual de telecomunicaciones. El proveedor que puede combinar acceso local, red troncal nacional, transferencia a centros de datos, respaldo móvil y supervisión de seguridad tiene una posición más defendible que uno que vende solo ancho de banda.

La relevancia de Telmex do Brasil es más fuerte cuando se ve desde esta visión de sistemas. Es una parte de un perímetro operativo de red más grande cuyo valor radica en combinar autorizaciones de datos fijos, herencia de servicios corporativos, recursos de Internet y la plataforma más amplia de Claro. El cliente no necesita conocer la genealogía corporativa. El cliente sí necesita que la genealogía funcione cuando una migración a la nube, una interrupción de pagos o un despliegue de sucursales se vuelven urgentes.

Los clientes son pegajosos porque sus operaciones se enredan

La dependencia del cliente de telecomunicaciones empresariales a menudo se subestima. Un cliente residencial puede cambiar de proveedor de banda ancha con irritación pero con un rediseño limitado. Una gran empresa puede tener docenas o cientos de sitios, reglas de firewall, direcciones privadas, planes de conmutación por error, aprobaciones de adquisiciones, facturas, dispositivos gestionados, líneas móviles, puertos en la nube, políticas de seguridad y runbooks internos vinculados a un solo proveedor.

Cambiar de proveedor puede significar circuitos paralelos, fines de semana de migración, pruebas de aplicaciones, sanciones contractuales y meses de coordinación interna.

Esto crea una ventaja comercial para un operador con una oferta empresarial amplia. Si Claro Empresas atiende a un cliente con internet dedicado, MPLS o SD-WAN, flotas móviles, seguridad, IoT, interconexión en la nube y acceso a centros de datos, se vuelve más difícil para un competidor ganar solo una partida. El operador establecido puede defender la cuenta mediante paquetes, descuentos, agregando servicios o argumentando que la fragmentación aumentaría el riesgo operativo.

El papel histórico de Telmex do Brasil como cliente corporativo encaja en este patrón: el valor no es solo ganar una línea, sino incrustarse en el mapa operativo del cliente.

Las cuentas más atractivas son aquellas donde la falla de conectividad tiene un costo visible. Las instituciones financieras necesitan conectividad de sucursales y pagos. Los minoristas necesitan tiempo de actividad del punto de venta. Las empresas de logística necesitan sistemas de depósito y seguimiento. Los hospitales necesitan comunicaciones resilientes y acceso seguro a los registros. Las agencias gubernamentales necesitan cobertura, cumplimiento de adquisiciones y respuesta a incidentes. Los sitios industriales necesitan conectividad privada o semiprivada para equipos, seguridad y operaciones.

Estos clientes no compran una tubería de internet genérica si pueden evitarlo. Compran una transferencia de riesgo gestionada.

Eso no significa que los clientes estén cautivos para siempre. Las grandes cuentas son sofisticadas. Comparan precios, dividen contratos entre proveedores, exigen créditos de servicio e invitan a competidores a licitaciones. Pueden utilizar centros de datos neutrales, conectividad nativa de la nube, V.tal u otra fibra al por mayor, ISP regionales, respaldo satelital y proveedores móviles alternativos. La adherencia es real, pero debe ganarse a través de la confiabilidad y un comportamiento comercial justo.

El rumor público en torno a los operadores de telecomunicaciones brasileños muestra por qué. Los tableros de quejas, los rastreadores de interrupciones y los foros de usuarios convierten regularmente las interrupciones del servicio en señales de reputación. Estas señales no son datos de mercado auditados y no deben tratarse como prueba de una amplia calidad de red. Siguen siendo comercialmente significativas porque los compradores empresariales leen el mismo estado de ánimo del mercado.

Si la frustración pública se centra en demoras de aprovisionamiento, fallas de soporte o inestabilidad, la promesa de garantía del operador se vuelve más difícil de vender. Para una empresa cuyo papel económico es la infraestructura invisible, la confianza es el producto.

La implicación para Telmex do Brasil es clara: su valor aumenta cuando la operación empresarial más amplia de Claro convierte la infraestructura heredada en resultados confiables para el cliente. Disminuye si la complejidad heredada se manifiesta como instalación lenta, soporte inconsistente o responsabilidad poco clara. Los rastros legales y de red son útiles solo si respaldan una experiencia moderna del cliente.

La competencia proviene de rivales nacionales, fibra regional e infraestructura neutral

Brasil no es un mercado simple de tres jugadores una vez que la conectividad empresarial fija se separa de las suscripciones móviles. El servicio móvil se concentra en Vivo, Claro y TIM, y Anatel informó que los tres dominaron más del 95 por ciento de los accesos móviles en el segundo trimestre de 2025 (https://sistemas.anatel.gov.br/anexar-api/publico/anexos/download/44aaef993685036f18cab2ea0b4561e2). La banda ancha fija es lo contrario: Anatel la describió como altamente fragmentada, con una concentración muy baja y una gran población de pequeños proveedores (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-relatorio-de-monitoramento-da-competicao). El análisis de banda ancha fija de OpenSignal en Brasil también enmarca el mercado como intensivo en fibra y moldeado por pequeños proveedores de rápido crecimiento (https://insights.opensignal.com/reports/2025/10/brazil/fixed-broadband-experience). Esa fragmentación limita el poder de fijación de precios de los operadores nacionales establecidos y da forma a la presión competitiva sobre la conectividad corporativa.

El liderazgo fijo de Claro sigue siendo importante. En su informe de 2024, Claro afirmó liderar la banda ancha fija brasileña con una participación de mercado del 19,8 por ciento y tener 41,6 millones de hogares pasados en 512 municipios (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). El informe de 2025 de América Móvil mostró un crecimiento continuo de la banda ancha (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Sin embargo, la competencia ya no es solo Vivo contra Claro contra TIM. Los operadores de fibra regionales, las empresas de fibra neutral, los proveedores de backhaul al por mayor, los operadores de centros de datos, los proveedores de satélite y las plataformas en la nube compiten por partes del mismo presupuesto empresarial.

Para la banda ancha de consumo, los pequeños proveedores pueden ganar con fibra local, precios más bajos, instalación rápida y servicio a nivel de vecindario. Para el ámbito empresarial, su ventaja depende de la densidad de la ciudad, el vertical del cliente y la capacidad de proporcionar garantías de servicio. Un ISP regional puede ser creíble para el acceso local pero necesita un socio nacional o mayorista para cuentas de varias ciudades. Una empresa de fibra neutral puede ganar en economía de transporte pero dejar los servicios gestionados a otro proveedor.

Un proveedor de nube puede reducir el papel de las telecomunicaciones tradicionales en la arquitectura de aplicaciones mientras aumenta la necesidad de rampas de acceso privadas y acceso de última milla resiliente.

Esta estructura competitiva tanto ayuda como perjudica la posición del grupo de Telmex do Brasil. Ayuda porque un operador nacional con activos empresariales heredados puede ofrecer un envoltorio responsable a través de múltiples necesidades. Perjudica porque los clientes pueden desagregar ese envoltorio si el precio o el servicio son deficientes. El antiguo foso de poseer capacidad de larga distancia se estrecha cuando la infraestructura neutral y los ecosistemas de centros de datos proporcionan alternativas.

El nuevo foso es la orquestación: hacer que lo fijo, móvil, nube, seguridad, centro de datos y soporte funcionen juntos mejor de lo que un comprador podría ensamblar por sí mismo.

Los cambios regulatorios también afectan el equilibrio competitivo. El marco de competencia de Anatel ha impuesto durante mucho tiempo obligaciones a los grupos con poder de mercado significativo en varios mercados mayoristas. La presentación anual de 2025 de América Móvil señala que la Resolución 783/2025 eliminó la obligación de oferta pública anteriormente aplicable a la explotación industrial de líneas dedicadas y al transporte de alta capacidad, mientras mantenía obligaciones ajustadas en mercados donde Claro Brasil tiene poder de mercado significativo, incluidos la interconexión fija y móvil, el roaming nacional y la infraestructura pasiva (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Eso importa porque los deberes mayoristas pueden abrir la infraestructura de un operador establecido a los competidores o reducir la fricción para el operador establecido cuando las reglas se relajan.

El juicio práctico es mixto. La escala del grupo Claro, la herencia corporativa y la huella de datos fijos son poderosas. Pero el mercado fijo de Brasil está demasiado fragmentado, y los compradores empresariales son demasiado pragmáticos, para que cualquier activo heredado esté seguro sin rendimiento.

La regulación es tanto una obligación como un activo estratégico

La regulación de las telecomunicaciones no es ruido de fondo en Brasil. Define quién puede operar, qué servicios se pueden proporcionar, cómo se mantienen el espectro y las autorizaciones, qué activos conllevan obligaciones públicas y cómo se supervisa el acceso mayorista. La presentación de 2025 de América Móvil describe a Anatel como el regulador principal y señala la modernización de Brasil de un modelo basado en concesiones hacia la autorización para servicios de línea fija (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). También enumera la autorización de servicios de datos para Telmex do Brasil como indefinida (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Esa línea no es glamorosa, pero en la infraestructura empresarial importa: la autorización es parte de la superficie operativa.

La conversión en diciembre de 2025 de los contratos de concesión de telefonía fija de larga distancia a un régimen de autorización es un cambio notable. América Móvil describió los activos utilizados para esos servicios como ya no activos indispensables reversibles y dijo que el costo de adaptación se compensaría con compromisos de inversión y mantenimiento a largo plazo, mantenimiento de teléfonos públicos, garantías y la extinción de ciertas disputas (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). En términos económicos simples, la conversión reduce algunas cargas heredadas mientras compromete a la empresa a inversiones. Para un operador con gran infraestructura fija, eso puede mejorar la planificación a largo plazo.

La regulación también puede crear riesgo reputacional y legal. La misma presentación describe obligaciones del mercado mayorista, reglas de interconexión, deberes de calidad de servicio, obligaciones de derechos del consumidor y litigios o disputas en materia de competencia. Los grandes operadores se benefician de la escala pero también atraen escrutinio. En los mercados empresariales, ese escrutinio tiene dos caras. Un operador establecido regulado puede parecer más seguro para un comprador gubernamental o una gran institución financiera porque tiene presencia, obligaciones de informes y sistemas de cumplimiento establecidos.

También puede enfrentar restricciones en precios, comportamiento mayorista y conducta de mercado.

Para Telmex do Brasil, la lección regulatoria no es que la empresa actúe independientemente de Claro. La lección es que una entidad legal retenida dentro del grupo puede portar autorizaciones y registros que siguen siendo parte de la capacidad práctica del grupo para servir a clientes empresariales. En infraestructura regulada, tales detalles no son administrativos. Son activos comerciales si permiten que los servicios continúen, los contratos se cumplan y los recursos se administren limpiamente.

La geopolítica entra a través de la dependencia de la infraestructura. Las preocupaciones de soberanía digital de Brasil, la diversidad de cables submarinos, la localización en la nube, el suministro de proveedores y la disponibilidad de energía influyen en el costo y el riesgo de la conectividad empresarial. Un proveedor de redes corporativas que sirve a empresas brasileñas debe poder hablar sobre ubicación de datos, redundancia, seguridad, acceso legal y resiliencia. Estos temas no son solo cumplimiento normativo. Cada vez más moldean las decisiones de adquisición.

Es por eso que el negocio de la columna vertebral empresarial tiene un perfil público diferente al de las telecomunicaciones de consumo. La publicidad móvil puede vender estilo de vida y entretenimiento. Las telecomunicaciones empresariales venden continuidad regulada en un país donde la infraestructura nacional, la nube global, la energía local y la política pública se encuentran. El papel económico de Telmex do Brasil es más fácil de entender en esa intersección.

La transferencia es donde el poder de fijación de precios se vuelve visible

La conectividad empresarial a menudo se discute en lenguaje abstracto, pero la economía se vuelve visible en la transferencia. Un cliente tiene un edificio, un enrutador, un punto de demarcación de servicio, una red interna y una lista de aplicaciones que no pueden detenerse. El proveedor debe llevar capacidad a ese punto, probarla, monitorearla, facturarla, repararla y demostrar que el servicio es lo que prometió el contrato. Esa pequeña transferencia física y operativa es donde la diferencia entre el ancho de banda básico y el servicio empresarial se vuelve medible.

En una venta simple de banda ancha, la factura se vincula principalmente a la velocidad anunciada, la instalación y un paquete de servicio al consumidor. En una venta empresarial, la factura puede reflejar la distancia de la ruta, la tecnología de acceso, el nivel de ancho de banda, el nivel de servicio, la redundancia, el equipo gestionado, la direccionamiento fijo, la priorización del tráfico, la rampa de acceso a la nube o centro de datos, el servicio de seguridad, la gestión de proyectos y los requisitos de soporte de campo.

Un cliente que compra un solo circuito de internet es menos valioso que uno que compra acceso redundante para muchas sucursales, enrutadores gestionados, respaldo móvil, ciberseguridad, interconexión en la nube y un servicio de asistencia corporativo. La línea de acceso es el punto de entrada; los servicios circundantes son donde mejoran las cuentas económicas.

Los registros públicos de Telmex do Brasil encajan en esa geografía económica. La empresa aparece en contextos de servicio de datos, comunicación multimedia, mantenimiento, arrendamiento y recursos de Internet. Esas categorías no son glamorosas, pero están cerca de la transferencia. Implican el derecho a proporcionar servicio, el equipo o las instalaciones utilizadas para entregarlo y la administración de red necesaria para hacerlo accesible. En otras palabras, los registros se encuentran cerca del límite operativo donde un grupo de telecomunicaciones convierte la infraestructura en una obligación recurrente del cliente.

Esto también explica por qué el grupo puede tolerar la complejidad dentro de la estructura legal. Un cliente puede contratar con una organización de ventas orientada a Claro y aún depender de activos, autorizaciones o acuerdos históricos mantenidos por varias empresas del grupo. Mientras el aprovisionamiento, el soporte, la facturación y la responsabilidad del servicio funcionen, el cliente no necesita ver la maquinaria corporativa. Si no funcionan, la maquinaria oculta se convierte en un problema comercial. El trabajo del operador es hacer que una herencia complicada se comporte como un servicio confiable.

El poder de fijación de precios depende entonces de la credibilidad. Un proveedor puede cobrar más por un servicio dedicado o gestionado cuando el cliente cree que la prima compra un menor riesgo operativo. La prueba no es un eslogan. Es la fecha de instalación cumplida, el enlace monitoreado restaurado antes de que llame un gerente de sucursal, la ruta redundante que toma el tráfico cuando ocurre un corte, el informe de servicio que satisface a los auditores internos y el ingeniero de cuentas que entiende la topología del cliente. Estos detalles mundanos son el producto real.

El caso estratégico más sólido para Telmex do Brasil es que ayuda a Claro a preservar esa capacidad mundana. Una gran cuenta empresarial brasileña rara vez se gana con una sola lista de precios. Se gana con un mapa creíble de sitios, capacidades, rutas de respaldo, puntos finales en la nube, usuarios móviles, controles de seguridad, responsabilidades de instalación y nombres de escalamiento. La infraestructura de datos fijos heredada puede mejorar ese mapa si agrega alcance, numeración, experiencia en red o historial de clientes. Puede debilitar el mapa si está mal integrada.

La evidencia pública no puede resolver cada detalle a nivel de cliente, pero sí muestra que Telmex do Brasil pertenece cerca del perímetro de datos fijos y servicios empresariales donde se hacen estas economías.

La visión de la transferencia también aclara por qué la escala de consumo por sí sola es insuficiente. Una marca móvil fuerte puede hacer que el comprador se sienta cómodo, pero no resuelve por sí sola el acceso a edificios, la calidad del bucle local, la adyacencia al centro de datos, la diversidad de rutas de la red troncal o la gestión de rutas. Por el contrario, una red fija técnicamente fuerte sin un amplio alcance de ventas puede tener dificultades para capturar todo el presupuesto empresarial. La ventaja de Claro es la combinación.

La importancia de Telmex do Brasil es que apunta al lado heredado de datos fijos de esa combinación, la parte que permite a una marca nacional vender continuidad del negocio en lugar de solo conectividad.

La principal advertencia es la transparencia. Los inversores públicos pueden ver el segmento brasileño de América Móvil y los estados financieros consolidados de Claro S.A. No pueden ver fácilmente la contribución comercial separada de Telmex do Brasil, la concentración de clientes, los ingresos intragrupo o la combinación activa de servicios. Esa opacidad no hace que la empresa sea irrelevante. Significa que el juicio debe estar impulsado por el mecanismo en lugar de por partidas individuales.

El mecanismo es sólido: los clientes empresariales pagan por transferencias aseguradas a entornos nacionales, en la nube, centros de datos y móviles; Telmex do Brasil es visible en registros que respaldan ese tipo de servicio; Claro Brasil tiene la escala para monetizar la capa si la ejecución se mantiene.

El rumor del mercado es una señal, no un veredicto

Las señales no oficiales merecen un lugar cuidadoso en el análisis. Las quejas públicas sobre los operadores de telecomunicaciones son abundantes en Brasil. Algunas son sobre banda ancha residencial, otras sobre servicio móvil, otras sobre aprovisionamiento empresarial, otras sobre facturación y otras sobre interrupciones que pueden afectar a varios operadores a la vez. Los rastreadores de interrupciones y los medios de tecnología han documentado momentos en que los clientes de Claro reportaron inestabilidad fija o móvil (https://tecnoblog.net/noticias/internet-da-claro-passa-por-instabilidade-nesta-segunda-feira/). Las entradas en tableros de quejas incluyen usuarios comerciales frustrados con la instalación de enlaces dedicados o la continuidad del servicio (https://www.reclameaqui.com.br/claro/link-de-internet-nao-instalado-30-dias-claro-empresas_CJfEgOU7ycEAMluq/). Nada de esto debe inflarse en una afirmación general de que la red es débil.

El uso correcto del rumor es más estrecho. Revela qué promesas les importan a los clientes. Los temas repetidos son el tiempo de instalación, la capacidad de respuesta del soporte, la estabilidad, la comunicación de interrupciones y si un servicio supuestamente premium se comporta de manera diferente a la banda ancha ordinaria. Esas son precisamente las variables que determinan si la conectividad empresarial puede exigir una prima. Un proveedor puede tener finanzas sólidas y escala nacional, pero aún así perder la confianza de la cuenta si el aprovisionamiento o el manejo de incidentes falla a nivel del cliente.

Esto importa para Telmex do Brasil porque las huellas públicas de la empresa apuntan a infraestructura técnica y empresarial en lugar de narrativa de consumo. Cuanto mayor es la afirmación de conectividad crítica, menos tolerancia tienen los clientes a la ambigüedad. Si una empresa compra un producto dedicado o gestionado, quiere saber quién es el responsable de la solución. Si la estructura interna del proveedor es compleja, el comprador no debería experimentar esa complejidad como demora.

Al mismo tiempo, el rumor del mercado puede subestimar el valor de una gran red troncal. La gente suele publicar cuando algo falla, no cuando miles de sitios funcionan con normalidad. La existencia de quejas no niega la escala que muestran los registros financieros y regulatorios. Sí agudiza la prueba. La pregunta comercial no es si el lado empresarial de Claro tiene suficientes activos. Es si esos activos se traducen en un servicio predecible para los clientes cuyas operaciones dependen de ellos.

Por esa razón, la señal no oficial apunta al mismo juicio que la evidencia oficial: el activo central es la confianza en la calidad de la red troncal fija. La relevancia de Telmex do Brasil es real solo si la operación empresarial más amplia de Claro preserva esa confianza. La infraestructura en la que no se puede confiar se convierte en un centro de costos. La infraestructura en la que los clientes confían se convierte en un motor de ingresos recurrentes.

Qué cambiaría el juicio

El juicio actual es positivo pero condicional. Telmex do Brasil parece ser un activo de conectividad empresarial integrado en la plataforma fija y corporativa más grande de Claro Brasil. La evidencia respalda una tesis de valor de infraestructura retenido: autorización de servicios de datos, registros públicos de recursos de Internet, membresía de LACNIC, divulgación histórica de clientes corporativos, control del grupo Claro y alineación con la oferta de conectividad empresarial de Claro Empresas (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). La empresa importa porque ayuda a exponer la capa menos visible detrás de la escala de consumo de Claro.

Varios hechos podrían fortalecer el juicio. El más importante sería la divulgación financiera actual a nivel de empresa para Telmex do Brasil que muestre ingresos por línea de servicio, combinación de clientes, ingresos intercompañía, capex y rentabilidad. Un segundo sería un mapeo público más claro de qué productos de Claro Empresas son proporcionados legalmente por Telmex do Brasil en comparación con Claro S.A., Claro NXT u otras entidades del grupo.

Un tercero sería evidencia de clientes o adquisiciones que muestren a Telmex do Brasil como parte contratante para internet dedicado, interconexión de centros de datos, interconexión en la nube, redes gestionadas o enlaces del sector público. Un cuarto sería evidencia de red más granular que vincule los recursos de Telmex con servicios empresariales activos sin exponer detalles sensibles del cliente.

Los hechos también podrían debilitar el juicio. Si se demostrara que el papel actual de Telmex do Brasil es principalmente administrativo, con poca responsabilidad activa de ingresos o servicio, la conclusión del artículo pasaría de "activo empresarial integrado" a "remanente legal heredado". Si los recursos de red registrados a nombre de la empresa fueran en su mayoría históricos o no utilizados, la importancia operativa sería menor.

Si Claro trasladara todas las autorizaciones principales de conectividad empresarial y los contratos de clientes a otras subsidiarias, Telmex do Brasil importaría principalmente por el linaje en lugar de la economía actual. Si problemas repetidos de servicio deterioraran la confianza empresarial, el valor de los activos heredados se descontaría.

El punto de vigilancia clave es el crecimiento de las redes corporativas. América Móvil reportó un crecimiento interanual del 5,8 por ciento en los ingresos de redes corporativas en Brasil en el cuarto trimestre de 2025 (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Ese es el indicador más alineado con el lente de Telmex do Brasil. Si las redes corporativas siguen creciendo mientras la banda ancha fija y la agrupación móvil apoyan la expansión de cuentas, la infraestructura empresarial retenida tiene valor estratégico. Si las redes corporativas se estancan mientras los proveedores de nube, la fibra neutral, los ISP regionales y los integradores de sistemas se llevan más parte de la cartera empresarial, el residuo de Telmex se vuelve menos importante.

La conclusión final es, por tanto, precisa. Telmex do Brasil no es la historia de una marca de telecomunicaciones de consumo. Es una lente hacia cómo Claro Brasil monetiza la infraestructura de datos fijos heredada en un mercado donde los clientes empresariales compran continuidad, no eslóganes. La empresa es más importante donde la visibilidad pública es más baja: autorizaciones, recursos numéricos, servicios técnicos, cuentas corporativas, transferencias a la nube y centros de datos, y el trabajo de red troncal que hace que un grupo de telecomunicaciones nacional sea útil para las empresas.

Su valor se demuestra no por la frecuencia con la que aparece el nombre en la publicidad, sino por si la red detrás de ese nombre ayuda a mantener el tráfico empresarial brasileño en movimiento.