Resumen

- Sistemas Satelitales de Colombia S.A. ESP, también visible como SSC S.A. E.S.P., no está demostrado por registros públicos ser un proveedor masivo de banda ancha satelital rural; la evidencia más sólida muestra un operador de telecomunicaciones regulado en Bogotá con servicios de voz de larga distancia, SIP, PBX, almacenamiento en la nube, tráfico mayorista de portador, ambiciones de servicio virtual móvil y una huella de enrutamiento de Internet pequeña pero real.

- La empresa es relevante porque la economía de última milla de Colombia aún deja a los compradores pagando por la continuidad después de que la fibra se detiene: escuelas rurales, sitios de servicio público, minas, asentamientos ribereños y ubicaciones de emergencia necesitan paquetes de conectividad que combinen acceso terrestre donde esté disponible, satélite o inalámbrico donde sea necesario, enrutamiento de voz, herramientas en la nube, soporte al cliente y responsabilidad regulatoria.

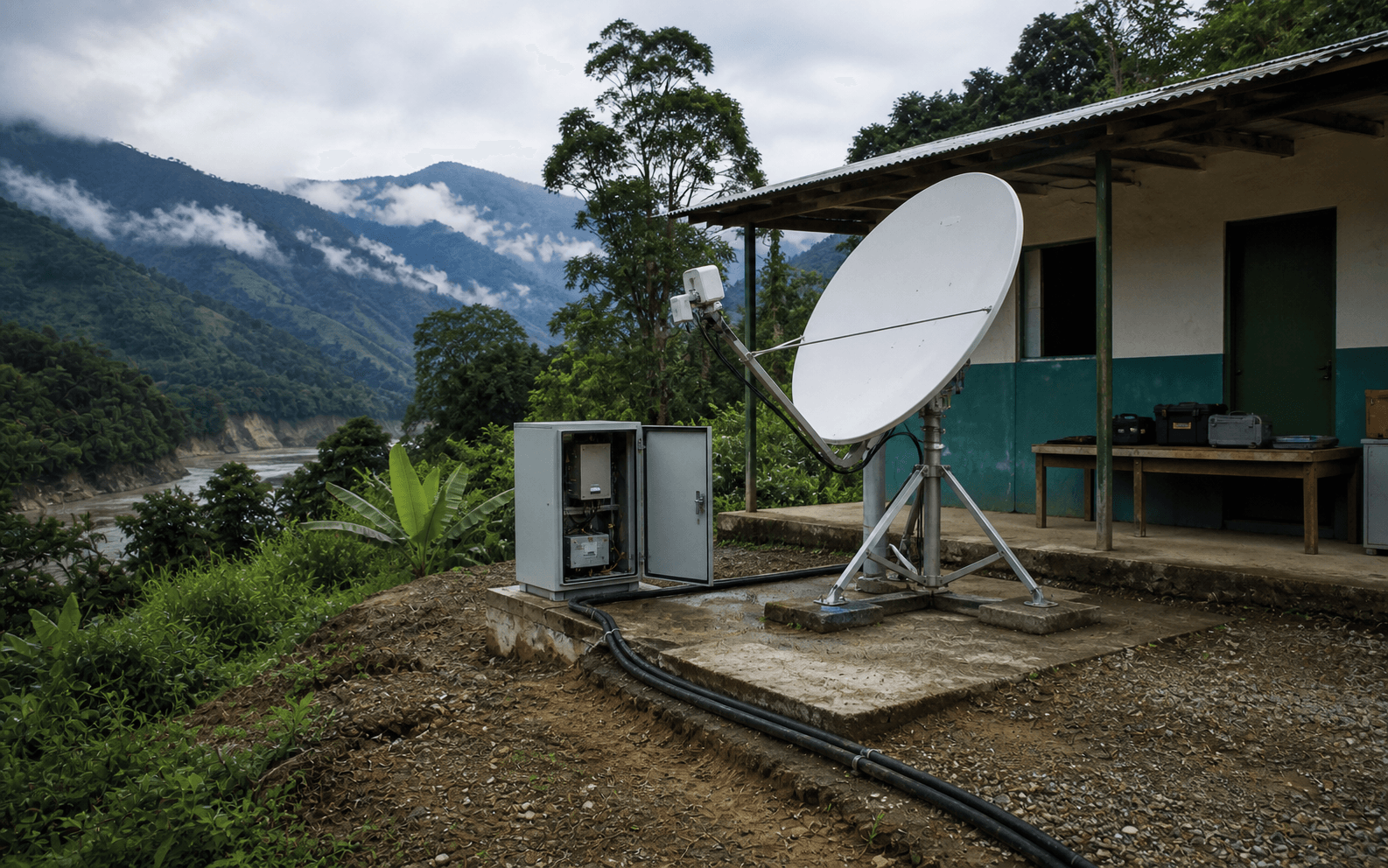

Una escuela rural convierte la cobertura en una partida presupuestaria

El comprador con el que empezar no es un entusiasta de la tecnología. Es una escuela rural que debe mantener vivo un punto Wi-Fi durante una temporada de lluvias, una semana de exámenes públicos y la tarde en que un profesor en Caquetá intenta enviar tareas antes de que la señal desaparezca. El programa Centros Digitales de Colombia describe esa unidad con una claridad inusual: 14.057 puntos planificados de internet gratuito para escuelas rurales y comunidades cercanas, 13.477 ya en operación, un servicio de conectividad comunitaria 24 horas y más de COP2,1 billones asignados al proyecto (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). Divida el presupuesto público entre los puntos planificados y el promedio bruto del programa es de aproximadamente COP149 millones por centro, antes de que algún lector lo confunda con una tarifa mensual comercial. Es una señal de contratación: en territorio disperso, la unidad relevante no es un plan de banda ancha para el hogar, sino un sitio mantenido.

El sustituto real no es otra marca de antena parabólica. Es la fibra donde la fibra puede funcionar. MinTIC dijo en 2025 que el gobierno había extendido más de 2.600 kilómetros de fibra y conectado 19.057 escuelas rurales en departamentos como Amazonas, Cauca, Chocó, Guainía, Guaviare, Nariño, Vaupés y Vichada (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Esa es la contienda económica en una frase: la fibra es más barata y mejor cuando la densidad y el derecho de paso lo permiten, pero en cuanto la ruta cruza selva, montaña, río, riesgo de seguridad o un patrón de asentamiento disperso, el comprador paga por otra cosa. El satélite no es glamour en ese contexto. Es la partida de respaldo que evita que una escuela, un puesto de salud, un campamento minero, una oficina municipal o un puesto de mando de emergencia se conviertan en un edificio desconectado.

Sistemas Satelitales de Colombia S.A. ESP entra en esa historia con cuidado. La evidencia pública no muestra a SSC como el contratista gubernamental detrás de Centros Digitales, ni prueba una gran base de acceso satelital de consumo. Sus propias páginas apuntan en cambio a voz de portador, larga distancia prepago y pospago, telefonía en la nube SIPmovil, herramientas PBX, hosting, VPS, almacenamiento y distribución de recargas (https://www.ssc.com.co/nuestros-servicios/). Pero esos son exactamente los servicios poco glamorosos que un sitio remoto aún necesita después de elegir el enlace de acceso. Un terminal satelital puede poner paquetes en el aire. No proporciona por sí solo numeración de voz regulada, enrutamiento de llamadas, procedimientos de continuidad del negocio, almacenamiento en la nube, distribución de pagos, manejo de quejas públicas o interconexión con operadores más grandes. Vale la pena estudiar a SSC porque su registro público se sitúa entre dos mercados: un mercado de acceso nacional liderado por fibra que sigue mejorando, y un mercado de continuidad remota que no puede ser borrado solo por fibra.

La empresa de papel es un operador de telecomunicaciones activo en Bogotá

La identidad legal está suficientemente establecida para el análisis de mercado público. RegistroNIT lista a Sistemas Satelitales de Colombia S.A. ESP, sigla SSC S.A. E.S.P., con NIT 830.106.715-5, estado activo, forma sociedad anónima, fecha de constitución 1 de agosto de 2002, registro en la cámara de comercio de Bogotá y actividad CIIU 6120 de telecomunicaciones inalámbricas (https://www.registronit.com/830106715). EMIS describe igualmente a la empresa con sede en Bogotá, creada en 2002, activa en telecomunicaciones alámbricas e inalámbricas, con dirección principal en Carrera 7 No.155C-20 oficina 4105 y el último año financiero disponible 2023 detrás de su producto de perfil empresarial (https://www.emis.com/php/company-profile/CO/Sistemas_Satelitales_de_Colombia_SA_Esp_es_3400575.html). Informa Colombia proporciona la misma línea de NIT, dirección, teléfono 6017940001, forma sociedad anónima y actividad de telecomunicaciones inalámbricas, y añade una banda financiera de 2023: patrimonio neto de COP8.770 millones, ventas entre COP10 mil millones y COP20 mil millones, e ingresos netos por debajo de COP1 mil millones (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp).

Esos son directorios comerciales secundarios, no presentaciones auditadas de primera parte, por lo que no deben inflarse a una valoración empresarial precisa. Sin embargo, coinciden con el propio sitio de SSC, que ubica a la empresa en Cra 7 No.155C-30 oficina 4105 en Bogotá y proporciona una línea de contacto 601/571 794 0001 (https://www.ssc.com.co/contacto/). La página pública de accionistas de la empresa contiene material antiguo de gobierno corporativo, incluyendo un aviso de asamblea ordinaria de 2019 y enlaces a estados financieros de 2018 (https://www.ssc.com.co/accionistas/). Un PDF de reglamento de asamblea de 2026 alojado en FEXE identifica a Sistemas Satelitales de Colombia S.A. ESP y NIT 830.106.715-5 en torno a un proceso de reunión de accionistas del 26 de marzo de 2026 (https://fexe.co/enlaces_interes/SipMovil_REGLAMENTO_ASAMBLEA_2026_TP6DgRF.pdf). Un PDF separado de estados financieros de 2025 alojado en FEXE nombra a la misma empresa y NIT (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). En conjunto, el registro respalda a un operador de telecomunicaciones vivo y formal, no a una marca fantasma.

La escala operativa es menor que la de los operadores nacionales de Colombia y mayor que la de un revendedor VoIP casual. La página pública de LinkedIn describe a Sistemas Satelitales Colombia S.A. E.S.P. como una empresa de telecomunicaciones en Bogotá con 11 a 50 empleados, un sitio web en ssc.com.co, más de 2.000 seguidores y especialización en terminación móvil de CLI blanco en Colombia (https://co.linkedin.com/company/sistemas-satelitales-colombia-s.a-e.s.p). El texto de la página también indica que SSC tiene una interconexión dedicada con operadores móviles y fijos en Colombia y nombra varios roles públicos, incluyendo presidente y CEO Carlos Andrés Vargas Parra, gerencia, finanzas, ventas internacionales de portador, ventas regionales y liderazgo tecnológico. Eso no es una divulgación de valores oficial, pero es una señal de mercado útil porque coincide con el resto de la huella: un operador compacto que vende servicios de comunicaciones regulados, no un propietario de acceso a nivel nacional.

Por lo tanto, el artículo trata a SSC como un proveedor de telecomunicaciones regional y especializado cuya evidencia pública es más sólida en voz, comunicaciones empresariales, interconexión y servicios adyacentes a la nube. La palabra "satelitales" en el nombre legal es una pista sobre herencia y posicionamiento en el mercado, no una prueba de que cada línea de ingresos actual sea acceso satelital. La distinción importa. Una lectura incorrecta convertiría a la empresa en un campeón satelital rural solo porque el nombre suena bien.

Una lectura mejor pregunta cómo un operador compacto de Bogotá puede monetizar los servicios que siguen siendo necesarios cuando el acceso rural se compra de fibra, inalámbrico, backhaul móvil, satélite de órbita baja, satélite geoestacionario, o una mezcla incómoda de los cinco.

El menú de servicios es la plomería alrededor del enlace de acceso

La propia página de servicios de SSC es escasa pero reveladora. Nombra "SSC Carrier" como una línea de negocio especializada en terminación, compra y venta de tráfico mayorista; un servicio de larga distancia nacional e internacional prepago para personas y empresas; un servicio de larga distancia pospago habilitado desde líneas Claro, Movistar y Tigo en Colombia; hosting, VPS y almacenamiento de información TuLatinCloud; SIPmovil como una solución de comunicaciones empresariales; y Portal 464 para distribuidores que venden recargas a todos los operadores (https://www.ssc.com.co/nuestros-servicios/). La página también enlaza a documentos institucionales como la asignación del código 464, la aprobación de la oferta de interconexión por parte de la CRC, el formato OBI y un título habilitante convergente. La lista no es una página de marketing de red de acceso. Es una pila de comunicaciones reguladas.

SIPmovil hace la pila más concreta. Su página principal vende telefonía en la nube, PBX Cloud, comunicaciones multicanal, integración con WhatsApp Business, SMS de marketing, seguimiento CRM, reuniones web y almacenamiento en la nube (https://sipmovil.com/). Su página "Telefonía Fija" dice que SIPmovil es la marca comercial de Sistemas Satelitales de Colombia S.A. ESP, con más de 15 años de experiencia proporcionando soluciones de comunicaciones; describe líneas telefónicas VoIP, paquetes de minutos, IVR corporativo, transferencia de llamadas a números móviles o fijos, sin cláusulas de permanencia, control prepago y un producto PBX que evita la inversión del cliente en cableado o equipos (https://sipmovil.com/fijos.html). Eso no es acceso rural, pero es exactamente el tipo de superposición que una operación remota compra una vez que la conectividad básica está resuelta.

La dependencia del cliente es operativa más que ideológica. Un sitio minero puede tener un enlace terrestre de un ISP regional, un terminal satelital de respaldo, radios para equipos de campo y una ruta ERP corporativa de regreso a Bogotá. Una escuela puede tener un punto Wi-Fi financiado por el gobierno, el teléfono móvil del director y un número fijo para los padres. Una municipalidad ribereña puede usar cualquier enlace que sobreviva a la temporada de inundaciones, pero aún necesita llamadas, portales de pago, manejo de PQR, almacenamiento e higiene cibernética básica.

Si un operador como SSC puede proporcionar números, enrutamiento de llamadas, PBX, almacenamiento en la nube y rutas de voz mayoristas a través de cualquier enlace de acceso disponible, gana de la capa de continuidad. Por eso el menú de servicios importa.

Los sitios públicos de SSC también muestran una orientación heredada de larga distancia y recargas. El sitio de SUMA Movil en Colombia dijo en enero de 2018 que Sistemas Satelitales de Colombia, descrito como un operador colombiano especializado en el mercado mayorista nacional e internacional de VoIP, lanzó SIP Movil a través de la plataforma de SUMA después de una alianza comercial en 2017; el artículo dijo que el servicio tenía más de 400 puntos de venta y esperaba superar los 20.000 usuarios activos en el primer año, con el 90 por ciento de usuarios recurrentes de datos (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). La página de SUMA Movil en España describe de manera similar a SIP Movil como un servicio ofrecido por Sistemas Satelitales de Colombia S.A. ESP, habilitado por MinTIC y bajo supervisión de la Superintendencia de Industria y Comercio, conectando usuarios con terminales móviles y fijos a través de flexibilidad VoIP y tarifas adecuadas para revendedores o hogares (https://sumamovil.es/divi_overlay/marca-sip-movil/). Las viejas expectativas no deben tratarse como recuentos de suscriptores actuales, pero muestran el instinto comercial de la empresa: vender comunicaciones a través de distribución y relaciones mayoristas en lugar de poseer cada activo de última milla.

Hay un número más en el propio sitio de SIPmovil que vale la pena tomar con pinzas. La página dice que el negocio tiene "18+" años de experiencia, "300+" empresas usando el servicio, "52+" millones de minutos por mes y "15,82%" del tráfico entrante de larga distancia internacional hacia Colombia (https://sipmovil.com/). Estas son afirmaciones de marketing de primera parte, no participaciones de mercado verificadas por el regulador. Aún así, coinciden mejor con la tesis que una historia genérica de satélite. SSC parece buscar margen en tráfico, numeración, comunicaciones en la nube y envoltura de servicios empresariales. La cobertura rural es relevante porque los clientes remotos necesitan esas herramientas después del acceso, no porque los registros públicos muestren a SSC poseyendo la capa satelital en sí.

La interconexión es la superficie de control

La evidencia regulatoria más sólida en torno a SSC concierne a la interconexión, no a las antenas. Los documentos de la CRC a lo largo de varios años muestran a la empresa discutiendo cómo su tráfico llega a las redes más grandes que dominan los mercados de voz y móvil de Colombia. Una resolución de la CRC de 2011 aprobó el contenido de la Oferta Básica de Interconexión de SSC, la oferta básica de interconexión que un proveedor de telecomunicaciones necesita cuando otras redes deben conectarse bajo condiciones reguladas (https://www.crcom.gov.co/sites/default/files/normatividad/00003023.pdf). Ese documento antiguo importa porque coloca a SSC dentro del régimen formal de interconexión de Colombia, no fuera de él como una marca de voz over-the-top informal.

Una compilación de la CRC de 2019 de la Resolución 5804 negó la solicitud de SSC de definir la capacidad mínima de una ruta de interconexión como un enlace E1 (https://normograma.crcom.gov.co/crc/compilacion/docs/resolucion_crc_5804_2019.htm). Una resolución de la CRC de 2020 sobre Colombia Telecomunicaciones ordenó a las partes expandir las rutas de interconexión entre SSC y Colombia Telecomunicaciones (https://www.crcom.gov.co/sites/default/files/normatividad/00006062.pdf). Una resolución de la CRC de 2021 describe a SSC pidiendo al regulador resolver una disputa con Colombia Móvil sobre condiciones de acceso, uso e interconexión (https://www.crcom.gov.co/sites/default/files/normatividad/00006416.pdf). Una resolución de la CRC de 2022 en una disputa con Colombia Telecomunicaciones discutió la interconexión SIP y estableció que los canales de datos punto a punto directos para señalización de voz IP no deben anunciarse en Internet público y deben usarse solo para transportar tráfico de voz (https://www.crcom.gov.co/sites/default/files/normatividad/00007016%20SC%20-%20COLTEL%20SIP.pdf). Son registros áridos, pero los registros áridos a menudo explican dónde reside el poder de negociación.

La disputa más actual también es la más reveladora. La Resolución CRC 8066 de 2025 dice que SSC pidió al regulador iniciar un proceso administrativo de solución de controversias contra Comcel en relación con el acceso a la red de Comcel para que SSC pudiera prestar servicios como operador móvil virtual. La decisión negó las solicitudes de SSC respecto al acceso a la red de Comcel como OMV y la creación de un acto habilitante para la asignación de numeración móvil (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). El razonamiento es más importante que la derrota. Un proveedor sin su propio espectro radioeléctrico no puede simplemente decidir convertirse en un proveedor de servicios móviles; necesita un acuerdo comercial con la red que tiene espectro y acceso de radio. Esa es la superficie de control en el mercado móvil colombiano: el operador más pequeño puede tener clientes, números, capacidades SIP y apetito comercial, pero la red radioeléctrica nacional sigue estableciendo la verdadera puerta.

El informe integrado de ETB de 2022 muestra el mismo ecosistema desde el lado del incumbente. La empresa dijo que había atendido solicitudes de acceso, uso e interconexión con proveedores como Avantel, Ariatel y Sistemas Satelitales de Colombia, llegando a acuerdos entre las partes; también se refirió a la migración de tráfico de voz como OMV y listó a Sistemas Satelitales de Colombia entre los PRST involucrados en 107 rutas de interconexión en operación (https://etb.com/corporativo/UploadFile/Resultados/2023-03-30-14-09-06-REPORTE-INTGERADO-2022.pdf). En términos de mercado, SSC no es invisible. Aparece en la maquinaria de tráfico de los operadores colombianos más grandes. Pero esa misma maquinaria deja claro por qué los operadores regionales y especializados rara vez controlan toda la pila de clientes. Negocian acceso, enrutan tráfico, disputan condiciones y construyen paquetes de servicios en torno a las partes que no poseen.

Para una escuela remota, mina o sitio de emergencia, esa capa de interconexión puede ser la diferencia entre un enlace solo de datos y un servicio de comunicaciones real. Una antena parabólica que transporta internet es un insumo. Una ruta de voz, un número fijo, una PBX, un IVR, una ruta SMS, una ruta de quejas y una obligación de soporte son insumos adicionales. El registro público de SSC es más útil cuando se lee como evidencia de esos insumos. Da a los lectores de BTW una forma de distinguir entre la economía de acceso físico de la fibra o satélite y la economía de servicios de las comunicaciones reguladas.

La huella de enrutamiento de Internet es pequeña, enrutada y dependiente

El rastro BGP público es compacto. IPinfo lista AS265861 como Sistemas Satelitales de Colombia S.A. ESP, con Colombia representando el 100 por ciento de su participación IPv4, dos peers mostrados como UFINET Panama S.A. y Liberty Networks de Colombia S.A.S., y cuatro direcciones de ejemplo probadas desde Bogotá o Willemstad; también muestra prefijos válidos RPKI como 45.226.114.0/24 y 45.226.115.0/24 (https://ipinfo.io/AS265861). WhatIsMyIP da el inventario más simple: AS265861 operado por Sistemas Satelitales de Colombia S.A. ESP, un país listado, dos rangos IP, 2803:4620::/32 y 45.226.112.0/22 (https://www.whatismyip.com/asn/AS265861/). BGP.he.net lista a la empresa en la tabla ASN de Colombia como AS265861 con dos prefijos v4 y cinco prefijos v6 en su resumen de país (https://bgp.he.net/country/coyhttps://bgp.he.net/AS265861). La página de clasificación de Colombia de BGP.tools coloca a AS265861 en lo profundo de la parte de red más pequeña de la tabla, con una señal de tamaño IPv4 de 1.0K y rango de peering limitado (https://bgp.tools/rankings/CO?sort=peering).

Estos registros son evidencia, no objetos de identidad. Un ASN no es un perfil de empresa y un prefijo no es un cliente. La inferencia correcta es más estrecha: SSC opera o controla recursos de internet enrutados suficientes para sus propios servicios o funciones de red orientadas al cliente, pero la huella está lejos de la escala de una red de acceso nacional. Eso encaja con la historia de voz/nube/interconexión. Un operador de PBX en la nube y tráfico de portador necesita direcciones, enrutamiento, conectividad ascendente, redundancia e higiene RPKI. No necesita originar millones de direcciones de banda ancha residencial.

Los peers también son económicamente instructivos. La vista pública de IPinfo de UFINET Panama y Liberty Networks de Colombia como peers apunta a la capa mayorista regional de fibra y servicios de portador, más que a un sistema de acceso autocontenido (https://ipinfo.io/AS265861). Ufinet aparece en la revisión de conectividad de Colombia de la OCDE como proveedor de banda ancha fija, servicios de portador nacionales e internacionales, conectividad de backbone y fibra oscura (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). Liberty Networks es un proveedor de red regional con su propia presencia de backbone en el Caribe y América Latina. Para SSC, la dependencia de carriers peers no es un defecto. Es la condición del negocio. La empresa vende servicios que se asientan sobre transporte mayorista e interconexión.

Aquí es también donde la lente de cobertura remota se vuelve más nítida. En el Bogotá urbano, una línea de negocio SIP puede viajar sobre fibra o banda ancha por cable sin mucho drama estratégico. En un campamento minero, centro comunitario indígena, municipalidad ribereña o escuela al final de un camino difícil, la ruta de acceso puede ser satelital o inalámbrica fija y el backhaul puede entregarse a un portador en otra ciudad.

El riesgo del proveedor de servicios no es solo "¿funciona el satélite?" También es "¿quién saca el tráfico, quién responde en el NOC, quién tiene el recurso de numeración, quién resuelve la falla de interconexión, quién es dueño del cliente cuando la ruta cruza dos o tres redes?" La huella AS de SSC dice que puede ser parte de esa respuesta, pero no toda la respuesta.

La ausencia de un perfil público de PeeringDB que mostraría gran capacidad de puerto de intercambio, instalaciones y política de peering abierta es en sí misma informativa. Las grandes redes de acceso a menudo publicitan su escala de interconexión porque reduce el costo de tránsito y atrae peers. Un operador de servicios compacto tiene menos razón para mostrar esa infraestructura públicamente.

Por lo tanto, el AS observable respalda una afirmación modesta: SSC está técnicamente presente en Internet, con un bloque de direcciones limitado y dependencia ascendente, y su valor es más probable en la integración de servicios que en la capacidad de acceso bruta.

La fibra ha mejorado el promedio y ha dejado los lugares difíciles caros

La tendencia nacional de conectividad en Colombia es real. MinTIC dijo que al cuarto trimestre de 2024 Colombia tenía 9,09 millones de accesos fijos a Internet, un aumento de unos 210.000 interanual, con una velocidad promedio nacional de descarga fija superior a 227 Mbps; también dijo que el Internet móvil superó los 49 millones de accesos, o 94 por cada 100 personas, y el costo promedio de 1 GB bajo suscripción fue de COP1.745 (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/400791:Al-cierre-del-cuarto-trimestre-de-2024-Colombia-registro-un-total-de-9-09-millones-de-accesos-fijos-a-Internet). La Revisión de conectividad digital de Colombia 2026 de la OCDE sitúa la misma historia en perspectiva internacional: la fibra hasta el hogar se convirtió en la tecnología de banda ancha fija más prevalente en Colombia en 2024, representando el 48,2 por ciento del total de conexiones de banda ancha fija, mientras que la banda ancha satelital seguía siendo menos del 1 por ciento; la penetración de banda ancha fija aumentó de 11,3 suscripciones por cada 100 habitantes en 2014 a 17,9 en 2024, aún por debajo de los pares de la OCDE en América Latina y muy por debajo del promedio general de la OCDE (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf).

Los promedios son mejores porque la fibra está ganando los lugares donde se puede desplegar de manera rentable o con subsidio público. Los lugares difíciles siguen siendo difíciles. El estudio de agregación de capacidad satelital de MinTIC dijo que la penetración de Internet en Colombia aumentó del 52,7 por ciento en 2018 al 63,9 por ciento en 2023, pero también destacó la brecha persistente entre las cabeceras municipales y los centros rurales dispersos, con la distancia urbano-rural 2023 aún significativa incluso después de reducirse de 47 puntos porcentuales en 2018 a 29 puntos en 2023 (https://mintic.gov.co/micrositios/PlanConectividadDigital/870/articles-399432_recurso_1.pdf). El estudio del Banco Mundial sobre Amazonas hace concreta la geografía: en el departamento muestreado, el 44 por ciento de los hogares tenía acceso a Internet, el 70 por ciento en áreas urbanas y solo el 17 por ciento en áreas rurales; el estudio propuso tres escenarios de despliegue, incluyendo redes terrestres satelitales de alta capacidad, microondas reforzado con satélite en ubicaciones aisladas, y fibra óptica subfluvial o conectividad internacional a través de Perú y Brasil, con USD96 millones a USD105 millones necesarios en diez años (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia).

Esa es la razón por la que el título del artículo dice que la fibra no puede borrar el precio. La fibra puede reducir los precios promedio, aumentar las velocidades y profundizar el acceso competitivo en ciudades y corredores. No puede hacer que una ciudad ribereña sea densa, una ruta de selva segura, una zanja de montaña barata o la fuente de alimentación de una escuela confiable.

El comprador remoto todavía paga por trabajo de topografía, transporte de equipos, instalación de mástil o terminal, respaldo de energía, monitoreo de red, hardware de reemplazo, planificación para atenuación por lluvia, soporte de campo, canales de quejas públicas, permisos locales y cumplimiento de contratos. El enlace de acceso es solo una línea en la pila de costos.

Para SSC, la pregunta estratégica no es si el satélite derrota a la fibra. Es si la empresa puede ganar de la pila de continuidad cuando el acceso es mixto. Si un cliente rural obtiene fibra, los servicios SIP, voz y nube de SSC aún pueden viajar sobre ella. Si el cliente usa Starlink, Hughes, backhaul de Comcel, microondas o un ISP inalámbrico local, los mismos servicios de superposición siguen siendo posibles. Si el comprador es una entidad gubernamental, el proveedor también necesita disciplina regulatoria y fluidez en adquisiciones. La evidencia pública de SSC apunta hacia esas capas intermedias.

No necesita ser el operador satelital para estar económicamente expuesto al precio de cobertura remota.

El satélite está ganando participación porque resuelve el lado equivocado del mapa

La actividad regulatoria de Colombia en 2026 confirma que el estado ve el satélite como un complemento, no una novedad. La CRC anunció el primer sandbox regulatorio sectorial para Internet satelital el 26 de mayo de 2026, coordinado por MinTIC, la CRC y la Agencia Nacional del Espectro, dirigido a proveedores con productos de Internet satelital listos para probar en zonas rurales o de difícil acceso (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). El mismo anuncio dio la señal de mercado: Colombia alcanzó 56.793 accesos a Internet satelital en 2024, un aumento del 119,2 por ciento respecto a 2023. Eso sigue siendo pequeño en comparación con 9 millones de accesos fijos, pero la tasa de crecimiento muestra por qué el satélite ya no es solo una palabra de recuperación de desastres.

La nota de lanzamiento de MinTIC enmarcó el sandbox en torno a un fallo práctico de la economía terrestre: las empresas pueden probar soluciones satelitales donde tender cables o instalar antenas tradicionales no siempre es viable (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438328:Empieza-el-primer-Sandbox-Regulatorio-Sectorial-una-apuesta-para-llevar-internet-satelital-a-las-zonas-mas-apartadas-del-pais). Una nota de socialización posterior dijo que unos 80 asistentes interesados se unieron a una sesión técnica y que el sandbox evaluaría soluciones donde la distancia, la dispersión de la población, la geografía o los costos de despliegue hacen que el acceso a Internet sea más complejo (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438454:Sandbox-Regulatorio-Sectorial-abre-dialogo-tecnico-con-interesados-en-soluciones-satelitales). El 1 de julio de 2026, después de la fecha de publicación de la asignación pero antes de esta ejecución de investigación, MinTIC dijo que la primera etapa de recepción había cerrado con cuatro iniciativas de Starlink Colombia, Hughes de Colombia y Comcel, enfocadas en conectividad rural, remota y de difícil acceso (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/439369%3AMinTIC-recibio-tres-propuestas-de-pilotos-de-conectividad-rural-en-la-primera-etapa-del-Sandbox-Regulatorio). El titular dice tres propuestas mientras que el cuerpo dice cuatro iniciativas, una pequeña inconsistencia que importa menos que los nombres: la primera ola está dominada por operadores satelitales globales y de escala móvil, no por SSC.

La entrada anterior de Starlink proporciona la línea base regulatoria. MinTIC dijo en agosto de 2022 que otorgó a Starlink permiso para usar espectro para radiocomunicaciones satelitales bajo la Resolución 376 de 2022, un nuevo régimen satelital destinado a atraer entrantes, mejorar el servicio y hacer las tarifas más accesibles, especialmente para zonas de difícil acceso (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/238355:Gobierno-nacional-otorga-permiso-de-uso-de-espectro-para-servicios-de-radiocomunicaciones-a-la-compania-de-Internet-satelital-Starlink). La página del sistema de información legal de la ciudad de Bogotá para la Resolución 376 de 2022 registra el principio de habilitación general bajo la Ley 1341 y el marco de servicios satelitales actualizado (https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?dt=S&i=120821). Esto le importa a SSC porque un proveedor más pequeño no puede ignorar la capa satelital incluso si no posee la constelación. La caída de los precios de los terminales, los procesos de espectro más fáciles y los pilotos controlados pueden cambiar la mejor opción de acceso para un cliente remoto, lo que a su vez cambia el paquete de voz, PBX, nube y soporte alrededor de ese acceso.

La lectura competitiva es equilibrada. El crecimiento del satélite amenaza a cualquier operador cuya propuesta de valor sea simplemente "podemos llegar donde la fibra no puede". Los proveedores globales de LEO pueden socavar la antigua economía VSAT y vender directamente a granjas, escuelas, ONG, contratistas mineros y gobiernos locales. Pero el crecimiento del satélite puede ayudar a un operador cuya propuesta de valor es "podemos hacer que el enlace remoto sea utilizable como parte de un sistema de comunicaciones".

Un terminal Starlink en una escuela no proporciona automáticamente un número fijo de Bogotá, una PBX, grabación de llamadas, IVR, quejas regulatorias, un flujo de trabajo seguro de almacenamiento en la nube o una forma de integrarse con los contratos de portador existentes de una empresa. La oportunidad de SSC, si puede ejecutar, no es vencer a Starlink en el espacio. Es envolver el acceso terrestre y satelital en servicios responsables para usuarios comerciales y públicos que no quieren gestionar enlaces crudos.

La pila de costos es donde se esconde el margen

Para un sitio remoto, la pila económica comienza antes de cualquier tarifa mensual. Alguien debe decidir si una zanja, ruta de postes, salto de microondas, terminal satelital o backhaul móvil es el camino más barato y duradero. Alguien debe comprar e instalar equipos, alimentarlos, asegurarlos, protegerlos de la intemperie, conectarlos a la LAN del cliente, monitorearlos, reemplazarlos, manejar quejas y mantener la facturación legible. El sector público añade documentos de licitación, garantías, definiciones de nivel de servicio y pistas de auditoría.

El sector privado añade penalizaciones por tiempo de inactividad, requisitos de seguridad, requisitos cibernéticos y costos de productividad de los trabajadores cuando un enlace falla.

La aritmética de la escuela rural muestra por qué los promedios engañan. La página de Centros Digitales de MinTIC dice que el 98 por ciento de los centros están en escuelas rurales oficiales y el 2 por ciento en comunidades indígenas, parques, guarniciones militares, áreas de reincorporación y puestos de salud, con dos puntos de conectividad en cada centro: uno interno y otro externo para la comunidad circundante (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). La página de Centros Digitales Región B de ETB NET dice que el 10 por ciento de los puntos usan energía solar, el 97 por ciento están en instituciones educativas y el 3 por ciento en comunidades indígenas, puestos de salud, comunidades afro y casas de la cultura (https://centrosdigitales.etb.com.co/). La energía solar no es un detalle decorativo. Es evidencia de costos. Si un programa de conectividad debe presupuestar energía en el sitio, entonces el precio de acceso incluye resiliencia energética y mantenimiento de campo, no solo Mbps.

Las opciones del Banco Mundial para Amazonas hacen el mismo punto a escala regional. Una necesidad de financiamiento de diez años de USD96 millones a USD105 millones para Amazonas no se explica por un plan de acceso mensual; refleja gasto de capital, operaciones, transporte, backhaul, capacitación y trabajo de política en territorio donde los ríos pueden ser la ruta y la seguridad o el medio ambiente pueden ser restricciones (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia). Para un usuario comercial, los números son más pequeños pero la estructura es similar. Un sitio minero o de servicio de emergencia paga por continuidad porque el costo de la interrupción no es lineal. Una interrupción de una hora durante la administración rutinaria es molesta; una interrupción de una hora durante un incidente de seguridad, emergencia por lluvias o parada de producción es costosa.

La mezcla de servicios pública de SSC está construida para margen en esa pila. SIPmovil promete ninguna inversión en cableado para telefonía corporativa, control prepago del gasto, PBX en la nube, transferencia de llamadas a móviles y fijos, IVR y paquetes de minutos (https://sipmovil.com/fijos.html). TuLatinCloud se presenta en la página de servicios de SSC como hosting, VPS y almacenamiento para soluciones de información (https://www.ssc.com.co/nuestros-servicios/). SSC Carrier está especializado en tráfico mayorista. Portal 464 permite a los distribuidores vender recargas. Estos productos no resuelven las obras civiles de fibra, pero monetizan la capa por encima de la conectividad. Si un cliente remoto ya paga una prima por estar en línea, un proveedor puede vender servicios de continuidad adicionales porque el valor incremental de la confiabilidad de las comunicaciones es alto.

El riesgo es la exposición al proveedor. Un operador compacto con AS265861, un bloque IPv4 /22, un IPv6 /32 y peers visibles no controla la red terrestre nacional, la RAN móvil ni la constelación satelital (https://www.whatismyip.com/asn/AS265861/). Debe comprar, interconectarse o negociar con proveedores más grandes. La Resolución CRC 8066 muestra la puerta móvil explícitamente en la disputa con Comcel (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). La vista de peers de IPinfo muestra dependencia de redes de portadores para la accesibilidad a Internet (https://ipinfo.io/AS265861). Esa exposición al proveedor puede comprimir los márgenes exactamente cuando los clientes remotos necesitan mejor servicio. Si los precios satelitales caen más rápido de lo que SSC puede agregar valor a su alrededor, el proveedor de acceso bruto captura al cliente. Si los grandes operadores de fibra y móvil agrupan voz, nube, PBX y servicios gestionados agresivamente, SSC debe ganar en capacidad de respuesta, precios o experiencia en nichos.

La mejor versión de la tesis de SSC no es, por lo tanto, una historia heroica de infraestructura. Es una historia de arbitraje de servicios. La empresa puede comprar, enrutar, interconectar, configurar y apoyar piezas que una escuela, PYME, institución local o negocio remoto no quiere ensamblar por sí mismo. El margen no está oculto en "satélite" como palabra. Está oculto en el costo de hacer que un enlace remoto se comporte como un servicio de comunicaciones de grado empresarial.

Las señales de contratación y contratación muestran una empresa que vende a compradores regulados

La evidencia de contratación pública directamente vinculada a SSC es desigual. Una página de Colombia Licita para un proceso de Cumaral, Meta, nombra a Sistemas Satelitales de Colombia S.A. E.S.P., NIT 830106715-5, como proponente seleccionado en una concesión para administración, operación, mantenimiento y modernización de una planta de beneficio animal o matadero municipal, con un valor de contrato definitivo mostrado como COP2.033 mil millones (https://colombialicita.com/licitacion/113202). Ese registro es extraño para un análisis de telecomunicaciones porque el alcance del contrato no es servicio de Internet. No debe usarse para afirmar que SSC es un contratista de conectividad rural. Sin embargo, muestra que el nombre de la empresa aparece en datos de contratación pública fuera de la reventa privada pura de telecomunicaciones, y plantea una pregunta que solo los documentos de contratación primarios podrían resolver: si SSC tenía un rol de consorcio, un componente de servicio más amplio, o una línea de negocio no visible en sus páginas de telecomunicaciones.

Las ofertas de trabajo son más claras como charla de mercado. La página de El Empleo para Sistemas Satelitales de Colombia S.A. ESP ha listado roles comerciales corporativos y de soluciones al cliente, incluyendo posiciones de ventas híbridas en Bogotá y un rol de seguridad de la información, con bandas salariales visibles en el rango de COP2.5 millones a COP4 millones para roles comerciales y COP3 millones a COP3.5 millones para el rol de seguridad (https://www.elempleo.com/co/ofertas-empleo/sistemas-satelitales-colombia-sa-espyhttps://www.elempleo.com/co/ofertas-trabajo/lider-de-seguridad-de-la-informacion-1886733930). Otros fragmentos de búsqueda de empleo alrededor de SSC mencionan conocimiento de SECOP I y SECOP II, CRM, revisión y análisis de documentos de licitación, negociación comercial y trabajo de soluciones al cliente. Estas no son divulgaciones auditadas de personal. Son señales de que la empresa sigue invirtiendo en capacidad de contratación pública y ventas comerciales, y que la seguridad de la información se ha convertido en parte de la oferta.

La señal de seguridad vale más que la cifra salarial. La telefonía en la nube, PBX, rutas VoIP, datos de llamadas almacenados, integración CRM y conectividad de sitios remotos crean riesgo de confidencialidad y disponibilidad. Un proveedor que vende a escuelas, PYMEs, entidades públicas o ubicaciones relevantes para emergencias debe satisfacer a los compradores de que las llamadas, los datos de usuario, la información almacenada y los canales de quejas no se convertirán en la parte débil del sistema. El mercado colombiano se mueve de todos modos en esa dirección. Las páginas nacionales de MinTIC ahora hablan de educación, hogares, habilidades, 5G e inclusión digital como una agenda política conectada (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Una empresa que quiere ingresos de comunicaciones públicas y empresariales no puede mantener la seguridad como un pensamiento secundario.

También hay una razón de mercado de voz para la fluidez en adquisiciones. Las disputas de la CRC muestran que SSC necesita procesos regulatorios formales cuando las redes más grandes se resisten o las condiciones cambian. La evidencia del mercado laboral sugiere que también necesita procesos formales de licitación cuando vende a instituciones. Esas dos formas de burocracia son diferentes pero relacionadas. La cobertura remota a menudo se financia públicamente, y la financiación pública recompensa a los operadores que pueden responder licitaciones, documentar niveles de servicio, presentar informes, manejar PQR y sobrevivir a auditorías.

Eso puede ser menos emocionante que los terminales satelitales, pero es comercialmente decisivo.

La debilidad es que los registros de contratación pública aún no revelan un flujo de ingresos grande y recurrente de conectividad rural para SSC. La empresa puede tener uno que no es fácil de ver, o puede estar compitiendo por contratos más pequeños de negocios y voz en lugar de programas rurales emblemáticos. El artículo no llena ese vacío con inferencia. La evidencia actual respalda la capacidad comercial y la participación regulatoria. No prueba que SSC sea un contratista líder para las escuelas rurales, minas o sitios de emergencia de Colombia.

La ambición móvil virtual muestra el techo de un operador más pequeño

La disputa con Comcel es la prueba pública más clara de la ambición de SSC. Si SSC pudiera obtener acceso de operador móvil virtual en términos favorables, podría empaquetar numeración móvil, voz empresarial, troncos SIP y quizás comunicaciones remotas o de respaldo de manera más flexible. La Resolución CRC 8066 dice que no, al menos en la base solicitada: el regulador negó las solicitudes de SSC para acceder a la red de Comcel como OMV y para un acto habilitante vinculado a la numeración móvil (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). La decisión no mata los servicios orientados a móviles de SSC, pero recuerda al mercado que el diseño de servicio de un proveedor más pequeño está limitado por las opciones comerciales del propietario de la red radioeléctrica.

Ese techo es relevante para la cobertura remota porque las redes móviles son a menudo el sustituto antes del satélite. Un sitio rural puede tener un sector 4G utilizable, un enlace inalámbrico fijo débil, un ISP local, un terminal satelital o una combinación. Si un proveedor puede empaquetar legal y comercialmente el acceso móvil en su oferta, puede reducir la probabilidad de que el cliente deba gestionar varios proveedores. Si no puede, el paquete es más débil. La propia historia de SSC con SIP Movil y SUMA Movil muestra apetito por servicios adyacentes a móviles, distribución, modelos prepago y economía de revendedor (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). La denegación regulatoria muestra la verdad más dura: la marca adyacente a móviles no es lo mismo que el control sobre la RAN.

La misma lógica se aplica a las comunicaciones en la nube. SIPmovil puede prometer una línea fija que funciona a través de Internet, transferencia de llamadas a números móviles o fijos, y una PBX sin equipos propiedad del cliente (https://sipmovil.com/fijos.html). Esas características son comercialmente útiles para una empresa distribuida. Pero la calidad del servicio aún depende del enlace de acceso y la ruta de interconexión subyacente. Un usuario remoto que responde una llamada de número fijo en un teléfono inteligente a través de un enlace Wi-Fi respaldado por satélite está tocando al menos tres redes y una plataforma de voz. Cuando funciona, el comprador ve un servicio. Cuando falla, cada límite se convierte en una línea de culpa.

Este es el techo y la oportunidad del operador más pequeño a la vez. SSC no puede hacer que Comcel, Claro, Movistar, Tigo, ETB, Ufinet, Liberty, Starlink o Hughes se comporten como si fueran una sola red. Puede, en el mejor de los casos, hacer que el contrato del cliente y el proceso de soporte se sientan más coherentes que comprar cada componente por separado. Si la empresa es receptiva, técnicamente competente y disciplinada en precios, esa coherencia es valiosa. Si carece de apalancamiento con proveedores, la coherencia se colapsa bajo condiciones de falla.

El juicio del artículo reside ahí: SSC es estratégicamente interesante porque se asienta en la capa de integración, pero esa capa solo es tan fuerte como los acuerdos de interconexión y mayoristas que la sustentan.

Los hechos que cambiarían el juicio son específicos. Un acuerdo móvil virtual a largo plazo divulgado con un propietario nacional de RAN aumentaría el control de SSC sobre la sustitución móvil. Un acuerdo público de distribución satelital o servicio gestionado con Starlink, Hughes u otro proveedor de satélite haría que el nombre "satelitales" sea económicamente actual en lugar de histórico. Un premio grande de conectividad rural con recuentos de sitios, obligaciones de tiempo de actividad y precios probaría que SSC participa directamente en el presupuesto público de acceso remoto.

Una disminución de las disputas CRC y un aumento de los acuerdos de interconexión voluntarios sugeriría un mejor poder de negociación. Ninguno de esos hechos es visible hoy como para afirmarlo.

La charla de mercado apunta a presión tanto de arriba como de abajo

La señal no oficial sobre Internet rural en Colombia es ruidosa, pero la dirección es consistente: los clientes quieren satélite porque la fibra no llega a todas partes, y se quejan del satélite porque el precio, la latencia, la instalación, el soporte y los límites del plan todavía importan. La guía de Internet rural de Impacto TIC de 2025 describe el satélite como una alternativa para zonas rurales y remotas, al tiempo que señala las limitaciones de costo y latencia (https://impactotic.co/innovacion/transformacion-digital/impacto-del-internet-satelital-en-colombia/). La cobertura del sandbox de 2026 del mismo medio dice que los operadores podrían probar conectividad satelital en zonas rurales bajo condiciones regulatorias adaptadas y supervisadas (https://impactotic.co/noticias-tic/colombia-lanza-su-primer-sandbox-regulatorio-sectorial-con-enfoque-en-internet-satelital/). DPL News informó que los nombres de propuestas del sandbox de julio de 2026 (Starlink, Hughes y Comcel) son propuestas separadas a MinTIC para pilotos de conectividad satelital rural (https://dplnews.com/colombia-recibe-propuestas-de-starlink-hughes-y-america-movil-para-pilotos-de-conectividad-satelital-rural/). Estas son señales mediáticas, no decisiones regulatorias primarias, pero coinciden con el registro oficial de la CRC y MinTIC.

La presión desde arriba proviene de los grandes propietarios de infraestructura. Comcel/Claro tiene alcance móvil, activos fijos, escala de clientes y un asiento en la lista de propuestas del sandbox. Hughes y Starlink aportan capacidad satelital, suministro global de equipos y reconocimiento de marca. ETB, Telefónica, Tigo, Movistar, Ufinet y otros portadores controlan piezas de transporte o acceso al cliente. La revisión de la OCDE señala que los tres operadores nacionales de banda ancha fija poseen más del 70 por ciento del mercado de banda ancha fija, mientras que la participación de los ISP más pequeños aumentó del 16,9 por ciento a principios de 2018 al 22,5 por ciento en 2025 (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). En otras palabras, el mercado está lo suficientemente concentrado para el poder del proveedor y lo suficientemente abierto para que los jugadores regionales más pequeños importen localmente.

La presión desde abajo proviene del autoservicio del cliente. Una empresa puede comprar un kit satelital directamente, usar software en la nube de proveedores globales, adoptar WhatsApp Business sin un intermediario de telecomunicaciones y ejecutar Teams o Zoom a través de cualquier enlace disponible. La propia página de SIPmovil concede parcialmente esto al vender control, integración CRM, WhatsApp Business, reuniones web y almacenamiento en la nube como un servicio empaquetado en lugar de meramente una línea telefónica (https://sipmovil.com/). La empresa debe justificar por qué su paquete es más fácil, más confiable o más barato que ensamblar software global y acceso bruto directamente.

El nicho defendible más probable no son los hogares. Son las pequeñas y medianas empresas, los compradores institucionales, los negocios con alto contacto, los sitios públicos locales y las operaciones remotas que necesitan soporte responsable en español, numeración, PBX, minutos, grabación, almacenamiento en la nube y una sola parte que entienda la interconexión colombiana. Esos compradores pueden no aparecer en las tablas de participación de mercado de banda ancha nacional, pero pueden ser rentables si la rotación es baja y los costos de servicio son controlados. La afirmación de primera parte de SSC de cientos de empresas y decenas de millones de minutos por mes, si es direccionalmente precisa, apunta a ese nicho (https://sipmovil.com/).

La advertencia de la charla de mercado es simple: la charla puede mostrar la forma de la demanda, no los ingresos de la empresa. El hecho de que los usuarios rurales hablen de satélite no prueba que SSC les venda satélite. El hecho de que las bolsas de trabajo muestren habilidades SECOP no prueba victorias en el sector público. El hecho de que la empresa reclame una participación de tráfico no prueba que el regulador esté de acuerdo. Lo que sí prueba es que SSC opera en un mercado donde los compradores intentan convertir la conectividad poco confiable o difícil de adquirir en un servicio gestionado.

Esto es suficiente para hacer que la empresa sea relevante para una lista de seguimiento de BTW, y no suficiente para convertirla en líder de acceso remoto sin más evidencia.

El caso de inversión depende de la disciplina, no del nombre

Si un comprador pregunta por qué SSC importa, la respuesta debe evitar la palabra fácil "satélite" e ir a la economía. La empresa tiene una identidad legal colombiana activa, una postura formal de telecomunicaciones, una oficina visible en Bogotá, un menú de servicios en torno a voz de portador, larga distancia, SIP, PBX, almacenamiento en la nube y distribución de recargas, un sistema autónomo pequeño, registros públicos de interconexión con operadores nacionales y evidencia de contratación comercial continua. Esa es una huella significativa de operador especializado. No es prueba de gran infraestructura propia.

El caso positivo es que el gasto de continuidad remota de Colombia seguirá generando demanda de integración. La expansión de fibra mejora el mercado direccionable para telefonía en la nube y comunicaciones empresariales porque más sitios pueden soportarlas. La expansión satelital mejora el mercado direccionable porque más sitios difíciles se vuelven conectables. La expansión móvil e inalámbrica fija mejora el mercado porque los clientes pueden añadir resiliencia.

En cada escenario, un proveedor que pueda empaquetar numeración, voz, PBX, almacenamiento en la nube, soporte y responsabilidad de adquisiciones puede ganar sin poseer la capa de acceso. La historia y el menú de servicios de SSC encajan en ese modelo.

El caso negativo es que los propietarios de acceso pueden empaquetar los mismos servicios. Claro, Movistar, Tigo, ETB y otros grandes proveedores ya venden comunicaciones empresariales, asociaciones en la nube y conectividad gestionada. Starlink y Hughes pueden subir desde acceso bruto hacia envolturas de servicio. Las herramientas globales de SaaS reducen el valor de los paquetes locales de PBX y almacenamiento en la nube.

Si SSC no puede mostrar capacidad de respuesta superior, fluidez en adquisiciones locales, mejores precios o calidad de servicio de nicho, la empresa se ve comprimida entre la escala de infraestructura arriba y el autoservicio de software abajo.

La opacidad financiera también importa. La banda de ventas 2023 de Informacolombia de COP10 mil millones a COP20 mil millones y un patrimonio neto alrededor de COP8,77 mil millones da una sensación aproximada de tamaño (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp), pero el registro público no muestra ingresos por segmento, márgenes, concentración de clientes, deuda, porcentajes de propiedad ni compromisos de proveedores. Los documentos de accionistas y financieros alojados en FEXE muestran formalidad corporativa pero no resuelven por sí mismos la calidad operativa (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Una empresa de esta escala puede ser comercialmente resiliente si posee relaciones pegajosas con los clientes, o frágil si el margen bruto depende de unas pocas rutas mayoristas o términos de interconexión.

El juicio, entonces, es mesurado. Sistemas Satelitales de Colombia S.A. ESP no es solo un nombre en un directorio, y no es el campeón satelital obvio que su nombre podría sugerir. Es un operador colombiano compacto de telecomunicaciones con evidencia de actividad regulada de voz, SIP y comunicaciones en la nube en un país donde la conectividad remota está volviendo a ser una prioridad de política pública.

Su relevancia es el precio después de que la fibra se detiene: no el plato solo, sino el soporte, la numeración, la interconexión, el enrutamiento, la nube y la envoltura de adquisiciones que convierten un enlace difícil en un servicio utilizable.

Los próximos hechos deberían ser hechos contractuales

La evidencia futura más sólida sería a nivel de contrato. Una escuela rural, mina, municipalidad o cliente de servicio de emergencia que compre de SSC debería dejar rastros: una licitación pública, una orden de servicio firmada, una tarifa, un caso de estudio de cliente, una presentación regulatoria, un anuncio de red o un informe local confiable. Los recuentos de sitios, los ingresos recurrentes mensuales, los compromisos de tiempo de actividad, la tecnología de acceso, la propiedad del terminal, el respaldo de energía y los nombres de proveedores moverían el análisis del posicionamiento a la economía.

Sin esos detalles, el artículo puede identificar la oportunidad pero no puede dimensionar la participación de SSC en ella.

La segunda pista de evidencia es la estructura de proveedores. La vista pública de peers AS de SSC y las disputas de interconexión muestran dependencia de redes más grandes (https://ipinfo.io/AS265861yhttps://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Si SSC divulga nueva diversidad ascendente, un acuerdo de servicio gestionado satelital, un producto directo de acceso empresarial, un acuerdo móvil virtual o una postura de interconexión más fuerte, su resiliencia mejora. Si pierde rutas, no logra asegurar acceso móvil, o ve sus productos SIP y larga distancia mercantilizados por proveedores más grandes, la tesis se debilita.

La tercera pista es la calidad del soporte al cliente. La continuidad remota se vende en el momento de la falla. Un proveedor puede ganar un contrato por precio y perder al cliente cuando una carretera inundada, falla eléctrica, desvanecimiento por lluvia, corte de portador o problema de portabilidad exponen un soporte débil. Los registros públicos de PQR, volúmenes de quejas, publicaciones en redes sociales, reseñas de clientes y rotación de personal serían por lo tanto económicamente relevantes, incluso cuando cada elemento es demasiado estrecho para probar un hecho por sí solo. La evidencia actual muestra que SSC tiene mecanismos PQR en su sitio web y canales de servicio al cliente en SIPmovil (https://www.ssc.com.co/contacto/yhttps://sipmovil.com/). No muestra calidad de servicio a escala.

Finalmente, la política satelital misma debe ser vigilada. El sandbox de 2026 está diseñado para probar modelos antes de escalar (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). Si esos pilotos hacen que el satélite sea más barato, más fácil de autorizar y más confiable en la Colombia rural, los clientes de SSC pueden tener mejor acceso bruto y menos necesidad de soluciones antiguas. Eso puede reducir las primas de emergencia pero aumentar la demanda de servicios de comunicaciones gestionados sobre ellos. Si los pilotos decepcionan, la fibra y la inalámbrica terrestre siguen siendo más fuertes donde pueden llegar, y los compradores remotos continúan pagando altos costos hechos a medida donde no pueden.

Por ahora, SSC debe ser seguida como una empresa de capa de integración en un país donde la última milla está siendo renegociada. Su registro público no es lo suficientemente amplio para reclamar un papel predominante en el acceso satelital remoto. Es lo suficientemente fuerte para mostrar un operador de telecomunicaciones real posicionado en torno a los servicios que los compradores remotos aún necesitan una vez que han pagado, de una forma u otra, para obtener una señal.