Resumen

- HALYK BANK GEORGIA JSC es principalmente un banco regulado, no un proveedor público de servicios de Internet, pero su membresía en RIPE NCC, el AS214015 y una asignación IPv4 /24 muestran por qué la accesibilidad digital es ahora parte de la economía incluso de una pequeña institución financiera.

- El mayor riesgo de concentración divulgado está en el lado bancario: los diez mayores prestatarios representaron el 19,0 % de la cartera de préstamos a finales de 2025, mientras que los diez mayores clientes de depósitos poseían el 54,77 % de los depósitos de clientes.

- La disciplina de precios del banco depende de algo más que los titulares. Debe equilibrar el crecimiento de préstamos a PYME y corporativos, los depósitos concentrados, la financiación del banco matriz, los costos de sucursales y canales digitales, y la necesidad de mantener un acceso a pagos resiliente.

- La evaluación mejoraría si Halyk Bank Georgia mostrara una granularidad de depósitos más amplia, una menor exposición a prestatarios individuales, más evidencia de ingresos por transacciones digitales diversificados y una resiliencia más clara en torno a las dependencias de tecnología, pagos y conectividad ascendentes.

La dependencia del cliente es el incentivo inicial, no un riesgo secundario

La dependencia del cliente cobra mayor importancia cuando cambia quién tiene la opción de retirarse. Un banco pequeño puede reportar activos en aumento, una cartera de préstamos en crecimiento y un beneficio neto estable, mientras sigue perdiendo poder de negociación si un grupo limitado de clientes o canales determina la economía marginal. Para HALYK BANK GEORGIA JSC, el punto no es asumir una debilidad no revelada.

Las cuentas públicas ofrecen suficiente evidencia para enmarcar un riesgo acotado: el banco ha crecido, sigue siendo rentable y tiene capital por encima de los mínimos regulatorios, pero su financiación mediante depósitos y su exposición crediticia están visiblemente concentradas de manera que el apalancamiento en la renovación es relevante.

El informe de gestión de 2025 indica que el banco es una filial de propiedad total de JSC Halyk Bank Kazakhstan y que opera en Georgia desde 2008. Actúa en banca minorista, PYME y corporativa, con productos que incluyen préstamos, proyectos de nómina, depósitos a la vista y a plazo, productos de tarjetas, servicios de banca remota y operaciones documentarias. Se trata de un modelo basado en relaciones. No vende un servicio estandarizado donde miles de pequeñas operaciones diversifican automáticamente la demanda.

Sus clientes más fuertes probablemente valoren las decisiones crediticias, el acceso a la liquidación, la colocación de depósitos, la aceptación de pagos y la fiabilidad transfronteriza. Esos clientes pueden crear valor, pero también pueden exigir un trato personalizado.

El propio banco informa que su prioridad estratégica sigue centrada en las PYME, mientras amplía gradualmente su cuota de mercado minorista. En 2025, la cartera de préstamos a PYME aumentó un 21 %, la cartera corporativa un 51 % y la cartera minorista un 21 %. Los activos alcanzaron 1.108 mil millones de GEL, la cartera de préstamos creció un 30 %, los depósitos de clientes un 26 % y el ingreso neto fue de 22,228 millones de GEL.

Estas cifras muestran un crecimiento con un margen funcional: el ingreso neto por intereses antes de deterioro aumentó a 51,503 millones de GEL, el ingreso operativo alcanzó 55,783 millones de GEL y el beneficio antes de impuestos fue de 27,520 millones de GEL.

La pregunta es si ese crecimiento se está traduciendo en una creación de valor duradera o en un libro más grande con una mayor dependencia de contrapartes particulares. Las cuentas revelan que los diez mayores prestatarios representaban el 19,0 % de la cartera total de préstamos al 31 de diciembre de 2025, frente al 18,2 % un año antes. Los veinte mayores representaban el 25,3 %, frente al 24,5 %. La concentración de depósitos es más aguda: los depósitos adeudados a diez clientes totalizaban 162,273 millones de GEL, es decir, el 54,77 % de los depósitos de clientes, en comparación con el 44,87 % en 2024.

Esto no es una afirmación de que el banco sea frágil. Es evidencia de que la próxima decisión de precios, la próxima discusión de renovación y la próxima inversión en canales no son decisiones puramente basadas en el cliente promedio.

En un banco universal más grande, la pérdida de clientes a menudo puede ser absorbida por una base más amplia de depósitos, transacciones con tarjetas, flujos de nómina, saldos corporativos y préstamos de menor importe. Halyk Bank Georgia no está en esa posición. Ocupaba el noveno lugar en activos totales en Georgia a finales de 2025, con una cuota de mercado del 1,03 % según su informe de gestión. La pequeña participación de mercado hace que cada gran prestatario o depositante sea más visible económicamente.

Si un segmento de prestatarios concentrado insiste en precios más bajos, plazos más largos, concesiones de garantías o más apoyo operativo, el banco debe decidir si preservar la relación genera suficiente retorno para justificar la carga de balance y servicio.

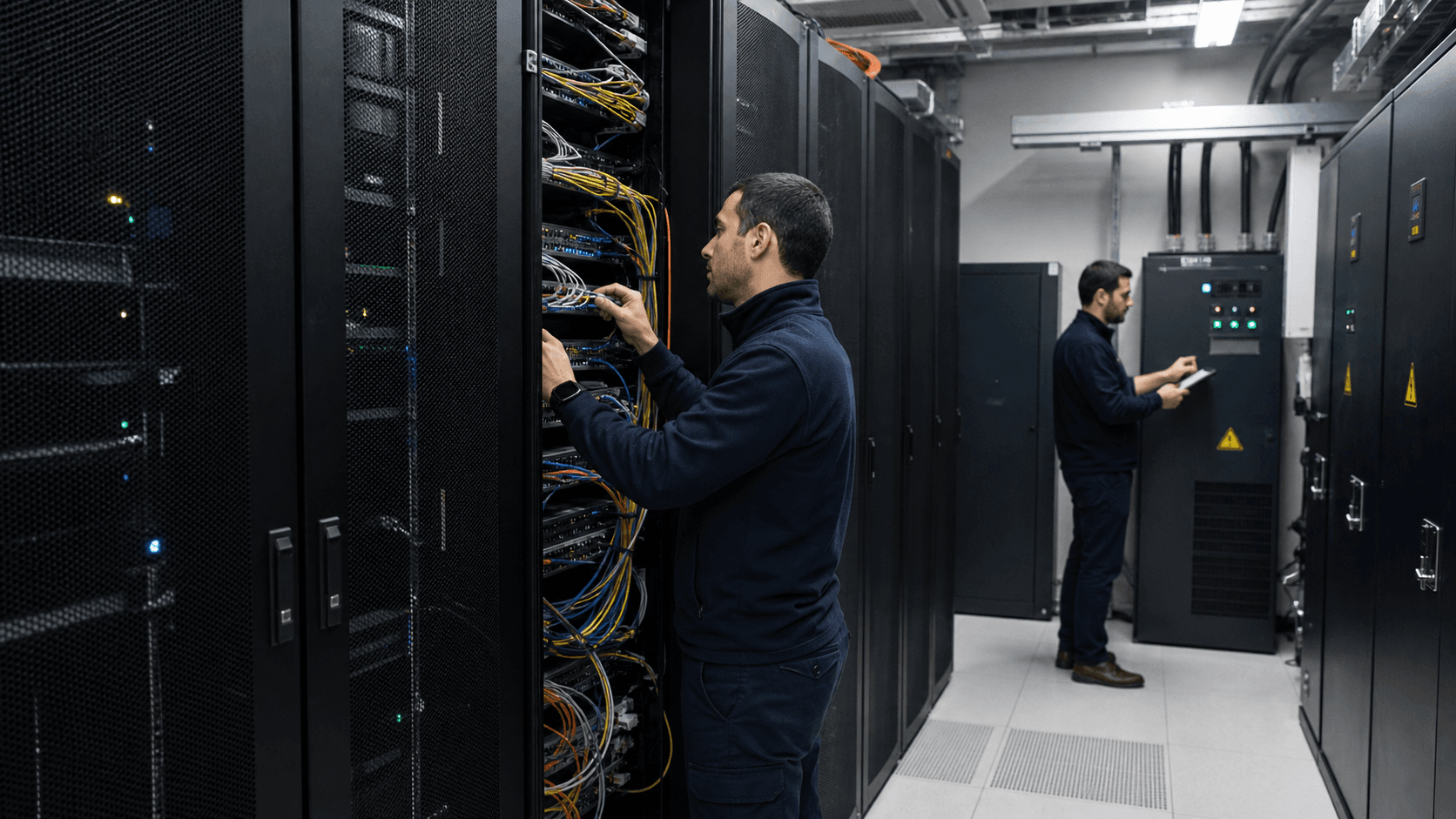

La entidad es un banco con una estrecha huella de red autogestionada

El primer límite es la identidad. Halyk Bank Georgia está autorizado y supervisado como banco comercial por el Banco Nacional de Georgia (NBG). La página de bancos comerciales autorizados del NBG enumera a JSC Halyk Bank Georgia con el número de licencia N 0110246 y una fecha de emisión del 29 de enero de 2008. La página de detalles del propio banco identifica a Joint Stock Company Halyk Bank Georgia, proporciona el código bancario HABGGE22, el código de identificación 205 236 537, una dirección legal en la calle Kostava en Tiflis, una dirección postal en la calle Shartava y detalles de banca corresponsal.

Esta identidad es importante porque la evidencia pública de recursos de red no debe sobreinterpretarse. RIPE NCC enumera a HALYK BANK GEORGIA JSC como miembro que presta servicios en Georgia, con una dirección en 74 Kostava Street, número de teléfono +995322240707 y correo electrónico de contacto[email protected]. Las páginas de terceros sobre recursos de números de Internet muestran el AS214015 y una asignación 185.131.203.0/24 con origen de ruta AS214015. Esto es significativo: apunta a una responsabilidad directa sobre un pequeño sistema autónomo y bloque de direcciones, y sugiere que el banco desea más control sobre el enrutamiento, la accesibilidad pública o la resiliencia de lo que requeriría un sitio web meramente alojado.

Pero esto no es prueba de un negocio de ISP público, venta de tránsito IP, alojamiento, servicios en la nube o conectividad mayorista. El catálogo público de productos del banco es bancario: préstamos minoristas, depósitos, tarjetas, banca móvil, transferencias de dinero, préstamos empresariales, depósitos empresariales, banca remota corporativa, terminales POS, operaciones documentarias, tarifas y servicio de sucursales. Por lo tanto, los registros de RIPE y BGP se interpretan mejor como evidencia de infraestructura operativa.

Muestran que el banco tiene una presencia en Internet pequeña y nominal que debe gestionarse con la misma seriedad que los sistemas de pago y el manejo de efectivo en sucursales. No convierten al banco en un operador de telecomunicaciones.

La huella operativa refuerza este punto. El informe de 2025 dice que el banco opera nueve oficinas de representación, incluidas sucursales o puntos de servicio, con tres en Batumi, Kutaisi y Poti, y seis en Tiflis. También ofrece canales digitales para personas físicas y jurídicas a través de banca por Internet y banca móvil. Su página de sucursales y cajeros automáticos muestra ubicaciones de servicio con nombre en Tiflis, Batumi, Kutaisi, Poti, Rustavi y sitios de alto tráfico como aeropuertos, puertos, terminales, mercados y ubicaciones comerciales.

Esa huella no es grande según los estándares bancarios georgianos, pero es lo suficientemente amplia como para crear costos fijos reales y expectativas de acceso.

Para una lectura económica, el límite operativo es, por lo tanto, híbrido. Halyk Bank Georgia es una institución financiera que debe gestionar la distribución física, el acceso digital, la aceptación de pagos, la banca corresponsal, la participación en SWIFT y la conectividad con el sistema de liquidación bruta en tiempo real (RTGS) del NBG. Sus recursos de números autogestionados son parte de la maquinaria que respalda ese límite. La red no es el producto que se vende a los clientes; es una de las superficies de control que determina si los clientes pueden usar el producto sin interrupción.

La demanda proviene de las relaciones bancarias, no de la conectividad independiente

La demanda de la empresa se genera a través del crédito, los depósitos, las tarjetas, los pagos y la conveniencia bancaria. La propia página de historia del banco dice que ofrece crédito minorista y empresarial, tarjetas de pago, servicio de pago y efectivo, transferencias de dinero y banca remota, y que participa en programas de crédito preferencial para agricultores y emprendedores en Georgia.

Sus páginas de productos muestran préstamos objetivo, préstamos al consumo, hipotecas, crédito al consumo con y sin garantía, préstamos para capital de trabajo empresarial, préstamos de inversión, préstamos rápidos para empresas, líneas de crédito, avales bancarios, tarjetas empresariales, banca corporativa por Internet y servicios de TPV.

Esa combinación hace que la dependencia del cliente sea más compleja que una simple concentración de prestatarios. Un prestatario también puede ser depositante, cliente de nómina, cliente de adquirencia de comercios o fuente de flujos de pago asociados. Los estados financieros de 2025 lo hacen explícito en la nota de liquidez: los depósitos a la vista son contractualmente retirables, pero el banco afirma que sus principales titulares de depósitos son prestatarios que, según los contratos de préstamo, están obligados a tener cuentas operativas y mantener ciertos ratios de rotación a través del banco. Ese vínculo es económicamente útil.

Puede convertir las relaciones crediticias en flujos de transacciones y saldos de depósitos. También puede crear dependencia de las mismas relaciones centrales dos veces: una como activos, otra como financiación y flujo de comisiones.

El banco reportó 33.344 depositantes en 2025, un 14 % más que los 29.238 de 2024. Ese crecimiento es positivo, particularmente para un banco pequeño que intenta ampliar su base minorista. Sin embargo, la concentración revelada de depósitos entre diez clientes muestra que el número de depositantes por sí solo no responde a la cuestión de la dependencia. Una base de depositantes minoristas más amplia puede estar creciendo, mientras que un pequeño número de clientes más grandes sigue determinando la volatilidad de la financiación y la presión sobre los precios.

La combinación de canales también importa. La página oficial de banca móvil dice que los clientes particulares pueden gestionar su dinero, realizar operaciones bancarias a través de la aplicación móvil y utilizar las credenciales de banca por Internet para acceder. Las descripciones de Google Play y la App Store de Apple indican que la aplicación permite gestionar cuentas y tarjetas, realizar transferencias, recargar el saldo del móvil, pagar facturas de servicios públicos y solicitar productos bancarios.

La página de banca remota del banco enumera banca móvil, banca por Internet, Apple Pay, Google Pay, transferencias de tarjeta a tarjeta y otros asistentes de pago. Estos ya no son comodidades opcionales. Son los canales a través de los cuales los bancos pequeños intentan reducir los costos de sucursal, ampliar el horario de servicio y evitar que los clientes opten por competidores más grandes.

El problema es que la banca digital puede aumentar la dependencia antes de reducirla. Si un pequeño conjunto de clientes o canales comerciales genera gran parte de la actividad de pago, el banco puede verse presionado para personalizar funciones, tolerar tarifas más bajas o priorizar el trabajo de integración. Si la mayoría del uso digital sigue siendo consultas básicas de saldo y transferencias, la inversión en canales puede ser defensiva en lugar de acumulativa. Las cuentas públicas no revelan usuarios activos a nivel de canal, volumen de transacciones de comercios ni la contribución por comisiones por cliente.

Esos datos faltantes no deben llenarse con especulaciones. Deben tratarse como una incertidumbre sobre la calidad de la demanda.

La concentración de prestatarios y depositantes establece el poder de renovación

Las dos revelaciones de concentración más claras son los prestatarios y los depositantes. En el lado de los prestatarios, la exposición a los diez mayores prestatarios era del 19,0 % de la cartera de préstamos al 31 de diciembre de 2025. Los veinte mayores prestatarios representaban el 25,3 %. El informe de gestión de Halyk Bank Georgia identifica esto como riesgo de concentración y crédito, señalando que las grandes exposiciones individuales a prestatarios únicos podrían generar mayores pérdidas crediticias y cargos por deterioro si un gran prestatario incumple o si un grupo concentrado de prestatarios más pequeños incumple.

Esa revelación cambia la interpretación del crecimiento de los préstamos. Una expansión de la cartera de préstamos del 30 % puede crear valor si la fijación de precios cubre las pérdidas crediticias esperadas, el uso de capital, los costos de financiación, el apoyo operativo y la volatilidad. Pero puede ser de menor calidad si el crecimiento proviene de un pequeño número de prestatarios con poder de negociación. Un prestatario concentrado puede negociar la tasa, la garantía, la flexibilidad de los pactos, el calendario de disposición, las comisiones de garantía y las obligaciones de rotación de cuentas.

Incluso si el banco mantiene una disciplina crediticia formal, el momento de la renovación es donde la economía a menudo cambia.

La cifra de los veinte mayores prestatarios no es extrema para un banco pequeño centrado en empresas y PYME, pero es significativa. El banco se está inclinando deliberadamente hacia las relaciones con PYME y corporativas. Afirma que la función de riesgo de crédito empresarial realiza evaluaciones individuales, supervisa la cartera y garantiza el cumplimiento de los requisitos prudenciales. También afirma que la banca corporativa separa las ventas y el análisis de riesgos para lograr objetividad y que los límites de crédito se aprueban en función de la situación financiera del prestatario. Estos controles son importantes.

Aun así, los controles no eliminan la presión comercial que proviene de las relaciones concentradas. Definen las condiciones bajo las cuales el banco debería decir que no.

La concentración de depósitos es más grave. Los depósitos de clientes aumentaron a 296,263 millones de GEL a finales de 2025, pero los depósitos adeudados a diez clientes eran de 162,273 millones de GEL. Los clientes de comercio y servicios representaron 158,035 millones de GEL de depósitos, las personas físicas 99,863 millones de GEL, la construcción 16,796 millones de GEL, las organizaciones estatales y públicas 10,605 millones de GEL, el transporte y las comunicaciones 6,785 millones de GEL, la energía 1,277 millones de GEL y otros clientes 2,902 millones de GEL.

Esa composición sugiere que la base de depósitos no es solo flotante minorista. Contiene un gran componente empresarial.

Los grandes depositantes cambian la disciplina de precios del banco de dos maneras. En primer lugar, pueden exigir tasas de depósito más altas, mejor servicio y una respuesta operativa más rápida. En segundo lugar, su retiro puede obligar al banco a depender más de la financiación de la matriz o de alternativas de mercado de mayor costo. La nota de liquidez dice que los depósitos de clientes se incluyen en la categoría de liquidez hasta un mes porque pueden retirarse a la vista, mientras que el comportamiento histórico sugiere que, en promedio, los clientes mantienen la mitad de esos depósitos a la vista en el banco durante el año.

Esa rigidez histórica ayuda, pero no es un derecho contractual.

El incentivo económico es, por lo tanto, claro. Halyk Bank Georgia se beneficia cuando los grandes clientes de crédito mantienen cuentas operativas, saldos de depósitos, flujos comerciales o negocio de nómina en el banco. Soporta la desventaja si esos mismos clientes utilizan su importancia para extraer concesiones de precios o si su comportamiento hace que la financiación sea menos predecible. El banco puede mantener la disciplina solo si trata las relaciones vinculadas de préstamos y depósitos como rentabilidad integral del cliente, no como objetivos de volumen separados.

El poder de fijación de precios depende de los depósitos, la financiación de la matriz y la utilidad del canal

La economía de intereses del banco mejoró en 2025. Los ingresos por intereses fueron de 91,685 millones de GEL, los gastos por intereses de 40,182 millones de GEL y el ingreso neto por intereses antes de deterioro fue de 51,503 millones de GEL. Los préstamos a clientes generaron 88,968 millones de GEL de ingresos por intereses. En el lado de los gastos, los depósitos de clientes costaron 15,310 millones de GEL, las cantidades adeudadas a la matriz costaron 23,037 millones de GEL, la deuda subordinada costó 1,240 millones de GEL y otras partidas completaron el saldo.

Por lo tanto, el margen de interés neto del banco no es solo una historia de depósitos minoristas. La financiación de la matriz es central.

A finales de 2025, Halyk Bank Georgia debía 494,925 millones de GEL a su matriz, frente a los 381,294 millones de GEL de finales de 2024. También tenía 27,021 millones de GEL de deuda subordinada de la matriz. Los préstamos de la matriz tenían una tasa efectiva promedio ponderada del 4,41 % y vencimientos de 2026 a 2030; los estados financieros dicen que los saldos adeudados a la matriz no están garantizados y no están sujetos a pactos financieros o no financieros. Esa relación de financiación es valiosa.

Proporciona a una pequeña filial georgiana un anclaje de financiación que los rivales locales independientes pueden no tener en los mismos términos.

La relación con la matriz también da forma a la disciplina de precios. Un banco puede fijar precios de préstamos de manera agresiva si la financiación de la matriz es barata y fiable, pero la financiación barata del grupo no es lo mismo que el capital gratuito. La matriz todavía tiene usos alternativos para el capital en Kazajistán, Uzbekistán, Georgia y las prioridades del grupo. Los materiales de la matriz de Halyk Bank describen un grupo regional con plataformas digitales, grandes ecosistemas y operaciones en Kazajistán, Uzbekistán y Georgia.

Si la filial de Georgia produce rendimientos modestos mientras requiere más financiación de la matriz, la matriz puede exigir márgenes más fuertes, más control de riesgos o un crecimiento más enfocado.

La fijación de precios de los depósitos es la otra cara. Los depósitos de clientes eran de 296,263 millones de GEL a finales de 2025, pero la concentración de los diez mayores clientes significa que el costo de los depósitos no puede evaluarse solo a partir de una tasa de interés promedio. Un puñado de grandes depositantes puede encarecer la tasa marginal, especialmente si las tasas de mercado cambian, si los competidores persiguen los mismos saldos o si los prestatarios con cuentas de rotación obligatorias renegocian.

El costo de financiación de un banco pequeño puede moverse bruscamente incluso cuando el saldo de depósitos principal parece estable.

Los ingresos por comisiones siguen siendo pequeños. Los ingresos por comisiones y honorarios fueron de 3,183 millones de GEL en 2025, frente a 2,826 millones de GEL de gastos por comisiones y honorarios. Eso deja poco margen para una historia de ganancias impulsada por los pagos. También significa que los canales digitales y comerciales deben juzgarse como herramientas de retención y financiación tanto como motores directos de comisiones.

Los terminales POS, la banca móvil, las transferencias de tarjeta a tarjeta, Apple Pay, Google Pay y la banca por Internet pueden mejorar la fidelidad del cliente, pero las cuentas aún no muestran un gran fondo de beneficios por comisiones independiente.

Por eso importa la utilidad del canal del banco. Si la banca móvil, los servicios remotos para empresas y la aceptación de POS mantienen a los clientes PYME rentables dentro del ecosistema del banco, protegen la fijación de precios de los préstamos y los depósitos. Si simplemente replican los servicios básicos que ofrecen los bancos más grandes, se convierten en un gasto necesario. El poder de fijación de precios llega cuando los clientes creen que Halyk Bank Georgia resuelve un problema específico de crédito, pago o servicio mejor que los sustitutos. Sin eso, los canales digitales son solo la apuesta inicial.

La economía unitaria parece disciplinada pero vinculada a la escala del balance

Los resultados de 2025 muestran un banco con una economía positiva pero no espectacular. El ingreso neto aumentó un 8 % hasta los 22,228 millones de GEL. El rendimiento sobre el patrimonio, utilizando la definición del banco, fue del 8,49 %, en comparación con el 8,37 % en 2024. La relación costos-ingresos mejoró al 51,22 % desde el 52,86 %. La tasa de pérdidas crediticias mejoró al 1,71 % desde el 2,25 %, y los préstamos morosos a más de 90 días disminuyeron al 4,55 % desde el 4,74 %. Estas cifras argumentan en contra de una simple lectura bajista.

El banco aumentó los activos y los préstamos mientras mantenía la rentabilidad estable y las métricas crediticias bajo control.

El contrapunto es que el negocio sigue siendo sensible a la escala y la concentración. El ingreso operativo fue de 55,783 millones de GEL. Los gastos operativos fueron de 28,433 millones de GEL, con costos de personal de 17,539 millones de GEL, depreciación y amortización de 3,194 millones de GEL, servicios de TI de 1,744 millones de GEL, publicidad de 995.000 GEL y comunicaciones de 343.000 GEL. La plantilla media fue de 321 en 2025, y el informe de gestión dice por separado que el número de empleados alcanzó los 328.

Para un banco pequeño, la base de costos fijos de personas, locales de sucursales, tecnología, cumplimiento, riesgos y operaciones de pago es significativa.

La tabla de gastos operativos muestra la importancia del personal y la infraestructura. Los costos de personal representan la mayor parte de los gastos operativos. Los servicios de TI no son la partida más grande, pero no son triviales, especialmente cuando se suman a la depreciación, amortización, comunicaciones, operaciones de tarjetas, gastos de liquidación, seguridad y mantenimiento de equipos. El banco no puede buscar la resiliencia digital sin gastar. La cuestión es si cada lari adicional de gasto protege o amplía las relaciones rentables.

El crecimiento de los préstamos ha sido el principal motor. Los préstamos a clientes aumentaron a 984,993 millones de GEL desde 756,135 millones de GEL. Dado que los ingresos por intereses de los préstamos son la fuente de ingresos dominante, la economía del banco depende en gran medida de mantener la calidad crediticia mientras se escala la cartera. Una cartera de préstamos concentrada puede producir ingresos atractivos cuando los prestatarios pagan a tiempo. También puede cambiar rápidamente si un pequeño número de grandes exposiciones se debilita.

La prueba de disciplina de costos no es, por lo tanto, solo el gasto operativo dividido por los ingresos. Es si Halyk Bank Georgia está ganando suficiente margen para la complejidad que acepta. Un prestatario corporativo que aporta grandes depósitos, rotación de pagos y oportunidades de venta cruzada puede merecer un precio de préstamo más bajo. Un prestatario que consume capacidad crediticia, exige apoyo personalizado y deja pocos ingresos por comisiones puede que no.

Las cuentas públicas no revelan suficiente rentabilidad a nivel de cliente para resolver la cuestión, pero muestran por qué la dirección debe juzgar las relaciones de manera integral.

El capital añade otro límite. El banco reportó ratios de capital regulatorio CET1, Tier 1 y total del 18,32 %, 23,69 % y 26,10 % a finales de 2025, por encima de los requisitos regulatorios del 16,22 %, 19,38 % y 23,56 %. El excedente es real pero no enorme. Si el crecimiento concentrado consume capital más rápido de lo que las ganancias lo reponen, la opcionalidad del banco se reduce. Eso hace que la disciplina de precios sea más importante, no menos.

Los costos de capital y operativos son modestos en términos de red, pero materiales para un banco de sucursales

Desde una perspectiva de economía de telecomunicaciones, la huella de red directa de Halyk Bank Georgia es pequeña. Una asignación IPv4 /24 no es un gran activo de red. El AS214015 aparece en los listados BGP públicos como un sistema autónomo compacto, y el registro de ruta para 185.131.203.0/24 es un pequeño prefijo único. Esa escala se acerca más a una red empresarial que a un proveedor de banda ancha minorista o un operador regional.

Sin embargo, una escala de red modesta no significa una baja importancia operativa. Los bancos necesitan conectividad fiable para la banca móvil y por Internet, el acceso a cajeros automáticos y TPV, los flujos de trabajo de SWIFT y banca corresponsal, la conectividad RTGS, los controles de fraude, la autenticación de clientes, los sistemas internos de tesorería, las operaciones de sucursal y los informes regulatorios.

El informe de gestión del banco dice que ha realizado inversiones significativas en tecnología de la información y sistemas de pago, participa en la red SWIFT y participa en el sistema de liquidación bruta en tiempo real (RTGS) del NBG. Estas no son capacidades decorativas; son parte de la promesa de servicio del banco.

El gasto de capital del banco es moderado. El estado de flujos de efectivo de 2025 reporta compras de propiedades y equipos por 2,638 millones de GEL y compras de activos intangibles por 1,125 millones de GEL. Las propiedades y equipos totalizaron 19,225 millones de GEL, mientras que los activos intangibles totalizaron 6,306 millones de GEL. Los pasivos por arrendamiento fueron de 3,686 millones de GEL, y el banco alquila varias áreas de edificios para operar sucursales con plazos de arrendamiento promedio de cinco a diez años. No había compromisos de capital materiales pendientes a finales de 2025.

Ese perfil sugiere un banco que puede invertir de forma incremental en lugar de uno que se enfrenta a una gran construcción de fibra, torres o centros de datos. El riesgo es diferente. No es una infraestructura varada. Es una inversión insuficiente en resiliencia o experiencia del cliente. Un banco pequeño puede verse tentado a mantener el gasto en tecnología al mínimo cuando los ingresos por comisiones son pequeños. Pero un fallo en el acceso digital puede dañar precisamente a los clientes concentrados cuyos depósitos, rotación y relaciones crediticias más importan.

El entorno de la matriz y de los proveedores puede ayudar. Los materiales del banco matriz describen plataformas totalmente digitales para particulares y personas jurídicas y un ciclo estratégico centrado en la expansión regional, el desarrollo de ecosistemas, la innovación digital y la personalización del cliente. El aviso de implementación de Asseco para Halyk Bank Georgia dice que su solución de banca electrónica se integró con el sistema central Colvir, el centro de procesamiento de tarjetas UFC y el sistema de pago UCC en modo en línea.

Colvir enumera a Halyk Bank Georgia como cliente y describe soluciones de banca central, tesorería, banca por Internet, banca móvil y relacionadas en su suite de productos. Estas referencias de proveedores son más antiguas o provienen de los propios proveedores, por lo que no deben tratarse como una arquitectura actual completa. Sí muestran que la economía de los canales del banco se asienta dentro de una cadena de proveedores y procesamiento de pagos, en lugar de sistemas totalmente internos.

Para la disciplina de precios, eso significa que el banco debe evitar resolver la concentración de clientes arrojando trabajo tecnológico personalizado a unas pocas cuentas grandes. El mejor camino es la inversión en canales reutilizables: mejor banca empresarial por Internet, acceso móvil estable, aceptación de pagos resiliente e integración sencilla con los flujos de trabajo comunes de los clientes. El trabajo personalizado solo puede justificarse si los retornos de la relación superan claramente la carga de mantenimiento.

Los recursos de red importan porque los pagos ahora dependen de un acceso digital resiliente

La evidencia de RIPE y BGP es pequeña pero estratégicamente relevante. RIPE NCC se describe a sí misma como distribuidora de recursos de números de Internet a los miembros y proveedora de herramientas para gestionar asignaciones y cesiones. Su página de miembro para HALYK BANK GEORGIA JSC enumera a Georgia como el área de servicio. El espejo de datos de RIPE de Ipregistry muestra la organización del banco como un registro de Internet local, identifica 185.131.203.0/24 como GE-HALYKBANK-20240110 y muestra una ruta para ese prefijo originada en AS214015.

El listado de país de Georgia de BGP.he incluye AS214015 para HALYK BANK GEORGIA JSC entre muchas redes georgianas, incluidos otros bancos, organismos públicos, servicios públicos y proveedores de servicios.

Esto importa por tres razones. En primer lugar, un banco con sus propios recursos numéricos puede tener un control más directo sobre la identidad y el enrutamiento de la red pública que uno que depende únicamente de alojamiento de terceros o circuitos de banda ancha. En segundo lugar, una identidad de enrutamiento independiente puede respaldar la redundancia o la separación operativa cuando se utiliza bien. En tercer lugar, la visibilidad pública hace que la higiene técnica sea más fácil de observar. Los registros de ruta, los ASN de origen y los contactos de abuso son parte de cómo Internet trata a la entidad como responsable.

Pero la evidencia es limitada. Un /24 y un ASN no revelan ancho de banda, volumen de tráfico, política de peering, diversidad de proveedores ascendentes, postura DDoS, cobertura RPKI, historial de incidentes o arquitectura interna. Las páginas BGP de terceros pueden mostrar instantáneas de enrutamiento público, no calidad operativa. Por eso, el artículo trata la evidencia de recursos de red como un signo de seriedad operativa, no como una línea de negocio independiente.

El punto económico es que la dependencia de los pagos y la dependencia de la red ahora se refuerzan mutuamente. Los clientes de Halyk Bank Georgia pueden usar sucursales, cajeros automáticos, terminales POS, banca móvil, banca por Internet y opciones de monedero de terceros. Si el acceso digital falla, los clientes con alternativas pueden cambiar su comportamiento rápidamente. Un cliente corporativo cuya cuenta operativa está vinculada a un contrato de préstamo puede convertirse en un cliente frustrado si el acceso no es fiable.

Un gran depositante puede exigir precios más altos o mover fondos si la calidad del servicio va a la zaga de los bancos más grandes. Los clientes de adquirencia de comercios pueden comparar el tiempo de actividad y la calidad de la liquidación directamente con los competidores.

Para un banco pequeño, el acceso digital resiliente es, por lo tanto, una inversión en retención. No necesita monetizar su red como un producto de telecomunicaciones. Necesita que la red y los proveedores ascendentes respalden las relaciones de crédito, depósito y pago. El peligro es tratar la huella técnica como evidencia de cumplimiento en lugar de como un activo comercial. Si los clientes dependen del acceso digital, el banco debe saber qué sistemas y proveedores determinan ese acceso, y debe fijar el precio de sus relaciones con esos costos operativos incluidos.

Los proveedores de tecnología y pagos ascendentes establecen el límite de ejecución

La evidencia pública de Halyk Bank Georgia apunta a varias dependencias ascendentes. Participa en SWIFT y en el sistema RTGS del NBG. Sus canales de banca móvil y por Internet dependen de plataformas de aplicaciones, integración con el sistema central, autenticación e interfaces de pago. Sus servicios de TPV y adquirencia dependen de los esquemas de tarjetas y de los proveedores de procesamiento. Su huella de recursos numéricos depende del marco de gobernanza de RIPE y de acuerdos de enrutamiento que no se revelan completamente en los registros públicos. Su financiación depende materialmente del banco matriz.

Esas dependencias son normales para un banco. Se vuelven económicamente importantes cuando la base de clientes del banco está concentrada. Si un pequeño número de clientes empresariales necesita una ejecución de pagos más rápida, una adquirencia más fiable, un mejor acceso en línea o informes específicos, Halyk Bank Georgia puede tener que coordinarse con proveedores y esquemas en lugar de simplemente implementar cambios internos. Eso hace que la capacidad de respuesta sea una función del apalancamiento del proveedor.

La página de implementación de Asseco dice que la solución de banca electrónica incluía pagos de servicios públicos y otros servicios, impuestos, tasas, derechos estatales, acceso a PC y móvil a través de diseño web adaptable, arquitectura de mini-aplicaciones e integración con el sistema central Colvir, el procesamiento de tarjetas UFC y los sistemas de pago UCC. También describía la autenticación de dos factores y una fase futura para clientes corporativos.

Esta es una evidencia útil de la ambición del canal y la arquitectura del proveedor, aunque data de la fase anterior del desarrollo digital del banco y no debe utilizarse como prueba de la configuración actual.

La página oficial de noticias de 2026 añade una señal operativa actual. Halyk Bank Georgia publicó un aviso de que el mantenimiento técnico planificado restringiría el acceso a la banca por Internet y móvil y a los terminales de autoservicio desde las 21:00 horas del 28 de febrero de 2026 hasta las 03:00 horas del 1 de marzo de 2026. También publicó avisos de servicio de sucursales e información sobre el seguro de depósitos.

El mantenimiento planificado no indica debilidad; indica que el acceso del cliente depende de ventanas de tiempo tecnológicas programadas y que la interrupción del servicio digital es lo suficientemente material como para comunicarse públicamente.

Los costos de los proveedores se trasladan en la fijación de precios. Los costos de los esquemas de tarjetas, los cargos de procesamiento, los controles de ciberseguridad, las herramientas de autenticación, el tránsito de Internet, los equipos de sucursales, las operaciones de efectivo, la evaluación de cumplimiento y el soporte de software pueden aumentar independientemente de la propia fijación de precios de los préstamos del banco. Si los grandes clientes son sensibles al precio y los ingresos por comisiones siguen siendo escasos, el banco puede tener dificultades para trasladar esos costos directamente.

Puede tener que recuperarlos a través de una rentabilidad más amplia de la relación.

Aquí es donde la relación con la matriz corta en ambos sentidos. Halyk Bank Kazakhstan aporta escala, marca, financiación y conocimientos del grupo. Sus materiales oficiales describen plataformas digitales, control de cumplimiento, temas de ciberseguridad y resiliencia operativa, y una estrategia que incluye expansión regional e innovación digital. Eso puede ayudar a una pequeña filial a evitar construir todo sola. Pero si las prioridades del grupo cambian, o si Georgia sigue siendo una operación de cuota de mercado modesta, la inversión local debe competir con las oportunidades más grandes del grupo.

La competencia proviene de los grandes bancos georgianos y de los canales sustitutos

La posición competitiva de Halyk Bank Georgia está limitada por su tamaño. El banco reportó el noveno lugar por activos y una cuota de mercado de alrededor del 1,03 % a finales de 2025. TheBanks.eu, utilizando datos bancarios públicos, lo sitúa de manera similar en el noveno lugar con activos en 2025 de aproximadamente 1.108 millones de GEL y una cuota de mercado de aproximadamente el 1,01 %. La misma tabla de mercado muestra actores mucho más grandes por encima de él, con TBC Bank y Bank of Georgia operando a una escala diferente.

El resumen bancario georgiano de KPMG para mediados de 2025 también describía a Bank of Georgia y TBC Bank como los mayores tenedores de activos del sector.

Los grandes rivales tienen varias ventajas. Pueden distribuir los costos tecnológicos entre más clientes, negociar con proveedores y esquemas de tarjetas a mayor escala, invertir más en productos digitales y ofrecer a los clientes corporativos ecosistemas más amplios. También pueden tener un mayor reconocimiento de marca para la captación de depósitos minoristas. Cuando los grandes bancos compiten por los depósitos de PYME o el negocio de nóminas, un banco más pequeño debe ganar en servicio, velocidad, calidad de la relación, precios o un nicho específico.

El propio posicionamiento público de Halyk Bank Georgia se inclina hacia términos competitivos, redes de mPOS y cajeros automáticos, servicio de tarjetas de pago, tarifas bajas a través de asociaciones de procesamiento y participación en programas de crédito para agricultores y emprendedores. Su página de TPV dice que fue el primero en Georgia en lanzar un terminal móvil sin contacto mPOS e invita a las empresas a aceptar pagos con tarjeta en cualquier lugar y en cualquier momento. Su página de historia bancaria describe la adquirencia, la certificación Visa y MasterCard, y los servicios para empresas dedicadas a las ventas por Internet.

Estas afirmaciones apuntan a un ángulo práctico para comercios y PYME, en lugar de una historia de plataforma de mercado masivo.

Los sustitutos no son solo bancos. Un cliente puede separar el crédito, los depósitos, la adquirencia de comercios, la nómina y los pagos digitales entre proveedores. Un comerciante puede usar el sistema de TPV de un banco más grande mientras pide prestado en otro lugar. Un depositante puede mover dinero por rendimiento. Un cliente minorista puede tratar a Halyk como un banco secundario si la aplicación móvil o la red de sucursales es menos conveniente. Un prestatario corporativo puede aceptar una tasa ligeramente más alta de un banco que ofrezca una capacidad operativa más fuerte, límites más grandes o un servicio más predecible.

Esto debilita el poder de fijación de precios unilateral. Halyk Bank Georgia puede mantener la disciplina si sabe qué relaciones está dispuesto a perder. La tentación para un banco pequeño es preservar el volumen igualando los precios de los bancos más grandes sin igualar la escala de los bancos más grandes. Eso es peligroso. La postura más racional es la disciplina de nicho: prestar donde el conocimiento de la relación y el apoyo de la matriz producen mejores rendimientos ajustados al riesgo, usar canales digitales para reducir la fricción y evitar clientes cuyas necesidades de soporte superen su contribución.

La regulación y la geopolítica convierten la dependencia en asignación de capital

La regulación bancaria proporciona a Halyk Bank Georgia un duro marco operativo. Debe cumplir con los requisitos prudenciales del NBG, las normas de divulgación del Pilar 3, la adecuación del capital, la gestión de la liquidez, la gobernanza del riesgo y las obligaciones de información financiera. El informe de 2025 dice que el banco cumplió plenamente con los requisitos prudenciales del NBG a finales de año, y los estados financieros auditados fueron autorizados el 2 de marzo de 2026.

EY emitió una opinión de que los estados financieros presentaban fielmente, en todos los aspectos materiales, la situación financiera y el rendimiento del banco según las Normas Contables NIIF.

La regulación no elimina el riesgo de concentración. Hace que la concentración sea visible y exige controles de capital, gobernanza y liquidez. El informe de gestión del banco dice que el NBG puede aumentar los requisitos prudenciales en todo el sector bancario o para instituciones individuales, y que los cambios en los requisitos regulatorios podrían afectar el rendimiento financiero y la gestión del capital. También dice que el banco tiene un plan de recuperación con escenarios de estrés y medidas para la deficiencia de capital. Ese es un marco sensato para un banco pequeño con grandes relaciones de prestatarios y depositantes.

La geopolítica entra a través de la financiación, los pagos, la banca corresponsal, la geografía de la matriz y las expectativas de selección de sanciones. Halyk Bank Georgia es un banco georgiano propiedad de una matriz kazaja. Los materiales de su matriz dicen que Halyk Group opera en Kazajistán, Uzbekistán y Georgia, mientras que los propios detalles bancarios de la filial georgiana incluyen cuentas corresponsales con bancos internacionales. El banco participa en SWIFT y en el RTGS del NBG.

Esta posición transfronteriza puede ser una ventaja, especialmente para los clientes que necesitan liquidación internacional, pero también aumenta las expectativas de cumplimiento.

Las páginas de responsabilidad y cumplimiento del banco matriz discuten el control de cumplimiento, la gobernanza de seguridad y las políticas internas. Los recursos de sanciones de la OFAC y la UE son un contexto externo relevante para cualquier institución financiera con exposición a pagos transfronterizos, aunque las verificaciones de fuentes públicas utilizadas para este artículo no establecieron una designación de sanciones para Halyk Bank Georgia. Esa declaración no debe sobreponderarse: las listas de sanciones cambian, y la ausencia en una revisión rápida de fuentes públicas no es lo mismo que una opinión de cumplimiento.

El punto comercial es que los pagos transfronterizos requieren controles constantes, y esos controles cuestan dinero.

El seguro de depósitos es otro telón de fondo regulatorio. El aviso de 2026 de Halyk Bank Georgia dice que ha participado en el sistema de seguro de depósitos de Georgia desde el 1 de enero de 2018 y que, a partir del 1 de abril de 2026, el límite de cobertura es de 50.000 GEL. La propia página pública de la Agencia de Seguro de Depósitos también establece que el importe máximo reembolsable aumentó de 30.000 GEL a 50.000 GEL a partir del 1 de abril de 2026. Esto puede apoyar la confianza de los depositantes minoristas.

No resuelve la concentración de grandes depositantes, porque los saldos más grandes revelados por el banco superan cualquier comodidad de depósito asegurado de tipo minorista.

La asignación de capital es la prueba regulatoria final. El banco tiene suficiente capital por encima de los mínimos para operar y crecer, pero no lo suficiente como para ignorar el costo de oportunidad de la concentración. Si los colchones regulatorios aumentan, si la calidad crediticia se debilita, si la financiación de la matriz se vuelve más cara o si los grandes depositantes exigen tasas más altas, el banco debe elegir entre el crecimiento de los activos y la disciplina de retorno.

Una estrategia sin esta compensación de asignación de recursos sería marketing; las cuentas públicas proporcionan a la dirección suficiente información para hacer explícita la compensación.

Las señales no oficiales respaldan una lectura de pequeño especialista, no una historia de crecimiento de ISP

Las señales no oficiales y de terceros deben usarse con cuidado. TheBanks.eu describe a Halyk Bank Georgia como un banco minorista y empresarial, con activos en 2025 de aproximadamente 1.108 millones de GEL, noveno puesto en el mercado y una cuota de activos del 1,01 %. También enumera una calificación Fitch BB+, identificadores bancarios, BIC HABGGE22 y supervisión del NBG. LinkedIn describe a la empresa como un negocio bancario con 201-500 empleados, con sede en Tiflis y fundado en 2008. Las páginas de Google Play y App Store muestran la aplicación móvil del banco como un canal de cliente activo.

BGP.he e Ipregistry muestran la pequeña huella de recursos de red del banco.

Ninguna de estas señales debe tratarse como verdad auditada cuando se dispone de estados financieros oficiales. Son útiles porque se alinean con la imagen primaria: una institución pequeña, con forma de banco, con una huella técnica real pero estrecha, canales digitales visibles y dependencia de la banca de relaciones. No respaldan la afirmación de que Halyk Bank Georgia esté construyendo un negocio de conectividad pública. No revelan la rentabilidad a nivel de cliente. No prueban la cuota de mercado más allá de lo que muestran las fuentes auditadas o vinculadas al regulador.

El ruido de mercado que más importa es, por tanto, estructural, no anecdótico. Los grandes bancos georgianos tienen escala. Los canales digitales son estándar. La adquirencia de comercios y los pagos móviles son competitivos. Los recursos del banco matriz pueden ayudar, pero la cuota de mercado local es pequeña. La evidencia pública de BGP muestra una identidad de red operativa, pero no una escala de tráfico. Las descripciones públicas de la tienda de aplicaciones muestran disponibilidad de servicios digitales, pero no el compromiso o la retención de clientes.

Esto es suficiente para enmarcar los puntos de vigilancia. Si Halyk Bank Georgia comienza a mostrar ingresos por comisiones más fuertes, una granularidad de depósitos más amplia, un mayor crecimiento de cuentas minoristas, una tracción visible en la adquirencia de comercios y métricas crediticias estables, la lectura de pequeño especialista mejora. Si el crecimiento de los préstamos sigue concentrado, la concentración de depósitos aumenta aún más, los ingresos por comisiones siguen siendo insignificantes y los costos operativos aumentan con el soporte personalizado, la historia económica se debilita incluso si los activos continúan creciendo.

Las señales no oficiales también refuerzan un punto de política de imagen para los editores: el artículo trata operativamente sobre infraestructura bancaria, canales de pago y accesibilidad de red controlada, no sobre finanzas abstractas o pantallas de interfaz falsas. Una imagen editorial realista sería una sucursal física o una escena de infraestructura bancaria vinculada a pagos seguros, equipos de red o un entorno de operaciones financieras. No debe pretender que Halyk Bank Georgia sea un operador de telecomunicaciones, y no debe usar paneles de control legibles, mapas inventados o material de marca inventado.

El juicio depende de si la concentración financia un crecimiento rentable o un lastre de servicio personalizado

El mejor caso para Halyk Bank Georgia es sencillo. Es un banco pequeño respaldado por una gran matriz, con una clara licencia georgiana, rentabilidad positiva, capital por encima del mínimo, depósitos en crecimiento, saldos de préstamos en aumento, mejora de la relación costos-ingresos y canales físicos y digitales activos. Su financiación de la matriz le da capacidad. Su enfoque en PYME y empresas le da profundidad de relación. Sus funciones de banca móvil, por Internet, TPV, tarjetas y pagos pueden mantener a los clientes dentro del banco.

Su evidencia de RIPE y BGP muestra que no es invisible en las operaciones de Internet y que ha asumido la responsabilidad formal de una pequeña huella de recursos de red.

El caso de riesgo es igualmente claro. El crecimiento del banco depende de relaciones que pueden tener apalancamiento. Los diez mayores prestatarios y los diez mayores depositantes son económicamente importantes. Los depósitos de clientes están materialmente concentrados, y la nota de depósitos dice que los principales titulares de depósitos son prestatarios obligados a mantener cuentas operativas y ratios de rotación. La financiación de la matriz es grande. Los ingresos por comisiones son escasos. Los canales digitales y de pago son necesarios pero aún no visibles como una fuente importante de beneficios.

Los grandes competidores pueden presionar los precios y las expectativas de los clientes.

La distinción crucial es entre la concentración que financia un crecimiento rentable y la concentración que produce un lastre de servicio. La concentración rentable se produce cuando un gran cliente paga un margen de préstamo adecuado ajustado al riesgo, mantiene saldos operativos estables, genera flujos de pago, utiliza canales digitales estandarizados y no exige un soporte desproporcionado.

El lastre de servicio se produce cuando un gran cliente extrae concesiones, requiere informes o integración personalizados, presiona para un manejo de excepciones más rápido o amenaza con mover depósitos a menos que el banco absorba los crecientes costos de los proveedores.

Las cifras publicadas de Halyk Bank Georgia no prueban ninguno de los dos resultados. Muestran un banco que hasta ahora ha gestionado el crecimiento sin un colapso visible en la calidad crediticia o la rentabilidad. También muestran suficiente concentración para hacer que la siguiente fase sea más difícil. La cartera de préstamos es más grande, el saldo de financiación de la matriz es mayor, los depósitos de clientes son más grandes y están más concentrados, y los ratios de capital, aunque están por encima de los requisitos, no son ilimitados.

El banco puede preservar la disciplina de precios tomando tres decisiones. En primer lugar, debe fijar el precio de las relaciones con los clientes en función de la economía integral del cliente, no de las tasas de préstamo aisladas. En segundo lugar, debe hacer que la inversión en tecnología y canales sea reutilizable en todos los clientes PYME y minoristas, en lugar de adaptarse a unas pocas cuentas. En tercer lugar, debe aumentar los depósitos granulares y los ingresos por transacciones para que la pérdida o el cambio de precio de un gran cliente no defina el año. Estas no son consignas.

Son las opciones operativas que deciden si la concentración de un banco pequeño es una ventaja de nicho o una debilidad estructural.

Qué cambiaría la opinión

La evaluación mejoraría si los informes futuros muestran que la concentración de depósitos disminuye mientras que el número de depositantes y los saldos minoristas continúan creciendo. Una participación de los diez mayores depositantes más cercana a una minoría normal de la base de depósitos reduciría la fragilidad de la financiación y mejoraría la capacidad del banco para resistir la presión de las tasas.

Una mayor divulgación sobre la actividad digital minorista, los volúmenes de adquirencia de comercios y la rentabilidad de las comisiones también ayudaría, porque mostraría si la inversión en canales está generando un valor económico recurrente en lugar de simplemente mantenerse al día con las expectativas del mercado.

La opinión también mejoraría si la concentración de prestatarios disminuye mientras que el crecimiento de los préstamos sigue siendo rentable. Las participaciones de los diez y veinte mayores prestatarios no necesitan desaparecer, especialmente para un banco centrado en segmentos PYME y corporativos, pero su dirección importa. El crecimiento que amplía la base de prestatarios es diferente del crecimiento que duplica la apuesta por unos pocos nombres. Una evidencia más sólida de la calidad de las garantías, la diversidad sectorial y la fijación de precios ajustada al riesgo haría que la historia crediticia fuera más convincente.

Operativamente, una mayor transparencia en torno a la resiliencia de la red sería importante. La evidencia de diversidad de proveedores ascendentes, seguridad de enrutamiento, rendimiento de incidentes o certificación de resiliencia fortalecería la interpretación de AS214015 y la asignación /24 como parte de una superficie de control madura de banca digital. Sin eso, los registros públicos de recursos de red siguen siendo una evidencia útil pero limitada.

La opinión empeoraría si la concentración de depósitos aumenta aún más, si la financiación de la matriz se vuelve más cara o menos disponible, si la relación costos-ingresos se deteriora, si los ingresos por comisiones no logran escalar o si los préstamos morosos aumentan mientras la concentración de grandes prestatarios sigue siendo alta. También empeoraría si las interrupciones de los canales digitales se vuelven frecuentes, si los clientes informan públicamente de inestabilidad en el servicio o si la pequeña huella de red del banco se convierte en un cuello de botella para el acceso a los pagos.

Por ahora, Halyk Bank Georgia parece un banco pequeño disciplinado con un modelo de financiación respaldado por la matriz y una huella de red operativamente significativa. Su problema económico no es la falta de actividad. Es la selectividad. El banco puede mantener la disciplina de precios e inversión solo si sabe qué clientes merecen la dependencia, qué canales merecen inversión y qué relaciones debe dejar ir antes de que conviertan la escala en rendimientos débiles.