Resumen

- Mauritel sigue siendo el operador central de telefonía fija, móvil y capacidad mayorista en Mauritania: la página pública de la filial de Maroc Telecom dice que Mauritel tenía 2,6 millones de clientes móviles mayoritariamente prepago a finales de 2025 y una cuota de mercado móvil del 52% a finales de septiembre de 2025, mientras que la evidencia del regulador y de la red pública muestra que Mauritel soporta la mayor carga de 4G y acceso fijo en un país de asentamiento disperso.

- El caso de inversión no es simplemente «más clientes compran más datos». Un pase semanal prepago de 100 MRU debe contribuir a una pila de costos compuesta por sitios de radio, diésel o energía de respaldo, backhaul largo, capacidad internacional, mano de obra de campo, obligaciones de licencia, penalizaciones por calidad de servicio, presión de SIM rivales, sustitutos satelitales informales y un regulador que quiere continuidad nacional en lugar de solo cobertura urbana rentable.

Un pase de datos de 100 MRU tiene que pagar por un camino muy largo

Imagina a una comerciante fuera del mercado del río Rosso al final de un día caluroso. Ha vendido verduras, recibido un mensaje de dinero móvil de un primo en Nuakchot, consultado la foto de un mayorista en WhatsApp y esperado un taxi compartido que puede que no salga hasta que lleguen suficientes pasajeros. La unidad que compra es pequeña: la lista de tarifas de Mauritel presentada al regulador en abril de 2023 incluye un «Pase 2,5 Go» semanal a 100 MRU y un pase de 24 horas de 500 MB a 30 MRU, mientras que las páginas prepago del operador anuncian productos de Internet 4G por día, semana y mes desde 10 MRU, 75 MRU y 200 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf,https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr). Su sustituto es real. Puede hacer una llamada de voz, enviar un SMS, usar el WiFi de una tienda, retrasar la transacción hasta llegar a una ciudad más grande, o conservar una SIM rival para un lugar donde Mattel o Chinguitel sean más fuertes. Un cliente rural más rico, un contratista minero o una ONG también pueden preguntarse si un terminal satelital o un revendedor de acceso fijo inalámbrico ofrece una mejor respuesta.

Ese es el rompecabezas económico detrás de Mauritel. El precio parece un artículo de conveniencia minorista, pero la base de costos no es de tamaño minorista. La asignación de datos móviles de una semana vendida en pequeñas denominaciones debe ayudar a recuperar las tarifas de espectro, las actualizaciones de la red central, los equipos de radio importados, el combustible o la energía de respaldo, la seguridad, los repuestos, los arrendamientos de sitios, las escaladas de torres, los viajes de vehículos, los enlaces de backhaul, la capacidad del cable submarino y el soporte al cliente.

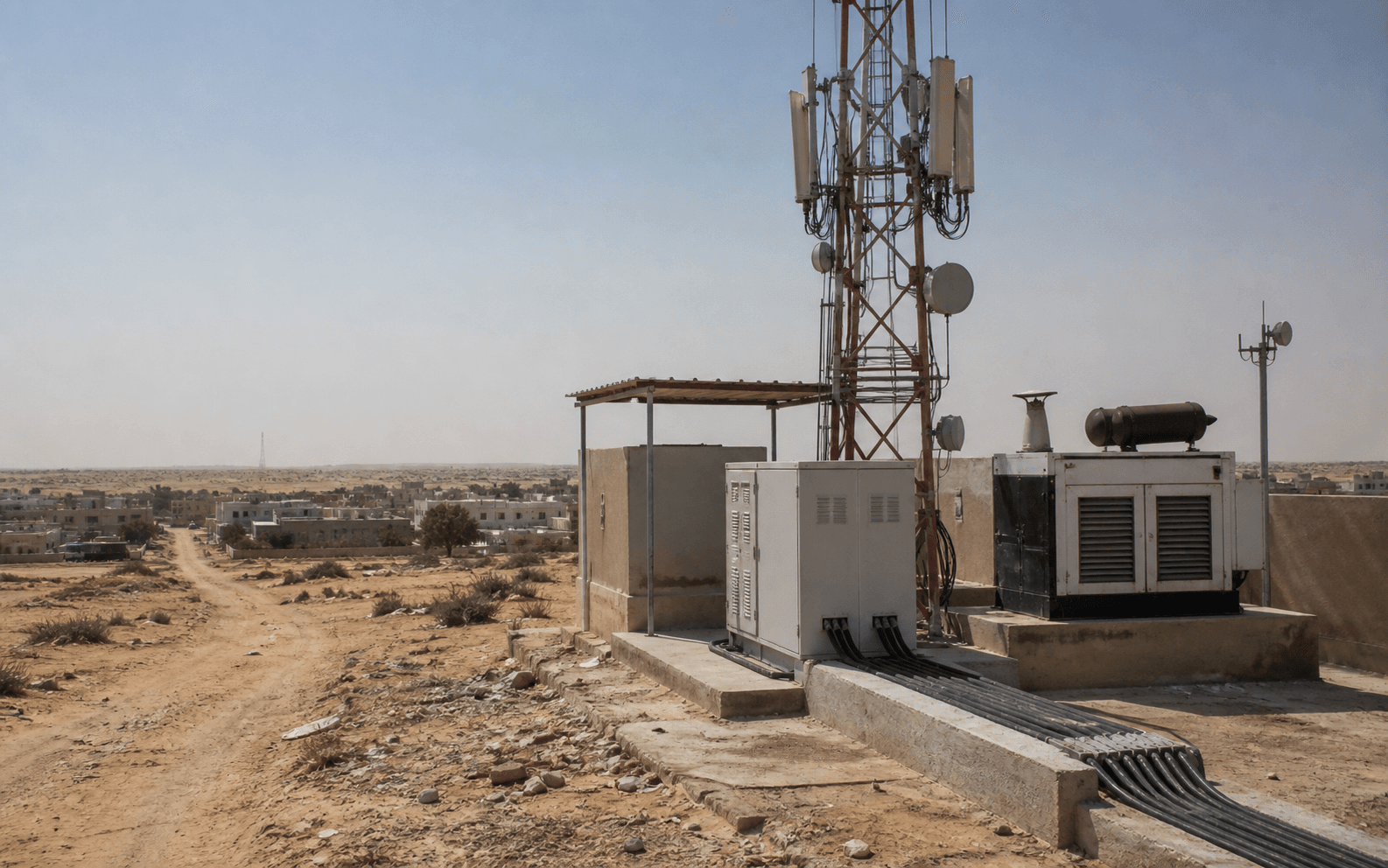

En Nuakchot, una torre puede servir a un grupo denso de usuarios y tiendas. En una carretera hacia Atar, Zuérate, Bassiknu, Ualata o Bir Moghrein, la misma lógica de diseño se rompe. La población se reduce, las distancias se expanden, la confiabilidad de la red eléctrica cambia, y cada viaje de camión se convierte en un evento logístico en lugar de un recado urbano.

Mauritel tiene escala, por lo que puede intentar esto. La página de Mauritel en Maroc Telecom dice que el mercado móvil mauritano tenía 5,0 millones de clientes a finales de septiembre de 2025, equivalente a una penetración del 97%, y que la base móvil de Mauritel, casi totalmente prepago, era de 2,6 millones al 31 de diciembre de 2025; también informa de 59 000 abonados de Internet fijo, mayoritariamente en FTTH, en la misma fecha (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). El informe nacional de DataReportal de 2026, utilizando insumos de GSMA Intelligence y Kepios, situó las conexiones celulares en Mauritania en 6,37 millones a finales de 2025 y solo 2,00 millones de usuarios de Internet, o una penetración de Internet del 37,4% (https://datareportal.com/reports/digital-2026-mauritania). La diferencia entre conexiones y usuarios de Internet dice mucho. Mauritel no está vendiendo en una sociedad de banda ancha totalmente monetizada. Está obteniendo ingresos por datos a partir de un comportamiento prepago, posesión de múltiples SIM, calidad de dispositivo desigual y hogares que aún pueden elegir entre aire, transporte, comida, electricidad y costos escolares.

Por lo tanto, la pregunta útil no es si Mauritel es el operador dominante. Lo es. La pregunta útil es si su motor de datos prepago puede sostener una promesa de infraestructura nacional en una de las geografías menos hospitalarias del mundo. Mauritania no es un mercado costero de densidad media con algunos vacíos rurales. El perfil del país del Banco Mundial lo describe como predominantemente desértico, con aproximadamente 5,5 millones de personas en 2026, una densidad media de alrededor de cinco personas por kilómetro cuadrado, y alrededor del 61% de la población viviendo en áreas urbanas en 2025-2026 (https://www.worldbank.org/ext/en/country/mauritania). El mirror de OpenFactBook del World Factbook describe vastas áreas centrales, septentrionales y orientales como desierto sin grupos de población significativos, con la mitad de la población viviendo en o alrededor de Nuakchot y grupos más pequeños cerca de las fronteras meridionales (https://openfactbook.org/countries/mauritania/). Esa geografía es la factura oculta dentro del megabyte barato.

La ventaja de Mauritel es una carga de cobertura tanto como un liderazgo de mercado

El activo estratégico de Mauritel es lo mismo que hace que su economía sea difícil: tiene que ser visiblemente nacional. El lenguaje público del operador dice que ofrece servicios de telefonía fija, móvil 4G e Internet de fibra en todo el país, y la misma frase aparece en su página de Moov Money/Mauritel (https://www.mauritel.mr/?change_language=fr,https://www.moov-money.mr/en/moov-mauritel/about/). Las descripciones oficiales pueden sonar promocionales, pero los números del regulador dan más peso a la afirmación. En el informe anual de 2023, la Autorité de Régulation de Mauritania dijo que el principal desarrollo de cobertura del año fue la expansión de 4G por los tres operadores; Mauritel figuraba con 328 pueblos y localidades, incluidas 13 capitales regionales y 53 de las 54 moughataas, en comparación con 48 pueblos y localidades de Mattel y 27 de Chinguitel (https://are.mr/pdfs/Rapport2023FR.pdf).

La propia página de cobertura tecnológica de Mauritel es aún más reveladora porque la carga del mapa enumera cientos de puntos de radio nombrados. Una extracción directa de la página pública el 5 de julio de 2026 mostró 933 puntos tecnológicos listados, todos con marcadores 2G y 3G y 859 con un marcador 4G; la lista incluye referencias remotas o industriales como Bassiknu, Ualata, Tichit, Chingueti, Taziaz, SNIM El Galb, Zuérate y Bir Moghrein (https://www.mauritel.mr/couveture/technique?change_language=fr). Eso no prueba una cobertura experimentada en cada kilómetro circundante; un marcador de mapa no es una garantía para el usuario final. Sí muestra la forma de la red que Mauritel quiere reclamar públicamente: no solo el centro de Nuakchot, sino una malla de localidades, carreteras, zonas mineras, ciudades patrimoniales y lugares fronterizos donde el mantenimiento tiene una estructura de costos diferente.

La consulta del regulador sobre itinerancia nacional explica por qué la cobertura no puede tratarse como un mapa brillante. En 2023, la ARE escribió que ningún operador móvil en Mauritania ofrecía cobertura del 100% del territorio o la población, y que la itinerancia nacional podría ayudar a los usuarios a mantener el servicio donde exista alguna red, mientras también advirtió que la itinerancia no debería reemplazar las obligaciones de cobertura propias de cada operador (https://are.mr/pdfs/cp_roam_2023_fr.pdf). El documento «Key facts & figures» de los 9M 2025 de Maroc Telecom mencionó más tarde la itinerancia nacional en áreas de voz con un solo operador entre los aspectos destacados de Moov Mauritel para 2025 (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). Eso es una pista política. Mauritania se está moviendo hacia mecanismos de continuidad porque la cobertura paralela completa por parte de cada operador es económicamente incómoda. Para Mauritel, cuya red es la más amplia, eso puede significar tanto poder de negociación como costo de alojamiento.

El liderazgo en cobertura también atrae inspección. El informe de QoS de la ARE de septiembre de 2025 describe pruebas de conducción del 7 de julio al 23 de agosto de 2025 en voz y datos móviles, utilizando herramientas como Nemo Walker Air y midiendo la descarga de archivos de 50 MB a través de FTP y HTTP (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf). En el mismo informe, las tablas de éxito de descarga de Mauritel muestran fallos por encima del umbral del 10% en varias localidades, incluyendo lugares remotos o de tamaño medio como Kamour, Uadane, Kubeni, Bir Moghrein, Zuérate, Barkeol, Tiguent, Tintane, Tidjikja, Chami y Rosso. El punto no es que Mauritel sea únicamente débil; el regulador prueba a los tres operadores. El punto es que una red nacional crea muchos más lugares donde el servicio puede decepcionar y donde el regulador puede observar fallos.

Eso convierte la cobertura de una ventaja de marketing en una obligación operativa. Cuando Mauritel dice a los clientes que es nacional, tiene que hacer que una torre en Nuakchot, una celda 4G en Atar y un sitio con backhaul limitado cerca de una carretera desértica se sientan como partes de un mismo servicio. Un cliente prepago no fija el precio de la red por distancia. El cliente pregunta si el video se abrió, si el código de remesa llegó, si la confirmación de dinero móvil del comerciante llegó, y si la misma SIM funcionó después de un viaje en autobús.

Mauritel tiene que fijar el precio de esa expectativa en un pase barato sin admitir al cliente que el megabyte marginal en un lugar es mucho más caro que el megabyte marginal en otro.

La infraestructura fija le da a Mauritel apalancamiento, pero no un almuerzo gratis

La protección económica más fuerte de Mauritel es su posición fija y de backhaul. La página de la filial de Maroc Telecom dice que Mauritel sigue siendo el único operador de red fija en Mauritania, aunque Mattel y Chinguitel obtuvieron licencias fijas en 2009; dice que Mattel no había desarrollado redes u ofertas fijas y Chinguitel proporcionaba servicios fijos a través de CDMA, mientras que Mauritel desplegó ADSL y FTTH y tenía 59 000 abonados de Internet, mayoritariamente FTTH, a finales de 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). Un estudio de backbone de 2022 para el ministerio digital de Mauritania describió a Mauritel como el operador histórico, una filial de Maroc Telecom, y el proveedor de servicios móviles, fijos, Internet fijo, Internet móvil y capacidad mayorista; también dijo que Mauritel tenía una red de fibra de 1700 km que conectaba Nuadibú, Nuakchot, Rosso y Aiún, dándole aproximadamente la mitad del mercado de transporte de capacidad interurbana con el grupo público IMT (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Esa posición fija importa para la economía de cobertura del desierto porque el acceso de radio es solo el borde visible. Una torre 4G todavía necesita backhaul. Si la fibra llega al sitio o a un punto de agregación cercano, la capacidad y la latencia pueden ser mejores y el costo marginal de los datos puede disminuir. Si un sitio se alimenta por microondas a través de saltos largos, por satélite, o depende de una ruta arrendada costosa, el plan de datos prepago debe absorber un costo unitario más alto. El mismo estudio respaldado por el ministerio observó que el acceso a Internet seguía siendo más deficiente en las zonas rurales, que la cobertura se limitaba a ciudades y hogares más ricos con Internet doméstico o móvil, y que Mauritania deseaba extensiones de backbone para llevar banda ancha de muy alta velocidad a áreas enclavadas y abrir conectividad hacia las fronteras con Malí, Argelia y Senegal (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

El antiguo monopolio de voz es menos importante que el cuello de botella de capacidad. La voz está disminuyendo en los mercados de telecomunicaciones, pero el backhaul sigue siendo escaso. El informe de comercialización de tránsito del ministerio dijo que la banda ancha fija a finales de 2022 seguía siendo un mercado pequeño de gama alta: 4 900 abonados de FTTH de Mauritel y 2 600 abonados de acceso fijo inalámbrico de Sahel Telecom, que atendían principalmente a empresas, instalaciones de salud, administración pública y hogares del mercado alto (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf). También estimó que el ancho de banda de fibra por suscripción fija aumentaría hacia 5 Mbps en 2030 y señaló que el ARPU actual de FTTH derivado de los datos de Mauritel no era compatible con un desarrollo significativo de fibra más allá de los clientes más grandes. Esa es una señal económica contundente: la fibra puede aportar valor, pero la fibra doméstica amplia no es aún una máquina de efectivo del mercado masivo.

Para Mauritel, la red fija tiene tres roles. Primero, protege las relaciones empresariales y del sector público en Nuakchot, Nuadibú y los centros regionales. Segundo, reduce el costo de backhaul móvil donde la fibra es accesible. Tercero, le da a la empresa una posición mayorista y regulatoria en los mercados de capacidad. Pero también conlleva obligaciones. La decisión de dominancia de la ARE de 2024 designó a Mauritel, entre otros operadores, como significativo en varios mercados mayoristas; Mauritel fue declarado específicamente dominante en el acceso a capacidad terminal para el mercado empresarial, el acceso al bucle local alámbrico y el acceso de alta velocidad para el mercado del público en general (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). La dominancia no es solo renta. Conlleva obligaciones de interconexión, acceso, no discriminación, contabilidad de costos y orientación de tarifas.

Por eso la aparente ventaja de Mauritel no debe leerse como un beneficio de monopolio sin esfuerzo. Una empresa con activos fijos, móviles, de capacidad y de puerta de enlace internacional puede subvencionar la cobertura mejor que un rival más pequeño solo móvil. También puede convertirse en el operador al que todos culpan cuando la conectividad nacional es cara, la fibra urbana es lenta en llegar a los hogares comunes o la calidad del servicio remoto es pobre.

En un país disperso, la ventaja del operador dominante es en parte una asignación política: ser lo suficientemente grande para seguir sirviendo lugares que un competidor urbano estrecho podría saltarse.

El ancho de banda internacional se está volviendo más resiliente, no necesariamente más barato en el borde

La economía de datos de Mauritel comienza fuera de la red de radio. La empresa asegura el ancho de banda internacional a través del consorcio del cable submarino ACE, y la página de Mauritel en Maroc Telecom dice que todos los operadores de telecomunicaciones mauritanos y el servicio postal nacional participan en el consorcio de capacidad ACE; la misma página dice que Mauritel recibió la aprobación del gobierno el 26 de junio de 2020 para un aterrizaje del cable de África Occidental por parte del grupo Maroc Telecom en Nuadibú (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). La página del proyecto ACE del Banco Europeo de Inversiones dice que la participación de Mauritania en ACE implicó una unidad de derivación, un cable de derivación a la costa y una estación de aterrizaje en Nuakchot para mejorar la conectividad internacional de banda ancha (https://www.eib.org/en/projects/all/20100365). La página del consorcio ACE dice que ACE fue el primer cable submarino internacional en aterrizar en Mauritania, entre varios otros países de África Occidental (https://ace-submarinecable.com/en/submarine-cable/).

La historia más nueva es la diversidad. El documento de los 9M 2025 de Maroc Telecom enumera la puesta en servicio de la estación de aterrizaje del cable submarino de África Occidental en Nuadibú como un aspecto destacado de Moov Mauritel (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). El catálogo de interconexión BU-WAC 2025/2026 de la ARE describe la Unidad de Negocio WAC de Moov Mauritel como una entidad estratégica de Mauritel dedicada a una puerta de enlace internacional, gestionando la rama mauritana del Cable de África Occidental y el punto de aterrizaje en la estación terminal de Nuadibú; también enumera servicios como capacidad punto a punto dedicada, tránsito IP y coubicación opcional (https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf). Eso es importante porque Mauritania históricamente tenía una limitada diversidad de cables submarinos directos, y cualquier dependencia de un solo cable puede convertirse en un riesgo nacional.

El siguiente cable refuerza el mismo punto. En agosto de 2025, el Servicio Europeo de Acción Exterior dijo que un préstamo de 25 millones de euros del BEI ayudaría a Mauritania a desplegar un segundo cable submarino de alta velocidad a través de EllaLink, proporcionando un respaldo al cable ACE existente y capacidad adicional para Mauritania y los países vecinos sin litoral (https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en). El comunicado de EllaLink de julio de 2025 dijo que construiría una estación de aterrizaje de cable en Nuadibú y una derivación de más de 500 km a su sistema existente, con un circuito inicial de 200 Gbps de baja latencia desde Nuadibú a Madrid y disponibilidad prevista a principios de 2027 (https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/). centros de datos Dynamics informó sobre el mismo proyecto como una segunda conexión submarina para un país donde ACE era el único cable que aterrizaba en el momento de su artículo (https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/).

Más capacidad internacional puede reducir la fragilidad nacional y mejorar las opciones mayoristas. No resuelve automáticamente el problema del desierto prepago. Un cable submarino aterriza en una ciudad costera. La sesión de datos rural barata aún tiene que cruzar un backbone nacional, un enlace de agregación regional, un sistema de alimentación de torre y un sector de radio local. Si el cuello de botella es el enlace internacional, un nuevo cable ayuda directamente.

Si el cuello de botella es un salto de microondas, un sector sobrecargado, un viaje de repostaje de diésel, una batería dañada, un núcleo urbano congestionado, una escasez de equipo de campo o un dispositivo del cliente, la capacidad internacional es solo una parte de la solución.

Esa distinción importa porque Mauritel es simultáneamente comprador, vendedor y operador de capacidad. A medida que el tráfico crece, la empresa se beneficia de un menor costo unitario en las rutas internacionales y de una resiliencia adicional que puede empaquetar para empresas e ISP. Pero también enfrenta presión de precios si los nuevos cables y los backbones públicos reducen la escasez. Un segundo cable puede debilitar la capacidad del operador dominante para obtener rentas de escasez del acceso internacional, al tiempo que fortalece el servicio nacional al reducir el riesgo de cortes.

La mejor versión para Mauritel es convertir la diversidad de cables en un producto nacional de datos de mayor calidad. La versión más débil es perder poder de fijación de precios mayorista mientras aún paga por mantener la red rural de radio.

El diésel, las brechas de red y la mano de obra de campo están dentro del margen prepago

La tesis del desierto del artículo depende de la energía, no solo de la fibra. Los datos del Banco Mundial sitúan el acceso de la población mauritana a la electricidad en el 50,3% en 2023, mientras que el perfil del país del Banco Mundial enfatiza la baja densidad y la geografía desértica del país (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR,https://www.worldbank.org/ext/en/country/mauritania). Los datos del entorno empresarial del Banco Mundial también muestran que las empresas experimentan cortes eléctricos como una restricción viva, con el indicador definido como el porcentaje de empresas que experimentaron cortes en el último año fiscal (https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS,https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS). Una torre de telecomunicaciones puede tener una conexión eléctrica comercial en una ciudad y un perfil energético muy diferente en una carretera remota o un ramal industrial.

En toda África, el diésel y la energía de respaldo son un factor conocido de costos de torres. Africanews informó en mayo de 2026 que el aumento de los precios del diésel estaba empujando a los operadores hacia torres alimentadas por energía solar, y dijo que el diésel alimenta muchas de las torres de telefonía móvil de África, mientras que un informe sindicado de AP sobre la misma tendencia señaló que la energía puede representar hasta el 60% de los costos operativos de las torres de telecomunicaciones fuera de la red (https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/,https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge). Esas son cifras continentales, no cuentas de Mauritel. Siguen siendo relevantes porque el mapa de cobertura pública de Mauritel incluye muchos lugares donde la calidad de la red eléctrica, la distancia y la logística de mantenimiento son obviamente diferentes del centro de Nuakchot.

El costo de mantenimiento no es abstracto. Un sitio en Bir Moghrein o Chegat en el mapa de cobertura no es solo otra fila de hoja de cálculo. Es un viaje en vehículo, un control de seguridad, una elección de repuestos, un programa de reemplazo de baterías, una posible ruta de repostaje de generador y un cuadrante de técnicos.

Una torre en un corredor minero como Taziaz o alrededor de ubicaciones vinculadas a SNIM puede ser comercialmente valiosa porque la minería, la logística y los servicios públicos necesitan conectividad; también puede ser exigente porque los clientes industriales esperan tiempo de actividad y porque el sitio puede estar lejos de la demanda densa de consumidores. Un sitio 4G rural puede ser socialmente valioso porque apoya pagos, contacto familiar, administración escolar y llamadas de emergencia; puede ser financieramente débil porque la población a la que llega compra pequeños paquetes prepago.

Por eso importa el primer pase de 100 MRU. En valor nominal, el comprador paga por 2,5 GB durante una semana. En realidad económica, el pase es un derecho sobre un fondo de costos nacional. En áreas densas, el pase contribuye a una red urbana de alto volumen donde los costos se distribuyen entre muchos usuarios. En áreas dispersas, el mismo pase puede apenas cubrir el costo variable de servir a un usuario ligero si se incluyen backhaul, energía, mantenimiento y el capital invertido en el sitio. Mauritel no puede contar una historia nacional diferente para cada localidad.

Tiene que gestionar una estructura tarifaria combinada mientras la curva de costos varía mucho según el lugar.

El componente laboral es fácil de subestimar. La red nacional requiere ingenieros de radio, empalmadores de fibra, técnicos GPON, especialistas en diésel y energía, personal de atención al cliente, agentes comerciales, contratistas de seguridad, conductores y supervisores regionales. Las páginas públicas del mercado laboral de Mauritania anuncian categorías de contratación de técnicos de redes de telecomunicaciones y fibra, y rastros públicos de CV individuales muestran experiencia en integración o supervisión GPON de Moov Mauritel, pero estas son señales de mercado más que un censo completo de la fuerza laboral (https://www.emploimauritanie.com/recrutement-technicien-fibre-optique,https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms,https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716). El punto visible es que la cobertura nacional crea mano de obra de apoyo local, y la mano de obra de apoyo local no es opcional cuando el regulador está midiendo el servicio y los clientes pueden cambiar de SIM.

La escala prepago protege a Mauritel, pero el comportamiento prepago debilita el poder de fijación de precios

La base móvil de Mauritel es descrita por Maroc Telecom como «quasi-totalement prépayé» a finales de 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). La escala prepago es útil porque crea alcance de distribución, familiaridad de marca y recaudación de efectivo sin el riesgo crediticio completo de la facturación postpago. También permite a los usuarios de ingresos bajos o irregulares gestionar la conectividad en pequeños incrementos. Eso se ajusta a la estructura del mercado mauritano. DataReportal contó más conexiones móviles que personas a finales de 2025, pero solo 2,00 millones de usuarios de Internet; la posesión de múltiples SIM y las conexiones solo de voz/SMS significan que la base móvil nominal no es lo mismo que una base de datos de alto ARPU (https://datareportal.com/reports/digital-2026-mauritania).

El comportamiento prepago comprime el poder de fijación de precios porque los clientes compran por necesidad, no por contrato. Un cliente rural puede activar datos para un día de mercado, una transferencia de remesas, un resultado escolar, una videollamada familiar o un viaje en autobús. Un estudiante de Nuakchot puede comprar un pase nocturno porque es más barato. Un comerciante puede tener dos SIM y mover el uso al operador que funciona en un distrito específico. Un hogar puede racionar los datos móviles cuando el efectivo es escaso y confiar en voz, SMS o WiFi cercano. La estructura de la lista de tarifas refleja esto: 125 MB por 10 MRU, 300 MB por 20 MRU, 500 MB por 30 MRU, 1 GB por 50 MRU, 1,5 GB semanal por 75 MRU, 2,5 GB semanal por 100 MRU, 6 GB mensual por 200 MRU, 10 GB mensual por 300 MRU y 20 GB mensual por 500 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf). La escalera de productos es granular porque el presupuesto del cliente es granular.

La competencia refuerza esa disciplina. Mauritel lidera, pero Mattel y Chinguitel siguen siendo competidores móviles activos, y nuevos entrantes de acceso fijo inalámbrico o ISP han sido autorizados en nichos urbanos. El informe de backbone respaldado por el ministerio enumeró a Mauritel, Mattel y Chinguitel como los tres operadores globales y señaló ISP autorizados adicionales como Sahel Telecom, Conecty, CSS-Wigo, WiMex, Smart MS/Rimatel, Netcom, Patrienet, Global Technics y otros, muchos enfocados en Internet fijo en áreas urbanas o servicios basados en radio donde los operadores tradicionales no habían proporcionado soluciones fijas satisfactorias (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). Eso significa que el cliente minorista de Mauritel puede enfrentar alternativas locales incluso si Mauritel sigue siendo el más fuerte a nivel nacional.

Las señales de rendimiento público funcionan en ambos sentidos. El barómetro móvil de nPerf de 2026 dice que los abonados de Moov Mauritel disfrutaron del mejor rendimiento general de Internet móvil en Mauritania durante la ventana de medición de abril de 2025 a marzo de 2026, incluyendo el mejor rendimiento 4G y baja latencia en varias categorías, mientras que los mapas de cobertura de nPerf presentan vistas de cobertura y tasa de bits de Moov Mauritel, Mattel y Chinguitel por ubicación (https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf,https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal). Las estadísticas públicas de SpeedGeo colocan a Moov Mauritel por delante en velocidad de descarga móvil en su tabla actual de Mauritania, con Mattel y Chinguitel visibles como alternativas (https://www.speedgeo.net/statistics/mauritania). Estas fuentes no son auditorías de cada carretera desértica. Son señales de mercado de que la propuesta de calidad de Mauritel es lo suficientemente creíble como para importar, pero también de que los clientes comparan redes a través de aplicaciones independientes, páginas de viajes y el boca a boca.

El riesgo de fijación de precios más fuerte no es que Mauritel pierda su liderazgo nacional de la noche a la mañana. Es que el precio incremental de los datos sigue cayendo más rápido que el costo de las ubicaciones difíciles de servir. Si los clientes prepago compran más gigabytes a precios unitarios más bajos, Mauritel necesita costos de backhaul y energía decrecientes, mejor eficiencia espectral, mayor utilización, más sitios alimentados por fibra, un ARPU urbano más fuerte, contratos empresariales o ingresos mayoristas para mantener asequible la promesa rural.

De lo contrario, el megabyte barato se convierte en una transferencia de margen de áreas densas a áreas dispersas. Esa transferencia puede ser socialmente deseable y políticamente esperada, pero sigue siendo un hecho empresarial.

La regulación está convirtiendo la calidad en un costo financiero directo

La obligación de cobertura de Mauritel sería más fácil si el regulador solo midiera el papeleo de la licencia. La ARE está midiendo el servicio. El informe anual de 2023 dijo que una misión de agosto-septiembre de 2023 encontró deficiencias con respecto a los compromisos de los operadores en varias ciudades, localidades y ejes viales para los tres operadores, y que la ARE les ordenó conformarse en un plazo de 30 días calendario antes de una evaluación de seguimiento de diciembre de 2023 a enero de 2024 (https://are.mr/pdfs/Rapport2023FR.pdf). El informe de QoS de noviembre de 2024 describe otra evaluación del 23 de septiembre al 6 de noviembre de 2024 en pruebas de voz 2G/3G y descarga de datos 3G/4G (https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf). El informe de septiembre de 2025 continuó el mismo camino de medición con pruebas de voz y datos que incluían descargas de archivos de 50 MB (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf).

Esa secuencia de inspección se convirtió en sanciones. Hespress informó en noviembre de 2024 que la ARE multó a Mauritel con más de 313 millones de ouguiyas, a Mattel con más de 117 millones y a Chinguitel con unos 100 millones, después de deficiencias en la calidad del servicio; también informó de restricciones temporales de licencia 2G y vinculó las penalizaciones con deficiencias en la cobertura de red y la calidad de la conexión observadas en las inspecciones (https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html). Hespress no es el regulador, por lo que el instrumento legal exacto pertenece a los documentos de la ARE, pero la escala de penalización informada es una señal pública útil del mercado. Muestra que la mala calidad no es solo reputacional. Puede convertirse en un costo de efectivo y un riesgo de licencia.

El efecto económico es sutil. Una sanción no es solo una multa; cambia la tasa de rentabilidad del mantenimiento. Si una ubicación remota produce pequeños ingresos prepago, pero el servicio deficiente repetido allí contribuye a un hallazgo del regulador, el sitio debe mantenerse por razones más allá del beneficio local directo. El operador puede tener que enviar un equipo de campo antes, reemplazar el equipo de energía antes, agregar capacidad antes de que el caso de negocio local sea obvio, o negociar términos de itinerancia nacional que preserven la continuidad.

Eso aumenta el valor del mantenimiento preventivo, la monitorización y los repuestos. También aumenta el valor de los buenos equipos locales que saben qué sitios son difíciles antes de que un tablero se ponga rojo.

Las obligaciones de dominancia añaden otra capa. La decisión de poder de mercado significativo de la ARE de 2024 requiere que los operadores dominantes cumplan con los deberes de interconexión y acceso, no discriminación, control de costos y obligaciones de contabilidad separada en los mercados mayoristas relevantes (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Para Mauritel, esas obligaciones tocan la terminación móvil, la capacidad, la fibra oscura, la capacidad terminal empresarial, el bucle local alámbrico y el acceso público de alta velocidad. Por lo tanto, la empresa no puede tratar su red solo como un activo minorista. Partes de ella son insumos regulados para otros proveedores, instituciones públicas y conectividad empresarial.

La dirección del regulador es comprensible. Un país desértico no puede esperar a que la economía urbana pura decida la cobertura nacional. Pero la regulación no elimina los costos; los reasigna. Los deberes de licencia, las contribuciones al servicio universal, la política de itinerancia, las sanciones QoS y las obligaciones de acceso empujan a Mauritel a mantener una infraestructura más amplia de lo que un modelo de margen minorista estrecho elegiría. El desafío de la empresa es mantener ese rol nacional regulado lo suficientemente rentable como para que la inversión continúe en lugar de convertirse en cumplimiento defensivo.

La competencia de backhaul puede reducir costos y atacar la renta de escasez de Mauritel

La historia del backbone no es solo de Mauritel. La red de fibra pública WARCIP/IMT, la infraestructura minera de SNIM, los activos vinculados a la energía de SOMELEC, las rutas transfronterizas de SOGEM, los nuevos ISP y los futuros aterrizajes de cable importan porque pueden cambiar el precio mayorista de mover bits a través de Mauritania. El estudio de backbone de 2022 describió WARCIP como parte del contexto de infraestructura pública y analizó cómo un nuevo backbone público podría usar fibra oscura existente de WARCIP, SOMELEC, SNIM y Mauritel en algunos enlaces, mientras construye obras civiles en otros lugares (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf). El informe de comercialización de tránsito dice que había una oferta de tránsito IP en Mauritania de Ikasira utilizando fibra SOGEM entre Malí, Mauritania y Senegal, y enmarca las exportaciones regionales de capacidad como una posible línea de negocio (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

Para un cliente, más competencia de backhaul es buena. Puede reducir los costos mayoristas, aumentar la diversidad de rutas y reducir la dependencia de un solo operador. Para Mauritel, es mixto. Un menor costo de insumo de backhaul ayuda a sus propios sitios rurales y ambiciones FTTH. Pero si las redes públicas o de terceros hacen que la capacidad interurbana sea más barata, Mauritel pierde parte del valor de escasez adjunto a sus 1700 km de fibra y su rol fijo histórico. La empresa entonces tiene que ganar en integración de servicios, cobertura, relaciones empresariales y marca minorista en lugar de solo poseer el camino.

La misma tensión se aplica a la interconexión local. Internet Society anunció el lanzamiento del Punto de Intercambio de Internet de Mauritania, RIMIX, en 2015 y dijo que tres ISP, Mauritel, Mattel y Chinguitel, se habían conectado e intercambiarían tráfico (https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf). Pero las señales públicas actuales de resiliencia aún muestran un entorno de contenido local débil. El informe nacional de Internet Society Pulse de 2026 enumera solo el 2% de los 1000 sitios web principales en Mauritania accesibles a través de un servidor o caché en el país, y su estimación de participación del ISP principal sitúa a Mauritanian Telecommunication Company en el 82%, a Chinguitel en el 11%, a Rimatel en el 7%, a Mattel en el 7% y a SpaceX Starlink en el 3% en la misma vista del país (https://pulse.internetsociety.org/en/reports/mr/). Estas mediciones no son cuotas de ingresos minoristas, pero indican tanto la centralidad de Mauritel como el grado limitado en que el contenido popular se almacena en caché localmente.

La debilidad del caché local importa para la economía prepago. Si el tráfico popular de video, redes sociales y actualizaciones de aplicaciones debe salir del país con más frecuencia, la capacidad internacional y el enrutamiento ascendente siguen siendo más importantes para cada gigabyte. Si los cachés y el peering mejoran, Mauritel puede entregar algo de tráfico a menor costo unitario y mejor latencia. Pero el almacenamiento en caché local es también un problema de coordinación. Los proveedores de contenido necesitan suficiente volumen de usuarios, alojamiento confiable, términos comerciales y confianza operativa.

Un operador dominante puede ayudar a crear ese ecosistema, pero no puede obligar a cada plataforma global a localizar contenido en un mercado pequeño.

El escenario más atractivo para Mauritel es un ecosistema IP nacional de menor costo y mayor resiliencia en el que sigue siendo el mejor envoltorio de servicio minorista y empresarial. El escenario menos atractivo es el backhaul y la capacidad de cable comoditizados combinados con presión regulatoria para mantener una cobertura no económica. La diferencia se mostrará en si la empresa puede convertir las actualizaciones de infraestructura en ARPU, contratos empresariales, uso de dinero móvil, continuidad del sector público y menores costos de fallas.

El satélite informal y los comentarios de viajeros muestran dónde es vulnerable la cobertura terrestre

Las señales no oficiales del mercado no deben promoverse como hechos verificados, pero son útiles cuando revelan sustitutos. Una discusión de Reddit de 2024 sobre Starlink en Mauritania describió a usuarios accediendo al servicio a través de acuerdos de itinerancia a pesar de preguntas sobre la disponibilidad local, con comentaristas diciendo que la política gubernamental y las restricciones de itinerancia podrían cambiar la situación (https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/). TechAfrica News informó en enero de 2026 que Mauritania había lanzado una licitación para licencias de Internet satelital y que proveedores LEO como Starlink y Amazon aún no estaban autorizados para el servicio público directo, pero se esperaba que solicitaran licencias, con Starlink planeando un lanzamiento comercial en Mauritania en 2026 (https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/). Estas señales no prueban una sustitución masiva. Muestran que los usuarios y los responsables políticos están buscando formas de sortear las brechas terrestres.

Los comentarios de viajeros y cobertura cuentan la misma historia en lenguaje de consumo. Una guía de SIM turística de 2026 dice que Moov Mauritel tiene la mejor cobertura de red en Mauritania, pero también advierte que fuera de Nuakchot la cobertura se vuelve dependiente de la ruta y desigual rápidamente en áreas desérticas remotas (https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania). Eso no es una prueba del regulador. Es una síntesis orientada al viajero, y debe tratarse como una señal de campo. Refuerza el mecanismo económico: en la ciudad, los clientes comparan precio y velocidad; en el desierto, primero preguntan si existe alguna señal.

El satélite es el sustituto estratégico más importante porque cambia el valor de la cobertura remota. Para los clientes prepago comunes, un terminal satelital es demasiado caro e impráctico. Para sitios mineros, ONG, puestos fronterizos, negocios remotos, hoteles, operadores logísticos y hogares ricos, el servicio LEO puede convertirse en una alternativa real si está licenciado y respaldado de manera confiable. Eso no destruye el negocio móvil de Mauritel. Puede eliminar a algunos de los usuarios remotos de mayor valor de la red terrestre o forzar a Mauritel a asociarse, agrupar o mejorar los servicios empresariales dedicados.

También hay un ángulo de soberanía regulatoria. Un operador nacional es visible para la ARE, sujeto a licencias, obligaciones locales y expectativas nacionales de emergencia. Una solución satelital transfronteriza puede ser más difícil de gravar, monitorear, apoyar o integrar en la política de continuidad del servicio nacional. Por eso importa la licitación satelital.

Una vez que LEO esté formalmente licenciado, la economía del desierto de Mauritel puede cambiar de «servir puntos remotos porque nadie más puede» a «servir puntos remotos donde la cobertura móvil, el soporte local, la facturación, la continuidad de voz y la legitimidad regulatoria superan un enlace satelital». El megabyte prepago seguirá teniendo un rol, pero los bits remotos de mayor valor pueden volverse disputados.

El dinero móvil y los servicios públicos aumentan el valor de la continuidad

Mauritel no solo vende datos de entretenimiento. Su red es parte de una superficie de continuidad más amplia para pagos, administración pública, contacto de emergencia, coordinación de comerciantes, escuelas, instalaciones de salud y apoyo familiar vinculado a la migración. La página pública de Moov Money describe a Moov Mauritel como proveedor de telefonía fija, móvil 4G e Internet de fibra en todo el país y presenta Moov Money como parte del mismo ecosistema de clientes (https://www.moov-money.mr/en/moov-mauritel/about/). Los detalles de la cuota de mercado de dinero móvil necesitan presentaciones públicas más sólidas antes de una conclusión firme, pero el punto estratégico es claro: cuando un cliente de datos prepago también depende de mensajería, códigos de cuenta, llamadas de comerciantes y confirmaciones de pago, la calidad de la cobertura se convierte en parte de la economía local.

El lado del gobierno también importa. Los documentos de backbone digital de Mauritania se escribieron en torno a objetivos de política pública: acceso rural, conectividad fronteriza, servicios digitales estatales e infraestructura nacional de banda ancha (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). La página de Global Gateway de la Comisión Europea dice que un nuevo centro de datos en Nuakchot y la conexión de cable submarino deberían ayudar a Mauritania a gestionar volúmenes de datos crecientes, mejorar la conectividad y fortalecer la soberanía digital (https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en). Esos objetivos no son específicos de Mauritel, pero Mauritel es uno de los operadores más expuestos a ellos debido a su rol fijo, móvil y de puerta de enlace internacional.

La continuidad tiene un peso económico diferente al de la velocidad de navegación. Un cliente puede tolerar un video lento, pero no una confirmación de pago fallida. Una oficina de distrito puede tolerar latencia ordinaria, pero no un día sin conectividad administrativa. Un trabajador de salud puede no necesitar 500 Mbps, pero necesita que el enlace funcione cuando debe moverse un formulario, una referencia o un mensaje de suministro. En ciudades densas, la redundancia puede provenir de múltiples redes, fibra, WiFi, acceso fijo inalámbrico y conectividad de oficina.

En áreas remotas, la redundancia puede ser una red móvil, una señal rival débil, un enlace satelital o un viaje físico.

Por eso la itinerancia nacional, la medición de QoS y la diversidad de cables son parte de la misma historia. El regulador quiere continuidad para el usuario. El gobierno quiere servicios digitales y resiliencia. Los clientes quieren transacciones prácticas. Mauritel quiere suficientes ingresos para mantener la red en expansión. La parte difícil es que estos objetivos no siempre se encuentran en la misma tarifa. Un producto de datos prepago de 10 MRU o 100 MRU no tiene el precio de un contrato de servicio público, pero cada vez más respalda expectativas similares a las del servicio público.

El mejor modelo de negocio segmentaría esto limpiamente. Los usuarios masivos prepago pagan tarifas de datos asequibles; las empresas, agencias públicas y sitios remotos de alto valor pagan por garantías de servicio, acceso fijo, enlaces de respaldo, enrutadores gestionados, aceptación de dinero móvil, soporte prioritario o capacidad dedicada; los usuarios mayoristas pagan tarifas de interconexión y transporte reguladas pero sostenibles; el gobierno y los donantes ayudan a financiar el backbone y las extensiones rurales. El modelo más débil pediría a los datos prepago ordinarios que soporten demasiado la factura de cobertura nacional.

La exposición a proveedores se sitúa mayoritariamente fuera de Mauritania

Los costos de Mauritel son locales en mano de obra y logística, pero la exposición a proveedores es en gran medida externa. Los equipos de radio, equipos ópticos, software de red central, baterías, generadores, kits solares, vehículos, exposición al precio del combustible, sistemas de capacidad submarina y muchos repuestos especializados se importan o están vinculados a divisas extranjeras. La escala de la empresa matriz Maroc Telecom ayuda porque el grupo puede coordinar la adquisición, las prácticas de ingeniería y la planificación de capital entre las filiales. El documento oficial de datos clave del grupo registra la adquisición del 54% de Mauritel en 2001 y describe la preparación a nivel de grupo para 5G, FTTH y actualizaciones de red en su huella más amplia (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). La propia página de Mauritel dice que CMC poseía el 51,527% del capital de Mauritel SA después de una transacción en 2006 y describe el control exclusivo de Maroc Telecom y la consolidación completa a partir del 1 de julio de 2004 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

El control del grupo puede reducir el riesgo de adquisición, pero también puede centralizar las decisiones de inversión. Una actualización de torre en un distrito mauritano delgado compite por capital con FTTH en Marruecos, crecimiento de datos móviles en Burkina Faso, expansión 4G en Níger, migración de fibra en Malí y otras prioridades de Moov Africa. Por lo tanto, el caso local de Mauritel debe ser lo suficientemente fuerte dentro de una cartera de grupo, no solo dentro de Mauritania.

Si el grupo ve a Mauritel como un mercado de alta participación con presión regulatoria y crecimiento modesto, el capital puede ir a correcciones QoS específicas, FTTH en áreas rentables y resiliencia de cable internacional en lugar de capacidad rural generalizada. Si Mauritel puede demostrar que las actualizaciones más amplias de 4G y acceso fijo inalámbrico aumentan los ingresos por datos, el uso de dinero móvil y los contratos del sector público, el caso mejora.

La exposición a divisas extranjeras también entra a través del combustible y los equipos. Incluso cuando los clientes pagan en MRU, muchos insumos de capital y operativos hacen referencia a precios externos. Los picos de precios del diésel, los costos de envío, los ciclos de reemplazo de baterías y los cambios en el tipo de cambio pueden erosionar el margen de los productos prepago de baja denominación. El operador puede responder con equipos de radio más eficientes, energía híbrida solar, mejor uso compartido de sitios, itinerancia nacional, planificación de capacidad más inteligente y backhaul de fibra.

Pero cada respuesta requiere capital o coordinación antes de reducir costos.

Esta exposición a proveedores es una razón por la que los datos baratos no son automáticamente una señal de economía fácil. Un pase de 100 MRU se vende en efectivo local, a través de tiendas locales y menús USSD. El equipo que lo sirve puede haber sido comprado en euros, dólares o dirhams. El combustible puede moverse a través de una cadena de petróleo importado. La capacidad submarina puede depender de contratos internacionales. El ecosistema de teléfonos y aplicaciones es global.

El trabajo de Mauritel es traducir esa pila de costos importados en una escalera prepago local sin fijar precios que saquen del mercado a los mismos usuarios cuyo volumen necesita.

La misma exposición afecta la reparación del servicio. Un módulo de energía, radio de microondas o pieza óptica defectuosa en un sitio remoto no es solo una falla técnica. Es gestión de inventario, tiempos de aduana, soporte del proveedor, despacho de campo y presupuesto de reemplazo. Cuanto más se extiende la red hacia lugares delgados, más debe Mauritel mantener repuestos y mano de obra antes de que los ingresos prepago de esos lugares puedan justificarlos de forma aislada. Por eso la red del desierto es un problema de cartera, no un problema sitio por sitio.

Qué cambiaría el juicio

El caso alcista para Mauritel es sencillo. Es el líder del mercado en un país donde el móvil sigue siendo la principal vía de acceso, tiene la posición fija y de capacidad más profunda, tiene la huella 4G más amplia según el recuento del regulador, está vinculado a un grupo de telecomunicaciones regional, tiene activos internacionales de ACE y WAC, y Mauritania está añadiendo diversidad de cables a través de EllaLink.

Si el uso de datos sigue creciendo, si el FTTH y el acceso fijo inalámbrico se expanden más allá de los usuarios de élite, si la itinerancia nacional aporta ingresos mayoristas en lugar de solo obligaciones, y si Mauritel utiliza energía híbrida solar y backhaul alimentado por fibra para reducir los costos de los sitios rurales, el megabyte prepago puede volverse más rentable incluso mientras los precios unitarios siguen siendo bajos.

El caso bajista también es claro. La empresa puede verse obligada a mantener una red nacional cuyo costoso borde crece más rápido que sus beneficios urbanos y empresariales. Las sanciones de QoS pueden convertir el mantenimiento débil en penalizaciones directas. Los nuevos backbones públicos y las nuevas rutas submarinas pueden reducir las rentas de escasez mayoristas. Los proveedores de satélite pueden captar parte de la demanda remota de alto valor. La competencia prepago puede mantener bajos los precios de los datos. La debilidad del contenido local puede mantener la capacidad internacional importante para el uso normal de aplicaciones.

El capital de la empresa matriz puede asignarse a otro lado si Mauritel parece un líder de participación maduro con costos de cumplimiento crecientes.

Los hechos que más cambiarían la evaluación no son eslóganes.

Son números a nivel de sitio y segmento: cuántos sitios de radio están alimentados por red eléctrica, diésel o híbrido solar; cuánto tráfico de datos móviles se transporta por sitio rural; cuántos sitios están alimentados por fibra en lugar de microondas; cuánta capacidad de WAC está iluminada y vendida; qué términos de itinerancia nacional pagan a la red de acogida; cuántos usuarios de FTTH son residenciales en lugar de empresariales; cuántos ingresos provienen de dinero móvil y cuentas del sector público; cuántos clientes remotos de alto valor prueban o adoptan satélite LEO; y si los fallos de QoS disminuyen en las próximas pruebas de

conducción del regulador.

Por ahora, Mauritel parece menos un operador dominante cómodo que un operador nacional que gestiona una subvención cruzada difícil. Tiene la escala y la infraestructura para hacer que el Internet móvil de Mauritania se sienta normal para millones de usuarios prepago. Pero la normalidad es costosa. El pase semanal barato comprado por un comerciante de Rosso, un estudiante de Kiffa, un trabajador de reparto de Nuakchot o un técnico de Zuérate no es solo un producto minorista.

Es una pequeña contribución a un sistema nacional de torres, combustible, fibra, aterrizajes de cables, mano de obra de campo y obligaciones regulatorias distribuidas a lo largo de la distancia del desierto.

Por eso Mauritel importa. Su historia pública no es simplemente «líder en Mauritania». La historia más interesante es si un líder puede seguir vendiendo datos prepago asequibles mientras paga la factura de cobertura del desierto. Si Mauritel puede convertir la escala en menor costo energético, mejor backhaul, mejor almacenamiento en caché local, rutas de cable resilientes, itinerancia nacional práctica y calidad de servicio que sobreviva la medición del regulador, el megabyte de bajo precio se convierte en un servicio público nacional defendible.

Si no puede, cada nuevo cliente de datos traerá tráfico sin suficiente margen, y los kilómetros más duros seguirán enviando la factura de vuelta a la red.