¿Es Tesla una buena acción para comprar? es perfilada por BTW Media porque la evidencia publicada la vincula con infraestructura de internet, gobernanza, dependencias operativas o visibilidad de mercado.

¿Es Tesla una buena acción para comprar? se rastrea como una institución de infraestructura de internet dentro del ecosistema de infraestructura de internet.

¿Es Tesla una buena acción para comprar? tiene relevancia de fuentes públicas para operaciones de red, gobernanza, mapeo de dependencias o estructura de mercado.

¿Es Tesla una buena acción para comprar? se rastrea como una institución de infraestructura de internet dentro del ecosistema de infraestructura de internet.

Mercado enmarca la evidencia de este archivo.

Tesla enfrenta una caída bursátil, pero la innovación en el Model 2, FSD 12, batería 4680 y sus sólidas finanzas mantienen el optimismo de los inversores.

¿Es Tesla una buena acción para comprar? conlleva impacto Medio en este archivo.

Varias fuentes públicas

- Las acciones de Tesla han caído aproximadamente un 30% en 2024, con previsiones que sugieren menores entregas de vehículos y expectativas de ganancias decrecientes. Los inversores se plantean la pregunta: "¿Es Tesla una buena acción para comprar?".

- A pesar de los desafíos, Tesla continúa innovando, centrándose en el Model 2, FSD 12 y la batería 4680 para impulsar el crecimiento futuro.

- Frente a las incertidumbres del mercado, Tesla mantiene una posición sólida en el mercado de carga de vehículos eléctricos, el negocio de seguros y el sector de la energía solar, respaldado por unas finanzas robustas y proyecciones optimistas de los analistas de Wall Street.

Las acciones de Tesla han caído aproximadamente un 30% en 2024, con analistas que pronostican que las entregas de vehículos de 2024 podrían ser inferiores a las del año pasado, y las previsiones de ganancias están disminuyendo antes de los resultados del primer trimestre.

Tras cerrar el capítulo de 2023, el consenso de Wall Street indica que se espera que las ganancias de Tesla en 2024 sean significativamente menores que el año anterior, lo que indica otro año de descenso para esta acción orientada al crecimiento. Actualmente, los analistas anticipan que las ganancias por acción de Tesla sean de solo $2.70 en 2024, una disminución de más del 13% en comparación con los $3.12 de 2023, según FactSet.

Las estimaciones de consenso de Wall Street para el EPS de Tesla en 2024 han caído un 30% desde finales de 2023. Con Tesla programada para reportar ganancias el 23 de abril, es probable que los analistas estén comenzando a revisar sus pronósticos de ganancias a la baja.

De cara al futuro, el consenso entre los analistas de Wall Street es que el EPS de Tesla en 2025 será de $3.70, por debajo de la proyección de $5.29 a finales de 2023, según informó FactSet.

Mientras los analistas esperan los resultados del primer trimestre y las actualizaciones sobre la demanda de vehículos eléctricos y los márgenes brutos del automóvil, la principal preocupación para los inversores sigue siendo: ¿Es Tesla una buena acción para comprar?

Lea también:¿Qué generador de voz de IA está usando todo el mundo?

Lea también:Los nombres tecnológicos en la lista de las 100 personas más influyentes de Time en 2024

El informe financiero del cuarto trimestre de 2023 de Tesla no cumple las expectativas

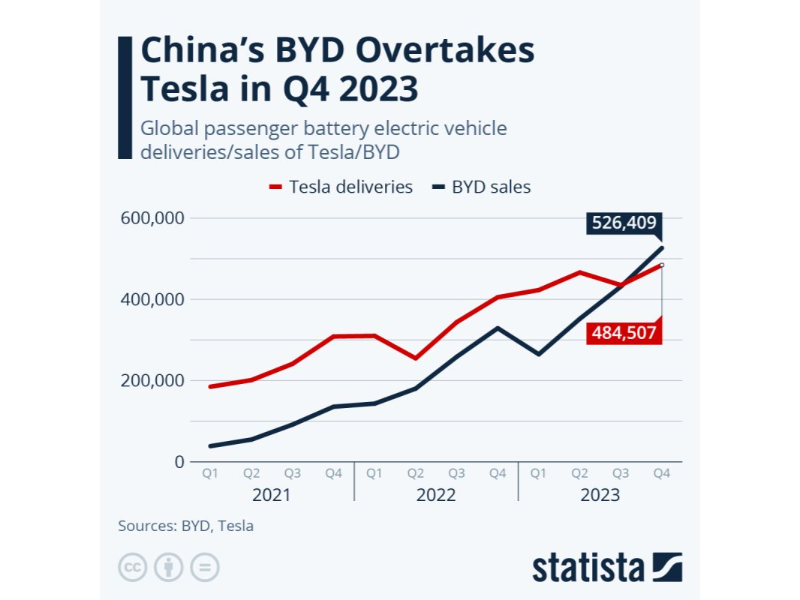

Anteriormente, Tesla presentó una "boleta de calificaciones" mediocre. Según el informe financiero del cuarto trimestre de la compañía, en el cuarto trimestre de 2023, Tesla entregó 484,500 vehículos, alcanzando un máximo histórico; con una entrega anual de 1.8086 millones de vehículos, un aumento interanual del 38%, logrando "de última hora" el objetivo de entrega anual de Musk.

Debido a la gloria pasada, los inversores tienen altas expectativas paraElon MuskyTesla. Este informe no cumplió con sus expectativas. Tras la publicación del informe financiero, el precio de las acciones de Tesla cayó un 12.13% en un solo día, marcando la mayor caída en un solo día desde 2020. Incluso al momento de escribir este artículo, el precio de las acciones de Tesla continuó cayendo más del 8% hasta los $187 en comparación con antes de la publicación del informe financiero, con un valor total de mercado más reciente de $594.1 mil millones.

Desde una perspectiva financiera, los objetivos de ventas de Tesla se lograron según lo planeado, con ingresos totales alcanzando un nuevo máximo, lo que debería ser motivo de celebración. Sin embargo, la desaceleración del crecimiento de los ingresos y la continua disminución del margen bruto han decepcionado a Wall Street. El margen bruto de Tesla en el cuarto trimestre de 2023 cayó al 17.6%, con un margen de beneficio operativo del 8.2%, volviendo al nivel promedio de la industria automotriz; aunque el beneficio neto alcanzó los $7.9 mil millones, esto se debió principalmente a un reembolso fiscal no monetario único de $5.9 mil millones.

Al mismo tiempo, la guía de Tesla para 2024 también es algo decepcionante, con un crecimiento de ventas que se espera sea significativamente menor que el 38% de 2023, aumentando aún más la incertidumbre que enfrenta Tesla.

En términos de volumen de entregas, Tesla superó la marca. Con una entrega anual de 1.8 millones de vehículos y 484,500 entregas en el cuarto trimestre, lo que marca un aumento interanual del 19.5%.

A pesar de establecer un récord de entregas, Tesla perdió su posición como el mayor fabricante mundial de vehículos eléctricos en el cuarto trimestre frente aBYD. BYD logró un volumen de ventas trimestral que superó a Tesla por primera vez con 520,000 entregas. Sin embargo, las ventas de diciembre de Tesla de vehículos eléctricos fabricados en China crecieron casi un 70%.

Si bien esta amenaza es innegable, lo que llevó a Musk a pedir barreras comerciales para evitar que las empresas chinas de vehículos eléctricos superaran a otras a nivel mundial, Tesla ha demostrado estar lista para abordar el desafío actualizando el Model Y y reduciendo los precios.

Tesla sigue un modelo de "ruta boutique"

Es bien sabido que Tesla sigue un modelo de "ruta boutique", con un posicionamiento similar al de los teléfonos Apple. Actualmente ofrece solo cinco modelos, siendo el Model 3 y el Model Y los pilares, cubriendo rangos de precios principalmente de $30,000 a $60,000. Los modelos de mayor precio Model S, Model X yCybertrucktienen un impacto relativamente menor en las ventas. Este posicionamiento de producto limita hasta cierto punto la penetración de Tesla en mercados más amplios.

Mientras el mercado chino de vehículos de nueva energía se desarrolla rápidamente, los vehículos de nueva energía en los mercados extranjeros enfrentan graves desafíos como la alta inflación y la disminución de la demanda del mercado. Esto supone un desafío importante para Tesla, que tiene un alto grado de internacionalización.

Mientras tanto, los compradores extranjeros aún mantienen una actitud de esperar y ver hacia los vehículos eléctricos puros debido a los altos precios y las preocupaciones sobre la conveniencia de la carga y la ansiedad por la autonomía, lo que desalienta a muchos consumidores.

Cabe destacar que la compañía de alquiler de coches más grande del mundo, Hertz, planea vender alrededor de 20,000 vehículos eléctricos, lo que representa un tercio de su flota de vehículos eléctricos, debido a los altos costos de mantenimiento y al valor de reventa inferior al esperado de los vehículos eléctricos. Este es un cambio de dirección significativo para Hertz, que se comprometió a comprar 100,000 vehículos Tesla en 2021.

El futuro de Tesla depende de tres pilares principales: Model 2, FSD 12 y la batería 4680

Elon Musk explicó: "Actualmente estamos entre dos grandes olas de crecimiento. Estamos enfocados en asegurarnos de que la próxima se ejecute bien, impulsada por autos de próxima generación, almacenamiento de energía, conducción totalmente autónoma y otros proyectos".

El auto de próxima generación de Tesla, planeado para ser producido en la Gigafactoría de Austin, se llamará Model 2, con un precio de alrededor de $25,000, con el objetivo de ser uno de los vehículos eléctricos de batería (BEV) más asequibles. Sin embargo, si su costo real será tan bajo como $25,000 está por verse, ya que los compromisos de Musk y Tesla a menudo superan los resultados reales.

La importancia del Model 2 reside más en su proceso de fabricación que en su impacto en el mercado de BEV. La llamada tecnología de "super fundición" tiene como objetivo reemplazar los métodos tradicionales de soldadura de piezas metálicas en carrocerías integradas, con posibles ahorros de costos significativos.

Lanzar el Model 2 al mercado a un precio relativamente moderado y generar ingresos no es fácil, incluso para el propio Musk.

Si bien Tesla es aclamado como un fabricante líder mundial de vehículos eléctricos puros, su destreza en software en la industria automotriz no está adecuadamente reconocida fuera de la industria, con competidores esforzándose por ponerse al día. Tesla es pionero en la computación centralizada de vehículos y un impulsor clave de las actualizaciones de software por aire (OTA), todo ello formando la última palabra de moda en la industria: "autos definidos por software".

En un futuro próximo, los fabricantes de automóviles ofrecerán cada vez más ciertas características del vehículo a través de suscripciones, que se pueden añadir o eliminar mediante OTA, creando oportunidades de ingresos adicionales más allá de las ventas o arrendamientos iniciales.

El último software de Conducción Totalmente Autónoma (FSD) de Tesla, FSD12, puede activarse mediante OTA. El conjunto FSD11 actual tiene un precio de hasta $15,000. FSD12 está en pruebas beta por parte de empleados de Tesla y un pequeño número de clientes, con comentarios iniciales positivos pero con algunas quejas.

El lanzamiento de FSD12 es significativo ya que Tesla pasa de un sistema de código informático escrito por humanos como base para la conducción autónoma a un sistema de inteligencia artificial o aprendizaje automático. El superordenador Dojo de Tesla utiliza millones de imágenes visuales extraídas de la conducción real de vehículos Tesla para entrenar a FSD12.

Musk imagina un mundo lleno de vehículos Tesla autónomos—robotaxis sin volante y otros controles que generen dinero para sus propietarios—pero ese día aún no ha llegado. Aunque el reciente giro de Tesla hacia la inteligencia artificial puede resultar ser otro paso significativo en esa dirección, algunos entusiastas de la conducción autónoma que compran vehículos equipados con FSD12 también apoyan esta gran visión.

Los analistas dicen que FSD podría generar ingresos anuales de miles de millones

Los analistas de Goldman Sachs han estimado que FSD podría generar ingresos anuales de miles de millones y potencialmente más en los próximos años.

El tercer pilar clave del que depende el desempeño financiero de Tesla es su batería de iones de litio 4680, que reemplaza a sus baterías anteriores y se presentó por primera vez en septiembre de 2020 y se ha estado implementando desde entonces. La 4680 se refiere a las dimensiones cilíndricas de 46 mm x 80 mm, que se está convirtiendo en el nuevo estándar de la industria y está siendo utilizada por otros fabricantes (incluido BYD). La nueva batería es una parte esencial del sistema de propulsión del Cybertruck de Tesla.

Según la compañía china de baterías Evlithium, la batería 4680 de Tesla ofrece mayor densidad de potencia, densidad de energía, mejor rendimiento térmico y menor costo en comparación con su predecesora.

Uno de los mayores desafíos con las baterías avanzadas son los procesos de fabricación. Defectos muy pequeños pueden provocar sobrecalentamiento, degradación de la potencia y no ser aptas para uso vehicular. Durante la última llamada de resultados, los ejecutivos de Tesla afirmaron que el progreso en el aumento de la producción de baterías avanza sin problemas, crucial para satisfacer la demanda del Cybertruck.

¿Es Tesla una buena acción para comprar?

Después de analizar la caída significativa en el precio de las acciones de Tesla, examinemos si la propia empresa aún tiene valor de inversión.

Tesla ocupa el segundo lugar en EE. UU. en infraestructura de carga, con 33,000 puntos de carga, que consisten principalmente en cargadores de Nivel 3, lo que la convierte en un actor dominante en el mercado de carga de vehículos eléctricos (EV). Se espera que este segmento experimente una tasa de crecimiento significativa del 36%, lo que refleja la creciente demanda de EV en todo el país.

En cuanto a las posibles fuentes de ingresos de Tesla, su negocio de seguros tiene perspectivas prometedoras, con previsiones de contribuir hasta el 30% de las ganancias de la empresa. A pesar de los desafíos iniciales como caídas del sitio web en el lanzamiento y la dependencia de los datos del vehículo para las calificaciones de seguridad a la hora de determinar las primas, algunos especulan que el negocio de seguros de Tesla podría generar alrededor de $250 mil millones en ingresos en algún momento.

Actualmente, se proyecta que el mercado global de seguros automotrices crecerá a una tasa de crecimiento anual compuesta de aproximadamente el 7.38%.

Además, Tesla incursiona en la energía solar, ofreciendo productos como paneles solares, techos solares, inversores de cadena y baterías, con un crecimiento global que se espera alcance el 6.9% para 2029.

Tesla presume de una condición financiera saludable

Tesla presume de una condición financiera saludable. La deuda total está disminuyendo a una tasa anual del -9.5%, mientras que las reservas de efectivo se disparan un 127.3% anual—una hazaña notable rara en industrias intensivas en capital. Desde el segundo trimestre de 2023 hasta el cuarto trimestre de 2023, las reservas de efectivo crecieron un 26%, mientras que la deuda total disminuyó aproximadamente un 10%.

Además, el flujo de caja libre (FCF) ha estado aumentando a una tasa del 59.6% anual desde 2017. En mis artículos anteriores, esta métrica era de $5.1 mil millones, pero se disparó a $9.5 mil millones posteriormente, marcando un crecimiento del 86%. Sin embargo, cabe destacar que este aumento significativo se atribuye en gran medida a un beneficio fiscal de $5.7 mil millones.

El margen de flujo de caja libre naturalmente aumentó del 5.5% al 9.8%, más cerca de los márgenes de beneficio registrados desde 2020.

Los analistas de Wall Street creen que el valor razonable de Tesla se espera que sea de $311.12, con un potencial alcista del 67%. Además, si el componente de capital continúa creciendo a la misma tasa observada de 2017 a 2023, el precio futuro de la acción podría alcanzar aproximadamente $666.51. Este pronóstico implica una tasa de retorno anual de alrededor del 43% para 2029.

Resumen de señal

- Señal: ¿Es Tesla una buena acción para comprar?

- Tipo de señal: Tema relacionado

- Región: Asia-Pacífico

- Clase de mercado: Tendencias de servicios en la nube globales

Superficie operativa

- Las fuentes publicadas deben identificar a las partes afectadas, la superficie operativa y la exposición de mercado antes de tratar este mapa de tendencia como completo.

Contexto de mercado

- Relevancia operativa: Medio

- Horizonte: Próximo trimestre

Qué vigilar

- Vigilar declaraciones oficiales, actualizaciones regulatorias, exposición de clientes o socios y divulgaciones posteriores.

Briefing para miembros

Contexto de tendencia profundo

Inicia sesión con el nivel de membresía adecuado para desbloquear el briefing completo y las notas de fuente.

Solo para Círculo Estratégico

Círculo Estratégico

Abierto a todos los lectores. Desbloquea briefings de tendencia después de unirte e iniciar sesión.

Unirse al Círculo EstratégicoSolo para Alianza de Liderazgo

Alianza de Liderazgo

Para operadores, inversores y equipos de política que necesitan evidencia relacional, rutas de fallo y notas de fuente. Inicia sesión para desbloquear.

Unirse a la Alianza de Liderazgo