Resumen

- La fuente más sólida de poder de fijación de precios de GREGAL INGENIERIA S.L. no es el ancho de banda básico. Es su capacidad práctica para reducir las fricciones en los trabajos de infraestructura de telecomunicaciones: adquisición de emplazamientos, renegociación de contratos, camuflaje, ejecución, mantenimiento, soporte de cumplimiento normativo y respuesta técnica local en Valencia y España.

- La misma evidencia también muestra el límite. El mercado de fibra en España es grande, rápido y con precios agresivos; los operadores nacionales y los competidores de bajo coste pueden hacer que el acceso inalámbrico tradicional parezca caro, a menos que Gregal preste servicio en ubicaciones, empresas o proyectos de infraestructura donde la contratación ordinaria no pueda resolver todo el problema.

La prima comienza con la fricción en el despliegue, no con el ancho de banda bruto

La evidencia pública apunta a una forma limitada pero económicamente inteligible de poder de fijación de precios en GREGAL INGENIERIA S.L. No es probable que los clientes paguen una prima duradera porque la empresa pueda ofrecer más velocidad de Internet que los operadores nacionales. Al contrario, la página de tarifas de Gregal Telecom todavía presenta paquetes de acceso inalámbrico fijo con velocidades de descarga de 4, 6 y 8 Mbps, y velocidades de subida inferiores a 2 Mbps, mientras que los grandes operadores españoles ofrecen cientos de megabits o fibra de clase gigabit en muchos lugares.

Si la decisión de compra se basa únicamente en el precio por megabit, la empresa tiene poco margen para imponer una prima.

La prima más plausible está vinculada a un problema diferente del cliente: lograr que la infraestructura de telecomunicaciones se despliegue, se acepte, se mantenga y siga siendo útil en circunstancias en las que una oferta minorista nacional estándar no resuelve el problema. El propio sitio corporativo de Gregal describe un negocio fundado en Valencia en 2004 para ofrecer servicios de ingeniería independientes para infraestructura de servicios de telecomunicaciones. Sus páginas de servicios destacan la adquisición, ingeniería, ejecución, mantenimiento, puesta en marcha y camuflaje de infraestructura de telecomunicaciones.

Se trata de una superficie económica diferente a la de un ISP puramente minorista. Se sitúa más cerca del complejo núcleo del despliegue de telecomunicaciones, donde el acceso a propiedades, restricciones estructurales, preocupaciones municipales, impacto visual, secuenciación de la construcción, seguridad y mantenimiento continuo pueden determinar si un emplazamiento funciona o no.

Esto es relevante para los precios. Un cliente de banda ancha básica compara tarifas mensuales. Un operador, propietario, empresa o promotor de proyecto local compara el coste de un especialista con el valor de evitar negociaciones fallidas, retrabajos de construcción, objeciones de vecinos, tiempos de inactividad o un plan de cobertura retrasado. En esos casos, el precio de referencia no es solo la línea de fibra más barata; es el coste esperado del retraso y el fallo operativo.

Un proveedor local que conoce el emplazamiento, puede hablar con propietarios y organismos públicos, puede diseñar una instalación de menor impacto visual y puede mantener la estructura, puede cobrar más que un contratista genérico porque evitar el fallo vale más que la partida del servicio.

Esta es la lectura económica central de Gregal: el poder de fijación de precios existe donde vende certidumbre de proyecto y continuidad local, no donde vende conectividad intercambiable. El registro público ofrece suficiente evidencia para considerar esta tesis como creíble, pero no suficiente para tratarla como una fortaleza de margen probada. La diferencia entre ambas es importante. La empresa no publica ingresos segmentados auditados, concentración de clientes, tasa de cancelación, margen bruto, resultados de nivel de servicio ni recuentos de suscriptores activos.

Sin esas cifras, el análisis debe distinguir lo que es visible de lo que aún necesitaría verificarse de forma privada.

La imagen visible es la de un pequeño especialista español en infraestructura de telecomunicaciones con una marca de servicio de acceso, una entrada de membresía RIPE, una asignación IPv4 enrutada a través de un importante proveedor ascendente y afirmaciones públicas sobre trabajos para grandes nombres de las telecomunicaciones. La cuestión de los precios, por tanto, no es si Gregal puede superar en escala a Movistar, Orange, Vodafone, MASORANGE, DIGI u otros competidores de fibra. No se puede asumir que lo haga.

La cuestión es si su capacidad de ingeniería local la hace lo suficientemente costosa de reemplazar en las situaciones específicas que atiende. En esa cuestión más concreta, la evidencia es más favorable.

El perímetro de la empresa es un taller de ingeniería con una pequeña superficie de servicio de acceso

La identidad legal y pública del negocio está anclada en España bajo el nombre GREGAL INGENIERIA S.L. El aviso legal de Gregal Telecom identifica a GREGAL INGENIERIA, S.L. como la empresa responsable, con el número de identificación fiscal español B97514889, una dirección en Riba-roja de Túria (Valencia), datos de contacto telefónico e información registral. Los registros comerciales también apuntan a la misma identidad de empresa y clasifican la actividad en torno a la ingeniería técnica y el asesoramiento técnico relacionado. El perímetro público de la empresa no es, por tanto, una marca web sin rostro.

Es una sociedad limitada española con una larga trayectoria operativa y un propósito declarado de ingeniería de telecomunicaciones.

La propia historia de la empresa refuerza ese perímetro. El sitio oficial indica que la empresa se fundó en Valencia en noviembre de 2004 para ofrecer servicios de ingeniería independientes en infraestructura de servicios de telecomunicaciones. Se describe como una empresa multidisciplinar que trabaja en todas las fases, desde el concepto y el diseño hasta la explotación y el mantenimiento. La redacción es amplia, pero coherente con un proveedor que puede participar en el ciclo de vida de la infraestructura de telecomunicaciones en lugar de limitarse a revender conectividad.

Gregal Telecom añade una segunda superficie. Su sitio web posiciona al grupo como operador nacional de telecomunicaciones y anuncia acceso a Internet inalámbrico, especialmente a través de un servicio tipo WiMAX, con referencias a una red valenciana e independencia de otros operadores. Las páginas de producto de acceso inalámbrico fijo son comercialmente importantes porque muestran que la empresa se ha enfrentado a clientes finales, no solo a compradores de proyectos del lado del operador. También muestran los límites de esa propuesta.

La estructura de tarifas es clara, pero las velocidades anunciadas son modestas para los estándares actuales de la fibra española. Eso no hace que el servicio sea irrelevante; cambia el tipo de comprador para el que puede resultar atractivo.

La superficie de servicio de acceso es probablemente más fuerte donde las opciones de banda ancha fija ordinarias no están disponibles, no son fiables, se retrasan o no reciben suficiente soporte. La página de cobertura de Gregal Telecom indica a los posibles clientes que consulten la disponibilidad, algo típico de un operador inalámbrico local cuya área de servicio práctica depende del alcance de la radio y de las condiciones del emplazamiento. Su lenguaje orientado a empresas sobre acceso simétrico para compañías y respuesta profesional rápida sugiere una promesa de continuidad y soporte, en lugar de una guerra de precios de mercado masivo.

Para una pequeña empresa fuera de la cobertura de fibra fiable, o para un emplazamiento que necesita un enlace inalámbrico específico, la propuesta de valor puede ser el tiempo de actividad y la responsabilidad local, en lugar de la velocidad anunciada.

La superficie de ingeniería parece más duradera que la superficie de acceso minorista. Las páginas corporativas de Gregal cubren adquisiciones, camuflaje, ingeniería y ejecución. Las preguntas frecuentes de su página de contacto describen trabajos en estructuras de soporte de telecomunicaciones, incluyendo torres y antenas, análisis de carga y resistencia, evaluación de emplazamientos, inspección, mantenimiento y soporte de cumplimiento.

Esa descripción pública encaja con el perfil económico de una empresa de servicios de proyectos: mano de obra intensiva en conocimiento, familiaridad con los permisos locales, responsabilidades de seguridad y ejecución a nivel de emplazamiento. Esas capacidades pueden ser difíciles de comparar mediante una simple tabla de tarifas.

El perímetro de la empresa debe leerse, por tanto, como híbrido, pero no con el mismo peso. La evidencia pública favorece a una empresa de servicios de ingeniería e infraestructura de telecomunicaciones con un servicio de acceso adjunto. Esto importa porque una empresa híbrida puede tener más de un perfil de margen. La oferta de banda ancha puede estar limitada por los sustitutos minoristas nacionales, mientras que la ingeniería de infraestructura puede tener un mejor poder de fijación de precios local si la empresa es uno de un número limitado de proveedores de confianza para manejar emplazamientos de telecomunicaciones complejos.

El cliente paga para mantener los proyectos de telecomunicaciones en marcha

El problema de cliente más fuerte de Gregal es visible en sus trabajos de adquisiciones y camuflaje. La página de adquisiciones describe la prospección y contratación de nuevos emplazamientos de infraestructura, la renegociación de contratos actuales, la modificación de acuerdos existentes y la representación del cliente ante grupos como vecinos, organismos públicos, empresas privadas u otras partes requeridas. Incluso sin usar esas palabras como prueba de contratos específicos, la descripción del servicio identifica un punto de dolor real en el despliegue de telecomunicaciones.

La infraestructura de radio y de red fija depende del acceso a los lugares. El contrato de arrendamiento, el permiso, la aceptación de los vecinos y la idoneidad física pueden ser tan decisivos como el equipo de radio.

Ese tipo de trabajo crea poder de fijación de precios de forma diferente a una suscripción de banda ancha. Un operador o propietario de infraestructura puede comprar antenas, routers y obras civiles a muchos proveedores, pero una negociación fallida del emplazamiento puede bloquear un plan de cobertura. Si Gregal puede asegurar un emplazamiento, renegociar un acuerdo o hacer que una instalación propuesta sea aceptable para el propietario del edificio o la autoridad local, su valor está vinculado a la finalización del proyecto, no a las horas facturadas. La misma lógica se aplica al mantenimiento o las modificaciones.

Un proveedor que ya conoce el emplazamiento y las partes interesadas puede ser más barato de conservar que de reemplazar, incluso si otra empresa de ingeniería ofrece una tarifa por hora más baja.

El camuflaje refuerza el mismo punto. La página de mimetización de Gregal dice que la empresa adapta soluciones a cada proyecto para reducir el impacto visual, y presenta el elemento modular de camuflaje GBlock como una forma de formar superficies poligonales continuas, imitar conjuntos de antenas sin moldes nuevos y simplificar el transporte y el montaje en azoteas. La relevancia económica no es la descripción del producto en sí; es el problema del cliente que hay detrás. La infraestructura de telecomunicaciones a menudo se enfrenta a objeciones visuales, limitaciones de acceso a las azoteas y restricciones de instalación.

Un sistema modular que reduce las grúas, se adapta a la geometría y reduce el impacto visual puede acortar el camino desde el diseño hasta la aceptación.

La capacidad de reducir el conflicto visual puede monetizarse porque el impacto visual no es un detalle estético menor en el despliegue de telecomunicaciones. Los emplazamientos en azoteas, torres y antenas a menudo se enfrentan a objeciones de los propietarios, las comunidades locales o los procesos municipales. Si una instalación menos visible es la diferencia entre el consentimiento y el rechazo, el camuflaje no es un complemento decorativo. Se convierte en un servicio que permite el proyecto. Ahí es donde el poder de fijación de precios puede extenderse más allá de los márgenes normales de un contratista.

La página de ejecución añade otra capa. Indica que Gregal creó un departamento de montaje o instalaciones en 2008 para la parte de ejecución de los trabajos de telecomunicaciones. Un proveedor que cubre tanto el diseño como la ejecución puede reducir el riesgo de traspaso. El comprador no tiene que coordinar una empresa para la adquisición del emplazamiento, otra para la ingeniería, otra para la instalación y otra para el mantenimiento. La coordinación vertical a pequeña escala puede respaldar una prima cuando el comprador valora la responsabilidad.

El límite es que este poder depende del rendimiento y la escasez. Si los operadores tienen sus propios equipos, acuerdos marco nacionales, empresas de torres o grandes contratistas de ingeniería que pueden ofrecer los mismos resultados de aceptación y ejecución, el margen de Gregal se reduce. Si un proyecto es rutinario, la contratación comparará tarifas por hora y entregables estándar. La prima es más defendible cuando el proyecto es local, controvertido, sensible al tiempo, visualmente sensible o está vinculado a una infraestructura que Gregal ya conoce.

La evidencia de recursos de red muestra presencia, no independencia

La evidencia pública de recursos de Gregal respalda una presencia operativa, pero no debe exagerarse. El listado de miembros de RIPE identifica a GREGAL INGENIERIA S.L. en España, con una dirección en el área de Valencia y datos de contacto. Los datos de RIPEstat para 185.247.126.0/24 muestran un prefijo IPv4 asignado asociado al registro de organización de RIPE. Eso es significativo: indica que Gregal no es un mero revendedor sin huella de recursos de red pública.

Al mismo tiempo, la evidencia de enrutamiento limita la inferencia. La vista general del prefijo y del AS en RIPEstat muestran el prefijo anunciado bajo AS8220, perteneciente a COLT Technology Services Group Limited. Los datos de estado de enrutamiento muestran el prefijo actualmente visible a través de AS8220, mientras que una ruta anterior vista por primera vez involucró a AS13287 en 2018. El punto final de validación RPKI informa de que no hay ROAs validantes para la combinación AS8220 y 185.247.126.0/24 en el momento de la verificación.

El registro de ruta whois también contiene una descripción que hace referencia a Pasarela Iluminacion S.L., lo que debe tratarse como una advertencia en lugar de incorporarse a la historia de la empresa como si fuera autoexplicativo.

En términos económicos, el prefijo respalda la condición de "participante real en la red", pero no la de "operador independiente con un control de enrutamiento profundo". Si el tráfico de Gregal se origina a través de Colt, entonces Colt es un proveedor ascendente con poder de negociación. Gregal puede poseer o tener recursos de direcciones y operar el acceso de los clientes, pero el registro público de enrutamiento no muestra una estrategia amplia de sistema autónomo, un peering extenso o una independencia multi-homed. Esto importa porque el poder de fijación de precios en la conectividad suele estar limitado por los insumos mayoristas.

Si la prima del cliente depende del acceso a Internet y el operador local depende en gran medida de una sola ruta ascendente, el proveedor ascendente puede capturar una parte del valor.

El registro de recursos RIPE también crea un contexto de coste fijo y escasez. El esquema de tarifas de RIPE para 2026 establece una contribución anual por cuenta LIR y tarifas por recursos de numeración independientes. RIPE también afirma que su reserva de IPv4 disponible se agotó en 2019, y solo quedan asignaciones de la lista de espera de direcciones recuperadas bajo normas restrictivas. Para un operador pequeño, los recursos de numeración no son una trivialidad administrativa gratuita.

La escasez de IPv4 puede aumentar el coste del crecimiento de clientes, obligar a los operadores a usar NAT de nivel de operador o requerir la compra o el arrendamiento de espacio de direcciones en mercados secundarios. También puede hacer que una asignación existente sea estratégicamente útil.

La falta de un ROA validante no es una prueba de fallo operativo, pero es un indicador de riesgo. Para una empresa que vende conectividad o fiabilidad, la higiene del enrutamiento es importante. Los clientes rara vez preguntan por RPKI, pero un enrutamiento resistente y una administración limpia de los recursos forman parte del coste oculto de ser un proveedor. Si Gregal pudiera mostrar evidencia privada de RPKI actualizado, enlaces ascendentes redundantes, seguridad de ruta monitorizada y continuidad del servicio, la evidencia de recursos de red respaldaría una prima más fuerte.

Sin ella, el registro público respalda una conclusión más prudente: Gregal tiene presencia de recursos, pero la prima del cliente está más probablemente ligada a la ingeniería local y la continuidad del sitio que a la economía independiente de la red troncal de Internet.

Esta distinción también protege el análisis de un error común. Una entrada de miembro de RIPE y una asignación /24 no deben convertirse en una afirmación general de que la empresa tiene poder de negociación a escala de operador. Los datos públicos dicen que la empresa tiene una huella. No dicen que esa huella le otorgue la misma economía que una red de fibra nacional, una empresa de torres o un gran proveedor de tránsito.

El poder de fijación de precios es más fuerte donde el retraso es más caro que la cotización

La cuestión del poder de fijación de precios se aclara si separamos al comprador en tres grupos: operadores y propietarios de infraestructura, clientes empresariales que necesitan continuidad y clientes residenciales que buscan acceso a Internet. El poder de fijación de precios probable de Gregal es más alto en el primer grupo, situacional en el segundo y más débil en el tercero.

Los compradores de infraestructura y operadores pueden enfrentarse a altos costes de retraso. Un emplazamiento que no puede contratarse, una azotea que no puede aceptarse, una objeción por impacto visual que detiene una construcción, o un problema de mantenimiento que deja el equipo inutilizable pueden interrumpir un plan de red más amplio. En esos casos, Gregal puede vender reducción de riesgos. El comprador no está comprando simplemente un plano, un soporte, una pantalla de antena o la visita de un técnico. El comprador está comprando un camino a través de una restricción local.

Si Gregal tiene relaciones, conocimiento del emplazamiento y un historial de resolución de esas restricciones, la contratación puede tolerar un precio más alto porque un proveedor más barato puede resultar más caro en términos de resultado esperado.

Los clientes empresariales tienen una necesidad diferente pero relacionada. La página de ventajas de Gregal Telecom destaca el acceso simétrico para empresas, la respuesta local y una red valenciana. Una empresa pequeña o mediana con malas alternativas de línea fija puede preocuparse más por la continuidad que por el paquete anunciado más barato. Si un proveedor local puede instalar un enlace inalámbrico rápidamente, contestar el teléfono, dar soporte a un router y mantener la conexión funcionando, puede retener clientes incluso cuando el ancho de banda nominal es inferior al de un plan de fibra del mercado masivo.

Eso no es un poder de fijación de precios universal; es un poder de fijación de precios condicional en zonas sin cobertura, emplazamientos temporales o contextos empresariales donde se valora el soporte personal.

Los clientes residenciales se enfrentan al límite más duro. Las tarifas inalámbricas públicas de Gregal ofrecen al comprador una tabla de precios y velocidades. Los operadores nacionales y de bajo coste ofrecen al comprador paquetes modernos de fibra y móvil a precios muy agresivos. DIGI anuncia combinaciones de fibra y móvil con precios mensuales bajos, instalación incluida y un compromiso de fibra corto. Movistar anuncia fibra simétrica de 600 Mbps con instalación, línea fija y sin permanencia en las promociones actuales. Orange enumera paquetes de 300 Mbps, 600 Mbps y superiores con propuestas de instalación estándar y router Wi-Fi.

En ese entorno, un plan inalámbrico de 4 a 8 Mbps no puede reclamar una ventaja general de velocidad o precio.

La prima sobrevive solo donde falla el sustituto. Puede ser una propiedad rural o semi-rural sin fibra utilizable, un emplazamiento empresarial que necesita un enlace provisional antes de la entrega de la fibra, una ubicación donde la cobertura móvil es insuficiente, o un cliente que valora un proveedor local conocido por encima de una relación de centro de llamadas. También puede ser un cliente que necesita que la misma empresa entienda tanto la infraestructura como el acceso. Pero si la fibra está disponible y es fiable, el siguiente mejor precio del cliente es visible y bajo. Gregal no puede ignorar ese anclaje.

La página oficial de tarifas de Gregal Telecom también incluye la frase de que cualquier necesidad del cliente puede ser negociada. Económicamente, la negociación puede funcionar en ambos sentidos. Permite a la empresa poner precio a necesidades personalizadas donde el valor es mayor que el de un paquete estándar. También muestra que las tarifas estándar no son todo el producto. Para el acceso empresarial, una línea simétrica negociada puede tener un perfil de margen muy diferente al de un plan inalámbrico residencial. La información que falta es la división entre estos compradores.

La conclusión correcta es, por tanto, limitada. El poder de fijación de precios de Gregal no es una capacidad general para subir los precios de la banda ancha. Es la capacidad de cobrar por resolver problemas de telecomunicaciones no estándar: aceptación, instalación, mantenimiento, soporte local y continuidad. Cuando el cliente compra esos resultados, la empresa puede defender el precio. Cuando el cliente compra solo megabits, el mercado lo limita severamente.

Las tarifas de banda ancha revelan el límite del poder en el lado del consumidor

Las tarifas publicadas de estilo consumidor de Gregal Telecom son valiosas porque convierten el argumento del sustituto de la teoría a números. La página enumera un paquete básico de 4 Mbps de bajada y 500 Kbps de subida, un paquete estándar de 6 Mbps de bajada y 1 Mbps de subida, y un paquete completo de 8 Mbps de bajada y 1,5 Mbps de subida. Presenta versiones con y sin telefonía fija, e indica que los precios no incluyen IVA. Una página de contratación independiente muestra una conexión de 4 Mbps con línea fija con un precio de 29 euros antes de impuestos y 35,09 euros con IVA, con la instalación a consultar.

Esas cifras pueden reflejar una oferta de acceso heredada o de nicho, pero la implicación competitiva sigue siendo clara. En la España de 2026, las propuestas de fibra del mercado masivo anuncian cientos de megabits y, a veces, velocidades de clase gigabit a precios que se solapan o incluso son inferiores a los de los productos inalámbricos más antiguos. DIGI promueve paquetes de fibra y móvil a niveles mensuales muy bajos, con velocidades de fibra muy superiores a la tabla inalámbrica pública de Gregal. Movistar anuncia fibra simétrica de 600 Mbps en un paquete convencional. Orange anuncia varios niveles de fibra y equipos incluidos.

Avatel también comercializa conectividad rural, incluyendo fibra y acceso tipo WiMAX, lo que significa que incluso el acceso inalámbrico fijo rural no es un espacio de un solo proveedor.

Esto no significa que Gregal no tenga clientes consumidores. Significa que la defensa económica del producto de consumo tiene que ser geográfica, operativa o relacional. Si el cliente no tiene fibra y los datos móviles son débiles, un enlace inalámbrico fijo de 4 a 8 Mbps puede ser útil. Si el cliente necesita instalación y soporte local, la relación con el proveedor puede importar. Si el servicio se combina con telefonía o un acuerdo específico para empresas, la comparación directa se vuelve menos sencilla. Pero el proveedor no puede confiar en que el cliente desconozca las alternativas.

El precio de referencia nacional es público y extremadamente visible.

El lenguaje de "sin permanencia" en la página de ventajas de Gregal Telecom también es económicamente de doble filo. Reduce el riesgo del cliente y puede ayudar a la captación. También reduce el bloqueo. Si los clientes pueden irse fácilmente, la empresa tiene que seguir ganándose la cuenta a través de la calidad del servicio, la cobertura y el soporte. Eso hace que la tasa de cancelación, el tiempo de respuesta a averías y la gestión de quejas sean más importantes que las cláusulas contractuales.

Un producto sin permanencia puede tener retención práctica si las alternativas son malas, pero no crea poder de fijación de precios contractual por sí solo.

La misma página afirma la independencia de cualquier operador y una red valenciana. Eso puede respaldar una prima de identidad local, especialmente para clientes frustrados con los proveedores nacionales. Sin embargo, el registro de enrutamiento de RIPEstat indica que al menos un prefijo público se anuncia a través del AS de Colt. Eso no invalida la afirmación de red local; las redes de acceso pueden ser locales mientras que el tránsito de Internet ascendente se compra. Sí muestra que la "independencia" debe interpretarse con cuidado.

La empresa puede controlar el acceso del cliente y las operaciones locales, dependiendo al mismo tiempo de insumos de red mayoristas.

La economía unitaria del lado del consumidor es, por tanto, probablemente sensible. El coste de instalación debe recuperarse a lo largo de los ingresos mensuales. El equipo inalámbrico, el acceso a la azotea o al mástil, las visitas de soporte, los costes del router, el backhaul, las restricciones operativas similares al espectro y la rotación de clientes son importantes. Un plan pequeño sin permanencia solo puede ser rentable si los costes de instalación son bajos, la carga de soporte es manejable y la rotación no obliga a gastos de captación repetidos. Gregal no publica estas cifras.

La tabla de tarifas pública nos indica el techo de precios; no nos dice si la empresa obtiene márgenes atractivos bajo ese techo.

Para la valoración del poder de fijación de precios, esto devuelve el peso hacia la ingeniería y la continuidad del negocio. El acceso residencial básico puede mantener una presencia local y generar ingresos recurrentes, pero es poco probable que sea la fuente más profunda de margen a menos que Gregal atienda a un conjunto de clientes para los que las alternativas sigan siendo estructuralmente débiles.

La base de costes es la mano de obra, el acceso, los emplazamientos y la administración de recursos

Las fuentes públicas sugieren una base de costes dominada por la mano de obra cualificada, la ejecución sobre el terreno, el cumplimiento administrativo, el acceso a los emplazamientos y la conectividad ascendente, en lugar de fuertes inversiones en una red de fibra nacional. Las propias descripciones de Gregal sobre ingeniería, adquisiciones, instalaciones, mantenimiento, camuflaje y soporte de cumplimiento requieren personal experimentado.

Las bases de datos comerciales describen a la empresa como pequeña, con estimaciones de empleados que oscilan entre unos 10 en datos de clasificación local más antiguos, hasta 11-25 o 27 en perfiles comerciales más recientes. Estas cifras no están auditadas por la empresa, pero son coherentes, en términos generales, con un pequeño proveedor especializado.

La mano de obra es central porque el trabajo requiere mucho criterio. La adquisición de emplazamientos necesita negociación y conocimiento de los procesos locales. El análisis estructural necesita competencia en ingeniería. La instalación y el mantenimiento necesitan técnicos formados y disciplina de seguridad. El trabajo de camuflaje requiere una adaptación del diseño a emplazamientos concretos. Estas actividades no escalan como las suscripciones de software. La utilización es importante. Si el personal está inactivo entre proyectos, los márgenes se resienten.

Si la empresa está al límite de su capacidad, la calidad del servicio y los plazos de entrega pueden verse afectados. El poder de fijación de precios depende, por tanto, en parte de si la demanda de estas competencias supera la capacidad de la empresa.

Los indicadores financieros públicos son mixtos y deben tratarse con cautela. Una fuente de clasificación local informa de unas ventas de aproximadamente 997.000 euros y un pequeño beneficio en torno al periodo 2020 o 2021, con 10 empleados y un capital social mínimo. Empresia describe las últimas cuentas como de 2023 y sitúa las ventas en torno a 0,5 millones de euros, mientras que Iberinform presenta un rango de ingresos más amplio, de 1,5 a 3 millones de euros, y de 11 a 25 empleados. Empresite cita indicadores de empleados y clasificación.

Se trata de perfiles comerciales con diferentes fechas de actualización y métodos, no de un conjunto de datos consolidados y auditados disponible en el artículo público. La conclusión más segura es que Gregal es una empresa pequeña, no que una sola cifra de ingresos sea definitiva.

Para el poder de fijación de precios, el pequeño tamaño es un arma de doble filo. Un pequeño especialista puede ser valioso cuando el comprador necesita atención de alto nivel y experiencia local. Puede moverse más rápido que una gran burocracia, mantener relaciones y adaptar el trabajo. Pero el pequeño tamaño también limita el poder de compra, la redundancia, el alcance de marketing y la capacidad de absorber malos proyectos. Si uno o dos grandes clientes operadores dominan los ingresos, el poder del comprador puede eliminar la prima del especialista.

Si los ingresos se reparten entre muchas cuentas más pequeñas de ingeniería, mantenimiento y acceso, la empresa tiene más margen para defender el precio.

Los recursos de red y el cumplimiento normativo añaden otra capa de costes. La membresía de RIPE y los recursos de numeración conllevan tarifas anuales. El proceso del registro de operadores de la CNMC requiere notificaciones para el suministro de red o servicio, modificaciones, cese y continuación periódica. La propia página administrativa de la CNMC indica que el proceso de registro de operadores no tiene coste de registro, pero también señala una tasa anual de operador para aquellos con ingresos brutos de explotación superiores a 1 millón de euros, limitada por la fórmula reguladora.

Esas obligaciones no son el mayor coste en telecomunicaciones, pero forman parte de la carga fija de ser algo más que un instalador informal.

La conectividad ascendente también es un coste. Si Gregal depende de Colt u otros insumos mayoristas para el tránsito de Internet o el backhaul, el margen bruto de la empresa en los servicios de acceso viene determinado en parte por las condiciones mayoristas negociadas. Un operador pequeño no suele obtener las mismas economías unitarias que una red nacional. Eso hace que la diferenciación local sea esencial. La empresa debe recuperar los costes de mano de obra, emplazamiento y servicios ascendentes a través de un valor de servicio que los clientes no puedan comprar fácilmente a un sustituto del mercado masivo.

La intensidad de capital parece selectiva, no nacional. La empresa puede necesitar vehículos, herramientas, equipos para azoteas, antenas, routers, materiales de instalación y productos de camuflaje, pero no hay evidencia pública de una amplia red de fibra propia. Eso puede ser positivo porque reduce el riesgo del balance. También puede limitar el control sobre la cadena de servicio completa.

La prueba del margen es si Gregal puede conservar las partes de alto valor del trabajo —criterio de ingeniería, acceso al emplazamiento, relación con el cliente y soporte local— mientras compra insumos básicos sin perder demasiado valor frente a los proveedores.

Los proveedores y las redes ascendentes mantienen estrecho el margen de negociación

Los proveedores y las contrapartes de Gregal probablemente incluyen proveedores de red ascendentes, vendedores de equipos, propietarios de inmuebles, dueños de torres o azoteas, municipios, clientes operadores, subcontratistas, técnicos cualificados, RIPE y el regulador español de telecomunicaciones. Varios de ellos tienen poder de negociación sobre la empresa. Por eso el análisis del poder de fijación de precios debe mantenerse acotado.

La evidencia más visible de red ascendente es el anuncio del espacio IPv4 asociado a Gregal a través de AS8220, COLT Technology Services Group Limited. Colt es un proveedor grande y establecido en comparación con Gregal. Si Gregal depende de Colt para el enrutamiento ascendente, el tránsito o los servicios mayoristas relacionados, la pequeña empresa tiene una capacidad de influencia limitada sobre esos insumos. Puede buscar entre varios proveedores, pero el registro público no muestra una multihoming extensa o un peering que neutralice el poder del proveedor.

El resultado es un problema común de los operadores regionales: la empresa puede ser dueña de la relación con el cliente y del acceso local, pero aun así comprar una parte crucial del servicio a redes más grandes.

Los proveedores de equipos crean otro límite. El sitio de Gregal Telecom incluye páginas del router FritzBox de AVM, que muestran propuestas de equipos para empresas y oficinas, no una plataforma propietaria para las instalaciones del cliente. Utilizar equipos reconocidos puede ser sensato; reduce la complejidad del soporte y ofrece a los clientes funciones conocidas como Wi-Fi, VPN y acceso para invitados. También significa que el router en sí no es una fuente única de poder de fijación de precios. Muchos proveedores pueden suministrar un buen equipo de cliente.

El diferenciador tiene que ser la instalación, la configuración, el soporte y la continuidad del servicio.

Los propietarios de los emplazamientos y las partes interesadas locales pueden ser incluso más poderosos que las redes ascendentes. La infraestructura de telecomunicaciones necesita ubicaciones físicas. El énfasis de la página de adquisiciones en la prospección, contratación, renegociación y representación ante vecinos, organismos públicos y empresas privadas implica que el acceso es un problema comercial continuo. Un propietario puede exigir más alquiler. Una comunidad puede oponerse. Un municipio puede ralentizar el proceso. Una azotea puede tener límites estructurales o estéticos.

El papel de Gregal es valioso porque existen estas restricciones, pero esas mismas restricciones también significan que la economía del proyecto puede verse presionada por partes fuera del control de Gregal.

Los clientes operadores también pueden limitar los márgenes. El sitio corporativo de Gregal muestra logotipos de grandes nombres de las telecomunicaciones como Movistar, Orange, Vodafone y Ericsson como referencias de clientes o clientes asociados. El artículo no debe convertir una tira de logotipos en una concentración de ingresos actual verificada, pero la señal sigue siendo relevante. Si una parte sustancial de los ingresos procede de trabajos controlados en última instancia por grandes operadores o proveedores de equipos, la disciplina de compras será fuerte.

Los grandes compradores de telecomunicaciones tienen acuerdos marco, departamentos de compras y proveedores alternativos. Una pequeña empresa de ingeniería puede ganar trabajo por su fiabilidad y competencia local, pero rara vez tendrá un poder de fijación de precios unilateral frente a estos compradores.

El mercado laboral también es un proveedor. La ingeniería de telecomunicaciones y la ejecución segura sobre el terreno requieren personal cualificado. Si el mercado de infraestructuras español está activo, los buenos técnicos e ingenieros tienen opciones. La presión salarial puede aumentar, y las pequeñas empresas pueden necesitar proteger la retención. Si Gregal es conocida por su trabajo especializado en emplazamientos, el conocimiento de su personal es un activo clave. Perder personal sénior podría reducir el poder de fijación de precios rápidamente, porque gran parte del valor es tácito y local.

Estas dinámicas de proveedores no eliminan la prima. Definen su alcance. Gregal puede cobrar más cuando está resolviendo un problema local costoso, pero debe compartir valor con las redes ascendentes, los propietarios de los emplazamientos, los empleados y los grandes compradores. La evidencia más sólida de un poder de fijación de precios duradero sería la capacidad de renovar los contratos con operadores y empresas con un margen bruto estable a pesar de esas presiones.

La concentración de clientes es el factor de oscilación no resuelto

La mayor incógnita en la economía de Gregal es la concentración de clientes. Las fuentes públicas muestran los tipos de clientes a los que la empresa quiere servir, pero no la distribución de los ingresos. El sitio corporativo oficial está orientado a los clientes de infraestructura de telecomunicaciones. Gregal Telecom se dirige a clientes de acceso y empresas. Los perfiles comerciales clasifican a la empresa en actividades de ingeniería y relacionadas con las telecomunicaciones.

Ninguna de estas fuentes revela qué parte de los ingresos procede de grandes operadores, organismos públicos, empresas locales, clientes residenciales de acceso, contratos de mantenimiento, productos de camuflaje, instalaciones puntuales o suscripciones recurrentes.

Esa distribución ausente cambia la respuesta sobre el poder de fijación de precios. Si uno o dos operadores nacionales representan la mayor parte de los ingresos, Gregal puede ser operativamente útil pero comercialmente expuesta. Los grandes compradores pueden comparar con otros proveedores y presionar las tarifas. También pueden cambiar los presupuestos de despliegue, consolidar las compras o trasladar el trabajo a equipos internos. La experiencia local de Gregal seguiría siendo importante, pero su margen dependería de ser indispensable en suficientes emplazamientos para superar el poder de compra.

Si los ingresos están más diversificados entre proyectos de operadores, contratos de mantenimiento, clientes de acceso empresarial e instalaciones locales, la empresa está menos expuesta a un solo comprador. Una cartera diversificada también permite la venta cruzada. Una empresa que compra acceso inalámbrico puede necesitar más tarde soporte de ingeniería, mantenimiento o asesoramiento sobre el emplazamiento. Un proyecto de operador puede generar conocimiento útil para el mantenimiento futuro. Una relación de ingeniería local puede dar lugar a un soporte recurrente.

Las fuentes públicas no demuestran este ciclo, pero la combinación de servicios híbridos lo hace posible.

La concentración de clientes también afecta al capital circulante. La ingeniería de proyectos puede implicar desfases temporales entre el desembolso de mano de obra y el cobro. Los clientes operadores pueden pagar lentamente. Las pequeñas empresas locales pueden pagar más rápido, pero requieren más soporte por euro de ingreso. Las cuentas residenciales proporcionan una facturación recurrente, pero pueden ser sensibles al precio y costosas de atender si las averías requieren desplazamientos. La combinación ideal combinaría ingresos recurrentes de acceso o mantenimiento con servicios de proyecto de mayor margen.

El registro público no revela si Gregal ha logrado esa combinación.

La antigüedad de la empresa es una señal positiva pero no una prueba. Una empresa fundada en 2004 y que sigue operando públicamente bajo la misma identidad general ha sobrevivido a múltiples ciclos de telecomunicaciones: la expansión del 3G y el 4G, el crecimiento de la fibra, el 5G, la retirada del cobre, el declive de WiMAX y la consolidación entre operadores españoles. La supervivencia sugiere cierta capacidad práctica y necesidad del cliente. No implica automáticamente poder de fijación de precios.

Una pequeña empresa puede sobrevivir con márgenes modestos si los propietarios aceptan rendimientos bajos o si el negocio se gestiona de forma ajustada. La cifra de beneficios de la clasificación local más antigua, si fuera representativa, apuntaría a un beneficio contable escaso, en lugar de una economía excedente evidente.

Las señales no oficiales del mercado son limitadas. Una discusión en un foro de 2015 incluye a un usuario del área de Valencia que dice que tenía el servicio de Gregal Telecom y que, después de algunos ajustes, funcionaba bien. Una página de directorio de empresas local lista la empresa pero no tiene una base de reseñas amplia. LinkedIn presenta un perfil de pequeña empresa con un número modesto de seguidores. Estas señales solo sirven como contexto: muestran una presencia local visible y alguna referencia anecdótica de clientes, no una validación amplia del mercado.

Para la tesis del poder de fijación de precios, la concentración de clientes sigue siendo la línea entre un nicho resistente y un contratista limitado. Si Gregal puede mostrar ingresos recurrentes en muchos emplazamientos y empresas, con tasas de renovación y márgenes que sobrevivan a la competencia nacional de la fibra, la prima es más fuerte. Si los ingresos dependen de unos pocos compradores operadores o de clientes inalámbricos heredados, la prima es frágil.

El mercado de fibra español establece un precio sustitutivo severo

España es uno de los mercados de fibra más desarrollados de Europa, y ese hecho es central para el poder de fijación de precios de Gregal. La CNMC informó de que las líneas de banda ancha fija alcanzaron aproximadamente 19,70 millones en marzo de 2026 y que el FTTH superó los 18 millones de líneas.

Su informe de telecomunicaciones del segundo trimestre de 2025 indicaba que el FTTH representaba más del 90 por ciento de las líneas de banda ancha fija, que el xDSL había desaparecido prácticamente debido al apagado del cobre, y que una gran parte de las líneas de banda ancha fija tenían velocidades superiores a 100 Mbps, con una porción significativa a 1 Gbps o más. Los mismos informes muestran una fuerte concentración entre los principales operadores y la creciente importancia de DIGI como competidor de bajo coste.

Esta estructura de mercado crea tanto una amenaza como un nicho. La amenaza es obvia: la cobertura de fibra y los paquetes de bajo coste hacen que el acceso inalámbrico antiguo parezca débil en muchas ubicaciones. Si un cliente puede comprar fibra fiable de 600 Mbps o 1 Gbps de un operador nacional o de bajo coste a un precio de mercado, Gregal no puede ganar argumentando que los 4 a 8 Mbps inalámbricos son económicamente superiores. Solo puede ganar en disponibilidad, servicio, plazos de instalación, respaldo, configuración especial o soporte local.

El nicho también es real. Las estadísticas de cobertura nacionales no significan que todas las direcciones tengan las mismas opciones. Las ubicaciones rurales y periurbanas, las zonas industriales, los emplazamientos temporales, las propiedades con difícil acceso para los propietarios o las empresas con necesidades específicas de continuidad pueden seguir teniendo carencias. El recurso de cobertura de banda ancha de Dataestur existe precisamente porque la cobertura difiere según el territorio, la tecnología y el umbral de velocidad.

Las páginas de la política de conectividad de España de la Comisión Europea también destacan la reducción de la brecha rural, la cobertura ultrarrápida y la financiación pública para llegar a zonas fuera de los incentivos de despliegue propios de los operadores. Esas prioridades políticas implican que incluso un país rico en fibra tiene casos extremos no resueltos.

La propuesta local de Gregal se ajusta mejor a esos casos extremos que a un apartamento en la ciudad con múltiples ofertas de fibra. Un proveedor local inalámbrico o de ingeniería puede ser útil cuando la ventana de instalación del operador nacional es demasiado lenta, cuando un emplazamiento necesita un enlace provisional, cuando una empresa quiere un contacto de soporte designado, o cuando una instalación de telecomunicaciones requiere un trabajo físico en el sitio en lugar de una simple instalación de router.

El precio sustitutivo sigue importando, pero puede ser la comparación equivocada si el comprador está pagando por resolver una restricción específica del lugar.

Avatel es un comparador útil porque comercializa tanto fibra rural como acceso WiMAX. Eso muestra que el campo competitivo para las ubicaciones desatendidas no está vacío. Un cliente sin fibra convencional puede tener alternativas especializadas. La prima de precio de Gregal depende, por tanto, de la cobertura microlocal y la reputación, no solo de la necesidad rural. Si Avatel u otro operador local llega al mismo cliente con un servicio más rápido, el límite del sustituto se acerca.

La banda ancha móvil y el acceso inalámbrico fijo de los operadores nacionales añaden otro límite. La página de fibra de Movistar también hace referencia a una alternativa de radio de Internet donde no hay fibra disponible, con velocidades que dependen de la cobertura 5G. Las redes móviles han mejorado sustancialmente, y los datos de la CNMC muestran grandes bases de líneas móviles y de banda ancha móvil. Para algunos clientes, un router 5G o un respaldo móvil empresarial puede sustituir un enlace inalámbrico fijo local.

Para otros, la variabilidad móvil, la política de datos, la cobertura interior, la latencia o las necesidades de soporte pueden dejar espacio para Gregal.

Las plataformas en la nube cambian la economía de una manera diferente. No reemplazan la línea de acceso, pero reducen la necesidad de parte de la infraestructura local y hacen que la conectividad fiable sea más importante. Una pequeña empresa que ha trasladado sus aplicaciones a servicios en la nube puede preocuparse menos por un servidor local y más por la continuidad de Internet. Eso puede respaldar la conectividad de respaldo o el soporte de router gestionado, pero también permite al cliente comparar más fácilmente varios proveedores de conectividad.

La nube aumenta el valor del tiempo de actividad al tiempo que convierte en mercancía algunas tareas de TI locales.

La conclusión es que el mercado de fibra español hace que el techo de precio del mercado masivo de Gregal sea bajo, pero no nulo. La empresa debe evitar competir en megabits genéricos y competir en cambio en la finalización local, la continuidad y los problemas de acceso difíciles de estandarizar.

La regulación y el riesgo operativo convierten la fiabilidad en una prueba de margen

La regulación de las telecomunicaciones puede parecer un detalle de fondo, pero para un operador pequeño se convierte en parte de la promesa de fiabilidad. La CNMC de España explica que los operadores que prestan redes o servicios de comunicaciones electrónicas deben notificarlo previamente para su inscripción y deben mantener actualizado el registro en cuanto a modificaciones, cese y continuación periódica. La página administrativa de la CNMC también describe los procedimientos de certificación y cancelación y señala las condiciones del impuesto anual de operador para aquellos que superen el umbral de ingresos pertinente.

Estos deberes son normales para el sector, pero imponen disciplina a los pequeños proveedores.

El cumplimiento normativo interactúa con el poder de fijación de precios porque los clientes que compran continuidad no quieren un proveedor que sea administrativamente frágil. Si Gregal vende acceso empresarial o soporte de infraestructura, los clientes necesitan confianza en que la empresa puede operar dentro de las normas de telecomunicaciones españolas, mantener los registros de recursos y responder a los cambios. Un pequeño proveedor local con escasa disciplina administrativa puede perder la confianza rápidamente.

Un pequeño proveedor que mantiene registros limpios y se comunica con claridad puede convertir el cumplimiento en credibilidad.

El riesgo operativo es más concreto. El acceso inalámbrico depende de la línea de visión, la gestión de interferencias, la disponibilidad del emplazamiento, la energía, el backhaul, la resistencia a la intemperie, el mantenimiento del equipo y la configuración de las instalaciones del cliente. El trabajo en infraestructura de telecomunicaciones depende del acceso seguro a las azoteas, la idoneidad estructural, los permisos, la cooperación de los propietarios, la seguridad de los trabajadores y la coordinación con los calendarios de los operadores.

Los productos de camuflaje reducen un tipo de riesgo, pero introducen sus propios requisitos de ejecución: el ajuste, la durabilidad, la carga, el acceso y el mantenimiento deben gestionarse.

El estado público de RPKI para el enrutamiento IPv4 asociado a Gregal es un ejemplo pequeño pero notable de riesgo operativo oculto. Una ruta puede funcionar sin un ROA validante, pero la madurez de la seguridad de enrutamiento forma parte cada vez más de la operación responsable de la red. Para un cliente, la pregunta práctica no es el acrónimo técnico; es si la conectividad del proveedor está protegida contra errores de enrutamiento evitables y si el proveedor puede explicar sus controles. Si Gregal ha mejorado esto de forma privada, el registro público no lo muestra.

La escasez de IPv4 es otro riesgo. El agotamiento del nuevo suministro de IPv4 por parte de RIPE significa que los pequeños operadores deben gestionar cuidadosamente las direcciones escasas. El crecimiento de los clientes puede verse limitado por la disponibilidad de direcciones, a menos que el operador utilice CGNAT, IPv6, transferencias o arrendamiento. CGNAT puede ser aceptable para muchos usuarios residenciales, pero problemático para algunas aplicaciones empresariales, acceso remoto y necesidades de alojamiento. Un operador que atiende a pymes debe ser claro sobre las opciones y los costes de direccionamiento.

Este es un lugar donde puede aparecer el poder de fijación de precios: los clientes que necesitan direccionamiento público o una configuración de red personalizada pueden pagar más. También es un lugar donde los sustitutos pueden morder si los operadores más grandes ofrecen estas características de forma más barata.

La fiabilidad operativa es, por último, una prueba de margen porque el servicio local puede ser caro. Si Gregal promete una respuesta profesional rápida, necesita técnicos, vehículos, equipos de repuesto y capacidad de gestión. Cada desplazamiento consume margen. Si los clientes están dispersos geográficamente o si los equipos inalámbricos antiguos generan llamadas de soporte, la prima de servicio puede desaparecer. La empresa debe poner precio al soporte adecuadamente o mantener la red lo suficientemente simple como para soportarla de forma eficiente.

La mejor evidencia de que la fiabilidad respalda el poder de fijación de precios serían los datos de nivel de servicio: tiempo medio de reparación, índice de resolución a la primera, frecuencia de averías, tasas de renovación después de cortes, referencias de clientes empresariales y tendencias de quejas. Las fuentes públicas no proporcionan esas cifras. Sin embargo, muestran suficiente complejidad operativa como para hacer de la fiabilidad el enfoque correcto.

Las señales no oficiales deben leerse como humo, no como prueba

Las señales públicas no oficiales en torno a Gregal son escasas. Eso no es inusual para una pequeña empresa de ingeniería de telecomunicaciones, pero afecta a la confianza. Un gran ISP de consumo deja un amplio rastro de reseñas, quejas, publicaciones en foros, pruebas de velocidad y cobertura mediática. Una empresa de ingeniería especializada puede dejar muy poco. La ausencia de una base de reseñas públicas profundas no significa que la empresa carezca de clientes. Significa que el analista debe evitar pretender que el sentimiento ha sido probado.

La anécdota más útil encontrada en material web abierto es un antiguo intercambio en el foro BandaAncha de 2015 en el que un usuario del área de Valencia mencionó que tenía el servicio de Gregal Telecom y que, después de algunos ajustes, funcionaba bien. La publicación es demasiado antigua y limitada para demostrar la calidad actual. No obstante, es económicamente interesante porque coincide con el patrón esperado para la tecnología inalámbrica local: el rendimiento puede depender del ajuste de la instalación, y la experiencia del cliente puede mejorar tras el ajuste técnico.

Eso respalda la idea de que el soporte y la competencia local importan.

Una ficha de Cataloxy para Gregal Telecom ofrece una presencia en el directorio público, pero no proporciona una base de reseñas significativa. LinkedIn muestra a Gregal Ingenieria como una pequeña empresa privada en Riba-roja, con un número limitado de seguidores y una descripción pública en torno a la ingeniería de telecomunicaciones. La señal es coherente con un pequeño especialista, no con una marca nacional escalada. Los registros comerciales también apoyan la lectura de pequeña empresa a través de los rangos de ingresos y empleo, aunque difieren en los detalles.

Para el poder de fijación de precios, la escasa repercusión pública puede ser un riesgo o simplemente una característica de la base de compradores. Si el trabajo más valioso de Gregal es la ingeniería de emplazamientos del lado del operador, no generará necesariamente comentarios de consumidores. Las compras de los operadores y los propietarios de emplazamientos no evalúan a los proveedores como los clientes de restaurantes. Si el negocio de servicios de acceso fuera una gran historia de crecimiento de consumidores, sin embargo, se esperaría más debate público.

La señal limitada refuerza, por tanto, la opinión de que la economía más fuerte probablemente no está en la banda ancha de consumo masivo.

Las señales no oficiales también ayudan a disciplinar las afirmaciones sobre la fortaleza de la marca. Gregal puede tener reconocimiento local entre ciertos clientes y compradores de telecomunicaciones, pero el registro público no permite calificarla como una marca de consumo de alta notoriedad. Su ventaja es más probablemente la confianza dentro de un círculo operativo reducido. Esa confianza puede ser valiosa pero frágil. Es más difícil de escalar y más fácil de perder si la calidad del servicio disminuye.

El uso correcto de las señales no oficiales es identificar preguntas, no cerrarlas. ¿Tiene Gregal una base leal de clientes inalámbricos en localidades específicas del área de Valencia? ¿Cuánto de esa base permanece después de la expansión de la fibra? ¿Compran los clientes empresariales enlaces de respaldo o acceso primario? ¿Son los clientes del lado del operador compradores recurrentes? ¿Genera el producto de camuflaje GBlock pedidos repetidos o ingresos de proyectos puntuales? Las anécdotas públicas no pueden responder a estas preguntas, pero apuntan hacia dónde debe mirar la diligencia privada.

Lo que demostraría que la prima sobrevive a la renovación

La métrica privada más importante sería el comportamiento de renovación. El poder de fijación de precios no es la capacidad de ganar un primer proyecto gracias a la familiaridad o a una oportunidad puntual. Es la capacidad de mantener a los clientes cuando tienen alternativas. Para Gregal, eso significa hacer un seguimiento de la tasa de repetición de proyectos de operadores, la renovación de contratos de mantenimiento, la rotación de clientes de acceso empresarial, la rotación de clientes residenciales después de que la fibra esté disponible y el cambio de precio que los clientes aceptan en la renovación.

Para los servicios de ingeniería, la evidencia clave sería el margen bruto por proyecto y la tasa de éxito por tipo de problema. Un simple total de ingresos no sería suficiente. Gregal debería saber si el trabajo de adquisición de emplazamientos, el camuflaje, la instalación, el mantenimiento, el soporte de cumplimiento y el acceso empresarial generan cada uno márgenes aceptables. También debería saber si los proyectos con alta complejidad visual o de partes interesadas generan mejores márgenes que el trabajo rutinario. Si la tesis de la prima es correcta, los emplazamientos complejos deberían mostrar un mayor margen y compras repetidas.

Para los servicios de acceso, las métricas decisivas son los clientes activos por tecnología, el ARPU, el coste de instalación, el período de recuperación, la rotación, el coste de soporte por cliente, la tasa de averías, el tiempo medio de respuesta y la proporción de clientes con alternativas de fibra o 5G. Un cliente inalámbrico que se queda porque no hay alternativa es diferente de uno que se queda después de que llegue la fibra porque el soporte local es mejor. Este último es una prueba más sólida del poder de fijación de precios. El primero puede ser rentable, pero es vulnerable a la expansión de la cobertura.

Para la economía de red, Gregal necesitaría mostrar diversidad de enlaces ascendentes, coste por Mbps, resiliencia del backhaul, estrategia de recursos de direccionamiento, preparación para IPv6, estado de RPKI e historial de impacto en el cliente. La evidencia actual de la ruta pública a través de Colt hace que la dependencia del proveedor sea una cuestión central. Si la empresa tiene múltiples enlaces ascendentes, peering privado, rutas de respaldo o controles mejorados de seguridad de ruta, eso reforzaría sustancialmente el caso.

Si depende en gran medida de un solo enlace ascendente y de una sola asignación /24, el poder de fijación de precios en la conectividad sigue siendo limitado.

Para la concentración de clientes, la prueba privada es directa: ¿qué porcentaje de los ingresos procede de los cinco principales clientes y cuántos de ellos pueden volver a licitar el trabajo anualmente? Un negocio con el 40 por ciento de los ingresos vinculado a un gran comprador operador es muy diferente de un negocio con cientos de pequeños clientes recurrentes y contratos de mantenimiento recurrentes. No es necesario que la identidad de los clientes sea pública, pero las matemáticas de la concentración son esenciales.

Para el poder de negociación de los proveedores, Gregal debería poder mostrar los costes de los equipos, la utilización de la mano de obra, la dependencia de subcontratistas, la exposición al alquiler de emplazamientos y el margen bruto después de los costes de red ascendentes. Una prima de ingeniería local puede ser real y aun así no generar una economía atractiva si se filtra demasiado valor a los proveedores o si la empresa infravalora el soporte.

Para el riesgo normativo y de reputación, la evidencia útil incluiría el estado de inscripción en la CNMC, los registros de continuación periódica, el historial de incidentes, los registros de quejas, los registros de seguridad, la cobertura de seguros, las tasas de éxito de los permisos y la calidad de la documentación. Los pequeños proveedores de telecomunicaciones pueden perder la confianza del comprador por debilidades administrativas, incluso cuando el trabajo técnico es bueno. Por el contrario, un cumplimiento sólido puede ser una ventaja competitiva silenciosa.

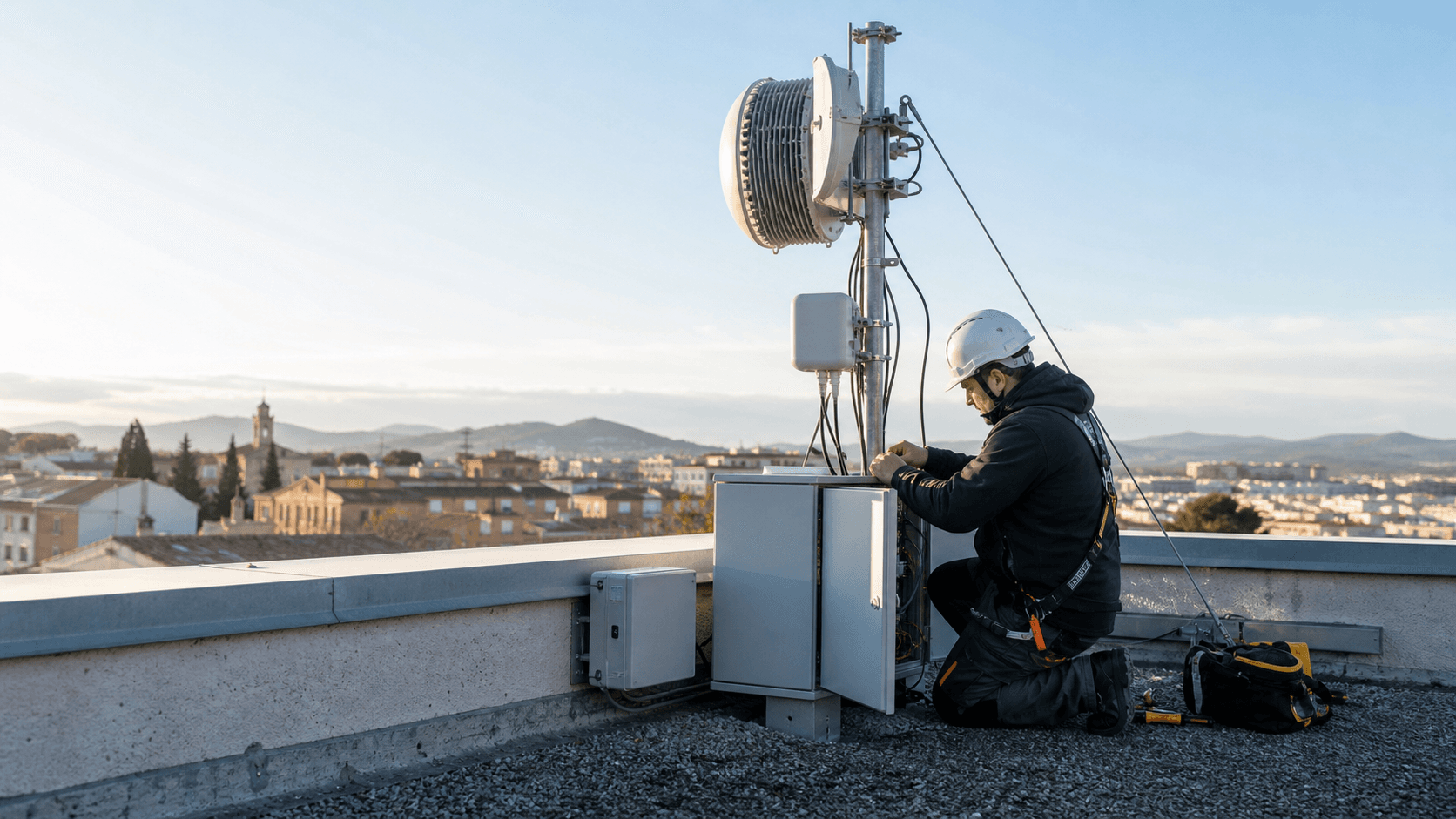

Para la imagen y el posicionamiento público, la imagen editorial más creíble sería una escena real de infraestructura de telecomunicaciones: un recinto de antenas en una azotea, un técnico de mantenimiento en una torre, una instalación discreta en una fachada, o un exterior de oficina o polígono industrial vinculado al trabajo de telecomunicaciones en Valencia. No debería ser un panel de control falso, un logotipo inventado, un mapa de red ilegible o un collage de tecnología abstracta. La historia económica de la empresa es física, local y operativa; la imagen debería mostrarlo.

El juicio actual es, por tanto, condicional pero útil. GREGAL INGENIERIA S.L. parece tener un poder de fijación de precios defendible en una banda estrecha: las fricciones de la infraestructura de telecomunicaciones, la continuidad de la ingeniería local y los problemas de conectividad donde los sustitutos del mercado masivo no resuelven todo el trabajo. No parece tener un amplio poder de fijación de precios de banda ancha para consumidores frente al mercado de fibra español.

Los operadores, las plataformas en la nube, los operadores de fibra nacionales, los competidores rurales, los sustitutos móviles, los propietarios de emplazamientos, los proveedores ascendentes y la mano de obra cualificada limitan el alcance. La prima llega hasta donde el cliente cree que Gregal puede evitar un fallo más costoso. Se detiene donde la compra se convierte en una conexión estándar, una instalación rutinaria o una partida de contratación que los proveedores más grandes pueden cumplir a escala.