Resumen

- Horizon Teleports GmbH se muestra más sustancial que un mero titular de recursos documentales: páginas corporativas, registros RIPE, referencias de certificación WTA y material de socios apuntan a un telepuerto en Moosburg con 16 antenas, capacidad en bandas C, Ku y Ka, afirmaciones de monitoreo 24/7, alimentación redundante, conectividad de fibra oscura, AS198218 y anuncios activos de IPv4 e IPv6.

- La cuestión del margen no está resuelta porque el registro público demuestra infraestructura y actividad mejor de lo que demuestra poder de fijación de precios. La empresa puede vender responsabilidad local, presencia operativa alemana/UE y soporte satelital/IP a medida, pero aún depende de operadores satelitales, transportistas ascendentes, ingenieros especializados y proyectos específicos de clientes que pueden limitar el apalancamiento operativo.

La responsabilidad local es el producto, no el eslogan

El incentivo económico para Horizon Teleports GmbH comienza con un comprador que no quiere ser reducido a un ticket de soporte dentro de una plataforma global distante. Un radiodifusor con un canal en vivo, un operador marítimo con un enlace de bienestar para la tripulación, una telco que atiende a un sitio remoto o un usuario vinculado al gobierno con una necesidad de comunicaciones resiliente puede importarle menos el lenguaje abstracto de la conectividad satelital y más un equipo de operaciones con nombre, una instalación conocida y una ruta de escalada accesible.

Esa es la responsabilidad local por la que los compradores podrían pagar: alguien en Moosburg, respaldado por un centro de operaciones de red e infraestructura física terrestre, es responsable de mantener el enlace funcionando.

Esa propuesta de valor es creíble solo si el problema del comprador es lo suficientemente complejo como para necesitarla. El material público sobre Horizon Teleports describe servicios de enlace ascendente y descendente, trunking IP, backhaul GSM, monitoreo de portadores, banda ancha, movilidad y funciones gestionadas de televisión de pago. No son un producto uniforme. Van desde transporte puro hasta operaciones técnicas gestionadas. Cuanto más se parezca la venta a un resultado gestionado, más espacio hay para una prima. Cuanto más se parezca a una reventa de capacidad básica, menos espacio hay para la diferenciación.

La empresa se encuentra por tanto en una posición intermedia difícil pero potencialmente útil. No es simplemente una dirección en una lista de miembros de RIPE. Tiene evidencia pública de un sitio de telepuerto, activos de antena y servicios operativos. Sin embargo, tampoco es propietario de satélites, una plataforma en la nube de hiperescala o un operador global con un poder de compra masivo. Debe persuadir a los clientes de que la cercanía humana y física de un telepuerto alemán vale la pena pagar incluso cuando existen rutas más baratas o más simples.

Para una lectura de Elias Ward, la cuestión no es si el servicio suena necesario. Muchos servicios de comunicaciones suenan necesarios cuando se describen desde el lado del proveedor. La cuestión es quién asume el riesgo cuando falla un enlace, cuando cambia un haz satelital, cuando una transmisión necesita solución urgente, cuando un equipo de cumplimiento pregunta dónde está la responsabilidad operativa, o cuando una red remota necesita atención técnica fuera del horario laboral. Si el riesgo recae sobre los ingresos, la reputación, la seguridad o la posición regulatoria del cliente, entonces la responsabilidad accesible tiene valor.

Si el riesgo es modesto y la carga de trabajo puede transferirse a un panel de plataforma, entonces el soporte local de Horizon se convierte en un centro de costos antes de convertirse en poder de fijación de precios.

Esa distinción importa porque el costo de proporcionar responsabilidad es real. Requiere ingenieros, herramientas, espectro y competencia en equipos, mantenimiento, resiliencia energética, diversidad ascendente, relaciones satelitales, disciplina de soporte al cliente y suficiente capacidad de reserva para absorber fallos. Un telepuerto pequeño no puede hablar para obtener margen. Tiene que convertir el control operativo en disposición a pagar del cliente.

Qué vende realmente Horizon Teleports

Horizon Teleports se presenta como una instalación de telepuerto operada desde Moosburg, al norte de Múnich, con servicios en transmisión, datos, banda ancha, backhaul GSM, monitoreo de portadores, movilidad, marítimo, costa afuera y servicios gestionados de televisión de pago. Sus propias páginas dicen que la instalación proporciona acceso a satélites desde 55 grados oeste hasta 78 grados este y soporta servicios en bandas C, Ku y Ka.

Sus descripciones de servicio también colocan a la empresa en flujos de trabajo donde los enlaces satelitales se encuentran con operaciones IP y de medios terrestres: contribución de video, distribución, trunking IP, redes de banda ancha, conectividad aérea y costa afuera, y elementos gestionados de OTT o televisión de pago.

Esa mezcla es económicamente importante. Un corredor de capacidad puro está expuesto a la comparación del comprador y la presión de precios del proveedor. Un proveedor de servicios gestionados puro puede ganar más si posee conocimiento del flujo de trabajo, contexto del cliente y credibilidad operativa. Horizon parece estar tratando de vender esto último, pero gran parte de su evidencia pública todavía debe leerse con cuidado. El sitio web contiene afirmaciones específicas de infraestructura, pero también contiene secciones duplicadas y restos de plantilla visibles.

Eso no invalida las afirmaciones operativas, pero significa que los hechos públicos más sólidos son aquellos corroborados por otras fuentes: registros RIPE, referencias de certificación WTA, material de HorizonSat, prensa local, anuncios de socios y datos de enrutamiento observados.

La identidad de la empresa es lo suficientemente clara para un perfil de investigación. Horizon Teleports GmbH da su dirección como Degernpoint K7, 85368 Moosburg an der Isar. Su pie de imprenta menciona el número de registro comercial del tribunal de distrito de Múnich HRB 201439, una oficina registrada en Múnich, el número de IVA alemán DE 285 496 150 y la Bundesnetzagentur como autoridad reguladora. El registro de organización de RIPE identifica por separado a Horizon Teleports GmbH como un registro local de Internet alemán con la misma ubicación general de Moosburg y referencia HRB.

Los directorios públicos de empresas también lo clasifican dentro de las telecomunicaciones satelitales y muestran la empresa como activa, aunque esos directorios privados son evidencia secundaria en lugar de presentaciones legales.

El límite operativo también es más claro que el límite financiero. Horizon Teleports se describe en material de lanzamiento público más antiguo como una división o subsidiaria conectada a HorizonSat con sede en Dubái. El propio sitio web de HorizonSat dice que posee un telepuerto Tier 3 de última generación al norte de Múnich y describe a Horizon Teleports como parte de su arquitectura de soporte técnico y entrega de servicios. Un anuncio de ABS de 2026 llama a Horizon Teleports la subsidiaria de HorizonSat con sede en Alemania y lo enmarca como un socio de servicios terrestres para conectividad en EMEA.

Eso respalda un contexto de grupo, pero no revela precios de transferencia, porcentajes de propiedad, contratos de clientes, ingresos, deuda, gastos de capital, ni si el valor se captura en la empresa alemana o en otro lugar del grupo.

La conclusión clara es más estrecha que el lenguaje de marketing. Horizon Teleports GmbH se lee mejor como una empresa operativa alemana de infraestructura terrestre satelital y conectividad gestionada dentro de una órbita comercial más amplia de HorizonSat. Vende ejecución local, acceso a antenas, integración IP y de transmisión, monitoreo y soporte. No prueba, solo a partir de fuentes públicas, que posee la capacidad satelital, controla la relación con el cliente final en todos los casos, o captura la economía completa de los servicios en los que su instalación participa.

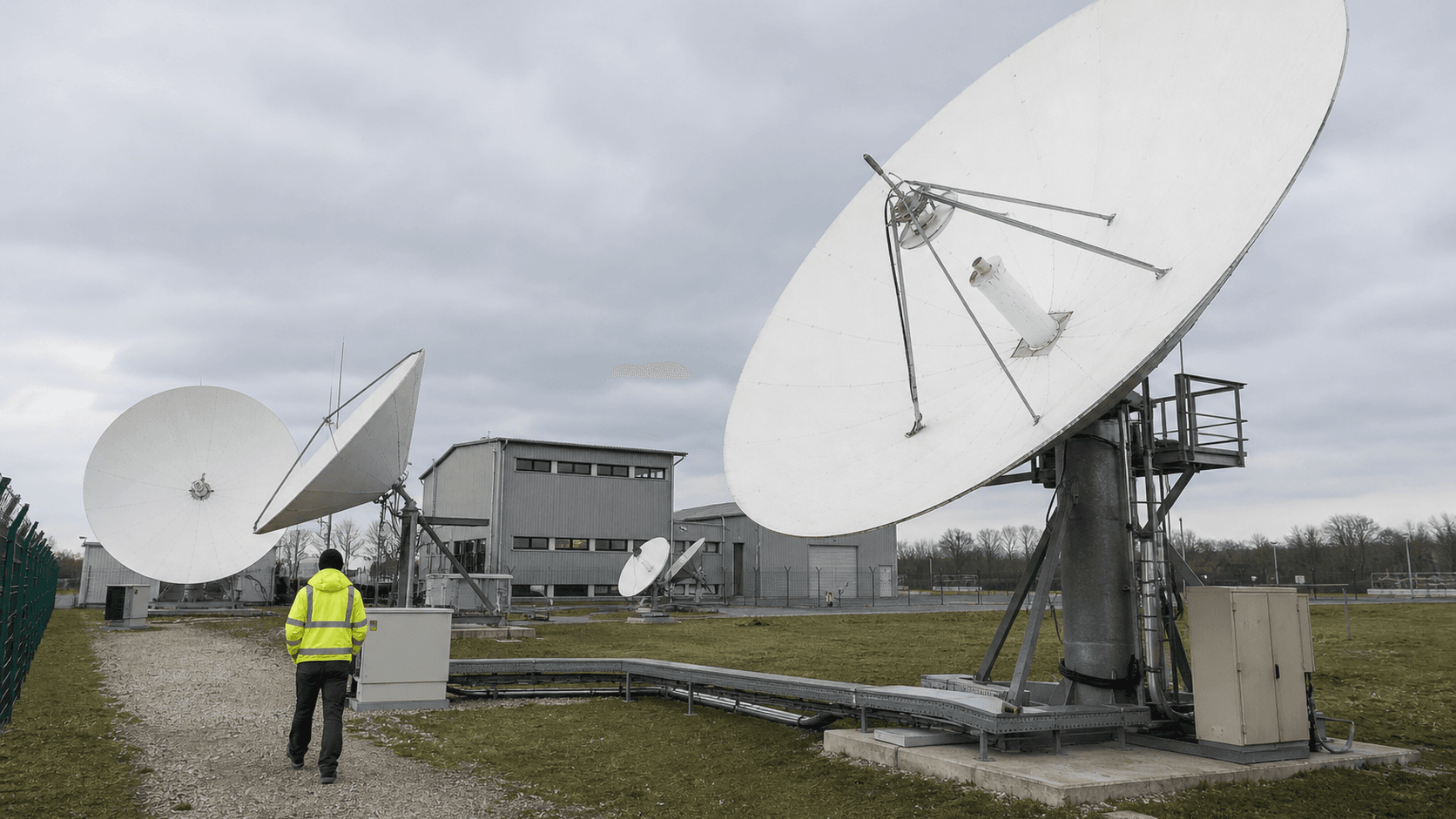

El límite de Moosburg es físico, no solo papel de RIPE

La evidencia más sólida de Horizon Teleports es física. Su página pública de instalaciones describe una base de infraestructura exterior de 16 antenas que van de 2,4 a 9,4 metros, con sopladores de lluvia, descongelación por aire caliente en antenas más grandes, control motorizado de azimut y elevación, soporte completo para bandas C, Ku y Ka, sistemas redundantes de amplificador de bajo ruido, amplificadores de alta potencia redundantes, enlaces de fibra a través de la cadena de transmisión y recepción, controladores de antena y refugios separados para cada antena.

También describe infraestructura interior con unidades de distribución de energía controlables remotamente, transformadores redundantes, respaldo UPS, soporte de generador diésel, conmutación matricial y conectividad IP de fibra oscura redundante.

Esos detalles importan porque la economía del telepuerto es economía de equipos antes que economía de software. Las antenas, cadenas de RF, HPA, LNA, convertidores, controladores, refugios, asignaciones de espectro y resiliencia energética no escalan como una aplicación web. Requieren adquisición, instalación, mantenimiento preventivo y solución de problemas especializada. Incluso si la empresa puede reutilizar una instalación para muchos clientes, cada nuevo enlace gestionado puede agregar trabajo de configuración, complejidad de monitoreo y coordinación de proveedores. La base de costos no es infinitamente variable.

El material de lanzamiento original de Moosburg agrega contexto útil. Describe la instalación como construida en un sitio de 17.000 metros cuadrados, con un centro de operaciones de red, sala de servidores y parque de antenas. Dice que las primeras ocho antenas de 7 y 9 metros se instalaron alrededor de la fase operativa temprana y que el plan era alcanzar 16 antenas para finales de 2014. La afirmación posterior de la página de instalaciones de 16 antenas es consistente con esa trayectoria de construcción.

La cobertura de prensa local sobre la disputa de antenas también respalda la realidad de un proyecto de antena física, porque la controversia se refería a si la empresa podría construir múltiples antenas parabólicas en el sitio.

Las referencias de certificación WTA agregan otra capa. La propia página de Horizon dice que el telepuerto de Moosburg logró la Certificación Completa Tier 3 bajo el programa de la Asociación Mundial de Telepuertos. Otro material público relacionado con WTA explica que la certificación completa implica validación independiente después de un cuestionario y que los niveles van del 1 al 4, siendo el 4 el más alto.

La certificación no es una auditoría financiera y no debe tratarse como prueba de rentabilidad, pero es evidencia útil de que la instalación fue evaluada según estándares operativos en lugar de simplemente descrita en copias de marketing.

Las afirmaciones públicas sobre las instalaciones también revelan por qué el margen es exigente. Un telepuerto que promete un 99,90 % de tiempo de actividad o dice que la disponibilidad real ha sido del 100 % durante un período anterior de tres años está vendiendo confiabilidad. La confiabilidad consume capital. Los generadores de respaldo, los sistemas UPS, la fibra oscura, los amplificadores redundantes y el monitoreo 24/7 no se pagan por sí mismos a menos que los clientes paguen lo suficiente por la resiliencia o que la misma infraestructura respalde muchos flujos de ingresos.

El sitio puede crear apalancamiento operativo si está bien utilizado. Puede convertirse en una trampa de costos fijos si la demanda es irregular, específica del cliente o se gana principalmente por precio.

Por eso el límite de Moosburg es central para la visión de inversión. La instalación le da a Horizon una razón tangible para existir. También crea el obstáculo de costos que la empresa debe superar.

La huella de red ofrece a los compradores un punto de control local

La evidencia de recursos de red le da a Horizon Teleports una segunda forma de realidad operativa. RIPE NCC enumera a Horizon Teleports GmbH como miembro en Alemania, con dirección en Moosburg y área de servicio en Alemania. El objeto de organización de RIPE identifica ORG-htG4-RIPE como Horizon Teleports GmbH, país DE, tipo de organización LIR, con fecha de creación en 2011 y fecha de última modificación en mayo de 2026. Su objeto aut-num para AS198218 da el nombre AS HTS-MOOSBURG, estado asignado, y política de importación y exportación con AS1299 y AS174.

Eso es útil porque muestra que la empresa no solo está usando la identidad de red de otra persona en el marketing público. Posee y opera un sistema autónomo asociado con su nombre de Moosburg. La visión general de RIPEstat el 13 de julio de 2026 mostró AS198218 anunciado. Los datos de estado de enrutamiento de RIPEstat mostraron 8 prefijos IPv4 que representan 14,848 direcciones IPv4 y un prefijo IPv6 a escala /32, con visibilidad completa entre los pares RIS verificados en ese momento de consulta.

La lista de prefijos anunciados incluía ejemplos como 82.205.160.0/21, 82.205.168.0/21, 82.205.176.0/21, 164.40.160.0/21, 82.205.202.0/23, 82.205.204.0/22, 82.205.208.0/20, 82.205.128.0/22, 82.205.184.0/24 y 2a03:d080::/32.

La evidencia de enrutamiento no es lo mismo que la evidencia de ingresos. No prueba cuántos clientes están activos, cuánto tráfico es de pago, o si el espacio IP se usa para clientes propios de Horizon, clientes del grupo HorizonSat, asignaciones de terceros o acuerdos heredados. Sin embargo, muestra un punto de control de Internet público con dependencias ascendentes y gestión activa de recursos. Para un comprador que quiere capacidad satelital integrada con servicios IP, eso importa.

El patrón ascendente también revela el límite de independencia. RIPE y RIPEstat identifican a AS1299 y AS174 como vecinos ascendentes o contrapartes de importación/exportación. AS1299 es la red troncal global de Arelion. AS174 es Cogent. Ambos son grandes operadores. Horizon puede controlar su telepuerto local y su política AS, pero aún depende de proveedores IP ascendentes para un alcance más amplio de Internet. Si esos costos aumentan, las rutas se degradan, los contratos cambian o la economía del tránsito IP se modifica, el margen de Horizon absorbe el efecto a menos que pueda trasladar los costos.

La validación RPKI es una señal operativa positiva. RIPEstat mostró autorización de origen de ruta válida para prefijos verificados como 82.205.168.0/21 y 2a03:d080::/32. En un mercado donde las fugas de ruta y las malas origines pueden dañar la credibilidad del servicio, una postura RPKI válida respalda el argumento de que Horizon tiene al menos una gestión disciplinada de recursos de red. Sigue sin probar concentración de clientes, rentabilidad o calidad de soporte. Sí prueba que la huella de recursos numéricos de la empresa está lo suficientemente activa como para ser parte del modelo de negocio en lugar de un relicto de registro muerto.

Para el margen, la huella de red crea tanto valor de producto como costo. Permite a Horizon ofrecer control local y responsabilidad de enrutamiento. También vincula a la empresa con facturas de operadores ascendentes, gobierno de recursos, manejo de abusos, prácticas de seguridad y monitoreo operativo.

Los ingresos dependen de resultados gestionados, no de capacidad bruta

La calidad de los ingresos de Horizon depende de si los clientes compran resultados gestionados o insumos intercambiables. El menú de servicios oficial es amplio: distribución de TV, contribución de TV, trunking IP, monitoreo de portadores, banda ancha, backhaul GSM, conectividad aeronáutica, movilidad, conectividad marítima y costa afuera, y servicios gestionados de televisión de pago. Las páginas de HorizonSat agregan banda ancha gestionada, redes corporativas privadas, implementación llave en mano y soporte técnico.

El anuncio de asociación de ABS de 2026 describe un conjunto unificado que combina la cobertura satelital de ABS con las capacidades terrestres de Horizon Teleports para trunking IP, monitoreo de portadores, conectividad de banda ancha, backhaul GSM y soluciones de movilidad.

Estos servicios tienen diferentes perfiles de margen. El monitoreo de portadores puede ser un servicio especializado si un operador satelital o radiodifusor valora personal capacitado, disciplina de medición, alertas y detección de interferencias. El soporte gestionado de televisión de pago u OTT puede llevar valor de flujo de trabajo si Horizon maneja codificación, acceso condicional, monitoreo, redundancia de enlace ascendente, empaquetado de origen y operaciones específicas del cliente. El backhaul GSM y la banda ancha pueden ser valiosos donde la infraestructura terrestre es débil o donde la restauración rápida es importante.

Pero el ancho de banda bruto, la capacidad de enlace ascendente simple y el tránsito IP genérico son más fáciles de comparar por precio.

La empresa necesita por tanto que el cliente pague por la complejidad evitada. Un radiodifusor puede comprar codificación en la nube de AWS, entrega de contenido de Akamai, capacidad de operadores satelitales, conectividad de operadores y soporte remoto de integradores de sistemas. Un comprador marítimo o de sitio remoto puede comparar servicios GEO, servicios LEO, integradores VSAT, revendedores de Starlink, socios de Eutelsat OneWeb y proveedores de telecomunicaciones regionales. La ruta de Horizon hacia el margen es hacer que el paquete sea más fácil, más responsable y más resistente que una combinación de proveedores de bricolaje.

Esa ruta es plausible para clientes complejos. Si un comprador tiene una transmisión de televisión en vivo, una plataforma costa afuera, una red remota, un sitio vinculado al gobierno o un requisito EMEA de varios países, un equipo de ingeniería responsable puede valer más que una cotización de capacidad más barata. Una ventanilla única puede reducir el costo de coordinación interna. La infraestructura local alemana también puede importar a compradores que quieran un ancla operativa en la UE, un entorno regulatorio conocido o un punto de interconexión terrestre en Europa.

El riesgo es que la "ventanilla única" se convierta en un envoltorio de servicios de bajo margen. Si Horizon compra capacidad satelital, depende de operadores ascendentes, opera equipos especializados y proporciona personal 24/7, entonces una venta gestionada debe tener suficiente margen bruto para pagar todo eso. Los clientes pueden valorar el soporte pero aún negarse a pagar una prima duradera si pueden amenazar con trasladar la carga de trabajo a un telepuerto más grande, un servicio gestionado de un operador satelital, un integrador de red global o un flujo de trabajo centrado en la nube.

El registro público no divulga ingresos, duración promedio de contrato, rotación, utilización, margen bruto ni combinación de clientes. Esa ausencia importa. La infraestructura puede respaldar un negocio serio, pero la economía sigue sin probarse hasta que Horizon muestre si sus clientes compran operaciones responsables a tarifas premium o mayormente capacidad satelital/IP básica con soporte incluido.

La base de costos está construida para la confiabilidad antes que para el crecimiento

La base de costos de Horizon está moldeada por promesas de confiabilidad. Un telepuerto que mantiene antenas calentadas, alimentadas, redundantes y con personal no puede operar como un revendedor ligero. La página pública de instalaciones enumera transformadores redundantes, capacidad UPS, respaldo de generador, PDU controladas remotamente, conmutación matricial, fibra oscura y elementos de RF redundantes. La página de servicios describe personal capacitado que ofrece monitoreo de portadores en un amplio ángulo de visión.

La página de soporte de HorizonSat dice que el NOC de Dubái cuenta con el respaldo del NOC de Múnich de Horizon Teleports y que el personal incluye experiencia en satélites, video e IP. Una oferta de trabajo para ingenieros de telepuerto o comunicaciones satelitales describe experiencia con antenas parabólicas, LNA, HPA, convertidores de frecuencia, RF sobre fibra, presupuestos de enlace, EIRP, ancho de haz, analizadores de espectro, resolución de problemas y soporte al cliente.

Eso nos dice dónde se encuentra el costo laboral. Horizon necesita personas que entiendan RF, presupuestos de enlace satelital, circuitos IP, flujos de trabajo de medios y escalamiento de clientes. Este no es un modelo genérico de centro de llamadas. Es un modelo de operaciones especializadas. Las operaciones especializadas pueden ser defendibles si el conocimiento es escaso y las consecuencias de una falla son altas. También pueden ser costosas, especialmente en Alemania, donde la mano de obra técnica, el cumplimiento, los seguros, la energía y el mantenimiento de las instalaciones no son insumos de bajo costo.

La empresa también tiene costos de proveedores que crecen con la actividad del servicio. La capacidad satelital debe adquirirse, alquilarse, empaquetarse o asociarse. Las cadenas de enlace ascendente requieren mantenimiento de equipos. El backhaul a los puntos de presencia internacionales necesita relaciones con operadores. El tránsito IP utiliza redes ascendentes. Los servicios de transmisión y OTT implican codificación, acceso condicional, CDN o piezas en la nube. Cada promesa adicional "gestionada" puede agregar más carga de soporte si la empresa no estandariza la oferta.

Por eso la utilización es la variable clave no vista. Si muchos clientes comparten la misma instalación, el mismo NOC, la misma pila de soporte, las mismas antenas y las mismas herramientas de monitoreo, los costos fijos pueden distribuirse entre mayores ingresos. Si el trabajo llega como proyectos personalizados con haces satelitales únicos, equipos de clientes, requisitos de seguridad y expectativas de resolución de problemas, la mano de obra puede aumentar casi uno a uno con los ingresos. El crecimiento de los ingresos parecería saludable mientras la creación de valor sigue siendo delgada.

La energía y la resiliencia son otro factor de variación del margen. El sitio público se refiere a un respaldo eléctrico pesado y capacidad de generador. Esos activos son útiles en una conversación con el comprador porque muestran planificación de continuidad del servicio. Pero los equipos eléctricos deben probarse, mantenerse y reemplazarse. El almacenamiento de diésel, las baterías UPS, los transformadores, la refrigeración, la descongelación y los motores de antena tienen un costo de ciclo de vida. Un cliente que paga por un servicio ocasional puede no compensar completamente a la instalación por ese gasto de reserva.

La empresa necesita por tanto disciplina de precios. No debería vender confiabilidad alemana a precios de transporte básico. Cuanto más prometa soporte inmediato, diseño personalizado, coordinación multisproveedor y alta disponibilidad, más necesitará valores mínimos de contrato, cláusulas de transferencia, cargos de ingeniería, tarifas de instalación o compromisos más largos. Sin ellos, la responsabilidad local se convierte en algo que los clientes aprecian pero no financian.

Los proveedores establecen el techo de la independencia

Horizon puede poseer la ejecución local sin poseer toda la pila. Esa es tanto la oportunidad de negocio como el techo. Las fuentes oficiales y de socios apuntan a la dependencia de operadores satelitales, incluidos Eutelsat, Intelsat, APT, RSCC, Yahsat, Africasat, ABS, Apstar y Azercosmos en diferentes contextos. La propia página de satélites de Horizon enumera múltiples posiciones orbitales y especificaciones de antena. El anuncio de ABS de 2026 describe capacidad mejorada en banda Ku y servicios terrestres integrados a través de Horizon Teleports. HorizonSat dice que opera en satélites Eutelsat, RSCC, ABS, Apstar y Azercosmos.

Ese patrón de proveedores es normal para un telepuerto e integrador de servicios. También significa que la oferta de Horizon es en parte derivada. Si un operador satelital cambia los precios, la cobertura, los términos mayoristas o la política de canal estratégico, Horizon debe adaptarse. Si un gran operador satelital vende directamente al mismo segmento de clientes, el papel de Horizon podría reducirse a operaciones locales o integración de última milla. Si un proveedor LEO ofrece un terminal directo más simple más un plan de servicio, partes de la propuesta de valor de Horizon pueden ser omitidas.

El lado IP ascendente tiene la misma estructura. AS198218 importa y exporta desde y hacia AS1299 y AS174. Arelion y Cogent no son proveedores pequeños. Son backbones globales de Internet con sus propios precios, capacidad y políticas de enrutamiento. Horizon se beneficia de ese alcance. No puede reclamar independencia total de él. Puede agregar control de enrutamiento local, redundancia y monitoreo, pero el servicio de extremo a extremo aún depende de redes de terceros.

Las referencias a centros de datos y puntos de presencia crean otra capa de dependencia. La página de instalaciones de Horizon menciona puntos de presencia internacionales, incluidos Equinix Múnich, infraestructura de operadores en Múnich, Ámsterdam, Telehouse Londres, Cogent Toronto, Telex Chicago, Telex Atlanta y Singapur. Algunos de los nombres parecen desactualizados o imprecisos, por lo que deben tratarse como indicativos en lugar de un mapa de interconexión verificado actual.

El punto estratégico sigue siendo claro: el valor del telepuerto crece cuando está integrado en ubicaciones importantes de operadores neutrales, pero esas ubicaciones conllevan costos de coubicación, interconexión y transporte.

Para los clientes, esta red de proveedores puede ser un beneficio. Pueden preferir que Horizon gestione la complejidad de la capacidad satelital, las cadenas de RF, el tránsito IP, el monitoreo y la escalada. Para Horizon, es una dilución del margen a menos que la empresa pueda cobrar por esa orquestación. El peligro es quedar atrapado entre poderosos proveedores ascendentes y clientes finales exigentes.

Los hechos que mejorarían la visión son simples: acuerdos de capacidad multianual documentados con términos favorables, evidencia de que Horizon controla un haz diferenciado o una capacidad de estación terrestre, contratos de clientes que pagan por el soporte de ingeniería por separado del ancho de banda, y prueba de que los anuncios de socios como el acuerdo con ABS están generando ingresos recurrentes en lugar de solo posicionamiento estratégico.

Los clientes pueden valorar el soporte accesible más que la escala

La cuestión del cliente es quién necesita un telepuerto con sede en Moosburg lo suficiente como para pagar por él. Los materiales de Horizon mencionan repetidamente a telcos, gobiernos, grandes instituciones, usuarios corporativos, protección pública y recuperación de desastres, radiodifusores de TV, ISP, clientes marítimos y costa afuera, usuarios de aviación y operadores de televisión de pago. La página principal de HorizonSat dice que sus clientes incluyen grandes corporaciones, sector gubernamental, operadores de telecomunicaciones, radiodifusores de TV e ISP.

El anuncio de ABS de 2026 se refiere a conectividad EMEA e industrias que incluyen costa afuera y marítimo.

Esa lista de clientes es plausible, pero no es una divulgación de clientes. Ninguna fuente pública encontrada para esta asignación proporciona ingresos por cliente, concentración de clientes principales, cartera, tasa de renovación, rotación, valor promedio del contrato o estudios de caso con usuarios finales nombrados. Esta es una brecha material. Un telepuerto puede parecer diversificado porque su menú de servicios es amplio mientras los ingresos reales dependen de unos pocos contratos.

También puede parecer pequeño porque las referencias públicas de clientes son escasas mientras la base de clientes real es privada, vinculada al gobierno o al por mayor.

El riesgo de margen es la concentración. Si un operador satelital, un cliente de radiodifusión, un proyecto relacionado con el gobierno o un afiliado del grupo suministra una gran parte del tráfico, la posición de negociación de Horizon puede ser más débil de lo que sugiere la instalación. La concentración de clientes también cambia la forma de leer la responsabilidad local. Unos pocos clientes exigentes pueden valorar el soporte con nombre, pero también pueden extraer servicios personalizados a precios negociados. Una diversidad amplia de clientes haría que el soporte local fuera más escalable.

La responsabilidad local de Horizon puede ser especialmente valiosa cuando los compradores necesitan escalada humana. La contribución de transmisión en vivo, el monitoreo de interferencias, el backhaul de emergencia, las operaciones marítimas y las redes privadas crean ansiedad operativa. Un comprador puede justificar pagar más si el tiempo de inactividad crea pérdida de ingresos, riesgo de seguridad o daño reputacional. Un comprador con un servicio no crítico y de mejor esfuerzo comparará precio y conveniencia.

La empresa también tiene un ángulo de soberanía de datos y localidad, pero no debe exagerarse. Una instalación alemana y un entorno regulatorio alemán pueden tranquilizar a ciertos clientes de la UE. No significa automáticamente que todos los datos del cliente, contenido, enrutamiento, saltos satelitales o procesos de soporte permanezcan en Alemania. El material de HorizonSat apunta a que los NOC de Dubái y Múnich trabajan juntos, y la cobertura satelital cruza fronteras naturalmente. El valor se enmarca mejor como infraestructura local responsable dentro de una red transfronteriza, no como localidad absoluta.

La tesis de cliente más sólida es por tanto más estrecha que la amplitud del marketing. Es más probable que Horizon gane margen de clientes que necesitan un operador técnico en lugar de una tienda de ancho de banda: radiodifusores con operaciones en vivo, operadores satelitales regionales que necesitan soporte terrestre, telcos que atienden mercados remotos, usuarios marítimos/costa afuera con altos costos de tiempo de inactividad e instituciones que quieren un telepuerto conocido de la UE con alcance de grupo en EMEA. La tesis más débil es que cada comprador de conectividad pagará más por el soporte local. No lo harán.

El conjunto competitivo es más amplio que otros telepuertos

La competencia de Horizon no se limita a otros parques de antenas alemanes. Compite con grandes operadores de telepuertos, operadores satelitales, integradores de sistemas globales, servicios gestionados de operadores, constelaciones LEO, plataformas de medios en la nube y CDN. Esa amplitud es la principal presión estratégica sobre el margen.

Los competidores tradicionales de telepuertos pueden igualar el lenguaje operativo. Las listas de certificación WTA incluyen operadores como Eutelsat, Telespazio, Speedcast, STN, Globecast, Santander Teleport, Arqiva, Intelsat, Orange y otros. Algunos tienen mayor escala, geografía más amplia, poder de adquisición más profundo o canales de venta empresarial más fuertes. Una certificación Tier 3 ayuda a Horizon a mostrar seriedad, pero no lo convierte en el proveedor predeterminado cuando un comprador global quiere cobertura multirregional o un operador satelital quiere un socio terrestre estratégico.

Los sustitutos de operadores presionan el lado IP y de redes privadas. Los grandes operadores pueden ofrecer acceso terrestre, IP gestionada, MPLS, rampas en la nube y operaciones globales con un solo contrato. Un cliente que principalmente necesita conectividad segura puede preferir esa simplicidad si el satélite es solo un componente de respaldo. Horizon tiene que ganar donde la experiencia satelital y de RF es central, no incidental.

Los servicios satelitales LEO presionan partes de la historia de banda ancha y movilidad. Starlink posiciona la conectividad empresarial en torno a la banda ancha de alta velocidad y baja latencia en lugares remotos. Eutelsat describe OneWeb como una red global de órbita baja para conectividad de alta velocidad y baja latencia en tierra, mar y aire. Estos servicios no eliminan la necesidad de telepuertos, puertas de enlace, integración empresarial o socios de servicios gestionados, pero cambian las expectativas del comprador.

Si un comprador puede instalar un terminal y comprar servicio directamente o a través de un gran revendedor, el grupo de margen del telepuerto personalizado se reduce.

Los sustitutos de nube y CDN presionan los flujos de trabajo de transmisión y OTT. AWS Elemental MediaLive permite a los clientes codificar video en vivo para transmisión y streaming, incluido el procesamiento local controlado en la nube a través de MediaLive Anywhere. Akamai vende entrega de medios adaptativa a escala global. Para muchos clientes de medios, el centro de gravedad se ha movido de la distribución satelital sola a la nube híbrida, contribución IP, empaquetado OTT, seguridad y entrega de audiencia.

Horizon puede participar en ese flujo de trabajo a través de TV de pago gestionada, enlace ascendente, monitoreo y funciones adyacentes a CDN, pero debe mostrar por qué sus operaciones son más baratas o más seguras que ensamblar el flujo de trabajo a través de proveedores nativos de la nube.

La implicación competitiva es incómoda. La instalación de Horizon es una ventaja solo cuando el problema del comprador necesita control satelital terrestre local, soporte especializado de RF/IP, escalada responsable e integración transfronteriza. Cuando el comprador principalmente necesita capacidad, IP genérica, banda ancha remota simple o distribución OTT a escala, las plataformas más grandes pueden parecer más limpias. El margen de Horizon depende de seleccionar el primer tipo de cliente y evitar el segundo a menos que el precio refleje el trabajo.

La regulación y el permiso local son parte del modelo operativo

La infraestructura satelital terrestre es infraestructura regulada. El pie de imprenta de Horizon nombra a la Bundesnetzagentur como autoridad reguladora. Las páginas de comunicaciones satelitales de la Bundesnetzagentur describen la planificación, coordinación, armonización, estandarización y asignaciones nacionales de espectro para redes satelitales y estaciones terrenas.

Su guía de estaciones terrenas dice que se requiere una asignación de frecuencia que permita el uso de frecuencias antes de transmitir, y que las asignaciones dependen de factores como las frecuencias designadas, la compatibilidad con otros usos y el uso eficiente del espectro.

Esa capa regulatoria importa económicamente porque agrega proceso y responsabilidad. Un telepuerto no puede simplemente apuntar una antena y transmitir. Necesita asignaciones apropiadas, coordinación y cumplimiento electromagnético. La cobertura de prensa local de 2015 sobre la disputa de antenas en Moosburg ilustra cómo el permiso local, la construcción de antenas y los procesos de la Bundesnetzagentur pueden convertirse en parte del riesgo comercial.

Los relatos de prensa no deben sobreinterpretarse como una disputa actual; son señales históricas de que la instalación física enfrentó escrutinio local en torno a antenas parabólicas y certificados de sitio.

Las obligaciones de seguridad también son parte del entorno operativo. La página del catálogo de seguridad de la Bundesnetzagentur describe los requisitos para sistemas de telecomunicaciones y procesamiento de datos y el tratamiento de datos personales como base para un concepto de seguridad, elaborado con el BSI y las autoridades de protección de datos. La directiva NIS2 de la UE crea un marco de ciberseguridad más amplio en sectores críticos, incluida la infraestructura digital.

Si y cómo cada servicio de Horizon cae dentro de una categoría determinada depende de los detalles del servicio y la implementación alemana, pero la dirección es clara: los proveedores de infraestructura de red y digital enfrentan expectativas crecientes en torno a la seguridad, el manejo de incidentes y la resiliencia operativa.

La regulación puede ayudar a la diferenciación de Horizon. Un comprador puede preferir una empresa operativa alemana con responsabilidad regulatoria visible sobre un revendedor extranjero vagamente definido. También puede aumentar los costos. La documentación de seguridad, las asignaciones de frecuencia, los procedimientos de incidentes, la gestión de cumplimiento, las auditorías y los permisos locales consumen atención gerencial. Si la empresa atiende a clientes vinculados al gobierno, telcos o medios, las demandas de evidencia pueden aumentar.

El riesgo geopolítico también se encuentra en el conjunto de proveedores. Las páginas públicas de satélites de Horizon y las páginas del grupo incluyen nombres de satélites y referencias de operadores que abarcan múltiples jurisdicciones. Material más antiguo menciona RSCC y Yamal junto con Eutelsat, Intelsat, APT, Yahsat, Africasat, ABS y otros. Debido a que las sanciones, los controles de exportación, las políticas de clientes y la disponibilidad satelital pueden cambiar, el tráfico actual y la exposición a proveedores necesitarían confirmación antes de sacar una conclusión firme.

El punto económico seguro es que los proveedores de servicios satelitales transfronterizos conllevan complejidad geopolítica y de adquisiciones que un comprador puede querer que Horizon gestione pero que no siempre paga explícitamente.

La visión regulatoria es por tanto equilibrada. La localidad alemana puede apoyar la confianza y la aceptación empresarial. También hace que el costo de ser un operador creíble sea mayor que el costo de ser un simple revendedor.

Las señales no oficiales respaldan la actividad pero no el margen

Las señales públicas suaves son consistentes con un negocio activo, pero ninguna debe tratarse como prueba de margen. La página de LinkedIn de Horizon enumera a la empresa en telecomunicaciones, describe un año de fundación 2014, da un rango de tamaño de 11-50 empleados y repite afirmaciones sobre antenas, ángulo de visión satelital, infraestructura redundante, soporte NOC 24/7, servicios gestionados y monitoreo proactivo. Las actualizaciones recientes públicas de LinkedIn promocionan OTT, monitoreo de portadores, conectividad de aviación, seguridad, soporte NOC y la capacidad de transmitir programas utilizando satélites y redes de fibra.

Esas publicaciones son útiles porque muestran lo que Horizon quiere que el mercado asocie con la marca en 2025 y 2026: monitoreo, soporte, conectividad satelital, transmisión, OTT, aviación e infraestructura segura. No son prueba de que los clientes compraron esos servicios a precios atractivos. Las publicaciones en redes sociales miden el énfasis en ventas, no la conversión de ventas.

Las señales del mercado laboral cuentan una historia similar. Una oferta de trabajo pública para un ingeniero de telepuerto o comunicaciones satelitales describe la operación, instalación y resolución de problemas del subsistema de RF, antenas parabólicas, LNA, HPA, convertidores de frecuencia, RF sobre fibra, presupuestos de enlace, EIRP, ancho de haz, analizadores de espectro, portales de tickets, correo electrónico, teléfono y soporte de Microsoft Teams. Esa es una señal laboral útil porque coincide con la complejidad técnica descrita en el sitio de Horizon.

También refuerza el problema del margen: la empresa necesita personal capacitado, y el personal capacitado cuesta dinero.

El anuncio de asociación con ABS es una señal de actividad más fuerte porque proviene de un operador satelital y es reciente. Dice que ABS renovó y expandió una asociación de larga data con HorizonSat y que utilizaría los servicios terrestres de Horizon Teleports con sede en Alemania para extender la cobertura EMEA, combinando la cobertura satelital de ABS con la infraestructura y experiencia técnica de Horizon Teleports. Esto está más cerca de la validación comercial que una autodescripción. Incluso aquí, no divulga el valor del contrato, el plazo, la exclusividad, el volumen o la economía.

La prensa local histórica sobre la disputa de antenas en Moosburg es útil de otra manera. Confirma la atención pública a la construcción de antenas y la interacción entre las preocupaciones locales de construcción y la regulación de telecomunicaciones. No prueba el éxito operativo actual. Muestra que la infraestructura física crea superficie pública y administrativa.

El uso correcto de las señales no oficiales es disciplinado. Respaldan la actividad, el posicionamiento, la demanda laboral y la intención de mercado. No deben convertirse en afirmaciones de que Horizon está creciendo, es rentable, está ganando clientes importantes o disfruta de poder de fijación de precios. Para la pregunta económica de este artículo, hacen que la tesis de responsabilidad local sea más creíble pero no responden a la pregunta del margen.

Los hechos que cambiarían la visión de inversión

La evidencia pública actual respalda una tesis cautelosa: Horizon Teleports tiene una huella tangible de telepuerto alemán y recursos de red que puede justificar la responsabilidad local como producto, pero el registro público no prueba que esa responsabilidad se convierta en poder de fijación de precios duradero. La instalación, el AS, los prefijos anunciados, las referencias de certificación WTA, las afirmaciones del NOC y la asociación con ABS respaldan la solidez operativa. Las piezas faltantes son financieras y contractuales.

El primer hecho que cambiaría el juicio es la utilización. Un parque de antenas de alta utilización con contratos gestionados recurrentes es un negocio muy diferente de un taller de proyectos irregulares. La evidencia pública de la utilización promedio de antenas, portadores activos monitoreados, canales gestionados en vivo, circuitos de trunking IP recurrentes o tráfico sostenido vendido a terceros aclararía si los costos fijos se están absorbiendo de manera eficiente.

El segundo hecho es la calidad del contrato. Los contratos multianuales con radiodifusores, operadores satelitales, integradores marítimos, telcos o clientes vinculados al gobierno respaldarían el poder de fijación de precios, especialmente si incluyen honorarios de ingeniería, niveles de soporte, protección contra inflación, compromisos mínimos y tratamiento de transferencia para capacidad satelital y tránsito IP. Los proyectos cortos, específicos del cliente y de bajo margen debilitarían la visión.

El tercer hecho es la concentración de clientes. Si un afiliado del grupo, un operador satelital o un cliente ancla genera la mayor parte de los ingresos, la responsabilidad local de Horizon puede ser menos valiosa de lo que parece porque el comprador puede negociar agresivamente. Una base diversificada en medios, telecomunicaciones, movilidad, gobierno y empresa haría que el negocio fuera más resistente.

El cuarto hecho es la economía del proveedor. Una mejor divulgación sobre los acuerdos de capacidad satelital, los costos de operadores ascendentes, los costos de interconexión de centros de datos y la integración de nube/CDN mostraría si Horizon tiene apalancamiento de adquisición. La empresa no necesita poseer cada capa, pero debe evitar ser una capa de margen delgado entre proveedores poderosos y compradores sensibles al precio.

El quinto hecho es la diferenciación del servicio. La evidencia de que los clientes eligen a Horizon porque su instalación en Moosburg resuelve problemas difíciles de RF, monitoreo, cumplimiento o soporte fortalecería la tesis. La evidencia de que los clientes eligen principalmente por precio o capacidad temporal la debilitaría. La certificación WTA ayuda, pero la prueba del cliente importaría más.

El hecho final es el crecimiento sin dilución operativa. Si Horizon puede agregar asociaciones tipo ABS, flujos de trabajo de medios o contratos de conectividad gestionada sin agregar personal proporcional y costo de soporte personalizado, la responsabilidad local puede convertirse en margen. Si cada nuevo servicio requiere otro especialista, otra excepción de proveedor y otro manual de ejecución personalizado, el crecimiento puede solo ampliar la carga de trabajo.

La respuesta a la pregunta del título es por tanto condicional. Horizon Teleports puede convertir la responsabilidad local en margen si cobra por la confiabilidad, la ingeniería y el control operativo alemán en lugar de regalarlos como comodidad de venta. El registro público prueba suficiente infraestructura para tomarse la empresa en serio. Todavía no prueba suficiente poder de fijación de precios para calificar el margen como duradero.