Resumen

- Qué dice:Gcore y el margen de la nube de borde entre hiperescaladores y redes locales

- Tema principal:Dependencia de servicios cloud; Sustitución de nube local

- Contexto:Servicio en la nube

El comprador no busca una etiqueta de nube; busca evitar retrasos

Un editor de juegos, una plataforma de deportes en vivo o una empresa de aplicaciones de IA rara vez comienza con la pregunta que los proveedores de infraestructura prefieren responder. El comprador no pregunta primero si la carga de trabajo pertenece a una nube hiperescalable, una CDN clásica, un centro de datos regional de un operador de telecomunicaciones o una nube de borde especializada. Comienza con un problema más específico pero más costoso. Una actualización debe llegar a los jugadores antes de que comience un torneo.

Un segmento de video debe llegar sin una queja de buffering que perjudique la renovación o el rendimiento publicitario. Una solicitud de inferencia debe sentirse lo suficientemente local como para que un producto conversacional, un flujo de trabajo de control de fraude o una herramienta de moderación de contenido no parezcan lentos para el usuario. El comprador quiere convertir la latencia en un costo gestionado en lugar de un impuesto aleatorio.

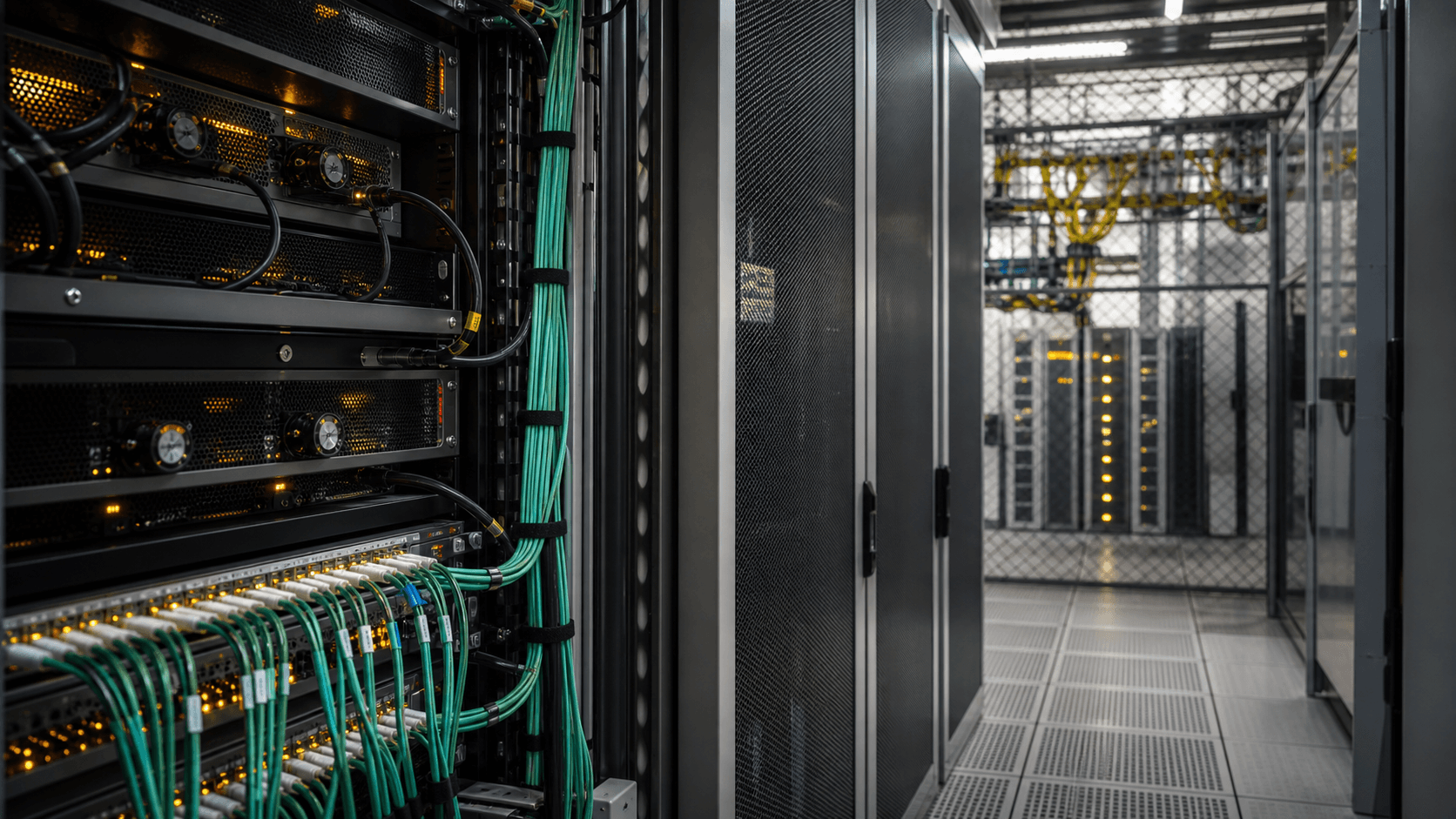

Gcore es relevante porque vende directamente en ese espacio. El posicionamiento público de la empresa no es meramente "nube". Combina CDN, seguridad de borde, metal desnudo, máquinas virtuales, infraestructura de IA, servicios de inferencia, entrega de medios, DNS y aceleración de aplicaciones en torno a una red de borde global. Su propia página de red indica más de 210 puntos de presencia, más de 200 Tbps de capacidad de red de borde, más de 14.000 socios de interconexión, 50 ms de latencia promedio global y 30 ms de latencia promedio en mercados maduros (https://gcore.com/network). Su página de interconexión a Internet repite la afirmación de más de 14.000 socios de interconexión e invita a la interconexión directa sin liquidación con AS199524 (https://gcore.com/internet-peering). Son grandes números de marketing, pero la economía depende de si se traducen en una entrega más barata y predecible para un cliente que es demasiado sensible al rendimiento para la colocación genérica en nube pública y demasiado pequeño, regional o especializado para operar una red de borde global por sí solo.

La evidencia de enrutamiento público respalda la idea de que Gcore es más que un revendedor, al tiempo que impone límites a la afirmación. El registro de Proceso de AS199524 en PeeringDB nombra a Gcore, también conocido como GCDN, lo clasifica como una red de contenido, enumera alcance global, política de interconexión selectiva, tráfico de 20-50 Tbps, relación de salida pesada y 5.000 prefijos IPv4 más 5.000 prefijos IPv6 en su perfil (https://www.peeringdb.com/net/5499yhttps://www.peeringdb.com/api/net?asn=199524). Los mismos datos de PeeringDB mostraban 119 filas de intercambio público cuando se verificaron para este informe, con velocidades de puerto de intercambio agregadas de aproximadamente 16.12 Tbps en puertos que van desde 10G a 400G (https://www.peeringdb.com/api/netixlan?net_id=5499). La vista de estado de enrutamiento de RIPEstat para AS199524 mostró 487 prefijos IPv4, 138 prefijos IPv6, visibilidad desde todos los pares RIS de IPv4 e IPv6 muestreados, y 5.168 vecinos observados en el momento de la consulta del 3 de julio de 2026 (https://stat.ripe.net/data/routing-status/data.json?resource=AS199524). Eso es masa de red real.

Sin embargo, este informe está vinculado a Gcore (AS202422), y AS202422 no tiene el mismo perfil público que AS199524. La página de Proceso de AS202422 en PeeringDB identifica a Gcore (AS202422) pero no muestra las divulgaciones de intercambio público y tráfico adjuntas a AS199524 (https://www.peeringdb.com/asn/202422yhttps://www.peeringdb.com/api/net?asn=202422). La visión general de AS de RIPEstat nombra al titular como GHOST G-Core Labs S.A. y dice que el AS es anunciado (https://stat.ripe.net/data/as-overview/data.json?resource=AS202422). Su vista de estado de enrutamiento mostró 260 prefijos IPv4, ningún prefijo IPv6, visibilidad completa de IPv4 muestreado, ninguna visibilidad de IPv6 muestreado y tres vecinos observados en la misma marca de tiempo del 3 de julio de 2026 (https://stat.ripe.net/data/routing-status/data.json?resource=AS202422). Por lo tanto, el artículo económico tiene que tratar a AS202422 como un ancla de enrutamiento pública válida para la empresa, mientras utiliza AS199524 como la evidencia pública más sólida de la red de contenido de borde de Gcore.

Esa distinción no es pedantería. Es la primera prueba de si una empresa de nube de borde merece confianza. Los clientes compran geografía, pero también compran claridad operativa. Si el comprador es un estudio de juegos que decide entre AWS CloudFront, Cloudflare, Akamai, Fastly, un operador local y Gcore, la diferencia de ASN importa menos que la pregunta práctica: ¿puede Gcore explicar dónde fluye el tráfico, dónde se almacena en caché el contenido, dónde se ejecuta la inferencia, quién se interconecta con quién, qué falla y cómo se comporta la factura cuando el tráfico aumenta?

Los datos públicos dicen que Gcore tiene una malla de borde lo suficientemente grande como para ser tomada en serio. No dicen que cada afirmación de Gcore deba valorarse con el mismo nivel de confianza. La lectura seria es que Gcore es un desafiante de escala en un mercado donde las nubes hiperescalables poseen el valor predeterminado del desarrollador, los operadores de telecomunicaciones poseen el acceso local y las CDN clásicas poseen largas historias operativas.

El número duro es la capacidad, pero el negocio es el arbitraje

La ruta numérica más sólida es la capacidad: más de 210 PoP, más de 200 Tbps de capacidad de red de borde declarada por la empresa y 119 filas de intercambio público de AS199524 observadas que suman aproximadamente 16.12 Tbps de capacidad de puerto de intercambio listada en PeeringDB. Esos números no deben fusionarse. La cifra de más de 200 Tbps es una cifra de capacidad de red declarada por la empresa (https://gcore.com/network). La cifra de 16.12 Tbps es una suma actual de las velocidades de puerto de intercambio público en la tabla de AS199524 de PeeringDB, no una declaración de capacidad total de backbone privado, tránsito o red interna (https://www.peeringdb.com/api/netixlan?net_id=5499). La brecha entre ambas es normal: la capacidad total de servicio de un proveedor de borde incluye interconexión privada, tránsito, protección de origen, rutas de red privadas, clústeres de caché, capacidad de seguridad y aprovisionamiento interno que no aparecen como filas de intercambio público. Pero la brecha también es analíticamente útil porque separa la evidencia del mercado público del posicionamiento de la empresa.

La oportunidad comercial de Gcore no es simplemente ser más pequeño que Amazon o más grande que una CDN regional. Es realizar un arbitraje de nube de borde. La empresa intenta comprar, construir, interconectar y operar infraestructura en suficientes lugares para que el cliente pueda evitar el tipo de costo incorrecto: salida de hiperescalador, latencia de cómputo distante, congestión de tránsito regional, descargas lentas de juegos, clústeres de GPU centrales sobreaprovisionados o negociaciones difíciles con operadores locales.

El margen del vendedor es la diferencia entre el costo de operar esa malla distribuida y el precio que el cliente está dispuesto a pagar por una menor latencia, un alcance geográfico más fácil o una colocación consciente de la soberanía. El margen del comprador es la diferencia entre la factura de Gcore y los ingresos o el costo evitado por una mejor experiencia.

Los precios de CDN hacen visible ese margen. La página de precios de la red de borde de Gcore mostraba cuatro planes: un plan gratuito, un plan Start, un plan Pro y un plan Enterprise personalizado, con la página pública presentando precios mensuales de EUR 0, EUR 35 y EUR 100 antes del precio personalizado empresarial, además de tráfico incluido, solicitudes, reglas, registros, DNS y límites de funciones (https://gcore.com/pricing/edge-network). La economía unitaria exacta varía según la región y la combinación de productos, pero la señal estratégica es clara: Gcore vende suficiente de la capa de CDN como un servicio autogestionado o de mercado medio para que la presión de precios sea inevitable. Un editor de juegos o un servicio de medios puede comparar el plan con Cloudflare, Fastly, AWS, Akamai, un ISP regional y el tránsito directo. El comprador no paga por poesía sobre el borde. Paga por un cambio medible en el costo del byte, la latencia, la tasa de aciertos de caché, la carga operativa o la exposición de seguridad.

Los precios de IA añaden otra capa. La página de precios de IA de Gcore es un intento público de convertir las GPU y la inferencia en capacidad de nube en lugar de alojamiento personalizado (https://gcore.com/pricing/ai). La empresa también ha anunciado máquinas virtuales GPU en infraestructura de IA de NVIDIA para cargas de trabajo de IA flexibles (https://www.prnewswire.com/news-releases/gcore-introduces-gpu-virtual-machines-on-nvidia-ai-infrastructure-to-enable-flexible-cost-efficient-compute-for-ai-workloads-302728918.html) y una integración gestionada con NVIDIA Dynamo para inferencia (https://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). La economía es más aguda que la CDN porque el suministro de GPU requiere mucho capital, es sensible a la utilización y está expuesto a ciclos rápidos de hardware. Un servidor de caché inactivo es malo. Un clúster H100 o H200 inactivo es peor.

Por eso es interesante la posición de Gcore entre la nube y el operador. Los hiperescaladores pueden comprar GPU a una escala inmensa, rodearlas con servicios maduros para desarrolladores y absorber las oscilaciones de utilización en muchos productos. Los operadores de telecomunicaciones locales pueden proporcionar instalaciones, relaciones energéticas, datos de última milla y confianza nacional, pero a menudo carecen de una capa de software de IA global. Las nubes de borde especializadas como Gcore tienen que argumentar que la capacidad distribuida de GPU y CDN vale el costo de coordinación.

La promesa del producto no es "tenemos una nube"; es "podemos poner suficiente cómputo y caché lo suficientemente cerca del usuario, a un precio y una postura de cumplimiento que las nubes predeterminadas más grandes o los operadores locales no igualan".

El riesgo es que el arbitraje se convierta en un punto medio comprimido. Si los precios de GPU caen rápidamente, los grandes proveedores de nube pueden subcotizar a las nubes de borde más pequeñas en cómputo bruto. Si la escasez de GPU persiste, los proveedores con balances más profundos pueden capturar la mejor asignación de hardware. Si el ancho de banda de CDN sigue mercantilizándose, los compradores pueden tratar el borde de Gcore como una alternativa más barata hasta que la confiabilidad importe, luego consolidarse de nuevo con un titular.

Si los operadores locales construyen sus propias asociaciones de borde, pueden mantener el valor de la última milla y alquilar solo software de Gcore. La historia de más de 200 Tbps y más de 210 PoP no es, por lo tanto, una vuelta de la victoria. Es el umbral de escala requerido para jugar.

El mapa de red público muestra alcance, pero el alcance no es lo mismo que el control

La huella de interconexión pública de Gcore es sólida porque aparece en los lugares donde la economía del contenido global realmente se asienta: Fráncfort, Ámsterdam, Londres, París, Ashburn, Singapur, Tokio, São Paulo, Hong Kong, Sídney y muchas mallas de intercambio regionales. La tabla AS199524 de PeeringDB incluía múltiples entradas de 400G en AMS-IX, DE-CIX Frankfurt, Equinix Singapore, JPIX Tokyo, BBIX Tokyo, Equinix Ashburn, Giganet IXN e IX.br São Paulo cuando se verificó para este informe (https://www.peeringdb.com/api/netixlan?net_id=5499). También enumeraba 99 instalaciones en 48 países para AS199524 a través de la API de instalaciones de PeeringDB (https://www.peeringdb.com/api/netfac?net_id=5499). El registro de organización de Gcore en PeeringDB enumera el sitio web, el campo de país Luxemburgo y una dirección en Contern, Luxemburgo (https://www.peeringdb.com/org/13015yhttps://www.peeringdb.com/api/org/13015).

Sin embargo, los puertos de intercambio públicos no prueban la experiencia del cliente por sí mismos. Muestran dónde puede Gcore encontrarse con otras redes y cuán grandes son algunas conexiones de interconexión pública. No muestran la colocación de caché privada, el acuerdo comercial, el costo de llenado de caché, la congestión, la calidad del soporte ni los precios región por región. Para un comprador, la pregunta no es solo si Gcore está presente en un intercambio.

Es si las redes de acceso del usuario son alcanzables en rutas favorables, si el tráfico evita la pérdida de paquetes durante las horas pico, si la dirección DNS es inteligente, si el escudo de origen reduce el costo del origen, si los registros son utilizables y si la respuesta a incidentes es creíble.

La diferencia de RIPEstat entre AS202422 y AS199524 es un proxy útil para la arquitectura en capas. AS202422 mostró 260 prefijos IPv4 y tres vecinos observados, mientras que AS199524 mostró 487 prefijos IPv4, 138 prefijos IPv6 y 5.168 vecinos observados (https://stat.ripe.net/data/routing-status/data.json?resource=AS202422yhttps://stat.ripe.net/data/routing-status/data.json?resource=AS199524). Eso no significa que uno sea bueno y el otro malo. Significa que la empresa tiene múltiples identidades de enrutamiento público con diferentes roles operativos. Un equipo de diligencia financiera o de seguridad no debería detenerse en "Gcore tiene un ASN". Debería preguntar qué ASN lleva qué servicios, qué entidad legal contrata con el cliente, qué red está en el SLA, qué regiones están cubiertas y dónde se procesan los datos sensibles o las solicitudes de inferencia.

La propia página legal de Gcore sitúa el centro de contratación en Luxemburgo a través de G-Core Labs S.A. y los términos de servicio relacionados (https://gcore.com/legal). Su página de programa de recompensas por errores identifica a Gcore S.A. en 2-4, rue Edmond Reuter, L-5326 Contern, Luxemburgo, y enumera dominios dentro del alcance como gcore.com, gcorelabs.com, gcore.lu y gcore.top (https://gcore.com/bug-bounty-program). Esos detalles importan porque la compra de nube de borde no es solo una decisión de latencia. Un cliente que ejecuta inferencia de IA en datos de usuario, un radiodifusor que mueve medios protegidos o una plataforma de juegos sensible a pagos tiene que evaluar la sede legal, los controles de seguridad, las rutas de incidentes y la respuesta a abusos como parte del cálculo del margen. Un proveedor que gana en precio pero pierde en confianza no retiene cargas de trabajo empresariales.

La política de interconexión también revela la posición de negociación. PeeringDB dice que AS199524 tiene una política selectiva, ubicaciones preferidas, sin requisito de proporción y sin contratos requeridos (https://www.peeringdb.com/net/5499). Una política selectiva es racional para una red con mucho contenido. Quiere un alcance útil, no un gráfico de vanidad. El tráfico de salida pesado significa que Gcore tiene contenido que entregar, pero también significa que las redes de acceso pueden exigir mejores condiciones si el tráfico de Gcore es valioso para sus clientes. El requisito de no proporción puede facilitar la interconexión, pero la empresa aún tiene que gestionar el soporte, la higiene de enrutamiento, el abuso y el rendimiento localizado en muchas mallas.

Aquí es donde la tesis de nube de borde de Gcore se convierte en un problema de ejecución de ventas. La empresa puede mostrar el mapa global. Al cliente le importa la ruta desde una ciudad, tipo de dispositivo, ISP, aplicación y ventana de tiempo específicos. Una empresa de juegos europea que envía un parche a Brasil no compra "global"; compra São Paulo, Río de Janeiro, Fortaleza, redes de acceso móvil, picos nocturnos y reducción de descargas fallidas.

Una empresa de IA que sirve a usuarios franceses no compra "borde"; compra latencia de inferencia, términos de manejo de datos, disponibilidad de energía y capacidad, y la capacidad de escalar hacia abajo sin quedar atrapada en un clúster privado. El mapa público de Gcore es creíble, pero la economía es local en el punto de uso.

Los juegos y los medios explican por qué Gcore tenía un mercado antes de que la IA lo pusiera de moda

La historia de borde de Gcore es más fácil de entender si comienza con los juegos en lugar de con una abstracción generalizada de la nube. Los juegos crean el tipo de tráfico que castiga la entrega distante: parches grandes, picos de lanzamiento, actualizaciones antitrampas, concurrencia de jugadores, sensibilidad de la comunidad regional y un alto costo por la frustración precisamente en el momento en que ya se ha comprometido el gasto de marketing. Los medios tienen el mismo patrón en otra forma: picos de eventos en vivo, protección de origen, derechos regionales, rendimiento publicitario y sensibilidad al buffering.

Estos sectores enseñan a un proveedor a pensar en términos de tasas de aciertos de caché, capacidad de ráfaga y relaciones con la red de acceso mucho antes de que "IA de borde" se convierta en el titular de ventas.

El comunicado de la Serie A de 2024 de la empresa hizo explícita la historia. Gcore anunció USD 60 millones en financiamiento Serie A liderado por inversores institucionales y estratégicos, incluidos Wargaming y Constructor Capital, y dijo que la inversión respaldaría la innovación en IA y la expansión global (https://www.businesswire.com/news/home/20240722352056/en/Gcore-Raises-%2460-Million-in-Series-A-Funding-to-Drive-AI-Innovation-and-Global-Expansion). La presencia de Wargaming no es incidental. Es un recordatorio de que la herencia práctica de Gcore está cerca de la distribución de juegos y el entretenimiento digital sensible al rendimiento. Para una empresa que intenta vender infraestructura de menor latencia, un vínculo con juegos es más valioso que una diapositiva genérica de logotipos empresariales, porque los juegos exponen si la red funciona cuando la demanda es irregular e implacable.

La misma lógica de demanda aparece en la asociación de Gcore con Xsolla, que se enmarcó en torno a la distribución de juegos y descargas más rápidas para desarrolladores (https://www.prnewswire.com/news-releases/gcore-and-xsolla-announce-partnership-to-drive-global-game-distribution-and-faster-downloads-302150218.html). También aparece en los materiales de clientes de juegos y medios de la empresa, incluidas sus páginas de productos de descarga de juegos y transmisión (https://gcore.com/game-hostingyhttps://gcore.com/streaming-platform). Estas páginas son materiales del vendedor, no una prueba independiente de ingresos, pero muestran dónde cree Gcore que su infraestructura es más legible: cargas de trabajo donde los milisegundos, la finalización de descargas y la capacidad de la semana de lanzamiento se traducen en dinero.

Para un comprador, la prueba económica es concreta. Supongamos que un estudio tiene un parche de 60 GB, un lanzamiento en América Latina y el Sudeste Asiático, y una ventana de marketing que dura tres días. Una CDN hiperescalable puede entregar globalmente con una fuerte integración en la cuenta de nube existente del desarrollador. Una CDN clásica puede ofrecer herramientas maduras de entrega de contenido y larga experiencia. Un operador de telecomunicaciones local puede ofrecer un fuerte alcance en su propia huella de acceso.

Gcore intenta ofrecer una cuarta respuesta: usar una red de borde distribuida con experiencia en juegos, pagar de una manera más predecible o más barata para la geografía seleccionada, y ejecutar servicios relacionados de cómputo o seguridad cerca de la misma demanda.

La condición de victoria no es necesariamente reemplazar al hiperescalador en todas partes. Gcore puede ganar si maneja los casos de borde costosos: regiones donde la latencia es deficiente desde la nube predeterminada del comprador, ráfagas de tráfico donde una cotización de CDN especializada es mejor, casos de soberanía regional donde el comprador quiere una postura de procesamiento europea o local, o cargas de trabajo de inferencia de GPU donde la implementación cerca de los usuarios importa más que la integración con un lago de datos hiperescalable.

Eso es arbitraje nuevamente, pero ahora con forma de producto: Gcore tiene que encontrar las cargas de trabajo donde su huella distribuida vale más que la fricción de adquisición de agregar otra plataforma.

La entrega de medios refuerza la misma lógica. Un radiodifusor o servicio OTT a menudo tiene una arquitectura mixta: origen en una nube, transcodificación en otra herramienta, conmutación por error de CDN entre múltiples proveedores, requisitos regionales de anuncios o DRM, y monitoreo desde sondas de usuario final. Las capas de CDN, transmisión y seguridad de Gcore pueden encajar en esa pila si la empresa reduce un dolor específico: tiempo de inicio más rápido, salida más barata, mejor rendimiento en una región descuidada o una postura DDoS más sólida. No ganará simplemente afirmando ser global.

Cloudflare, Akamai, Fastly, AWS y los operadores locales pueden contar historias globales o regionales creíbles. Gcore tiene que mejorar la hoja de cálculo y la revisión de incidentes del comprador.

La IA convierte la historia del borde de arbitraje de ancho de banda en riesgo de utilización

La IA es un mercado más difícil que la CDN porque los costos fijos son mayores y el ciclo de vida del producto es más rápido. Un nodo de CDN puede amortizar servidores básicos, almacenamiento, puertos y software de caché entre muchos clientes. La nube de GPU requiere aceleradores escasos, instalaciones densas en energía, operaciones calificadas, madurez del programador, software de servicio de modelos y un esfuerzo de ventas que pueda mantener una alta utilización sin vender capacidad demasiado barata. Gcore se ha movido agresivamente hacia ese espacio, pero la economía es menos indulgente que las descargas de juegos.

Los anuncios respaldados por NVIDIA de la empresa muestran la ambición. En 2023, Gcore lanzó un clúster de IA generativa impulsado por GPU de NVIDIA y lo presentó como parte de su estrategia de infraestructura de IA (https://www.businesswire.com/news/home/20231019402637/en/Gcore-Launches-Generative-AI-Cluster-Powered-by-NVIDIA-GPUs). En 2025, introdujo máquinas virtuales GPU en infraestructura de IA de NVIDIA (https://www.prnewswire.com/news-releases/gcore-introduces-gpu-virtual-machines-on-nvidia-ai-infrastructure-to-enable-flexible-cost-efficient-compute-for-ai-workloads-302728918.html). Posteriormente, anunció la integración de NVIDIA Dynamo para inferencia gestionada (https://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). Nokia también ha publicado una historia de éxito de cliente sobre la nube de IA de Gcore impulsada por redes de centros de datos de Nokia (https://www.nokia.com/customer-success/gcores-ai-cloud-powered-by-nokia-data-center-networks/). Estas fuentes indican un impulso serio en infraestructura de IA, no una página de producto simbólica.

La asociación con Northern Data es la evidencia económica más útil porque adjunta las ambiciones de IA de Gcore a un marco financiero divulgado. Northern Data Group anunció una asociación estratégica con Gcore para transformar la implementación e inferencia de IA, diciendo que Gcore generó más de EUR 80 millones en ingresos en los últimos doce meses con una tasa de crecimiento anual compuesta del 70 por ciento de 2021 a 2024, y que la transacción incluía una opción de compra para que Northern Data adquiriera una participación mayoritaria en Gcore a una valoración preacordada (https://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). Esa es una rara marca comercial dura para una empresa privada de nube de borde. No proporciona los márgenes auditados de Gcore ni la concentración de clientes, pero da escala: decenas de millones de euros en ingresos continuos, alto crecimiento declarado y un comprador estratégico que ve valor en la implementación e inferencia de IA.

La complicación es que Northern Data en sí misma se convirtió en parte de una historia de mercado más grande. Rumble anunció el 17 de junio de 2026 que cerró la adquisición de Northern Data y poseía aproximadamente el 85.2 por ciento de las acciones en circulación de Northern Data (https://www.globenewswire.com/news-release/2026/06/17/3313807/0/en/rumble-closes-acquisition-of-northern-data.html). Para Gcore, eso no cambia automáticamente los contratos o la estrategia, pero cambia el contexto en el que los inversores y clientes leen la opción de Northern Data. Si una asociación de infraestructura de IA relacionada con Gcore está vinculada a una empresa adquirida por Rumble, un comprador debería preguntar cómo evolucionan la capacidad, las intenciones de propiedad, el gobierno y las prioridades estratégicas. La pregunta no es ideológica. Es operativa: los clientes de IA se preocupan por el acceso a GPU a largo plazo, el respaldo financiero, la neutralidad y la estabilidad de la contraparte.

La inferencia de IA es donde la red de borde de Gcore puede ser más valiosa si se ejecuta bien. El entrenamiento puede tolerar la centralización más fácilmente porque el trabajo se ejecuta donde está el clúster. La inferencia está más cerca del usuario. El tiempo de ida y vuelta importa. La residencia de datos puede importar. El costo por token o por solicitud puede variar con el procesamiento por lotes, la caché, el tamaño del modelo, la utilización del acelerador y la ruta de red.

Una nube de borde que ya entiende la dirección del tráfico de CDN tiene un camino creíble para enrutar la inferencia de manera inteligente, colocar modelos populares más cerca de la demanda y mezclar la asignación de GPU con servicios de seguridad y entrega. Esa es la versión buena de la estrategia.

La versión mala es hardware varado. Si Gcore compra o alquila capacidad de GPU de alta gama antes de la demanda, tiene que llenar las máquinas. Si las llena con cargas de trabajo de bajo precio, el margen bruto sufre. Si espera cargas de trabajo empresariales, los ciclos de ventas se alargan. Si promete capacidad de GPU de borde en muchas regiones, enfrenta un problema de planificación de energía y hardware más difícil que un operador de clúster central. Si no coloca GPU lo suficientemente cerca de la demanda, la historia de "IA de borde" se convierte en una nube de GPU ordinaria que compite en precio.

El marcador de ingresos de Northern Data y los anuncios de NVIDIA muestran impulso, pero no eliminan el riesgo de utilización. Lo definen.

La confianza es la restricción que decide si las empresas compran el margen

El arbitraje de nube de borde solo es valioso si los clientes confían en la contraparte. Esa confianza tiene varias capas: identidad legal, madurez operativa, exposición a sanciones, postura de seguridad, manejo de datos y reputación pública. La base de Gcore en Luxemburgo ayuda a la historia empresarial porque le da a la empresa un centro legal europeo y una jurisdicción más familiar para muchos compradores internacionales. Las páginas públicas legales y de recompensas por errores respaldan ese marco (https://gcore.com/legalyhttps://gcore.com/bug-bounty-program). El registro de organización de PeeringDB también identifica a Gcore con datos de ubicación en Luxemburgo (https://www.peeringdb.com/org/13015).

Pero Gcore también lleva una cuestión geográfica que los compradores serios no pueden ignorar. Informes públicos y controversias anteriores han conectado la historia de la empresa con infraestructura vinculada a Rusia y con EdgeCenter, mientras que Gcore ha enfatizado públicamente su sede en Luxemburgo y su separación de las operaciones rusas. Artículos de la industria y declaraciones de la empresa alrededor de 2022-2023 discutieron la relación de Gcore con operaciones rusas y el cambio de marca de esas operaciones como EdgeCenter después de la invasión rusa de Ucrania; el rastro público incluye un archivo de declaraciones de la empresa enhttps://leave-russia.org/g-core-labsy reportajes de terceros enhttps://www.chronicle.lu/category/ict-services/44400-gcore-labs-sa-refutes-claims-it-bypasses-sanctions-to-disseminate-russian-propaganda. Esas fuentes deben leerse con cuidado. No prueban por sí mismas una violación de sanciones actual o riesgo para el cliente. Muestran por qué la confianza empresarial no es una nota al pie.

Para un comprador, las preguntas de diligencia son prácticas. ¿Qué entidad legal firma el contrato? ¿Dónde se procesan los registros y los datos del cliente? ¿Qué equipos de soporte pueden acceder a los sistemas? ¿Qué regiones están excluidas del servicio? ¿Qué procesos de control de sanciones y exportaciones se aplican? ¿Qué sucede con los activos heredados de origen ruso o adyacentes a Rusia? ¿Cómo se manejan los informes de abuso? ¿El proveedor proporciona transparencia a nivel regional para la inferencia de IA y la entrega de medios? ¿Puede probar que una carga de trabajo del cliente permanece en la geografía prometida?

Gcore puede responder muchas de estas en materiales de ventas y contractuales; el registro público no las responde todas.

Esto importa porque Gcore compite contra proveedores con perfiles de confianza muy diferentes. AWS y Microsoft pueden ser caros o menos específicos para el borde en algunos casos, pero los compradores empresariales entienden sus máquinas de cumplimiento y adquisiciones. Akamai tiene décadas de historia operativa en CDN y seguridad. Cloudflare tiene una red pública masiva y una marca de seguridad transparente. Los operadores de telecomunicaciones locales pueden ofrecer familiaridad nacional y relaciones regulatorias. La ventaja de Gcore como desafiante es la flexibilidad y la relación precio-rendimiento en casos de borde seleccionados.

Su carga de confianza es convencer a los compradores de que los ahorros no se compran aceptando un riesgo jurisdiccional u operativo opaco.

Los productos de seguridad refuerzan el mismo punto. Gcore vende protección DDoS, seguridad de aplicaciones web y seguridad de borde junto con CDN y nube (https://gcore.com/ddos-protectionyhttps://gcore.com/web-security). Sus informes Radar también han descrito grandes tendencias de ataques DDoS, incluido un informe público sobre un aumento interanual del 150 por ciento en los ataques (https://www.prnewswire.com/news-releases/gcore-radar-report-reveals-150-surge-in-ddos-attacks-year-on-year-302723561.html). El contenido de seguridad ayuda a un proveedor a vender resiliencia, pero también eleva el estándar. Un cliente que usa Gcore para protección DDoS está confiando en la empresa no solo para mover bytes baratos, sino para enfrentarse a ataques, filtrar tráfico, preservar registros y responder bajo presión. La pregunta de confianza se convierte en un requisito del producto.

Los competidores definen el techo del poder de fijación de precios de Gcore

El margen de nube de borde de Gcore existe porque los grandes compradores tienen alternativas imperfectas. Pero esas alternativas son formidables. AWS CloudFront anuncia una red de borde global con cientos de puntos de presencia y una integración profunda con la cuenta, facturación, IAM, almacenamiento, cómputo y pila de seguridad de AWS (https://aws.amazon.com/cloudfront/features/). Cloudflare dice que su red abarca más de 330 ciudades en más de 125 países y maneja un tráfico masivo de seguridad y aplicaciones a través de su plataforma (https://www.cloudflare.com/network/). Fastly informa una nube de borde global de alta capacidad y publica métricas de capacidad y plataforma para su red (https://www.fastly.com/network-map). Los materiales de nube conectada y entrega de Akamai enfatizan una presencia de borde muy amplia y una larga trayectoria en medios, seguridad y cómputo (https://www.akamai.com/site/en/solutions/edge-computing.jspyhttps://www.akamai.com/site/en/resources/akamai-connected-cloud.jsp).

Esos competidores colocan un techo sobre lo que Gcore puede cobrar por tráfico CDN genérico. Si la carga de trabajo es entrega estática ordinaria en mercados bien atendidos, es poco probable que Gcore pueda cobrar un precio premium simplemente por ser global. El comprador puede usar múltiples CDN, realizar una licitación o usar su contrato de hiperescalador. La presión de precios es especialmente fuerte para la entrega de alto volumen pero simple, donde el tráfico puede moverse entre proveedores si el costo de cambio es bajo.

En esos casos, el mejor ángulo de Gcore puede ser un paquete: CDN más protección DDoS, flujo de trabajo de medios, inferencia de IA, metal desnudo o rendimiento en región local.

El margen mejora cuando el comprador tiene un problema que los proveedores más grandes resuelven mal o de manera costosa. Un estudio de juegos mediano puede no recibir la atención que desea de una plataforma gigante durante una semana de lanzamiento. Una empresa de IA europea puede querer capacidad de inferencia fuera de la estructura hiperescalable centrada en EE.UU. Una empresa de medios puede querer costos más bajos en regiones donde su CDN actual tiene un rendimiento deficiente. Un socio de telecomunicaciones puede querer un servicio de borde de marca blanca o conjunto sin construir toda la pila.

El conjunto de productos de Gcore está diseñado para estas situaciones intermedias. Es demasiado amplio para ser una CDN pura y demasiado especializado para ser un hiperescalador completo. Esa es una debilidad estratégica si la empresa pierde el enfoque; es una fortaleza si la venta cruzada crea cargas de trabajo de borde más pegajosas.

Los operadores locales son el otro techo. Las empresas de telecomunicaciones poseen relaciones de acceso, espectro, fibra, facturas de clientes y canales regulatorios. Pueden implementar cachés, revender nube o asociarse con hiperescaladores. También saben qué clientes empresariales necesitan enrutamiento nacional, restricciones del sector público o soporte local. La ventaja de Gcore sobre un operador local es el software global, la experiencia en CDN, el empaquetado de infraestructura de IA y el alcance multirregional. Su desventaja es que no posee la última milla en la mayoría de los mercados.

La mejor economía es probablemente cooperativa: Gcore proporciona software de borde, conocimiento de CDN e IA e interconexión global, mientras que los operadores locales proporcionan instalaciones, acceso al cliente y confianza nacional. La peor economía es adversarial: Gcore paga por el acceso a redes cuyos propietarios de acceso retienen la mayor parte del valor.

La página de precios revela un vendedor consciente de esta presión. Los planes públicos de CDN que comienzan con montos mensuales bajos invitan a clientes más pequeños a la plataforma, pero también entrenan al mercado para comparar a Gcore como un proveedor de precio-rendimiento (https://gcore.com/pricing/edge-network). Los precios empresariales personalizados le dan a la empresa margen para capturar valor donde el problema es más difícil, pero el valor empresarial tiene que defenderse con evidencia: mejora medible de latencia, menor costo total de entrega, mejor rendimiento DDoS, cumplimiento limpio o entrega de IA integrada. Sin esa evidencia, la fijación de precios personalizada se convierte en una conversación de ventas sobre descuentos.

La prueba está en las facturas, las sondas y las ventanas de fallos

La forma correcta de evaluar a Gcore no es admirar el mapa ni descartarlo porque existen redes más grandes. Es medir el margen específico que Gcore afirma crear. Un comprador serio debería comparar tres registros antes y después de una implementación: la factura de entrega, los datos de sonda del usuario final y el registro de incidentes. La factura muestra si Gcore realmente redujo la salida del hiperescalador, el tránsito, la carga de origen o el exceso de múltiples CDN.

Los datos de sonda muestran si la latencia, la pérdida de paquetes, el tiempo de inicio, la finalización de descargas o la respuesta de inferencia mejoraron en los mercados objetivo. El registro de incidentes muestra si el proveedor adicional hizo la arquitectura más resiliente o simplemente agregó otra cola de soporte.

Esas mediciones importan porque los beneficios del borde son desiguales. Un PoP cercano al usuario no garantiza una buena ruta si la red de acceso del usuario no se interconecta bien con el proveedor. Un puerto de intercambio de 400G no garantiza capacidad disponible durante un evento regional si la interconexión privada, el llenado de caché o la protección de origen son el cuello de botella.

Una región de GPU no garantiza un bajo costo de inferencia entregado si el modelo no se puede procesar por lotes de manera eficiente, si los arranques en frío dominan o si los datos tienen que viajar de regreso a un servicio central para comprobaciones de políticas. La huella pública de Gcore hace que valga la pena ejecutar la prueba; no hace que el resultado sea automático.

Para un estudio de juegos, la pregunta medible podría ser si Gcore reduce las tasas de fallo de parches y la carga de soporte durante un lanzamiento. El estudio puede comparar las curvas de finalización por país, ISP y hora, luego verificar si la factura de Gcore más el costo de integración es menor que el costo evitado de soporte y abandono. Para un servicio OTT, la pregunta podría ser si Gcore reduce el buffering y el tráfico de origen en una región que otra CDN atiende mal.

Para una aplicación de IA, la pregunta podría ser si la colocación de inferencia mejora la velocidad percibida por el usuario sin enviar solicitudes sensibles a través de una geografía no deseada. Estos no son criterios de adquisición abstractos. Son el mecanismo comercial por el cual un desafiante de nube de borde gana su margen.

La misma disciplina se aplica al riesgo. Si Gcore se usa como CDN secundaria, el listón de confianza y operativo es más bajo que si se usa como el escudo principal para un servicio de medios regulado o como la capa de inferencia para datos del cliente. Si se usa para un parche de juego, la exposición principal es la disponibilidad, el costo y la experiencia del jugador. Si se usa para inferencia de IA, la exposición incluye el manejo de datos, el comportamiento del modelo, el registro y el procesamiento regional.

Por lo tanto, el comprador debería adjuntar Gcore a cargas de trabajo donde sus fortalezas públicas son más relevantes y donde la incertidumbre residual es aceptable. Así es como la posición intermedia se vuelve económicamente racional en lugar de meramente oportunista.

¿Qué haría más fuerte o más débil el juicio?

El caso positivo más sólido para Gcore es que ha alcanzado una escala donde el paquete de nube de borde es creíble. Una empresa con más de 210 PoP declarados, más de 200 Tbps de capacidad declarada, más de 14.000 socios de interconexión declarados, un perfil público AS199524 con tráfico de 20-50 Tbps, 119 filas de intercambio observadas, 99 instalaciones observadas e ingresos continuos mencionados por Northern Data superiores a EUR 80 millones no es una CDN de papel (https://gcore.com/network,https://www.peeringdb.com/net/5499,https://www.peeringdb.com/api/netfac?net_id=5499yhttps://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). Tiene suficiente red, producto y evidencia financiera para competir por cargas de trabajo reales.

El caso negativo más sólido es que el empaquetado de nube de borde puede ocultar una economía débil. Una red distribuida es cara de operar. El suministro de GPU es caro de financiar. El tráfico de CDN es sensible al precio. La confianza empresarial requiere inversión constante. La calidad del soporte tiene que escalar con la geografía. Si el crecimiento de los ingresos depende de precios promocionales de CDN, reventa de GPU de bajo margen o un pequeño número de socios estratégicos, la capacidad de red titular no se traducirá en rendimientos duraderos.

La evidencia pública no revela el margen bruto, los compromisos de gastos de capital, la concentración de clientes, la rotación, los costos de energía o la verdadera utilización de GPU. Esos son los números que convertirían este ensayo de fuerte posicionamiento de mercado en un juicio de calidad financiera.

El contexto de Northern Data y Rumble es un punto de vigilancia activo. La asociación estratégica de Gcore con Northern Data unió a la empresa con un socio de infraestructura de IA y una opción de participación mayoritaria (https://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). La transacción de Rumble con Northern Data en 2026 cambia el mapa de propiedad circundante (https://www.globenewswire.com/news-release/2026/06/17/3313807/0/en/rumble-closes-acquisition-of-northern-data.html). Las preguntas clave son si la opción se ejerce, si los términos de suministro de GPU cambian, si Gcore permanece comercialmente neutral y si los compradores empresariales ven el nuevo contexto como una fortaleza de soporte o una complicación de gobierno.

El segundo punto de vigilancia es si Gcore puede probar la calidad de la inferencia de IA en el borde. El rendimiento de CDN se puede probar con registros, sondas y métricas de experiencia del usuario. La inferencia de IA necesita más: soporte de modelos, comportamiento de arranque en frío, procesamiento por lotes, manejo de datos, utilización de aceleradores, latencia por geografía, aislamiento de fallas y previsibilidad de costos. Los anuncios de NVIDIA y Nokia de Gcore son señales sólidas (https://www.nokia.com/customer-success/gcores-ai-cloud-powered-by-nokia-data-center-networks/yhttps://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). El siguiente nivel de prueba serían puntos de referencia a nivel de cliente o casos de estudio públicos repetibles que muestren un costo entregado por inferencia más bajo en regiones donde los hiperescaladores predeterminados son más débiles.

El tercer punto de vigilancia es la confianza. El centro legal de Gcore en Luxemburgo y las páginas de seguridad son anclas útiles, pero la empresa aún necesita hacer que la jurisdicción, las sanciones, la respuesta a abusos y el procesamiento regional sean lo suficientemente transparentes para los compradores conservadores (https://gcore.com/legalyhttps://gcore.com/bug-bounty-program). Si la controversia pública sobre la geografía histórica disminuye y se acumulan referencias empresariales, el descuento de confianza se reduce. Si las preguntas permanecen vagas o resurgen durante el estrés geopolítico, los compradores pueden mantener a Gcore en roles secundarios de CDN o no sensibles incluso donde su rendimiento es bueno.

El resultado final es que Gcore se encuentra en una brecha económica real. Los hiperescaladores son poderosos pero a menudo caros y centralizados. Las CDN clásicas son maduras pero no siempre flexibles en torno a la IA y la soberanía regional. Los operadores locales tienen acceso y confianza pero profundidad de software desigual. Gcore intenta vender el medio: suficiente red de borde para reducir la latencia y el costo de entrega, suficiente producto de nube e IA para alojar cargas de trabajo modernas, y suficiente posicionamiento legal europeo para parecer más seguro que un anfitrión regional anónimo.

Sus números públicos justifican tomar esa propuesta en serio. La pregunta de inversión es si el margen es lo suficientemente amplio después de pagar los costos de GPU, interconexión, soporte, seguridad y confianza. La pregunta del cliente es más simple: ¿Gcore hace que el mercado específico, la ruta, el lanzamiento del juego, el evento de medios o la carga de trabajo de inferencia sean más baratos y mejores que la alternativa titular? Si es así, el arbitraje de nube de borde tiene valor. Si no, es solo otro mapa con muchos puntos.