Resumen

- FIBRA A LA PORTA, S.L. está vinculada públicamente a la marca de telecomunicaciones Biartel en Biar, Alicante, con un aviso legal, páginas de servicios minoristas, dirección de contacto y registro de miembro de RIPE NCC que respaldan una identidad real de proveedor de acceso local, en lugar de un nombre puramente nominal.

- El argumento económico es más sólido cuando Biartel puede convertir la presencia local, el soporte rápido y los servicios empaquetados para hogares o pymes en retención de clientes; es más débil cuando los clientes comparan únicamente los precios principales de fibra y móvil con los de operadores nacionales y marcas de bajo coste.

- Las mayores incógnitas son el margen y el control: las fuentes públicas no revelan el número de clientes, la tasa de cancelación, el margen bruto, la deuda, la profundidad de la fibra propia, las condiciones del móvil mayorista, los términos de contenidos de TV, los costes de tránsito ascendente, los detalles de ASN/prefijos, la duración de los contratos empresariales ni los compromisos de inversión (capex).

El incentivo es seguir siendo necesario antes de que llegue la escala

El problema de gestión para un pequeño proveedor de acceso español no es si los hogares y las empresas necesitan conectividad. La necesitan. La cuestión más difícil es si un operador local puede seguir siendo necesario cuando el acceso de fibra se vuelve común, los datos móviles son baratos, los paquetes nacionales comprimen el precio visible del servicio y los proveedores mayoristas se sitúan entre el cliente minorista y muchos de los insumos que determinan el margen. FIBRA A LA PORTA, S.L.

es relevante como objeto de investigación empresarial porque se encuentra exactamente en ese punto del mercado: parece prestar servicio a una comunidad local a través de la marca Biartel, publica tarifas prácticas para consumidores y empresas, y tiene el estatus de miembro de RIPE NCC; sin embargo, no revela públicamente suficientes detalles financieros o de red para demostrar que su demanda local constituye también una posición económica defendible.

La imagen pública de la empresa es local, no abstracta. Biartel describe servicios de internet, móvil, televisión y telefonía fija en Biar. Su dirección aparece como Calle Jesus Juan Bernabeu, 9, 03410 Biar, Alicante, y sus datos de contacto se presentan para clientes que buscan servicio, soporte o asesoramiento empresarial. El aviso legal identifica a FIBRA A LA PORTA S.L. como la denominación social detrás del nombre comercial Biartel e indica el CIF B42565333.

Una página secundaria de datos empresariales de FIBRA A LA PORTA sitúa la empresa en Biar, le asigna actividad de telecomunicaciones fijas, registra una fecha de fundación en 2018, enumera un pequeño número de empleados para 2024 y da una banda de ingresos entre 0,6 millones y 1,5 millones de euros. Esos datos secundarios no constituyen un análisis financiero auditado, pero presentan al sujeto como una pequeña empresa operativa en lugar de un operador nacional con escala.

La cuestión de inversión y estrategia comienza, por tanto, con los incentivos. Un operador de pequeña localidad tiene un incentivo para vender fiabilidad, proximidad y resolución de problemas, no solo ancho de banda. Si un hogar puede acudir a una oficina local, pedir ayuda en español, conseguir que la misma empresa gestione la fibra, el móvil, la televisión y la voz fija, y recibir un soporte de campo más rápido que el que puede ofrecer un centro de llamadas remoto, el servicio puede tener un valor más allá del producto técnico.

Ese valor puede favorecer la retención incluso cuando un operador nacional anuncia un precio de introducción más barato. Para una pequeña empresa, el valor puede ser aún mayor: enlaces punto a punto, voz fija, líneas móviles, VPN o servicios de respaldo pueden formar parte de la continuidad operativa. El cliente ya no compra solo acceso a Internet; compra una parte responsable local que conoce el lugar y puede responder cuando la conectividad falla.

Ese es el caso positivo. El caso negativo es igualmente importante. La confianza local no se convierte automáticamente en margen. Si el operador debe pagar los costes mayoristas del móvil, los costes de contenidos de televisión, los costes de conectividad ascendente, los costes de equipamiento, la mano de obra de campo, los gastos de tienda, los costes de soporte y el capex de mantenimiento, un precio al consumidor bajo anunciado puede dejar poco margen para errores. El registro público de Biartel muestra amplitud de servicios, pero no economía unitaria.

Sin datos revelados sobre ARPU, tasa de cancelación, número de clientes, coste de instalación, margen bruto, deuda, capex o condiciones de proveedores, la conclusión correcta es cautelosa: la empresa muestra evidencia de demanda y relevancia operativa, pero aún no evidencia de un poder de fijación de precios duradero.

La identidad apunta a Biartel, no a una red a escala de nube

La entidad debe leerse a través de su identidad pública Biartel. El aviso legal en el sitio de Biartel nombra a FIBRA A LA PORTA S.L. como la empresa detrás de la marca, indica B42565333 como el identificador fiscal y sitúa el negocio en la dirección de Biar que también aparece en el registro de miembro de RIPE NCC y en los registros secundarios de datos empresariales. Las páginas públicas de Biartel están redactadas como una oferta local de telecomunicaciones: internet en Biar, móvil en Biar, televisión por cable, telefonía fija, paquetes combinados y servicios para empresas.

La página de contacto repite la dirección y el número de teléfono de Biar e incluye lenguaje de consentimiento del cliente que, de nuevo, vincula Biartel con Fibra a la Porta, S.L.

Esa identidad importa porque reduce la tesis económica. No se trata de un operador de nube pública con una profundidad de enrutamiento global visible, una gran huella de centros de datos, una estrategia de sistema autónomo divulgada o una gran maquinaria de ventas empresariales. Es una marca local de telecomunicaciones que vende conectividad y servicios adyacentes en una localidad española definida. La propia página corporativa de Biartel afirma que ofrece servicios de internet, televisión, telefonía y móvil, enfatiza un trato directo y personalizado al cliente y describe oficinas públicas en las principales zonas donde opera.

También describe la renovación tecnológica, el compromiso social y servicios como FTTH, internet coaxial, televisión por cable, telefonía IP, centralitas virtuales, servicio móvil sobre cobertura Orange, servicios de videovigilancia, enlaces punto a punto y servicios de punto de acceso Wi-Fi.

Existe una salvedad cronológica. La página corporativa de Biartel afirma que el operador tiene una trayectoria desde 2005. La página de datos empresariales de Empresite para FIBRA A LA PORTA, S.L. registra una fecha de fundación en mayo de 2018. Estas dos afirmaciones no son necesariamente contradictorias, porque una actividad comercial, una operación de red local relacionada o una herencia de marca pueden ser anteriores a la actual entidad jurídica. Pero la distinción es importante.

Un analista no debería tratar la declaración de 2005 como prueba de que la empresa actual ha estado operando bajo la misma estructura legal, de capital y de clientes desde ese año. La lectura más prudente es que la marca pública reivindica una historia más larga en las telecomunicaciones locales, mientras que los datos corporativos secundarios identifican la actual empresa legal como más joven.

La página de miembro de RIPE NCC añade una capa diferente de identidad. Enumera a FIBRA A LA PORTA, S.L. como un Registro Local de Internet de RIPE NCC, con la misma dirección en Biar y España como área de servicio. Esa es una señal operativa significativa. La membresía de RIPE NCC puede respaldar la administración de recursos IP y otorga al operador una relación formal con el registro regional de Internet. En un sector donde importan la escasez de IPv4, la custodia de direcciones y la administración de la red, esto es más que un adorno de marketing.

Demuestra que la empresa ha dado al menos un paso formal asociado con la operación de un proveedor de servicios de Internet.

Pero el registro de RIPE NCC no debe sobreinterpretarse. No revela los ingresos, el margen, el número de clientes, los prefijos, el volumen de tráfico, los proveedores ascendentes, la resiliencia del enrutamiento ni los acuerdos de peering de la empresa. Prueba una relación de registro y una identidad de miembro público, no una escala. La distinción es central para el juicio económico: FIBRA A LA PORTA parece real y localmente arraigada, pero su evidencia pública respalda un caso de pequeño proveedor de acceso, no un caso de control de red a escala de nube.

El modelo de negocio es la combinación local en torno a una pequeña huella de acceso

La oferta publicada de Biartel se construye en torno a la lógica de paquetes común a los operadores locales de telecomunicaciones. La página de internet presenta el servicio de fibra en Biar, con un servicio máximo declarado de hasta 1000 megas y la afirmación de una cobertura total de fibra en el núcleo urbano. El sitio enumera una tarifa de internet de 500 megas a 23,99 EUR al mes, IVA incluido, y una tarifa de internet más TV de 1000 megas a 39,82 EUR al mes, IVA incluido. La página comercial destaca la ausencia de período de permanencia, el router y el equipo Wi-Fi, el soporte técnico y la instalación.

Para un hogar, eso es una alternativa directa a un paquete nacional. Para Biartel, es una forma de vincular ingresos recurrentes a una red de acceso local y a una relación de soporte al cliente.

La página de móvil amplía el paquete. Biartel ofrece tarifas móviles utilizando cobertura Orange y publica un ejemplo de 150 minutos más 3 GB por 6,90 EUR al mes, IVA incluido, con opciones de datos adicionales y tarifas personalizadas. La misma página promociona CONECT@Free, descrito como internet móvil gratuito en Biar para clientes móviles de Biartel tras la activación en la oficina. Se trata de un dispositivo de retención local más que de una propuesta genérica de móvil nacional.

Si el plan móvil de un cliente adquiere un valor adicional dentro de la localidad, el operador dispone de una vía pequeña pero visible para vincular la reventa de móvil a la lealtad local.

La página de televisión añade otro anclaje. Describe más de 100 canales y una tarifa de TV independiente de 22,61 EUR al mes, IVA incluido, además del paquete de internet más TV. La televisión puede ser difícil para los operadores pequeños porque el empaquetado de contenidos y la distribución de canales añaden complejidad, pero también proporciona una razón para que los hogares de mayor edad o con varias habitaciones mantengan al operador. La página de Biartel dice que su servicio de TV se puede ver en todos los televisores de un hogar sin coste adicional mensual.

Ese tipo de característica práctica puede ser importante en un mercado local donde el argumento de venta del operador es la comodidad y la familiaridad, más que la novedad.

La voz fija y los servicios empresariales completan el modelo. La página de telefonía fija enumera opciones de línea y tarifa plana, incluyendo bonos de minutos nacionales fijos y móviles, opciones de llamadas internacionales de línea fija, desvío de llamadas y soporte de centralita virtual. La página de empresas es más amplia: fibra de alta velocidad, SHDSL, VPN, líneas dedicadas, telefonía tradicional e IP, numeración, servicios etiquetados como cloud, servidores dedicados, máquinas alojadas, respaldo, cámaras IP y múltiples líneas móviles.

El texto publicado es material de marketing, no un contrato, pero muestra cómo el operador quiere ir más allá de la banda ancha de consumo hacia la continuidad para pymes y los servicios gestionados.

La lógica económica es clara. Un ISP local de un solo producto puede estar expuesto a la comparación de precios. Un operador local que ofrece paquetes puede intentar aumentar los ingresos por cliente, reducir la tasa de cancelación y repartir los costes de soporte entre más servicios. Si Biartel puede vender la línea de internet del hogar, el paquete de TV, la línea fija y la línea móvil, un competidor tiene que desplazar una relación en lugar de una sola tarifa.

Si Biartel también puede atender a empresas locales con respaldo, voz y conectividad a medida, gana una capa de mayor valor que puede ser menos sensible a los descuentos publicitarios para consumidores.

La debilidad es que la misma amplitud puede enmascarar una dependencia. El servicio móvil sobre cobertura Orange significa que Biartel no es el propietario de la red de acceso radioeléctrico. La televisión puede implicar insumos de contenidos y plataforma. Los servicios empresariales pueden requerir equipamiento, alojamiento, conectividad ascendente, software de terceros y personal técnico. El empaquetado mejora la relación con el cliente, pero también puede acumular obligaciones mayoristas y operativas.

Sin la divulgación del margen bruto por línea de producto, el público no puede saber qué servicios son rentables, cuáles son herramientas de retención y cuáles son principalmente defensivos.

La evidencia de red respalda a un operador de acceso, no a una plataforma pública de peering

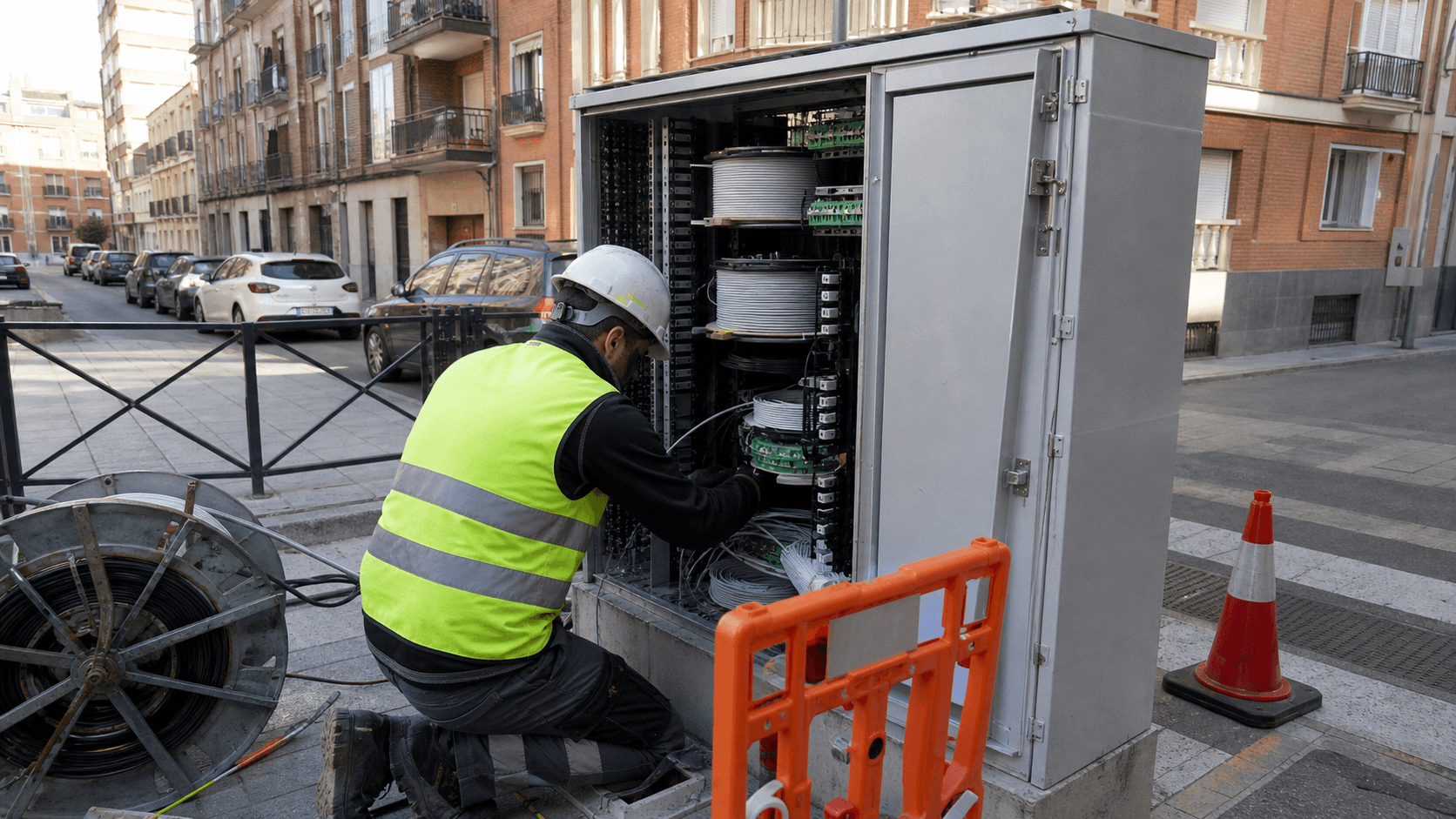

La evidencia pública de red es de apoyo pero modesta. La señal directa de red más sólida es el registro de miembro de RIPE NCC que identifica a FIBRA A LA PORTA, S.L. como un Registro Local de Internet que presta servicio en España. En términos prácticos, el estatus de LIR puede respaldar la administración de direcciones IP y una relación más formal con los recursos de números de Internet que la que tendría un mero revendedor. Indica que la empresa ha dado pasos asociados a la gestión de una red o, al menos, a la gestión de recursos de registro para operaciones de red.

Sin embargo, los indicios públicos de una presencia más amplia en la red de Internet son limitados. Las búsquedas exactas en PeeringDB de FIBRA A LA PORTA y de Conecta-3 no devolvieron un perfil de red pública coincidente. Eso no prueba que la empresa carezca de tránsito, interconexión privada o control de enrutamiento; muchos operadores pequeños compran conectividad ascendente sin mantener una presencia visible en PeeringDB.

Lo que sí significa es que el registro público no respalda la afirmación de que FIBRA A LA PORTA sea un participante público de peering conocido, con una huella divulgada de puntos de intercambio, política de tráfico o estrategia de peering libre de acuerdos de liquidación.

Tampoco debe confundirse la presencia web de la propia empresa con su red de acceso. Las señales públicas de DNS y alojamiento muestran que el sitio web de Biartel se resuelve a través de un entorno de alojamiento externo asociado con IONOS, y los registros de intercambio de correo del dominio apuntan a servidores de correo de IONOS. Eso es normal para una pequeña empresa y casi no dice nada sobre la red de clientes de la compañía. Sin embargo, refuerza la necesidad de disciplina: la infraestructura del sitio web de cara al público no es evidencia de una escala de red troncal propia.

La evidencia de red relevante para la empresa sería la planta de acceso de clientes, la conectividad ascendente, los activos de enrutamiento, los recursos asignados, el diseño de resiliencia y el rendimiento de los servicios empresariales, ninguno de los cuales está totalmente divulgado públicamente.

El mercado español hace que esta distinción sea importante. El acceso de fibra está ahora ampliamente desplegado, y los operadores nacionales tienen sólidas huellas fijas y móviles. Cuando la cobertura de fibra se vuelve común, el valor de un operador local depende menos de decir "tenemos fibra" y más de si controla suficiente parte de la experiencia del cliente para generar fiabilidad, rapidez de reparación y retención.

Un proveedor local aún puede ser relevante si posee o controla la planta local, tiene operaciones de campo eficientes, resuelve las averías rápidamente y cuenta con suficiente resiliencia ascendente para no volverse frágil. Pero si se limita principalmente a revender insumos de productos básicos, su diferenciación se reduce.

El contexto de RIPE añade otra capa. RIPE NCC ha documentado el agotamiento de IPv4 y la transición a la asignación por lista de espera para pequeños bloques de direcciones. Para un ISP pequeño, la administración de direcciones es valiosa operativamente porque IPv4 es escaso y la demanda de los clientes no ha desaparecido. Pero la escasez es un arma de doble filo. Los recursos existentes pueden ser útiles; adquirir o ampliar recursos puede ser costoso o lento. Si Biartel tiene suficiente capacidad de direcciones para su crecimiento, eso ayuda.

Si debe depender en gran medida de NAT de nivel de operador, transferencias o acuerdos ascendentes adicionales, la experiencia del cliente y el coste pueden verse afectados. El registro público no nos dice dónde se sitúa FIBRA A LA PORTA en ese espectro.

Por tanto, la evidencia de recursos de red respalda una posición intermedia y cautelosa. La empresa no es un mero sitio web de marketing; la membresía de RIPE NCC y las páginas de servicios apuntan a un verdadero rol operativo similar al de un ISP. Pero no hay suficiente evidencia pública para clasificarla como una plataforma de red con ventaja de enrutamiento visible. La tesis más probable es la de una economía de acceso local, no una economía de núcleo de Internet.

Los precios muestran una demanda útil pero poco margen de error

Los precios al consumidor de Biartel son creíbles para un mercado local, pero no revelan de manera evidente un exceso de margen. Un servicio de internet de 500 megas a 23,99 EUR al mes, IVA incluido, y un paquete de internet más TV de 1000 megas a 39,82 EUR al mes, IVA incluido, son ofertas comprensibles para los hogares que comparan opciones de conectividad. No son precios superiores en un contexto nacional europeo.

Un cliente puede mirar esas cifras y ver asequibilidad; un analista debería mirarlas y preguntarse cuánta contribución queda después del IVA, la instalación, el coste del router, el mantenimiento local, la conectividad ascendente, el soporte, la facturación, la tasa de cancelación, la morosidad y los gastos generales.

El lenguaje sin permanencia es comercialmente atractivo. Reduce la barrera psicológica del cliente para darse de alta y puede ayudar a un operador local a competir contra marcas más grandes. Pero también debilita una forma de durabilidad contractual. Si los clientes no están sujetos a un largo período de compromiso, la retención debe provenir de la calidad del servicio, el soporte local, el hábito, la comodidad del paquete o la fricción del cambio. Eso puede ser un modelo saludable si el operador realmente ofrece un mejor servicio.

Puede ser arriesgado si los competidores centrados en el precio apuntan periódicamente a la localidad con ofertas agresivas.

Los precios de los móviles crean una tensión similar. La oferta móvil de Biartel comienza en niveles mensuales bajos y utiliza cobertura Orange, lo que da a los clientes acceso a una red de radio nacional sin que Biartel posea una. La ventaja económica es obvia: un pequeño operador fijo puede participar en paquetes móviles y defender la cuota del hogar. La desventaja es que el margen móvil depende de las condiciones mayoristas y de la economía de uso que no se divulgan públicamente. Si los clientes usan pocos datos y valoran la facturación local, el producto puede ser rentable o al menos positivo para la retención.

Si las condiciones mayoristas son ajustadas y los clientes exigen más datos por el mismo precio, el móvil puede convertirse en una necesidad de margen estrecho.

La televisión añade otra cuestión de margen. Una tarifa de TV independiente de 22,61 EUR al mes, IVA incluido, y la inclusión de más de 100 canales dan al operador una forma de anclar los hogares. Pero la televisión puede conllevar costes de contenido, soporte de plataforma, trabajo de instalación y carga de servicio al cliente. El sitio público no revela la estructura de costes de los canales, los términos de licencia, el número de abonados ni la tasa de cancelación. Por tanto, es imposible saber si la TV es un centro de beneficios, una herramienta de retención o un componente del paquete que protege los ingresos de banda ancha.

La página de servicios empresariales apunta a una economía potencialmente mejor. Las pymes pueden estar dispuestas a pagar por tiempo de actividad, respaldo, VPN, conectividad dedicada, continuidad de voz, cámaras de seguridad o soporte personalizado. Un proveedor local que conoce los locales de las empresas y puede responder rápidamente puede inspirar más confianza que un centro de llamadas nacional. La cuestión es la prueba.

La página pública enumera capacidades, pero no las duraciones de los contratos firmados, los SLA, los clientes de referencia, el ARPU empresarial, las penalizaciones por nivel de servicio, el margen bruto o la concentración. Unos pocos clientes empresariales locales más grandes podrían ser muy valiosos, pero también podrían crear un riesgo de concentración si un solo cliente representa una gran parte de los ingresos.

Por tanto, las tarifas publicadas respaldan la demanda, no la rentabilidad. Muestran que Biartel tiene una oferta minorista coherente y una forma plausible de atender a los hogares y empresas de Biar. No muestran si la empresa gana lo suficiente con esos servicios para financiar el mantenimiento de la red, el personal, la captación de clientes y las futuras mejoras sin depender de condiciones favorables de los proveedores o del apoyo de los propietarios.

Los costes residen en las operaciones de campo, los insumos mayoristas y la atención al cliente

Los pequeños operadores de telecomunicaciones soportan costes fáciles de subestimar desde fuera. El producto visible es una cuota mensual de servicio, pero la carga operativa incluye visitas de instalación, routers, terminales de red óptica, problemas con los cables de acometida, problemas de Wi-Fi en el hogar, sistemas de facturación, atención al cliente, respuesta a interrupciones, tiempo de desplazamiento en furgoneta, acceso a postes o edificios, electrónica de red, conectividad ascendente, equipos de sustitución, administración regulatoria y renovación tecnológica periódica.

La fortaleza de un operador local es su proximidad; el coste de esa fortaleza es la intensidad de mano de obra.

Las propias páginas públicas de Biartel convierten el soporte en una parte central de la oferta. La empresa destaca el trato personalizado, las oficinas locales, los tiempos de respuesta ajustados y los canales de soporte técnico. Esto es económicamente significativo. La calidad del soporte puede ser un diferenciador genuino frente a los operadores nacionales remotos, especialmente para los clientes de mayor edad, las pymes y los hogares que valoran la continuidad por encima del precio más bajo absoluto. También puede ser costoso. Si la empresa solo tiene una plantilla pequeña, cada pico de soporte importa.

Una tormenta, un corte de cable, un fallo de equipo o una interrupción regional pueden consumir rápidamente tiempo de gestión y de los técnicos. El registro público no revela la composición de la plantilla, los acuerdos de trabajo de campo externalizado ni las tasas de averías.

Las necesidades de capital son otra cuestión clave. Una red local de fibra requiere electrónica, acceso a infraestructura pasiva, mantenimiento y ciclos de actualización. Incluso cuando la obra civil ya está hecha, la planificación de capacidad no se detiene. Los clientes esperan velocidades más altas con el tiempo, las expectativas de Wi-Fi aumentan, los clientes empresariales necesitan más resiliencia y los estándares de seguridad mejoran. Si Biartel posee una planta local significativa, tiene un activo pero también una carga de mantenimiento y reinversión.

Si depende más de infraestructura de terceros, su carga de capex puede ser menor, pero su control y margen también pueden ser más débiles.

Los insumos mayoristas están detrás de varios productos. El servicio móvil utiliza cobertura Orange, por lo que Biartel depende de acuerdos mayoristas de móvil o de un intermediario. La televisión puede depender de acuerdos de contenidos y distribución. Las ofertas de nube, servidores o respaldo para empresas pueden depender de proveedores de alojamiento ascendente, coubicación, software o conectividad, incluso si Biartel gestiona la relación con el cliente. El internet fijo depende de la capacidad ascendente y, según la estructura de acceso local, potencialmente de derechos, conductos, postes, proveedores de electrónica y backhaul.

Ninguna de estas dependencias es inusual. La cuestión económica es si el operador tiene suficiente escala y calidad contractual para comprar bien.

Las políticas públicas pueden ayudar con el capital en algunos contextos, pero no eliminan el riesgo comercial. Operadores locales cercanos en España han informado públicamente de proyectos de apoyo público para la extensión de la banda ancha, y el entorno político español y europeo ha favorecido las mejoras de conectividad rural y en pequeñas localidades. Tales programas pueden mejorar el alcance de la red y reducir algunas cargas de despliegue. Pero las subvenciones o ayudas suelen dirigirse a proyectos específicos, no a la economía operativa completa de una empresa.

También pueden crear obligaciones futuras, deberes de información y expectativas competitivas. No hay evidencia pública en los materiales revisados de que el perfil de margen actual de FIBRA A LA PORTA esté respaldado por subvenciones o sea independientemente sólido.

La conclusión sobre los costes es simple: la empresa puede tener un nicho local útil, pero el nicho no carece de costes. La versión más atractiva del negocio es aquella en la que la densidad local de clientes, el soporte disciplinado, la infraestructura de acceso propia o bien controlada y los ingresos por servicios empresariales producen una contribución estable. La versión más débil es aquella en la que las bajas tarifas minoristas, los costes de los insumos mayoristas y la intensidad del soporte dejan poco efectivo retenido para las mejoras.

La dependencia de los proveedores es la variable central del margen

Para FIBRA A LA PORTA, la concentración de proveedores probablemente sea más importante que la demanda principal de los clientes. La evidencia de la demanda pública es visible: páginas de servicios, tarifas, datos de contacto y una marca local. La economía de los proveedores está mayoritariamente oculta. La empresa utiliza cobertura Orange para el móvil, parece ofrecer un producto de televisión, vende servicios empresariales que pueden depender de socios de alojamiento o red ascendentes y debe conectar a sus clientes locales a la Internet más amplia.

Si alguno de esos costes de insumos aumenta más rápido que el ARPU minorista, la historia del margen se debilita.

El móvil es el ejemplo más claro. Un operador local puede defender la banda ancha fija vendiendo móvil bajo su propia marca, pero rara vez controla la red móvil. Eso convierte el precio mayorista, los límites de uso, el crecimiento de datos, el soporte de terminales y las expectativas de los clientes en elementos centrales. Los consumidores españoles se han acostumbrado a grandes bonos de datos y a precios agresivos de paquetes por parte de los operadores nacionales y de bajo coste. Si la oferta móvil de Biartel es utilizada principalmente por clientes locales leales con un uso modesto, puede favorecer la retención.

Si los clientes exigen bonos de datos del mercado nacional a precios del mercado nacional, el producto queda más expuesto a las condiciones mayoristas.

La televisión tiene una estructura similar. La oferta pública de más de 100 canales puede ser valiosa para la fidelidad de los hogares, pero el empaquetado de canales, los derechos y el soporte de la plataforma pueden reducir el margen. Un operador nacional puede repartir los costes de contenidos y plataforma entre una gran base de abonados. Un operador pequeño debe comprar a través de una plataforma, negociar a menor escala o mantener el producto lo suficientemente simple para evitar una sobrecarga de soporte.

Las páginas públicas no revelan lo suficiente para evaluar si la TV es un servicio de alto margen, un producto de fidelidad que solo cubre costes o una característica defensiva necesaria.

La conectividad ascendente y el acceso a la infraestructura también son cuestiones candentes en España. La información sectorial se ha centrado recientemente en el coste y el tratamiento regulatorio del acceso a la infraestructura del operador incumbente, incluidos los conductos y los activos pasivos asociados. Incluso cuando un operador local tiene su propia planta de última milla en una localidad, puede seguir dependiendo del backhaul, el tránsito ascendente, los proveedores de equipos y los acuerdos de interconexión.

Una pequeña empresa con poder de compra limitado puede verse presionada si los costes de los proveedores aumentan o si la expansión requiere acceso a activos controlados por operadores más grandes.

La membresía de RIPE NCC puede reducir cierta dependencia al otorgar a FIBRA A LA PORTA su propia relación de registro, pero no es una respuesta completa. La administración de recursos ayuda; el tráfico aún tiene que moverse, los clientes aún necesitan instalación y soporte, y los servicios minoristas aún dependen de los proveedores. En los paquetes modernos de fijo-móvil, la marca minorista a menudo capta al cliente mientras la economía se reparte entre varios proveedores ascendentes. La solidez de la relación minorista solo importa si el operador conserva suficiente margen bruto después de pagar a esos proveedores.

Por eso, los documentos no divulgados más importantes serían comerciales, no promocionales: acuerdos mayoristas de móvil, condiciones de la plataforma de TV, contratos de backhaul y tránsito, derechos de acceso a fibra, arrendamientos de equipos, calendarios de deuda y acuerdos de servicio con clientes empresariales. El caso público no puede demostrar resiliencia sin ellos. Un operador pequeño puede ser valioso precisamente por ser local, pero la localidad no le protege de la economía de los proveedores.

La concentración de clientes está oculta, por lo que la durabilidad de los contratos no está probada

El material publicado de Biartel sugiere dos grupos de clientes: hogares en Biar y empresas locales que necesitan conectividad y soporte de comunicaciones. Ambos grupos pueden ser atractivos. Los hogares proporcionan ingresos recurrentes y densidad de boca a boca. Las pymes pueden proporcionar un ARPU más alto y una mayor disposición a pagar por soporte rápido, continuidad de voz, VPN, respaldo, cámaras de seguridad o servicios personalizados. El riesgo es que el registro público no revela la combinación.

El número de clientes es el primer dato que falta. El sitio indica cobertura de servicio y tarifas, pero no el número de clientes activos de fibra, abonados de TV, líneas móviles o cuentas empresariales. Un proveedor de acceso local puede parecer estable desde fuera teniendo una economía muy diferente según la penetración. Si la localidad objetivo es pequeña y la penetración de clientes es alta, los costes de mantenimiento pueden repartirse eficientemente entre una base densa. Si la penetración es modesta, los mismos costes fijos locales pueden consumir una mayor parte de los ingresos.

Sin el número de abonados, ninguno de los dos casos puede probarse.

La tasa de cancelación es el segundo dato que falta. Las ofertas sin permanencia son atractivas, pero trasladan la carga de la durabilidad a la satisfacción. Una baja tasa de cancelación demostraría que el soporte local, la comodidad del paquete y la relación con la localidad están funcionando. Una alta tasa de cancelación demostraría que el operador está expuesto a las promociones de precios o a las comparaciones de calidad del servicio. Las tarifas públicas no pueden responder a esto.

Incluso las reseñas de clientes deberían tratarse con cuidado porque pueden ser selectivas y poco representativas; la evidencia más sólida sería la retención por cohortes, los motivos de desconexión y las tasas de recuperación.

La duración del contrato es más importante para los clientes empresariales. Si Biartel tiene acuerdos plurianuales con clientes municipales, industriales, de hostelería, minoristas o de servicios profesionales, el perfil económico mejora. Los clientes empresariales pueden hacer del operador una parte de su base operativa. Pero si los ingresos empresariales se basan en proyectos, trabajos de instalación puntuales o pequeñas líneas mensuales con fácil cambio, la durabilidad es más débil. La página pública de empresas enumera muchos servicios posibles, pero no nombra clientes ni revela compromisos de nivel de servicio.

Eso es normal para un proveedor pequeño, pero limita la confianza externa.

La concentración de clientes puede ser un arma de doble filo. Unos pocos clientes pyme importantes pueden aumentar los ingresos, mejorar la reputación y justificar la capacidad técnica. También pueden crear riesgo si un solo contrato representa una parte excesiva del beneficio. Por el contrario, una base amplia de pequeños hogares puede ser estable pero de bajo margen.

La mejor evidencia pública sería una combinación equilibrada: una penetración densa en los hogares, una baja tasa de cancelación, un creciente vínculo de móvil y TV, y un conjunto de contratos empresariales lo suficientemente grandes para añadir margen pero lo suficientemente diversificados para no amenazar a la empresa si un cliente se marcha.

Hasta que se conozcan esos hechos, la durabilidad de los contratos sigue siendo una suposición. La marca Biartel y la promesa de servicio local bien pueden generar lealtad. El registro público aún no demuestra cuánta lealtad existe, cómo se monetiza o si sobrevive a los precios nacionales agresivos.

La competencia proviene de los paquetes nacionales y de sustitutos realistas

La amenaza competitiva no es teórica. Las telecomunicaciones españolas son un mercado maduro y con mucha fibra, con grandes operadores nacionales, competidores de bajo coste y marcas respaldadas por mayoristas. Informes recientes del sector atribuidos a datos de la CNMC muestran una alta penetración de la banda ancha fija de fibra, una fuerte concentración entre los principales operadores y una presión continuada en torno a los paquetes de móvil y fijo. En ese contexto, un pequeño operador local no puede confiar solo en la disponibilidad de fibra como elemento diferenciador.

Muchos clientes pueden obtener paquetes de fibra, móvil y televisión de marcas más grandes con amplios presupuestos publicitarios y estructuras de soporte nacionales.

Movistar, MasOrange, Vodafone, Digi y otras marcas nacionales o de bajo coste crean presión sobre los precios y los paquetes. Pueden anunciar paquetes convergentes, utilizar redes móviles nacionales, repartir los costes de plataforma entre millones de usuarios y absorber descuentos promocionales a corto plazo. También tienen debilidades: fricción en los centros de llamadas, resolución de averías locales más lenta, trato menos personalizado y, a veces, condiciones contractuales complicadas. Un operador local como Biartel puede competir allí donde los clientes valoran más la inmediatez y la confianza que un descuento llamativo.

Es vulnerable donde los clientes valoran solo el precio, la velocidad y la familiaridad de la marca.

El acceso inalámbrico fijo y el acceso mayorista son sustitutos adicionales. En zonas donde la fibra no está completa, el acceso inalámbrico fijo puede ser una alternativa práctica. Donde hay fibra nacional, los proveedores respaldados por mayoristas pueden entrar sin construir cada activo desde cero. La banda ancha móvil también puede sustituir a algunos hogares de bajo uso, especialmente cuando mejora la cobertura 5G.

Para las empresas, los servicios gestionados en la nube, los proveedores de conectividad nacionales y los integradores de TI pueden reemplazar las ofertas locales de servicios gestionados si el proveedor local no mantiene la calidad y la credibilidad.

La mejor defensa de Biartel es la integración local. Un cliente que utiliza Biartel para internet, TV, voz fija, móvil y soporte empresarial tiene más fricción que un cliente que solo compra banda ancha. Una pequeña empresa que depende de Biartel para la numeración de voz, la conectividad de respaldo y la resolución de problemas en el lugar es menos propensa a cambiar por un pequeño ahorro mensual. Las páginas públicas de la empresa apuntan claramente hacia esta defensa: paquetes, servicios empresariales, soporte local y múltiples categorías de servicios.

El problema es que los competidores más grandes pueden copiar las partes visibles de la oferta. Pueden vender paquetes, incluir el móvil, añadir TV, anunciar soporte empresarial y ofrecer descuentos temporales. Puede que no reproduzcan la confianza de la oficina local, pero pueden reducir la disposición del cliente a pagar por ella. Si un hogar cree que toda la fibra es igual, Biartel se convierte en un tomador de precios. Si el hogar cree que Biartel resuelve los problemas locales más rápido, la empresa tiene un foso de servicio en lugar de escala de infraestructura.

Esa distinción también afecta al valor de adquisición. Un operador regional más grande podría valorar Biartel si aporta clientes locales densos, infraestructura controlada, baja tasa de cancelación y una marca respetada. Valoraría menos la empresa si los clientes son de bajo margen, dependientes de los proveedores y se mueven con facilidad por las promociones nacionales. Los materiales públicos son coherentes con una franquicia local potencialmente útil, pero no demuestran la profundidad de esa franquicia.

La regulación y las políticas públicas son un arma de doble filo

El entorno político español ha apoyado la extensión de la banda ancha, la conectividad rural y la competencia, lo que puede ayudar a los pequeños operadores en localidades desatendidas. Los programas públicos y la financiación europea han desempeñado un papel en la extensión de la banda ancha en muchos municipios, y los datos sectoriales siguen distinguiendo entre la calidad de la cobertura urbana y rural.

Este contexto es importante para FIBRA A LA PORTA porque los operadores de pequeñas localidades a menudo surgen donde los operadores nacionales históricamente han desatendido la demanda local o donde la ejecución local puede ser más rápida y atenta.

Las políticas públicas pueden crear oportunidades. Si los hogares rurales o de pequeñas localidades necesitan un mejor servicio y los proveedores locales pueden desplegar o mantener redes de acceso de manera eficiente, un pequeño operador puede ganar clientes antes de que los competidores nacionales se centren en la zona. El apoyo político puede reducir algunos costes de despliegue o hacer viables los proyectos locales. La presión regulatoria también puede mantener los mercados mayoristas lo suficientemente abiertos para que las marcas minoristas más pequeñas ofrezcan servicios móviles o fijos.

Pero las políticas también crean exposición. Las telecomunicaciones están reguladas, documentadas y son técnicamente exigentes. Los operadores deben gestionar los derechos de los consumidores, la privacidad, las cuestiones de emergencia y numeración cuando proceda, las obligaciones de interceptación legal y de datos cuando sean aplicables, las expectativas de seguridad de la red, la transparencia en la facturación y la administración del registro. Una plantilla pequeña debe soportar una carga de cumplimiento que no se reduce perfectamente con los ingresos.

La propia membresía de RIPE NCC conlleva tarifas, políticas y responsabilidades operativas. Son costes manejables para un operador capaz, pero siguen siendo costes.

La regulación de la infraestructura es otro factor variable. Si el acceso a los conductos, postes o infraestructura pasiva relacionada del operador incumbente se encarece, la economía de la expansión puede empeorar. Si el acceso mayorista sigue estando disponible y a un precio justo, los pequeños operadores pueden ampliar o mantener las redes de forma más eficiente. Si la financiación pública favorece los proyectos nacionales a gran escala, los operadores locales pueden enfrentarse a una competencia más fuerte en sus propias localidades. Si la financiación apoya la ejecución local, pueden beneficiarse.

El registro público no muestra cuál de estos escenarios domina para la red específica de Biartel.

El punto regulatorio es, por tanto, equilibrado. FIBRA A LA PORTA opera en un mercado donde las políticas públicas reconocen la necesidad de conectividad, pero la política de conectividad no garantiza la rentabilidad a nivel de empresa. El operador aún tiene que comprar bien, mantener el servicio, financiar las mejoras y retener a los clientes en un mercado competitivo.

Las señales no oficiales ayudan a enmarcar la demanda, no a probar la economía

Existen señales públicas útiles en torno a Biartel, pero no deben convertirse en pruebas contundentes. Un sitio web de telecomunicaciones local con páginas de servicios activas, tarifas minoristas, un aviso legal, una oficina de contacto y un registro de miembro de RIPE NCC es más sólido que un perfil de empresa inactivo o vago. Muestra una operación de cara al cliente que tiene suficiente presencia pública para vender, dar soporte y ser contactada.

Lo mismo ocurre con las páginas de servicios empresariales: incluso si no todos los servicios enumerados son igualmente importantes, muestran la dirección comercial que la empresa quiere que los clientes entiendan.

La conexión con Conecta-3 debe manejarse con cuidado. El registro de miembro de RIPE NCC para FIBRA A LA PORTA utiliza un correo electrónico de contacto en conecta-3.es. Las propias páginas públicas de Conecta-3 describen una marca de telecomunicaciones separada que opera desde Pinoso y áreas cercanas bajo CONECTA-3 TELECOM, S.L. con una cartera similar de servicios de internet, móvil, televisión y empresa. Eso es relevante como señal administrativa y de contexto de mercado, y puede apuntar a conocimientos compartidos, relaciones o estilo operativo.

No debe tratarse como prueba de que los clientes, ingresos, subvenciones o infraestructura de Conecta-3 pertenecen a FIBRA A LA PORTA.

Las fuentes secundarias de datos empresariales también son útiles pero limitadas. Empresite identifica a FIBRA A LA PORTA, S.L., su CIF, dirección, actividad, número de empleados y banda de ingresos. Tales fuentes son útiles para la triangulación, especialmente cuando coinciden con el propio aviso legal de la empresa. No sustituyen a las cuentas auditadas, las entrevistas con la dirección o los registros oficiales que revelan los márgenes y la solidez del balance. Una banda de ingresos entre 0,6 millones y 1,5 millones de euros, si es actual y precisa, implicaría una pequeña empresa que debe gestionar los gastos generales con cuidado.

No revela la rentabilidad.

Las señales de peering y DNS que se pueden buscar deben mantenerse en su justa medida. La ausencia de un perfil exacto en PeeringDB no es evidencia de que no haya red. El alojamiento externo del sitio web no es evidencia de que no haya operaciones de ISP. La membresía de RIPE NCC no es prueba de un peering sólido. Cada señal responde solo a una pregunta limitada. En conjunto, respaldan una visión sobria: Biartel parece ser un verdadero proveedor local con estatus de registro y amplitud de servicios, pero no una plataforma de red escalada y públicamente visible.

¿Qué cambiaría el juicio?

El juicio actual es cautelosamente positivo en cuanto a la realidad operativa y cauteloso en cuanto a la defendibilidad económica. FIBRA A LA PORTA, S.L. parece tener una verdadera marca local de telecomunicaciones, una identidad legal vinculada a Biartel, servicios publicados, puntos de contacto locales y el estatus de miembro de RIPE NCC. Eso es suficiente para considerar a la empresa como algo más que un simple registro. No es suficiente para concluir que tiene márgenes duraderos, poder de fijación de precios o escasez estratégica.

Varios hechos cambiarían el juicio de manera sustancial. El primero serían estados financieros auditados o divulgados por la dirección que mostraran un crecimiento estable de los ingresos, margen bruto, EBITDA, flujo de caja operativo y deuda manejable. Un pequeño operador local puede ser atractivo si convierte de forma consistente los ingresos recurrentes locales en efectivo. Es mucho menos atractivo si las bajas tarifas y los costes de los proveedores absorben la economía. Incluso un simple desglose entre banda ancha de consumo, móvil, TV, voz fija, conectividad empresarial y servicios gestionados mejoraría la confianza.

El segundo serían los datos de abonados y de tasa de cancelación. La penetración de fibra en los hogares de la zona de servicio, la tasa de vinculación de TV, la tasa de vinculación de líneas móviles, el número de cuentas empresariales, la tasa de cancelación por cohortes y el ingreso medio por cuenta mostrarían si la promesa local de Biartel realmente cambia el comportamiento de los clientes. La mejor evidencia sería una baja tasa de cancelación sin largos períodos de permanencia, porque eso significaría que los clientes se quedan voluntariamente. La evidencia más débil sería una alta tasa de cancelación oculta por promociones constantes.

El tercero sería la evidencia de control de la infraestructura. Los detalles sobre fibra propia, fibra alquilada, derechos de conductos o postes, acuerdos de backhaul, electrónica de red, diseño de resiliencia, tránsito ascendente, uso de ASN, tenencia de prefijos, posición IPv4 y cualquier relación de intercambio de Internet o interconexión privada permitirían separar una red local controlada de una fina capa minorista. La membresía de RIPE NCC es un punto de partida útil, pero el control de la infraestructura es donde se pone a prueba el poder económico.

El cuarto sería la diversificación de proveedores. Si Biartel tiene condiciones mayoristas de móvil favorables, conectividad ascendente resiliente, costes de contenidos de TV manejables y múltiples opciones de proveedores, el negocio está mejor protegido. Si depende en gran medida de una única vía mayorista de móvil, una red ascendente, una plataforma de contenidos o un proveedor de equipos, la empresa está más expuesta. La concentración de proveedores puede decidir silenciosamente el margen incluso cuando los clientes están satisfechos.

El quinto sería la evidencia de contratos empresariales. Los contratos plurianuales con pymes, clientes municipales o institucionales, acuerdos de servicios gestionados y el rendimiento documentado del nivel de servicio reforzarían el argumento de que Biartel no es solo un vendedor de fibra para hogares. Los servicios de continuidad empresarial pueden justificar el soporte local y la capacidad técnica. Pero solo importan económicamente si son recurrentes, rentables y diversificados.

El sexto sería la visibilidad del capex. Un plan de actualizaciones de red, sustitución de equipos, equipos en las instalaciones del cliente, refuerzo de la seguridad y ampliación de la capacidad mostraría si la empresa puede financiar la calidad de servicio que anuncia. Los pequeños operadores pueden ser resilientes cuando reinvierten de forma constante. Se vuelven frágiles cuando posponen las actualizaciones para preservar el efectivo a corto plazo.

Hasta que se disponga de esos hechos, la conclusión más clara es que FIBRA A LA PORTA, S.L. tiene una ventaja plausible de servicio local pero una economía no probada. La oferta de Biartel es coherente: fibra, móvil, TV, voz fija, paquetes y servicios empresariales en un mercado local definido. La empresa tiene señales legales y de registro que respaldan operaciones reales. La evidencia pública no muestra una posición de peering diferenciada, una escala de red divulgada ni una rentabilidad auditada.

Para un lector que sigue la economía de los ISP regionales, vale la pena vigilar al sujeto porque el potencial alcista y el riesgo son los mismos: un operador local puede convertirse en indispensable para su comunidad, pero solo si la confianza local crea suficiente margen retenido para pagar a los proveedores, el soporte y la próxima actualización de la red.