Resumen

- EWK Herzogenbuchsee AG se entiende mejor como una empresa de infraestructura local con una línea de negocio de comunicaciones, no como una empresa independiente de crecimiento de banda ancha. Su valor estratégico es local: preservar la relevancia en Herzogenbuchsee y los municipios cercanos, utilizando activos de la empresa de servicios públicos para reducir la fricción en la construcción de fibra y manteniendo relaciones cercanas con los clientes.

- El modelo de comunicaciones separa la economía del acceso local de la economía de escala del producto. EWK posee y opera la infraestructura de acceso local y la distribución básica de señales, mientras que GA Buchsi AG y Quickline proporcionan gran parte de la capa de producto orientada al consumidor: internet, televisión, telefonía fija y móvil.

- La evidencia disponible respalda una red local defendible, pero no una historia de alto crecimiento en telecomunicaciones. EWK informa de una conversión casi completa de HFC a FTTH, una participación del 52,52 % en GA Buchsi AG, 4,53 millones de CHF en activos fijos de comunicaciones en 2025 y un modesto crecimiento de clientes locales en su propia área de suministro en 2024, mientras que la base más amplia de clientes de GA Buchsi mostró presión en televisión por cable y telefonía fija.

- El caso de inversión depende de la economía posterior a la construcción. Si la conversión a fibra reduce los costes de mantenimiento, aumenta la penetración y permite a EWK o GA Buchsi retener hogares y PYMEs rentables, las comunicaciones pueden respaldar la multi-utility. Si los márgenes minoristas permanecen con socios más grandes y la adopción local se estanca, la red de EWK seguirá siendo útil pero limitada financieramente.

El incentivo de la dirección es seguir siendo útil donde la escala no se traslada

El problema de gestión para EWK Herzogenbuchsee AG no es si la fibra es importante. El mercado ya ha respondido a eso. Los hogares suizos esperan banda ancha fija, televisión fiable, datos móviles y una recuperación del servicio sin fricciones. Las empresas de ciudades más pequeñas también esperan que la conectividad se comporte como un servicio básico, no como un producto tecnológico especulativo.

La pregunta más difícil es si una empresa de servicios públicos municipal por debajo de la escala de las telecomunicaciones nacionales puede seguir desempeñando un papel útil cuando las economías más poderosas en comunicaciones residen en las marcas nacionales, los titulares de espectro móvil, las plataformas en la nube, las grandes redes de peering y los paquetes de productos con mucho software.

Ese es el punto de partida correcto porque el incentivo económico es defensivo antes que expansivo. EWK no necesita convertirse en un operador de red nacional para justificar su actividad de comunicaciones. Necesita seguir siendo relevante en la parte de la cadena de valor donde la proximidad importa: construcción de la red de acceso, confianza del cliente, reparación rápida, uso de conductos existentes, conocimiento de la edificación local y una relación visible con los municipios y los hogares. La empresa afirma que su misión principal es el suministro seguro, sostenible, eficiente y económico de energía, agua y comunicaciones.

Ese lenguaje es importante. Enmarca la banda ancha como parte de un pacto de servicios públicos en lugar de una apropiación de suscriptores respaldada por capital de riesgo.

La disyuntiva es que la relevancia local puede confundirse con el poder de fijación de precios. Un hogar puede preferir la empresa de servicios públicos local porque el personal conoce la calle, la conexión de la casa y el historial de servicio. Esa preferencia no permite automáticamente un mayor margen de banda ancha si los competidores nacionales pueden ofrecer paquetes convergentes de móvil, fibra, televisión y descuentos.

Tampoco le da a EWK las economías de una plataforma a hiperescala, donde cada cliente adicional puede ser atendido a menudo con un coste marginal mucho menor una vez que el software y la infraestructura están en su lugar. La red de EWK requiere trabajo de campo, infraestructura civil, mantenimiento, visitas a clientes y depreciación.

Así que la cuestión económica central es quién paga, quién se beneficia y quién asume las desventajas. El hogar paga por el acceso y los paquetes de productos. GA Buchsi AG y Quickline se benefician del alcance del producto minorista. EWK se beneficia de poseer el acceso local, mantener la relación con el cliente cerca del municipio y participar en GA Buchsi a través de su participación. La desventaja recae en EWK cuando el gasto de capital, la depreciación de activos, los fallos operativos o una penetración débil reducen el retorno de una red que no puede trasladarse fácilmente a otro lugar.

Esto convierte a EWK en un caso de estudio útil sobre la economía de los ISP regionales. No es ni un mayorista de infraestructura puro ni un retador minorista nacional. Es una empresa de servicios públicos local que intenta proteger un lugar valioso en la cadena mientras el mercado a su alrededor escala en otros lugares.

Identidad y límites: una empresa de servicios públicos local con una línea de telecomunicaciones, no una plataforma en la nube

EWK Herzogenbuchsee AG está anclada en Herzogenbuchsee, en el cantón de Berna. Sus propios materiales corporativos la describen como proveedora de servicios de energía, agua y comunicaciones para Herzogenbuchsee y los municipios circundantes. Su sede central figura en Eisenbahnstrasse 2, en Herzogenbuchsee, y sus materiales públicos destacan la electricidad, el gas, el agua, los mandatos relacionados con las aguas residuales, la calefacción urbana y las comunicaciones, en lugar de un único producto de telecomunicaciones.

La empresa afirma que cuenta con unos 40 empleados; su informe anual de 2025 señala que, a principios de 2026, tenía 44 empleados con salario mensual y siete empleados por horas, mientras que la nota legal informa de que el empleo medio no superó los 50 equivalentes a tiempo completo.

Ese tamaño es fundamental para el análisis. EWK es lo bastante grande como para mantener activos reales y personal especializado, pero lo bastante pequeña como para que cada decisión de capital importe. El informe anual de 2025 de la empresa muestra unos activos totales de 29,49 millones de CHF, un patrimonio neto de 18,91 millones de CHF y unos ingresos netos de 20,32 millones de CHF. Estas cifras son significativas para una empresa de servicios públicos municipal, pero son minúsculas al lado de los grupos nacionales de telecomunicaciones o las empresas de infraestructura en la nube. EWK no puede ganar gastando más que ellos.

Debe ganar haciendo que la propiedad de la infraestructura local y el contacto con el cliente multi-utility sean más eficientes de lo que un proveedor externo puede hacerlos.

El límite de la propiedad también importa. El único accionista es el municipio de Herzogenbuchsee. Eso crea una estructura de incentivos diferente a la de un operador de telecomunicaciones privado que busca el máximo crecimiento de suscriptores o una salida rápida. Un accionista municipal puede valorar la seguridad del suministro, la calidad del servicio local, la continuidad de los dividendos, el control local y la renovación de la infraestructura a largo plazo. Pero la propiedad municipal también puede limitar el apetito por el crecimiento de alto riesgo.

El informe anual de 2025 dice que EWK quiere preservar la independencia al tiempo que utiliza la cooperación para obtener ventajas de costes y conocimientos. Esa es una postura sensata para una pequeña multi-utility, pero implica que las comunicaciones forman parte de una estrategia de cartera, no un intento independiente de dominar el mercado suizo de banda ancha.

El límite del negocio de las comunicaciones es más estrecho de lo que la experiencia de marca que los clientes pueden ver. EWK es responsable del acceso a las comunicaciones locales y de la distribución básica en su área, mientras que los servicios de internet, televisión con repetición, telefonía fija y ofertas móviles se venden a través de GA Buchsi AG utilizando productos de Quickline. Por lo tanto, EWK está expuesta a la economía de las comunicaciones, pero no es propietaria de toda la pila. Su valor es más fuerte en la capa de acceso local, la capa de servicio local y el vínculo accionarial con GA Buchsi.

Es más débil en el desarrollo de productos nacionales, la escala móvil, el empaquetado de contenidos y la economía de la red troncal.

Este límite no es una debilidad en sí mismo. Puede ser el único límite realista para una empresa de servicios públicos local suiza. El riesgo es interpretar erróneamente la empresa como una plataforma de nube o de telecomunicaciones nacional en miniatura. Es mejor leerla como un asignador de infraestructura local que debe decidir cuánto capital destinar a las comunicaciones cuando otras redes de servicios públicos regulados y esenciales también exigen inversión.

El negocio de las comunicaciones es un negocio de acceso a la red con una capa de producto asociada

La historia de las comunicaciones de EWK se remonta a 1974, cuando su predecesor comenzó a distribuir señales de radio y televisión a través de un cable de cobre conectado a una antena comunitaria. El motivo original era práctico y local: reducir las antenas en los tejados y proporcionar un servicio de señal compartido. Con el tiempo, se unieron municipios circundantes y cooperativas de televisión.

La empresa describe ahora una moderna red de comunicaciones que permite a los hogares recibir radio y televisión y acceder a Internet, con una construcción de fibra hasta el hogar destinada a proporcionar a todos los hogares internet rápido y señales de televisión y radio fiables.

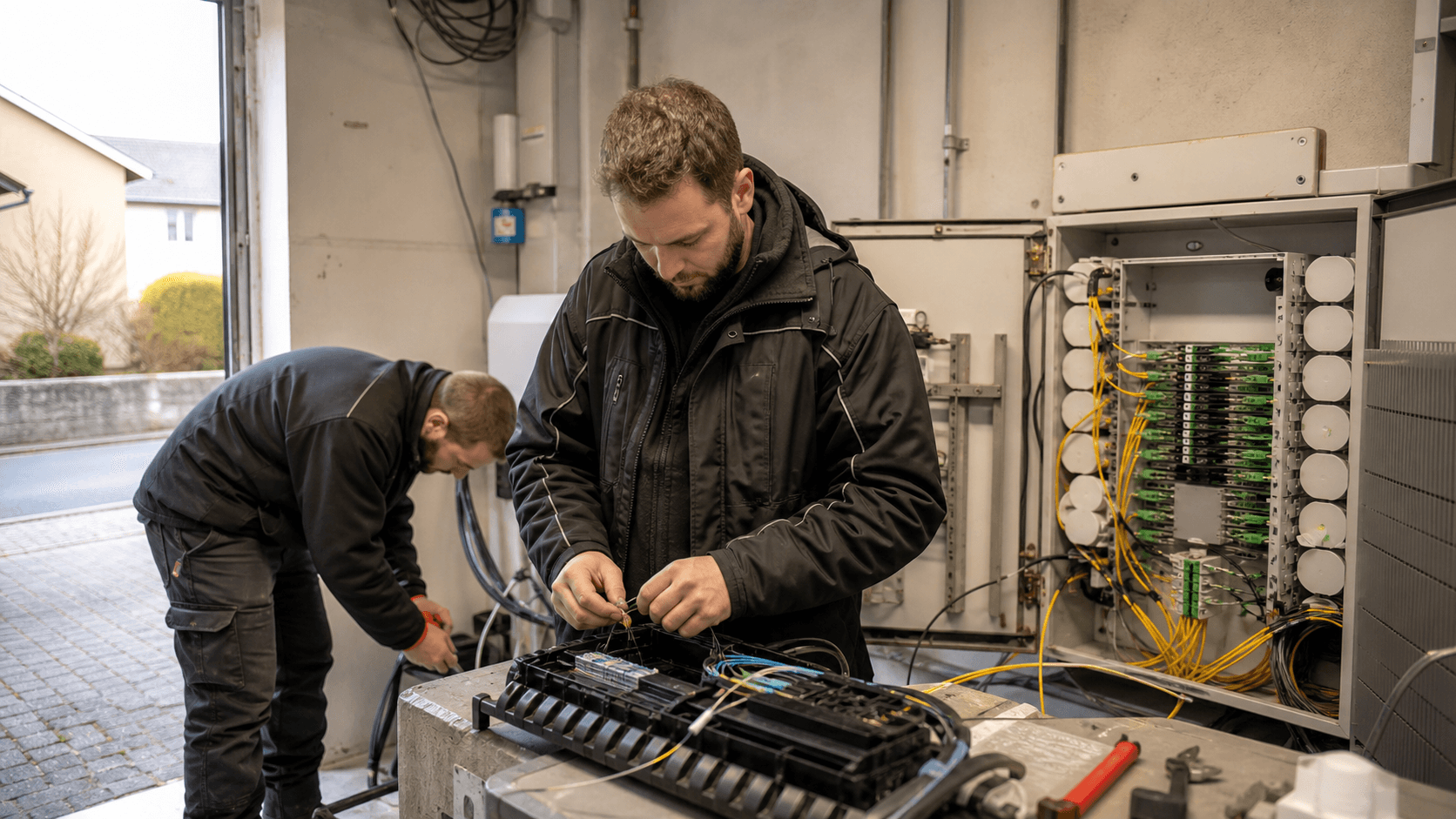

El modelo actual tiene tres capas. La primera capa es la red física de acceso local. Los materiales de EWK describen la fibra que va desde un punto de presencia hasta la distribución de fibra, luego hasta el punto de entrada del edificio y la toma óptica en la vivienda. La empresa afirma que utiliza los conductos de electricidad existentes siempre que es posible. Esa es una de las ventajas económicas más importantes que puede tener una multi-utility. Las obras civiles son una parte importante del coste de la red de acceso.

Una empresa de servicios públicos que ya conoce los conductos, las conexiones de edificios, las obras en la calle y los permisos locales puede reducir la fricción en comparación con un agente externo que debe negociar cada paso con menos conocimiento local.

La segunda capa es la economía básica de la señal y la conexión. EWK explica que la conexión digital da acceso a su red de cable de fibra e incluye componentes como una tarifa de transmisión para la construcción, el mantenimiento y la operación de la red, además de tarifas relacionadas con los derechos. También señala que las tarifas nacionales de radio y televisión por hogar son recaudadas por separado por Serafe. La capacidad de sellar una conexión si el cliente no desea el servicio básico de televisión y radio es económicamente relevante porque demuestra que la tarifa de red no está simplemente oculta en un amplio cargo municipal.

Es un precio de servicio que los clientes pueden aceptar o rechazar dentro de las reglas de la oferta.

La tercera capa es el empaquetado de productos de telecomunicaciones minoristas. EWK afirma que los servicios adicionales como internet, televisión con repetición, telefonía fija y telefonía móvil no son facturados por la propia EWK, sino por GA Buchsi AG utilizando productos de Quickline. EWK cofundó GA Buchsi AG en 2018 después de que una asociación regional más flexible de municipios, cooperativas de televisión y EWK decidiera que se necesitaba una empresa más flexible. El informe anual de 2025 de EWK registra una participación del 52,52 % en GA Buchsi AG con un valor contable de 525.200 CHF.

El material de aniversario de EWK dice que GA Buchsi atiende a unos 9.000 clientes en los municipios circundantes con una oferta básica de radio y televisión y productos de Quickline.

Esa estructura tiene sentido económico, pero limita el lugar donde pueden surgir los beneficios. La propiedad del acceso local puede respaldar tarifas de red estables, la retención de clientes y menores costes de campo. La escala minorista, la innovación de productos, la integración móvil y el marketing nacional se asientan de forma más natural en Quickline. La dirección de EWK tiene que defender la capa local al tiempo que se asegura de que la capa asociada siga siendo lo bastante atractiva como para que los clientes no se pasen a las alternativas nacionales.

La demanda parece real a nivel local, pero el mercado al que se dirige es estrecho

La evidencia de la demanda es más fuerte a nivel de necesidad. El acceso a la banda ancha se ha convertido en un servicio público para hogares y PYMEs. El propio responsable de comunicaciones de EWK, citado en el material de aniversario de la empresa, describe una conexión estable y rápida como algo esperado, y los cortes como inaceptables para los usuarios. Esa es una descripción creíble del comportamiento de los clientes.

El trabajo, la educación, el entretenimiento, la administración, los dispositivos de seguridad, las aplicaciones en la nube y las herramientas de pago han hecho que la conectividad forme parte de la continuidad del servicio cotidiano. Para una empresa de servicios públicos regional, eso crea una razón duradera para permanecer en las comunicaciones incluso si el crecimiento de los titulares es limitado.

Las cifras de suscriptores comunicadas, sin embargo, abogan por la cautela. El informe anual de 2024 de EWK ofrece estadísticas de comunicación para Herzogenbuchsee, Drei Hoefe y Seeberg. Las conexiones de televisión por cable aumentaron de 3.040 en 2023 a 3.259 en 2024, un incremento del 7 %. Las suscripciones a Internet aumentaron de 2.311 a 2.410, un incremento del 4 %. La telefonía por internet cayó de 1.294 a 1.279, un descenso del 1 %. Estas cifras muestran que la demanda local todavía puede crecer, especialmente cuando el área de servicio cambia y la conversión a fibra continúa. No muestran una expansión explosiva de la banda ancha.

Las cifras más amplias de GA Buchsi son más aleccionadoras. En 2024, el informe anual muestra que los clientes de televisión por cable de GA Buchsi cayeron de 6.691 a 6.530, un 2 % menos. Las suscripciones a Internet se mantuvieron prácticamente planas, pasando de 5.179 a 5.163. La telefonía por internet cayó de 3.062 a 2.863, un 6 % menos. Estos movimientos son coherentes con un mercado maduro: el internet fijo sigue siendo esencial, la televisión lineal y la voz fija se enfrentan a una presión estructural, y el crecimiento de clientes debe ganarse a los competidores en lugar de a la adopción de la banda ancha por primera vez.

Esto importa porque la inversión en la red local tiene un carácter de coste fijo. La conversión a fibra, la refrigeración de la cabecera, los portales de clientes, los procesos operativos y los equipos de mantenimiento no carecen de coste porque la adopción sea modesta. Una red con 2.410 suscripciones locales a Internet puede ser estratégicamente importante, pero debe juzgarse en función del capital invertido en activos de comunicaciones y del coste de mantener una alta calidad de servicio.

El informe anual de 2025 de EWK enumera los activos de comunicaciones con un valor contable de 4,53 millones de CHF, adiciones por 671.000 CHF y una depreciación de 310.000 CHF. En 2024, las adiciones de comunicaciones fueron superiores, alrededor de 1,15 millones de CHF.

El mercado al que se dirige también está limitado geográficamente. Los materiales del área de servicio de comunicaciones de EWK se refieren a Herzogenbuchsee, Drei Hoefe, Seeberg y las redes regionales relacionadas, mientras que otros materiales de la empresa también hacen referencia a Oberonz y Hermiswil en el contexto más amplio de las comunicaciones. No se trata de un mercado en el que EWK pueda simplemente añadir el siguiente millón de clientes.

El crecimiento probablemente provenga de una mayor penetración, una mejor vinculación de productos, la absorción de redes locales municipales o cooperativas y la prevención de la pérdida de clientes. Eso es valioso, pero es una curva de crecimiento diferente a la de la infraestructura en la nube o la convergencia móvil nacional.

La condición de titular de recursos añade control, no poder de fijación de precios independiente

EWK tiene pruebas visibles de recursos de números de internet. Los registros de RIPE NCC identifican a EWK Herzogenbuchsee AG como un registro local de internet bajo el objeto de organización ORG-EHA10-RIPE, con la misma dirección de Herzogenbuchsee y el número de registro de empresa suizo CHE-105.334.294. La lista pública de miembros de RIPE también muestra a EWK Herzogenbuchsee AG en Suiza. En los resultados de búsqueda de la base de datos de enrutamiento, aparece una pequeña asignación IPv4, 213.221.255.96 a 213.221.255.103, con el nombre GARHNET y una descripción vinculada a EWK Herzogenbuchsee.

Para los inversores y operadores, esa prueba es útil porque confirma que EWK no es solo un revendedor de marketing sin huella de red. Tiene una relación reconocida de titular de recursos y pruebas históricas de espacio de direcciones. Pero la interpretación económica necesita disciplina. Una entrada de registro no equivale a una escala de red troncal, una ventaja de peering nacional o un foso de cliente único.

La asignación visible es minúscula, y el estado de enrutamiento de RIPEstat para el rango 213.221.255.96/29 no muestra visibilidad global para el bloque más específico en el momento de la consulta, con una ruta menos específica 213.221.192.0/18 originada por AS15600.

AS15600 está registrado como QUICKLINE. El registro aut-num enumera a Quickline AG en Nidau y muestra las principales relaciones de tránsito y peering. El registro hace referencia a proveedores de tránsito como Cogent, Arelion y Swisscom, y enumera relaciones de peering privadas o públicas con grandes redes y plataformas de contenido como Google, Amazon, Netflix, Meta, Init7 y otras. RIPEstat identifica a AS15600 como anunciado y asociado con Quickline, y sus datos de prefijos anunciados muestran múltiples prefijos IPv4 e IPv6 visibles globalmente.

La conclusión es que la condición de titular de recursos de EWK respalda la credibilidad operativa, pero la economía de escala de las rutas parece residir principalmente en el entorno de Quickline y no en EWK como red autónoma independiente. Esto no es sorprendente. Los operadores regionales de cable y fibra a menudo se benefician de la red troncal, el tránsito, el peering, el desarrollo de productos y las capacidades de operaciones de red de un socio más grande. El socio puede distribuir esas funciones entre muchas redes locales.

La empresa de servicios públicos local proporciona la relación de última milla, la huella de acceso, el mantenimiento local y la legitimidad municipal.

Esta distinción afecta al poder de fijación de precios. Si un pequeño cliente empresarial de Herzogenbuchsee necesita banda ancha fiable, el propietario visible del acceso local importa. Si el mismo cliente pide conectividad en la nube, entrega de contenidos de baja latencia, paquetes móviles, seguridad gestionada o precios de cuentas nacionales, es más probable que la economía dependa de Quickline y otros proveedores más grandes. EWK puede seguir siendo estratégicamente importante sin capturar todo el margen de la cadena de valor de las comunicaciones.

La calidad de los ingresos depende más de la confianza en los servicios públicos empaquetados que del crecimiento de suscriptores

EWK no divulga una cuenta de resultados limpia del segmento de comunicaciones en los informes anuales públicos revisados. Esto limita cualquier intento de calcular los márgenes independientes de la banda ancha. La empresa informa de unos ingresos netos de 20,32 millones de CHF en 2025, por debajo de los 23,51 millones de CHF de 2024, con ingresos por redes de 9,22 millones de CHF, ingresos por comercio de energía de 7,78 millones de CHF, ingresos por servicios de 2,77 millones de CHF y trabajos propios de 533.000 CHF. El EBITDA fue de 3,01 millones de CHF, el EBIT de 1,26 millones de CHF y el beneficio anual de 897.000 CHF.

Las cifras de 2024 muestran un EBITDA de 2,67 millones de CHF, un EBIT de 919.000 CHF y un beneficio anual de 798.000 CHF.

Estas cifras muestran una empresa de servicios públicos económicamente funcional, no un negocio de software de alto margen. El margen EBITDA de 2025 fue del 14,8 % y el margen de resultados anuales del 4,4 %. Esto es compatible con una infraestructura local intensiva en activos, precios regulados o limitados políticamente y una expectativa de servicio público. El propio lenguaje estratégico de EWK refuerza este punto. Aspira a un beneficio adecuado a precios competitivos a nivel regional, utiliza la cooperación para obtener ventajas de costes y conocimientos, y quiere preservar la independencia.

En el caso de las comunicaciones, la calidad de los ingresos probablemente dependa menos de las rápidas adiciones de suscriptores y más de la retención, la confianza y la agrupación de servicios múltiples. Un hogar que conoce a EWK a través de la electricidad, el agua o las interacciones de servicio local puede estar más dispuesto a permanecer con la red de comunicaciones local. Una pequeña empresa puede valorar una reparación rápida y un contacto local conocido. La propiedad municipal puede tranquilizar a los clientes de que la red no desaparecerá tras un cambio en las prioridades de marketing nacional.

Son ventajas reales, pero son ventajas de fidelización del cliente, no pruebas de un ARPU superior.

La descripción pública de los precios también sugiere un potencial de subida limitado. EWK separa la conexión digital y la tarifa de transmisión de la red de los productos adicionales de Quickline facturados por GA Buchsi. Esto hace visible la tarifa de acceso local, pero también expone a los clientes a la comparación de precios. Si la tarifa de acceso es demasiado alta, los clientes pueden preguntarse si necesitan la conexión básica. Si el paquete minorista es demasiado caro, pueden comparar las ofertas de Quickline y GA Buchsi con las alternativas nacionales.

La relación con la empresa de servicios públicos local reduce la fricción, pero no elimina la competencia.

La mejor interpretación es que los ingresos de las comunicaciones pueden mejorar la calidad de la relación total de la empresa de servicios públicos de EWK. Le da a la empresa más puntos de contacto, respalda una promesa de servicio local más amplia y puede compartir el conocimiento de la infraestructura civil con la electricidad y otras redes. También puede proporcionar dividendos o valor patrimonial a través de GA Buchsi. Pero a falta de divulgación por segmentos, no es posible afirmar que las comunicaciones sean el negocio de mayor rentabilidad de la empresa.

La afirmación más segura es que se trata de un complemento estratégico del modelo multi-utility, cuyo valor financiero depende del coste operativo posterior a la fibra, la penetración y la economía de los socios.

La intensidad de capital es la principal limitación por debajo de la escala de la nube

El argumento económico más fuerte en contra de sobrevalorar el negocio de comunicaciones de EWK es la intensidad de capital. La fibra es duradera, útil y preferida para muchos casos de uso de banda ancha fija, pero no es gratuita. Los propios materiales de EWK describen una larga transición del cobre y el HFC a la fibra hasta el hogar. El informe anual de 2025 afirma que la conversión de HFC a FTTH en Herzogenbuchsee y Seeberg estaba casi completa y que la conversión a fibra en todo el territorio de suministro de GA Buchsi se había completado con éxito.

El informe anual de 2024 decía que las últimas conexiones HFC en Seeberg y Herzogenbuchsee debían convertirse a finales de 2025 para que el HFC pudiera ser desmantelado en el territorio de GA Buchsi a principios de 2026.

Esa inversión debería reducir la complejidad futura si la antigua red puede realmente retirarse. El funcionamiento de menos tecnologías de acceso puede reducir la carga de mantenimiento, simplificar las instalaciones de los clientes, reducir los tipos de averías y hacer que los productos minoristas sean más coherentes. El beneficio económico de la conversión a fibra aparece, por tanto, después del ciclo de capital, no necesariamente durante el mismo. La cuestión es si la presión de la depreciación y la financiación caen más rápido que la presión de los ingresos por la competencia y la sustitución de productos.

El balance de EWK muestra por qué esto es importante. En 2025, los activos fijos totales eran de 22,99 millones de CHF, incluidos 20,24 millones de CHF de activos fijos inmuebles y técnicos. Solo los activos de comunicaciones tenían un valor contable de 4,53 millones de CHF. Las adiciones totales de activos fijos fueron de unos 3,34 millones de CHF, y la depreciación total de unos 1,99 millones de CHF. El flujo de caja operativo fue de 3,60 millones de CHF, el flujo de caja de inversión fue negativo en 2,63 millones de CHF y el flujo de caja libre fue de 969.000 CHF antes de un dividendo de 675.000 CHF.

Los fondos líquidos a final de año eran de 155.000 CHF.

El flujo de caja de 2024 fue más ajustado. El flujo de caja operativo fue de 2,42 millones de CHF, el flujo de caja de inversión fue negativo en 3,03 millones de CHF y el flujo de caja libre fue negativo en 608.000 CHF antes del mismo dividendo de 675.000 CHF. Los fondos líquidos cayeron de 1,34 millones de CHF a 61.000 CHF. El informe anual de 2025 señala abiertamente que desde la fundación de EWK en 2000, los ingresos y el personal han crecido, los activos fijos se han triplicado, los mandatos se han cuadruplicado, el beneficio se ha mantenido casi constante y los fondos líquidos se han agotado.

Se trata de una clara advertencia contra el tratamiento del crecimiento de las comunicaciones como algo sin coste. Cada construcción de fibra local compite con las inversiones en electricidad, agua, aguas residuales, calefacción, TI y edificios. La línea de comunicaciones puede ser estratégicamente necesaria, pero sigue consumiendo capital y atención de la dirección. Por debajo de la escala nacional, el caso ganador depende de una construcción disciplinada, una infraestructura de servicios públicos compartida, una alta adopción y un menor mantenimiento tras la retirada del HFC.

Sin eso, la fibra puede convertirse en una carga para el balance incluso mientras los clientes disfrutan de un mejor servicio.

La dependencia de proveedores y de la cadena de suministro empuja el valor estratégico hacia Quickline

El negocio de comunicaciones de EWK es interdependiente por diseño. La empresa puede operar activos de red locales y mantener la proximidad con el cliente, pero depende de asociaciones más amplias para los productos, el alcance de la red troncal, el peering y la amplitud minorista. Quickline es el socio más visible. El material de aniversario de EWK describe a Quickline como un proveedor suizo con sede en Nidau que desarrolla productos de internet, televisión digital, telefonía fija y móvil con 24 empresas de servicios públicos regionales y operadores de cable independientes.

La propia página de la empresa Quickline se presenta como un proveedor suizo de servicios de internet, televisión, telefonía fija y móvil y destaca la fuerza de una red de socios con arraigo regional.

GA Buchsi se sitúa entre la red local y la escala de producto nacional. EWK cofundó GA Buchsi en 2018 después de que la anterior asociación regional quisiera más flexibilidad y una toma de decisiones más rápida. EWK afirma que continuó la gestión empresarial, la gestión operativa y el mantenimiento de las redes de comunicaciones de los socios de GA Buchsi. Esto otorga a EWK influencia operativa, pero también significa que la propuesta de producto para el cliente final depende de que GA Buchsi y Quickline sigan siendo competitivas.

Las pruebas de enrutamiento apuntan en la misma dirección. AS15600 de Quickline lleva la identidad de red visible globalmente asociada al entorno de conectividad más amplio. Sus registros de enrutamiento muestran relaciones de tránsito y un amplio peering que una empresa de servicios públicos local no podría reproducir económicamente por sí sola. Esto es un beneficio para los clientes de EWK porque da al producto regional acceso a economías de conectividad nacionales e internacionales. Pero también significa que el valor estratégico y el poder de negociación son compartidos.

Si la economía de los productos de Quickline mejora, EWK puede beneficiarse a través de la retención de clientes y de GA Buchsi. Si Quickline pierde relevancia frente a Swisscom, Sunrise, Salt o futuros paquetes fijo-móvil, la calidad del acceso local de EWK puede no ser suficiente por sí sola.

Esta dependencia no es solo técnica. Es comercial. La factura y la percepción del cliente están determinadas por las características del producto: niveles de velocidad de internet, televisión con repetición, integración móvil, portal del cliente, paquetes de servicios, experiencia de instalación y calidad del soporte. EWK puede influir en algunos de estos aspectos a través del servicio local y GA Buchsi, pero no es propietaria de todos ellos. La red local puede ser excelente mientras que la oferta minorista sigue pareciendo normal si los rivales nacionales descuentan agresivamente o agrupan las suscripciones móviles de forma más eficaz.

La ventaja es que EWK evita intentar recrear funciones que requieren escala. Puede centrarse en la parte de la cadena en la que tiene una ventaja plausible. La desventaja es que la economía de las comunicaciones puede estar limitada por las condiciones de los socios. Los datos no revelados más importantes serían el reparto efectivo del margen entre el acceso local, la actividad minorista de GA Buchsi y la economía de los productos de Quickline. Sin ellos, la opinión prudente es que la dependencia de EWK de los proveedores y de la cadena de suministro es manejable pero importante.

La concentración de clientes es municipal y regional incluso sin cuentas nominativas

EWK no necesita una única concentración de clientes nominativos para tener riesgo de concentración. Su mercado de comunicaciones está concentrado por geografía y por identidad municipal. Herzogenbuchsee, Drei Hoefe, Seeberg y las comunidades cercanas definen tanto la oportunidad como el techo. Las mismas características locales que hacen que EWK sea de confianza también limitan la diversificación. Una tormenta, la interrupción de obras civiles, un problema de reputación, un desacuerdo político o una gran campaña competitiva en esta región afectaría a una parte significativa de la base de comunicaciones.

La propiedad municipal acentúa el argumento. El único accionista es el municipio de Herzogenbuchsee, y EWK ha pagado históricamente dividendos al tiempo que financiaba infraestructuras. Esto crea una tensión implícita. Los residentes y las empresas locales quieren un servicio fiable y precios justos. El accionista quiere una empresa de servicios públicos financieramente sólida y un dividendo adecuado. La dirección debe preservar el capital para las redes que son esenciales pero caras. En 2025, después de la inversión y el pago de dividendos, los fondos líquidos a final de año seguían siendo modestos.

Eso no implica dificultades, pero sí muestra por qué las empresas de infraestructura concentradas no pueden gestionarse solo para añadir suscriptores.

La base de clientes también está probablemente concentrada en la continuidad del servicio a hogares y PYMEs más que en la conectividad de grandes empresas. El material público de comunicaciones de EWK se basa en el acceso digital, la radio y la televisión, el acceso a Internet, la telefonía y la cercanía regional al cliente. Es una propuesta local sólida. No es una prueba de un gran negocio de operador mayorista, de conectividad de centros de datos a hiperescala o de externalización compleja de redes empresariales. Para las empresas más pequeñas, el valor es práctico: conexión rápida, responsabilidad local y menos interrupciones del servicio.

Para los hogares, el valor es la comodidad y la confianza.

El riesgo económico es que esos clientes sean sensibles al precio incluso cuando valoran la fiabilidad. Un hogar puede gustarle el servicio local pero aún así cambiarse si un operador nacional ofrece un paquete atractivo de banda ancha móvil y fija. Una PYME puede valorar la reparación local pero aún así necesitar servicios especializados de nube, seguridad o multi-sede de un proveedor más grande. Si los clientes consideran que el acceso a Internet es intercambiable, la ventaja local de EWK se convierte en una herramienta de reducción de la pérdida de clientes más que en una herramienta de fijación de precios.

La mejor manera de que EWK reduzca el riesgo de concentración no es fingir que puede convertirse en nacional. Es aumentar la densidad económica de la región a la que ya sirve. Eso significa una mayor penetración de la fibra, una mayor adopción de múltiples servicios a través de GA Buchsi, un apoyo útil a las PYMEs, contratos locales donde la continuidad del servicio es importante, y una cuidadosa expansión mediante adquisiciones o mandatos de redes cercanas solo cuando la economía esté clara. La adquisición de la red de Drei Hoefe en 2018 y la adquisición de Seeberg en 2024 muestran que el crecimiento adyacente puede ocurrir.

La cuestión es si esas adiciones producen un margen duradero después de los costes de conversión.

La competencia y los sustitutos mantienen el techo bajo

Suiza no es un mercado de banda ancha desatendido en el que un operador local de fibra pueda asumir que los clientes no tienen alternativas. Los últimos informes de actividad de ComCom describen a Suiza como poseedora de una infraestructura de banda ancha muy sólida y de una competencia entre infraestructuras y servicios. Señala que las suscripciones de banda ancha fija equivalen al 46,4 % de la población a finales de 2024, una de las posiciones más fuertes entre los países de la OCDE, y aproximadamente 1,5 millones de suscripciones de fibra hasta el hogar o fibra hasta el edificio, alrededor del 35 % de las suscripciones de banda ancha.

También describe una cobertura móvil moderna casi completa, con 4G y 5G ampliamente disponibles y 5G avanzado que llega a una gran parte de la población.

Ese contexto de mercado presiona a EWK. Los clientes están acostumbrados a redes potentes. Un proveedor local no recibe crédito solo por ofrecer banda ancha. Tiene que ofrecer una razón para quedarse. La razón de EWK es la fiabilidad local, el conocimiento del terreno, la familiaridad municipal y el conjunto de productos de Quickline/GA Buchsi. Son razones creíbles, pero operan dentro de un mercado abarrotado.

Los sustitutos son varios. Swisscom sigue siendo un potente proveedor nacional de servicios fijos y móviles, y el propio relato de aniversario de EWK dice que Swisscom rechazó la solicitud de EWK de una construcción conjunta de fibra antes de que EWK decidiera invertir de forma independiente. Esta anécdota es estratégicamente reveladora. La negativa de Swisscom empujó a EWK hacia la inversión independiente, lo que le dio control local pero también colocó el riesgo de inversión en capital en EWK y sus socios.

Sunrise y Salt añaden más presión fijo-móvil, mientras que el cable, la fibra y la banda ancha móvil pueden competir por la atención de los hogares en función de la dirección, la velocidad, la instalación y los precios promocionales.

También hay sustitución de productos dentro del paquete de comunicaciones. La voz fija sigue disminuyendo, como muestran las cifras de 2024 de EWK para GA Buchsi y su propia área de comunicación local. La televisión por cable tradicional se enfrenta a la presión del streaming y de la visualización basada en aplicaciones. El acceso a Internet sigue siendo esencial, pero si los ingresos por televisión y voz se debilitan, la economía del paquete cambia. La red debe pagarse cada vez más por el valor de la banda ancha, no por una estructura más antigua de triple play.

Aquí es donde entra indirectamente la competencia en la nube. EWK no compite con las plataformas en la nube por el acceso local. Pero los servicios en la nube y de streaming cambian lo que los clientes valoran. Hacen que la tubería de banda ancha sea más importante al tiempo que quitan más valor a nivel de aplicación de los operadores locales. Los clientes pagan a Netflix, Microsoft, Google, Apple y muchos otros por experiencias que viajan a través de la red local. El operador local debe seguir invirtiendo para que esos servicios funcionen bien, pero no participa automáticamente en el margen de la aplicación.

Ese es el desafío estructural por debajo de la escala de la nube.

El riesgo operativo y regulatorio se reparte entre la base multi-utility

El modelo multi-utility de EWK reparte algunos riesgos y crea otros. La electricidad, el agua, el gas, la calefacción, los servicios relacionados con las aguas residuales y las comunicaciones pueden compartir el servicio al cliente, los conocimientos de obras civiles, la medición, la logística de campo, el acceso a las instalaciones y las capacidades de gestión. Esa es una ventaja real para un operador pequeño. La propia empresa destaca la complementariedad de sus áreas operativas y el valor de las sinergias y la diversificación del riesgo.

Al mismo tiempo, cada línea de servicios públicos conlleva su propia carga regulatoria, técnica y de renovación. El informe anual de 2025 afirma que el sector está en transformación, que los requisitos normativos son elevados y que el esfuerzo administrativo, técnico y financiero de las empresas de servicios públicos está aumentando, mientras que los ingresos están fuertemente regulados y el margen estratégico es limitado. Incluso cuando ese comentario se aplica en general a las operaciones de energía y servicios públicos, afecta a las comunicaciones porque el tiempo de gestión y el capital son compartidos.

Un requisito cibernético o de TI en un área puede requerir inversión en toda la organización. Una mejora del edificio para la cabecera de GA Buchsi, la inversión en contadores inteligentes o el trabajo de documentación de procesos pueden competir por la misma capacidad financiera y de personal.

El informe de 2025 de EWK menciona una revisión con respecto al estándar mínimo federal de TIC para infraestructuras críticas y dice que la base técnica estaba básicamente bien construida mientras que la documentación de procesos aún necesitaba trabajo. Es un tipo de hallazgo normal para un pequeño operador de infraestructuras, pero es importante. La fiabilidad de las comunicaciones ya no se limita a los cables y los amplificadores. Incluye el control de acceso, la respuesta a incidentes, la documentación, la gestión de proveedores, los datos de los clientes, la disponibilidad del portal y la supervisión de la red.

La ventaja de marca de un proveedor local puede verse dañada rápidamente si un fallo se gestiona mal.

También existe el riesgo de las expectativas del público. Dado que EWK es una empresa de servicios públicos municipal, los clientes pueden juzgarla de forma diferente a un proveedor remoto. Pueden ser menos tolerantes con un fallo visible porque la empresa es local, familiar y, en parte, una expresión de la competencia municipal. La misma cercanía que favorece la confianza eleva el coste reputacional de los cortes. El comentario del responsable de comunicaciones de que los cortes son un «no-go» capta esa realidad operativa.

El riesgo regulatorio no se limita a la ley de telecomunicaciones. Las tarifas de derechos, las tasas nacionales de medios de comunicación por hogar, la protección de datos, las expectativas de infraestructuras críticas, la contabilidad de las empresas de servicios públicos, las normas de contratación y la supervisión del sector público pueden afectar a la economía. Por lo tanto, el margen de fijación de precios de EWK es más estrecho de lo que sugeriría un simple modelo de mercado privado. Debe ser competitivo, políticamente aceptable y suficiente para mantener los activos.

Es un equilibrio difícil, especialmente cuando los clientes comparan los precios de la banda ancha con las promociones nacionales y no con el coste local total de una infraestructura resistente.

El riesgo geopolítico es indirecto pero no ausente. EWK no opera cables submarinos o capacidad de red troncal transfronteriza, pero sus clientes dependen de las cadenas de suministro de equipos internacionales, las redes de contenidos, los mercados de tránsito, las normas de ciberseguridad y la resistencia de los socios de conectividad suizos y europeos más grandes. Una empresa de servicios públicos regional no puede controlar esas capas.

Solo puede elegir socios fiables, documentar sus propios procesos, invertir en un acceso local resistente y evitar prometer en exceso independencia donde la cadena de valor más amplia de internet sigue siendo compartida.

Las señales no oficiales confirman las ventajas locales familiares, no una escala oculta

Las señales informales en torno a EWK respaldan la tesis de un operador regional serio con confianza local, pero no revelan una escala nacional oculta. La retrospectiva de 25 años de comunicaciones de la empresa es inusualmente útil porque explica por qué existe el negocio: orígenes de antena comunitaria, cooperación regional, el paso del cobre y el HFC a la fibra, y la decisión de crear GA Buchsi para una acción más rápida y flexible. También describe una tienda de Quickline en el edificio de EWK y el papel continuo de EWK en la gestión y el mantenimiento de las redes de los socios.

La señal del evento local es similar. En el informe anual de 2025, EWK describe su participación en HAGA 2025, una exposición regional con más de 100 expositores, donde presentó contadores inteligentes y productos de Quickline de GA Buchsi AG. No es una métrica financiera, pero es una señal práctica de generación de demanda. Un ISP regional gana en parte estando físicamente presente donde los clientes hacen preguntas. La publicidad nacional puede crear notoriedad de marca, pero una exposición local puede reducir las dudas de los clientes que quieren saber quién contestará al teléfono o irá a las instalaciones.

Las afirmaciones de cercanía al cliente son creíbles porque coinciden con el modelo de negocio. EWK dice que se diferencia por conocer a los clientes por su nombre, reaccionar con rapidez, centrarse en la región y valorar a los clientes fieles en lugar de limitarse a buscar otros nuevos. No son afirmaciones que creen una valoración por sí mismas. Muchos proveedores locales dicen cosas similares. Pero son coherentes con un mercado en el que el propietario del acceso local no puede gastar más que los operadores nacionales y debe, en su lugar, reducir la pérdida de clientes mediante la calidad del servicio.

Extraoficialmente, la señal más importante puede ser lo que está ausente. No hay pruebas públicas en los materiales revisados de un plan de expansión agresivo, un gran impulso de conectividad empresarial, una plataforma de nube propia o una estrategia de red troncal independiente. Esa ausencia respalda una interpretación económica conservadora. EWK no está intentando convertirse en algo que no es. Está construyendo y terminando la fibra local, utilizando un vehículo minorista regional y apoyándose en la escala de Quickline para los productos y el alcance de la red.

Estas señales deben manejarse con cuidado. El orgullo local, una tienda, una historia de aniversario y la presencia en eventos pueden explicar la retención de clientes. No prueban el margen del segmento, el ARPU, la pérdida de clientes, la economía mayorista o el retorno del capital invertido. El analista serio debe tratarlas como un apoyo cualitativo a la tesis del servicio local, no como una prueba financiera sustitutiva. La siguiente etapa de la diligencia necesitaría datos concretos de clientes y márgenes.

Qué cambiaría el juicio

El juicio actual es que el negocio de comunicaciones de EWK es estratégicamente racional y localmente valioso, pero financieramente limitado. Puede fortalecer la multi-utility, proteger la relevancia local y apoyar un servicio resistente en Herzogenbuchsee y las comunidades cercanas. No debe valorarse como una plataforma de telecomunicaciones de alto crecimiento sin más pruebas.

Varios hechos podrían mejorar ese juicio. El primero sería la rentabilidad a nivel de segmento que muestre que las comunicaciones obtienen márgenes atractivos después de la depreciación, los costes de soporte y los pagos a los socios. El segundo sería la evidencia posterior a FTTH de que los costes de inversión y mantenimiento caen significativamente una vez que el HFC se desmantela. El tercero sería un crecimiento sostenido de las suscripciones a Internet y de la vinculación de múltiples servicios sin grandes descuentos. El cuarto sería una baja pérdida de clientes frente a Swisscom, Sunrise, Salt y otras alternativas.

El quinto sería una prueba clara de que la economía minorista de GA Buchsi devuelve suficiente valor a EWK a través de dividendos, tarifas de servicio o valor patrimonial para justificar el capital invertido en el acceso local.

El juicio también mejoraría si EWK demostrara una expansión adyacente repetible. Asumir o mejorar las redes cercanas puede tener sentido si los activos adquiridos son contiguos, los conductos y las operaciones de campo se solapan, los clientes pueden trasladarse a la fibra de forma eficiente y los productos de los socios ya están listos. Los ejemplos de Drei Hoefe y Seeberg muestran un camino, pero cada adición debe evaluarse después de los costes de conversión. La escala regional solo ayuda si mejora la densidad en lugar de añadir obligaciones dispersas.

También hay hechos que debilitarían la opinión. Si las suscripciones a Internet se estancan después de la construcción de la fibra, si el número de clientes de GA Buchsi sigue disminuyendo más allá de la voz y la televisión tradicional, si la competitividad de los productos de Quickline se debilita, o si los costes de mantenimiento siguen siendo altos a pesar de la conversión a FTTH, las comunicaciones se parecerían más a un centro de costes defensivo que a un contribuyente de ingresos. La presión de liquidez o las expectativas de dividendos también podrían reducir la flexibilidad de inversión.

Un corte importante, un incidente cibernético o una auditoría de procesos fallida dañarían rápidamente la prima de confianza local.

Por ahora, la mejor estrategia de EWK es el realismo disciplinado. Debe tratar las comunicaciones como un servicio básico de infraestructura local que protege la relevancia del cliente y respalda el pacto regional de servicios públicos. Debe evitar fingir que la propiedad de la fibra por sí sola crea poder de fijación de precios nacional. Debe utilizar Quickline para la escala donde la escala importa, GA Buchsi para el alcance regional del producto y su propio personal para el trabajo local que a los proveedores externos les resulta más difícil replicar.

No es una conclusión glamurosa, pero es económicamente coherente. Por debajo de la escala de la nube, el papel valioso no es poseer todas las capas. Es poseer la capa en la que el conocimiento local reduce los costes, mejora la fiabilidad y evita que los clientes vean la banda ancha como una oferta intercambiable más. EWK Herzogenbuchsee AG parece entender ese papel. La cuestión restante es si el ciclo de fibra completado puede convertir esa comprensión en una generación de efectivo duradera en lugar de simplemente en un mejor servicio financiado por un ajustado balance local.