Resumen

- Equinix (Germany) GmbH debe interpretarse como una huella operativa y de control de recursos local alemana dentro de la plataforma global de infraestructura digital de Equinix, y no como evidencia por sí misma de que la empresa sea un ISP minorista o un proveedor completo de red gestionada. El activo tangible es la presencia local en la economía de interconexión de Alemania, especialmente en Fráncfort, donde el espacio en centros de datos, la energía, el acceso a la nube, la densidad de operadores y la proximidad a DE-CIX solo generan valor si suficientes clientes pagan una prima por el control directo en lugar de alternativas empaquetadas más simples.

- El argumento de inversión se basa en la recuperación del capital. Equinix puede justificar su control local alemán si los armarios, las conexiones cruzadas, los enlaces privados a la nube, el acceso de peering, la asistencia técnica remota, la energía resiliente y la refrigeración de alta densidad se traducen en costes de cambio duraderos para los clientes. No supera la prueba si los compradores trasladan cada vez más cargas de trabajo a regiones de nube de hiperescala, conectividad gestionada por operadores o rivales de colocación de menor coste, mientras Equinix asume la carga de la energía, la refrigeración, los arrendamientos, el cumplimiento normativo y la expansión.

La huella alemana es la limitación, no la marca

El incentivo de partida es geográfico. Una empresa puede comprar nube global desde un portal de contratación, tránsito IP global a un operador y operaciones de red gestionadas a un integrador de sistemas, pero no puede evitar la geografía cuando la latencia, las políticas de localización de datos, la disponibilidad eléctrica y la interconexión física forman parte de la carga de trabajo. Alemania es una economía lo bastante grande como para albergar regiones de nube domésticas, redes empresariales densas e infraestructura de recuperación local.

También es un mercado lo bastante difícil como para que la empresa que suministra la capa física deba ganar algo más que visibilidad de marketing. Debe ganar el derecho a asignar espacio, electricidad, capacidad de refrigeración y atención operativa escasos.

Los materiales públicos alemanes de Equinix enmarcan el país como un centro de interconexión europeo y afirman que la compañía opera centros de datos en Fráncfort, Düsseldorf, Hamburgo y Múnich. Su página de Alemania describe 15 centros de datos en todo el país y alrededor de 103.000 metros cuadrados de capacidad de colocación. La frontera económica exacta de Equinix (Germany) GmbH no es la misma que un informe de segmento público: la empresa alemana nominada es visible a través de la evidencia de membresía de RIPE NCC, mientras que las páginas comerciales de Equinix hablan por la plataforma Equinix más amplia. Esa distinción importa.

La evidencia pública respalda un titular de recursos y una huella operativa local alemana. No proporciona a inversores o clientes una cuenta de pérdidas y ganancias independiente para la entidad alemana.

Eso hace que la cuestión de la recuperación de capital sea más aguda. Si Alemania fuera un territorio de ventas de baja intensidad, la respuesta estratégica sería sencilla: vender servicios globales de la plataforma a cuentas locales y contabilizar el margen centralmente. Pero Alemania no es eso. Las propias páginas de instalaciones de Equinix describen ubicaciones físicas, redundancia, sistemas de energía, refrigeración, certificaciones, seguridad, opciones de servicio y conectividad a la nube. Son compromisos fijos. Preceden a los ingresos.

Una vez construidas, las instalaciones necesitan utilización, densidad y servicios adicionales recurrentes para recuperar su coste.

La limitación también es local en otro sentido. Fráncfort no es meramente una ciudad alemana en un mapa global. Es uno de los mercados de interconexión centrales de Europa, vinculado a las finanzas, la nube, los operadores y el tráfico de puntos de intercambio de internet. Düsseldorf da acceso al corredor industrial de Renania-Ruhr. Hamburgo es relevante para la logística del norte y el posicionamiento de rutas submarinas. Múnich añade la base automovilística, de ingeniería, financiera, mediática y tecnológica de Baviera.

El propósito económico de la huella no es, por tanto, una cobertura nacional en el sentido de las telecomunicaciones de consumo. Es un control selectivo de lugares donde las redes empresariales, los operadores, los puntos de conexión a la nube y las cargas de trabajo sensibles a la normativa necesitan proximidad.

Esa huella solo es defendible si el cuello de botella local sigue siendo valioso. Si los clientes deciden que una región de nube de hiperescala, un paquete SD-WAN proporcionado por un operador o un socio de alojamiento gestionado son suficientes, la costosa instalación neutral se vuelve menos central en la decisión. Si los clientes necesitan componer múltiples redes, nubes y sistemas empresariales bajo su propio control operativo, la huella gana una prima. La prueba del control local comienza ahí: ¿quién paga por la opcionalidad y quién carga con el inconveniente cuando la opcionalidad está subutilizada?

El control local comienza con un modelo de campus neutral

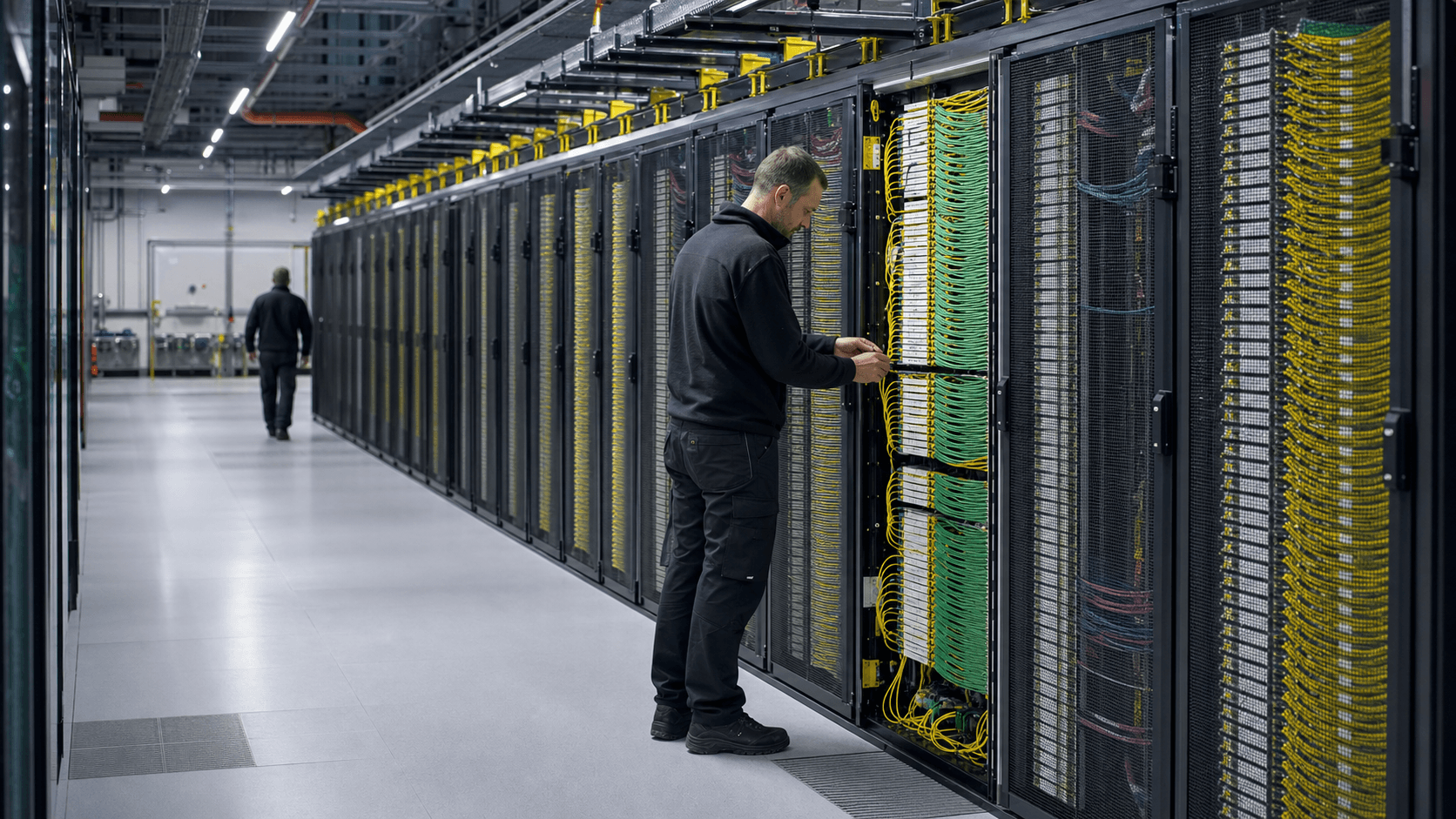

El modelo alemán de Equinix se entiende mejor como un modelo de campus neutral. La empresa no necesita poseer cada red o cada servicio de nube en la pila. Necesita suficiente espacio, energía, refrigeración, procesos operativos y densidad de interconexión confiables como para que los clientes elijan ubicar sus equipos y enlaces privados dentro de sus instalaciones. El valor proviene de ser el punto de encuentro. En ese modelo, el operador neutral obtiene ingresos recurrentes similares a una renta por la colocación, e ingresos por servicios de conectividad, conexiones cruzadas, asistencia remota y productos de interconexión digital.

Fráncfort es el ejemplo más claro. La página del centro de datos de Equinix en Fráncfort describe el área metropolitana como un centro financiero líder y un polo para telecomunicaciones, comercio y manufactura. También presenta el ecosistema denso en operadores como anclado en una asociación con DE-CIX Fráncfort y afirma que los clientes pueden utilizar Equinix Internet Exchange y otros proveedores de intercambio.

Esa es una afirmación de alto valor porque vincula el activo a un efecto de red: cada operador, nube, empresa, proveedor de contenido o carga de trabajo financiera adicional incrementa la utilidad de estar en la misma área metropolitana y, a veces, en el mismo campus.

La página de la instalación FR2 muestra cómo se combinan el control físico y el de red. Identifica una dirección en Fráncfort, enumera 29.386 metros cuadrados de espacio de colocación, redundancia de SAI N+1, redundancia de generadores N+1, redundancia de refrigeración, 30 horas o más de autonomía de generadores a plena carga, certificaciones ISO y de otro tipo, refrigeración de alta densidad, opciones de continuidad del negocio, conexiones cruzadas, Metro Connect, Equinix Internet Access, Equinix Internet Exchange, Equinix Fabric y Network Edge. No son eslóganes abstractos de plataforma.

Son los centros de coste y las palancas de ingresos del control local.

El mismo patrón aparece en instalaciones más nuevas o más especializadas. FR13 se describe como parte del campus noreste de Fráncfort que atiende a empresas locales y globales de banca, comercio y telecomunicaciones, con lenguaje de refrigeración avanzada y una densidad mínima de armario de 5 kVA. Múnich se posiciona en torno a la banca, los seguros, la automoción, los medios digitales y la electrónica, con conexiones directas a AWS y Google mencionadas en la página de Múnich. Düsseldorf se enmarca en torno a precios competitivos, opciones de peering y tránsito, acceso a proveedores de nube, recuperación y continuidad.

Hamburgo se presenta como una puerta de entrada septentrional con acceso a peering, tránsito y proveedores de nube.

Esto no es un simple relato de ISP regional. La evidencia es más sólida para un operador de colocación e interconexión que para una red de acceso minorista. La membresía de RIPE NCC y el contexto de recursos de numeración son relevantes porque muestran participación en la capa de gobernanza de recursos de internet, pero la huella de titular de recursos no prueba que la entidad venda banda ancha, acceso de consumo, tránsito mayorista o nube gestionada.

La lectura correcta es más limitada y económicamente más útil: Equinix (Germany) GmbH está vinculada a la capa de infraestructura donde los recursos de red, la interconexión privada y las instalaciones locales dificultan el cambio de cliente.

El modelo de campus solo crea un buen negocio cuando la densidad se acumula. Una instalación neutral a medio uso es una propiedad de alto coste fijo con exposición energética. Una instalación llena, rica en operadores y rica en nube puede cobrar por posiciones de armario escasas, enlaces privados y servicios operativos porque la siguiente mejor alternativa del cliente requiere mover equipos, renegociar conectividad y aceptar riesgo operativo. La diferencia entre esos dos estados es todo el argumento de inversión.

El modelo de negocio vende opcionalidad antes que ancho de banda

La ventaja comercial de Equinix no es que pueda ser el proveedor más barato de ancho de banda. Los grandes operadores pueden empaquetar acceso, transporte, seguridad y gestión. Las nubes públicas pueden empaquetar computación, almacenamiento, redes y abstracciones de nivel de servicio. Los proveedores de servicios gestionados pueden reducir el número de proveedores que un comprador debe coordinar. Equinix tiene que vender algo menos conveniente pero más valioso para ciertos clientes: opcionalidad bajo control local.

Esa opcionalidad adopta varias formas. Primero, el cliente puede alojar equipos en una instalación neutral respecto al operador en lugar de dentro del patrimonio de red de un único operador. Segundo, puede comprar interconexión privada hacia múltiples nubes y redes en lugar de retrotraer cada carga de trabajo a través de internet pública o un único proveedor MPLS. Tercero, puede situar sistemas sensibles a la latencia cerca de mercados financieros, clientes industriales alemanes, nodos de distribución de contenido o puntos de conexión a la nube.

Cuarto, puede preservar poder de negociación evitando el bloqueo con una única arquitectura de operador o de nube.

El cliente paga por esa opcionalidad a través de tarifas recurrentes de colocación, cargos por energía, conexiones cruzadas, soporte remoto, productos de conectividad privada y la carga de gestión de poseer una arquitectura más modular. El beneficio es la flexibilidad. El inconveniente es la complejidad. Un director de sistemas de información que desee un único proveedor responsable puede preferir Deutsche Telekom, Vodafone, Telefonica, un integrador de sistemas global o una plataforma de nube de hiperescala.

Un arquitecto de red que necesite control directo sobre la latencia, el enrutamiento, la elección de contrapartes y la localización de datos puede pagar a Equinix por la capa neutral.

Por eso el poder de fijación de precios es condicional. Equinix puede obtener una prima económica cuando la arquitectura del cliente convierte la instalación en un punto de control. Un banco que utilice conectividad de baja latencia, un arquitecto de nube que conecte privadamente varias nubes, un proveedor de contenido cercano al tráfico de intercambio, una empresa con un requisito alemán de localización de datos o un operador de red que necesite espacio denso en operadores pueden tener razones de peso para permanecer. Una pequeña empresa que solo necesite alojamiento resiliente, copias de seguridad y acceso a Internet puede que no.

La huella alemana tiene además una propuesta de valor bilateral. Los operadores, las nubes y los proveedores de servicios quieren estar donde está la demanda empresarial. Las empresas quieren estar donde están los operadores, las nubes y los proveedores de servicios. El operador neutral monetiza el punto de encuentro. Eso es poderoso, pero no automático. Si la demanda se desplaza hacia servicios nativos de la nube donde el cliente nunca toca infraestructura física, Equinix aún debe persuadir a los clientes para que utilicen puntos de conexión privados, arquitectura híbrida distribuida y colocación para sistemas sensibles al control.

Si la demanda se desplaza hacia la infraestructura de IA, Equinix debe proporcionar suficiente densidad de potencia, refrigeración y velocidad de despliegue para mantener la carga de trabajo en su plataforma en lugar de perderla frente a campus de hiperescala.

El modelo, por tanto, vende opcionalidad antes que ancho de banda. Se trata de un negocio mejor que el tránsito de producto básico cuando la densidad y los costes de cambio son altos. Es un negocio más débil si la opcionalidad se convierte en una característica prescindible que los compradores racionalizan en épocas de presión presupuestaria.

La evidencia de recursos de red apunta al control, no a una historia de operador independiente

La evidencia del miembro de RIPE NCC es importante porque sitúa a Equinix (Germany) GmbH dentro del sistema regional de recursos de internet. La membresía de RIPE NCC es coherente con una empresa que necesita administrar recursos de numeración de internet o participar en el marco de gobernanza y operativo que los rodea. Pero la evidencia principal de la asignación es cuidadosa: registra un miembro de RIR y una huella de titular de recursos, junto con un contexto oficial de área de servicio de directorio, no una prueba de que la entidad venda servicios de ISP, tránsito IP, nube, registro o red gestionada.

Esa prudencia debe permanecer en el análisis económico del artículo. Los recursos de numeración son evidencia de superficie de control. No son ingresos por sí mismos. Un número de sistema autónomo, un prefijo IP, un objeto de ruta o una fila de directorio de miembro no son la empresa y no deben tratarse como el modelo de negocio. El modelo de negocio depende de cómo esos recursos soportan servicios visibles para el cliente: acceso a puntos de intercambio de internet, interconexión directa, conectividad privada a la nube, productos de acceso a Internet, conexiones cruzadas, enlaces metropolitanos y servicios de borde de red.

Las páginas de instalaciones de Equinix proporcionan evidencia operativa más sólida que la página de membresía por sí sola. FR2 enumera Equinix Internet Exchange, Equinix Internet Access, Metro Connect y Cross Connects dentro de los productos de interconexión, junto a Equinix Fabric, Fabric Cloud Router, Equinix Precision Time y Network Edge dentro de los servicios digitales. Las páginas de Alemania y de las áreas metropolitanas enfatizan repetidamente la colocación neutral, los puntos de conexión a la nube, las grandes redes y la opción de peering o tránsito.

Esas afirmaciones muestran una función de control de red local incluso cuando no demuestran una línea de ingresos de operador independiente para la entidad alemana.

El entorno de intercambio más amplio de Fráncfort refuerza el argumento. DE-CIX Fráncfort es uno de los mayores puntos de intercambio de internet del mundo, y la propia página de Equinix sobre Fráncfort vincula su ecosistema local con DE-CIX. Los materiales públicos de DE-CIX describen un intercambio distribuido accesible desde muchos centros de datos y utilizado por redes, proveedores de servicios de internet, proveedores de contenido y redes empresariales. Para Equinix, ese entorno eleva el valor de la proximidad.

Cuanto más cerca estén los sistemas del cliente de un denso intercambio y de opciones de nube, más creíble resulta el argumento a favor de la colocación neutral frente a una solución de un solo operador o una sola nube.

La evidencia también define la frontera. Equinix no es la única vía hacia DE-CIX, las regiones de nube o los clientes empresariales alemanes. Digital Realty, NTT, Vantage, CyrusOne, maincubes y otros operadores de centros de datos compiten por porciones de la misma demanda. Los operadores pueden vender servicios integrados de WAN y seguridad sin pedir a los clientes que gestionen decisiones de instalación. Los proveedores de nube pública pueden abstraer la red física para muchas cargas de trabajo. Por tanto, la evidencia de recursos demuestra relevancia, no inevitabilidad.

La inferencia más sólida es la siguiente: Equinix (Germany) GmbH importa allí donde el cliente desea control físico y de red local en un país con una densa demanda de interconexión. La inferencia más débil sería llamarla un ISP alemán genérico sin evidencia de servicio. La prueba económica se sitúa entre esos polos. Los recursos locales importan si se integran en la arquitectura del cliente. No importan lo suficiente si permanecen como meras entradas en registros públicos y folletos de instalaciones.

El poder de fijación de precios depende de los costes de cambio dentro del campus

La prueba de precio más sencilla es si un cliente puede marcharse de forma barata. En la contratación ordinaria de telecomunicaciones, un comprador puede a menudo volver a licitar circuitos, cambiar de proveedor de servicios gestionados o migrar una carga de trabajo a una arquitectura nativa de la nube con el tiempo. En un entorno denso de colocación e interconexión, el coste de cambio puede ser mucho mayor. Hay que mover o duplicar equipos. Hay que reconstruir conexiones cruzadas. Hay que volver a contratar enlaces de operadores y de nube.

Hay que gestionar la seguridad, el cumplimiento normativo, las operaciones remotas, la latencia y las ventanas de cambio. Si el cliente utiliza la instalación como punto de control estratégico, esos costes de cambio respaldan el poder de fijación de precios.

La huella alemana de Equinix está diseñada para crear esa condición. Las conexiones cruzadas, el acceso privado a la nube, la participación en puntos de intercambio de internet, la asistencia técnica remota, la refrigeración de alta densidad y las operaciones certificadas de las instalaciones no son características independientes. Trabajan conjuntamente para hacer que la instalación sea operativamente adherente. Un cliente que solo alquila espacio y energía puede ser sensible al precio.

Un cliente que utiliza la instalación para conectar múltiples operadores, nubes y socios comerciales tiene más razones para quedarse incluso cuando los precios de renovación suben.

El poder de fijación de precios también depende de la escasez. El valor de Fráncfort proviene de ser un mercado de interconexión central, pero ese estatus conlleva presión sobre la energía, el suelo, la planificación y la competencia. La escasez ayuda a las instalaciones existentes si los clientes necesitan capacidad inmediata y probada. Perjudica si la expansión requiere costosas obras en la red eléctrica, nueva inversión en refrigeración o desarrollo retrasado. En un mercado limitado, los mejores campus existentes pueden obtener primas, pero el operador debe evitar gastar tanto en crecimiento que los retornos incrementales caigan.

La mezcla de productos visible para el cliente es, por tanto, crítica. Si el crecimiento de los ingresos proviene de más armarios, más consumo eléctrico, más conexiones cruzadas y más enlaces privados a la nube dentro de las instalaciones existentes, la creación de valor es plausible. Si el crecimiento requiere nueva capacidad de envolvente, mayores compromisos de potencia y más inversión en refrigeración solo para mantener la cuota de mercado, los ingresos pueden aumentar mientras los retornos disminuyen. Esta es la diferencia entre crecimiento visible y valor económico.

La señal del mercado global de Equinix apunta a la misma tensión. La cobertura del mercado público de su jornada de analistas de 2025 informó de planes para elevar los gastos de capital anuales hasta 2029, así como de objetivos de crecimiento de ingresos, margen y crecimiento de fondos de operaciones ajustados. Los inversores reaccionaron negativamente porque la senda de crecimiento implicaba un mayor gasto antes de que el beneficio por acción fuera visible. Esa es una señal global de Equinix, no una divulgación de la entidad alemana, pero es muy relevante para Alemania.

Una plataforma de centros de datos intensiva en capital solo gana su valoración si la nueva potencia y capacidad se venden en una demanda duradera y con prima.

En Alemania, eso significa que el poder de fijación de precios local debe provenir de algo más que de «estamos en Fráncfort». Debe provenir de ser difícil de reemplazar. La evidencia que lo probaría incluiría altas tasas de renovación, baja rotación, crecimiento de los ingresos por interconexión por armario, fuerte utilización en Fráncfort y Múnich, primas por densidad de potencia que los clientes acepten y disposición del cliente a pagar por enlaces privados multinube en lugar de confiar en redes de nube pública o servicios empaquetados de operadores.

El crecimiento solo crea valor si la energía y el espacio se venden dos veces

Un operador de colocación crea valor cuando la misma base física escasa soporta múltiples flujos de ingresos. La primera venta es el espacio y la energía. La segunda venta es la interconexión, el acceso a la nube, los servicios operativos y la participación en el ecosistema. Si el operador solo vende la primera, se acerca más a un negocio de traspaso de inmuebles y suministros. Si vende ambas, se convierte en una plataforma de efecto de red con mejores márgenes y mayor retención.

Los materiales alemanes de Equinix se inclinan fuertemente hacia la segunda venta. El resumen de Alemania destaca las conexiones directas a las principales nubes y redes. Fráncfort enfatiza DE-CIX, Equinix Internet Exchange y otros proveedores de intercambio. Düsseldorf y Hamburgo mencionan opciones de peering, tránsito y acceso a proveedores de nube. Múnich hace referencia a conexiones directas a AWS y Google. Las páginas de instalaciones enumeran conexiones cruzadas, Metro Connect, Equinix Internet Access, Equinix Fabric y Network Edge.

El mensaje estratégico es coherente: el cliente no solo alquila un armario; está comprando una posición de control local dentro de una densa cadena de suministro digital.

Esto importa porque la energía se está convirtiendo en el insumo escaso. Los centros de datos consumen electricidad antes de producir valor para el cliente. La IA y la computación de alta densidad agravan el problema porque pueden requerir más potencia y refrigeración más avanzada por armario. La página FR2 de Equinix menciona explícitamente la refrigeración de alta densidad y la refrigeración líquida, mientras que FR13 utiliza un lenguaje de refrigeración avanzada. Esas características crean la capacidad de servir cargas de trabajo de mayor valor, pero también elevan el listón de la inversión.

Vender energía y espacio dos veces significa que el operador debe extraer suficientes ingresos adicionales de la capa de red para justificar esa inversión. Un despliegue de IA de alta densidad que pague por la energía pero aporte poco valor de interconexión puede ser menos atractivo que un despliegue empresarial más pequeño que compre múltiples enlaces privados, conexiones cruzadas y servicios de soporte. Un cliente de hiperescala puede aportar escala y calidad crediticia, pero también puede negociar agresivamente y utilizar la instalación como un nodo más en una estrategia de compras más amplia.

Un cliente empresarial puede pagar más por unidad, pero requerir más esfuerzo de ventas y soporte de servicio.

El caso de control local en Alemania es más sólido allí donde los clientes necesitan una arquitectura híbrida. Puede que un banco no desee todos sus sistemas en la nube pública. Un fabricante puede necesitar conectividad local resiliente para plantas, proveedores y plataformas de análisis. Un proveedor de contenido o de red puede necesitar proximidad al tráfico de intercambio. Un arquitecto de nube puede necesitar enlaces privados hacia múltiples regiones de nube. Estas cargas de trabajo justifican una prima si el coste del tiempo de inactividad, la latencia o la pérdida de control es mayor que el coste de Equinix.

El caso débil es la capacidad genérica. Si el crecimiento es principalmente más megavatios, más metros cuadrados y más demanda impulsada por la IA sin evidencia de mayores ingresos de plataforma por unidad, el resultado puede parecer impresionante mientras los retornos se comprimen. El juicio central del artículo es, por tanto, deliberadamente condicional: la huella alemana de Equinix solo es valiosa si la densidad de interconexión local convierte la energía y el espacio en una economía de plataforma recurrente.

La base de costes es un problema de red eléctrica, refrigeración e inversión de capital

El lado de los costes comienza con la energía. Los centros de datos requieren electricidad fiable, sistemas de alimentación ininterrumpida, generación de respaldo, refrigeración, seguridad física y operaciones continuas. Las propias páginas de instalaciones de Equinix enumeran SAI redundante, redundancia de generadores, redundancia de refrigeración, certificaciones, seguridad y servicios. No son incidentales. Son la promesa operativa por la que pagan los clientes, y también son la razón por la que el negocio es intensivo en capital.

Alemania añade sus propias presiones de costes. La disponibilidad y el precio de la electricidad importan. El calendario de conexión a la red importa. La regulación de la eficiencia energética importa. La planificación local y la aceptación de la comunidad importan. La Ley Alemana de Eficiencia Energética ha situado a los centros de datos bajo un marco más claro de eficiencia y reporte, incluyendo la atención a la gestión de la energía, la eficacia del uso de la energía, la electricidad renovable y el aprovechamiento del calor residual.

Incluso cuando estas obligaciones respaldan la legitimidad del sector, aumentan la disciplina necesaria para operar de forma rentable.

La página de Alemania de Equinix afirma que todas sus instalaciones alemanas están cubiertas por energía 100 % renovable. Esto es comercialmente útil porque los clientes empresariales y de nube a menudo necesitan evidencias de sostenibilidad. No elimina la limitación física. La cobertura renovable puede lograrse mediante instrumentos de contratación y contratos, mientras que la red local aún debe suministrar energía fiable en la ubicación y el momento adecuados. Un cliente que compra capacidad de alta densidad se preocupa por la disponibilidad operativa de la energía, no solo por la contabilidad anual de la cobertura renovable.

La refrigeración es la siguiente limitación. Las mayores densidades de armario y las cargas de trabajo de IA aumentan las cargas térmicas. FR2 menciona la refrigeración líquida directa al chip en su sección de refrigeración líquida; FR13 y las páginas metropolitanas hablan de refrigeración avanzada o preparada para IA. Estas capacidades pueden soportar cargas de trabajo de primera calidad, pero también requieren diseño, capital, experiencia operativa y mantenimiento. El operador se beneficia si los clientes pagan por la densidad y la resiliencia.

El operador sufre si el mercado espera un lenguaje de preparación para IA pero no firma suficientes contratos de alto retorno para amortizar el equipamiento.

El gasto de capital es la tercera limitación. La cobertura del mercado público de la jornada de inversores de Equinix de 2025 describió un plan para elevar los gastos de capital anuales al rango de 4.000 a 5.000 millones de dólares desde los 3.300 millones en 2025, al tiempo que informaba de objetivos de crecimiento de ingresos anual del 7 % al 10 % hasta 2029 y un crecimiento de los fondos de operaciones ajustados que los inversores consideraron menos atractivo a corto plazo. De nuevo, son señales globales.

Pero Alemania es exactamente el tipo de mercado donde la tensión global se vuelve local: escaso, estratégico, intensivo en energía y competitivo.

La prueba de recuperación del capital no es, por tanto, «¿puede Equinix construir?». Es «¿puede Equinix construir u operar localmente con retornos que superen a las alternativas?». Las instalaciones existentes con interconexión densa pueden tener una economía sólida. La nueva capacidad añadida en un entorno de mayor coste energético y de refrigeración debe probarse contrato a contrato.

Los proveedores y las dependencias ascendentes fijan el techo del margen

Los clientes alemanes de Equinix compran control, pero Equinix depende de sistemas ascendentes que no controla por completo. El proveedor más importante es el sistema eléctrico. Sin capacidad de red, sistemas de respaldo, logística de combustible, equipos de refrigeración y capacidad de mantenimiento, la instalación no puede cumplir su promesa. Incluso cuando Equinix contrata cobertura de energía renovable, sigue dependiendo de la capacidad de entrega local, la planificación de las empresas de servicios públicos y la resiliencia física de la cadena eléctrica.

La segunda dependencia es el ecosistema de nube y operadores. La propuesta de valor de Equinix mejora cuando AWS, Microsoft Azure, Google Cloud, Oracle, IBM, Alibaba, operadores, redes de contenido y tejidos de intercambio son accesibles en sus mercados metropolitanos o cerca de ellos. Se debilita si los clientes eligen cada vez más redes nativas de la nube, paquetes directos de operadores o campus de hiperescala que evitan la decisión de colocación neutral. Equinix es poderoso porque alberga la elección. Es vulnerable porque las contrapartes más valiosas también tienen sus propias plataformas y poder de negociación.

La tercera dependencia son los equipos y la ingeniería. La refrigeración de alta densidad, los sistemas de SAI, los generadores, la distribución eléctrica, los sistemas de seguridad y las plataformas de monitorización no son opcionales. Los retrasos en la cadena de suministro, la inflación de costes o la escasez de equipos pueden ralentizar el despliegue y aumentar el capex. Un operador de centros de datos puede protegerse con planificación y escala, pero no puede escapar a la física de la contratación de infraestructura.

La cuarta dependencia es la mano de obra y la experiencia operativa. Los clientes que pagan por colocación de misión crítica esperan seguridad 24x7, soporte técnico, asistencia remota y disciplina de cambios. Las páginas de instalaciones de Alemania destacan el soporte, la seguridad y los servicios operativos porque la fiabilidad forma parte del producto. Los equipos de operaciones cualificados, el personal de cumplimiento y la gestión de proveedores se convierten así en determinantes del margen. Una instalación con fuerte utilización pero operaciones débiles puede destruir la confianza rápidamente.

La quinta dependencia es la legitimidad regulatoria. Los centros de datos se juzgan cada vez más no solo por el tiempo de actividad, sino por el uso de energía, el calor residual, la seguridad, la resiliencia y el impacto comunitario. La ley de eficiencia alemana, las normas de ciberseguridad de la UE y las expectativas de infraestructura crítica elevan el nivel de prueba requerido. El cumplimiento puede convertirse en una barrera de entrada para rivales más débiles, pero también establece un suelo de costes para los operadores serios.

Estas dependencias definen el techo del margen. Equinix puede cobrar por el control neutral, pero no puede retener todo el valor si los costes de la energía suben, las mejoras de la red se retrasan, los proveedores extraen primas, los hiperescaladores exigen concesiones o la regulación fuerza nuevas inversiones. La mejor versión del negocio utiliza la escala para asegurar insumos mejor que los rivales más pequeños y luego los monetiza mediante la densidad de interconexión. La versión más débil absorbe la misma inflación de insumos que los demás mientras los clientes tratan la colocación como un producto básico.

El caso local alemán debe juzgarse, por tanto, por la evidencia de ventaja en las compras, la utilización y la mezcla de servicios. Una lista de instalaciones es solo el lado de la oferta. La respuesta sobre el margen requiere pruebas de que la huella alemana convierte las dependencias ascendentes en valor para el cliente más rápido de lo que esas dependencias se convierten en coste.

Los clientes se benefician de la elección, pero su concentración es invisible

Las páginas metropolitanas públicas de Equinix declaran repetidamente cifras de clientes y socios a escala de plataforma, incluyendo miles de empresas, más de 2.000 proveedores de servicios de red y más de 10.500 clientes. Esas cifras respaldan la historia de densidad a nivel de la plataforma Equinix. No revelan la concentración de clientes, los ingresos por área metropolitana alemana, la rotación, el precio de renovación o qué parte de la huella alemana está vendida a unos pocos grandes compradores.

Esa ausencia importa. Un ecosistema denso puede seguir teniendo una economía concentrada. Un cliente de hiperescala puede ocupar grandes cantidades de potencia y espacio. Un clúster de servicios financieros puede soportar conectividad de primera calidad pero estar expuesto a ciclos de gasto sectoriales. Un ecosistema de operadores puede ser amplio en nombre pero concentrado en las redes que importan a los compradores empresariales. Sin divulgación local de ingresos, la conclusión más segura es que Equinix se beneficia de un gran ecosistema global pero no ha mostrado la economía unitaria pública alemana.

El beneficio para el cliente es claro. Un comprador puede situar infraestructura cerca de múltiples redes y proveedores de nube, preservar la opcionalidad, apoyar planes de continuidad y evitar la dependencia de un solo operador. Para las pymes o empresas de mercado medio con equipos de red limitados, el beneficio es más complejo. Pueden necesitar continuidad de servicio pero no querer gestionar ellas mismas la colocación, las conexiones cruzadas y los enlaces privados a la nube. Para ellas, un proveedor de servicios gestionados o un paquete de operador puede ser más sencillo aunque menos flexible.

Aquí es donde la pregunta del título del artículo se vuelve práctica. El control local de red crea valor para el cliente que lo entiende y lo utiliza. Puede crear fricción para el cliente que simplemente quiere un resultado de servicio responsable. Equinix puede abordarlo mediante socios, mercados y servicios digitales, pero la decisión del comprador sigue comparando el control con la simplicidad. Cuanto más compleja sea la arquitectura del cliente, más puede ganar Equinix. Cuanto más simple sea el requisito, más pueden comprimir los precios los proveedores sustitutos.

El riesgo de concentración de clientes también se cruza con la dependencia del mercado. Alemania es fuerte porque combina demanda industrial, servicios financieros, regiones de nube, operadores y sensibilidad a la localización de datos. Pero eso no significa que cada área metropolitana alemana tenga la misma economía. Fráncfort es un centro de interconexión central. Múnich tiene demanda industrial y tecnológica. Düsseldorf y Hamburgo añaden resiliencia regional y acceso.

Si la demanda se concentra aún más fuertemente en Fráncfort, las ubicaciones alemanas más pequeñas pueden necesitar un caso de uso más definido de continuidad o latencia regional para recuperar su coste.

La prueba sería granular: utilización por área metropolitana, ingreso recurrente medio por armario o por kilovatio, diferenciales de renovación, tasas de vinculación de interconexión, rotación por segmento de cliente y la proporción de ingresos vinculada a servicios de alta densidad o adyacentes a la nube. Sin eso, la historia del cliente es estratégicamente creíble pero financieramente incompleta.

Los sustitutos son más grandes, más simples y a veces suficientemente buenos

Los competidores de Equinix no son solo otros propietarios de centros de datos. Los sustitutos reales son operadores más grandes, plataformas de nube de hiperescala y proveedores de servicios gestionados que reducen la complejidad del cliente. Un comprador puede usar AWS, Azure o Google Cloud en Alemania y evitar poseer equipos. Puede comprar WAN gestionada, SD-WAN, seguridad y conectividad a la nube a Deutsche Telekom, Vodafone, Telefonica, Colt, Orange Business u otro operador. Puede subcontratar las operaciones de alojamiento, recuperación y seguridad a un integrador de sistemas.

Puede elegir otro proveedor de colocación en Fráncfort o mercados cercanos.

El sustituto de hiperescala es más fuerte para nuevas cargas de trabajo que son nativas de la nube desde el principio. Si una empresa puede desplegar en una región de nube alemana, usar redes privadas nativas y aceptar el modelo operativo del proveedor de nube, puede no necesitar una huella de colocación neutral. Los proveedores de nube tienen la ventaja de la simplicidad, la rapidez y los servicios empaquetados. También tienen presupuestos de capital profundos y pueden absorber la complejidad de la infraestructura en nombre de los clientes.

El sustituto del operador es más fuerte donde el cliente valora un contrato y un único responsable operativo. Un operador puede combinar circuitos de acceso, enrutadores gestionados, servicios de cortafuegos, conectividad móvil, conectividad a la nube y soporte. Eso puede ser menos neutral que el modelo de Equinix, pero es más fácil de comprar. Para muchas empresas, especialmente aquellas sin un gran equipo de ingeniería de red, una contratación más simple supera a la opcionalidad perfecta.

El sustituto de los rivales de colocación es más fuerte donde el cliente necesita espacio y energía en la misma área metropolitana pero no el ecosistema específico de Equinix. Digital Realty tiene una presencia importante en Fráncfort. NTT Global Data Centers, Vantage, CyrusOne, maincubes y otros compiten por la demanda alemana o del área de Fráncfort. Algunos rivales pueden ofrecer precios más bajos, capacidad de potencia más nueva, despliegues mayoristas más grandes o condiciones más atractivas para clientes de hiperescala. La respuesta de Equinix debe ser densidad, fiabilidad, neutralidad y valor del ecosistema, no meros metros cuadrados.

El sustituto del punto de intercambio de internet también es relevante. DE-CIX es accesible a través de muchos centros de datos. Un cliente que necesita conectividad DE-CIX no necesita automáticamente Equinix. La ventaja de Equinix es más fuerte cuando su campus específico combina acceso al intercambio con puntos de conexión a la nube, operadores, despliegues existentes de clientes y confianza operativa. Si el cliente puede acceder a los mismos resultados de red en otro lugar a un coste total inferior, la prima de precio de Equinix se reduce.

Esta competencia no hace que la huella alemana sea poco atractiva. Hace que la prueba requerida sea más específica. Equinix debe demostrar que la capa de control resuelve un problema que los sustitutos más grandes y simples no pueden resolver igual de bien. Los problemas más claros son la neutralidad multinube, la interconexión de baja latencia, la diversidad de operadores, la localización regulada de datos, el acceso privado a intercambios y las rutas de migración para infraestructura híbrida.

Los problemas más débiles son el alojamiento genérico, las copias de seguridad genéricas, el acceso a Internet genérico y la capacidad de IA indiferenciada.

La regulación convierte la eficiencia de mensaje en asignación de costes

La regulación afecta a Equinix de dos maneras: crea demanda de infraestructura local confiable y eleva el coste de operar dicha infraestructura. Alemania y la UE tienen fuertes expectativas en materia de protección de datos, ciberseguridad, resiliencia y eficiencia energética. Para clientes de finanzas, manufactura, servicios adyacentes al sector público o cadenas de suministro críticas, las instalaciones domésticas con controles documentados pueden resultar atractivas. Para el operador, las mismas expectativas requieren inversión, informes, auditorías y disciplina operativa.

La Ley Alemana de Eficiencia Energética es central en la cuestión de la asignación de costes. Los centros de datos ya no se juzgan solo por el tiempo de actividad y la seguridad. Se espera que gestionen la eficiencia energética, la electricidad renovable y el calor residual de manera más explícita. Estos requisitos pueden beneficiar a un operador con escala que pueda invertir en sistemas eficientes y documentación. También encarecen una baja utilización. Una instalación parcialmente utilizada aún debe cumplir las normas, gestionar informes y mantener sistemas.

La política de ciberseguridad de la UE añade otra capa. La directiva NIS2 amplía las expectativas de ciberseguridad y resiliencia en entidades esenciales e importantes, incluidas las categorías de infraestructura digital. Las reglas de infraestructura crítica de Alemania y la supervisión de la BSI también pueden afectar a los centros de datos, los intercambios y las operaciones adyacentes a la red dependiendo de los umbrales y la clasificación del servicio. Para los clientes, este entorno regulatorio incrementa el valor de los socios de infraestructura creíbles. Para Equinix, eleva el coste de ser creíble.

El riesgo geopolítico se refiere menos a la exposición a sanciones en sentido estricto y más a la cadena de suministro, la soberanía de la nube, la transferencia de datos y la resiliencia. Las empresas quieren saber dónde residen los datos y los sistemas, quién puede acceder a ellos, qué ocurre durante las interrupciones y cuán dependientes son de plataformas no europeas. El modelo neutral de Equinix puede ayudar porque permite a los clientes combinar infraestructura local con acceso global a la nube. Pero la neutralidad no elimina la exposición geopolítica. Simplemente da a los clientes más opciones de arquitectura.

El riesgo operativo es más inmediato. Una gran interrupción, un incidente de seguridad, un evento de energía o un fallo del sistema de refrigeración dañarían la confianza que sustenta la tarificación premium. Las páginas de instalaciones enfatizan la redundancia y las certificaciones porque los clientes lo saben. La prima de precio solo existe mientras el historial de fiabilidad del operador siga siendo creíble. En el momento en que un cliente crea que otro proveedor puede ofrecer el mismo tiempo de actividad y conectividad con menor coste o gestión más simple, la prima se vuelve vulnerable.

La regulación, por tanto, convierte la eficiencia de un lenguaje de marca en una asignación económica. ¿Quién paga el cumplimiento, la gestión de la energía, la preparación para el calor residual, la ciberseguridad y la resiliencia? Si los clientes reconocen esos costes como parte de un valioso servicio de control local, Equinix puede recuperarlos. Si los clientes los tratan como expectativas de base mientras exigen precios más bajos, el operador absorbe la carga.

Las señales no oficiales respaldan la demanda pero no la economía unitaria

Las señales no oficiales y de mercado solo son útiles aquí si se mantienen en su lugar. La reacción de los inversores a los objetivos de crecimiento de Equinix para 2025 sugiere que el mercado cree que la demanda es real pero se preocupa por el calendario y el retorno del ciclo de capital. Un episodio separado de ventas en corto en 2024 planteó acusaciones en torno a las métricas contables y la preparación para la IA; la cobertura pública recogió la respuesta de Equinix de que estaba revisando las afirmaciones. Esas señales no prueban que las acusaciones sean ciertas, ni son datos operativos alemanes.

Sí muestran que los participantes sofisticados del mercado se centran en la misma cuestión que plantea este artículo: ¿se traduce la demanda visible en valor duradero por acción después del capex?

También hay señales del sector. La demanda de nube e IA está empujando a los operadores de centros de datos hacia una mayor densidad de potencia y un desarrollo más rápido. Al mismo tiempo, los mercados europeos clave como Fráncfort, Londres, Ámsterdam y París enfrentan limitaciones de suelo, energía, planificación y sostenibilidad. Estas señales respaldan la demanda de capacidad escasa, pero no prueban que cada operador o cada instalación obtenga retornos atractivos. La escasez puede elevar los precios, pero también puede aumentar los costes de los insumos y alargar los plazos de desarrollo.

Las conversaciones en buscadores, foros y mercados sobre la capacidad de los centros de datos, las restricciones de energía y la demanda de nube deben, por tanto, tratarse como direccionalmente útiles pero financieramente incompletas. Los compradores pueden decir que necesitan más infraestructura preparada para IA. Eso no revela qué pagarán, durante cuánto tiempo se comprometerán, si necesitan a Equinix específicamente o si trasladarán la carga de trabajo a una región de hiperescala.

La señal no oficial más fuerte para Equinix Alemania no es el bombo publicitario. Es la persistencia de Fráncfort como mercado denso de interconexión. Las regiones de nube, el tráfico DE-CIX, la densidad de operadores y la demanda empresarial refuerzan la relevancia estratégica del control local. La señal más débil es el entusiasmo genérico por la IA. La IA puede aumentar la demanda de energía más rápido de lo que incrementa el valor de interconexión, especialmente si los grandes despliegues son negociados por hiperescaladores con fuerte poder de compra.

El manejo de las señales no oficiales en el artículo es deliberadamente conservador. Ayudan a enmarcar la demanda, la competencia y la preocupación de los inversores. No resuelven la cuestión económica. La huella local recupera su coste solo si la evidencia operativa dura muestra utilización, tarificación, vinculación de interconexión, retención de clientes y retornos sobre la capacidad incremental.

La evidencia que cambiaría el juicio

El juicio actual es condicionalmente positivo en cuanto a la relevancia estratégica y prudente en cuanto a la prueba económica. Equinix (Germany) GmbH es relevante porque la evidencia pública la conecta con la membresía de RIPE NCC y con una huella alemana dentro de una de las plataformas de interconexión más importantes del mundo. Las páginas alemanas de Equinix muestran colocación en múltiples áreas metropolitanas, puntos de conexión a la nube y posicionamiento de peering/tránsito.

El papel de Fráncfort, la proximidad a DE-CIX, las certificaciones de las instalaciones, la redundancia de energía, las capacidades de refrigeración y la mezcla de productos respaldan la tesis del control local.

La prudencia radica en que ninguna de las evidencias públicas divulga la economía unitaria alemana independiente. No hay pruebas públicas listas para el artículo de ingresos alemanes, EBITDA alemán, utilización por área metropolitana, recuperación del coste de la energía, rotación, precios de renovación, concentración de clientes o retorno sobre el capital invertido para la huella alemana. Sin esos datos, la respuesta correcta a la pregunta central no es un simple sí.

Es: sí, si la capa de control local es lo bastante densa como para crear costes de cambio y vender servicios de interconexión sobre el espacio y la energía; no, si los clientes pueden obtener suficiente funcionalidad de operadores más grandes, nubes de hiperescala o centros de datos rivales con menor complejidad y menor coste efectivo.

Varios hechos moverían el juicio al alza. Primero, Equinix podría divulgar o demostrar de forma creíble una alta utilización en Fráncfort, Múnich, Düsseldorf y Hamburgo, especialmente en instalaciones con densa demanda de interconexión. Segundo, podría mostrar un aumento de los ingresos por interconexión por armario o por kilovatio, demostrando que la plataforma vende más que energía y espacio. Tercero, podría mostrar fuertes diferenciales de renovación con baja rotación, probando que los clientes aceptan tarificación premium porque mudarse es costoso.

Cuarto, podría mostrar que los despliegues de alta densidad y preparados para IA conllevan retornos atractivos en lugar de meramente grandes compromisos de potencia. Quinto, podría mostrar que las inversiones alemanas en energía renovable, refrigeración y calor residual reducen el riesgo operativo o respaldan la tarificación, en lugar de funcionar solo como coste de cumplimiento.

Varios hechos moverían el juicio a la baja. Un traslado de las cargas de trabajo empresariales hacia regiones de nube nativas sin interconexión privada debilitaría el modelo de campus neutral. Una gran concentración de clientes con márgenes bajos reduciría el poder de fijación de precios. El aumento de los costes de red o de refrigeración que no puedan repercutirse comprimiría los retornos. Los retrasos en la entrega de energía o en las aprobaciones regulatorias encarecerían el crecimiento.

Una tarificación agresiva por parte de Digital Realty, NTT, Vantage, maincubes, CyrusOne o alternativas integradas en operadores reduciría el valor de la huella de Equinix a menos que su ecosistema siga siendo claramente superior.

La respuesta económica final es, por tanto, práctica. Equinix (Germany) GmbH no gana por ser local. Gana si el control local es escaso, está conectado y es difícil de reemplazar. Pierde si el control local se convierte en una forma cara de proporcionar servicios que los compradores pueden obtener de manera más simple en otro lugar. La evidencia disponible hoy respalda la necesidad estratégica de la huella.

La evidencia que aún se necesita es la prueba de que la huella genera más que su coste de capital y operativo una vez que la energía, la refrigeración, la dependencia de proveedores y las alternativas de los clientes están completamente valoradas.