Resumen

- El artículo sitúa a Sure en el nuevo precio mínimo de 50 GBP de banda ancha en las Malvinas, el límite de compensación y el denominador poblacional.

- Explica la exclusividad como modelo de financiación antes de que Starlink convirtiera el rendimiento y el precio en un argumento político.

- La valoración depende de sondeos de rendimiento independientes, la adopción de Starlink, la transparencia de costos del servicio universal y las futuras opciones de backhaul.

El paquete de 50 GBP es la nueva señal de precio en la isla

El mercado de telecomunicaciones de las Islas Malvinas puede reducirse, por un momento, a un precio y una población. El precio es de 50 GBP al mes, más un cargo fijo de línea de 12 GBP para la mayoría de los clientes residenciales. La población es de 3662 residentes habituales en el censo de 2021, con 2964 en Stanley y 354 en Camp, según el informe del censo de 2021 del Gobierno de las Islas Malvinas enhttps://www.falklands.gov.fk/policy/downloads?catid=13&id=219%3Afalkland-islands-2021-census-report&task=download.sendy la página de inicio del censo enhttps://www.falklands.gov.fk/policy/2021-census/census. Ese es el problema comercial que enfrenta Sure South Atlantic: vender conectividad moderna en un mercado más pequeño que un suburbio continental, distribuir obligaciones de servicio entre asentamientos separados por el clima, la distancia vial y el mar, y comprar capacidad internacional a proveedores cuyos costos no se reducen solo porque la base de clientes es minúscula.

La cifra de 50 GBP se hizo pública porque la antigua escalera de banda ancha de Sure fue abierta por la competencia satelital. A partir del 1 de diciembre de 2025, Sure informó a los clientes que ofrecería dos nuevos paquetes residenciales ilimitados y discontinuaría los planes heredados más pequeños después del 31 de enero de 2026, con cambios en el alquiler de línea fija establecidos en su propia página enhttps://www.sure.co.fk/broadband/new-broadband-packages/. El Gobierno de las Islas Malvinas anunció entonces un Paquete de Apoyo a la Banda Ancha: los hogares elegibles podrían recibir el paquete ilimitado inferior por 20 GBP al mes, mientras que Sure seguiría cobrando el alquiler de línea por separado, según se describe enhttps://www.gov.fk/press/falkland-islands-government-press-statement/. El mecanismo de apoyo es importante porque convierte el precio de las telecomunicaciones en una cuestión de bienestar. Una conexión que es barata según los estándares de infraestructura del Atlántico Sur puede seguir siendo cara para un hogar de bajos ingresos.

El mismo acuerdo fijó un límite superior al costo público de cambiar el mercado. En la declaración del 30 de octubre de 2025 enhttps://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf, el gobierno dijo que Sure podría reclamar hasta 6,167 millones de GBP por el resto de su período de licencia exclusiva por pérdidas demostrables de ingresos de banda ancha causadas por el uso generalizado de Starlink. Penguin News informó la misma cifra y los precios de los paquetes ilimitados de 50 GBP y 115 GBP enhttps://penguin-news.com/headlines/2025/falkland-islands-government-to-compensate-sure-for-revenue-losses/. Un mercado diminuto había producido una factura de transición de siete cifras porque el operador histórico no solo había vendido internet minorista. Había asumido el pacto de servicio universal de la isla.

La exclusividad era el modelo de financiación antes de convertirse en el argumento

Sure South Atlantic no es solo un escaparate con planes de banda ancha. El sitio de Sure en las Malvinas dice que proporciona servicios de línea fija, datos móviles, banda ancha, centro de datos y empresariales a clientes de consumo y corporativos, y afirma que Sure es parte de Beyon con sede central en Guernsey:https://www.sure.co.fk/. Una página separada de Sure Santa Elena rastrea el negocio del Atlántico Sur hasta Cable & Wireless South Atlantic, la adquisición de 2013 por Batelco y el cambio de nombre a Sure South Atlantic Limited en 2013:https://www.sure.co.sh/about-us/company-information/. La misma familia operativa atiende islas que son demasiado remotas, demasiado pequeñas y demasiado específicas políticamente para un modelo de telecomunicaciones continental ordinario.

Esa historia explica por qué las Malvinas aceptaron la exclusividad. Un aviso de contratación pública para el Contrato de Expansión de la Red Móvil 2G dice que Sure South Atlantic Limited obtuvo una nueva licencia de telecomunicaciones exclusiva por 10 años en 2017 tras negociaciones con el Gobierno de las Islas Malvinas, y que un elemento clave fue la inversión en una nueva red móvil 2G/4G; el mismo aviso fijó el valor estimado del contrato en 550 000 GBP y el período del contrato del 31 de diciembre de 2021 al 1 de enero de 2028:https://procontract.due-north.com/ContractsRegister/ViewContractDetails?contractId=98221d66-f758-ec11-810e-005056b64545&p=fde78309-f11a-ec11-810e-005056b64545. En un país grande, los derechos exclusivos de telecomunicaciones se leen como protección del mercado. En las Malvinas, también funcionaron como un instrumento de financiación: un operador asumiría las obligaciones de servicio fijo, móvil y universal a cambio de una base de ingresos protegida.

El informe anual de 2025 del Regulador de Comunicaciones deja claro lo difícil que se volvió gestionar ese acuerdo una vez que llegó una alternativa viable de banda ancha externa. El informe dice que 2025 requirió equilibrar los derechos exclusivos de Sure con las expectativas públicas de mejores servicios, e identifica la licencia de Starlink como la primera introducción de competencia regulada en el sector de telecomunicaciones de las Islas Malvinas:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Esa frase es el punto de inflexión. La competencia no comenzó porque un segundo operador de cable cavara calles en Stanley. Comenzó porque los residentes podían instalar un terminal satelital en un tejado y comprar un tipo diferente de capacidad, si la ley lo permitía.

El antiguo pacto tenía, por tanto, dos reclamaciones distintas integradas. Sure podía decir que necesitaba protección porque una red nacional de telecomunicaciones para 3662 personas no puede financiarse como un ISP urbano. Los consumidores podían decir que la protección se había convertido en un impuesto sobre el rendimiento porque el servicio satelital de órbita baja terrestre cambió lo que técnicamente estaba disponible. Ambas afirmaciones pueden ser ciertas. La economía no es una obra moral; es un contrato de mercado pequeño que se revaloriza después de que la frontera tecnológica se movió.

La demanda escasa hace visible cada costo fijo

Las Malvinas no dan a un operador de telecomunicaciones el lujo del desenfoque estadístico. Cada obligación adicional es visible porque el denominador es muy pequeño. El informe anual del regulador contó 8322 números telefónicos comerciales en uso en 2025, de los cuales 5963 eran móviles y 2359 de línea fija, lo que representa el 16,6% de todos los números disponibles en el código de país +500:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Eso no es un mercado masivo. Es un servicio público nacional con unos pocos miles de unidades facturables, muchas de ellas conectadas a los mismos hogares, empresas, oficinas gubernamentales y trabajadores de servicios.

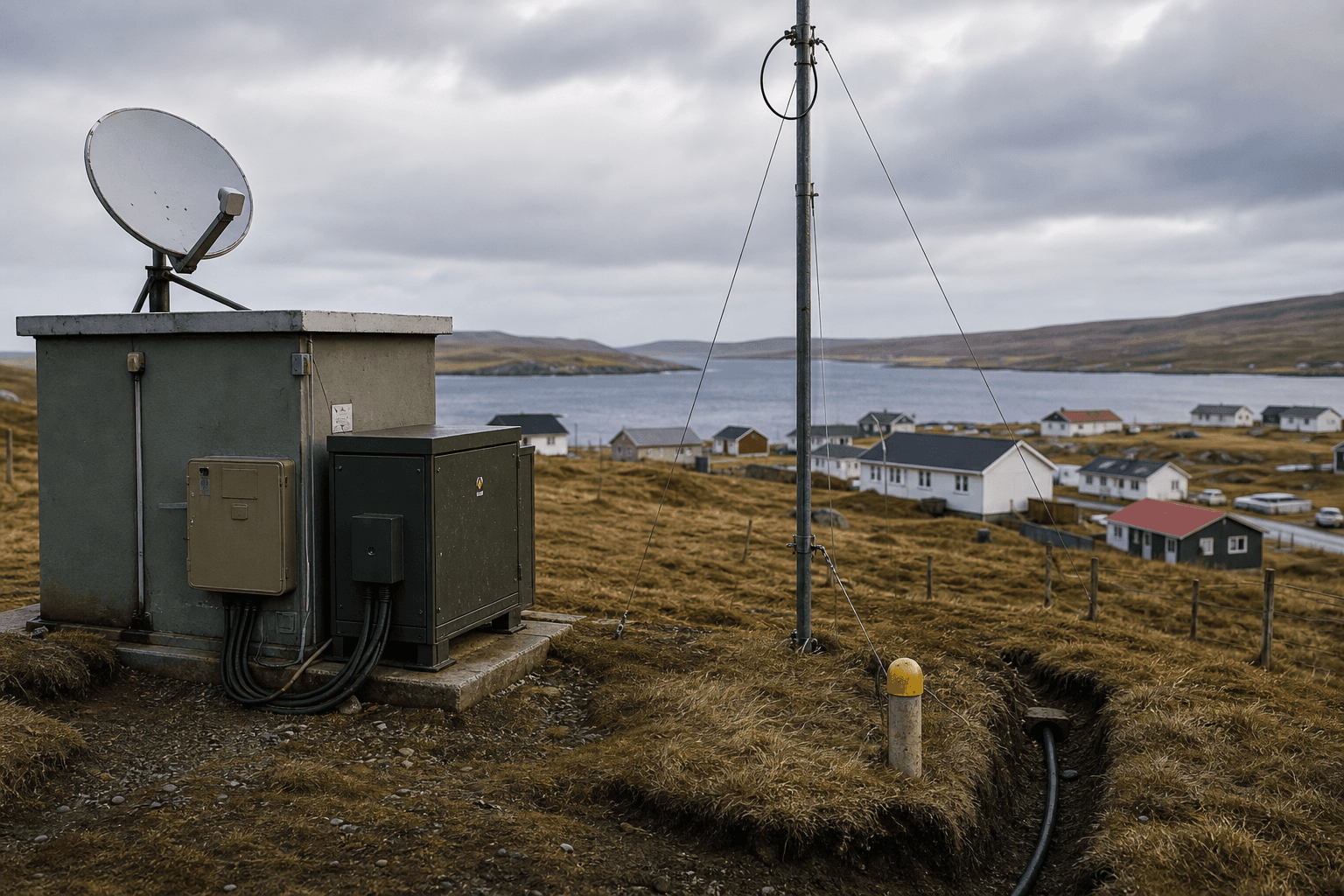

La geografía agrava la aritmética. Stanley contiene la mayoría de los residentes, pero Camp sigue siendo parte de la obligación. El plan de sondeo posterior del regulador muestra las tecnologías de servicio que deben coexistir en las islas: ADSL en Stanley y Fox Bay, LTE en Stanley, March Ridge y Goose Green, Acceso Fijo Inalámbrico en Mount Kent y Fox Bay, y Telrad en Stanley y Mount Kent. Esas ubicaciones y tecnologías se enumeran en el anuncio de sondeo del regulador enhttps://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. La lista es un mapa de costos. Un operador continental denso puede depreciar fibra, torres y sistemas de soporte sobre cientos de miles de suscripciones. Sure tiene que mantener una red híbrida donde algunas áreas justifican acceso fijo, otras requieren acceso inalámbrico, y la misma organización de soporte debe manejar ambas.

Por lo tanto, los precios minoristas conllevan más que la velocidad de acceso. Conllevan repuestos importados, viajes de ingenieros, existencias en la isla, administración del espectro, atención al cliente y una expectativa política de que las comunicaciones básicas sigan disponibles incluso donde un caso comercial estricto sería débil. La página de negocios de Sure anuncia alojamiento de datos, teleconferencia, servicios de turbinas eólicas y productos de telefonía satelital para empresas de las Islas Malvinas enhttps://www.sure.co.fk/business/. El punto no es que cada línea sea grande. El punto es que un operador nacional en una jurisdicción remota debe ser generalista. Vende banda ancha a hogares, conectividad a tiendas, comunicaciones a organismos públicos y servicios especializados a sectores como energía, aviación, marítimo, gobierno y actividad adyacente a la defensa.

Ese modelo generalista explica por qué un pequeño cambio de precio puede volverse político. Cuando Sure retiró los paquetes de banda ancha XSML y SML y reemplazó la oferta de banda ancha nueva más baja con 50 GBP, el regulador describió el problema de política como proteger a los hogares de bajos ingresos de perder un acceso asequible mientras se mantenía un enfoque coherente para un mercado que cambia rápidamente. A finales de 2025, se habían presentado unas 30 solicitudes de Paquetes de Apoyo a la Banda Ancha, con hogares elegibles pagando 20 GBP por el paquete de 50 GBP mientras el gobierno cubría 30 GBP:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. En un mercado minorista ordinario, una tarifa retirada es una decisión de producto. En las Malvinas, se convierte en una decisión de acceso público.

El backhaul satelital es el insumo importado detrás de la factura local

El costo más profundo en este mercado no es el módem en la casa del cliente. Es la ruta de salida de las islas. Los registros de red pública de Sure muestran que el sistema de internet de las Malvinas sigue vinculado a una economía upstream de escala satelital. BGP.tools enumera AS204649, Sure South Atlantic Limited, como registrado en la red de las Malvinas, originando tres prefijos IPv4 y ningún IPv6, con Intelsat Global Service Corporation como upstream:https://bgp.tools/as/204649. La vista BGP de Hurricane Electric muestra de manera similar AS204649 originando tres prefijos IPv4, ningún prefijo IPv6, 3584 direcciones IPv4 y un par IPv4 observado, Intelsat:https://bgp.he.net/AS204649. IPinfo clasifica el mismo ASN como un ISP de consumo en las Islas Malvinas, muestra los mismos tres rangos IPv4 de las Malvinas e informa Intelsat como upstream y par:https://ipinfo.io/AS204649.

Esos registros de enrutamiento son áridos, pero cuentan la historia económica más directamente que el texto publicitario. Una red cuyo upstream visible es Intelsat es una red donde la capacidad internacional se adquiere como un servicio gestionado especializado en lugar de comprarse casualmente a través de muchas rutas de fibra. Intelsat anunció en 2023 que había ampliado un acuerdo con Sure South Atlantic para mejorar las comunicaciones de las Islas Malvinas, Santa Elena y la Isla Ascensión, con un servicio multiorbital gestionado por Intelsat para las Malvinas y la capacidad de combinar capacidad geoestacionaria con capacidad de órbita baja terrestre de OneWeb:https://via.tt.se/pressmeddelande/3341431/sure-south-atlantic-picks-intelsat-to-connect-three-british-island-territories?publisherId=259167. Una republicación de Space Watch Africa describió el mismo acuerdo como soporte para 4G, banda ancha empresarial, Wi-Fi público, transmisión de video, conectividad militar y operaciones gubernamentales en los tres territorios:https://spacewatchafrica.com/sure-south-atlantic-picks-intelsat-to-connect-three-british-island-territories/.

La implicación operativa es simple. El margen de Sure está expuesto a la capacidad upstream, las garantías de rendimiento, las opciones tecnológicas satelitales y la concentración de proveedores. Si la capacidad es escasa, los antiguos planes medidos y los potenciadores de datos tienen sentido. Si la capacidad se vuelve más abundante mediante la adquisición multiorbital, los paquetes ilimitados se vuelven factibles. Si los consumidores pueden comprar Starlink directamente, el antiguo modelo de racionamiento de datos minoristas se vuelve más difícil de defender.

Por lo tanto, la tarifa pública refleja no solo la disposición local a pagar, sino la transición del mercado upstream de la escasez geoestacionaria a la competencia multiorbital.

Las Malvinas no son Santa Elena, y las comparaciones deben ser disciplinadas. Santa Elena está conectada al cable submarino Equiano, y la página de Sure Santa Elena dice que Sure conectó la red de telecomunicaciones de la isla a ese cable en 2023:https://www.sure.co.sh/about-us/company-information/. Las Malvinas no tienen ese mismo aterrizaje de fibra. Esa diferencia importa porque un cable cambia el costo marginal del ancho de banda, la latencia y la planificación de actualizaciones. En las Malvinas, la decisión de backhaul sigue siendo una decisión de adquisición satelital con resiliencia y política incorporadas.

El registro de red muestra un pequeño operador nacional, no un negocio en la nube

Los rastros de membresía y numeración de Sure apuntan a un proveedor nacional de comunicaciones en lugar de un caparazón especulativo de internet. La lista pública de miembros de LACNIC incluye "FK Sure South Atlantic Ltd (Adherent)" enhttps://milacnic.lacnic.net/lacnic/asociados/publico?locale=EN, mientras que los registros de enrutamiento de AS204649 residen en el sistema RIPE e identifican la red de las Malvinas como Sure South Atlantic. Esta combinación no debe sobreinterpretarse como una reclamación de sede. Es más útil como prueba de que Sure aparece en los registros públicos de gobierno de números de internet mientras opera en un territorio cuya geografía comercial y política no encaja perfectamente en las categorías regionales habituales.

El stock de direcciones visible es modesto. BGP.he enumera 3584 direcciones IPv4 originadas por AS204649 y ningún IPv6:https://bgp.he.net/AS204649. IPinfo enumera 80.73.208.0/21, 185.244.12.0/22 y 80.73.216.0/23 como los rangos principales y dice que el 100% de la huella IPv4 geolocalizada del ASN de las Malvinas se encuentra en las Islas Malvinas:https://ipinfo.io/AS204649. BGP.tools dice que los prefijos tienen estado RPKI válido:https://bgp.tools/as/204649. Para un operador nacional, 3584 direcciones IPv4 es un grupo pequeño. Para un país de 3662 residentes más empresas, organismos públicos, trabajadores temporales y visitantes, es suficiente para mostrar que Sure está ejecutando una red de acceso real, pero no suficiente para sugerir un vasto excedente.

Las mediciones de latencia son consistentes con el modelo de isla remota. Las muestras de traza y ping de IPinfo para AS204649 muestran cientos de milisegundos desde sondas europeas y norteamericanas a IPs de las Malvinas, con rutas a través de Intelsat y puntos finales de las Malvinas:https://ipinfo.io/AS204649. Un lector no debe tratar un servicio de medición como una auditoría de nivel de servicio. Sin embargo, se alinea con la física básica de las rutas satelitales y las quejas vividas que hicieron que las alternativas de baja latencia fueran políticamente explosivas. La presión comercial de Starlink no era solo el precio. Era la latencia, la asignación de datos y la sensación de que internet global finalmente era alcanzable sin racionamiento.

La ausencia de IPv6 visible en el ASN de las Malvinas es otra pequeña pero reveladora restricción. No significa que los clientes no puedan usar servicios modernos, y no prueba negligencia. Sí significa que la huella de enrutamiento pública sigue siendo conservadora: tres prefijos IPv4, ninguna originación IPv6, un upstream observado en las vistas públicas comunes. Si Sure quiere posicionarse después de 2027 como la plataforma nacional resiliente en lugar del monopolio heredado, una modernización visible de la huella de enrutamiento ayudaría.

El mercado juzgará no solo si un paquete es ilimitado, sino si la red comienza a parecerse menos a un sistema insular cuidadosamente estirado y más a un proveedor de acceso contemporáneo.

La cobertura móvil convierte la distancia en gasto de capital

La banda ancha recibe la mayor atención política, pero la cobertura móvil es donde la geografía se convierte en gasto de capital. El aviso del Contrato de Expansión de la Red Móvil 2G dice que la licencia exclusiva de 2017 incluía un compromiso de invertir en una nueva red telefónica móvil 2G/4G, y el aviso de contrato público identifica equipos de telecomunicaciones y relacionados como la categoría:https://procontract.due-north.com/ContractsRegister/ViewContractDetails?contractId=98221d66-f758-ec11-810e-005056b64545&p=fde78309-f11a-ec11-810e-005056b64545. Star Solutions, un proveedor canadiense de infraestructura móvil, dijo en 2019 que Sure South Atlantic, entonces descrito como miembro del Grupo Batelco, había actualizado las Malvinas de una red GSM previamente desplegada a infraestructura GSM y 4G LTE, con los servicios actualizados completamente operativos el agosto anterior:https://www.starsolutions.com/press-releases/sure-south-atlantic-in-partnership-with-star-solutions-delivers-lte-to-the-falkland-islands/.

Ese registro de proveedor es importante porque identifica equipos importados e integración como parte de la base de costos. Un operador móvil continental puede elegir entre varios proveedores, contratistas locales y depósitos de repuestos cercanos. Un operador de las Malvinas importa equipos, asume el riesgo de reparación y tiene que atender a una mezcla de Stanley, Camp, carreteras, empresas, servicios públicos y usuarios transitorios. El valor de la red no se mide solo por el ingreso promedio por suscriptor móvil.

Se mide por si una granja, un equipo de carretera, un servicio de emergencia, un operador turístico o un equipo gubernamental tiene cobertura cuando la necesita.

El informe anual de 2025 del regulador muestra por qué la política móvil y de espectro sigue siendo estratégicamente sensible. Señala que el Ministerio de Defensa es uno de los usuarios de espectro más significativos en las Islas Malvinas y que se estaba trabajando en un marco adecuado para el uso militar del espectro, con decisiones previstas para 2026:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. También indica que los proveedores de telecomunicaciones y radiodifusión, incluidos Sure y BFBS, tenían licencias de radiocomunicaciones precisas y actualizadas, mientras que los registros de espectro del sector privado y público en general aún necesitaban mejoras. En este contexto, el operador de telecomunicaciones no solo vende datos de consumo. Opera dentro de un entorno nacional de espectro moldeado por la defensa, la radiodifusión, la marina, la aviación y la administración civil remota.

Por eso el argumento "¿por qué no dejar que Starlink reemplace a Sure?" es demasiado simple. Starlink puede disciplinar el precio y el rendimiento de la banda ancha. No reemplaza automáticamente la numeración nacional, la voz fija, la cobertura móvil, los circuitos empresariales locales, las expectativas de comunicaciones de emergencia, la coordinación de licencias de radio ni el soporte al cliente en la isla. La presión de Starlink es real. La relevancia restante del operador histórico depende de los servicios que aún requieren infraestructura local y operaciones responsables.

La demanda gubernamental ancla los ingresos y eleva la temperatura política

El gobierno es a la vez cliente y árbitro. La página de servicios legales del Gobierno de las Islas Malvinas dice que el Regulador de Comunicaciones supervisa la relación entre el gobierno, actuando en nombre de la comunidad, y Sure, y es responsable de licenciar y regular las telecomunicaciones y la radiodifusión según la Ordenanza de Comunicaciones de 2017 y la licencia de Sure:https://www.falklands.gov.fk/legalservices/. Ese papel es difícil porque el gobierno también depende de las redes que regula. Necesita conectividad resiliente para la administración pública, salud, educación, servicios de emergencia, aeropuertos, puertos, interfaces de defensa y asentamientos remotos.

El acuerdo VSAT de 2025 expuso este doble papel. La declaración del gobierno dijo que el acuerdo permitía a Sure continuar cumpliendo con las obligaciones de servicio universal bajo su licencia exclusiva mientras se avanzaba con un esquema VSAT más permisivo. También dijo que la base de la compensación era que el régimen anterior creaba una amenaza limitada para el negocio de banda ancha de Sure, mientras que el nuevo régimen cambiaba fundamentalmente esa posición:https://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf. En términos económicos más simples, el gobierno había cambiado la asignación de riesgos. Los consumidores podían comprar banda ancha satelital fuera de Sure, pero Sure todavía tenía obligaciones bajo el antiguo pacto. El esquema de compensación era el puente.

La revisión del Comité de Cuentas Públicas (PAC) agudizó el tema. El PAC publicó el informe de Sure en su página de informes enhttps://pac.org.fk/published/, y OpenFalklands lo resumió como que cubría más de 8 millones de GBP pagados o por pagar por el gobierno a Sure entre 2018/19 y 2026/27 por mejoras de banda ancha y trabajo en la red móvil de Camp:https://openfalklands.com/falklands-telecomms-8-million-broadband-spend-sure-sa-and-fig-under-scrutiny/. OpenFalklands es un sitio de defensa y comentarios, por lo que su interpretación debe separarse de los documentos primarios. Pero la cuestión de política pública que destaca es inevitable: cuando se utiliza dinero público para comprar mejoras a un operador protegido, los votantes preguntarán si el subsidio, la regulación o la competencia produjeron la mejora.

Esa pregunta se volvió más punzante después de Starlink. El mismo resumen de OpenFalklands dice que las preocupaciones del PAC incluían transparencia, acceso a contratos y monitoreo de rendimiento, mientras que el informe anual del regulador dice que se instalaron nuevas sondas financiadas por Sure en múltiples tecnologías y ubicaciones para mejorar la medición independiente del rendimiento:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. Leídos juntos, esos registros muestran un mercado político aprendiendo a exigir un valor medible. La futura posición de licencia de Sure será más fuerte si el gobierno y los residentes pueden ver el rendimiento, los costos y las obligaciones con suficiente claridad para discutir sobre hechos en lugar de sospechas.

Starlink cambió la mesa de negociaciones sin ocupar todos los asientos

El cambio decisivo en 2025 fue legal, no orbital. El servicio Starlink podía verse en el cielo antes de que pudiera encajar cómodamente en la estructura de licencias de las Malvinas. El Regulador de Comunicaciones anunció que se había concedido una Licencia de Conectividad de Banda Ancha VSAT a Starlink Internet Services Limited y que Starlink podría proporcionar banda ancha a clientes que poseyeran una licencia VSAT emitida por el regulador:https://regulatorfi.org.fk/?catid=13&id=121%3Astarlink-licenced&view=article. También dijo que los residentes y empresas con una licencia VSAT podrían usar Starlink legalmente a partir del 3 de noviembre, mientras que el uso sin licencia seguía siendo ilegal.

Las notas de orientación explican la estrechez de esa apertura. Una licencia VSAT autoriza solo el uso personal; un hogar no puede usarla para proporcionar Wi-Fi a otro hogar, y una empresa como un hotel o restaurante no puede usarla para proporcionar acceso a Internet a los clientes. La tarifa es de 180 GBP al año, cada VSAT activa requiere una licencia, y los solicitantes que quieran ofrecer Wi-Fi a clientes o huéspedes deben dirigirse a Sure South Atlantic:https://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf. Los términos de la licencia añaden que el uso no puede cederse ni compartirse con terceros a menos que esté autorizado:https://regulatorfi.org.fk/spectrum/vsat-1/258-vsat-licence-terms-and-conditions-pdf.

Esto crea un mercado de dos vías. Para hogares y pequeñas empresas que compran conectividad para sí mismos, Starlink es un sustituto de la banda ancha de Sure. Para hostelería, Wi-Fi público, reventa, servicios empresariales integrados, voz fija y móvil nacional, Sure sigue siendo central. ISPReview informó que la suscripción legal a Starlink en las Malvinas estaba activa y fijó el paquete residencial estándar en 75 libras de las Malvinas al mes, señalando los requisitos de licencia locales:https://www.ispreview.co.uk/index.php/2025/11/starlink-satellite-broadband-now-live-on-the-falkland-islands.html. La propia página de planes de servicio de Starlink muestra el menú más amplio de opciones residenciales y de itinerancia para el Reino Unido, aunque no el contexto regulatorio completo de las Malvinas:https://www.starlink.com/gb/service-plans. Por lo tanto, la comparación del consumidor no es solo el precio mensual. Un cliente de Sure Unlimited50 tiene un precio de paquete más bajo y vínculos locales de línea; un cliente de Starlink paga el equipo y la economía del servicio más la licencia VSAT anual, pero compra diferentes características de latencia y rendimiento.

La escala de la demanda fue inmediata. El informe anual de 2025 del regulador dice que se emitieron 1008 licencias VSAT con éxito solo en noviembre y diciembre, lo que muestra una demanda sostenida de banda ancha de alto rendimiento:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. En una población de 3662, esa es una cifra llamativa. No significa que un tercio de los residentes abandonara Sure; las licencias pueden corresponder a hogares, empresas, segundas viviendas u otros casos de uso. Pero sí significa que el público había estado esperando un canal legal. Sure no perdió la red nacional. Perdió la capacidad de definir las expectativas de banda ancha por sí solo.

El límite de compensación pone precio a los ingresos protegidos

El límite de compensación de 6,167 millones de GBP es la señal financiera más limpia en el registro público. No revela los ingresos de banda ancha, márgenes o recuento de clientes de Sure. Sí revela la máxima disposición del gobierno a pagar para evitar una larga batalla legal mientras permite que la reforma VSAT continúe. La declaración del gobierno dice que las reclamaciones reales dependen de que Sure demuestre pérdidas en comparación con una línea de base anterior a Starlink, y que cuantas más personas conserven o contraten paquetes de banda ancha de Sure, menos se reclamará:https://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf. Eso hace que el mecanismo de compensación sea un puente variable, no un cheque en blanco.

Para el análisis, divida el límite por la escala del mercado. Distribuya 6,167 millones de GBP entre 3662 residentes y son aproximadamente 1684 GBP por residente antes de cualquier ajuste por reclamaciones reales, hogares, empresas o plazos. Distribuido en dos años, la exposición pública parece el precio de ganar tiempo: tiempo para que el riesgo legal se asiente, tiempo para que Sure se mueva a paquetes ilimitados, tiempo para que el regulador introduzca la licencia de Starlink y tiempo para que el gobierno planifique el mercado posterior a 2027. El denominador exacto es debatible; la existencia del límite no lo es.

Un monopolio remoto crea valor para el operador precisamente porque protege los ingresos, y cambiar esa protección tiene un costo.

El lado del consumidor tiene su propia aritmética. El nuevo paquete de entrada de Sure a 50 GBP más un alquiler de línea residencial de 12 GBP es de 62 GBP mensuales para un hogar estándar que no recibe el paquete de apoyo. El hogar subvencionado paga 20 GBP por el paquete más el alquiler de línea a menos que se aplique una tarifa para personas mayores, como explica la declaración de apoyo del gobierno enhttps://www.gov.fk/press/falkland-islands-government-press-statement/. Un hogar con Starlink enfrenta un paquete diferente: plan de servicio, costos del terminal, electricidad, instalación y 180 GBP al año por la licencia VSAT según la guía del regulador enhttps://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf. La opción más barata depende de las circunstancias del hogar, el costo del equipo, la tolerancia al alquiler de línea, la necesidad de voz fija y el valor otorgado a la velocidad y la latencia.

El problema estratégico de Sure es que la antigua prima de escasez se ha vuelto discutible. Si puede mantener a los clientes en paquetes ilimitados de 50 GBP y 115 GBP mientras mejora el rendimiento, las reclamaciones de compensación caen y la empresa preserva una base de acceso. Si una gran proporción de hogares se pasa a Starlink y mantiene a Sure solo para el teléfono o servicios residuales, el operador histórico se vuelve más dependiente del gobierno, las empresas, los móviles y las obligaciones.

Por lo tanto, el límite de compensación no solo pone precio a los ingresos perdidos, sino al riesgo de que la combinación de productos de Sure cambie permanentemente.

La antigua escalera medida explica por qué lo ilimitado se sintió como una ruptura

El paso al servicio ilimitado no debe tratarse como una actualización rutinaria de producto. Cambió el principio organizador de la banda ancha de las Malvinas. Antes del acuerdo Starlink, el debate público en torno a Sure se basaba en paquetes pequeños, asignaciones de datos y la necesidad de gestionar el consumo. El informe anual del regulador registra que los paquetes XSML y SML que se retiraban en 2025 costaban 16 GBP y 39 GBP al mes respectivamente, y que el nuevo paquete de banda ancha de precio más bajo era de 50 GBP:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Esos paquetes antiguos eran más baratos porque no eran el mismo producto. Representaban un modelo racionado en el que la asequibilidad y la escasez iban unidas.

El extremo superior de la antigua escalera de tarifas muestra la otra cara de ese pacto. Advanced Television, escribiendo cuando la aprobación de Starlink estaba cerca, describió las Malvinas como un mercado donde un paquete ProXL de 10 Mb/s con un límite de 365 GB costaba 467 GBP al mes:https://www.advanced-television.com/2025/11/04/falkland-islands-to-get-starlink-coverage/. Eso es un informe secundario y no debe utilizarse como una hoja de tarifas independiente. Pero coincide con el registro político más amplio: las Malvinas habían estado viviendo con una estructura de precios en la que los pagos mensuales elevados aún no compraban necesariamente el tipo de banda ancha sin restricciones y de baja latencia que los consumidores esperaban en otros lugares. El nuevo paquete ilimitado de 115 GBP es caro en muchos países, pero en las Malvinas también señaló el colapso del antiguo techo medido.

Esto es importante para Sure porque las tarifas medidas pueden ocultar limitaciones de capacidad en el comportamiento del consumidor. Si los clientes saben que una sesión de streaming consume una asignación escasa, muchos se racionarán. Si el paquete es ilimitado, la red tiene que absorber la demanda real. Eso cambia el problema operativo del operador de vender gigabytes escasos a ingeniería para el rendimiento en hora punta. También cambia la forma en que los clientes se quejan. Bajo un modelo con tope, un cliente puede culpar a la asignación. Bajo un modelo ilimitado, un cliente culpa a la velocidad, la latencia, la congestión o la fiabilidad. La decisión del regulador de desplegar sondas y considerar una futura medida de rendimiento basada en la velocidad para 2027 encaja en esa transición:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article.

Los nombres de los paquetes conllevan un riesgo sutil. "Unlimited50" suena a abundancia, pero la declaración de apoyo dice que el paquete inferior ofrece velocidades de hasta 5 Mb/s, no 50 Mb/s, y el propio FAQ de puntos de acceso de Sure dice que los usuarios de Unlimited50 reciben 5 GB de uso mensual de punto de acceso mientras que los usuarios de Unlimited115 reciben 10 GB:https://www.gov.fk/press/falkland-islands-government-press-statement/yhttps://www.sure.co.fk/broadband/new-broadband-packages/. Si los clientes leen "50" como precio y "unlimited" como datos, el producto es coherente. Si lo comparan con paquetes continentales donde "50" a menudo significa 50 Mb/s, el riesgo de decepción aumenta. Por lo tanto, el desafío de comunicación de Sure es inusualmente preciso: vender un producto que es más barato y menos racionado que el antiguo modelo de las Malvinas sin invitar a la comparación con mercados de fibra urbanos a los que aún no puede parecerse.

El punto económico es que los datos ilimitados no eliminan la escasez. Reubican la escasez de la factura a la red. Sure ya no puede confiar en el miedo del cliente a los excesos para aplanar la demanda. Tiene que comprar o gestionar suficiente capacidad, moldear el tráfico de manera justa, mantener las redes de acceso locales y explicar el entorno de rendimiento. Ese es un pacto minorista más difícil pero uno público más saludable, porque la verdadera restricción se vuelve visible.

La resiliencia ahora es algo que los hogares compran por sí mismos

Durante años, la resiliencia en las Malvinas fue un tema de contratación nacional. El gobierno negociaba con Sure, Sure negociaba con proveedores de satélites y equipos, y los consumidores recibían el paquete resultante. Starlink cambió la unidad de resiliencia. Un hogar o empresa ahora puede comprar un terminal, obtener una licencia VSAT y crear un segundo camino a Internet fuera de la red de acceso de Sure, siempre que el uso se mantenga dentro de las reglas de uso personal. La guía del regulador es explícita: los residentes y visitantes deben licenciar los terminales VSAT activos, cada terminal activo necesita su propia licencia y no se permite el uso compartido no personal:https://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf.

Esto no es una liberalización total. Un hotel no puede simplemente comprar un terminal Starlink y ofrecer Wi-Fi a los huéspedes bajo una licencia VSAT personal. Un operador turístico no puede convertir un terminal en conectividad para clientes. Un hogar no puede convertirse en revendedor vecinal. Los términos y condiciones refuerzan que el licenciatario no puede compartir el uso con otro hogar, otra empresa u otros terceros sin autorización:https://regulatorfi.org.fk/spectrum/vsat-1/258-vsat-licence-terms-and-conditions-pdf. El resultado es un mercado que permite el autoaprovisionamiento pero no un sector minorista de telecomunicaciones paralelo. Esa distinción protege parte del papel comercial de Sure incluso mientras expone sus ingresos de banda ancha residencial.

Las 1008 licencias emitidas en noviembre y diciembre de 2025 muestran que muchos clientes valoraron la resiliencia lo suficiente como para navegar el nuevo sistema:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. En una comunidad pequeña, ese nivel de adopción también cambia las expectativas sociales. Si una granja, oficina o vecino tiene una conexión visiblemente mejor a través de un VSAT con licencia, el punto de referencia se mueve incluso para las personas que permanecen en Sure. La disponibilidad de un segundo camino se convierte en parte del conocimiento normal del consumidor. Los empleados de atención al cliente, ingenieros y ejecutivos de Sure tienen que responder entonces a una pregunta diferente: no "¿por qué la banda ancha en una isla remota es limitada?" sino "¿por qué debería seguir pagándote cuando puedo ver una alternativa funcionando?"

Aun así, la resiliencia comprada hogar por hogar tiene límites. Puede fragmentar el soporte, complicar la planificación de emergencias, consumir presupuestos domésticos de electricidad y equipos, y dejar sin resolver los casos de uso no personal. Puede mejorar las videollamadas de una familia mientras hace poco por la cobertura móvil nacional, la fiabilidad de la voz fija, las reglas del Wi-Fi público o la conectividad empresarial que debe ofrecerse a huéspedes y clientes.

Por lo tanto, las Malvinas necesitan ambas capas: un operador nacional con obligaciones exigibles y una ruta legal de autoaprovisionamiento que reduzca la capacidad del operador histórico para racionar el mercado.

Este modelo dual crea una mejor posición de negociación para el gobierno si se usa con cuidado. En lugar de pagar indefinidamente por mejoras de capacidad cuyo rendimiento es difícil de ver, el gobierno puede comparar el servicio medido de Sure con la realidad vivida por los usuarios de VSAT con licencia. En lugar de forzar a cada hogar a Starlink, puede dirigir el apoyo a aquellos para quienes el paquete de 50 GBP sigue siendo demasiado caro. En lugar de tratar a Sure como intocable u obsoleto, puede decidir qué servicios son genuinamente universales y cuáles deberían estar abiertos a la competencia.

La resiliencia, en otras palabras, ha pasado de un contrato protegido único a una cartera de opciones.

Los informes de calidad trasladan el debate de las anécdotas a los tiempos de reparación

El rendimiento es donde la política se vuelve operativa. El informe de calidad de servicio del tercer trimestre de 2025 del regulador dijo que las averías disminuyeron en todos los servicios en comparación con principios de año, la fiabilidad mejoró y las quejas se mantuvieron bajas, con tres recibidas y todas resueltas en un plazo de siete días laborables. El mismo informe también dijo que los niveles de averías en Stanley causados por el equipo o la red de Sure seguían por encima del objetivo, y los tiempos de reparación de averías no alcanzaron los objetivos tanto para clientes residenciales como empresariales:https://regulatorfi.org.fk/?catid=13&id=130%3Aqos-report-q3-2025&view=article. Ese veredicto mixto es útil. Evita los dos extremos perezosos: que Sure simplemente está fallando, o que la crítica pública es solo impaciencia.

El marco de presentación de informes en sí es importante. En una directriz de 2020, el regulador exigió a Sure medir e informar cada tres meses sobre parámetros de calidad de servicio, citando objetivos como facilitar la comunicación entre las Islas Malvinas y el resto del mundo, proporcionar acceso asequible a redes de alta calidad en la medida de lo posible y fortalecer el entorno regulatorio:https://regulatorfi.org.fk/publications/directions/174-direction-to-sure-qos-performance-reporting. La directriz muestra que el monitoreo del rendimiento no se inventó después de Starlink. Lo que cambió es la fuerza política que lo respalda. Una vez que los consumidores tienen una alternativa creíble, los tiempos de reparación y las tasas de averías no son meros indicadores regulatorios. Se convierten en indicadores de abandono.

Las nuevas sondas deberían hacer la siguiente fase más disciplinada. El regulador dijo que las sondas instaladas en octubre de 2025 comenzarían a formar parte de los informes de calidad publicados a partir de enero de 2026, midiendo disponibilidad, ping, velocidad de descarga y rendimiento HTTP en redes de Sure y externas. El mismo aviso dijo que el único indicador clave de rendimiento actual de Sure para disponibilidad era del 95%, con datos recopilados durante 2026 para informar una posible futura medida basada en la velocidad para 2027:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. Para un mercado de banda ancha que ha pasado de datos racionados a planes ilimitados, una medida de velocidad no es una sutileza técnica. Es cómo los clientes sabrán si "ilimitado" significa servicio utilizable abundante o meramente la ausencia de un límite de datos.

Sure puede beneficiarse de esto si rinde bien. Una red medida que muestre disponibilidad estable, mejores tiempos de reparación y velocidades aceptables en todas las tecnologías puede defender una prima de servicio local frente a una alternativa solo satelital. Una red medida que no alcance los objetivos perderá la protección de la ambigüedad. En un mercado pequeño, la evidencia reputacional viaja rápido; la evidencia formal de rendimiento viaja más lejos.

Santa Elena muestra por qué el cable faltante importa

La huella de Sure en el Atlántico Sur ofrece una comparación útil porque la misma familia corporativa opera bajo diferentes restricciones físicas. El servicio de Santa Elena cambió después de la conexión del cable submarino. La página de la empresa Sure Santa Elena dice que conectó la red de telecomunicaciones de la isla al cable submarino Equiano en 2023, calificándolo como un desarrollo significativo para la transformación digital:https://www.sure.co.sh/about-us/company-information/. El análisis de Kentik sobre la transición de internet de Santa Elena describió la dependencia anterior de la isla de los satélites y la importancia de la conexión Equiano para las expectativas de latencia y capacidad:https://www.kentik.com/blog/ending-saint-helenas-exile-from-the-internet/. Los detalles de la disputa de licencia de Santa Elena no son hechos de las Malvinas, pero la lección de infraestructura es directa.

Un cable no produce automáticamente banda ancha minorista barata. Aún necesita acuerdos de aterrizaje, backhaul local, distribución en la isla, términos comerciales y regulación. Pero cambia la frontera. Reduce la necesidad de racionar la capacidad internacional y cambia la conversación sobre la latencia de la física a la ingeniería de redes. Las Malvinas, por el contrario, siguen fijadas por la dependencia satelital y la geografía política.

Pasar una ruta a través o cerca de Argentina conlleva sensibilidades estratégicas, mientras que las rutas submarinas largas hacia puntos de aterrizaje más seguros requerirían un gran capital para un mercado diminuto. Por eso la adquisición satelital multiorbital se convirtió en el término medio pragmático y por qué Starlink pudo llegar como un sustituto disruptivo pero incompleto.

Esta realidad del cable faltante también explica por qué el papel de operador histórico de Sure sigue siendo valioso. Un operador local que comprende los sitios de las Malvinas, el clima, las ubicaciones de los clientes, los requisitos gubernamentales, las condiciones del espectro y las expectativas de soporte puede integrar la capacidad satelital en un servicio nacional mejor que un proveedor minorista satelital remoto. Pero la misma realidad limita el poder de fijación de precios de Sure.

Si un cliente puede comprar una conexión directa de órbita baja terrestre, el operador histórico debe demostrar que su integración local, soporte, voz fija, red móvil y resiliencia de grado gubernamental merecen la pena.

Por lo tanto, la comparación es de doble filo. Santa Elena sugiere lo que un shock estructural de ancho de banda puede hacer a un mercado insular. La apertura de Starlink en las Malvinas es un tipo diferente de shock: no un aterrizaje de cable nacional, sino un bypass a nivel de hogar. El primero centraliza la capacidad; el segundo la fragmenta. El futuro de Sure depende de si puede convertir la fragmentación en una oferta integrada en lugar de simplemente defender lo que solía ser exclusivo.

La decisión posterior a 2027 trata tanto de obligaciones como de rivalidad

El siguiente punto de juicio serio es el modelo de mercado después del período exclusivo. El informe anual del regulador dice que la licencia de Starlink en 2025 fue la primera competencia regulada en el sector de telecomunicaciones de las Malvinas y que el marco legal debe seguir evolucionando para acomodar la competencia, proporcionar claridad a los nuevos entrantes y minimizar las disputas con los operadores históricos:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Ese es el marco correcto. El problema no es si la competencia es emocionalmente satisfactoria. El problema es qué obligaciones quedan, quién las paga y qué partes de la pila de telecomunicaciones pueden soportar más de un proveedor.

Tres separaciones harían el futuro más claro. Primero, el acceso a banda ancha debería separarse de las obligaciones universales de comunicaciones. Starlink ha demostrado que la banda ancha residencial puede ser disputada, pero eso no resuelve la voz fija, los circuitos empresariales, la resiliencia del servicio público, la cobertura móvil o las expectativas de emergencia. Segundo, el precio minorista debería separarse del subsidio público. Si el gobierno quiere asequibilidad universal, el apoyo dirigido como el Paquete de Apoyo a la Banda Ancha de 20 GBP es más limpio que ocultar el apoyo dentro de tarifas protegidas.

Tercero, las obligaciones de rendimiento deberían separarse de la elección tecnológica. A un residente le importa menos si un bit llegó por ADSL, LTE, inalámbrico fijo, Telrad, OneWeb o satélite geoestacionario que si el servicio funciona, a una velocidad conocida, dentro de un estándar de reparación.

Los hechos que cambiarían el juicio son concretos. Si Sure publica o los reguladores confirman mejoras sostenidas de velocidad y latencia en los nuevos paquetes ilimitados, el caso para un operador histórico fuerte mejora. Si las sondas independientes muestran fallos persistentes de reparación o velocidades deficientes fuera de Stanley, el caso para una competencia más fuerte y obligaciones más estrictas crece. Si el uso de Starlink sigue siendo alto después del entusiasmo inicial y después de la aplicación total de la licencia, la base de ingresos de banda ancha de Sure es estructuralmente menor.

Si los clientes mantienen la banda ancha de Sure en números significativos porque los planes de 50 GBP y 115 GBP funcionan bien, la exposición a la compensación debería caer. Si el gobierno puede publicar datos más claros de costos, contratos y rendimiento para el gasto en servicio universal, la sospecha en torno al modelo de operador histórico disminuirá. Si aparece un plan creíble de cable, backhaul mayorista o infraestructura compartida, cada tarifa minorista debería ser revalorizada.

Por ahora, Sure South Atlantic se entiende mejor como un operador histórico necesario bajo presión. Opera el tejido de comunicaciones local de una economía insular remota, con exposición satelital upstream, equipos importados, demanda gubernamental, complejidad de espectro adyacente a la defensa y una base de clientes demasiado pequeña para absorber errores en silencio. Pero también se benefició de una posición protegida que se volvió difícil de justificar una vez que los hogares pudieron ver una alternativa satelital más rápida. El paquete de 50 GBP no es solo una nueva tarifa.

Es el precio visible de un pacto cambiado: menor fricción minorista para los consumidores, riesgo de compensación para los contribuyentes y una prueba más aguda de si Sure puede seguir siendo el operador de comunicaciones de las Malvinas por rendimiento en lugar de exclusividad.