Resumen

- Distinct New Media SRL presenta evidencia creíble de una huella de red local en Rumanía: las páginas oficiales de la compañía describen un centro de datos en Bucarest, servicios de colocación, servidores dedicados, SaaS y soporte; los registros de RIPE identifican a la empresa como LIR rumano; y RIPEstat muestra que AS48067 anuncia activamente cuatro prefijos IPv4 el 11 de julio de 2026, sin espacio IPv6 visible en esos datos.

- El juicio de inversión es condicional. El control local puede ser valioso para clientes que necesitan soporte sin fricciones, proximidad rumana, infraestructura privada y continuidad, pero la evidencia financiera y de red pública muestra un negocio de pequeña escala. Distinct debe demostrar que su control de instalaciones, enrutamiento y mano de obra de ingeniería genera valor recurrente que las plataformas en la nube, los operadores nacionales y los grandes centros de colocación no pueden replicar con un riesgo operativo menor.

Bucarest es la frontera, no una nota al pie

Distinct New Media SRL comienza con una restricción geográfica. La empresa está anclada legal y operativamente en Bucarest: su propia página de detalles corporativos enumera S.C. Distinct New Media S.R.L., número fiscal RO13862946, identificador de registro mercantil J2001004443406 y una dirección en el Sector 3, en Logofatul Tautu. Los registros de RIPE conectan de forma independiente el mismo nombre de empresa, código de país RO, número de registro 13862946 y dirección de Bucarest con el sistema de registro regional de Internet. Esa concordancia importa porque da a la identidad más sustancia que un mero sitio web de marketing.

También reduce la tesis comercial. Distinct no se presenta públicamente como una plataforma global, un retador de banda ancha de consumo nacional o un operador de nube a hiperescala. Es una empresa rumana de infraestructura y soporte cuyo valor debe encontrarse cerca del cliente, del equipo y de los recursos de red que controla.

La propia historia de la empresa refuerza ese perfil operativo local. Distinct afirma que Bogdan Belu fundó la compañía en 2001, que avanzó tempranamente en VoIP, servicios de valor añadido SMS, infraestructura web y de servidores, y que inauguró su propio centro de datos en 2008. Para 2010, dijo haberse convertido en miembro de pleno de ANISP y haberse conectado a RoNIX; la página de miembros de ANISP todavía enumera a Distinct New Media S.R.L. como miembro desde 2010. Estos hechos no muestran por sí solos la mezcla actual de ingresos, la retención de clientes o la rentabilidad por línea de servicio.

Sí muestran una empresa que construyó su historia en torno a operaciones técnicas rumanas, no alrededor de la reventa de un panel de alojamiento genérico.

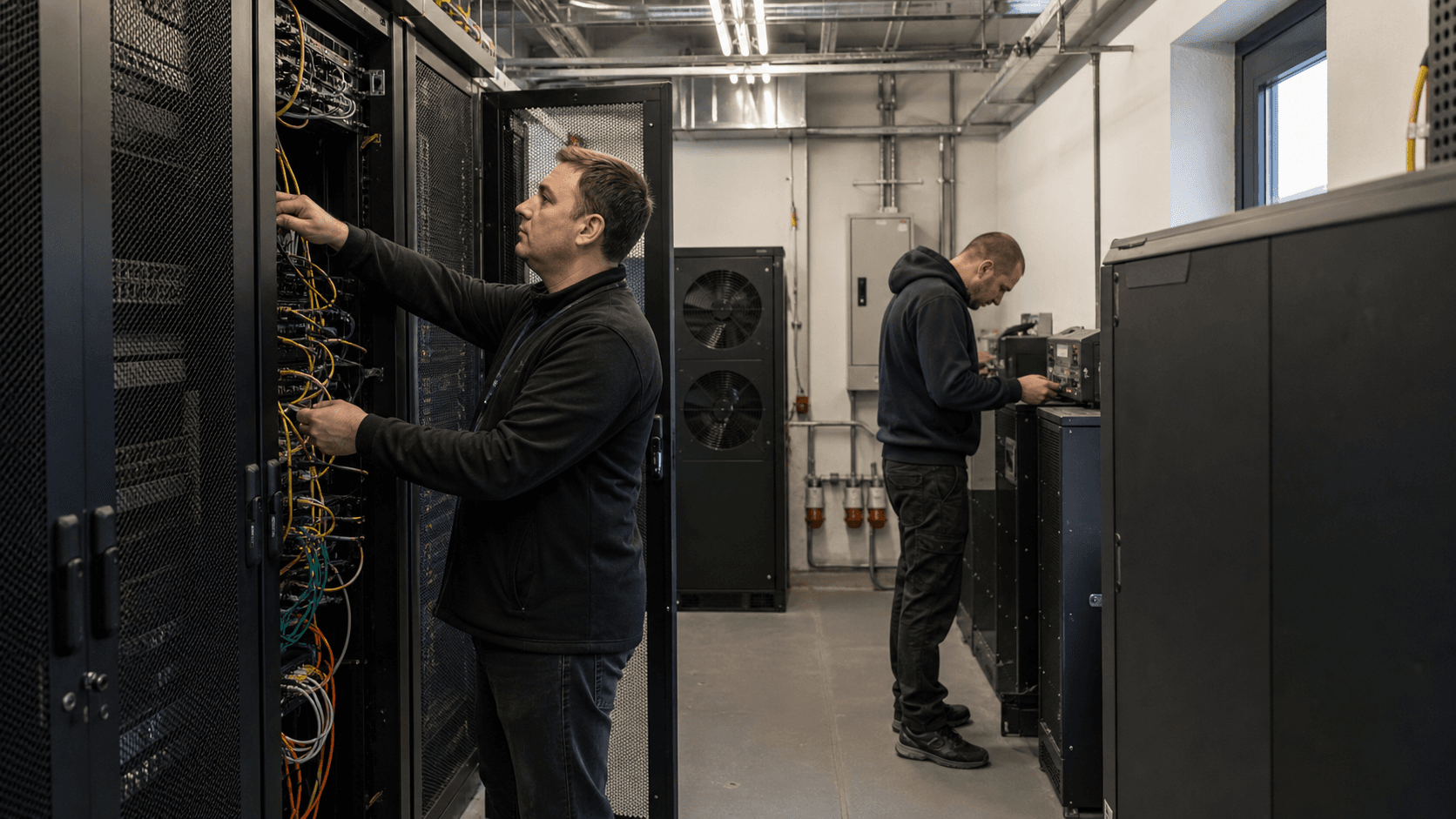

La afirmación pública sobre el centro de datos es físicamente modesta. Distinct describe un edificio industrial de 130 metros cuadrados con generadores redundantes, UPS, aire acondicionado, acceso controlado, videovigilancia, múltiples conexiones de fibra, rutas de fibra separadas, soporte 24/7 y pertenencia a RoNIX e InterLAN. Se trata de una afirmación de infraestructura local seria, pero no de escala. En economía de las telecomunicaciones, esta distinción es decisiva.

Una instalación pequeña puede generar alto valor si está cerca de un flujo de trabajo específico del cliente, proporciona una respuesta práctica fiable, o integra soporte de ingeniería en un servicio que una región cloud remota no puede igualar fácilmente. La misma instalación puede convertirse en una carga de costes fijos si los clientes la comparan principalmente con servidores virtuales genéricos, paquetes de operadores nacionales o servicios gestionados de hiperescalares.

Así pues, el punto de partida del artículo no es si Distinct tiene una huella. La evidencia pública dice que sí. El punto de partida es si el control local en Bucarest supone una ventaja económica o simplemente un centro de coste. La respuesta depende de quién paga por ese control, quién se beneficia de él y quién asume el riesgo cuando la energía, el equipamiento, la conectividad ascendente, la disponibilidad del personal o la demanda de los clientes se vuelven adversos para la empresa.

El modelo de negocio es control vendido como continuidad

El conjunto de servicios públicos de Distinct se basa en la misma promesa repetida de varias formas: mantener la infraestructura del cliente en funcionamiento cuando este no quiere poseer cada capa de la pila operativa. Su sitio web enumera servicios de centro de datos, servidores dedicados, servidores virtuales, colocación, espacio en rack, jaulas, productos SaaS y soporte técnico avanzado. Las páginas de soporte describen paquetes que suministran o complementan la capacidad de administración del sistema.

Las páginas del centro de datos describen acceso continuo, soporte de manos remotas o smart hands, monitorización y la posibilidad de colocar equipos del cliente con alimentación, refrigeración, seguridad y conexiones a Internet. Las páginas de SaaS añaden almacenamiento de archivos, streaming, máquinas virtuales de reserva, centralita IP, correo masivo y servicios personalizados.

Esto no es un modelo puro de ancho de banda. El producto económico es la continuidad operativa. Los casos de estudio de Distinct de finales de la década de 2000 y principios de la de 2010 muestran el mismo patrón: infraestructura web para Libertatea.ro, hardware, centro de datos, soporte y alta disponibilidad para el sitio web de TAROM, streaming para emisoras de radio y soporte técnico VoIP para clientes de telecomunicaciones. Esos ejemplos están fechados, pero revelan el tipo de trabajo que la empresa quería que el mercado asociara con su marca: diseñar, alojar, monitorizar y reparar infraestructura crítica para el negocio.

Para clientes pequeños y medianos, ese modelo puede ser más valioso que simplemente comprar un servidor barato, porque transfiere la responsabilidad operativa a un equipo que conoce la plataforma.

El problema es que la continuidad solo es valiosa cuando los clientes perciben la pérdida evitada. Si un cliente cree que una base de datos gestionada en la nube, un paquete empresarial de un operador nacional o un campus de colocación neutral más grande proporcionan la misma fiabilidad con menos dependencia del proveedor, la prima por control local de Distinct se debilita.

Si el cliente tiene equipos heredados, preocupaciones de conformidad local, necesidades de soporte en rumano, cargas de trabajo de streaming a medida, telefonía IP, enrutamiento personalizado o baja tolerancia a las colas de tickets de una plataforma global, Distinct tiene más posibilidades de defender el precio.

Las páginas públicas de la empresa también plantean una cuestión sobre la antigüedad de la oferta. Varias afirmaciones de "en cifras" y casos de estudio se refieren a datos actualizados por última vez en abril de 2012 o a proyectos de 2003 a 2011, aunque el pie del sitio web esté actualizado. Un caso de estudio anticuado no carece de valor. Puede demostrar competencia histórica y una larga experiencia operativa. Pero no puede probar que la misma base de clientes, profundidad de personal, plataforma de hardware o posición de mercado exista en 2026.

Para un juicio económico, el material antiguo debe tratarse como evidencia de capacidad, no como evidencia de demanda actual.

La lectura más constructiva es que Distinct es una empresa de servicios de infraestructura cuyos ingresos recurrentes deberían provenir de un paquete: control de instalaciones, control de enrutamiento, monitorización, soporte e ingeniería específica para el cliente. La lectura menos constructiva es que algunas páginas de servicios públicos conservan una postura más antigua del mercado de alojamiento, mientras que el mercado ha avanzado hacia campus neutrales con abundante fibra, puntos de acceso a la nube y plataformas gestionadas.

El trabajo de Distinct es demostrar la primera interpretación con evidencia actual de contratos, retención y márgenes.

La huella de red es real, pero estrecha

La evidencia actual más concreta es el registro de red. La base de datos de RIPE identifica AS48067 con el nombre DNM-AS y lo vincula a Distinct New Media SRL. El resumen de RIPEstat muestra AS48067 como anunciado el 11 de julio de 2026, y sus datos de prefijos anunciados enumeran cuatro prefijos IPv4: 93.113.192.0/21, 185.251.28.0/23, 185.251.30.0/23 y 193.84.69.0/24. Los datos de estado de enrutamiento de RIPEstat para la misma fecha informan de cuatro prefijos IPv4, 3.328 direcciones IPv4, ningún prefijo IPv6 visible y visibilidad desde 327 de 327 pares IPv4 RIS.

BGP.Tools muestra la misma imagen básica: AS48067 está activo, es rumano y origina cuatro prefijos IPv4 sin prefijos IPv6 mostrados.

Eso basta para afirmar que Distinct controla una huella de enrutamiento viva. No basta para decir que la empresa tiene un amplio alcance de ISP minorista. El control del sistema autónomo otorga al operador la capacidad de anunciar su propio espacio de direcciones, gestionar la política de enrutamiento, utilizar múltiples proveedores ascendentes y participar en intercambios. No revela ingresos, número de clientes, tipo de cliente, rendimiento a nivel de servicio o la parte del tráfico generada por los propios clientes de Distinct en lugar de servicios alojados heredados.

En este caso, la evidencia apunta a una red pequeña pero real, no a una red de acceso nacional.

La falta de IPv6 visible en la evidencia pública de BGP es un detalle estratégico. No significa que la empresa no pueda soportar IPv6 de manera privada, y por sí solo no descalifica a un pequeño operador de alojamiento o colocación. Pero en 2026 supone una limitación en la narrativa. Los grandes operadores, las plataformas en la nube y los proveedores de alojamiento modernos tratan cada vez más IPv6 como parte normal de la arquitectura de red.

Un cliente que elija a Distinct para un control de red sofisticado preguntaría razonablemente si IPv6 está disponible, si los objetos de ruta y RPKI se mantienen, si se soporta el alojamiento de doble pila y si la empresa tiene una hoja de ruta más allá del inventario IPv4.

La evidencia del RIR también conlleva una señal de coste. La afiliación a RIPE NCC no es gratuita. El esquema de tarifas de RIPE para 2026 establece una contribución anual de 1.800 EUR por cuenta LIR, más cargos separados por recursos de numeración de Internet independientes y asignaciones de ASN. Para un gran operador, esos costes son irrelevantes. Para una empresa pequeña con una facturación de aproximadamente un millón de lei, la tarifa directa de registro es solo un elemento, pero ilustra el problema más amplio: cada capa controlada añade tanto capacidad como gastos generales.

La pregunta es si el espacio de direcciones, la autonomía de enrutamiento y el control de ingeniería local ayudan a generar suficiente beneficio bruto para justificar su coste recurrente.

La interpretación más favorable es que el AS y los recursos de direcciones permiten a Distinct evitar ser un simple revendedor. Puede alojar, enrutar y conectarse bajo su propia identidad de red. La interpretación escéptica es que la huella es demasiado pequeña para generar poder de negociación por sí sola. Ambas pueden ser ciertas. El control de la red es una condición necesaria para la tesis del control local; no es prueba suficiente de que la tesis cubra sus costes.

El peering proporciona opcionalidad, no poder automático de fijación de precios

PeeringDB enumera a Distinct New Media como AS48067 con una política de peering general abierta y tres puntos de intercambio públicos: Balcan-IX, InterLAN-IX y RoNIX, cada uno con capacidad de 1G. La página de PeeringDB de RoNIX enumera a Distinct como participante de 1G en un ecosistema de intercambio rumano centrado en Bucarest que también incluye grandes nombres de contenido, operadores y redes. InterLAN-IX es una plataforma de intercambio rumana más grande, con 125 pares y una capacidad total de 5,4T según PeeringDB, mientras que Balcan-IX añade otra ruta en Bucarest y regional.

La propia página de historia de Distinct afirma que se unió a Interlan Exchange en 2010 y se conectó a RoNIX en el mismo período.

Esa presencia en intercambios importa porque puede reducir la dependencia del tránsito y mejorar el alcance local. Un pequeño operador de centro de datos o alojamiento con participación directa en intercambios puede mantener local parte del tráfico rumano y regional, reducir costes de tránsito evitables y ofrecer a los clientes una narrativa creíble sobre el control de enrutamiento. Para streaming, publicación, infraestructura web y continuidad de negocio, el peering local puede ser más que un adorno técnico.

Puede mejorar el rendimiento, reducir cuellos de botella y respaldar el argumento de que el proveedor conoce el terreno local de Internet.

Pero el peering no crea automáticamente poder de fijación de precios. Las entradas de capacidad son de 1G cada una, y el perfil de PeeringDB no revela niveles de tráfico ni ratios. PeeringDB también enumera cero instalaciones bajo el perfil de red propio de Distinct, lo que no equivale a decir que la empresa no tenga instalación. Significa que PeeringDB no muestra instalaciones de interconexión registradas para esa red. Mientras tanto, los propios intercambios incluyen redes mucho más grandes, servidores de ruta y plataformas de contenido.

Un comprador que solo busque alcance puede obtenerlo a menudo a través de un operador más grande, un proveedor de colocación con mucha interconexión o un socio de conectividad en la nube con mayor capacidad.

La economía, por tanto, depende del caso de uso. Un cliente que necesita unos pocos racks, ingenieros conocidos, responsabilidad operativa rumana y un enrutamiento local sensato puede valorar la presencia de intercambio de Distinct porque forma parte de un servicio gestionado más amplio. Un cliente que necesita tránsito de gran volumen, recuperación de desastres multirregión o integración directa con hiperescalares puede ver los puertos de intercambio público de 1G como evidencia básica, no como un diferenciador.

También existe un problema de dependencia ascendente. Los datos aut-num de RIPE para AS48067 enumeran importaciones y exportaciones que involucran a varios ASN externos, y los datos de vecinos de RIPEstat del 11 de julio de 2026 muestran vecinos observados que incluyen redes rumanas e internacionales más grandes. Esto es normal. Ningún operador regional pequeño es independiente del resto de Internet. La cuestión es que el control de enrutamiento local no elimina la exposición al proveedor. Cambia la capacidad del operador para gestionar esa exposición.

Distinct necesitaría demostrar que su combinación de proveedores ascendentes, participación en intercambios y prácticas de conmutación por error produce una ventaja medible en fiabilidad o coste para los clientes, no solo un registro BGP técnicamente respetable.

La escala de ingresos convierte cada coste fijo en una prueba

El panorama financiero público es pequeño. Los sitios de datos de empresas rumanas que citan fuentes de ANAF o balances públicos informan de Distinct New Media SRL con una facturación de 1.164.140 lei y un beneficio neto de 309.458 lei en 2024, seguido de 1.078.084 lei de facturación y 210.304 lei de beneficio en 2025. Firme.ro muestra un empleado en 2025, dos en 2024 y tres en 2023; ListaFirme muestra un historial más largo en el que la facturación se ha mantenido generalmente en el rango de un millón de lei durante muchos años, con beneficios y plantilla variables.

Se trata de presentaciones de terceros de datos públicos de empresas, por lo que deben tratarse como direccionales y no como un análisis auditado. Sin embargo, direccionalmente son importantes.

A esta escala de ingresos, la empresa no puede ganar actuando como una versión en miniatura de un operador nacional. Tiene que elegir dónde obtiene un valor inusualmente alto por cliente, por ingeniero y por rack. Los costes fijos del control local no son triviales. Un centro de datos necesita energía, refrigeración, generadores, sistemas UPS, equipos de red, seguridad, repuestos, mantenimiento, seguros, monitorización, software, tarifas de registro y conectividad ascendente. También necesita mano de obra técnica de confianza.

Si el recuento público de empleados se acerca a la realidad operativa, entonces la continuidad debe estar respaldada por propietarios, contratistas, automatización, especialistas con larga antigüedad o una base de clientes muy compacta. Ninguno de esos modelos es automáticamente malo. Cada uno cambia el riesgo.

Los márgenes netos altos en una empresa pequeña pueden significar una buena economía, pero también pueden significar subinversión, mano de obra gestionada por el propietario no visible como coste de personal a precio de mercado, o un negocio que explota una base instalada en lugar de expandirse. Las cifras de 2025, si son precisas, muestran una empresa rentable con poco personal. No muestran si el beneficio provino de alojamiento, soporte, software, clientes heredados, baja depreciación, proyectos puntuales o trabajo de servicio con pocos activos.

Esto importa porque la recuperación de capital se refiere al futuro, no simplemente al beneficio contable.

La señal positiva más fuerte es la persistencia. Una empresa fundada en 2001, con registros de RIPE que se remontan a 2008 para AS48067 y enrutamiento activo en 2026, ha sobrevivido a varias oleadas de competencia en Internet en Rumanía: redes vecinales, consolidación del cable de banda ancha, adopción de la nube, sustitución móvil y profesionalización de la colocación. La supervivencia tiene valor. Sugiere relaciones con clientes, memoria técnica y una base de costes que no ha destruido a la empresa.

La señal débil es la escala. Una red con cuatro prefijos IPv4 y una empresa con una facturación anual de aproximadamente un millón de lei no puede absorber muchas apuestas de expansión fallidas. Si Distinct amplía la capacidad eléctrica, reemplaza hardware importante, añade personal, actualiza el enrutamiento, formaliza certificaciones de seguridad o construye una oferta de conexión a la nube más sólida, el período de amortización importa. La empresa necesita clientes que paguen por el control, no solo clientes que consuman infraestructura barata.

El poder de fijación de precios debe provenir de la reducción del riesgo, no solo del ancho de banda

El mercado rumano de Internet fijo es un lugar duro para vender conectividad indiferenciada. El resumen de mercado de ANCOM de 2025 dice que Rumanía contaba con más de siete millones de conexiones a Internet fija a finales de 2025, con Digi ostentando el 74% de las conexiones fijas, Orange el 15% y Vodafone el 10%. También indica que los servicios de Internet generaron el 41% de los ingresos del sector de telecomunicaciones, mientras que los ingresos totales del sector disminuyeron ligeramente hasta los 16 mil millones de lei.

Se trata de un mercado maduro y concentrado donde los mayores operadores tienen economías de escala, reconocimiento de marca, ofertas empaquetadas y redes de acceso nacionales.

Los materiales de consulta sobre acceso local mayorista de ANCOM refuerzan la presión. El regulador describió la banda ancha rumana como de precios minoristas muy bajos, alta sensibilidad al precio y un mercado en el que los principales operadores son Digi, Orange y Vodafone. El mismo material señaló la existencia de 124 operadores locales alternativos que prestaban servicios de alta velocidad en 2023, lo que significa que existen operadores locales pero no fijan el paraguas de precios nacional. Para Distinct, la implicación es clara: si se la juzga como un vendedor de ancho de banda, está librando la batalla equivocada.

Las páginas de oferta pública de Distinct muestran por qué la empresa históricamente intentó evitar esa trampa. Las páginas de servidores dedicados enfatizan la activación rápida, sin costes de instalación, relación precio/rendimiento, categorías de tráfico y personalización. Las páginas de colocación enfatizan la energía, UPS, generadores, equipos de enrutamiento, protección IP, acceso físico, manos remotas y monitorización. Los paquetes de soporte avanzado enfatizan el tiempo de respuesta y la disponibilidad del administrador. La propuesta de valor no es "somos la tubería más barata".

Es "reducimos la carga operativa de mantener la infraestructura viva".

Esa distinción es la fuente del posible poder de fijación de precios. Un cliente con infraestructura crítica para el negocio pero no a hiperescala puede pagar más por un proveedor que conozca la aplicación del cliente, pueda tocar el servidor, solucionar problemas de enrutamiento, gestionar la conmutación por error y responder rápidamente. El comprador no adquiere solo ancho de banda; adquiere una reducción del tiempo de inactividad, la complejidad y las lagunas de responsabilidad.

El punto de referencia del precio se convierte entonces en el coste de un administrador interno, el riesgo de tiempo de inactividad, el mantenimiento del hardware, la interrupción del negocio y el esfuerzo de migración.

El peligro es que los servicios en la nube gestionada han entrado en el mismo espacio económico. AWS, Azure, Google Cloud y Oracle Cloud no necesitan presencia local rumana para competir por muchas cargas de trabajo. Venden automatización, redundancia, bases de datos gestionadas, herramientas de seguridad, observabilidad, copias de seguridad y capacidad elástica. También reducen la necesidad del comprador de pensar en el generador, el bucle de refrigeración o el enrutador ascendente de un pequeño proveedor.

Un proveedor local aún puede ganar, pero solo donde la proximidad física, el equipamiento heredado, el soporte local, las preferencias de control de datos, las redes a medida o la responsabilidad humana predecible superen la comodidad de la plataforma en la nube.

La recuperación del capital depende de reutilizar la misma plataforma

La prueba de recuperación de capital es simple de enunciar y difícil de satisfacer: ¿puede la misma infraestructura local soportar suficientes flujos de ingresos repetibles para amortizarse varias veces? El modelo público de Distinct tiene varias formas de lograrlo. Un rack, un enrutador, un ingeniero y un sistema de monitorización pueden soportar colocación, servidores dedicados, servidores virtuales, streaming, copias de seguridad, telefonía IP, correo, soporte gestionado y proyectos de infraestructura personalizados.

Si la utilización es alta y la rotación baja, la misma plataforma produce múltiples fuentes de trabajo recurrente o repetible. En ese caso, el control local no es un lujo. Es la base de producción compartida para servicios diferenciados.

El propio material histórico de la empresa apunta a la reutilización de la plataforma. Afirmó que construyó e inauguró su centro de datos en 2008, compró un segundo grupo electrógeno de alta potencia en 2009, lanzó un clúster de almacenamiento, proporcionó servicios de streaming desde su centro de datos y soportó aceleración web y despliegues de alta disponibilidad. La página "en cifras", actualizada por última vez en abril de 2012, describía más de 300 servidores bajo responsabilidad, más de 2.000 comprobaciones automáticas y más de 15.000 tickets en el año anterior. Dado que esas cifras son antiguas, no pueden usarse como volumen actual.

Siguen siendo relevantes porque muestran el diseño económico previsto: sistemas de monitorización y soporte escalados sobre muchos activos de clientes.

En 2026, la misma lógica de plataforma debe demostrarse con evidencia actual. La base de costes de un pequeño operador puede ser eficiente cuando los clientes son estables, el equipo está plenamente utilizado y los procesos de soporte están maduros. Puede ser frágil cuando demasiados ingresos dependen de unos pocos clientes, cuando el hardware antiguo requiere un mantenimiento desproporcionado o cuando el operador retrasa el gasto de capital para preservar el beneficio contable. Los datos financieros públicos que muestran activos fijos de 118.510 lei en 2025, si son exactos, sugieren que la base de activos del balance no es grande.

Eso podría significar que la empresa funciona con pocos recursos, alquila o deprecia completamente los equipos, o depende de activos propiedad del cliente. Cada posibilidad cambia la lectura de la inversión.

La recuperación del capital también depende de si la empresa puede vender la modernización sin destruir su ventaja de proveedor pequeño. Actualizar a hardware contemporáneo, preparación para IPv6, certificaciones de seguridad más sólidas, mejores portales de clientes, mayor capacidad de intercambio, asociaciones de interconexión en la nube y un cumplimiento más formal pueden hacer que la oferta sea más creíble. Pero esas actualizaciones consumen dinero y atención de la dirección.

Si los clientes son sensibles al precio y pueden marcharse a un proveedor más grande, el operador local puede quedar atrapado entre la subinversión y un gasto de modernización irrecuperable.

La mejor prueba sería aburrida: utilización actual, ingresos mensuales contratados recurrentes, retención de clientes, margen bruto por familia de servicios, coste energético por rack, horas de soporte por cliente, coste ascendente por Mbps, historial de interrupciones y calendario de inversión de reposición. Sin esos datos, el registro público respalda una tesis prudente: Distinct parece capaz de ganar dinero con una base de infraestructura compacta, pero la evidencia aún no demuestra que expandir el control local crearía valor en lugar de diluir los rendimientos.

La dependencia del proveedor acecha tras la narrativa del control local

El control local nunca es absoluto. Distinct puede controlar su centro de datos, sistemas y política de AS, pero aún depende del suministro eléctrico, combustible para generadores, rutas de fibra, operadores ascendentes, plataformas de intercambio, proveedores de hardware, ecosistemas de software y mano de obra técnica escasa. Su propia página del centro de datos hace visible la dependencia al enumerar grupos electrógenos redundantes, UPS, aire acondicionado, múltiples conexiones de fibra óptica y rutas de fibra separadas. No son adornos. Son el coste de hacer creíble una promesa de continuidad.

La energía es especialmente importante para un centro de datos pequeño. Las estadísticas de precios de electricidad de Eurostat para 2025 mostraron que los precios de la electricidad para consumidores no domésticos en la UE seguían siendo un problema material de costes empresariales, y los informes de terceros sobre los datos de Eurostat señalaron a Rumanía como uno de los países donde los precios no domésticos subieron bruscamente en la segunda mitad de 2025.

Un proveedor de colocación más grande puede repartir la compra de energía, la optimización de la refrigeración, el mantenimiento de generadores y los costes generales de ingeniería entre más racks y más clientes. Una instalación pequeña aún puede competir si tiene operaciones eficientes y clientes fieles, pero tiene menos margen de error cuando los costes de energía o mantenimiento se mueven.

La dependencia ascendente es el equivalente en red. Los registros de RIPE y RIPEstat muestran las relaciones de enrutamiento y vecinos de Distinct, mientras que PeeringDB muestra la participación en intercambios. Esas relaciones crean resiliencia y opcionalidad, pero también significan que la experiencia del cliente de Distinct depende en parte de redes externas. El valor de tener su propio AS es que Distinct puede gestionar múltiples rutas y políticas de enrutamiento. El coste es que debe mantener la competencia de enrutamiento y las relaciones comerciales incluso a escala modesta.

La dependencia del hardware y del personal es igualmente importante. Las páginas públicas de servidores dedicados de Distinct todavía enumeran generaciones de servidores más antiguas en algunas ofertas, incluyendo hardware Intel Xeon serie E de una época anterior de alojamiento. Eso puede reflejar simplemente páginas públicas obsoletas más que la plataforma de clientes en vivo. Pero plantea la pregunta de diligencia correcta: ¿cuál es el parque de hardware actual, cuánto es propiedad del cliente y cuánta inversión de reposición es necesaria para mantener la calidad del servicio?

Si la empresa soporta principalmente equipos propiedad del cliente, la necesidad de capital es diferente a la de un modelo de flota de servidores dedicados. Si alquila su propio hardware, la disciplina de renovación importa.

La cuestión laboral es más difícil de ver a partir de datos públicos. Los sitios de datos empresariales muestran recuentos de empleados bajos en los últimos años, mientras que el sitio web de la empresa describe históricamente soporte 24/7 y profundas competencias técnicas. Un recuento bajo puede ser viable en un negocio especializado dirigido por el propietario con contratistas y automatización. También puede crear un riesgo de persona clave.

Un cliente que compra continuidad debería preguntarse no solo si la empresa tiene buenos ingenieros, sino si la cobertura sobrevive a enfermedades, vacaciones, cortes, incidentes simultáneos y rotación de personal. La tesis del control local es más fuerte cuando el control es institucional, no solo personal.

Los clientes compran una continuidad específica, no una etiqueta genérica de ISP

No se debe juzgar a Distinct como si todos los clientes quisieran lo mismo. Su lista pública de clientes y casos de estudio apuntan a medios de comunicación, telecomunicaciones, aerolíneas, publicaciones, streaming, infraestructura web y casos de uso de soporte empresarial. Libertatea.ro, TAROM, Radio 21, Europa FM, Vibe FM, Kayote Networks y otras referencias nombradas indican una base histórica de clientes que se preocupaban por el tiempo de actividad, los picos, el streaming, el soporte y la infraestructura especializada. Estas no son prueba de contratos actuales, pero son evidencia útil de los tipos de problemas que Distinct ha resuelto.

El cliente actual más valioso para Distinct sería aquel con la complejidad suficiente para necesitar ayuda, pero no la escala suficiente para construir un equipo completo de infraestructura interna. Una PYME con unas pocas aplicaciones críticas, necesidad de soporte en rumano, algo de hardware heredado, requisitos específicos de enrutamiento o seguridad, y un alto coste del tiempo de inactividad podría preferir racionalmente a Distinct antes que un rack auto-gestionado o una migración a la nube.

Para ese comprador, el conocimiento local del proveedor y la responsabilidad práctica pueden valer más que la escala teórica de una plataforma global.

El cliente menos atractivo es aquel que compra solo sobre la base del precio de servidor de cabecera, el volumen de ancho de banda o la comodidad de la marca de la nube. Esos compradores son caros de ganar y fáciles de perder. Si comparan las páginas de servicios de Distinct con las ofertas de VPS genéricos o los créditos gratuitos de hiperescalares, la estructura de costes de Distinct está en desventaja. Un operador pequeño necesita clientes que valoren el soporte integrado, no clientes que traten la infraestructura como una materia prima a precio de mercado.

La concentración de clientes es la incógnita. La escala financiera pública sugiere que un pequeño número de contratos significativos podría afectar materialmente los ingresos y el beneficio. Eso puede ser positivo si los contratos son duraderos, de alto margen y están alineados operativamente. Puede ser peligroso si uno o dos clientes dominan la base. Una empresa de este tamaño puede parecer rentable hasta que un solo cliente migra, una renovación se renegocia a la baja, o un antiguo sistema gestionado se retira.

El registro público no identifica la concentración actual de ingresos, por lo que cualquier juicio debe mantener explícita esa incertidumbre.

También existe una cuestión generacional de clientes. Las referencias históricas de Distinct son más sólidas en web, streaming, VoIP e infraestructura gestionada de un ciclo anterior de Internet. El comprador de 2026 puede ser más nativo de la nube, consciente de la seguridad y orientado a las compras. La empresa tiene que traducir su antigua fortaleza al lenguaje actual: continuidad del negocio, infraestructura híbrida, manejo local de datos, redes gestionadas, nube privada, copias de seguridad, recuperación ante desastres, manos remotas seguras y soporte receptivo.

Si no lo hace, su historial corre el riesgo de parecer un museo de competencias en lugar de una razón de compra actual.

La competencia proviene de operadores, centros de colocación y plataformas en la nube

El conjunto competitivo de Distinct es más amplio de lo que sugiere la palabra ISP. Por un lado están los operadores nacionales. Los datos de ANCOM de 2025 muestran a Digi, Orange y Vodafone dominando las conexiones fijas, las conexiones móviles y las cuotas de ingresos de telecomunicaciones.

La decisión de la Comisión Europea de abril de 2026 que aprueba el plan de ANCOM de reintroducir la regulación en el acceso local mayorista fijo identificó a Digi como poseedor de un poder de mercado significativo en el contexto relevante y discutió las barreras de entrada rurales, la ventaja del primer actor y los incentivos limitados para el despliegue de redes paralelas. Distinct no compite con esos grupos a escala de acceso nacional, pero sus precios y paquetes establecen las expectativas de los clientes en toda Rumanía.

Por otro lado están los proveedores de colocación neutrales y más grandes. El material público de NXDATA-3 describe un proyecto de centro de datos de 3MW en el área de Bucarest con conectividad neutral, disponibilidad de conexión directa a AWS/Google Cloud, energía N+N, refrigeración N+1 y operaciones 24/7. El marketing del centro de datos de Bucarest de M247 describe colocación orientada a Tier III, energía redundante, refrigeración, opciones de peering y tránsito, protección DDoS, recuperación ante desastres, continuidad del negocio y soporte 24/7.

Baxtel enumera a Bucarest como el mayor mercado de centros de datos de Rumanía, con ocho instalaciones y cuatro en construcción. Estas fuentes son en parte comerciales, pero muestran la dirección competitiva: capacidad de centro de datos profesionalizada, más grande y más conectada está disponible en la misma región metropolitana.

El tercer sustituto es la nube. AWS afirma que su nube abarca 123 zonas de disponibilidad en 39 regiones. Google Cloud dice tener 43 regiones y 130 zonas. Oracle anuncia más de 50 regiones de nube pública en 28 países, y Microsoft documenta la extensa huella de regiones globales de Azure. Nada de eso significa que una PYME rumana deba trasladar automáticamente cada carga de trabajo a la nube.

Significa que Distinct tiene que defender por qué un cliente debería permanecer con infraestructura gestionada localmente en lugar de comprar computación, almacenamiento, copias de seguridad, identidad, seguridad y servicios de bases de datos gestionados a una plataforma global.

La respuesta estratégica no puede ser "la nube es mala" o "los grandes operadores son impersonales". Los compradores sofisticados saben que la nube y los operadores resuelven muchos problemas bien. La respuesta defendible de Distinct es más estrecha: algunas cargas de trabajo necesitan un operador local que pueda combinar acceso al equipo, control de enrutamiento, soporte a medida, contexto rumano y responsabilidad humana a un precio inferior al de construir la misma capacidad internamente. Ese es un nicho real si los clientes lo creen y renuevan.

No es un nicho real si la empresa simplemente revende capacidad de alojamiento que los clientes pueden comprar en otro lugar.

El crecimiento visible en el mercado más amplio de centros de datos de Rumanía no crea automáticamente valor para Distinct. Más capacidad en Bucarest puede aumentar el conocimiento del comprador e incrementar la demanda de infraestructura híbrida, pero también eleva el listón de resiliencia, certificación, interconexión y profesionalismo en las compras. Distinct se beneficia del crecimiento del mercado solo si tiene un papel distinto dentro de ese mercado.

Regulación, energía y operaciones elevan la carga de la prueba

El panorama regulatorio no es un simple positivo. La propia página de certificaciones de Distinct dice que tenía un certificado relacionado con ANCOM como proveedor de redes o servicios de comunicaciones en 2009, con recertificación en 2010. La lista de proveedores radiados de ANCOM incluye a S.C. Distinct New Media S.R.L., CUI 13862946, con fecha de registro 03.03.2009 y fecha de finalización 11.06.2015.

Una página de vista previa de proveedor de ANCOM separada contiene el mismo nombre de empresa e identificador fiscal y enumera categorías de redes y servicios públicos de comunicaciones electrónicas, pero la página pública extraída no proporciona una conclusión limpia sobre la autorización actual. El tratamiento prudente del artículo es, por tanto, cauteloso: los materiales públicos muestran una certificación anterior como proveedor de comunicaciones y una entrada posterior en la lista radiada de ANCOM, mientras que la evidencia de RIPE/BGP todavía muestra una red autónoma activa en 2026.

Para inversores o clientes, eso significa preguntar qué servicios ofrece actualmente Distinct bajo qué estatus regulatorio. El alojamiento, la colocación, el soporte gestionado y los servicios de infraestructura privada pueden tener obligaciones diferentes a las de los servicios públicos de comunicaciones. La cuestión clave no es una etiqueta; es si los servicios, contratos y responsabilidades de cumplimiento actuales están alineados. Una empresa puede mantener recursos RIPE y anuncios BGP sin ser un proveedor masivo de telecomunicaciones públicas. No debería dejar que los clientes infirieran una cobertura regulatoria que ya no se aplica.

El riesgo operativo es igualmente concreto. La promesa de un pequeño centro de datos se basa en la energía, la refrigeración, el combustible, la extinción de incendios, el control de acceso, la monitorización, la diversidad de fibra y la respuesta a incidentes. Distinct enumera muchos de esos elementos, incluyendo generadores redundantes, UPS, múltiples rutas de fibra, videovigilancia y soporte 24/7. La cuestión de diligencia es si esos sistemas se prueban, mantienen y documentan actualmente.

Los competidores más grandes publican cada vez más especificaciones detalladas sobre redundancia de energía, arquitectura de refrigeración, conexiones directas a la nube, estándares de seguridad, objetivos de diseño y operaciones 24/7. Un proveedor pequeño no tiene que igualar cada viñeta de marketing, pero sí necesita suficiente evidencia para dar confianza a los compradores.

La carga de seguridad también ha aumentado. La página de competencias de Distinct describe cortafuegos, VPN, protocolos de enrutamiento, DNS, DHCP, NOC, seguridad informática, clustering, virtualización de servidores y administración de recursos RIPE. Esas son capacidades relevantes. En 2026, los compradores también pueden esperar evidencia contemporánea: gestión de parches, inmutabilidad de copias de seguridad, control de acceso, procedimientos de respuesta a incidentes, mitigación DDoS, higiene RPKI, preparación IPv6, pistas de auditoría y compromisos claros de nivel de servicio.

Si Distinct puede proporcionarlos de forma privada a los clientes, el sitio público lo infravalora. Si no puede, la brecha perjudicará cada vez más el poder de fijación de precios.

La regulación y las operaciones elevan, por tanto, la carga de la prueba, pero no matan la tesis. Simplemente trasladan la pregunta de "¿tiene la empresa una huella de red?" a "¿está la huella gobernada, mantenida y vendida con la disciplina suficiente para justificar la dependencia del comprador?"

Los hechos que cambiarían el juicio

La evidencia pública respalda una visión cautelosa y condicional: Distinct New Media SRL tiene un control real de red local, pero su valor económico no está probado más allá de un negocio especializado compacto. El juicio mejoraría con varios hechos concretos. Primero, los ingresos recurrentes actuales por familia de servicios mostrarían si la empresa gana dinero con el centro de datos, el soporte gestionado, el alojamiento, SaaS, software, consultoría o cuentas heredadas. Segundo, la retención y concentración de clientes mostrarían si la rentabilidad aparente descansa sobre una base duradera o sobre unas pocas relaciones frágiles.

Tercero, los datos de utilización mostrarían si el centro de datos, los sistemas de energía, los racks y los puertos de red son activos productivos o capacidad infrautilizada.

Cuarto, importarían los datos actuales de red y resiliencia. La evidencia de conmutación por error probada con múltiples proveedores ascendentes, volúmenes de tráfico de intercambio, mantenimiento de RPKI, despliegue IPv6, historial de interrupciones, protección DDoS, prácticas de copia de seguridad y recuperación ante desastres convertirían la tesis del control local de una historia en un historial operativo. Quinto, los calendarios de inversión y mantenimiento mostrarían si la empresa está invirtiendo lo suficiente para mantener la plataforma actualizada.

Sexto, la cobertura de soporte aclararía si el bajo recuento de personal reportado es una fortaleza de eficiencia o una fuente de riesgo de persona clave.

El juicio también mejoraría si Distinct mostrara un papel actual en infraestructura híbrida. Por ejemplo, una oferta clara en torno a la colocación rumana más copias de seguridad en la nube, redes privadas más recuperación ante desastres en la nube pública, infraestructura heredada gestionada más soporte de migración, o continuidad de medios/streaming más enrutamiento consciente del intercambio la diferenciaría tanto del alojamiento genérico como de la nube pura. La empresa no necesita superar en escala a Digi, Orange, Vodafone, NXDATA, M247 o a los hiperescalares.

Necesita hacer una promesa más pequeña que los clientes encuentren económicamente racional.

El juicio empeoraría si los ingresos actuales provinieran principalmente de alojamiento heredado en declive, si la concentración de clientes fuera alta, si el centro de datos estuviera materialmente infrautilizado, si el estatus regulatorio público se malinterpretara, si las prácticas de IPv6 y seguridad estuvieran rezagadas, o si la empresa tuviera que realizar grandes inversiones de capital simplemente para mantener la credibilidad. También empeoraría si los clientes usaran a Distinct solo como un puente temporal antes de la migración a la nube.

En ese caso, el control local se convierte en un activo en declive: útil hasta que los clientes se simplifiquen alejándose de él.

La respuesta final a la pregunta central es, por tanto, condicional y no binaria. Distinct puede recuperar el coste del control de la red local si vende continuidad, confianza y competencia operativa rumana específica a clientes que valoren esas cosas lo suficiente como para pagar márgenes recurrentes. No puede recuperar ese coste simplemente por ser pequeño, local y técnicamente real. Los grandes operadores y las plataformas en la nube han hecho que la infraestructura simple sea barata y conveniente. El mercado defendible de Distinct es el trabajo que sigue siendo complejo una vez que la infraestructura barata está disponible.