Resumen

- El registro público de Digital Frankfurt GmbH respalda una huella real de control de red local: RIPE NCC la lista como LIR alemán, los registros RIPE/RDAP vinculan AS48152 con Digital Frankfurt GmbH, RIPEstat muestra espacio IPv4 e IPv6 anunciado, y PeeringDB muestra entradas operativas de peering en DE-CIX Frankfurt bajo el perfil de red de Digital Realty Germany.

- El caso de inversión no se resuelve con el crecimiento visible de la red. La empresa solo crea valor si los beneficios de colocation, interconexión, peering y continuidad específicos de Frankfurt generan un poder de fijación de precios duradero después de que los costos de energía, refrigeración, cumplimiento, conectividad ascendente, concentración de clientes y opciones de nube sustitutivas absorban su parte del margen.

La cuestión económica comienza con la geografía

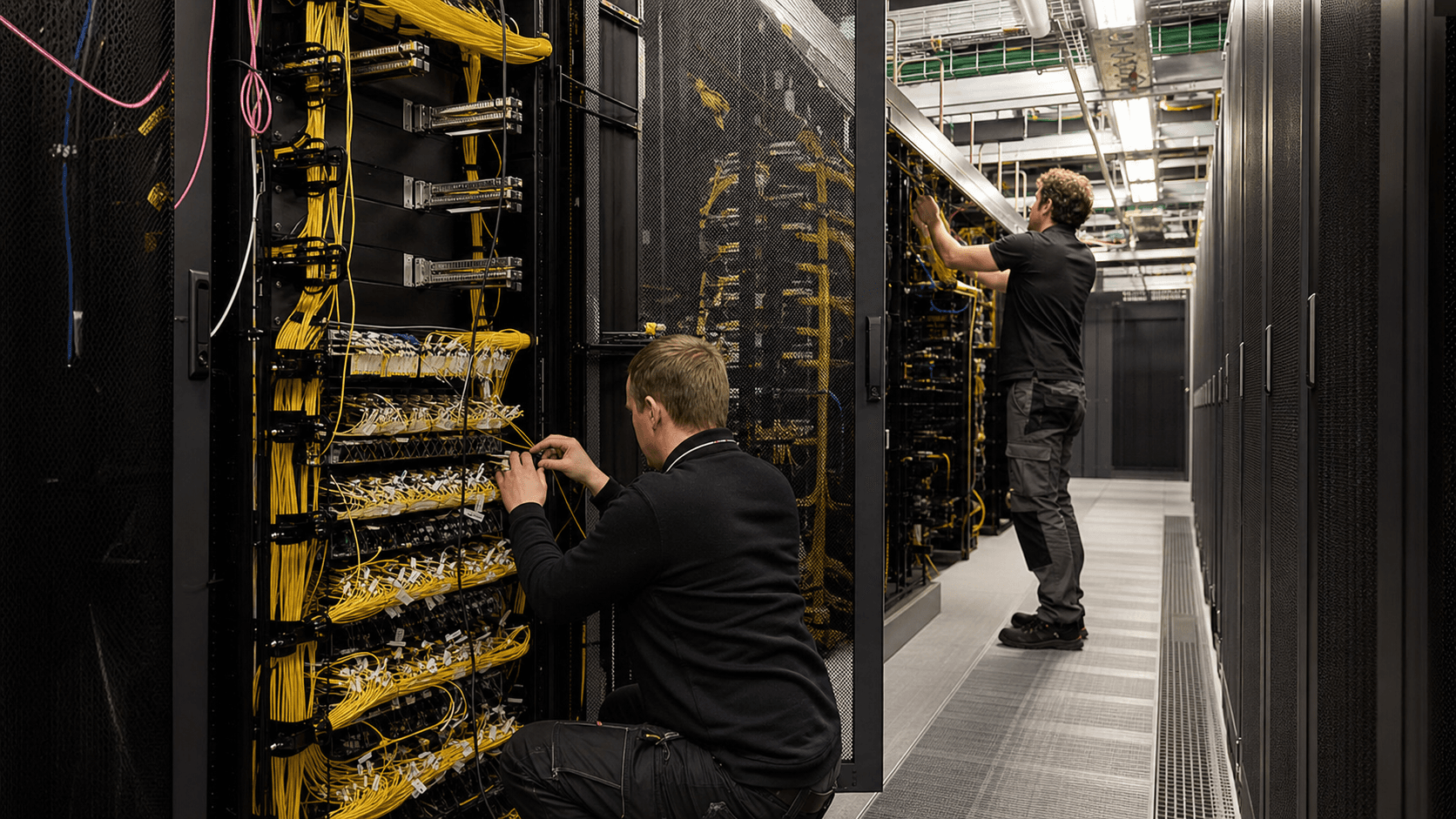

El problema económico de Digital Frankfurt GmbH comienza con una ventaja de ubicación que también es una limitación. Frankfurt no es una frontera de conectividad subconstruida donde la escasez por sí sola pueda generar rendimientos. Es un denso mercado de tráfico europeo, un centro financiero, un ancla de región de nube y el hogar de DE-CIX Frankfurt, donde se puede llegar a más de 1.000 redes locales, regionales y globales y el tráfico pico ha superado los 18 Tbit/s.

Esa densidad es valiosa porque los clientes pueden acortar rutas, comprar redundancia y conectarse con contrapartes sin tratar cada conexión externa como un problema de operador de larga distancia. También es implacable porque la densidad invita a la comparación. En un mercado donde cada comprador serio puede pedir una alternativa a Equinix, Digital Realty, socios de DE-CIX, proveedores de nube a hiperescala, operadores globales y corredores de servicios gestionados, el control local no es automáticamente poder de fijación de precios local.

Por lo tanto, la primera pregunta comercial no es si Digital Frankfurt tiene una huella de red. La tiene. La evidencia pública muestra una entidad legal alemana, una función de registro de Internet local, un registro de sistema autónomo, espacio de direcciones anunciado y entradas de peering públicas. La pregunta más difícil es quién paga por el control que representan esos activos. Una empresa pequeña o mediana puede valorar la continuidad, el enrutamiento predecible y una superficie operativa familiar en Frankfurt.

Una empresa que prioriza la nube puede preferir comprar AWS Direct Connect, Microsoft ExpressRoute, Google Cloud Interconnect o un servicio de red definido por software a través de un integrador, dejando la complejidad subyacente de colocation y peering a plataformas más grandes. Un operador puede que ya tenga su propia presencia en Frankfurt y considere otra ruta local como incremental, no estratégica. La misma geografía que crea casos de uso también mantiene a los clientes informados sobre los sustitutos.

Por eso es importante la prueba de recuperación de capital. El control de la red local requiere más que registros y puertos de intercambio. Requiere espacio en el centro de datos, contratos de energía, refrigeración, mantenimiento, operaciones de interconexión, ingeniería de enrutamiento, monitoreo, manejo de abusos, procedimientos de seguridad, renovaciones y un camino de ventas que pueda convertir la capacidad técnica en ingresos recurrentes. El registro público no revela las ganancias y pérdidas independientes de Digital Frankfurt GmbH. Sin embargo, muestra el entorno de costos en el que opera la entidad.

Los informes de 2025 de Digital Realty muestran los servicios públicos, los gastos operativos de propiedades de alquiler, la depreciación y el capital de desarrollo como aspectos económicos centrales para la plataforma más amplia. Las normas alemanas y de la UE para centros de datos añaden obligaciones de informes energéticos, eficiencia y calor residual. Las limitaciones de la red eléctrica y del terreno en Frankfurt son problemas de todo el mercado, no secretos específicos de la empresa.

Por lo tanto, la pregunta estratégica es concreta: ¿puede Digital Frankfurt convertir el control de los recursos de numeración local, el enrutamiento y la proximidad de interconexión en resultados pagados por los clientes que resistan la comparación con una oferta empaquetada más grande? Si la respuesta es sí, la empresa puede ser más que un cascarón legal alrededor de una red de campus. Si la respuesta es no, la huella todavía tiene valor operativo para el ecosistema de Frankfurt de Digital Realty, pero su economía es la de un componente necesario de la plataforma en lugar de una fuente independiente de poder de fijación de precios.

Lo que demuestra el registro público sobre la empresa

La evidencia de identidad más clara proviene de RIPE. La página de miembro de RIPE NCC identifica a Digital Frankfurt GmbH bajo la entrada de membresía alemana asociada con el nombre de registro utilizado en los registros públicos de recursos. El registro de organización de RIPE para ORG-DFG3-RIPE enumera a Digital Frankfurt GmbH como LIR alemán, proporciona el número de registro como Tribunal de Distrito de Frankfurt am Main HRB 104107, y registra la dirección como Hanauer Landstrasse 298, 60314 Frankfurt am Main, Alemania.

El mismo registro de RIPE enumera contactos administrativos, técnicos y de abuso de Digital Realty EMEA, con un correo electrónico de contacto de abuso bajo digitalrealty.com. Eso es un registro de gobernanza de recursos, no un folleto de marketing. Establece que la entidad es parte de la superficie de recursos de numeración y contacto operativo para un entorno de red de Frankfurt vinculado a Digital Realty.

RDAP y RIPEstat añaden la capa de sistema autónomo. AS48152 está registrado como DIGITAL-REALTY-DE, y RIPEstat identifica al titular como Digital Frankfurt GmbH. La fecha de registro es octubre de 2016, y RIPEstat muestra el AS como anunciado en el sistema de enrutamiento. El AS no es la empresa; es un identificador de enrutamiento bajo el control o administración de la empresa. Esa distinción importa porque un comprador no compra un ASN como un servicio en abstracto. El comprador compra accesibilidad, interconexión de baja fricción, redundancia y responsabilidad operativa.

El ASN es evidencia de que Digital Frankfurt tiene la base técnica y administrativa para proporcionar o respaldar esos resultados.

La evidencia de la empresa matriz apunta a Digital Realty. El anexo de subsidiarias de 2025 de Digital Realty enumera a Digital Frankfurt GmbH como una subsidiaria alemana. La propia página del área metropolitana de Frankfurt de Digital Realty describe una huella local de más de 20 centros de datos, 172.000 metros cuadrados de espacio total de colocation, más de 340 proveedores de servicios de nube y red, y más de 480 clientes.

Sus páginas de instalaciones ubican múltiples sitios de Frankfurt a lo largo o cerca de Hanauer Landstrasse y otras direcciones de Frankfurt, mientras que la empresa en general se describe a sí misma como un proveedor de centro de datos, colocation e interconexión neutral en cuanto a nube y operador. Por lo tanto, la conexión entre Digital Frankfurt y Digital Realty es más que una palabra compartida en el nombre. Se refleja en los contactos de RIPE, las propiedades web de Digital Realty y la divulgación de subsidiarias ante la SEC.

Existen limitaciones. Las fuentes públicas no muestran una lista de clientes independiente de Digital Frankfurt, ingresos independientes, libro de precios local, historial de rotación de clientes o margen bruto. Las fuentes de enrutamiento público no prueban la actividad de ISP minorista, contratos empresariales de WAN gestionada, reventa de nube o un negocio separado de red de acceso. Los registros de empresas y agregadores de registros comerciales añaden un contexto útil, incluido el registro de la entidad en Frankfurt y el historial de nombres anteriores, pero no resuelven la economía unitaria.

El registro público respalda a una empresa con relevancia de recursos e infraestructura local dentro del entorno de Digital Realty. No respalda tratar a la entidad como un ISP de consumo alemán general o como un proveedor de nube independiente.

Ese límite es importante para los lectores y para la valoración. La afirmación defendible más sólida es que Digital Frankfurt GmbH es una empresa con sede en Frankfurt vinculada a Digital Realty con estatus de LIR de RIPE, evidencia de enrutamiento AS48152, recursos de direcciones y presencia de interconexión. La afirmación más débil sería inferir, sin evidencia de clientes, que vende un conjunto completo de servicios de acceso, tránsito, nube o servicios gestionados al mercado abierto.

La empresa puede respaldar dichos servicios dentro de un conjunto de productos de grupo más amplio, pero el caso público debe construirse a partir de lo que es visible.

La huella de red es real, pero no es una historia minorista

La evidencia de red es lo suficientemente sustancial como para tratar a Digital Frankfurt como algo más que una entrada en papel. Los datos de estado de enrutamiento de RIPEstat para AS48152 muestran espacio anunciado en IPv4 e IPv6, incluyendo 32 prefijos IPv4 y 15 prefijos IPv6 en el momento de la verificación, con 25.344 direcciones IPv4 y 1.048.576 equivalentes /48 de IPv6 en el resumen de espacio anunciado. La misma vista de RIPEstat mostró visibilidad completa desde pares RIS tanto para IPv4 como para IPv6 y más de 150 vecinos observados.

Los conjuntos de datos BGP públicos son dinámicos y no deben leerse como datos de clientes auditados, pero demuestran que la red es visible, está enrutada y conectada en el sistema global.

PeeringDB añade una señal comercial-operativa. El perfil de red para AS48152 se denomina Digital Realty Germany, enumera el sitio web como digitalrealty.com, describe la política general de peering como abierta y muestra dos entradas operativas en DE-CIX Frankfurt, cada una a 10 Gbit/s, con peering de servidor de rutas marcado como verdadero. Una entrada tiene direcciones IPv4 e IPv6; otra muestra IPv6. Eso no es lo mismo que un contrato con cada red en el intercambio.

Es evidencia de que la red asociada de Digital Frankfurt está presente en la estructura del intercambio y se presenta públicamente como dispuesta a hacer peering bajo términos abiertos.

Otros servicios públicos de enrutamiento corroboran en general la huella, aunque difieren en detalles. BGP.tools identifica AS48152 como Digital Frankfurt GmbH, registrada en octubre de 2016, activa bajo RIPE y originando prefijos IPv4 e IPv6. IPinfo enumera múltiples rangos validados por RPKI y muestra observaciones de proveedores ascendentes y pares. Las diferencias entre BGP.tools, IPinfo, RIPEstat y otras vistas son normales porque cada fuente muestrea las relaciones de enrutamiento de manera diferente y en diferentes momentos. La interpretación correcta no es congelar una lista de proveedores ascendentes como un contrato de suministro.

La interpretación correcta es que la red depende de la combinación habitual de peering, tránsito, registro de rutas e higiene de enrutamiento operativo que requieren las redes de centros de datos.

La señal de RPKI es positiva pero limitada. Por ejemplo, la validación RPKI de RIPEstat para un prefijo anunciado relacionado con Digital Frankfurt devolvió un estado válido con una autorización de origen de ruta que cubre AS48152. Eso respalda la higiene de seguridad de enrutamiento para el prefijo verificado. No prueba que cada ruta de cliente sea perfecta, que todo uso de prefijos sea rentable o que la red tenga una postura de seguridad superior a la de rivales más grandes. Es una pieza de evidencia operativa, no un modelo operativo completo.

La conclusión importante es que la huella de red de Digital Frankfurt crea opcionalidad. Puede respaldar a clientes de colocation que desean acceso directo al intercambio. Puede ayudar a un campus a reducir la dependencia de un proveedor de tránsito. Puede mejorar la continuidad del servicio para clientes que valoran el control de rutas local. Puede proporcionar una capa de control de rutas para la oferta más amplia de Frankfurt de Digital Realty. Pero la opcionalidad no es ingreso.

La empresa todavía necesita clientes que prefieran esta huella local lo suficiente como para pagar por ella en lugar de pedirle a un operador global, un socio de intercambio de nube o una plataforma de conectividad gestionada que la abstraiga.

El modelo de negocio es control de colocation más opcionalidad de interconexión

La evidencia pública sugiere un modelo de negocio vinculado a la colocation y la interconexión más que al acceso de última milla. El lenguaje de productos a nivel de grupo de Digital Realty es consistente: vende espacio en centros de datos, energía, refrigeración, interconexiones, conectividad metropolitana, acceso a intercambios de Internet, conectividad a la nube y orquestación a través de PlatformDIGITAL y ServiceFabric. El lenguaje de su informe anual de 2025 dice que la plataforma global abarca más de 300 instalaciones, más de 55 áreas metropolitanas, más de 30 países y más de 232.000 interconexiones.

También dice que las ubicaciones, la densidad de red, la infraestructura de interconexión y los clientes centrados en la conectividad crean comunidades que son difíciles de replicar para los competidores. Ese es exactamente el marco económico en el que una entidad de red de Frankfurt es importante.

En ese modelo, el control local de Digital Frankfurt no es valioso porque imite a un operador nacional. Es valioso si reduce la fricción de estar dentro de un campus denso de centro de datos. Un cliente puede alquilar armarios o suites, pedir interconexiones, hacer peering en DE-CIX, alcanzar rampas de acceso a la nube, comprar conectividad privada y diseñar redundancia alrededor de un despliegue físico que permanece en Frankfurt. La disposición a pagar del cliente proviene del control, la latencia, la resiliencia, la comodidad de cumplimiento y la velocidad operativa.

El margen del vendedor proviene de una alta ocupación, la vinculación de interconexiones, expansiones repetidas, baja rotación y la capacidad de distribuir los costos operativos fijos entre muchos clientes.

Esta distinción protege el análisis de un error común. Un AS visible y bloques de direcciones no convierten automáticamente a la empresa en un ISP de alto crecimiento. La mejor analogía es un plano de control alrededor de un ecosistema de centro de datos. Cuando Digital Realty informa sobre interconexión y otros ingresos, cuando destaca las interconexiones, cuando describe las rampas de acceso a la nube y las comunidades de datos, está describiendo la arquitectura de ingresos en la que encaja una entidad de red local.

Es posible que la entidad no tenga que ganar una batalla de marca de consumo separada si ayuda al campus de Frankfurt a vender un producto de infraestructura más adherente.

Pero eso también significa que el potencial alcista está limitado por las tasas de vinculación y las necesidades de los clientes. Un cliente que solo quiere computación bruta en una nube pública puede que nunca le importe si Digital Frankfurt tiene peering abierto en DE-CIX. Un cliente que quiere una conexión a Internet gestionada simple para una sucursal puede elegir Deutsche Telekom, Vodafone, Colt, Arelion, Lumen o un revendedor de red gestionada. Un cliente sensible a la latencia en comercio, contenido, SaaS o datos regulados puede preocuparse profundamente por la ubicación, las contrapartes, el enrutamiento y la interconexión privada.

El modelo de negocio depende de la combinación, no de la existencia de los activos.

Por lo tanto, la versión más sólida de la tesis no es "más prefijos significan más valor". Es "más resultados útiles de interconexión por metro cuadrado y por kilovatio significan más valor". Los prefijos y los puertos de peering ayudan a crear esos resultados. No son suficientes por sí solos.

Por qué Frankfurt eleva el listón para la recuperación de capital

Frankfurt es atractiva porque concentra clientes, operadores, intercambios, finanzas, acceso a la nube y tráfico europeo. La página del área metropolitana de Frankfurt de Digital Realty dice que el mercado tiene más de 340 proveedores de servicios de nube y red y más de 480 clientes en su propio ecosistema local. DE-CIX describe a Frankfurt como la capital digital de Europa, con más de 18 Tbit/s de tráfico pico y más de 1.000 redes accesibles. Esas cifras hacen de Frankfurt uno de los pocos mercados donde la densidad de interconexión puede ser una característica de producto defendible en lugar de una afirmación genérica.

La misma densidad eleva el listón de capital. La capacidad de Frankfurt de alta calidad requiere terrenos escasos, acceso a la red eléctrica, sistemas de energía, sistemas de refrigeración, seguridad, resiliencia e inversión en cumplimiento. Los informes a nivel de grupo de Digital Realty dan la escala de la carga. En 2025 informó 6.100 millones de dólares de ingresos operativos totales, pero también 1.430 millones de dólares de gastos de servicios públicos, 1.080 millones de dólares de gastos operativos de propiedades de alquiler y 1.890 millones de dólares de depreciación y amortización.

Para 2026, proyectó entre 3.250 y 3.750 millones de dólares de inversión en desarrollo neta de contribuciones de socios, más inversión recurrente y costos de arrendamiento capitalizados de 400 a 425 millones de dólares. Estas no son cifras independientes de Digital Frankfurt, pero muestran la lógica de costos de la plataforma en la que opera Digital Frankfurt.

La recuperación de capital es especialmente exigente porque la capacidad del centro de datos es irregular. Una entrada de ruta se puede crear rápidamente; una infraestructura física rentable no. El espacio, la energía, la refrigeración y la fibra deben estar disponibles antes de que lleguen muchos clientes. Luego, el operador necesita suficiente utilización y suficientes servicios de alto margen para cubrir la inversión inicial.

Los resultados del cuarto trimestre de 2025 de Digital Realty muestran por qué importa el ritmo de arrendamiento: la compañía informó una cartera pendiente de inicio de 817 millones de dólares de alquiler base GAAP anualizado en su participación, y un retraso promedio ponderado de ocho meses entre los nuevos arrendamientos firmados en el trimestre y el inicio contractual. Ese retraso es parte de la economía. Una instalación puede tener una demanda visible mientras aún espera que comiencen los ingresos.

Para Digital Frankfurt, la cuestión de la recuperación de capital debe plantearse a nivel de campus y capa de control de red. Si los servicios locales de enrutamiento e interconexión aumentan la ocupación, la tasa de renovación, la vinculación de interconexiones o el precio por kilovatio del espacio de Frankfurt, entonces la huella de red gana su costo indirectamente. Si los clientes hubieran comprado el mismo espacio y energía sin importarles AS48152, el peering abierto o el control de rutas, entonces la huella de red es un costo de soporte. Los costos de soporte pueden ser necesarios, pero no son lo mismo que un motor de ganancias separado.

Por lo tanto, la carga de la prueba recae en la economía incremental. ¿Cuántos clientes eligen el despliegue de Frankfurt porque la superficie de interconexión local es mejor? ¿Cuántos ingresos están vinculados a interconexiones, peering, acceso al intercambio de Internet, conectividad a la nube y control de rutas gestionado? ¿Cuánta rotación se evita porque los clientes han construido sus propias relaciones de red dentro del campus? Estos hechos mostrarían si la huella de control local de Digital Frankfurt está produciendo valor, no solo actividad.

El poder de fijación de precios depende de los costos de cambio, no solo de la escasez

El caso más sólido para el poder de fijación de precios proviene de los costos de cambio. Una vez que un cliente despliega servidores, almacenamiento, enrutadores, dispositivos de seguridad y conectividad privada dentro de una instalación de Frankfurt, mudarse no es un ejercicio de adquisición trivial. Las interconexiones deben reordenarse. Es posible que los planes de direccionamiento IP y enrutamiento deban cambiar. Las pruebas de resiliencia deben repetirse. La documentación de cumplimiento puede necesitar actualizaciones. Los propietarios de aplicaciones deben aceptar ventanas de riesgo.

Si el centro de datos aloja contrapartes, rampas de acceso a la nube, puertos de intercambio o proveedores que el cliente usa a diario, el costo de salida aumenta aún más. El lenguaje del informe anual de Digital Realty dice explícitamente que la densidad de red, la concentración de clientes y las comunidades de interconexión pueden ser difíciles de replicar para los competidores. Esa es la base económica para el poder de fijación de precios.

Los datos de arrendamiento del cuarto trimestre de 2025 de Digital Realty respaldan la idea de que la plataforma más amplia tenía poder de renovación en ese momento. Los arrendamientos renovados firmados durante el trimestre aumentaron un 6,1% en efectivo y un 12,0% según GAAP. Los nuevos arrendamientos en la categoría de 0-1 MW más interconexión también fueron importantes, y la compañía destacó un récord de arrendamiento en esa oferta y 19 millones de dólares en reservas de interconexión en su participación en el trimestre.

Estas cifras son a nivel de grupo, no específicas de Digital Frankfurt, pero muestran que los productos de menor capacidad y con mucho peso en interconexión pueden importar incluso dentro de una empresa a menudo asociada con una gran capacidad de centro de datos.

Dicho esto, la escasez no es lo mismo que el monopolio. Los clientes de Frankfurt pueden comparar un despliegue de Digital Realty con Equinix Frankfurt, los servicios directos de DE-CIX, las opciones de conexión directa a la nube, la colocation de operadores, los proveedores de conectividad gestionada y las arquitecturas de nube híbrida que reducen la necesidad de equipos de red operados por el cliente. Equinix comercializa Frankfurt como un ecosistema denso en operadores anclado por DE-CIX y afirma tener miles de empresas y proveedores de servicios de red en toda su plataforma.

AWS, Microsoft y Google ofrecen construcciones de conectividad privada que pueden hacer que la decisión de compra del cliente se sienta liderada por la nube en lugar de por la instalación. Si la necesidad real del cliente es "una ruta privada segura a la nube", una huella de red local es solo una forma de satisfacerla.

Por lo tanto, el poder de fijación de precios depende de dónde se encuentre Digital Frankfurt en la pila de control del cliente. Si es simplemente una ruta más a Internet, el cliente puede sustituirla. Si es parte de un despliegue difícil de recrear con equipos físicos, múltiples contrapartes, peering de intercambio, acceso a la nube y confianza operativa, el vendedor tiene más margen. El mismo activo técnico puede ser un producto básico o estratégico dependiendo de si está integrado en la arquitectura del cliente.

La prueba práctica es el comportamiento de renovación. ¿Compra el cliente más interconexiones con el tiempo? ¿Se expande en la misma área metropolitana en lugar de mudarse a un proveedor diferente? ¿Paga por diseños de doble conexión utilizando la superficie de red de Digital Frankfurt? ¿Acepta aumentos de precios porque el riesgo operativo importa más que una cotización mensual más baja? Sin estos hechos, el tamaño visible de la red debe leerse como capacidad para obtener poder de fijación de precios, no como prueba de que ya se ha obtenido.

La dependencia de proveedores reduce la ventaja del control local

El control local aún depende de los proveedores. AS48152 puede hacer peering, originar prefijos y gestionar la política de enrutamiento, pero la calidad del servicio depende en última instancia de los operadores ascendentes, las estructuras de intercambio, las rutas de fibra, el suministro de energía, los proveedores de equipos, los sistemas de refrigeración, los servicios de seguridad, las plataformas de software y los ingenieros de red capacitados. Las fuentes BGP públicas identifican enlaces con importantes operadores de tránsito y red, mientras que PeeringDB muestra la participación en el servidor de rutas de DE-CIX.

Estas son fortalezas porque diversifican el alcance. También son dependencias porque la propuesta de valor puede verse dañada por fallas fuera de la entidad legal inmediata.

La energía es la dependencia más visible en el modelo de centro de datos. El informe anual de Digital Realty dice que la energía eléctrica es un componente significativo de los gastos operativos y advierte que los mayores costos de energía, los cambios regulatorios, las normas de carbono, los aranceles, las limitaciones de la red eléctrica y las restricciones de energía de respaldo pueden afectar los costos y las operaciones. Ese lenguaje es amplio, pero es directamente relevante para Frankfurt.

Una huella de control de red local no protege a un cliente si el sitio no puede obtener energía a un precio y nivel de confiabilidad que respalden el servicio prometido. Por lo tanto, la disponibilidad y el costo de la energía pueden decidir si las ventajas de la red se convierten en márgenes.

El suministro de equipos y construcción también importa. Los operadores de centros de datos dependen de aparamenta, generadores, sistemas UPS, baterías, equipos de refrigeración, fibra, equipos ópticos, enrutadores y capacidad de construcción especializada. Digital Realty dice que su escala y relaciones de compra pueden reducir costos y acortar los plazos de entrega, pero esa ventaja pertenece a la plataforma más grande. Una entidad local se beneficia de ello solo si las adquisiciones, la ingeniería y la asignación de capital del grupo mantienen competitivos los activos de Frankfurt.

En un mercado restringido, una ventaja de la empresa matriz puede ser la diferencia entre una huella local que escala y una que sigue siendo operativamente útil pero limitada en capacidad.

El problema de los proveedores también reduce el valor de "local" como afirmación de marketing. Un cliente puede querer un servicio local de Frankfurt, pero muchos de los insumos críticos no son locales en el sentido económico. La capacidad de tránsito puede ser suministrada por operadores internacionales. El acceso a la nube puede depender de un hiperescalar. Las cadenas de suministro de hardware son globales. La política energética es nacional y europea. El control local es significativo en la capa de enrutamiento, instalación y operaciones; no es una independencia total de los sistemas externos.

La conclusión de inversión es que la dependencia de proveedores no invalida la posición de Digital Frankfurt. Define la curva de costos. La empresa puede obtener rendimientos si utiliza el control local para reducir el riesgo del cliente y la escala del grupo para reducir los costos de los insumos. Tendrá dificultades si tiene que absorber la inflación de los proveedores mientras los clientes comparan el resultado con alternativas empaquetadas más simples.

Los clientes tienen más sustitutos de los que sugiere un mapa del campus

El conjunto de sustitutos del cliente es más amplio que "otra sala en otro centro de datos". Un comprador de Frankfurt puede elegir un proveedor de colocation diferente, una red privada gestionada por un operador, un acuerdo de conexión directa a la nube, una plataforma de interconexión definida por software o una arquitectura que traslade más cargas de trabajo a una región de nube a hiperescala. AWS enumera ubicaciones de Direct Connect asociadas con la región de Frankfurt.

Microsoft describe las ubicaciones de peering de ExpressRoute como puntos de entrada a su red y dice que los clientes pueden acceder a los servicios de Azure en una región geopolítica conectándose al menos a una ubicación de ExpressRoute. Google Cloud enumera instalaciones de colocation de Frankfurt para Cloud Interconnect. Estos servicios pueden convertir un requisito complejo de interconexión en un flujo de trabajo de adquisición en la nube.

Para algunos clientes, eso es suficiente. Una empresa que quiere acceso seguro a cargas de trabajo en la nube puede preferir contratar a través de un operador o socio de nube en lugar de operar enrutadores, políticas de peering y relaciones de intercambio. Una empresa de software que necesita resiliencia entre regiones puede tratar a Frankfurt como un nodo en una arquitectura de nube, no como un lugar para construir control físico. Una PYME con muchas sucursales puede valorar la continuidad del servicio gestionado pero carecer del equipo de ingeniería para explotar el peering directo.

En esos casos, la huella de control local de Digital Frankfurt debe empaquetarse a través de una oferta más simple o corre el riesgo de ser técnicamente sólida pero comercialmente invisible.

Para otros clientes, los sustitutos son incompletos. Los servicios financieros, la distribución de contenido, los juegos, las plataformas SaaS, los proveedores de red, los usuarios de datos regulados y las empresas sensibles a la latencia a menudo necesitan controlar dónde el tráfico se encuentra con las contrapartes. Es posible que deseen equipos físicos cerca de DE-CIX, interconexiones privadas a múltiples operadores, diversidad de rutas, instalaciones conocidas y responsabilidad operativa directa. Para estos clientes, un hiperescalar o una red gestionada pueden resolver parte del problema, pero no todo.

Todavía necesitan un punto de encuentro neutral donde su propia infraestructura, socios, nubes y operadores puedan interconectarse.

El campo de batalla competitivo es, por lo tanto, la segmentación. Digital Frankfurt no necesita ser la forma más barata para que todas las empresas alemanas lleguen a Internet. Necesita ser parte de la mejor respuesta para los clientes que se preocupan por el control específico de Frankfurt. Cuanto más valore el cliente la elección de rutas, la densidad de contrapartes, los equipos locales, la interconexión privada y la evidencia de continuidad, más fuerte se vuelve el caso de Digital Frankfurt. Cuanto más valore el cliente la simplicidad, la adquisición de un solo proveedor o la abstracción de la nube, más débil se vuelve.

Aquí es donde el crecimiento visible puede inducir a error. Más tráfico en Frankfurt, más uso de la nube y más demanda de centros de datos pueden ayudar a todos los proveedores. No prueban que el control de la red local capture las ganancias. Las ganancias pueden acumularse para el hiperescalar, el operador, el propietario de la instalación, el intercambio, el corredor de servicios gestionados o el proveedor de equipos. El valor de Digital Frankfurt depende de dónde se encuentre en esa cadena y de si los clientes le pagan por un control diferenciado en lugar de dejar que se convierta en una tubería oculta.

El crecimiento de los ingresos y la creación de valor son pruebas diferentes

Las señales de crecimiento más amplias de Digital Realty son sólidas. La compañía informó 6.110 millones de dólares en ingresos operativos totales en 2025, frente a los 5.550 millones de 2024, y unos ingresos en el cuarto trimestre de 2025 de 1.630 millones. También informó de una gran cartera de desarrollo, arrendamientos sustanciales y demanda vinculada a las hojas de ruta de la nube y la inteligencia artificial. La propia Frankfurt es un mercado de alta densidad donde Digital Realty anuncia un gran ecosistema de clientes de nube, red, empresas, contenido y finanzas.

Estos hechos respaldan la idea de que Digital Frankfurt opera en un entorno de demanda creciente.

Pero la creación de valor requiere un retorno sobre el capital. Los ingresos pueden aumentar porque se construye más capacidad, se revende más energía, aumentan los traspasos de servicios públicos o la inflación fluye a través de los contratos. Eso no significa automáticamente que los rendimientos incrementales sean atractivos. El estado operativo de Digital Realty separa los ingresos por alquiler, los reembolsos de servicios públicos de los inquilinos, los ingresos por interconexión y otros, los ingresos por tarifas, los gastos de servicios públicos, los gastos operativos de propiedades, la depreciación y otros costos.

Para una huella de control local, la línea de valor más interesante no es el crecimiento bruto del tráfico. Son los ingresos recurrentes por servicios de alto margen vinculados a interconexiones, interconexión, control de rutas y retención de clientes.

Es por eso que la pregunta central del artículo es si Digital Frankfurt puede recuperar el capital y los costos operativos cuando existen sustitutos. Una instalación puede estar llena pero con precios bajos. Una red puede estar ocupada pero con márgenes reducidos. Un puerto de intercambio puede estar operativo pero estratégicamente indiferenciado. Un LIR local puede apoyar al grupo pero no crear un excedente económico independiente.

La prueba tiene que provenir de hechos como los diferenciales de renovación realizados en Frankfurt, los ingresos por interconexión por cliente, el crecimiento de interconexiones, la rotación, el tiempo de actividad, la concentración de clientes, la recuperación de costos de energía y los rendimientos incrementales de la inversión en red local.

El mejor proxy disponible es el impulso de interconexión y despliegues más pequeños a nivel de grupo de Digital Realty. Las reservas del cuarto trimestre de 2025 incluyeron la categoría de 0-1 MW y la interconexión como contribuyentes significativos, y los ingresos anuales por interconexión y otros fueron de 478,7 millones de dólares. Eso sugiere que la compañía entiende que los servicios de conectividad pueden ser más que una característica secundaria. Aun así, las cifras a nivel de grupo no pueden asignarse a Digital Frankfurt sin exagerar. Respaldan el modelo de negocio, no una conclusión sobre las ganancias locales.

Por lo tanto, los inversores y clientes deben separar la existencia de la demanda de la distribución de la economía. El tráfico de Frankfurt puede crecer mientras la competencia de precios comprime la capa de red local. La adopción de la nube puede aumentar el movimiento de datos mientras los hiperescalares capturan la relación con el cliente. La regulación puede aumentar la demanda de control de datos local al mismo tiempo que eleva los costos de cumplimiento. La empresa crea valor solo si su papel en la cadena es necesario y está monetizado.

Las normas regulatorias y energéticas convierten la eficiencia en una cuestión de margen

La política energética alemana y de la UE convierte la eficiencia de los centros de datos de una cuestión de reputación a una restricción operativa. La Comisión Europea dice que la Directiva de Eficiencia Energética introdujo obligaciones de monitoreo y presentación de informes para los centros de datos y que el Reglamento Delegado UE 2024/1364 establece la información y los indicadores clave de rendimiento para la obligación de presentación de informes.

Los materiales de la UE describen un umbral de presentación de informes para centros de datos con un consumo energético significativo, y la Comisión está preparando más trabajo sobre eficiencia energética en centros de datos. Estas normas aumentan la presión de transparencia incluso cuando los detalles comerciales a nivel de sitio siguen siendo confidenciales.

Alemania añade requisitos locales más estrictos. La política federal de eficiencia energética ha exigido que los nuevos centros de datos a partir de julio de 2026 cumplan con estándares de eficiencia técnica y garanticen el uso del calor residual. Los resúmenes legales de la Ley Alemana de Eficiencia Energética describen obligaciones del sistema de gestión, objetivos de PUE, umbrales de certificación para sitios más grandes y requisitos escalonados de utilización del calor residual.

Algunos objetivos estaban en discusión de enmienda en 2026, pero la dirección es clara: los operadores de centros de datos en Alemania se enfrentan a un entorno normativo que les pedirá cada vez más que demuestren un uso eficiente de la energía y un manejo útil del calor.

Para Digital Frankfurt, esto es importante porque el control local es un control intensivo en energía. El equipo de enrutamiento no es el principal consumidor de energía en comparación con los servidores y la refrigeración, pero la huella de red vive dentro de una pila económica de instalaciones. Si los costos de energía de Frankfurt aumentan, si la conexión a la red se vuelve más costosa, si se requieren adaptaciones de refrigeración o si la integración del calor residual añade costos de capital, el margen disponible para recuperar la inversión en red local se reduce.

Por el contrario, las instalaciones eficientes, la adquisición de energía renovable y los planes creíbles de reutilización del calor pueden convertirse en características competitivas para los clientes que tienen sus propias obligaciones de sostenibilidad.

Los informes de Digital Realty muestran que la empresa trata esto como un problema estratégico. Informa métricas de energía y agua, participa en el Código de Conducta de la UE para la Eficiencia Energética en Centros de Datos para muchas instalaciones de la UE, dice que iguala el consumo de energía de la cartera europea con energía limpia y renovable, y utiliza las certificaciones ISO 14001 e ISO 50001 en partes de la cartera global. Estas declaraciones son a nivel de grupo y no deben tratarse como una auditoría del sitio de Digital Frankfurt.

Sí muestran que la matriz tiene los sistemas y el lenguaje de informes que se esperan de un gran operador en mercados europeos regulados.

La cuestión económica es si los clientes pagan por esa capacidad de cumplimiento. Algunos lo harán. Una empresa regulada puede valorar un proveedor que pueda documentar los controles de energía, seguridad, ubicación y continuidad. Otros pueden tratar el cumplimiento como un requisito mínimo y aún así elegir el proveedor aceptable más bajo. En el primer caso, la regulación apoya el poder de fijación de precios. En el segundo, la regulación eleva el piso de costos. El resultado de Digital Frankfurt depende de qué segmento de clientes domine su demanda local.

Las señales no oficiales respaldan la precaución, no una afirmación mayor

Las señales no oficiales del mercado son útiles solo cuando se mantienen en su carril. IPinfo, BGP.tools, Scamalytics, TestMy, IODA, PCH, Euro-IX y fuentes similares pueden revelar visibilidad de enrutamiento, participación en intercambios, reputación de IP, rastros de pruebas de velocidad, observaciones de cortes o clasificación de terceros. No pueden probar los ingresos, la satisfacción del cliente, los términos del contrato o la intención estratégica. Para Digital Frankfurt, las señales no oficiales generalmente respaldan la existencia de una huella enrutada, orientada a servidores y vinculada a centros de datos.

No respaldan la afirmación de que la empresa es un gran ISP minorista o que los clientes la ven ampliamente como una marca independiente.

Scamalytics clasifica el tráfico de Digital Frankfurt como potencialmente de bajo riesgo de fraude y dice que muchas de las direcciones IP están asociadas con servidores. Eso es direccionalmente consistente con un entorno de centro de datos y alojamiento, no con una red de acceso de consumo. TestMy aloja una página de prueba de velocidad para el proveedor, pero las entradas de pruebas de velocidad públicas pueden ser escasas, seleccionadas por el usuario y no representativas.

IODA proporciona una página de monitoreo de cortes para AS48152, pero las páginas de cortes requieren una cuidadosa interpretación de la ventana de tiempo y no establecen por sí mismas la calidad del servicio. Estas señales se utilizan mejor como barreras de protección contra las afirmaciones exageradas.

La falta de un amplio murmullo público de clientes también es una señal, aunque débil. Muchos proveedores de infraestructura son comercialmente importantes precisamente porque sus clientes no hablan de ellos en foros públicos. Una superficie de clientes silenciosa puede significar una baja visibilidad minorista, no un bajo valor operativo. También puede significar que la marca no es el vendedor de cara al cliente y que la relación económica se maneja a través de Digital Realty o contratos con socios.

Para una empresa como Digital Frankfurt, el silencio debería empujar al analista hacia la economía de la infraestructura en lugar de la economía de la marca.

La evidencia de enrutamiento es más significativa que la evidencia de los murmullos. Si la red no estuviera anunciada, no fuera visible o no estuviera presente en un intercambio, la tesis del control local sería débil. En cambio, la red es visible y está presente. La pregunta sin resolver es la monetización. Las señales no oficiales pueden mostrar que existe una huella y parece operativa. No pueden mostrar que gane su costo.

Esa precaución no es una conclusión negativa. Es el estándar correcto para una empresa cuya evidencia pública es técnica y corporativa en lugar de promocional. Los hechos justifican una atención seria a Digital Frankfurt como parte de la capa de control de red de Frankfurt. No justifican llenar los vacíos con suposiciones sobre servicios, clientes o márgenes.

Qué cambiaría el juicio

El juicio actual es equilibrado: Digital Frankfurt GmbH tiene una huella de control de red local creíble, pero la evidencia pública es insuficiente para concluir que la huella obtenga de forma independiente rendimientos atractivos. Los activos son estratégicamente útiles porque están en Frankfurt, se conectan al ecosistema de Digital Realty y son visibles en fuentes relacionadas con RIPE, BGP, PeeringDB y DE-CIX. Los riesgos son igualmente concretos: alta intensidad de capital, costos de energía y cumplimiento, dependencia de proveedores, competidores fuertes y sustitutos de la nube que pueden simplificar la decisión de compra del cliente.

Varios hechos fortalecerían el caso. El primero es evidencia financiera local que muestre ingresos por interconexión específicos de Frankfurt, crecimiento de interconexiones y margen después de los costos de energía y operación. El segundo es evidencia de clientes que muestre que los compradores eligen los despliegues de Digital Realty en Frankfurt porque AS48152, la presencia en DE-CIX, el acceso a la nube y el control de enrutamiento local resuelven problemas que los sustitutos no resuelven. El tercero es evidencia de renovación que muestre que los clientes aceptan precios más altos porque mudarse crearía un riesgo operativo.

El cuarto es evidencia de utilización que muestre que la capacidad añadida de Frankfurt se alquila con rendimientos superiores al costo del capital, no simplemente se llena a precios de equilibrio del mercado.

La evidencia operativa también importaría. El tiempo de actividad documentado públicamente, las mejoras en la diversidad de rutas, la cobertura RPKI, el rendimiento de respuesta a abusos, las métricas de eficiencia energética y la implementación del calor residual ayudarían a demostrar que el control local se gestiona bien. Más capacidad en DE-CIX, más participación directa en rampas de acceso a la nube o una integración más clara con ServiceFabric de Digital Realty respaldarían la idea de que la capa de red se está volviendo más valiosa en lugar de más reemplazable.

Por el contrario, la disminución de la visibilidad de pares, una higiene de enrutamiento deficiente, señales repetidas de cortes o la dependencia de un conjunto reducido de proveedores ascendentes debilitarían el caso.

La evidencia competitiva sería más importante a nivel de cliente. Si los clientes de Frankfurt se están consolidando en torno a redes nativas de nube a hiperescala o paquetes de grandes operadores, el valor del control local independiente disminuye a menos que Digital Frankfurt esté integrado en esos paquetes. Si los clientes siguen necesitando colocation neutral, acceso físico a contrapartes y elección de rutas, el control local sigue siendo valioso. La empresa no necesita vencer a todos los sustitutos. Necesita ser la mejor respuesta para los clientes cuyo costo de perder el control es mayor que la prima que pagan por mantenerlo.

Hasta que esos hechos sean visibles, la conclusión más segura es que Digital Frankfurt GmbH es una entidad de infraestructura real y relevante cuyo valor económico depende de monetizar el control, no solo de mostrarlo. Frankfurt le da un escenario fuerte. Digital Realty le da contexto de escala. Los datos de RIPE y de enrutamiento público le dan credibilidad técnica. La pregunta abierta es si la huella de control local produce suficiente valor incremental para el cliente como para pagar el capital, la energía, el cumplimiento y la carga operativa que conlleva ser local en uno de los mercados de red más competitivos de Europa.