Resumen

- Deutsche GigaNetz GmbH no es solo un revendedor minorista de banda ancha. Es un constructor de fibra, proveedor de acceso y operador de red de acceso abierto con sede en Hamburgo, respaldado por inversores en infraestructura, con tarifas minoristas publicadas, servicios empresariales, asociaciones mayoristas y recursos de Internet registrados.

- La evidencia pública apunta a una empresa cuyo valor estratégico depende de convertir el gasto en obra civil en ingresos recurrentes de mayor retención. Sus cuentas de 2024 muestran un rápido crecimiento de la cobertura, pero también una gran pérdida operativa, un flujo de caja negativo, una dependencia material de la financiación y una base de activaciones que aún no alcanza el tamaño de la red que se está construyendo.

- La fiabilidad es el centro económico de la tesis. La pregunta no es si la fibra es técnicamente mejor que el cobre o el cable. Es si suficientes clientes en los mercados locales de DGN pagarán, permanecerán y se actualizarán a niveles que cubran la construcción, el equipo activo, el soporte, la conectividad ascendente, las obligaciones de seguridad y los costes de capital.

- El acceso abierto puede mejorar la utilización si los socios aportan demanda a las redes construidas por DGN. También puede limitar el control minorista y comprimir los márgenes si el operador se convierte en una capa mayorista en mercados donde las marcas nacionales poseen la relación con el cliente.

La fiabilidad es el producto solo si alguien paga por ella

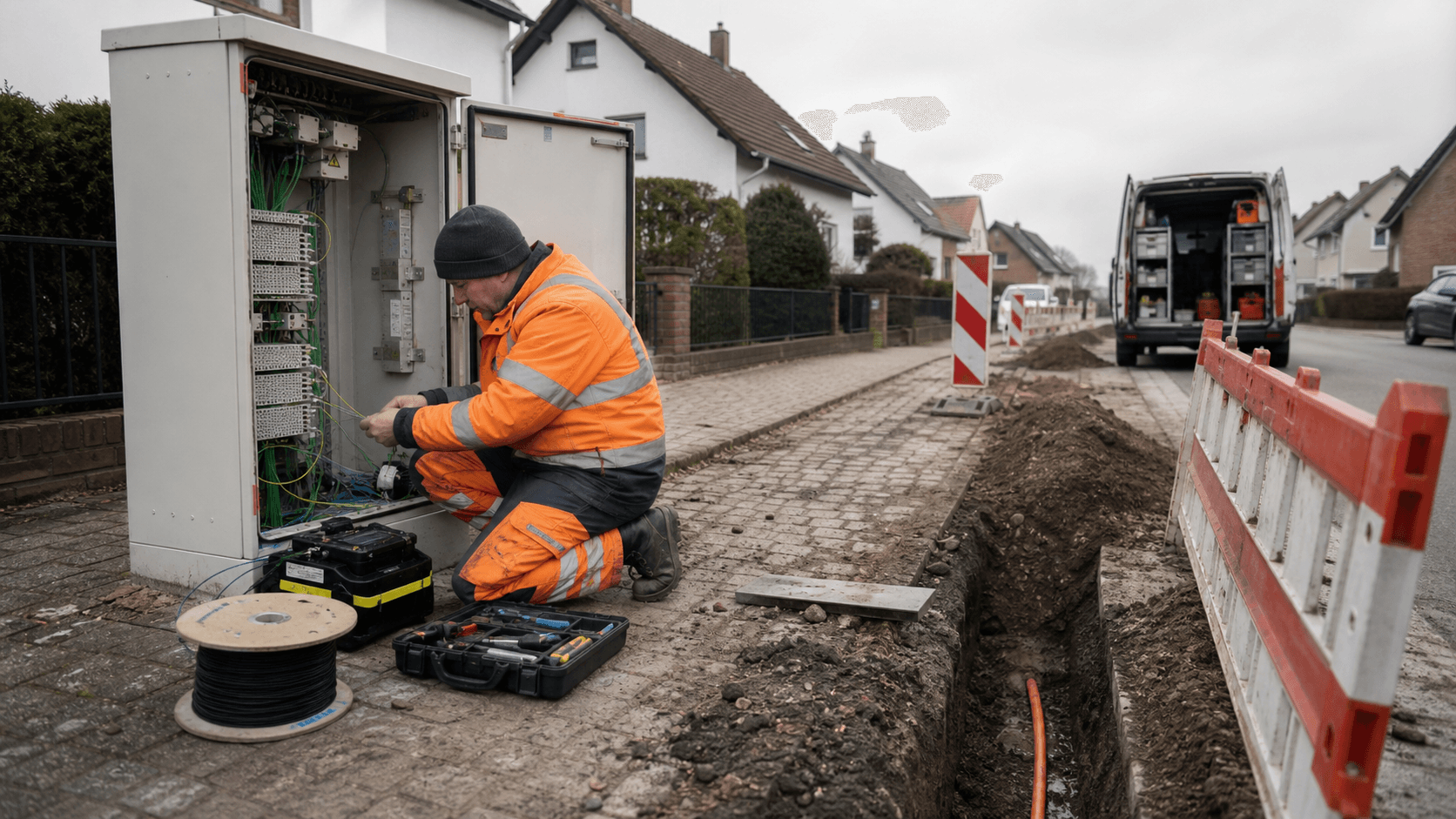

Deutsche GigaNetz GmbH presenta la fibra como un producto de fiabilidad, no meramente como una línea de acceso más rápida. Esta distinción importa porque la economía de la fibra de financiación privada es implacable. Un operador regional de fibra debe gastar antes de saber si suficientes hogares y empresas locales activarán el servicio, permanecerán tras los periodos promocionales y utilizarán la conexión para aplicaciones que hagan que el servicio sea difícil de reemplazar. El ancho de banda anunciado es visible para el cliente en una hoja de tarifas.

La carga económica detrás es menos visible: conductos, fibra, puntos de presencia, electrónica de red activa, equipos en las instalaciones del cliente, técnicos de campo, conectividad mayorista o ascendente, procesos de ciberseguridad, facturación, soporte al cliente y costes de financiación.

Las páginas públicas de clientes empresariales de DGN utilizan un lenguaje que hace explícita esta compensación. La empresa vende el acceso empresarial en torno a la estabilidad, la capacidad simétrica, el rendimiento garantizado o constante, las opciones de direccionamiento fijo, los canales de voz, el soporte al servicio y, en el extremo superior, los productos ProNet basados en presupuestos con conectividad dedicada punto a punto y compromisos de servicio empresarial. Ese es el vocabulario de producto adecuado para una empresa que intenta ir más allá de un mercado de banda ancha de consumo básico.

Una pequeña empresa puede valorar una línea de manera diferente a un hogar si los pagos con tarjeta, el software en la nube, los sistemas de voz, el trabajo remoto, los controles de edificios o las comunicaciones con los clientes dependen del enlace. Un sitio más grande puede pagar por un rendimiento simétrico, opciones fijas de IPv4, enlaces SIP, espacio IPv6 y disponibilidad de soporte porque la inactividad tiene un coste empresarial.

El problema es que la fiabilidad es valiosa solo cuando el comprador la reconoce y cuando el operador puede ofrecerla de manera consistente. Los clientes de banda ancha alemanes tienen alternativas creíbles en muchas ubicaciones: el acceso por cobre aún funciona para una gran base, el cable sigue siendo un sustituto de alta velocidad en muchas áreas urbanas y suburbanas, el acceso móvil puede cubrir algunos casos de uso, y la fibra del operador histórico o de rivales puede aparecer cuando un municipio se vuelve atractivo. Por lo tanto, DGN tiene que convertir una mejora técnica en una prima de servicio percibida.

La versión más sólida de la tesis no es "la fibra es mejor". Es "esta red de fibra local es lo suficientemente fiable, con suficiente responsabilidad local y suficiente soporte operativo como para que los hogares y las empresas la elijan, la mantengan y la actualicen".

Por eso esta empresa se evalúa mejor como un problema de conversión. Los registros públicos ya muestran que se está colocando capital en activos de red y áreas de servicio. La prueba más difícil es si esos activos generan líneas activadas, ingresos medios duraderos, uso mayorista y adopción de servicios empresariales premium a una velocidad que supere el lastre del CAPEX, los intereses y el soporte operativo. Si los clientes tratan a DGN como una oferta de banda ancha de bajo precio, la empresa se enfrenta al coste de poseer la fiabilidad sin la prima de ingresos.

Si los clientes la tratan como infraestructura crítica, la misma red puede soportar una mayor retención, paquetes de servicios más amplios y una mayor utilización.

Los límites de la empresa son más claros que los límites de la red

La identidad legal y operativa es sencilla. Deutsche GigaNetz GmbH es una sociedad de responsabilidad limitada alemana con sede en Hamburgo, con registros públicos de empresa y su propio aviso legal publicado. Su sitio web identifica a DWS Group e InfraRed Capital Partners como sus principales inversores y describe a la empresa como un proveedor de calidad a largo plazo centrado en el despliegue de fibra hasta el hogar, la cooperación local y las redes de acceso abierto.

La empresa también se presenta como activa en un amplio conjunto de municipios alemanes en múltiples estados federados, con páginas de estado de despliegue que enumeran lugares en fases de precomercialización, construcción, servicio activo y fases de comercialización pausadas o detenidas.

Eso no significa que los límites de la red sean simples. Un cliente de banda ancha minorista ve una marca y una factura. La evidencia técnica pública apunta a una realidad más estratificada. DGN está registrada en la comunidad RIPE como un registro local de Internet y tiene recursos de numeración de Internet asociados a la empresa, incluida una asignación IPv6 y espacio de direcciones IPv4. Los registros de recursos también muestran rutas originadas por AS62336, que los datos de enrutamiento público y PeeringDB asocian con PURtel.com GmbH. Esto no es inusual en las redes de acceso.

Una empresa regional de fibra puede poseer o recibir recursos de numeración, operar infraestructura de acceso, utilizar socios para funciones de backbone o enrutamiento, comprar tránsito, interconectarse con plataformas mayoristas y seguir siendo el proveedor de servicios del cliente. Pero la diferencia es importante para el análisis de fiabilidad.

Poseer fibra pasiva hasta las instalaciones no es lo mismo que controlar cada capa de la accesibilidad a Internet. La infraestructura pasiva puede tener una larga vida útil y un valor estratégico local. La electrónica activa tiene ciclos de renovación más cortos. El enrutamiento IP, el peering, el tránsito y los acuerdos de backbone determinan cómo el tráfico del cliente llega a la Internet más amplia. La experiencia a nivel de servicio depende de toda la cadena.

Una línea de fibra local puede ser físicamente excelente mientras la experiencia del cliente se degrada por congestión, problemas de enrutamiento, errores de aprovisionamiento, fallos de equipos o una respuesta lenta del soporte. La huella de recursos públicos de DGN es, por lo tanto, una señal positiva de seriedad operativa, pero no es evidencia de que cada capa de fiabilidad esté integrada verticalmente.

Las propias cuentas de la empresa refuerzan esta lectura estratificada. El estado financiero separa la infraestructura de fibra pasiva, como conductos, líneas de fibra y puntos de presencia, de la infraestructura activa, como conmutadores, enrutadores, tecnología de distribución y sistemas de control, mantenimiento y gestión. Los activos pasivos se deprecian en periodos más largos que los activos activos. Esa división contable refleja la economía técnica.

La inversión en obra civil puede soportar décadas de servicio, pero la promesa de fiabilidad debe renovarse a través de la electrónica, la monitorización, el mantenimiento, los acuerdos de enrutamiento y el soporte al cliente.

A los efectos de BTW, el límite útil es este: DGN es una empresa real de infraestructura de fibra local y regional con ambiciones minoristas, empresariales y mayoristas, pero el resultado de fiabilidad para el cliente es producido por una cadena de activos propios, acuerdos con socios y procesos operativos. El caso de inversión debería recompensar a la empresa por los activos que controla y la utilización que puede demostrar. No debería asumir que una ruta de fibra, una asignación de direcciones o una afirmación de marketing por sí solas demuestran la resiliencia de la red de extremo a extremo.

El modelo de ingresos convierte la obra civil en acceso recurrente

El modelo de negocio de DGN comienza con la obra civil y termina con ingresos de acceso recurrentes. La empresa construye o adquiere la capacidad de pasar hogares y empresas, comercializa en áreas locales, firma contratos con clientes, conecta edificios, activa servicios y luego busca recaudar ingresos mensuales de hogares, pequeñas empresas, clientes empresariales más grandes y socios mayoristas. El desafío económico es la sincronización. El efectivo sale temprano a través de la planificación, los permisos, la construcción, los materiales, los pagos a contratistas y la electrónica de red.

Los ingresos llegan más tarde y solo de las instalaciones activadas.

El registro del proyecto del BEI hace visible la escala del modelo. El banco describió la financiación para redes de muy alta capacidad FTTH en la Alemania rural y suburbana, principalmente en las regiones central y meridional, con una contribución propuesta del BEI de 200 millones de euros y un coste total del proyecto de 407 millones de euros. Declaró que el proyecto añadiría alrededor de 226.000 hogares pasados a la red existente de DGN y tendría como objetivo al menos 629.000 hogares pasados al finalizar. También describió las áreas como no subvencionadas y carentes de cable o FTTH/B existentes, lo que es un detalle crítico.

Los mejores mercados de construcción privada de DGN son probablemente aquellos donde la fibra mejora la línea base de acceso sin luchar de inmediato contra otra red de fibra en la misma calle.

Las propias cifras de 2024 de la empresa muestran el desfase entre la cobertura y la monetización. Los hogares pasados aumentaron a 370.436 a finales de 2024 desde 193.528 un año antes. Los hogares conectados aumentaron a 119.898 desde 62.277. Los hogares activados aumentaron a 64.028 desde 20.348. Esas cifras muestran un fuerte crecimiento, pero también revelan la brecha económica básica. Pasar un hogar no es lo mismo que conectarlo, y conectarlo no es lo mismo que facturar una línea activa. DGN informó de una relación conectados/pasados del 32,4 por ciento y una relación activados/pasados del 17,3 por ciento.

La brecha entre la cobertura construida y la base de ingresos activos es donde la tesis de despliegue de fibra madura o se rompe.

El modelo puede funcionar si cada nueva área avanza por la curva lo suficientemente rápido. Un clúster local exitoso debería combinar una alta demanda de precomercialización, una construcción eficiente, una conexión fluida en el edificio, una baja rotación, una baja intensidad de soporte y una penetración de servicio creciente. Una vez que la red pasiva está en su lugar, cada cliente activado adicional puede mejorar la utilización de la misma infraestructura local. Los clientes empresariales y los socios mayoristas pueden añadir ingresos incrementales sobre la misma cobertura. Un clúster pobre hace lo contrario.

Deja varado el coste de construcción, ocupa a los equipos de soporte, produce frustración en el cliente y puede crear riesgo de deterioro si los flujos de caja futuros ya no justifican el valor del activo.

Las perspectivas públicas de DGN para 2025, incluidas en sus cuentas de 2024, sugieren que la dirección entendió el cambio. La empresa esperaba que los hogares pasados siguieran creciendo, pero también pronosticó un crecimiento más fuerte en los hogares conectados y un enfoque creciente desde la construcción hacia las operaciones de red. Esa es la secuencia correcta para un constructor de fibra que abandona la primera fase de expansión. El mercado juzgará no por los kilómetros construidos, sino por si la red construida se convierte en una plataforma de acceso de alta utilización.

Los precios públicos establecen un ancla para el consumidor y una prima para la empresa

Las tarifas publicadas de DGN muestran la forma comercial del problema de la fiabilidad. En el lado del consumidor, la empresa anuncia paquetes de fibra MyNet con niveles asimétricos de descarga y carga, desde fibra de nivel básico hasta servicio de gigabit y 2,5 gigabit. Las páginas públicas muestran descuentos promocionales del primer periodo y precios regulares posteriores a la promoción, incluida una oferta minorista de 1 Gbit/s a 69,99 EUR al mes y una oferta de 2,5 Gbit/s a 109,99 EUR al mes.

La empresa también publica precios de conexión del hogar que difieren entre la fase de precomercialización y las fases posteriores, con una economía más favorable para los clientes que se comprometen mientras se está organizando un área.

Esos precios para el consumidor no son ni triviales ni excepcionalmente caros en el contexto de la fibra alemana. Establecen un ancla para el mercado masivo. Si un hogar ve la fibra como una línea de acceso preparada para el futuro, un servicio de 1 Gbit/s por alrededor de sesenta y tantos euros al mes puede ser aceptable. Si el hogar ve la banda ancha como un producto básico y tiene una opción de DSL o cable en funcionamiento, la misma tarifa puede parecer discrecional, especialmente después de que finalice el periodo promocional.

Las cuentas de DGN señalan que alrededor del 70 por ciento de los clientes finales permanecieron en tarifas de mayor precio después de la fase de descuento de seis meses, lo que es uno de los indicadores públicos más importantes del registro. La retención en precios posteriores al descuento es la diferencia entre una historia de adquisición promocional y una base de ingresos recurrentes.

La oferta para clientes empresariales es donde DGN intenta elevar el techo de ingresos medios. MyBusiness publica precios regulares superiores a los productos de consumo, con variantes empresariales que incluyen características como opciones fijas de IPv4 pública, canales de voz y encuadre empresarial. Las páginas muestran MyBusiness 1.000 a 89,90 EUR al mes sin IVA después del periodo con descuento inicial y MyBusiness 2.500 a 149,90 EUR al mes sin IVA.

ProNet pasa entonces a un terreno basado en presupuestos con velocidades simétricas de hasta 10 Gbit/s, conectividad dedicada punto a punto, opciones de red IPv4, IPv6, enlaces SIP, compromisos de servicio empresarial y soporte telefónico 24/7.

Esta segmentación tiene sentido económico porque no todos los clientes valoran la fiabilidad por igual. Un hogar puede pagar por la velocidad, la calidad de transmisión y la preparación para el futuro. Una oficina de contabilidad local, una consulta médica, un taller, un minorista o una empresa de servicios profesionales puede pagar por la continuidad, el direccionamiento fijo y el soporte. Un sitio empresarial o institucional más grande puede necesitar un rendimiento simétrico, migración de voz, opciones de enrutamiento y expectativas de servicio más formales.

El propietario de la red quiere suficientes de estos clientes premium en cada área local para elevar los ingresos combinados por encima de un caso de acceso puramente de consumo.

El riesgo es que las características premium aumentan tanto las obligaciones como los ingresos. El direccionamiento fijo, la voz, los enlaces SIP, los compromisos de servicio, el soporte 24/7 y los enlaces de mayor capacidad requieren madurez operativa. Una empresa no puede vender continuidad del negocio mientras las colas de soporte, los retrasos en el aprovisionamiento o la comunicación de interrupciones dañan la confianza. La escalera de tarifas es, por lo tanto, una declaración de ambición: DGN no solo está tratando de vender fibra barata.

Está tratando de persuadir a los clientes locales de que la línea de acceso propia y la organización de servicio detrás de ella valen la pena pagar.

Las cuentas muestran a un constructor que aún espera el apalancamiento operativo

El estado financiero de DGN de 2024 es la visión pública más clara de la etapa económica de la empresa. Muestra un negocio con una base de activos en rápida expansión y una base de ingresos aún pequeña en relación con la inversión ya comprometida. Los activos totales ascendían a 799,2 millones de euros a finales de 2024, frente a los 436,3 millones de euros del año anterior. Las propiedades, planta y equipo representaban la mayor parte del balance, incluidos 684,0 millones de euros en activos en construcción. Este es el balance de un constructor de fibra, no de una empresa de servicios públicos de acceso madura.

La cuenta de resultados muestra el mismo desfase temporal. Los ingresos aumentaron a 9,5 millones de euros en 2024 desde 2,2 millones de euros en 2023, reflejando la curva de activación temprana. Pero la empresa informó de una pérdida neta de 113,3 millones de euros. Los gastos de personal fueron de 51,6 millones de euros, la depreciación y amortización de 19,6 millones de euros, otros gastos operativos de 54,6 millones de euros y los gastos por intereses de 23,7 millones de euros. Estos costes no son sorprendentes para una empresa en fase de construcción, pero establecen un listón exigente para el futuro crecimiento de los ingresos.

Una red de fibra puede tener una economía de infraestructura atractiva de larga duración una vez que la adopción es alta. Antes de ese punto, es una plataforma intensiva en capital que soporta costes fijos antes de la generación de efectivo.

El flujo de caja pone de manifiesto la presión. Las cuentas informaron de un flujo de caja operativo negativo de 87,3 millones de euros, un gasto de capital de 360,6 millones de euros y un flujo de caja libre negativo de 467,4 millones de euros para 2024. El flujo de caja de financiación fue positivo, respaldado por capital y deuda. Los inversores inyectaron 268 millones de euros de capital durante el año, las contribuciones totales de capital alcanzaron los 637 millones de euros y el capital comprometido aumentó a 720 millones de euros. Se aseguraron facilidades bancarias de 605 millones de euros, con 464 millones de euros dispuestos.

La financiación del BEI se había firmado antes de fin de año y se esperaba que se cerrara en 2025.

El estado también contiene la frase que todo inversor en fibra debería leer atentamente. La liquidez se describió como asegurada hasta el 30 de septiembre de 2026, mientras que la sección de riesgos declaraba que si los fondos de los accionistas o la financiación externa no pudieran proporcionarse o alcanzarse, la continuidad del negocio estaría en peligro. Eso no es una predicción de fracaso. Es una revelación contable de dependencia. El plan de red requiere financiación continua hasta que los ingresos de los clientes, la utilización mayorista y el apalancamiento operativo sean lo suficientemente fuertes como para sostener la empresa.

El lado más positivo es que las previsiones públicas de DGN esperaban que la pérdida de EBITDA de 2025 se redujera materialmente, hasta un rango de 30 a 35 millones de euros, mientras que los hogares conectados y la penetración mejoraban. De lograrse, eso mostraría la forma temprana del apalancamiento operativo. El registro público aún deja abierto cuánto de esa mejora proviene de una activación más fuerte, reducciones de costes, una construcción más lenta, ingresos mayoristas, adopción empresarial o la sincronización contable.

El juicio central es, por lo tanto, cauteloso: DGN tiene activos y patrocinadores creíbles, pero las cuentas aún no demuestran que la prima de fiabilidad haya alcanzado el coste de construirla.

Los registros de recursos muestran control, dependencia y madurez al mismo tiempo

La evidencia de recursos de red ofrece una visión diferente a la del marketing y las cuentas. No muestra la satisfacción del cliente ni la rentabilidad. Muestra si una empresa tiene una presencia técnica reconocible en el ecosistema público de Internet. DGN aparece en los registros relacionados con RIPE como Deutsche GigaNetz GmbH, con un perfil de registro local de Internet alemán e información de dirección coherente con la identidad de la empresa. Los registros de bases de datos públicas muestran la asignación IPv6 2a10:fcc0::/29 asociada a DGN y el rango IPv4 185.193.44.0/24 conectado a la misma organización.

Estos registros respaldan la opinión de que DGN no es simplemente una marca de ventas sobre la plataforma minorista de otra persona.

Los mismos registros requieren matices. Los datos de rutas públicas muestran tanto los recursos IPv4 como IPv6 anunciados con origen AS62336. RIPEstat y PeeringDB identifican AS62336 como PURtel.com GmbH, no DGN. PeeringDB describe el AS como una red de servicios de Internet con alcance europeo, soporte IPv6, presencia en varios puntos de intercambio e instalaciones y una política de peering abierta. Esto no contradice el papel operativo de DGN. Significa que la capa de accesibilidad a Internet visible desde los datos de enrutamiento públicos incluye una relación de socio o ascendente.

Un operador de acceso regional puede utilizar este tipo de acuerdos para evitar construir por sí mismo todas las funciones de backbone y peering. Pero para el análisis de fiabilidad, significa que el control se comparte entre capas.

Esta distinción es más importante para los clientes empresariales. Una empresa local que compra fibra a DGN se preocupa por la línea física, pero también por dónde va el tráfico, cómo se diagnostican los fallos, qué sucede durante los incidentes ascendentes, si el enrutamiento es resistente y con qué rapidez el soporte puede aislar un problema. Si DGN depende de un AS socio para el enrutamiento de origen, la calidad de esa relación de socio se convierte en parte de la fiabilidad del servicio de DGN. Puede ser perfectamente adecuada. Incluso puede ser eficiente.

La evidencia pública simplemente no permite concluir que DGN tenga un control de backbone independiente completo.

La mejor interpretación es que DGN tiene suficiente presencia técnica para ser evaluada como una empresa operadora de red, aunque siga utilizando capas de red externas o de socios cuando tenga sentido económico. Esto es común en la fibra regional. El valor reside en la propiedad del acceso local, la relación con el cliente, las operaciones de servicio y la capacidad de llevar el tráfico a la Internet más amplia a través de una interconexión bien gestionada. El riesgo surge si a los clientes se les vende un nivel de fiabilidad que la empresa no puede asegurar de forma independiente en todas sus dependencias.

Los registros de recursos también ayudan a distinguir la evidencia real de las afirmaciones vagas. Los ASN, los prefijos y los registros de rutas no son clientes, mercados o relaciones por sí mismos. Son rastros técnicos. En el caso de DGN, respaldan la existencia de recursos de Internet operativos y una ruta de enrutamiento. No demuestran la adopción, el margen, la redundancia o la calidad del servicio. Deben utilizarse como una parte del panorama de fiabilidad, no como un sustituto de la evidencia financiera o del cliente.

El acceso abierto puede aumentar la utilización pero también desplaza el poder

El acceso abierto se está convirtiendo en una parte central de la estrategia pública de DGN. La empresa ha anunciado una serie de asociaciones mayoristas y de acceso con proveedores de servicios y operadores de red nacionales e internacionales. El memorando de 2026 con Vodafone es el más visible. Contempla que los clientes de Vodafone puedan contratar servicios a través de las redes de fibra de DGN a partir de 2027, inicialmente en alrededor de medio millón de hogares y empresas y potencialmente hasta un millón de conexiones FTTH para 2030.

DGN también ha anunciado acuerdos de acceso con Bahnhof, cooperación con Westconnect en torno a Obertshausen y un acuerdo Wholebuy que permite a DGN utilizar redes construidas por OXG en lugares como Dossenheim.

La lógica económica es sólida. Una red de fibra con baja utilización es un riesgo de capital varado. Una red de fibra con múltiples proveedores de servicios minoristas puede mejorar la adopción, repartir el coste de la infraestructura local y reducir el peligro de que un hogar diga que no porque prefiere una marca diferente. El acceso abierto también puede reducir la construcción duplicada si la competencia de servicios puede darse en una sola red en lugar de que varios operadores excaven las mismas calles.

Para DGN, los socios mayoristas pueden aportar alcance de marca, canales de venta, segmentos de clientes y profundidad de producto que un operador regional no puede construir eficientemente por sí solo.

El acceso abierto no es una solución gratuita. Cambia quién controla la relación con el cliente y quién captura el margen. Si un cliente de Vodafone o Bahnhof compra el servicio a través de la fibra de DGN, el usuario final puede asociar la fiabilidad y el soporte con la marca minorista, incluso cuando la red de acceso es de DGN. Los ingresos mayoristas pueden ser más bajos por línea que los ingresos minoristas directos, y las operaciones mayoristas requieren procesos no discriminatorios, interfaces técnicas, gestión de pedidos, aprovisionamiento, coordinación del nivel de servicio y una clara delimitación de fallos.

El propietario de la red gana utilización pero puede ceder parte de la prima minorista.

Las propias decisiones de despliegue de DGN muestran por qué la estrategia es necesaria. En Dossenheim, la empresa pausó la construcción después de que las condiciones económicas cambiaran y surgiera una construcción paralela de OXG. Más tarde anunció un acuerdo para utilizar las redes de OXG allí. En Maguncia, DGN pospuso una decisión de expansión después de que la insuficiente demanda local, el cambio de las condiciones del mercado y la actividad de la competencia hicieran que la economía fuera menos atractiva. No son señales de que el acceso abierto esté fallando. Son señales de que la economía de la fibra privada requiere disciplina.

Una empresa no debería construir una segunda red donde el acceso mayorista puede producir un mejor resultado, y no debería forzar la construcción en áreas donde la evidencia de demanda es débil.

La pregunta de inversión es cuántos ingresos de acceso abierto puede ganar DGN sin convertirse en una capa de infraestructura de bajo margen. Un modelo equilibrado mantendría los productos premium minoristas directos y empresariales en los mercados locales fuertes, al tiempo que utilizaría el mayorista para llenar redes, mejorar la utilización y hacer el activo más atractivo para los socios. Un modelo débil construiría costosas redes de acceso y luego dependería de las marcas nacionales para los clientes con márgenes que no cubren el coste total de propiedad.

Los anuncios públicos mejoran la historia de la demanda, pero la calidad de los ingresos aún necesita pruebas.

Los clientes están distribuidos, pero la adopción local es un riesgo concentrado

DGN no parece depender de un único cliente empresarial o de un contrato nacional. Su base de clientes está destinada a distribuirse entre hogares, pequeñas empresas, sitios empresariales más grandes, contextos de viviendas y socios mayoristas en muchas localidades. Esa distribución reduce el riesgo de que un solo comprador pueda quebrar la empresa. Pero la adopción de fibra sigue estando concentrada localmente. Cada municipio o clúster tiene su propia dificultad de construcción, entorno competitivo, entorno de permisos, combinación de viviendas, respuesta de marketing y carga de servicio al cliente.

La página de despliegue de la empresa ilustra la amplitud operativa. Enumera muchos lugares en los estados alemanes y los marca por estado local: red activa, fase de construcción, precomercialización, comercialización detenida o etapas de despliegue relacionadas. Esa amplitud es atractiva porque un operador regional puede aprender de repetidos manuales de operación locales. Puede coordinarse con los municipios, organizar la agrupación de la demanda, planificar las obras civiles locales y reutilizar las prácticas de venta. También es difícil porque cada localidad puede generar sus propios retrasos, expectativas y escrutinio político.

Una mala experiencia en una ciudad puede propagarse rápidamente a través de los medios locales, foros, contactos municipales y plataformas de reseñas.

Las cuentas de 2024 identifican varias razones prácticas por las que la empresa no alcanzó todo el potencial de su plan. DGN citó un clima de consumo moderado, cuellos de botella de capacidad, insolvencias de socios de construcción y largos procesos de permisos como factores que ralentizaron el progreso, especialmente en los hogares conectados y activados. Estos no son riesgos abstractos. Son las limitaciones rutinarias que deciden si un objetivo de hogares pasados se convierte en ingresos.

Una calle puede estar técnicamente pasada mientras una conexión de edificio espera, la activación de un cliente se retrasa, un problema con un contratista crea trabajo de corrección o un hogar permanece con su antiguo proveedor hasta que finaliza un periodo de cambio.

La dependencia del cliente también difiere según el segmento. Los clientes de consumo aportan volumen y visibilidad de marca, pero son sensibles al precio y pueden comparar DGN con las ofertas de cable, DSL, móvil y del operador histórico. Las pequeñas empresas pueden pagar más, pero también exigen continuidad práctica y una resolución de problemas más rápida. Los clientes empresariales o institucionales más grandes pueden aumentar los ingresos medios, pero pueden requerir procesos de servicio más formales, direccionamiento fijo, migración de voz y personalización.

Los socios mayoristas pueden proporcionar demanda adicional, pero aportan poder de negociación y requisitos operativos.

La señal de adopción local más importante en el registro público no es el número de hogares pasados. Es el camino de conversión de pasado a conectado, a activado y luego retenido después del descuento. La relación activados/pasados de DGN del 17,3 por ciento a finales de 2024 deja margen de mejora. La previsión de la dirección de una mayor penetración en 2025 indica que la empresa esperaba que la cobertura construida madurara. El riesgo es que cada mercado local madure de manera desigual, obligando a DGN a seguir financiando una amplia propiedad de la red mientras los ingresos llegan de forma irregular.

La base de costes son las zanjas, la electrónica, las personas y el cumplimiento

El coste de poseer la fiabilidad es más amplio que la construcción. Las obras civiles dominan la economía temprana de la fibra porque los conductos, las obras en la calle, las conexiones de los hogares y los puntos de presencia requieren grandes desembolsos de efectivo antes de que los ingresos maduren. Las cuentas de DGN de 2024 lo muestran claramente a través de los activos en construcción, el alto gasto de capital y un gran aumento de los activos de red a largo plazo. Pero una vez construida la red pasiva, la empresa aún tiene que operarla.

La fiabilidad debe mantenerse a través de la electrónica, los repuestos, la monitorización, el soporte, la gestión de rutas, los equipos de los clientes, los controles de seguridad y la respuesta sobre el terreno.

El tratamiento contable da una pista útil. DGN describe la infraestructura pasiva, incluidos los conductos, las líneas de fibra y los puntos de presencia, por separado de la infraestructura activa, como conmutadores, enrutadores, tecnología de distribución y componentes de control o mantenimiento. La infraestructura pasiva puede tener una vida económica más larga. El equipo activo tiene vidas útiles más cortas y debe renovarse o actualizarse a medida que crece el tráfico, cambian las normas y aumentan las expectativas de los clientes.

Un proveedor que vende hasta 2,5 Gbit/s minoristas y hasta 10 Gbit/s empresariales no puede tratar la electrónica activa como un coste único.

El personal y el soporte también importan. DGN informó de 393 empleados a finales de 2024, frente a los 499 del año anterior, y parte del cambio se explica por el traslado de personal a DGN Infra. El mismo estado financiero identifica riesgos por la escasez de especialistas, la rotación de directivos y personal y la presión de incorporación en un mercado laboral alemán ajustado. Este riesgo tiene una implicación directa en el servicio.

Un operador de fibra necesita planificadores, gerentes de construcción, técnicos de campo, personal de aprovisionamiento, ingenieros de red, equipos de servicio al cliente, especialistas en seguridad y personal comercial que pueda manejar las relaciones municipales y empresariales. Si la dotación de personal cae por debajo de lo que requiere la huella de la red, la promesa de fiabilidad se debilita.

El cumplimiento normativo es otra capa de costes. Los operadores de telecomunicaciones alemanes operan bajo expectativas de seguridad, protección pública, protección de datos y regulatorias. El catálogo de seguridad de la Agencia Federal de Redes, desarrollado con otras autoridades públicas, establece requisitos para los sistemas de telecomunicaciones y procesamiento de datos y los conceptos de seguridad que los proveedores deben mantener. Estas obligaciones no son gastos generales opcionales. Son parte de ser un proveedor de comunicaciones de confianza.

Pueden ser proporcionalmente más difíciles para un operador regional que para un operador histórico nacional, porque el operador debe mantener controles profesionales mientras sigue escalando los ingresos.

Los intereses y los costes de financiación completan el panorama. DGN informó de 23,7 millones de euros de gastos por intereses en 2024 y reveló una exposición a tipos variables gestionada mediante límites y coberturas naturales para gran parte de su deuda. Incluso con coberturas, el entorno de financiación afecta al ritmo al que se pueden soportar las pérdidas de construcción. La baja utilización, los retrasos en la construcción y el deslizamiento de la activación prolongan el periodo durante el cual la empresa asume el coste de la fiabilidad antes de que los ingresos lo absorban por completo.

Ese es el corazón económico de la empresa: la red puede ser valiosa, pero el valor depende de convertir el coste fijo y semifijo en efectivo recurrente de alta retención.

La competencia es realista porque los sustitutos ya funcionan

El cliente objetivo de DGN no elige entre fibra y nada. En muchos lugares, el cliente elige entre cobre, cable, móvil, fibra del operador histórico, alternativas municipales o regionales y, a veces, otra red de fibra de financiación privada. Los datos nacionales muestran por qué la transición es lenta. La Agencia Federal de Redes informó de un aumento del uso activo de FTTH/FTB, pero también de una base de DSL aún grande. El análisis de mercado de VATM mostró de manera similar que DSL y cable seguían siendo categorías de acceso activo sustanciales incluso cuando los hogares pasados por fibra y los hogares conectados seguían creciendo.

La disponibilidad de fibra no retira automáticamente las líneas de acceso más antiguas.

La carga competitiva aparece en los propios anuncios locales de DGN. La pausa en Dossenheim estuvo ligada a condiciones económicas cambiantes y a una construcción de fibra paralela. El aplazamiento en Maguncia citó una respuesta insuficiente en los distritos objetivo, la actividad de la competencia y el deseo de evitar una duplicación de construcción antieconómica. Estos ejemplos importan porque muestran a la dirección comportándose como si la competencia local pudiera destruir la economía de un despliegue. Eso es racional.

La fibra tiene altos costes iniciales y un bajo coste marginal una vez construida, lo que hace que la sobreconstrucción sea particularmente peligrosa en áreas donde una red habría tenido suficiente demanda pero dos redes dividen la base.

Los operadores nacionales también moldean las expectativas de los clientes. Deutsche Telekom sigue ampliando la disponibilidad de fibra, y su marca, su papel mayorista, su base minorista y su legado de cobre le dan una fuerte influencia sobre el momento de la migración. Vodafone tiene activos de cable y se está convirtiendo en un socio mayorista de DGN, lo que lo convierte tanto en un sustituto en algunas zonas como en una fuente de demanda en otras. Deutsche Glasfaser, 1&1, OXG, Westconnect y otros actores crean presión adicional u opciones de asociación dependiendo de la geografía local.

El mercado alemán no es una simple historia de operador histórico contra retador. Es un mosaico de tecnologías de acceso superpuestas, acuerdos mayoristas, construcciones locales y marcas minoristas.

Esta competencia afecta al poder de fijación de precios. DGN puede publicar tarifas minoristas y empresariales que reflejen el valor de la fibra, pero un cliente con un sustituto estable más barato puede esperar. Un hogar que utiliza streaming y trabajo remoto ordinario puede no necesitar de inmediato un servicio de gigabit. Una pequeña empresa puede entender el valor de la continuidad, pero aún así comparar la oferta de DGN con una copia de seguridad móvil, el cobre existente, las tarifas empresariales de cable u otro proveedor de fibra.

La prima de fiabilidad debe venderse, por lo tanto, frente a alternativas reales, no frente a una línea de base obsoleta imaginaria.

La competencia también puede ayudar a DGN si empuja al mercado hacia el mayorista y la migración del cobre. Si las marcas nacionales llevan a los clientes a las redes de DGN en lugar de construir infraestructura paralela, la utilización de DGN mejora. Si los reguladores y los operadores eventualmente trasladan a los clientes del cobre a la fibra en áreas donde DGN tiene una fuerte presencia, la base direccionable se vuelve más duradera. Pero estos beneficios dependen del momento y de la prueba local.

Por ahora, la evidencia pública respalda una visión disciplinada: DGN posee activos en un mercado que se mueve hacia la fibra, mientras compite contra sustitutos que siguen siendo lo suficientemente buenos para muchos compradores.

La regulación solo puede mejorar la tesis si aumenta la utilización de la fibra

La regulación es una fuerza de doble filo para DGN. En el lado positivo, la política y la dirección reguladora alemana favorecen las redes de muy alta capacidad, el despliegue de fibra, el acceso abierto y la eventual migración del cobre. El enfoque de migración del cobre de la Agencia Federal de Redes deja claro que el apagado del cobre depende de una amplia disponibilidad de fibra, competencia, ofertas mayoristas de acceso abierto y procesos de migración que protejan a los usuarios. Si la fibra se convierte en la capa de acceso por defecto con el tiempo, los operadores que poseen redes de fibra locales deberían beneficiarse.

Una red de DGN en una localidad bien cubierta podría volverse más valiosa a medida que los clientes y los proveedores de servicios necesitan alternativas de fibra funcionales al cobre heredado.

El momento es incierto. La posición de migración del cobre del regulador incluye altos umbrales de cobertura, ofertas mayoristas adecuadas y periodos de notificación. Eso significa que el apagado del cobre no es un rescate a corto plazo para una débil utilización de la fibra. Es una transición larga que puede ayudar a las redes de fibra bien posicionadas, pero solo después de que la cobertura, la competencia y las normas operativas estén en su lugar. Un operador regional no puede confiar en que la regulación obligue a los clientes a pasarse a su red con la suficiente rapidez como para resolver la presión temprana sobre el flujo de caja.

La política de acceso abierto también es un arma de doble filo. Puede apoyar la estrategia mayorista de DGN al fomentar la competencia de servicios sobre la infraestructura existente en lugar de una costosa sobreconstrucción. El trabajo de despliegue duplicado de la Agencia Federal de Redes reconoció que la competencia en infraestructura puede volverse ineficiente en áreas donde solo una red de fibra es económicamente viable, aunque el regulador no avanzó hacia una nueva intervención amplia. Eso es importante para DGN porque la construcción duplicada es una de las amenazas más claras para la economía de la fibra local.

Un mercado que valore el acceso mayorista y desaliente la duplicación destructiva ayudaría a la empresa a llenar redes.

Al mismo tiempo, el acceso abierto impone expectativas. Si DGN quiere ser una plataforma de acceso neutral o semi-neutral para los socios minoristas, necesita procesos mayoristas fiables, condiciones de acceso transparentes, integración técnica, gestión de fallos y un trato no discriminatorio. Esas capacidades cuestan dinero y requieren disciplina operativa. También reducen la libertad de extraer todo el margen posible del cliente final, porque los socios mayoristas necesitan una economía que haga viables sus propias ofertas minoristas.

Las obligaciones de seguridad y protección pública forman parte de la base de costes regulatorios. Un proveedor de servicios públicos de telecomunicaciones debe mantener controles técnicos y organizativos que protejan los datos, la disponibilidad y las obligaciones legales. Estos requisitos son esenciales para la confianza, pero se suman al coste fijo de operar la red. Cuanto mayor sea la huella y más crítico para el negocio sea el servicio, más visibles se vuelven estas obligaciones.

La tesis regulatoria, por lo tanto, debería ser modesta. La regulación puede apoyar a DGN si aumenta la adopción de la fibra, fomenta el uso mayorista de las redes existentes y reduce gradualmente la dependencia del cobre. Puede perjudicar si los costes de cumplimiento aumentan más rápido que los ingresos o si las obligaciones de acceso abierto convierten la capa de acceso en un producto básico. La empresa necesita que los vientos de cola regulatorios se manifiesten como una utilización real, no meramente como un lenguaje político favorable.

Las señales no oficiales del mercado hacen que la calidad de ejecución forme parte del juicio

Las señales no oficiales de los clientes no deben tratarse como evidencia auditada, pero son indicadores útiles de alerta temprana para un operador de red local. Las plataformas de reseñas y los foros son autoselectivos. Los clientes con malas experiencias son más propensos a publicar que los clientes satisfechos, y los comentarios anónimos pueden ser incompletos o injustos. Aun así, cuando un negocio de fiabilidad atrae quejas repetidas sobre la comunicación, los retrasos, el aprovisionamiento o la experiencia del servicio, la señal merece atención porque la calidad de ejecución es el producto.

El perfil de Trustpilot de DGN muestra una mala puntuación pública y una gran base de reseñas. La plataforma también indica que la empresa responde a muchas reseñas negativas, lo que importa en dos sentidos. En primer lugar, la puntuación de las reseñas sugiere que la insatisfacción es lo suficientemente visible como para afectar a la confianza en la marca. En segundo lugar, las respuestas activas sugieren que la empresa al menos está interactuando con el canal de quejas. Ninguno de los dos hechos demuestra la experiencia media del cliente.

En conjunto, muestran que la percepción del servicio es una variable operativa material, no una cuestión periférica de relaciones públicas.

Los comentarios en foros y redes sociales son igualmente variados. Algunos usuarios informan de un servicio que funciona, velocidades altas y baja latencia. Otros se centran en la incertidumbre de la agrupación de la demanda, los plazos de despliegue, los problemas de IPv4 o DS-Lite y la credibilidad de las promesas de construcción local. Un solo mensaje positivo o negativo no es una base para el juicio.

El patrón es más útil: la experiencia del comprador depende de si el proyecto local pasa del marketing a la construcción y a la activación de forma predecible, y de si las características técnicas como la IPv4 pública, el soporte empresarial o la migración de voz se ajustan a las expectativas del cliente.

La propia página de estado de DGN, que publica información sobre fallos, trabajos planificados y mantenimiento, es una parte necesaria de la comunicación de fiabilidad. Las ventanas de mantenimiento no son un signo de debilidad en sí mismas. Las redes necesitan trabajos planificados. La cuestión es si el operador se comunica con claridad, limita el tiempo de inactividad, resuelve los fallos con rapidez y aprende de los incidentes recurrentes. Para los clientes empresariales en particular, el producto de fiabilidad incluye la comunicación antes, durante y después de la interrupción del servicio.

Estas señales no oficiales importan porque el modelo económico de DGN se basa en la confianza durante un largo ciclo de ventas local. Un hogar puede firmar durante la precomercialización y esperar a la construcción. Una empresa puede coordinar la portabilidad de números, los cambios en el cortafuegos, la instalación del enrutador y la dependencia del servicio en la nube en torno a una fecha de activación. Un municipio puede apoyar públicamente un proyecto y esperar que los residentes sean tratados bien.

Los retrasos y un soporte deficiente hacen más que molestar a los clientes individuales; pueden reducir la penetración local, debilitar el boca a boca y hacer que las ofertas de la competencia sean más atractivas.

La conclusión adecuada no es que las páginas de reseñas demuestren la calidad del servicio de DGN. No lo hacen. La conclusión es que la estrategia pública de DGN deja poco margen para una ejecución deficiente. Una empresa que pide a los clientes que paguen por la fiabilidad debe hacer que cada interacción local refuerce esa promesa, desde la primera reunión de precomercialización hasta la activación, el mantenimiento y la resolución de fallos.

Qué cambiaría el juicio

La evidencia pública actual respalda una visión cautelosa y condicional de DGN. La empresa cuenta con un serio respaldo de infraestructura, una huella de fibra real, socios financieros reconocidos, recursos de Internet registrados, productos minoristas y empresariales publicados y una estrategia de acceso abierto en crecimiento. También tiene el perfil de una empresa todavía en la costosa mitad de un despliegue de fibra: grandes activos en construcción, EBITDA negativo, fuerte CAPEX, dependencia de financiación continua, ingresos en fase inicial y fricciones en el despliegue local.

La cuestión de inversión sigue abierta porque el registro público aún no ha mostrado una generación de efectivo operativo madura.

El cambio más positivo sería la prueba de que la activación alcanza a la cobertura. Una relación activados/pasados materialmente más alta, especialmente si se logra sin descuentos excesivos, demostraría que las redes locales se están convirtiendo en plataformas de ingresos. La evidencia de que los clientes permanecen en tarifas de mayor precio después de las promociones y se actualizan a niveles más rápidos o empresariales reforzaría la tesis de la prima de fiabilidad.

Una proporción creciente de ingresos empresariales, la adopción de ProNet o los paquetes de servicios para pymes serían particularmente importantes porque los clientes empresariales pueden aumentar los ingresos medios y justificar un soporte más sofisticado.

La ejecución mayorista es el segundo punto de prueba importante. Los acuerdos con Vodafone, Bahnhof, Westconnect y OXG son prometedores, pero los anuncios no son lo mismo que los ingresos mayoristas recurrentes. La tesis mejora si el tráfico de los socios aporta una utilización medible a las redes construidas por DGN, llena las huellas locales infrautilizadas y reduce el riesgo de construcción duplicada. Se debilita si los socios mayoristas utilizan su poder de negociación para capturar la mayor parte del margen o si la integración técnica provoca tensiones en el aprovisionamiento y el soporte.

La financiación y la conversión de efectivo son el tercer punto de prueba. El préstamo del BEI y el apoyo de capital de los inversores son aspectos positivos creíbles, pero las cuentas de 2024 aún revelan dependencia de la financiación y una pista de liquidez limitada en ese momento. Un conjunto de cuentas posterior que muestre pérdidas reducidas, un menor flujo de caja libre negativo, un EBITDA mejorado y una menor dependencia de nueva financiación cambiaría el perfil de riesgo. También lo haría la evidencia de que el CAPEX por cliente activado está disminuyendo a medida que la empresa pasa de la construcción a las operaciones.

Varios acontecimientos negativos cambiarían la visión en la dirección opuesta. Más pausas locales como las de Dossenheim o Maguncia sugerirían que el plan de construcción direccionable es más limitado de lo esperado. El deterioro persistente de las reseñas de los clientes, los retrasos recurrentes en la activación o los fallos de soporte socavarían la propuesta de fiabilidad. Un aumento de la carga de intereses, las disputas con contratistas, los indicios de deterioro o la incapacidad de asegurar la financiación comprometida harían más difícil soportar el coste de la propiedad de la red.

La sobreconstrucción agresiva por parte de los operadores históricos o de redes de fibra rivales en los mejores mercados locales de DGN presionaría la adopción y los precios.

El juicio equilibrado es, por lo tanto, este: Deutsche GigaNetz GmbH es creíble como empresa regional de infraestructura y servicios de fibra, pero la credibilidad no es lo mismo que la madurez económica probada. Su valor depende de si el acceso local propio puede convertirse en una plataforma fiable y de alta utilización con suficientes ingresos minoristas directos, empresariales y mayoristas para pagar el coste total de operar y renovar la red. La fiabilidad es la promesa. La utilización y la conversión de efectivo son la prueba.