Resumen

- Connected Business LLC debe interpretarse como la identidad en inglés ante RIPE NCC vinculada a la huella jurídica y operativa rusa de Svyaznoe Delo y al servicio de acceso local Sky-Bridge. La evidencia pública muestra soporte a abonados, tarifas, un sistema de cuenta personal, pagos, pruebas de velocidad, servicio local en el distrito de Ramenskoye del Óblast de Moscú, licencias de comunicaciones rusas, AS210201 y recursos de numeración de RIPE.

- La conclusión económica es prudente: la condición de titular de recursos es útil, pero la escala visible es demasiado pequeña para demostrar un foso competitivo. A menos que los contratos de clientes no divulgados, la calidad de las rutas, la densidad local o la demanda B2B sean sustancialmente más fuertes de lo que muestra la evidencia pública, la empresa parece más expuesta a los costes de proveedores, la carga de mantenimiento, la regulación y los proveedores de acceso sustitutivos que posicionada para obtener márgenes propios de la escala de nube o de un operador de telecomunicaciones.

El incentivo es sobrevivir por debajo de la escala de nube

El incentivo de la dirección no es difícil de entender. Un pequeño proveedor de acceso que posee una relación de miembro de RIPE NCC, un sistema autónomo y una asignación de IPv4 tiene algo valioso en un mercado donde las direcciones IPv4 públicas siguen siendo escasas. La cuestión es si ese valor se está convirtiendo en demanda de clientes, poder de fijación de precios y flujo de caja, o si es simplemente un billete que permite a la empresa seguir operando en un mercado donde las redes más grandes fijan el precio de referencia.

Esta distinción es importante porque la economía por debajo de la escala de nube es implacable. Un operador nacional puede repartir las operaciones de red, el trabajo normativo, las herramientas de seguridad, los sistemas de facturación, el marketing y las negociaciones con proveedores entre millones de líneas. Una plataforma en la nube puede monetizar direcciones públicas, la gestión del tráfico y la interconexión a través de una demanda de computación de alto margen. Una red de acceso local tiene una ecuación diferente.

Debe mantener en funcionamiento las líneas de acceso físicas, atender las llamadas de soporte, pagar la conectividad ascendente, mantener el equipo de campo, gestionar los pagos, cumplir las normas de telecomunicaciones y persuadir a los clientes de que no se pasen a un plan móvil, a un paquete nacional de línea fija o a otro operador local. El coste de cada tarea es real incluso cuando la base de ingresos es pequeña.

Connected Business LLC se encuentra directamente inmersa en esa tensión. Los datos de RIPE confirman una identidad LIR, AS210201 y el nombre registrado en inglés Connected Business LLC. Los perfiles públicos de empresas rusas vinculan el mismo número de registro con ООО «Связное Дело», cuyo sitio Sky-Bridge describe servicios de cara al abonado, acceso a la cuenta personal, pagos, soporte y servicio en el distrito de Ramenskoye del Óblast de Moscú. Las vistas BGP muestran un pequeño anuncio IPv4 actual y ninguna originación IPv6 visible.

Los perfiles de empresas de terceros muestran una escala de microempresa en lugar de la masa de ingresos de un operador escalado.

Eso no hace que la empresa sea irrelevante. En telecomunicaciones, los pequeños proveedores locales suelen sobrevivir porque conocen edificios, asentamientos, enlaces de radio, rutas de cable y hábitos de los clientes que los operadores nacionales pueden no atender con esmero. Un pequeño operador puede ser valioso si posee un alcance de última milla difícil de replicar, si los clientes tienen pocas alternativas prácticas, si la calidad del servicio es sustancialmente mejor que las opciones del operador establecido, o si la infraestructura local puede ampliarse con un coste marginal bajo.

Sin embargo, la evidencia pública aún no demuestra esas ventajas. Muestra un operador con características reales de red de acceso, pero también con una escala visible limitada y varios indicios de presión en el servicio de atención al cliente.

La identidad comienza con el registro de recursos, pero no termina ahí

La línea de identidad oficial más clara proviene de RIPE NCC. Connected Business LLC aparece en el directorio de miembros de RIPE para la Federación de Rusia, con una dirección postal en Beloozerskiy, el dominio de contactofiberbridge.ruy el área de servicio marcada como RU. El objeto de organización de la base de datos de RIPE identifica a ORG-CBL15-RIPE como Connected Business LLC, país RU, tipo de organización LIR, número de registro 1127746486339 y el mismo dominio de contacto. El objeto de sistema autónomo para AS210201 apunta a la misma organización y se creó en septiembre de 2018.

Esa identidad es útil, pero por sí sola no basta para describir la empresa operativa. Un registro de registro demuestra la administración de recursos de numeración y la capacidad de contacto. No demuestra la mezcla de productos, el número de clientes, el modelo de ingresos ni la calidad del servicio. Para esas cuestiones, el puente importante es la huella operativa rusa en torno a Svyaznoe Delo y Sky-Bridge. Fuentes públicas de contratistas y perfiles de empresa enumeran ООО «СВЯЗНОЕ ДЕЛО» con OGRN 1127746486339, INN 7720754526 y la actividad principal de telecomunicaciones por cable.

Los mismos perfiles nombran a Svetlana Privalova como directora y fundadora, con la entidad jurídica registrada en junio de 2012 y un domicilio legal en Moscú.

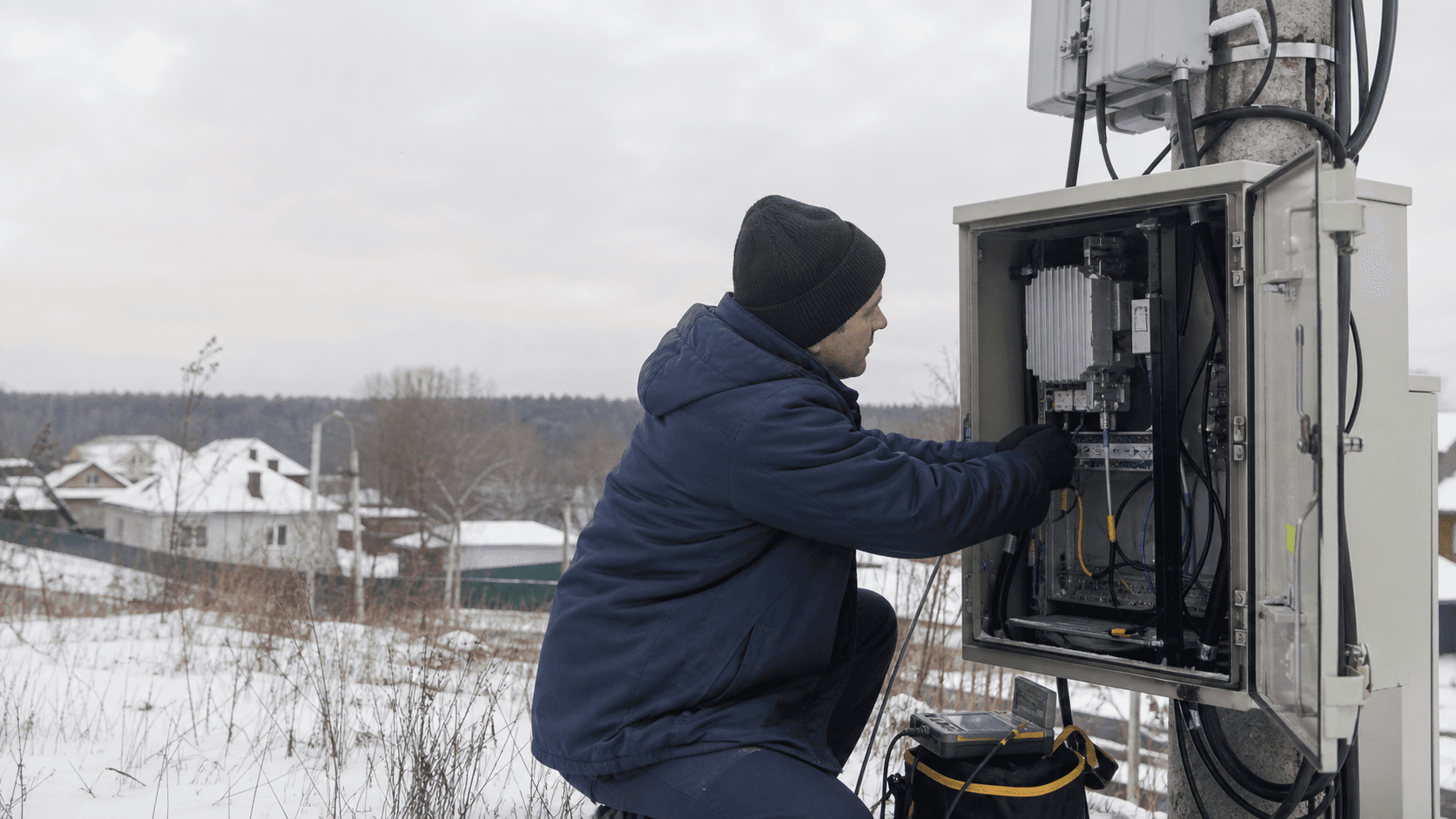

El sitio de Sky-Bridge proporciona a continuación el límite operativo práctico. Su página de contacto dice que la red conecta y presta servicio a abonados en el distrito de Ramenskoye del Óblast de Moscú y que está coordinada por representantes de Svyaznoe Delo. El sitio ofrece contactos de soporte, describe el mantenimiento de abonados, Wi-Fi, televisión, trabajos de cableado en las instalaciones del cliente, gestión de la cuenta personal, opciones de pago, pruebas de velocidad y guías de configuración del equipo. Esas no son las señales de un mero vehículo de tenencia de direcciones.

Son las señales de una pequeña empresa local de banda ancha y comunicaciones afines.

La denominación es confusa pero económicamente interpretable. Connected Business LLC es el nombre del titular de recursos en inglés en los datos de RIPE. Svyaznoe Delo es la entidad jurídica rusa vinculada al mismo OGRN en fuentes públicas de empresas. Sky-Bridge es la marca de red de cara al cliente enfiberbridge.ru. El artículo trata esas identidades como una única imagen operativa pública solo cuando los identificadores se superponen: el número de registro de RIPE, el dominio, los contactos telefónicos, los perfiles de empresa y el sitio web apuntan todos a la misma pequeña operación de comunicaciones.

El límite más importante es negativo. La evidencia pública no muestra un servicio en la nube, una plataforma de alojamiento a hiperescala, una red troncal nacional, un negocio de registro, un campus de centro de datos ni una franquicia de tránsito mayorista. Muestra acceso local, operaciones de abonado, referencias a servicios de números telefónicos, un portal de facturación y administración de recursos de red. Ese límite debería disciplinar el análisis económico. La empresa no debe valorarse como una plataforma de direcciones a escala de nube simplemente porque tiene un sistema autónomo y espacio IPv4.

Debe evaluarse como un proveedor de acceso local con una posición de recursos útil pero modesta.

El negocio operativo parece local, orientado al abonado y con gran peso de servicio

El sitio web de Sky-Bridge es la mejor ventana pública al negocio operativo. La página de inicio y las páginas de soporte describen una red que vende servicios a hogares y otros abonados, no una operación abstracta de recursos. El sitio hace referencia a trabajos de posventa para abonados, conexión de Wi-Fi, televisión, tendido de cable en las instalaciones del cliente, configuración de equipos, recomendaciones para el uso de Internet y una cuenta personal que permite a los clientes gestionar el saldo, los pagos, los cambios de tarifa, el bloqueo de cuenta y las notificaciones por SMS.

Una página separada de pruebas de velocidad indica que la prueba está destinada a los abonados de la red Sky-Bridge y a comprobar la conexión con el nodo fronterizo del operador.

Esa combinación operativa conlleva una forma económica particular. Es intensiva en mano de obra y servicios. Conectar a un cliente no es solo un evento de aprovisionamiento digital; puede implicar el encaminamiento de cables, visitas al domicilio, equipos del cliente, calidad de la señal, horas de soporte técnico y disputas de facturación. Una vez conectado, el cliente puede seguir generando costes a través de cortes, cambios de router, dispositivos infectados, eventos de spam, retrasos en los pagos, preguntas sobre tarifas y llamadas de soporte.

Las preguntas frecuentes sobre pagos discuten explícitamente los retrasos en la contabilización de pagos, el bloqueo de cuentas, la autorización manual de equipos y el bloqueo después de que los dispositivos infectados de los clientes generen tráfico dañino. Estas son realidades normales de los ISP, pero también son recordatorios de que la calidad de los ingresos depende de la disciplina operativa.

La propia página de principios de construcción de la empresa es reveladora. Dice que la red supervisa conmutadores, estaciones base, routers y servidores, con sondeos cada minuto y medio, y describe plazos de respuesta para fallos. También dice que cada asentamiento debe estar conectado por al menos dos canales diferentes y que la red utiliza equipos gestionados para diagnosticar problemas del lado del cliente hasta el puerto del abonado.

Esto no es marketing vacío si se cumple en la práctica; la redundancia, la supervisión y los equipos de acceso gestionados son exactamente lo que necesitan los proveedores locales para aumentar la fiabilidad. Pero esos mismos compromisos aumentan la base de costes fijos y semifijos. Requieren equipos, herramientas, tiempo del personal, energía, backhaul e inventario de repuestos.

El sitio también describe un servicio de números telefónicos de Moscú en las claves 495 y 499, incluyendo contratos con abonados particulares o personas jurídicas. Eso amplía la superficie del producto más allá de la simple banda ancha, pero no prueba por sí solo una diversificación sustancial de los ingresos. Sin recuentos de abonados, captación, tasa de abandono o contribución al margen, es más seguro tratar la telefonía como un servicio adyacente que puede aumentar la fidelidad de algunos clientes en lugar de un foso independiente.

Lo que falta es tan importante como lo que aparece. El sitio público no muestra una divulgación actual del número de clientes, el ingreso medio por usuario, el margen bruto, la mezcla de clientes empresariales, contratos de nivel de servicio, casos de estudio empresariales, adjudicaciones de contratos ni ingresos mayoristas. Tampoco muestra una superficie de ventas empresarial moderna. Esa ausencia no significa que los clientes no existan. Significa que el argumento público a favor de una demanda diferenciada es débil.

Un comprador o prestamista necesitaría datos operativos privados antes de aceptar que Sky-Bridge tiene una economía más allá del acceso residencial local o de la pequeña empresa.

Los recursos de numeración otorgan control, no un foso por sí mismos

El activo tangible más sólido de Connected Business LLC en el registro técnico público es su huella de recursos de numeración. Los datos de RIPE muestran a la organización como LIR y la vinculan a la asignación 194.34.96.0/22 creada en septiembre de 2018. Las vistas BGP externas muestran actualmente a AS210201 originando un prefijo IPv4, 194.34.96.0/23, es decir, 512 direcciones IPv4, y ningún rango IPv6. Esta distinción es importante: la asignación del registro indica un bloque agregable por el proveedor más grande, mientras que los datos de enrutamiento visibles muestran una porción originada menor.

El valor económico proviene del control, la enrutabilidad y el uso operativo, no simplemente de una línea en un registro.

Las direcciones IPv4 públicas siguen siendo escasas, y esa escasez crea un valor de opción. Los propios materiales de RIPE explican que las redes a menudo gestionan la escasez mediante transferencias o tecnologías de compartición de direcciones como CGNAT. Las estadísticas de transferencias de RIPE también muestran que las transferencias de IPv4 son una parte normal del mercado de recursos de la región. Las fuentes de datos de corredores y de mercado sitúan el valor de los bloques pequeños de IPv4 en un rango que puede hacer que incluso un /23 sea significativo para una microempresa.

Pero el valor del activo no es lo mismo que el beneficio operativo. Las direcciones pueden soportar clientes, reducir la dependencia del arrendamiento, proporcionar cierta opcionalidad en el balance y hacer que la red sea más autónoma. No garantizan que los abonados paguen más por el servicio.

La imagen actual del enrutamiento público es modesta. Las herramientas BGP informan de AS210201 como activo, con un prefijo IPv4 originado y sin originación IPv6. Ipregistry describe el ASN como un ISP, con 512 direcciones IPv4, al menos tres proveedores ascendentes y sin redes descendentes. BGP.tools muestra relaciones ascendentes que incluyen a INETCOM CARRIER LLC, Uniontel Ltd y BiMajLink d.o.o., a la vez que enumera pares como i3D.net, Gcore y EdgeCenter en su tabla visible. La visión de IPIP confirma de manera similar AS210201, Connected Business LLC, la designación de país RU y una huella originada actual de 512 direcciones.

Para un pequeño proveedor de acceso, esa huella es útil pero no decisiva. Un /23 puede soportar las necesidades de direcciones públicas para infraestructura, asignaciones de clientes, grupos CGNAT, servidores, gestión, supervisión y algunos usuarios empresariales. No puede por sí mismo crear escala nacional. Si gran parte de la base de clientes está detrás de direccionamiento privado o CGNAT, el bloque de direcciones se convierte en un recurso habilitador escaso en lugar del producto principal.

Si la empresa tiene solo un uso limitado de direcciones enrutadas, la porción no utilizada de la asignación de RIPE puede tener un valor latente, pero monetizar ese valor requeriría el cumplimiento de políticas, una reputación limpia, contrapartes y una decisión sobre si la venta o el arrendamiento de recursos debilitaría la red operativa.

La conclusión es limitada: la condición de titular de recursos mejora la independencia y puede reducir un coste externo, pero el registro de enrutamiento público no muestra una gran plataforma de direcciones. Muestra una red pequeña con una posición de recursos útil. Eso es suficiente para ser relevante. No es suficiente para demostrar poder de fijación de precios.

Las señales de ingresos apuntan a una base muy pequeña

La señal financiera es pequeña. Las fuentes públicas de perfiles de empresas rusas difieren en el momento y la presentación, pero apuntan en la misma dirección: Svyaznoe Delo es un negocio a microescala. Saby informa de unos ingresos en 2024 de aproximadamente 7,29 millones de rublos y una pérdida en 2024 de unos 319 000 rublos. El perfil de empresa de RBC ofrece las mismas cifras de ingresos y pérdidas de 2024 y señala un coste de ventas superior a 7,0 millones de rublos.

El perfil de contratista de T-Bank enumera unos ingresos en 2025 de alrededor de 6,82 millones de rublos y una pérdida en 2025 de unos 654 000 rublos, al tiempo que identifica a la empresa como una microempresa.

Esas cifras no deben tratarse como materiales auditados para inversores de Connected Business LLC. Son perfiles de terceros derivados de fuentes de datos oficiales y comerciales rusas. Aun así, son útiles desde el punto de vista direccional porque enmarcan el problema de escala. Con unos ingresos anuales de aproximadamente siete millones de rublos, incluso los pequeños movimientos de costes pueden ser importantes.

Los cargos de proveedores ascendentes, la sustitución de equipos, el servicio de campo, la dotación de personal de soporte, la facturación, los impuestos, el cumplimiento normativo, los cortes de suministro eléctrico y las tarifas de RIPE consumen una parte más visible de los ingresos de lo que lo harían en un operador más grande.

El modelo de ingresos parece basado en los abonados. El sitio tiene secciones de tarifas para Internet y telefonía, una cuenta personal, lógica de bloqueo de cuenta mensual y preguntas frecuentes sobre pagos. Informa a los usuarios de que algunas tarifas son mensuales, que los fondos insuficientes pueden bloquear una cuenta y que la activación de la cuenta tras el pago puede tardar minutos.

Esto apunta a ingresos recurrentes por acceso, pero el material público no divulga cuántos clientes están activos, cuánto pagan, qué escalones de tarifas dominan, cuántos ingresos provienen de la instalación y cuántos provienen de clientes empresariales en lugar de hogares.

Aquí es donde la creación de valor se separa del crecimiento de los ingresos. Añadir más abonados puede aumentar los ingresos brutos, pero si cada nuevo pueblo, edificio o segmento de radio requiere un trabajo de campo, una resistencia eléctrica, un backhaul y un soporte desproporcionados, el crecimiento puede no crear valor. Por el contrario, una huella local densa con baja tasa de abandono e infraestructura reutilizada podría ser valiosa incluso a una escala de ingresos modesta. El registro público no responde qué caso se aplica. Muestra la necesidad de datos privados de economía unitaria.

La imagen financiera pública también debilita el argumento de que el activo de recursos de numeración se esté transformando en una demanda empresarial de alto margen. Una pequeña huella de tabla de rutas, la ausencia de redes descendentes visibles y unos ingresos de microempresa no son coherentes con una franquicia mayorista o de conectividad en la nube escalada. Son coherentes con un pequeño ISP local cuya economía depende de la disciplina tarifaria, la densidad de red y la ejecución operativa. La cuestión práctica no es si la empresa puede generar ingresos. Claramente parece operar.

La cuestión es si los ingresos pueden superar los costes de mantenimiento y de proveedores lo suficiente como para crear valor.

La economía unitaria depende de la densidad, el abandono y los costes de avería

El modelo económico unitario de un proveedor local de banda ancha es brutalmente concreto. Cada abonado aporta ingresos mensuales. Frente a esos ingresos se sitúan los equipos de acceso, el coste de instalación, el backhaul, el tránsito ascendente, la facturación, la aceptación de pagos, el soporte, las visitas sobre el terreno, el mantenimiento de licencias, la supervisión de la red, los impagos, la pérdida de clientes y el coste de restablecer el servicio tras las averías. Todo el modelo mejora cuando la densidad de clientes aumenta y cuando los mismos equipos, rutas y estructura de soporte pueden dar servicio a más cuentas.

Se debilita cuando los clientes están dispersos, los fallos de servicio son frecuentes, las valoraciones son malas o los clientes se dan de baja antes de recuperar el coste de instalación.

Los propios materiales de Sky-Bridge muestran ambos lados de la ecuación. La empresa dice que proporciona mantenimiento de abonados, Wi-Fi, televisión y trabajos de cableado. Dice que supervisa los dispositivos las 24 horas del día, duplica los canales hacia los asentamientos y utiliza equipos gestionados para el diagnóstico. Esas son propuestas de valor. También implican intensidad de capital y mano de obra. Si la redundancia se despliega realmente en asentamientos pequeños, la empresa puede ofrecer una mayor resistencia que una red local mínima.

Pero la redundancia por debajo de la escala puede ser costosa porque el segundo canal puede pagarse incluso cuando transporta poco tráfico normal.

Los mecanismos de pago y bloqueo también importan. Las preguntas frecuentes sobre pagos de Sky-Bridge tratan sobre los retrasos en los pagos por terminal, las organizaciones de pago de terceros, un centro de pago 8-800, la activación de la cuenta después de que se contabilicen los fondos y la autorización manual de equipos cuando cambia el equipo del cliente. Estos detalles indican un flujo de trabajo de acceso del consumidor con fricciones. La fricción puede proteger al operador del uso no pagado bloqueando las cuentas.

También puede crear carga de soporte e insatisfacción del cliente cuando los pagos no se contabilizan rápidamente o falla la autorización del equipo.

La señal de los comentarios de clientes de 2ip debe manejarse con cuidado. La página enumera a Sky-Bridge como un ISP vinculado al ASN 210201 y afiberbridge.ru, con más de 1500 mediciones de velocidad, ocho reseñas, una cifra media de ping y velocidades medidas recientes. Varias reseñas son negativas y se quejan de cortes, servicio lento, soporte y sustitución por alternativas móviles o nacionales. Se trata de comentarios generados por usuarios, no de datos de servicio auditados. Pueden estar sesgados hacia los usuarios insatisfechos. Pero siguen siendo señales de mercado relevantes porque el riesgo de abandono suele aparecer primero en las quejas antes de aparecer en los informes financieros.

El dato más importante que falta es la tasa de abandono. Si las quejas son aisladas y la red presta servicio en zonas con pocas alternativas, la empresa puede retener clientes a pesar del sentimiento negativo. Si hay alternativas disponibles y los costes de cambio son bajos, la reputación negativa del servicio puede convertir el acceso local en un negocio tomador de precios y con alta rotación de clientes. Una experiencia de 20-40 Mbps puede ser aceptable en algunos asentamientos desatendidos y no competitiva en suburbios densos donde hay sustitutos de fibra o banda ancha móvil.

Sin datos de retención por cohortes, de recuperación de la instalación y de costes de soporte, la conclusión sobre la economía unitaria sigue siendo incierta.

La base de costes es más dura de lo que el bloque de direcciones hace parecer

La propiedad de recursos puede hacer que un operador parezca rico en activos, pero la base de costes de un ISP local no es principalmente el coste de registrar un ASN. Es el coste de mantener viva la red. Sky-Bridge describe conmutadores, estaciones base, routers y servidores. Dice que utiliza equipos gestionados. Describe canales duplicados y plazos de respuesta para fallos. Da soporte a trabajos en las instalaciones del abonado. Cada uno de esos compromisos crea costes antes de que la empresa pueda reclamar un margen duradero.

La estructura de tarifas de RIPE es un ejemplo pequeño pero visible. Para 2026, RIPE NCC indica que la contribución anual por cuenta LIR se mantiene en 1800 EUR, con tarifas adicionales para algunos recursos independientes y asignaciones de ASN. Para un operador nacional, ese coste es irrelevante. Para una microempresa con ingresos medidos en unos pocos millones de rublos, sigue siendo manejable pero ya no es invisible, especialmente cuando se combina con la fricción de las transferencias bancarias, la divisa y el riesgo de cumplimiento relacionado con las sanciones. La tarifa no arruina el negocio.

Ilustra cómo los costes administrativos fijos pesan más por debajo de la escala.

El soporte de equipos y de red es más importante. Una red local que da servicio a asentamientos necesita postes, armarios, radios o rutas de fibra, conmutadores, routers, sistemas de alimentación ininterrumpida, repuestos y personal o contratistas que puedan responder a los fallos. La propia página de principios de construcción de la empresa menciona cortes de suministro eléctrico, fenómenos meteorológicos, fallos de canales, tormentas de difusión, ataques de clientes y cortes a nivel de asentamiento. Esas referencias son operativamente realistas.

También muestran por qué el margen puede desaparecer incluso cuando los ingresos brutos son recurrentes. Unas pocas averías graves pueden consumir el beneficio de un mes si la base es pequeña.

La concentración de proveedores es otro problema de costes. Los datos BGP muestran un pequeño conjunto de relaciones ascendentes y de pares. Si la empresa compra tránsito, backhaul o transporte local a un puñado de operadores, tiene un poder de negociación limitado. Si un proveedor ascendente cambia las condiciones, el rendimiento se degrada, el acceso a los pagos se restringe o el enrutamiento se vuelve menos fiable, el pequeño proveedor de acceso no puede absorber fácilmente el impacto. Puede rediseñar, pero el rediseño tiene coste.

El activo IPv4 puede compensar algunos costes al reducir la dependencia de direcciones arrendadas, pero también puede tentar a una valoración engañosa. Un /23 visible en BGP tiene relevancia en el mercado. Una asignación /22 en los registros de RIPE tiene un valor potencial si está totalmente controlada y es utilizable. Sin embargo, el valor de las direcciones no es dinero en efectivo gratuito. Cualquier monetización necesitaría preservar las operaciones de servicio, cumplir con las políticas de RIPE, evitar problemas de reputación y tener en cuenta el riesgo de transferencia o arrendamiento.

Si la red operativa necesita las direcciones, el activo es infraestructura productiva. Si no, es opcionalidad. En cualquier caso, no sustituye al margen operativo.

La dependencia de los proveedores ascendentes limita el poder de fijación de precios

La evidencia de enrutamiento público muestra una red que necesita a otras redes más de lo que otras redes la necesitan a ella. AS210201 está activo, pero no aparece como proveedor de tránsito con redes descendentes. Ipregistry dice explícitamente que actualmente no tiene redes descendentes. BGP.tools enumera tres proveedores ascendentes y seis pares. El objeto aut-num de RIPE enumera políticas de importación y exportación con varios ASN externos. Ese patrón es normal para un ISP pequeño, pero limita el poder de fijación de precios.

Un proveedor de acceso sin redes descendentes vende conectividad principalmente a usuarios finales. Compra accesibilidad a proveedores ascendentes y puede mejorar el rendimiento mediante el peering. Normalmente no puede cobrar a otras redes por el tránsito a menos que tenga rutas únicas, conos de clientes o alcance local que ellas necesiten. Si solo tiene una pequeña base de clientes y ningún cono descendente significativo, la renta económica se acumula principalmente en la relación de acceso con los abonados, no en la posición de interconexión.

El peering puede seguir siendo importante. Los pares visibles como i3D.net, Gcore y EdgeCenter pueden mejorar las rutas hacia juegos, alojamiento, contenidos o servicios regionales si esas sesiones están activas y bien diseñadas. A los usuarios locales les importa la latencia y la estabilidad, aunque nunca vean la tabla de rutas. Pero el peering no es lo mismo que la independencia del proveedor. Un operador pequeño sigue necesitando un tránsito ascendente fiable, backhaul local y acceso físico. Si una sesión de peering falla, los clientes pueden notar rutas menos eficientes.

Si falla un proveedor ascendente, los clientes pueden perder alcance a menos que la redundancia funcione.

La propia página de pruebas de velocidad de la empresa refuerza el enfoque operativo. Indica a los abonados que realicen la prueba contra el nodo fronterizo de Sky-Bridge y que comparen con otras pruebas de velocidad de Internet, incluidas las pruebas a Moscú. Esa es una señal práctica de la economía del acceso local: la experiencia del cliente se mide por el rendimiento, la latencia y la calidad de la ruta hacia los destinos esperados. No basta con poseer un ASN. La red debe proporcionar una ruta utilizable hacia los lugares que interesan a los clientes.

La implicación estratégica es clara. Connected Business LLC puede utilizar el control de recursos y el peering para mejorar su servicio de acceso local, pero no puede asumir que esos activos técnicos creen un foso. La concentración de proveedores ascendentes, la calidad de las rutas y la respuesta a los fallos determinan si la posición de recursos se traduce en retención de clientes. Sin evidencia de contratos empresariales únicos o clientes descendentes, la empresa se mantiene más cerca de un ISP minorista que de una plataforma de red mayorista.

El patrón de hechos que cambiaría esta sección es específico: contratos de backhaul a largo plazo firmados a tarifas favorables, interconexión privada activa con las principales redes de contenido, mejoras documentadas de la calidad de las rutas frente a los sustitutos locales, bajas tasas de interrupción y evidencia de que los clientes empresariales pagan una prima por direccionamiento estático, fiabilidad o conectividad gestionada. El registro público aún no muestra esos hechos.

La concentración de clientes es la variable que falta

La mayor incógnita es la concentración de clientes. El material público indica una red de abonados, pero no si los ingresos dependen de cientos de hogares, un pequeño número de grupos de edificios, varios asentamientos, unos pocos clientes empresariales o uno o dos contratos ancla. Esta variable que falta importa más que el sistema autónomo. La concentración de clientes determina el poder de negociación, el riesgo de abandono, la intensidad del soporte y la calidad crediticia.

Si la empresa da servicio a abonados residenciales dispersos en pequeños asentamientos, su economía puede estar determinada por un ARPU bajo y altos kilómetros de mantenimiento. En ese caso, las tarifas mensuales deben cubrir no solo el acceso a Internet, sino también el coste de larga cola de las averías, las preguntas sobre pagos, los equipos de los clientes y los cortes de suministro eléctrico locales. Si la empresa da servicio a bloques de apartamentos densos o complejos empresariales, el mismo equipo de red puede soportar más ingresos por metro de ruta y hora de soporte.

Si tiene clientes empresariales que pagan por direcciones estáticas, soporte directo o líneas fiables, los márgenes podrían ser mejores de lo que sugiere el sitio público de consumo.

El sitio web de Sky-Bridge ofrece pistas pero no respuestas. Hace referencia al distrito de Ramenskoye del Óblast de Moscú, abonados, cuentas personales, Wi-Fi, TV, trabajos de cableado y telefonía. La página de 2ip muestra mediciones de usuarios y reseñas de lugares como Ramenskoye, Sofrino y Bronnitsy en comentarios antiguos, aunque esos comentarios no son registros verificados de clientes. La página de pruebas de velocidad está claramente diseñada para abonados reales. Estas pistas apoyan la existencia de una base de usuarios real, pero no la dimensionan.

La cuestión de la base de clientes también controla el valor de la propiedad de los recursos. Si la mayoría de los clientes son hogares comunes detrás de direccionamiento compartido, el bloque IPv4 público puede soportar principalmente la infraestructura y un subconjunto de usuarios. Si muchos clientes requieren direcciones públicas, conectividad empresarial o servicios entrantes estables, entonces el mismo bloque se vuelve más directamente monetizable. Si la empresa tiene muy pocos clientes para utilizar la asignación de manera productiva, el valor de las direcciones puede ser latente en lugar de operativo.

También existe una cuestión de durabilidad contractual. Los clientes residenciales pueden marcharse cuando las alternativas mejoran, cuando un operador nacional tiende fibra, cuando la banda ancha móvil es suficientemente buena o cuando las frustraciones del servicio superan las molestias del cambio. Los clientes empresariales pueden firmar contratos más largos, pero la evidencia pública no muestra que dominen. Las propias preguntas frecuentes sobre pagos de la empresa sugieren un patrón de facturación minorista mensual, que incluye el bloqueo de la cuenta cuando los fondos son insuficientes. Eso no es una debilidad en sí mismo.

Simplemente significa que los inversores no deberían asumir un flujo de caja empresarial de larga duración.

El juicio cambiaría si Connected Business LLC pudiera mostrar una baja tasa de abandono, abonados activos densos, una alta proporción de ingresos recurrentes prepagados, una base significativa de clientes empresariales y una recuperación de la instalación cómodamente dentro de la vida útil del cliente. Sin eso, la conclusión segura es que la economía del cliente es plausible pero no está probada.

La competencia proviene de las marcas nacionales, la sustitución móvil y las alternativas locales

La competencia es más amplia que la empresa de enfrente. Para un pequeño ISP local cerca de Moscú, los sustitutos realistas incluyen las marcas nacionales de banda ancha fija, los operadores de cable y fibra, la banda ancha móvil, las líneas empresariales de grandes operadores y, a veces, otro proveedor local dispuesto a ofrecer precios más bajos para ganar cuota. Las fuentes a nivel de mercado muestran que el mercado ruso de Internet fijo en el hogar está concentrado entre los grandes operadores, con los cinco primeros controlando una gran parte de los abonados, y que el mercado de Internet fijo en el hogar de Moscú está altamente penetrado.

Esas son condiciones difíciles para una pequeña red de acceso a menos que dé servicio a zonas locales donde los grandes operadores rinden por debajo de lo esperado o no construyen.

La comparación clave no es el prestigio de la marca nacional. Es si Sky-Bridge puede resolver un problema local mejor que el sustituto. Un gran proveedor puede tener costes de adquisición más bajos, mejores sistemas de pago, herramientas de soporte más potentes y ofertas empaquetadas de móvil o TV. También puede ser más lento en reparar ubicaciones periféricas, menos flexible con locales inusuales o no estar interesado en asentamientos pequeños. Un proveedor local puede ganar si está presente, es receptivo y técnicamente competente.

Pierde si la fiabilidad del servicio es débil, porque su menor escala da a los clientes menos razones para tolerar los fallos.

La sustitución móvil es especialmente importante. Varios comentarios de usuarios en la página de 2ip comparan explícitamente Sky-Bridge de forma desfavorable con proveedores móviles u otros. Esos comentarios no son estadísticamente fiables, pero la lógica es real. Cuando una línea de acceso fijo ofrece solo velocidades moderadas o tiempos de inactividad recurrentes, un hogar puede preferir un router móvil, un paquete nacional u otra opción de acceso local. El móvil no necesita superar a la fibra en todas partes; solo necesita ser lo suficientemente bueno para los clientes frustrados por los cortes.

La competencia de precios puede ser perjudicial porque los costes del pequeño ISP no son totalmente variables. Reducir los precios para retener clientes no reduce el coste de los routers, la supervisión, el soporte, el backhaul o el trabajo de campo. Si el operador intenta igualar los precios promocionales nacionales sin escala nacional, el margen bruto puede desaparecer. Si sube el precio para recuperar costes, la rotación de clientes puede aumentar. Esa es la trampa del tomador de precios por debajo de la escala.

La salida es la diferenciación. Podría ser un mejor tiempo de actividad, ingeniería local, asentamientos de difícil acceso, servicio de IP estática, capacidad de respuesta a la pequeña empresa, mejor latencia para juegos/contenido, trabajos en las instalaciones empaquetados o un soporte inusualmente transparente. El registro público contiene algunas afirmaciones en esta dirección, especialmente en torno a la supervisión, la redundancia y los equipos gestionados. También contiene señales de queja que apuntan en dirección contraria. Por lo tanto, el artículo no asume la diferenciación; la trata como el hecho central a demostrar.

La presión regulatoria y geopolítica eleva la tasa de rentabilidad exigida

El riesgo de Connected Business LLC no es solo comercial. Un operador de comunicaciones ruso con recursos de RIPE opera dentro de varias capas regulatorias y geopolíticas. Los registros de licencias de Roskomnadzor y los perfiles públicos de contratistas vinculan a Svyaznoe Delo con licencias de servicios de comunicaciones, incluidos servicios de provisión de canales y otras licencias de servicios de comunicaciones. El perfil de T-Bank enumera tres licencias activas, al tiempo que registra avisos de cambio de enero de 2025 que indican que las actividades autorizadas fueron suspendidas.

Dado que esas declaraciones pueden parecer contradictorias en forma de perfil, la lectura prudente no es declarar un problema definitivo de licencia a partir de una página secundaria. Es exigir un extracto oficial actual de Roskomnadzor antes de que cualquier inversor o contraparte valore la continuidad de la licencia.

Las licencias importan porque controlan el derecho a prestar servicios de comunicaciones regulados. Un ISP local puede sobrevivir a muchos problemas comerciales, pero no puede tratar la concesión de licencias, la conservación de datos, la seguridad y la correspondencia con el regulador como algo opcional. El coste de cumplimiento tiende a recaer con más fuerza en los pequeños operadores porque el trabajo no se reduce en proporción a los ingresos. Incluso si la empresa cumple plenamente, el coste de mantenerse en cumplimiento consume la atención de la dirección y el efectivo.

El riesgo geopolítico relacionado con RIPE también es real, pero no debería exagerarse hasta convertirlo en una alegación específica contra la empresa. RIPE NCC sigue publicando esquemas de tarifas, procedimientos de facturación e informes de transparencia sobre sanciones porque las sanciones y las restricciones bancarias afectan a los miembros, usuarios finales y titulares de recursos en toda la región de servicio. Los materiales de RIPE indican que los miembros pagan cuotas anuales de LIR y que pueden surgir problemas de pago y de cuenta relacionados con las sanciones en el contexto de Rusia/Ucrania.

La guía de servicios de pago de la UE añade otra capa de atención de cumplimiento para las relaciones financieras transfronterizas. Esto no significa que Connected Business LLC esté sancionada. Significa que el entorno operativo hace que los pagos, las comprobaciones de propiedad y la continuidad del servicio sean más complejos que en una jurisdicción de baja fricción.

La consecuencia práctica es una tasa de rentabilidad exigida más alta. Una posición de titular de recursos en Rusia puede ser útil, pero las contrapartes pueden descontarla por la fricción en los pagos, los costes indirectos de la comprobación de sanciones, la incertidumbre en torno a las transferencias y la posibilidad de que el enrutamiento, los proveedores o los servicios internacionales sean más difíciles de acceder. Un operador pequeño tiene menos margen para absorber esas fricciones que uno grande.

El riesgo operativo se sitúa junto al riesgo regulatorio. Los propios materiales de la empresa mencionan la inestabilidad del suministro eléctrico, el clima, los cortes en los asentamientos, los bloqueos de equipos, los ataques desde máquinas de usuarios y las tormentas de difusión. Esos son riesgos normales de red. Se convierten en riesgos económicos cuando los ingresos son pequeños y los clientes tienen alternativas. La empresa puede reducirlos con redundancia y supervisión, pero cada mitigación tiene un coste.

El caso de inversión depende de hechos no visibles públicamente

La conclusión pública es, por tanto, prudente más que desdeñosa. Connected Business LLC parece ser un pequeño operador de comunicaciones real, no una mera entrada de registro inactiva. Tiene estatus de miembro de RIPE, AS210201, un anuncio IPv4 actual, un sitio Sky-Bridge de cara al cliente, flujos de trabajo de soporte, infraestructura de pagos, pruebas de velocidad y evidencia de licencias. También parece tener ingresos a escala de microempresa, una pequeña huella enrutada, ninguna red descendente visible y quejas de señales de mercado sobre la fiabilidad.

Esa combinación apunta a un negocio de infraestructura local que puede ser útil para sus abonados, pero que aún no demuestra una demanda económica diferenciada. La condición de titular de recursos otorga control y opcionalidad. No crea por sí mismo un foso. La propuesta visible para el cliente es el acceso de banda ancha y servicios afines en una zona local. La huella técnica visible es demasiado pequeña para respaldar una conclusión de escala de nube. El perfil financiero visible sugiere que la disciplina de costes es esencial.

El juicio cambiaría con evidencia específica. En primer lugar, los recuentos de abonados activos y la tasa de abandono mostrarían si la red local tiene una demanda duradera. En segundo lugar, el ARPU por segmento de clientes mostraría si la empresa gana más que el precio del acceso básico. En tercer lugar, el margen bruto después de los costes de proveedores ascendentes, soporte, energía, trabajo de campo y sustitución de equipos mostraría si el crecimiento crea valor. En cuarto lugar, los datos de concentración de clientes mostrarían si uno o dos cuentas ancla sostienen el negocio.

En quinto lugar, los contratos con proveedores ascendentes y de backhaul mostrarían si la concentración de proveedores es manejable. En sexto lugar, los datos de rendimiento de las rutas mostrarían si el peering y la redundancia crean una ventaja de servicio real. En séptimo lugar, los extractos oficiales de licencias actuales aclararían la continuidad regulatoria. En octavo lugar, la documentación de la demanda de direcciones públicas mostraría si la posición de recursos de RIPE se está monetizando a través de los ingresos operativos en lugar de limitarse a mantenerla.

Hasta que esos hechos sean visibles, la respuesta económica se inclina hacia el riesgo de tomador de precios. Connected Business LLC tiene suficiente evidencia pública para justificar su seguimiento como un ISP regional/titular de recursos real. No tiene suficiente evidencia pública para justificar asumir una demanda diferenciada duradera. Su mejor escenario es una red de acceso densa y de confianza local cuyos recursos de numeración, redundancia y relaciones con los clientes respaldan rendimientos modestos pero estables.

Su escenario base a partir de la evidencia pública es un pequeño proveedor de acceso expuesto a la rotación de clientes, los costes de proveedores, la carga de mantenimiento y los sustitutos más grandes. Su escenario desfavorable es un titular de recursos con direcciones útiles pero un negocio operativo demasiado pequeño para cubrir el coste total de seguir siendo relevante.

Para la dirección, la elección estratégica no es si sonar más como una plataforma tecnológica. Es si el capital y la atención deben dirigirse a las pocas áreas que realmente pueden mejorar la economía: grupos de clientes más densos, menor coste de averías, mejor calidad de ruta, fiabilidad del servicio verificada, una cuidadosa disciplina tarifaria y contratos que hagan que los clientes se queden por razones distintas a la inercia. La estrategia sin esas decisiones de asignación de recursos es solo descripción. La empresa tiene una superficie operativa real.

El registro público aún no muestra que haya escapado al riesgo de margen por debajo de la escala de nube.