Resumen

- Botik Technologies LTD parece ser un operador de telecomunicaciones local genuino, no un mero titular de recursos: su propio sitio web describe el sistema de telecomunicaciones Botik, contratos de abonado, tarifas, soporte presencial, canales de pago y una trayectoria en la red regional de Pereslavl‑Zalessky, mientras que los registros de RIPE NCC lo identifican como un Registro Local de Internet (LIR) ruso con evidencias de enrutamiento de IPv4, IPv6 y AS5572.

- La valoración económica del caso base es prudente. La condición de titular de recursos y la inserción local le otorgan relevancia operativa, pero el registro público no demuestra una demanda diferenciada, retención de clientes, poder adquisitivo a escala ni resiliencia del margen. La conclusión solo mejoraría con evidencia de contratos duraderos con empresas o instituciones, una rotación baja y estable, costes de tránsito controlados, un uso creciente y de pago de servicios de IP real/red y márgenes de efectivo declarados después de los gastos de capital de mantenimiento.

El incentivo es seguir siendo relevante por debajo de la escala de nube

El incentivo gerencial en Botik Technologies LTD no es el mismo que el de una operadora nacional, un proveedor de nube a hiperescala o una plataforma de fibra mayorista. La huella pública de Botik apunta a un negocio de conectividad local y regional anclado en Pereslavl‑Zalessky, no a una amplia plataforma de software o nube. En esa posición, la relevancia es un activo económico defensivo.

Un operador pequeño tiene que conservar suficientes clientes, suficiente control físico y administrativo, y suficiente confianza en el servicio para que valga la pena pagarle cuando sustitutos más grandes pueden ofrecer datos móviles, paquetes de banda ancha nacional, alojamiento en la nube, televisión empaquetada y conectividad empresarial gestionada.

Ese es el punto de partida de la cuestión de inversión. Las empresas de telecomunicaciones regionales a menudo parecen más duraderas de lo que son porque los abonados renuevan mensualmente, los activos de red son difíciles de replicar calle por calle y los recursos de numeración pública le dan al operador un lugar en la infraestructura de Internet. Pero la facturación recurrente no es lo mismo que el poder de fijación de precios.

Un cliente puede pagar una factura mensual durante años mientras el proveedor obtiene rendimientos débiles porque el transporte de retorno, el soporte en campo, el cumplimiento normativo, los equipos de red, la administración de direcciones, las fricciones de facturación y las reparaciones consumen el margen. La cuestión no es si Botik tiene una red que funciona. La cuestión es quién captura el excedente económico de esa red.

La evidencia pública respalda la existencia de una operación de acceso local y servicios de red. La página de miembro de RIPE NCC incluye a Botik Technologies LTD como un Registro Local de Internet con un área de servicio en la Federación de Rusia, una dirección en Trudovaja 1 en Pereslavl‑Zalessky y un canal de contacto público. El objeto de organización de la base de datos de RIPE NCC identifica a ORG‑BTL9‑RIPE como Botik Technologies LTD, país RU, tipo de organización LIR, con número de registro 1057601333316.

El propio sitio web de Botik describe el sistema de telecomunicaciones «Botik», los documentos del abonado, los procesos de la oficina de atención al cliente, los precios de los servicios y los métodos de pago. Su página «Acerca de» dice que el proyecto comenzó en 1994, que la autorización para prestar servicios a los abonados se transfirió a Botik Technologies a partir del 20 de mayo de 2006, y que la empresa es responsable de mantener y ampliar el sistema.

Estos hechos importan porque impiden el error fácil de tratar a Botik solo como un registro en un sistema. No es simplemente una línea asociada a un bloque de direcciones. Tiene material de servicio público, una oficina de atención al cliente y una historia de red ligada a un entorno científico y educativo regional. Pero también limitan el escenario alcista. La evidencia es local, operativa y práctica. No es evidencia de una demanda nacional amplia, una plataforma patentada, un conjunto de productos empresariales premium o una base de clientes mayoristas con una duración de contrato visible.

Por debajo de la escala de nube, los mejores operadores sobreviven siendo necesarios en un lugar específico. Los más débiles sobreviven administrativamente mientras la economía se desliza hacia el acceso mercantilizado.

Por lo tanto, el incentivo de Botik para seguir siendo relevante tiene tres partes. Primero, preservar las relaciones con los clientes locales que una operadora nacional no puede atender con el mismo nivel de detalle. Segundo, utilizar los recursos de numeración, el conocimiento de enrutamiento y las herramientas de soporte para resolver problemas reales de los clientes en lugar de simplemente poseer direcciones. Tercero, mantener los costes fijos y semifijos lo suficientemente bajos como para que un modesto catálogo de precios regional pueda aún generar efectivo. El registro público apoya en cierta medida las dos primeras.

Es mucho menos informativo sobre la tercera.

El registro público define a un operador local, no a una plataforma de nube

Los materiales públicos de Botik son inusualmente explícitos sobre el límite operativo local. La empresa está vinculada al sistema de telecomunicaciones «Botik» para la región de Pereslavl, con una oficina central en Trudovaja 1, horarios de atención al público, un sistema de gestión de abonados llamado Nadmin, canales de pago y páginas de tarifas publicadas. La página «Acerca del proyecto» remonta el proyecto de telecomunicaciones Botik más amplio a 1994 y describe una red regional desarrollada en torno al A.K. Ailamazyan Program Systems Institute of the Russian Academy of Sciences.

Dice que el proyecto originalmente prestaba servicio al instituto y más tarde se convirtió en un medio principal de acceso a los recursos informáticos de la ciudad y a Internet para muchas empresas, instituciones y usuarios privados locales.

Esa página debe leerse con atención. No es una presentación moderna para inversores, ni son datos de cuota de mercado auditados. Afirma que más de 8.000 ordenadores en más de 5.000 abonados estaban conectados en el momento de la última edición publicada de la página. Esa es una señal operativa útil, pero la fecha de edición de la página es antigua y la empresa no proporciona una tabla de abonados actual, datos de rotación ni desglose de ingresos.

La cifra sigue siendo relevante porque muestra la escala de la ambición del servicio y el tipo de clientes a los que Botik históricamente prestaba servicio: organizaciones y personas físicas en una geografía local definida. No debería trasladarse a 2026 como un recuento actual de abonados sin una confirmación reciente.

El registro de RIPE NCC refuerza el límite. Botik es un LIR, lo que significa que participa en la administración de recursos de numeración dentro del sistema de RIPE NCC. El registro de la organización da una dirección en Pereslavl‑Zalessky y un número de registro ruso. La página de miembro proporciona la misma ubicación y patrón de contacto público. El mantenedor, los contactos administrativo y técnico muestran una presencia mantenida en RIPE NCC, incluidos roles administrativos y técnicos relacionados con Botik Technologies. Estos son hechos de gobernanza de infraestructura.

No prueban que cada dirección relacionada esté monetizada con un margen atractivo, ni prueban un negocio de nube o de servicios gestionados.

El sitio web de la empresa apunta en cambio a servicios de acceso y locales adyacentes. Su página de inicio enlaza con el pago de servicios de comunicación, tarifas, manuales de usuario, herramientas de cuenta de cliente, datos bancarios, estadísticas, una página de oficina, webmail y documentos de televisión digital interactiva. La página de tarifas separa las ofertas para personas físicas, empresarios individuales y organizaciones presupuestarias, y organizaciones comerciales. Esa segmentación es importante.

Implica un negocio construido en torno a clases de clientes y regímenes tarifarios mensuales, en lugar de un solo producto de red mayorista.

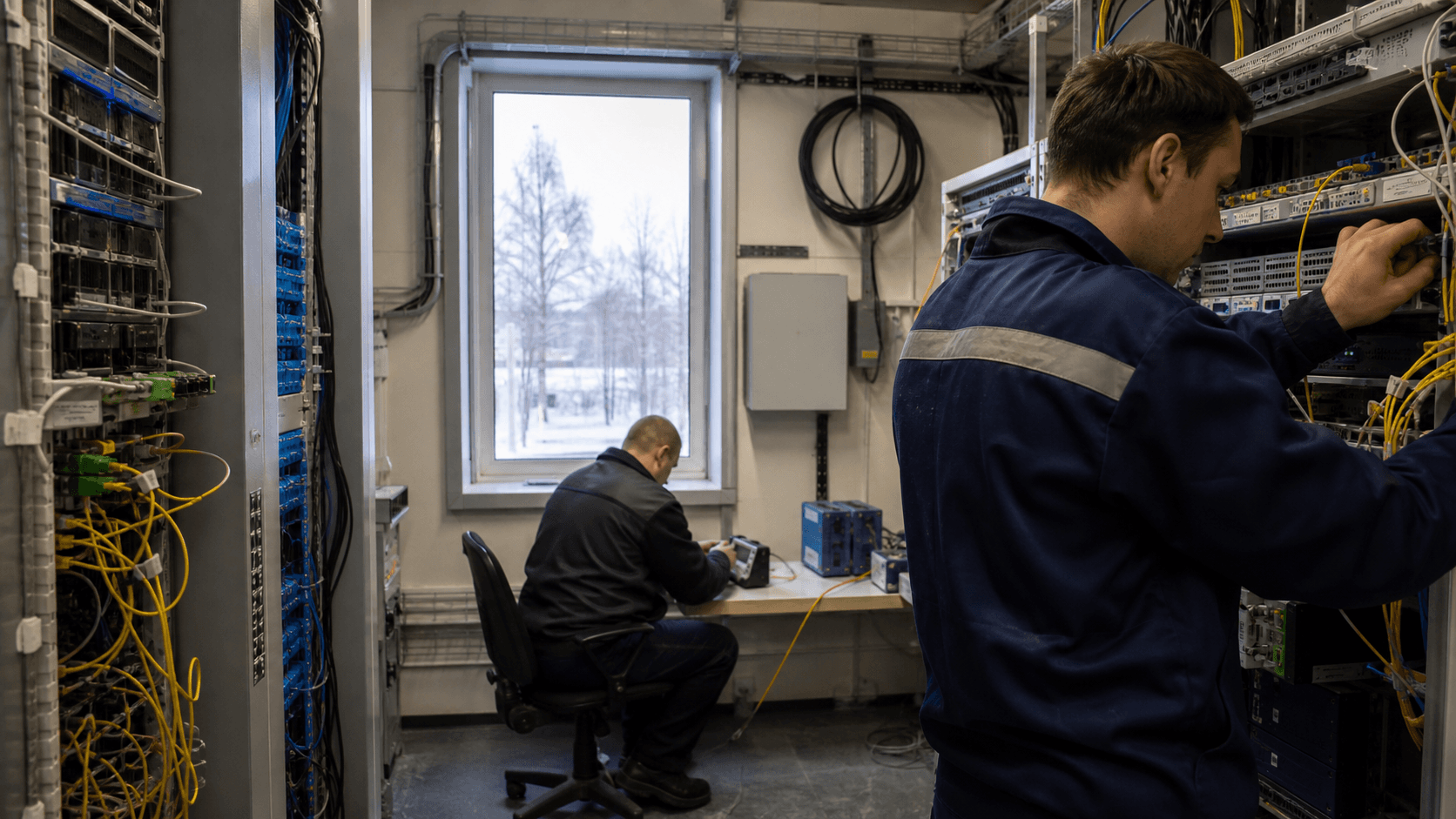

El límite operativo también importa para la imagen y la percepción. Una representación editorial justa de Botik es una escena de infraestructura local: cables, servicio de oficina, equipos de red de acceso o mantenimiento regional de telecomunicaciones. No es un gráfico abstracto de nube. La economía de la empresa probablemente se basa en la adquisición local de clientes, la logística de reparaciones, el cobro de pagos, la conectividad de tránsito y el soporte de direcciones. Nada de esto es glamuroso, pero son los puntos prácticos donde un operador pequeño puede conservar un margen o perderlo.

La conclusión clave sobre la identidad es, por tanto, limitada pero firme. Botik Technologies LTD es un operador de telecomunicaciones regional ruso con estatus público de LIR de RIPE NCC y un sistema de telecomunicaciones orientado al cliente en Pereslavl‑Zalessky. No debe valorarse como una plataforma de nube solo porque posee recursos y opera un sistema autónomo. Debe evaluarse como una empresa de acceso local y servicios de red cuya demanda diferenciada debe demostrarse a nivel de abonado y de contrato.

El modelo de negocio es acceso por suscripción más administración de red de pago

El propio material de tarifas de Botik muestra un modelo de negocio reconocible de pequeño operador: cobros mensuales de acceso, cambios de tarifa por velocidad y prioridad, documentos de abonado específicos para cada cliente, soporte opcional para direcciones IP reales o subredes, y un tratamiento de precios diferente para clientes residenciales, presupuestarios y comerciales. La empresa describe el tráfico como ilimitado en los regímenes tarifarios que se muestran en la página de tarifas, con una velocidad máxima de transferencia de datos que no depende del volumen ni de la intensidad del intercambio.

Eso importa porque la tarificación plana traslada la cuestión de los ingresos fuera del tráfico medido y hacia el diferencial entre un precio mensual fijo para el cliente y los costes de red variables o escalonados.

Para los usuarios residenciales, la página pública de tarifas muestra que la organización de la conexión LAN de alta velocidad es gratuita en condiciones técnicas típicas durante una promoción, un conjunto de regímenes tarifarios basados en rangos, un modo predeterminado de baja velocidad («movimiento pequeño»), cuotas de suscripción mensuales para los estados de conexión, un recargo rural y cuotas mensuales de soporte de IP real. La tabla de tarifas enumera las velocidades externas diurnas y nocturnas, la prioridad del canal externo y la velocidad mínima garantizada.

En la parte superior de la tabla residencial, el rango 11 muestra velocidades diurnas y nocturnas de 100.000 Kbit/s, 18.500 unidades de prioridad, una velocidad mínima garantizada de 7.900 Kbit/s y un precio mensual de 1.505 rublos para una familia de planes o 2.258 rublos para otra. Los rangos inferiores bajan a precios más baratos con menor prioridad y velocidad mínima garantizada, mientras que el modo predeterminado es mucho más lento.

Para las organizaciones comerciales, la misma estructura es sustancialmente más cara. La tabla pública muestra el rango 11 con 100.000 Kbit/s diurnos y nocturnos, 18.500 unidades de prioridad y una velocidad mínima garantizada de 7.900 Kbit/s, con un precio mensual de 6.022 rublos en una familia de planes y 9.032 rublos en otra. Las cuotas mensuales de conexión comercial también son más altas: las categorías LAN, radio LAN y NET conllevan cargos mensuales más elevados que los equivalentes residenciales. La página de tarifas también señala que los precios incluyen el 20% de IVA.

Esta arquitectura de precios dice mucho sobre el diseño económico. Botik no solo vende una conexión binaria. Vende una combinación de estado de acceso, régimen de ancho de banda, prioridad, velocidad mínima y servicios administrativos. Esto crea cierta oportunidad para segmentar la disposición a pagar. Un hogar que necesita conectividad básica puede permanecer en un plan inferior, mientras que un cliente comercial puede pagar por una prioridad más alta o un tipo de conexión más formal. El soporte de pago para direcciones IP reales y subredes indica la monetización de una característica operativa escasa, no solo el ancho de banda bruto.

La página de documentos del abonado añade otra capa. Dice que cada abonado recibe un conjunto personal de documentos que rigen la relación con el operador, incluido el contrato, la lista de precios y el reglamento del servicio. También dice que la versión actual de los documentos está disponible a través de Nadmin, y que los precios en la lista de precios reflejan los precios reales para el abonado específico. Esto implica que la página de tarifas públicas no es el libro de ingresos completo.

Es una ventana al modelo, mientras que los precios y las condiciones del servicio individuales pueden variar según el tipo de abonado, las condiciones técnicas o un acuerdo especial.

Esa flexibilidad puede ser económicamente valiosa, pero es un arma de doble filo. Las condiciones personalizadas pueden permitir a Botik cotizar para necesidades de servicio inusuales, conexiones rurales o clientes institucionales. También pueden significar que la hoja de precios pública no se puede usar para inferir el ingreso medio por usuario. Un negocio con muchos clientes heredados, descuentos, acuerdos no estándar o limitaciones del sector público puede tener una combinación de ingresos más compleja de lo que sugiere su página de tarifas. El registro público no proporciona ingresos actuales, margen bruto ni datos de cuentas por cobrar.

Por tanto, el modelo del caso base es el acceso por suscripción más la administración de la red, con servicios locales opcionales y documentos específicos para cada cliente. Es un modelo de telecomunicaciones legítimo. También es vulnerable a la compresión de precios si los clientes consideran la banda ancha móvil nacional, los paquetes de línea fija nacionales o las herramientas alojadas en la nube como sustitutos adecuados. La cuestión del valor es si la calidad del servicio local de Botik y el control técnico le permiten cobrar lo suficiente por encima del coste como para importar.

Los recursos de numeración crean opcionalidad, pero no poder automático de fijación de precios

Los registros de RIPE NCC y de enrutamiento de Botik son más sólidos que su visibilidad comercial general. Los registros de la base de datos de RIPE NCC muestran una asignación IPv4 95.129.136.0 a 95.129.143.255 vinculada a ORG‑BTL9‑RIPE, creada en 2009, y otra asignación IPv4 45.81.164.0 a 45.81.167.255 vinculada a la misma organización, creada en 2019. La base de datos también muestra el espacio IPv6 2a01:67e0::/32 vinculado a Botik, creado en 2013. Los objetos de ruta conectan 45.81.164.0/22 y 2a01:67e0::/32 al origen AS5572 con la descripción «BOTIK, red pública de Pereslavl‑Zalessky».

El registro aut‑num de AS5572 nombra al AS como BOTIK y lo describe como la red pública de Pereslavl‑Zalessky.

Estos son hechos reales de infraestructura. En un operador pequeño, la capacidad de originar rutas, administrar bloques de direcciones, asignar direcciones a clientes, operar DNS inverso y mantener los datos de registro puede respaldar un servicio diferenciado. Los clientes que necesitan direcciones IP reales, enrutamiento estable, infraestructura de correo, alojamiento local, conectividad institucional o solución de problemas de red pueden valorar más esa capacidad que un paquete genérico de banda ancha minorista.

La página de tarifas de Botik cobra explícitamente por el soporte de direcciones IP reales y subredes, lo que demuestra que la administración de direcciones forma parte de la superficie comercial.

Pero los recursos de numeración no equivalen automáticamente a poder de fijación de precios. La escasez de IPv4 hace que las direcciones sean útiles, pero el valor pertenece al operador solo si los clientes necesitan las direcciones de manera que generen ingresos recurrentes, o si los recursos pueden gestionarse, transferirse o desplegarse de forma que aumente los rendimientos en efectivo. La página de agotamiento de IPv4 de RIPE NCC explica que la región de RIPE NCC agotó su reserva restante de IPv4 en noviembre de 2019 y que las nuevas asignaciones provienen ahora de direcciones recuperadas a través de una lista de espera.

Esa escasez hace que las asignaciones históricas sean más valiosas desde el punto de vista operativo. No prueba que Botik pueda cobrar una prima si sus clientes son en su mayoría hogares que utilizan servicios compatibles con NAT.

Los datos de AS5572 de RIPEstat confirman que el sistema autónomo se anunciaba a fecha de 11 de julio de 2026. Los datos de prefijos anunciados muestran cinco prefijos IPv4 y un prefijo IPv6 visibles durante la última ventana de dos semanas: 95.129.140.0/24, 95.129.136.0/22, 45.81.164.0/22, 95.129.142.0/23, 95.129.141.0/24 y 2a01:67e0::/32. Los datos de estado de enrutamiento muestran alcanzabilidad IPv4 e IPv6 visible a través de los pares RIPE RIS y un espacio anunciado de 3.072 direcciones IPv4 más un bloque IPv6 /32. Eso es suficiente para demostrar una huella de red pública. No es suficiente para inferir la utilización o la rentabilidad.

La mejor lectura económica es opcionalidad con lagunas de evidencia. Los recursos de Botik lo convierten en algo más que un revendedor de la banda ancha minorista de otra persona. Le dan puntos de control: enrutamiento de origen, asignación de direcciones, servicios de red específicos para el cliente y credibilidad técnica. Esos puntos de control pueden defender a los clientes empresariales e institucionales locales que necesitan un direccionamiento IP estable y soporte de operador local.

Son menos valiosos si la mayor parte de la demanda es acceso residencial sensible al precio y si los costes de tránsito o de equipamiento aumentan más rápido que las tarifas.

El patrón de hechos que reforzaría el argumento del valor de los recursos es específico. Botik necesitaría mostrar una alta utilización de su espacio de direcciones por parte de clientes comerciales o institucionales de pago, soporte recurrente y de pago de IP real o subred, baja rotación entre los clientes que necesitan direccionamiento estático, y evidencia de que los clientes eligen a Botik por el control de la red y no simplemente porque está disponible. Sin esos datos, los recursos son un insumo necesario y una opción, no una prueba de creación de valor.

La evidencia de enrutamiento apunta a una dependencia real del tránsito ascendente

El registro de enrutamiento público de AS5572 también ayuda a identificar la desventaja. El registro aut‑num enumera importaciones de AS3216, AS13118 y AS31133, con exportaciones anunciando AS5572 a cada uno. Los datos de vecinos de RIPEstat para AS5572 el 11 de julio de 2026 muestran tres vecinos observados: AS3216, AS13118 y AS31133. La descripción general de AS de RIPEstat identifica a AS3216 como PJSC Vimpelcom, a AS13118 como PJSC Rostelecom y a AS31133 como PJSC MegaFon. En términos prácticos, la visibilidad de la ruta pública de Botik depende de las relaciones con los principales operadores de red rusos.

Eso es normal para una pequeña red regional. También es un dato sobre el margen. Un operador local puede ser dueño de las relaciones con los clientes y aun así comprar alcanzabilidad a redes más grandes. Si las redes más grandes tienen un mayor poder de negociación, mejores economías de escala, ofertas móviles más amplias y capacidad de adquisición nacional, el pequeño operador puede convertirse en un tomador de precios en el lado del tránsito.

Botik puede tener múltiples proveedores ascendentes, lo que mejora la resiliencia y la negociación en comparación con una dependencia única, pero el registro público no revela los precios de los contratos, la duración, las tasas de datos comprometidas, los costes de redundancia ni las obligaciones de volumen mínimo.

Los objetos de ruta y los datos de vecinos de RIPEstat respaldan una conclusión limitada: Botik opera una red enrutada visible y no es una mera página de miembro estática. No prueban que tenga una economía de interconexión comparable a la de una operadora más grande o una plataforma de fibra metropolitana. No hay evidencia pública en el material revisado de participación en grandes puntos de intercambio de Internet, ventas de tránsito mayorista, ingresos por interconexión de centros de datos o grandes contratos de redes privadas empresariales. Esa ausencia no significa que dichos ingresos no existan.

Significa que el argumento público no puede basarse en ellos.

La economía de la dependencia del tránsito es especialmente importante bajo un modelo minorista de tráfico ilimitado. La página de tarifas públicas de Botik dice que los regímenes tarifarios relevantes son ilimitados y que el tráfico es gratuito en el sentido de esos planes. La tarificación plana puede ser amigable para el cliente y operativamente simple, pero presiona la planificación de la capacidad. Si los usuarios intensivos consumen una proporción creciente del ancho de banda mientras los precios son rígidos, el operador tiene que gestionar cuidadosamente la prioridad y las velocidades garantizadas o invertir en más capacidad.

La tabla de tarifas basada en rangos es un mecanismo para ese control: distingue la velocidad máxima, la prioridad y la velocidad mínima garantizada. Puede ser el regulador económico que permite a Botik evitar vender a cada cliente la misma tubería ilimitada indiferenciada.

Aquí es donde puede importar la herencia técnica local. Una red que creció en torno a un instituto de investigación y recursos informáticos regionales puede tener más conocimiento operativo que un simple revendedor minorista. La página «Acerca de» de Botik enfatiza las soluciones técnicas económicamente eficientes para redes regionales a escala de distrito urbano y la transferencia de esas «tecnologías Botik» a otras regiones. Esa historia sugiere una cultura de construir en torno a las limitaciones. Sin embargo, las afirmaciones históricas de la página no sustituyen a los datos de costes actuales.

El caso base es que la competencia en enrutamiento le da a Botik credibilidad y cierta resiliencia, mientras que la dependencia del tránsito limita la expansión del margen. Tres vecinos observados son mejor que uno, pero siguen siendo grandes proveedores. Si esos proveedores también pueden atender directamente al cliente final, Botik debe justificar su lugar con servicio local, soporte, configuración específica para el cliente, comodidad de pago o confianza institucional. De lo contrario, el diferencial entre la tarifa minorista y el coste del tránsito puede estrecharse.

La base de costes es más pesada de lo que el sitio web hace parecer

La base de costes de un pequeño operador de acceso no es solo el ancho de banda. Los materiales públicos de Botik implican varias capas de costes: una oficina física, personal de atención al cliente, gestión de pagos, sistemas de gestión de abonados, mantenimiento de la red, administración de direcciones, infraestructura de acceso local, conectividad de tránsito, renovación de equipos, cumplimiento normativo y membresía de RIPE NCC. Cada capa es manejable por separado. Juntas definen si la empresa gana valor o simplemente mantiene viva una red regional.

La página de la oficina muestra una oficina central, horarios de atención y un proceso para que los clientes soliciten información y asistencia en la cuenta. Describe a los ciudadanos que acuden a la oficina para conocer las condiciones de conexión, firmar contratos y presentar solicitudes de conexión. También describe a los abonados existentes que utilizan la oficina para recargar saldos, analizar el estado y los gastos del servicio, y realizar acciones en la cuenta. Eso es un valioso servicio local, pero no es gratuito. La atención en oficina es un coste semifijo.

Puede mejorar la retención, especialmente entre hogares, escuelas, pequeñas empresas o instituciones públicas que prefieren el soporte presencial. También puede pesar sobre los márgenes si el autoservicio digital no absorbe suficiente volumen.

El flujo de trabajo de los documentos del abonado tiene un efecto dual similar. Nadmin parece ser un sistema operativo central para los documentos del abonado, el estado de la cuenta, las solicitudes y las comunicaciones. Un sistema local puede reducir el coste administrativo si es maduro y está adaptado a la red de Botik. Puede aumentar el riesgo de mantenimiento si depende de código heredado, experiencia local o procesos manuales.

El sitio público en sí mismo todavía utiliza estructuras de página antiguas y codificación de caracteres KOI8‑R en algunas páginas, lo que no es una cifra de coste directa pero es una señal de que partes del patrimonio web son heredadas. Los sistemas heredados pueden ser perfectamente funcionales, pero a menudo hacen que el cambio sea más lento.

La membresía de RIPE NCC añade un coste externo visible. El Esquema de Tarifas 2026 de RIPE NCC establece que la contribución anual por cuenta LIR es de 1.800 EUR, con cargos adicionales de 75 EUR por asignación de recursos de numeración de Internet independiente y 50 EUR por asignación de ASN para categorías definidas, más una cuota de inscripción de 1.000 EUR para nuevos miembros o cuentas LIR adicionales. La factura exacta de Botik no puede calcularse solo a partir de la evidencia del artículo público, porque depende de las categorías de cobro exactas y la estructura de la cuenta.

El punto es que la condición de titular de recursos conlleva un coste administrativo recurrente. Para un operador pequeño, las tarifas denominadas en euros también interactúan con las fricciones de pago y el riesgo cambiario.

Las necesidades de capital son lo menos visible pero lo más importante que se desconoce. La página de tarifas hace referencia a los tipos de conexión LAN, radio LAN y NET, recargos rurales, soporte para direcciones IP reales y organización de conexiones de alta velocidad. Esas categorías implican infraestructura de acceso y equipos en las instalaciones del cliente o en la red. El registro público no revela la antigüedad de la red, la proporción de fibra frente a radio o cobre, el gasto en mantenimiento de capital, los calendarios de sustitución, los costes de energía, los acuerdos de postes/conductos o la mano de obra de reparación local.

Tampoco revela si Botik posee, alquila o comparte infraestructura clave.

Esa falta de datos de inversión impide una conclusión firme sobre el margen. Una empresa puede mostrar precios mensuales atractivos y aún así tener un flujo de caja libre débil si debe reparar continuamente las líneas de acceso, sustituir equipos, comprar capacidad o dar soporte a sistemas heredados. Por el contrario, una red local establecida desde hace mucho tiempo con infraestructura mayoritariamente depreciada puede generar un efectivo útil si la rotación es baja y los costes de soporte están controlados. Los mismos hechos públicos pueden respaldar cualquiera de los dos resultados.

La evidencia decisiva no está disponible en el registro público revisado aquí.

Por lo tanto, la conclusión sobre la base de costes es prudente. Es probable que Botik tenga suficientes costes fijos y semifijos como para que la escala importe. No necesita hiperescala para sobrevivir, pero sí necesita densidad, baja rotación y un mantenimiento disciplinado. La condición de titular de recursos ayuda a la propuesta, pero también añade obligaciones de gobernanza. El riesgo de margen es que la empresa tenga que comportarse como un operador completo mientras compite en precios que los clientes comparan con los paquetes nacionales.

La demanda de los clientes parece local, mixta y con insuficiente divulgación

La historia de la demanda pública de Botik es local y mixta, abarcando hogares, organizaciones e instituciones. La página «Acerca de» dice que el sistema ha servido a empresas, instituciones y cientos de residentes, y menciona específicamente instituciones científicas y educativas, instituciones médicas, empresas comerciales e instituciones municipales/gubernamentales de la ciudad. La página de tarifas separa a las personas físicas, los empresarios individuales y las organizaciones presupuestarias, y las organizaciones comerciales. La página de la oficina está escrita tanto para clientes potenciales como para abonados existentes.

Estas fuentes juntas apuntan a una base de clientes más amplia que la banda ancha residencial ordinaria.

Eso importa porque los clientes institucionales y comerciales pueden ser más valiosos que los hogares si necesitan direcciones estáticas, soporte fiable, conocimiento de enrutamiento local, servicios de correo, recursos internos o condiciones de conexión a medida. Una escuela, una institución médica o una empresa local puede valorar un proveedor que entienda el edificio, la historia de la red local y el flujo de trabajo administrativo.

El modelo de documento de abonado personal también sugiere que Botik puede adaptar las condiciones, lo que puede ayudar a retener a clientes cuyas necesidades no encajan en el paquete estándar de una operadora nacional.

Sin embargo, la combinación de clientes no es lo mismo que la concentración de clientes. El registro público no muestra los principales clientes, la duración de los contratos, las tasas de renovación, la rotación, el ingreso medio por usuario, la experiencia de impagos o la exposición al sector público. No muestra si un pequeño número de instituciones representa una gran parte de los ingresos. No muestra si los hogares están creciendo, disminuyendo o sustituyéndose por ofertas de banda ancha móvil y nacional. No muestra si la cifra histórica de «más de 5.000 abonados» sigue siendo válida en 2026.

Esta es una incertidumbre crítica porque el modelo local puede ser defendible o frágil en función de la densidad. Si Botik tiene un grupo denso de clientes fieles en una geografía donde ya tiene infraestructura, los ingresos incrementales pueden ser atractivos. Si la base de clientes es dispersa, sensible al precio o envejece, el soporte y el mantenimiento pueden consumir la economía. El recargo rural en la página pública de tarifas es un recordatorio de que la geografía importa: atender áreas menos densas requiere una compensación adicional o la voluntad de aceptar márgenes más bajos.

La empresa también parece ofrecer herramientas de comunicación y gestión de cuentas más allá del acceso bruto. La página de inicio enlaza con webmail, mensajería de abonados, ayuda de Nadmin, páginas de pago y lecciones en video. Ese ecosistema puede reducir la rotación al integrar a Botik en las rutinas de los clientes. También puede ser una carga si los clientes esperan un amplio soporte para herramientas antiguas a precios mensuales bajos. La diferencia entre la adherencia y la carga de soporte depende de la relación entre el uso del servicio y el coste del servicio.

Por tanto, la diferenciación de la demanda es plausible pero no está probada. Botik puede afirmar de manera plausible su inserción local, soporte al abonado, control de recursos de red y una larga historia operativa. No puede, solo a partir del registro público, afirmar que estos atributos producen precios superiores o márgenes de efectivo duraderos.

La evidencia necesaria para cambiar la conclusión incluiría recuentos actuales de abonados por segmento, rotación por segmento, tasas de renovación para clientes institucionales, ingresos mensuales medios por clase de tarifa, tendencias de impagos y la proporción de clientes que pagan por IP real o servicios de red especiales.

Sin esas divulgaciones, la postura económica correcta es separar la relevancia operativa de la creación de valor. Es probable que Botik siga siendo relevante para un conjunto de clientes locales. Si esa relevancia es suficiente para generar rendimientos atractivos sigue siendo una cuestión abierta.

Los precios muestran disciplina, pero también los límites de un catálogo de tarifas local

La lista de precios de Botik es una de las mejores ventanas a la lógica comercial de la dirección. No se lee como un folleto genérico de banda ancha. Utiliza rangos, techos de velocidad, unidades de prioridad, velocidad mínima garantizada y estados de conexión. Separa familias de planes. Cobra de manera diferente a las distintas clases de clientes. Pone precio al soporte de IP real y al soporte de subred. Trata el servicio rural como un recargo. Es una forma disciplinada de racionar la capacidad de la red y monetizar las características operativas.

El diferencial entre los precios residenciales y comerciales es especialmente informativo. El precio mensual del rango 11 comercial es aproximadamente cuatro veces el precio residencial para una estructura de velocidad/prioridad comparable dentro de la misma familia de planes. Las cuotas de conexión mensuales comerciales también son mucho más altas que las residenciales. Esto sugiere que Botik reconoce a los clientes empresariales como un grupo económico diferente, no meramente como hogares con un nombre de empresa.

Si los clientes empresariales valoran el tiempo de actividad, el direccionamiento estático, el soporte y la responsabilidad local, esa segmentación puede proteger el margen.

El diseño del plan también intenta evitar la trampa de la velocidad máxima pura. La tabla no solo anuncia la velocidad máxima. Incluye la prioridad y la velocidad mínima garantizada. En una red limitada, esa distinción importa. Un proveedor que vende cada plan solo en función de la velocidad máxima puede decepcionar a los clientes o sobredimensionar la capacidad. Un proveedor que pone precio a la prioridad y la velocidad mínima puede ajustar mejor el coste a los ingresos. Por tanto, la arquitectura tarifaria pública de Botik parece más reflexiva que una simple tabla de acceso mercantilizado.

Sin embargo, la disciplina de precios no es lo mismo que el poder de fijación de precios. Los precios están denominados en rublos y parecen modestos en términos absolutos para los rangos más bajos, mientras que las cuotas de RIPE NCC, el equipo, la exposición a la tecnología importada, el mantenimiento del software y algunas relaciones de tránsito pueden tener componentes de costes que son menos flexibles. La tabla pública también señala que la organización de la conexión puede ser gratuita en condiciones técnicas típicas durante una promoción.

La instalación gratuita puede reducir las barreras de adquisición, pero traslada el riesgo de amortización al operador. Si los clientes se dan de baja antes de que se recupere el coste de instalación y soporte, la economía se debilita.

La tarificación de IP real es otro ejemplo. Una cuota mensual por dar soporte a una sola dirección IP real o a una subred puede monetizar la escasez. Pero los importes que se muestran en la página pública son pequeños en relación con el coste de las operaciones de red profesionales, a menos que haya un volumen significativo. Un cargo por IP real puede ser un complemento útil; es poco probable que por sí solo transforme la economía, a menos que esté asociado a clientes de mayor valor que también compran acceso de calidad empresarial, alojamiento o soporte.

La declaración de la página de tarifas de que todos los precios incluyen el IVA también es relevante. La fijación de precios con IVA incluido limita la economía bruta a neta desde la perspectiva del proveedor. Los clientes ven el precio total; el operador debe gestionar los ingresos con impuestos incluidos frente a los costes operativos. Eso es estándar, pero refuerza la necesidad de evitar leer los precios de las tarifas como ingresos netos puros.

La interpretación más probable es que Botik tiene un catálogo de precios adaptado localmente diseñado para equilibrar la equidad, la capacidad y la segmentación de clientes. Esa es una señal de gestión positiva. La señal negativa es que el catálogo de precios no prueba una demanda suficiente para absorber la inflación de costes o la competencia de precios de las operadoras nacionales. Si Botik puede vender regularmente planes comerciales de rango superior, ofertas especiales y servicios de direcciones de pago, el modelo puede funcionar.

Si la mayoría de los abonados se sientan en planes de bajo precio y requieren un alto soporte, el riesgo de margen permanece.

Los sustitutos son nacionales, móviles y con forma de nube

Los sustitutos realistas de Botik no son solo otros proveedores regionales de línea fija. Los clientes pueden sustituir al menos de cuatro maneras. Un hogar puede utilizar la banda ancha móvil nacional o un proveedor empaquetado de telefonía fija y móvil. Una pequeña empresa puede comprar conectividad a una operadora nacional con un servicio de atención al cliente más amplio y productos empaquetados de voz, móvil y nube. Una institución puede migrar las aplicaciones a plataformas alojadas en la nube y reducir la importancia del correo local, los servidores locales o el direccionamiento público.

Un cliente técnicamente capaz puede utilizar el uso compartido de direcciones, VPNs y servicios gestionados para evitar pagar a un operador local por algunas características de red.

Los datos de vecinos de RIPEstat subrayan el contexto competitivo porque los proveedores ascendentes observados de Botik son también grandes operadores: Vimpelcom, Rostelecom y MegaFon. Esas redes tienen escala nacional, poder de adquisición y alcance de marca. Pueden ser proveedores, competidores o ambos, dependiendo del cliente y la ubicación. Un pequeño operador que compra alcanzabilidad a redes más grandes tiene que hacerse más valioso para el cliente final que la oferta directa del proveedor.

La competencia de la nube es más sutil. Botik no parece presentarse como una plataforma de nube, pero los valores predeterminados de la nube afectan a la economía de las telecomunicaciones locales. Si una empresa local necesitaba antes direccionamiento estático, infraestructura de correo, servidores locales y solución de problemas in situ, la migración a la nube puede reducir parte de esa demanda. Al mismo tiempo, el uso de la nube aumenta la necesidad de un acceso fiable. La cuestión es si Botik captura valor como proveedor de acceso o pierde servicios locales de mayor margen a medida que las aplicaciones se trasladan a otro lugar.

La escasez de IPv4 también crea sustitutos. La explicación del agotamiento de IPv4 de RIPE NCC señala que las redes mitigan la escasez adquiriendo direcciones a través del mercado de transferencias o desplegando tecnologías de uso compartido de direcciones como NAT de grado operador, mientras que IPv6 sigue siendo la solución a largo plazo. Para Botik, eso significa que el soporte de IP real tiene valor, pero puede que no todos los clientes lo necesiten. Los usuarios residenciales a menudo aceptan el direccionamiento compartido si las aplicaciones funcionan.

Los clientes empresariales e institucionales pueden necesitar direccionamiento estático/público, pero el registro público no muestra cuántos clientes de Botik pagan por él.

La historia local de la empresa es su defensa más fuerte. Una operadora nacional puede competir en escala, pero puede no replicar la memoria institucional local, el soporte en oficina o los acuerdos técnicos específicos para cada cliente. La página «Acerca de» de Botik enmarca el proyecto como un sistema regional con raíces científicas y educativas. Si esa historia se traduce en relaciones de confianza con escuelas, institutos, entidades municipales y empresas locales, la empresa puede ser más adherente de lo que sugiere su tamaño.

Aun así, la estrategia sin asignación de recursos es solo lenguaje. Para defenderse de los sustitutos, Botik necesitaría una inversión continua en la fiabilidad del servicio, las herramientas para el cliente, el soporte local en campo y la redundancia del tránsito. También necesitaría saber qué servicios valoran realmente los clientes. El registro público no muestra una hoja de ruta de producto moderna ni un plan de inversión. Eso no es un defecto en el servicio, pero es un límite analítico.

El caso base debe asumir una presión competitiva de las redes nacionales y la sustitución por la nube, a menos que se demuestre lo contrario mediante datos de retención de clientes y precios.

El análisis de los sustitutos apunta a una conclusión mixta. La inserción local de Botik es real, y su control de los recursos de red puede ayudar con los clientes que necesitan algo más que un acceso genérico. Pero el mercado más amplio ofrece a los clientes muchas maneras de reducir la dependencia de un pequeño operador. Por eso el argumento del margen debe basarse en una demanda local demostrada y en la disciplina operativa, no solo en el estatus en RIPE NCC.

Las sanciones y las fricciones de pago elevan el coste de gobernanza de ser útil

La ubicación rusa de Botik añade una capa de gobernanza y pagos al modelo económico. La página de información de RIPE NCC para miembros rusos dice que los miembros rusos deben elegir el código de transacción correcto para los pagos y analiza la legislación rusa sobre el IVA en el contexto de la facturación de RIPE NCC. El informe de transparencia sobre sanciones de RIPE NCC dice que la organización debe cumplir con las sanciones de la UE y puede congelar el registro, no el uso, de los recursos en la base de datos de RIPE NCC si las sanciones se aplican a un miembro o titular de recursos.

También señala que el cribado OFAC puede afectar a las entidades bancarias en los Países Bajos y a la capacidad de RIPE NCC para facturar y recibir pagos.

No hay evidencia en el registro público revisado de que Botik en sí esté sancionada o de que sus recursos estén congelados. El punto es más amplio. Los miembros rusos de RIPE NCC operan en un entorno donde la administración de recursos, la facturación y las comprobaciones de cumplimiento son más delicadas de lo que eran antes de 2022. Incluso cuando una empresa no es el objetivo, los canales de pago, la documentación, el cribado y el riesgo bancario pueden hacer que la continuidad administrativa sea más complicada.

Para una gran operadora, los gastos generales de cumplimiento pueden absorberse en una amplia base de ingresos. Para un operador regional más pequeño, los mismos gastos generales pueden importar más. La cuota anual de LIR de RIPE NCC es modesta en términos absolutos para un negocio de telecomunicaciones sano, pero está denominada en euros y se suma a otras tareas administrativas y de cumplimiento. Si los pagos se vuelven más difíciles, si aumentan las solicitudes de documentación o si las rutas bancarias se estrechan, el tiempo de gestión y la fricción financiera aumentan. No es una conclusión existencial.

Es una conclusión sobre el coste de estar en el sistema.

La presión de las sanciones también afecta a las opciones de proveedores y equipos. La evidencia pública recopilada aquí no identifica a los proveedores de equipos de Botik, los acuerdos de financiación o la cadena de suministro de repuestos. Eso significa que el artículo no puede afirmar una exposición específica de hardware. Pero cualquier operador de red ruso en 2026 se enfrenta a un entorno de adquisición más complejo que antes de la guerra y la escalada de sanciones.

Los equipos de red importados, las actualizaciones de software, el soporte del proveedor y los mecanismos de pago pueden volverse más difíciles o más caros, incluso si el operador sigue teniendo un enfoque local.

La evidencia de la dependencia de las rutas agrava el punto. Los vecinos de red observados de Botik son los principales operadores rusos. Eso puede proporcionar resiliencia doméstica, pero también significa que la red está integrada en un mercado moldeado por la regulación rusa de las telecomunicaciones, la economía de las operadoras nacionales y las limitaciones externas relacionadas con las sanciones. Si los precios del tránsito, las condiciones de liquidación o las condiciones técnicas de interconexión cambian, la capacidad de Botik para trasladar los costes a los hogares e instituciones locales puede ser limitada.

La conclusión regulatoria debe ser precisa. Botik figura públicamente como miembro/LIR de RIPE NCC y parece mantener registros de recursos públicos. El sitio de la empresa muestra contratos de abonado y documentación de pago de servicios de telecomunicaciones. El entorno de cumplimiento más amplio para los miembros rusos de RIPE NCC incluye el cribado de sanciones, los detalles del proceso de pago y la posible congelación del registro para los titulares de recursos sancionados. El registro público no muestra a Botik como una entidad sancionada.

Sí muestra que el estatus de gobernanza no carece de costes, y que el aspecto administrativo de los recursos de numeración puede convertirse en una consideración operativa real.

Esto importa para la valoración porque el estatus de titular de recursos se discute a menudo como un activo. Solo es un activo si la empresa puede mantenerlo, pagarlo, documentarlo y utilizarlo comercialmente. En el caso de Botik, la capa de gobernanza refuerza el argumento de que la competencia de gestión importa. Un operador descuidado podría perder la opcionalidad por un fallo administrativo aunque su red local siga funcionando.

Las señales no oficiales son escasas, lo que en sí mismo es útil

El conjunto de señales no oficiales en torno a Botik es escaso y debe tratarse con moderación. Las señales públicas útiles no son rumores ni afirmaciones en redes sociales. Son rastros operativos: las páginas actuales e históricas del sitio web, elementos de noticias, los enlaces a Nadmin y webmail, la página de prefijos de BGP Toolkit que muestra registros PTR bajo botik.ru y pereslavl.ru, y los datos visibles de enrutamiento de RIPEstat. Estas señales apuntan a una red local operativa con nombres de host reales, herramientas orientadas al cliente y una larga historia web. No muestran una narrativa de mercado independiente y fuerte.

La escasez es un arma de doble filo. Un pequeño proveedor regional no necesita una marca nacional ruidosa para ser económicamente viable. De hecho, los mejores negocios de infraestructura local pueden ser aburridos: los clientes pagan porque el servicio funciona, no porque la empresa haga un marketing agresivo. Un sitio web anticuado puede seguir sirviendo a una base local fiel. Una oficina local puede importar más que un embudo en línea pulido. Los registros PTR para correo, DNS, monitoreo, wiki o nombres de host institucionales pueden indicar un uso práctico de la red en lugar de marketing.

Pero la misma escasez limita el escenario alcista. No hay evidencia pública en el material revisado de un rápido crecimiento, inversión externa, adquisiciones importantes, grandes nuevos contratos empresariales, asociaciones mayoristas o expansión a servicios en la nube. No hay un corpus visible de reseñas de clientes lo suficientemente sólido como para inferir la satisfacción. No hay un rastro de contratación pública en el conjunto revisado suficiente para identificar contratos gubernamentales o institucionales duraderos. Por tanto, la señal de mercado no oficial respalda la existencia y la continuidad, no la aceleración.

Por eso la conclusión económica del artículo tiene que basarse en lo que es visible. Botik parece tener una red real, un modelo de servicio, una huella de recursos y una historia local. El registro público no muestra suficiente intensidad de demanda como para demostrar que la empresa obtiene rendimientos superiores a su coste de capital. Un operador local puede sobrevivir durante mucho tiempo con márgenes bajos, especialmente si la misión incluye el servicio a la comunidad, la continuidad institucional o una herencia técnica. La supervivencia y la creación de valor atractiva son cosas diferentes.

El conjunto de señales escasas también afecta al riesgo. Si los clientes valoran a Botik por la confianza y la fiabilidad locales, un cambio repentino hacia precios nacionales agresivos, la sustitución por el móvil o los servicios alojados en la nube podría tardar en manifestarse públicamente. La erosión de un pequeño operador puede ser gradual: menos conexiones nuevas, menor disposición a pagar por servicios especiales, más soporte por cliente, renovación de equipos retrasada y migración lenta de las cargas de trabajo institucionales. Nada de eso es visible en los datos de enrutamiento de RIPE NCC hasta mucho más tarde.

Por tanto, las señales no oficiales son útiles principalmente como barandillas. Apoyan la opinión de que Botik está operativa, localmente insertada y técnicamente presente. No apoyan una tesis promocional. El lenguaje correcto es modesto: la empresa tiene relevancia operativa, pero la evidencia pública es insuficiente para demostrar una demanda diferenciada a un nivel de margen rico.

El caso base es el de un operador local necesario con riesgo de ser tomador de precios

Reuniendo las pruebas, Botik Technologies LTD parece un operador local necesario con riesgo de ser tomador de precios. Necesario, porque sus materiales públicos, su historia local, las herramientas para el cliente, las tarifas, el soporte en oficina y la huella de enrutamiento en RIPE NCC muestran que ocupa un lugar real en la conectividad de Pereslavl‑Zalessky. Riesgo de ser tomador de precios, porque sus vecinos de tránsito son grandes operadores, su escala es local, su oferta de productos parece basada en el acceso y sus divulgaciones públicas no demuestran una demanda única, un crecimiento actual de abonados ni una durabilidad del margen.

La evidencia positiva más fuerte no es ninguna fuente concreta. Es la alineación de las fuentes. El sitio de la empresa dice que Botik proporciona servicios de telecomunicaciones, documentos de abonado y soporte local. La página de miembro de RIPE NCC dice que Botik Technologies LTD es un LIR en Rusia. La base de datos de RIPE NCC vincula a la empresa con AS5572, asignaciones IPv4 y espacio IPv6. RIPEstat confirma que AS5572 se anuncia y es visible. La página de tarifas muestra la monetización práctica del acceso, la prioridad, la velocidad mínima garantizada y el soporte de IP real.

Esa combinación es suficiente para decir que Botik es un negocio de red operativo real.

La evidencia negativa más fuerte también es una alineación: ausencia de datos financieros públicos, ausencia de métricas actuales de clientes, ausencia de condiciones de tránsito reveladas, ausencia de datos de inversión actuales, ausencia de una expansión visible de productos premium y dependencia de grandes redes de tránsito. Estas lagunas no significan que el negocio sea débil. Significan que un analista externo no puede demostrar la tesis de creación de valor a partir de la evidencia pública.

En el caso base, el valor económico de Botik probablemente depende de cuatro disciplinas operativas. Primero, mantener relaciones densas con clientes locales donde el soporte y la historia importan. Segundo, vender servicios empresariales e institucionales que valoren el direccionamiento estático, la solución de problemas local y la fiabilidad. Tercero, gestionar la capacidad de tránsito y el mantenimiento de la red para que las tarifas planas no se conviertan en una trampa de costes.

Cuarto, mantener las obligaciones administrativas y de cumplimiento bajo control, incluyendo la membresía de RIPE NCC, los registros de recursos, la facturación y los procesos de pago para miembros rusos.

Si esas disciplinas funcionan, Botik puede seguir siendo valiosa por debajo de la escala de nube. No necesita convertirse en una plataforma. Necesita ser el proveedor en el que los clientes locales confían para la conectividad y la administración de la red, cobrando lo suficiente por los usuarios de mayor valor como para cubrir la base total de costes. Si esas disciplinas no funcionan, el estatus de titular de recursos se convierte en una obligación fija asociada a un negocio de acceso mercantilizado.

Por tanto, la conclusión es deliberadamente condicional. Botik tiene suficiente evidencia de infraestructura como para merecer cobertura como un caso de economía de ISP regional. No tiene suficiente evidencia pública de demanda o margen como para merecer una conclusión alcista. La tesis justa del caso base es que el estatus de recursos y la inserción local de Botik crean una opcionalidad útil, pero la empresa sigue estando expuesta a la concentración de proveedores, los sustitutos de las operadoras nacionales, la migración a la nube y la inflación de costes, a menos que pueda demostrar una demanda diferenciada y duradera.

Los hechos que cambiarían el juicio son concretos

El juicio cambiaría si Botik divulgara o si los registros públicos revelaran evidencias más sólidas en cinco áreas.

Primero, la combinación actual de clientes e ingresos. Un recuento actual de abonados por segmentos (hogares, comerciales, organizaciones presupuestarias e institucionales) sería más valioso que las declaraciones históricas. Las cifras más importantes serían el ingreso medio por usuario, la rotación, las altas netas, la tasa de impagos y la proporción de clientes que compran planes de rango superior o soporte de IP real/subred de pago. La evidencia de que los clientes comerciales e institucionales representan una parte grande y estable de los ingresos mejoraría materialmente el caso.

Segundo, la durabilidad de los contratos. Los contratos plurianuales con escuelas, instituciones de investigación, centros médicos, organismos municipales o empresas locales demostrarían que la inserción local de Botik tiene un valor contractual. Un rastro de contratación pública o acuerdos marco divulgados podría respaldar esa afirmación. Sin ello, el artículo solo puede inferir una posible relevancia institucional a partir de la historia de la empresa y el texto público.

Tercero, la disciplina de costes y de capital. La evidencia clave sería el coste de tránsito por Mbps o la capacidad comprometida, la utilización de la red, la antigüedad de los equipos, el gasto de capital de mantenimiento, el coste del servicio de campo, el coste del personal de oficina y el flujo de caja libre después del gasto de capital de reposición. Un pequeño operador con infraestructura depreciada y una planificación de capacidad disciplinada puede ser mucho más fuerte de lo que parece. Un pequeño operador con infraestructura antigua y reparaciones crecientes puede ser más débil de lo que sugieren sus ingresos recurrentes.

Cuarto, la diversificación de proveedores. El registro público ya muestra tres vecinos de tránsito observados. Lo que mejoraría la conclusión es la evidencia de condiciones favorables a largo plazo, redundancia real, flexibilidad en las liquidaciones, acceso a una interconexión neutral o acuerdos con los proveedores que impidan que las grandes operadoras reduzcan el diferencial de Botik. La existencia de tres vecinos es positiva. La economía de esas relaciones no se ha revelado.

Quinto, la diferenciación del producto. Botik parecería más atractiva si mostrara una demanda creciente de servicios que las operadoras nacionales y los sustitutos móviles no replican fácilmente: redes locales gestionadas, paquetes de direcciones estáticas, soporte de red institucional, servicios de seguridad, alojamiento local, acceso resiliente para instalaciones críticas o soporte especializado para clientes del ámbito científico y educativo. El control de los recursos se convierte entonces en una palanca comercial en lugar de un registro de gobernanza.

Los hechos contrarios debilitarían el juicio. La disminución del número de abonados, la dependencia de planes residenciales de bajo precio, el aumento de los costes de tránsito, una pesada carga de soporte, facturas impagadas, escasez de equipos, la pérdida de clientes institucionales, la reducción de la visibilidad de las rutas o la incapacidad de mantener las obligaciones con RIPE NCC inclinarían a Botik hacia el lado de tomador de precios de la cuestión.

Por ahora, la respuesta económica es equilibrada pero conservadora. Botik Technologies LTD parece tener suficiente sustancia operativa como para obtener valor de ser un operador de red local titular de recursos si sus clientes valoran el soporte local y el control de la red. El registro público aún no muestra suficiente demanda diferenciada ni una estructura de márgenes revelada como para demostrar que captura ese valor. Hasta que esos hechos aparezcan, el riesgo de margen por debajo de la escala de nube sigue siendo la cuestión central.