Resumen

- Lo que dice:Para un proveedor de servicios gestionados del centro de Ohio que decide si mantener los sistemas de sus clientes en un rack local o trasladarlos a una región de hiperescala anónima, centros de datos.BZ, LLC es un caso de estudio útil: un negocio de colocación en Columbus que convirtió energía densa, fibra local, soporte práctico,

- Tema principal:Economía de ISP regionales; Economía de alojamiento; Dependencia de servicios cloud; Sustitución de nube local

- Contexto:Centros de datos

La primera pregunta del comprador local es el control

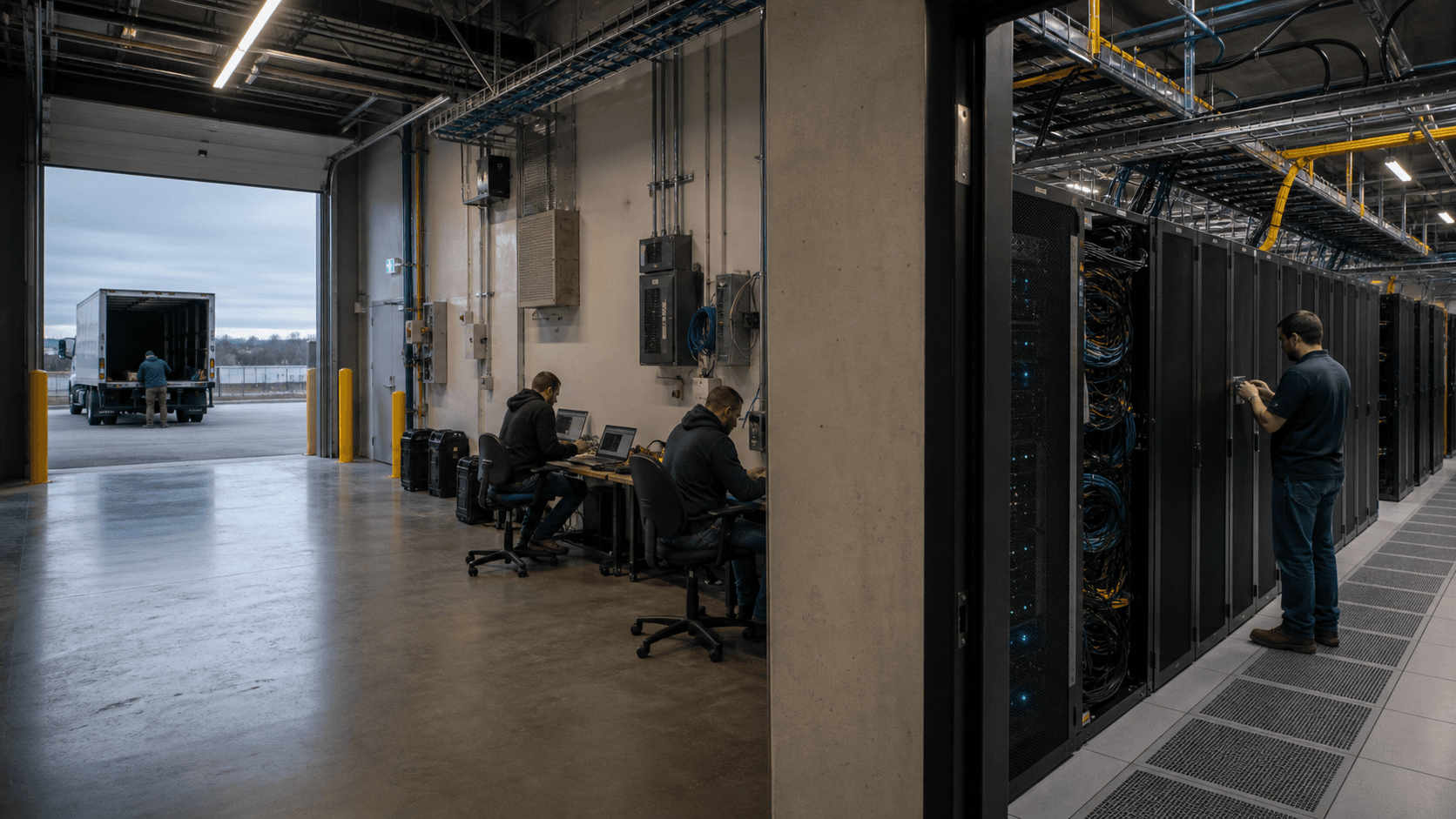

Imagine un proveedor de servicios gestionados en Ohio con un problema familiar. Un cliente de atención médica quiere una recuperación ante desastres predecible. Un distrito escolar quiere servidores fuera de su propio edificio pero lo suficientemente cerca para visitas físicas. Un fabricante tiene una aplicación de línea de negocio que no merece un proyecto de migración a la nube nacional, pero tampoco puede vivir debajo de un escritorio o en un armario.

El proveedor puede revender capacidad de una región de nube de hiperescala, o puede colocar el equipo del cliente en un centro de datos local donde el proveedor conoce a los ingenieros, la ruta de conexión cruzada, el muelle de carga, las reglas de energía y la cadena de escalado real.

Ese es el marco práctico para centros de datos.BZ, LLC. La empresa no es importante porque se convirtió en una marca global. Es importante porque muestra cómo un operador de colocación regional podría convertirse en una capa de control para empresas más pequeñas, hosters, organismos públicos, escuelas, sistemas de salud, operadores de red y proveedores de servicios que necesitaban un lugar donde el espacio de rack, el soporte local, la densidad de energía y el acceso a operadores se encontraran en una instalación de Columbus. El registro público ahora tiene dos caras. El sitio web actual de centros de datos.BZ enhttp://www.centros de datos.bz/ya no se comporta como un sitio operativo activo; se resuelve en un aterrizaje de estilo de estacionamiento enhttps://www.centros de datos.bz/lander. Al mismo tiempo, PeeringDB aún conserva un registro de organización de centros de datos.BZ, LLC enhttps://www.peeringdb.com/org/7026, y los materiales actuales de Cologix para Columbus identifican las ubicaciones de Scherers Court como piezas activas de una plataforma de centro de datos de Columbus mucho más grande.

Esa división importa. Un comprador que mire solo el dominio antiguo vería incertidumbre. Un comprador que mire las instalaciones adquiridas vería una historia continua de interconexión en Columbus. La importancia económica de centros de datos.BZ se encuentra entre esas dos señales: la empresa original construyó un activo de colocación local lo suficientemente valioso como para ser adquirido, y el activo adquirido ayudó a sembrar una plataforma de Columbus que ahora se comercializa en torno a la elección de red, el acceso a la nube y la capacidad de alta densidad.

Por lo tanto, la empresa debe leerse como un negocio operativo heredado cuya identidad pública se ha desvanecido mientras que su lógica de instalación ha perdurado en una plataforma más grande.

La propuesta de valor original no era misteriosa. centros de datos.BZ vendía las cosas que hacen atractiva la colocación local cuando un cliente es demasiado sensible desde el punto de vista operativo para un alojamiento económico y demasiado práctico para la nube pura: espacio de gabinete, jaulas, energía de alta densidad, diversidad de operadores, fibra oscura, entornos sensibles al cumplimiento, infraestructura virtual, espacio de trabajo de recuperación ante desastres y soporte las 24 horas. Su propio comunicado de 2013 describía la sede en Columbus, colocación de alta densidad, servicios de centro de datos virtual, un campus en la convergencia de fibra regional, municipal y de larga distancia, y 32,000 pies cuadrados de piso elevado, con un segundo complejo de 90,000 pies cuadrados entonces en desarrollo; el comunicado sigue disponible enhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.html. Esa no es una narrativa de hiperescala. Es una narrativa de infraestructura regional: las empresas locales querían que el gasto de capital se convirtiera en servicio mensual, pero aún así querían proximidad, control y personas a las que pudieran llamar.

El juicio resultante es sencillo. centros de datos.BZ era económicamente más fuerte donde los clientes de Columbus valoraban más el control operativo local que la escala de la marca. Su debilidad era que la misma capa de control requería capital, energía, relaciones de red y credibilidad que se volvían más fáciles de financiar dentro de una plataforma más grande. La adquisición por parte de Cologix en 2014 no fue, por lo tanto, una nota al pie. Fue el resultado esperado para una instalación que había superado el balance de un pequeño proveedor local pero que conservaba un valor estratégico como punto de interconexión.

La empresa es más clara después de la adquisición que antes

centros de datos.BZ, LLC aparece en los registros públicos de infraestructura como una empresa vinculada a la colocación y la infraestructura de red del área de Columbus. La página de organización de PeeringDB enhttps://www.peeringdb.com/org/7026enumera centros de datos.BZ, LLC, dos instalaciones y una entrada de red asociada con AS40715. Dos páginas de instalaciones proporcionan la evidencia de ubicación más concreta. La página de la instalación Worthington-Columbus enhttps://www.peeringdb.com/fac/1328enumera centros de datos.BZ - Worthington-Columbus en 535-575 Scherers Ct., Worthington, Ohio 43085, con cinco redes listadas y una marca de tiempo de última actualización en septiembre de 2025. La página de la instalación centros de datos.BZ enhttps://www.peeringdb.com/fac/1420enumera 535 Scherers Court, Columbus, Ohio 43085, sin intercambios locales ni redes listadas en esa página de instalación.

Esos registros no deben sobreinterpretarse como un perfil operativo actual completo. PeeringDB es una base de datos pública de interconexión, y los registros pueden conservar nombres heredados, historial de operadores y contexto de instalación mantenido por la comunidad. El sitio web actual ya no ofrece la antigua narrativa de servicio. La lectura más segura es que centros de datos.BZ sigue siendo una etiqueta útil para la evidencia heredada de la instalación y la red de Columbus, mientras que la plataforma comercial operativa es ahora Cologix. Eso es consistente con el propio comunicado de adquisición de Cologix de 2014, conservado como PDF enhttps://www.cologix.com/pdf/PressReleases/2014-02-04-Cologix-Acquires-centros de datos.BZ-In-Columbus-Ohio.pdf. El comunicado decía que Cologix cerró una transacción para adquirir centros de datos.BZ en Columbus, describió dos centros de datos neutrales en cuanto a red en 32,000 pies cuadrados de piso elevado, e identificó el activo como un punto de interconexión líder en Ohio con 30 opciones de red y OHIO-IX dentro de las salas de reuniones.

La economía de la adquisición era inusualmente específica. Cologix dijo que la transacción incluía cinco acres de terreno, edificios, instalaciones de misión crítica, más de 100 clientes, conductos metropolitanos y activos de fibra oscura, y más de $5 millones de EBITDA de tasa de ejecución. Para un negocio de colocación regional, ese paquete explica la lógica del precio mejor que cualquier etiqueta genérica de "centro de datos". El EBITDA mostraba ingresos recurrentes por servicios. Más de 100 clientes mostraban diversificación. La fibra oscura y los conductos mostraban control sobre las rutas, no solo sobre las salas.

El terreno y los edificios daban a Cologix la opción de expandirse. La continuidad del equipo importaba porque la calidad del soporte era parte del producto.

Las afirmaciones técnicas previas a la adquisición también eran más sólidas que un eslogan de folleto. Una propuesta de 7x24 Exchange de primavera de 2012 para un caso de estudio de Emerson Network Power y centros de datos.BZ, disponible enhttps://www.7x24exchange.org/downloads/7x24SP12_pres.pdf, describía la sede de centros de datos.BZ en 535 Scherers Court, a Gordon Scherer como presidente, una segunda expansión de centro de datos neutral en cuanto a red en 2011, PUE general de la instalación de 1.25 o menos, redundancia 2(N+1) en infraestructura crítica de energía y refrigeración, y un piso elevado de 32,000 pies cuadrados diseñado para aproximadamente 500 vatios por pie cuadrado. También describía una densidad media de rack de 5-10 kW y despliegues de gabinetes de alta densidad de hasta 90 kW, con 50 kW en despliegues de rack estándar. Esas cifras hacen que la empresa se parezca menos a un pequeño taller de alojamiento y más a una instalación regional que intentaba vender infraestructura empresarial de alta densidad antes de que Columbus se convirtiera en una historia nacional de crecimiento de centros de datos.

La cobertura de la adquisición por parte de centros de datos Knowledge enhttps://www.datacenterknowledge.com/next-gen-data-centers/cologix-acquires-centros de datos-bz-in-columbus-ohioofrece la misma forma desde un ángulo de noticias de la industria: Cologix adquirió centros de datos.BZ y su instalación de 32,000 pies cuadrados en Columbus, con clientes que obtuvieron acceso a 30 opciones de red y OHIO-IX dentro de las salas de reuniones. El informe de Fierce Network enhttps://www.fierce-network.com/telecom/cologix-snaps-up-centros de datos-bz-establishes-ohio-data-center-footholdañade el marco estratégico. Cologix estaba entrando en Ohio, Columbus era tratado como un mercado de segundo nivel con potencial de borde, y la instalación adquirida se presentaba como altamente conectada para su región.

Eso significa que la identidad de la empresa no se entiende mejor a través del dominio antiguo solo. Se entiende mejor a través de una secuencia. centros de datos.BZ fue fundada y promocionada como un proveedor de colocación de alta densidad e infraestructura virtual en Columbus. Construyó suficiente densidad local para atraer operadores y clientes empresariales regionales. Cologix la compró como un punto de apoyo de interconexión. Luego, Cologix expandió la plataforma de Columbus mucho más allá de la huella original.

El nombre centros de datos.BZ sigue siendo relevante porque marca el origen de la capa de control adquirida en Columbus, no porque todavía parezca ser la marca minorista activa.

Scherers Court hizo física la tesis

La evidencia pública más sólida apunta a un lugar específico, no a una afirmación metropolitana vaga. Scherers Court en el área de Worthington-Columbus es la columna vertebral de la historia. El anuncio de Hurricane Electric de 2012 enhttps://www.he.net/releases/2012-10-03.htmldecía que estableció un punto de presencia en la instalación de centros de datos.BZ en 555 Scherers Court en Columbus. El mismo comunicado describía a centros de datos.BZ como una empresa de Columbus que ofrecía colocación de alta densidad e infraestructura virtual desde instalaciones neutrales en cuanto a red y construidas para tal fin, con acceso a redes de fibra regionales, municipales y privadas. También explicaba por qué el punto de presencia era importante: Hurricane Electric podía llegar a Ohio y al Medio Oeste en general de manera más eficiente, mientras que los clientes de centros de datos.BZ podían acceder a otra red troncal global a través de conexiones cruzadas y proveedores de transporte.

La evidencia de la dirección se alinea entonces con las páginas actuales de Cologix para Columbus. La página general de Cologix para Columbus enhttps://cologix.com/data-centers/columbus/enumera COL1 en 535 Scherers Court y COL2 en 555 Scherers Court. COL1 se describe con más detalle enhttps://cologix.com/data-centers/columbus/col1/como un centro de interconexión con infraestructura de grado empresarial, conectividad regional densa, un centro de datos construido para tal fin de 44,000 pies cuadrados, gabinetes personalizados, jaulas y suites privadas, 30 MW de energía de servicios públicos disponible en el lugar, más de 45 redes únicas en una sala de reuniones controlada por Cologix y soporte local. COL2 enhttps://cologix.com/data-centers/columbus/col2/se describe como un centro de datos de grado empresarial en el mismo campus de Columbus, también enmarcado en torno a encrucijadas de fibra de larga distancia, fibra de operador regional, tiempo de actividad, elección de red, gabinetes personalizados, jaulas seguras y uso para recuperación ante desastres.

La aritmética de las instalaciones es confusa de una manera útil. PeeringDB usa 535-575 Scherers Ct. para una instalación y 535 Scherers Court para otra. Hurricane Electric nombró 555 Scherers Court. Las páginas de Cologix separan 535 Scherers Court como COL1 y 555 Scherers Court como COL2. El comunicado de adquisición usaba 32,000 pies cuadrados de piso elevado, mientras que las páginas actuales de Cologix hablan de instalaciones construidas para tal fin de 44,000 pies cuadrados en el campus. La propuesta de 7x24 describía una sede de 66,000 pies cuadrados y una segunda adición de centro de datos neutral en cuanto a red.

Esto no es una razón para descartar la evidencia. Es una razón para leer las cifras como diferentes cortes de un campus: piso elevado, envolvente del edificio, fases antiguas/nuevas y el empaquetado posterior de Cologix no siempre son la misma medida.

La continuidad no es solo geográfica. Los materiales antiguos de centros de datos.BZ enfatizaban la convergencia de fibra, gabinetes de alta densidad, cumplimiento, soporte local y espacio para recuperación ante desastres. Las páginas actuales de Cologix para COL1 y COL2 enfatizan la interconexión densa, las ubicaciones en Scherers Court, la alta potencia por gabinete, múltiples entradas de fibra, espacio de trabajo de emergencia, ingeniería y soporte las 24 horas, y la capacidad de respaldar sitios primarios en Chicago y Nueva York.

El lenguaje ha cambiado de proveedor local fundado a plataforma norteamericana, pero la tesis operativa es reconocible.

Esa evidencia física también ayuda a explicar por qué una instalación de Columbus podría servir a un comprador que elige entre colocación local y una región de hiperescala. El comprador no solo está alquilando espacio. El comprador está eligiendo una posición de control. Un rack en una instalación densa en operadores permite circuitos privados, diversidad de tránsito de Internet, interconexión directa, manos remotas, rampas de acceso a la nube a través de la plataforma más grande de Cologix y la opción de mantener la propiedad física del hardware.

Una máquina virtual en una región de nube remota da velocidad y amplitud de servicio, pero el cliente renuncia a cierto control físico, cierta claridad en las adquisiciones y, a menudo, cierta capacidad de aislar la economía de la ruta de red. Para muchos clientes del mercado medio, la pregunta no es nube versus colocación. Es qué cargas de trabajo merecen qué modelo operativo.

Scherers Court resolvió la parte de esa pregunta que la nube no resuelve automáticamente: dónde colocar la infraestructura compartida para clientes que necesitan tanto proximidad como elección de red. Un proveedor de servicios gestionados de Columbus podría poner copias de seguridad, firewalls, matrices de almacenamiento, servidores propiedad del cliente e interconexiones privadas en un centro de datos local, luego decidir carga de trabajo por carga de trabajo qué debería ir a la nube pública. Ese era el nicho comercial que ocupaba centros de datos.BZ.

El modelo de negocio vendía certeza en unidades mensuales

La afirmación económica más importante en el comunicado de centros de datos.BZ de 2013 no fue el premio de crecimiento. Fue la conversión del gasto de capital del cliente en gasto operativo predecible. El comunicado enhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.htmldescribía a los clientes reduciendo costos operativos y de capital, cumpliendo con demandas de tiempo de actividad y cumplimiento, y reemplazando la inversión de capital individual persistente con gasto de servicio escalable. Ese es el acuerdo central de la colocación.

Para compradores empresariales y de alojamiento más pequeños, el costo total de una sala de servidores interna rara vez es visible al principio. El primer rack parece barato. Luego vienen los circuitos de energía redundantes, la actualización del UPS, el mantenimiento del generador, la refrigeración, la extinción de incendios, la seguridad física, la monitorización, los contratos de operadores, el acceso de emergencia, la dotación de personal fuera del horario laboral, las auditorías y la incómoda pregunta de si un edificio diseñado para trabajo de oficina también debería servir como infraestructura crítica.

La colocación convierte esas cargas compartidas en cargos por gabinete, jaula, energía, ancho de banda, manos remotas, conexiones cruzadas y soporte.

La lógica de ingresos sigue la misma estructura. centros de datos.BZ podía monetizar el espacio por gabinete o jaula, la energía por capacidad, la conectividad por conexiones cruzadas y relaciones con operadores, la infraestructura virtual por capa de servicio, la recuperación ante desastres por espacio de trabajo o paquete de continuidad, y la fidelidad del cliente a través de la dependencia operativa. Una vez que el equipo está instalado, los circuitos están ordenados, las políticas están escritas y las copias de seguridad están dirigidas a la instalación, la rotación es costosa para el cliente.

El cliente puede negociar el precio, pero no mueve racks a la ligera.

Eso explica por qué más de $5 millones de EBITDA de tasa de ejecución fue un número relevante para la adquisición en el PDF de Cologix. El EBITDA en este contexto implica una base de ingresos recurrentes por colocación, conectividad e infraestructura gestionada después de los costos operativos de la instalación. No es lo mismo que los ingresos de software de alto margen, porque los centros de datos conllevan costos de bienes raíces, energía, refrigeración, mantenimiento, personal y capital. Pero es atractivo cuando el activo también controla la escasa densidad de interconexión local. El margen no es solo alquiler.

Es alquiler más confiabilidad más opcionalidad de red más inercia del cliente.

El mercado público de precios da un piso útil para la economía del comprador más pequeño. La página de precios de colocación en Ohio de CeraNet enhttps://www.cera.net/home/ohio-server-rack-cage-colocation-cost/anuncia colocación de servidor 1U individual a $139.95 por mes con una fuente de alimentación estándar y un rack dedicado completo a $950 por mes con una fuente de alimentación de 20 amperios, más cargos por energía adicional. El sitio más amplio de CeraNet enhttps://www.cera.net/services/colocation/features-specs/enfatiza opciones sin costo de inicio, precios predecibles, contratos flexibles, orientación técnica y soporte local. Esos no son precios de centros de datos.BZ, pero muestran la gramática de precios que entiende un comprador local: unidades de rack, racks completos, circuitos de energía, puertos, tiempo de actividad, soporte y descuentos anuales.

Para una instalación a escala de Cologix, muchos contratos serán personalizados en lugar de tener un menú de precios. Aún así, el mercado local con menú de precios ayuda a explicar por qué existía el nicho de centros de datos.BZ. Un cliente pequeño puede comenzar con uno o dos servidores, luego pasar a un rack, luego a una jaula, luego a una combinación de nube y colocación. La instalación que aloja la implementación temprana de ese cliente tiene la oportunidad de convertirse en la ubicación predeterminada para nuevos firewalls, almacenamiento, dispositivos de respaldo, entregas de operadores y hardware específico del cliente.

En ese sentido, la colocación local puede convertirse en la superficie operativa física para un proveedor de servicios gestionados. El proveedor vende servicios, pero la instalación hace que esos servicios sean confiables.

La comparación con la nube no es solo el precio de cómputo

Para el proveedor de servicios gestionados, la comparación real no es un servidor desnudo frente a una instancia de nube. Es la factura mensual después de contar ancho de banda, crecimiento de almacenamiento, acceso físico, conexiones cruzadas, visitas de cumplimiento y soporte. La página de precios de EC2 de AWS enhttps://aws.amazon.com/ec2/pricing/on-demand/dice que los clientes reciben 100 GB de transferencia de datos de salida gratuita a Internet por mes en la mayoría de los servicios y regiones de AWS, y luego pagan tarifas de transferencia de datos de salida por nivel. La misma página enumera los primeros 10 TB por mes a $0.09 por GB, los siguientes 40 TB a $0.085 por GB, los siguientes 100 TB a $0.07 por GB y volúmenes superiores a 150 TB a $0.05 por GB. Eso significa que una carga de trabajo estable de 10 TB/mes de salida puede agregar un elemento de línea mensual de tamaño cercano a un rack antes de que el comprador haya pagado por cómputo, almacenamiento, soporte, monitorización, respaldo o conectividad privada.

AWS Direct Connect cambia la comparación, pero no hace que el ancho de banda sea gratuito. La página de precios de Direct Connect de AWS enhttps://aws.amazon.com/directconnect/pricing/dice que el precio depende de la capacidad, las horas de puerto y la transferencia de datos de salida a través de la ubicación de Direct Connect; también dice que la transferencia de datos de entrada a través de Direct Connect se cobra a 0.00 USD por GB. La página de Columbus de Cologix dice que su centro de datos en Columbus alberga un nodo de AWS Direct Connect. Esa es una ventaja para un comprador híbrido de Columbus porque la conectividad privada puede reducir la latencia y hacer que el enrutamiento del tráfico sea más predecible. Sigue siendo una elección de diseño paga. Un cliente necesita un puerto o una conexión alojada, un proveedor local o una ruta de conexión cruzada, habilidad de enrutamiento y suficiente valor de tráfico para justificar las piezas fijas y variables.

Aquí es donde la antigua propuesta de valor de centros de datos.BZ aún se lee como económicamente precisa. Un MSP local podría usar un rack en Scherers Court para aplicaciones, objetivos de respaldo, servidores propiedad del cliente, cargas de trabajo con restricciones de licencia y circuitos privados, luego usar AWS para frontales elásticos o servicios gestionados. El MSP podría mantener el tráfico de alta volumen este-oeste o de respaldo dentro de la instalación local, usar la nube de manera selectiva y evitar convertir cada restauración, réplica o descarga del cliente en un evento de egreso. El rack local no eliminaba el gasto en la nube.

Le daba al MSP un lugar para decidir qué bytes merecían el precio de la nube y qué bytes pertenecían a equipos bajo control local.

La aritmética aproximada del comprador se ve así. Un rack completo local estilo CeraNet a $950 por mes con un puerto dedicado de 100 Mbps no es equivalente a un contrato de Cologix, pero da el extremo inferior de la gramática de precios de Columbus. Un nivel de egreso de AWS a $0.09 por GB hace que 10 TB de tráfico de salida valgan aproximadamente $900 antes de otros elementos de línea de nube si el tráfico se factura en ese nivel. Un comprador de colocación gestionada con hardware propio, tráfico estable y una carga de soporte predecible puede preferir cargos fijos de instalación y tránsito.

Un equipo de software que valora las bases de datos gestionadas, el autoescalado y la implementación global puede seguir prefiriendo la nube. centros de datos.BZ importaba porque daba a los compradores del centro de Ohio una posición media creíble: economía de hardware local sin la carga de poseer la planta del centro de datos.

PeeringDB cambia la lectura de bienes raíces a superficie de control

Sin PeeringDB, centros de datos.BZ podría parecer una historia de bienes raíces y alojamiento. Con PeeringDB, se convierte en una historia de interconexión. La página de organización enhttps://www.peeringdb.com/org/7026aún enumera centros de datos.BZ, LLC con instalaciones y una entrada de red. La página de la instalación Worthington-Columbus enhttps://www.peeringdb.com/fac/1328enumera cinco redes: Amplex Electric, centros de datos.BZ, Everstream, Fidelity Voice & Data y Horizon Telcom. La página de la instalación de Columbus enhttps://www.peeringdb.com/fac/1420enumera la misma organización y familia de direcciones pero actualmente no muestra redes pares en esa página.

La señal de cinco redes en la página de Worthington-Columbus es modesta en comparación con un hotel de operadores importante, pero es significativa para una instalación de colocación local. Muestra que la ubicación no es solo una sala con energía; tiene suficiente relevancia de interconexión para estar representada en una base de datos pública de interconexión. Los nombres también son regionalmente lógicos. Everstream y Horizon Telcom encajan en un marco de conectividad del centro de Ohio, mientras que la entrada de red de centros de datos.BZ apunta a la propia historia de red de la instalación.

Este es precisamente el tipo de evidencia que importa a un proveedor de servicios gestionados: a qué redes se puede llegar, qué operadores están física u operativamente cerca, y si el centro de datos puede soportar conexiones privadas en lugar de solo tránsito genérico de Internet.

La evidencia de BGP añade otra capa, pero necesita un manejo cuidadoso. La página de BGP Toolkit de Hurricane Electric enhttps://bgp.he.net/AS40715actualmente identifica AS40715 como Cologix, Inc., aún muestra el campo del sitio web de la empresa comohttp://www.centros de datos.bz/, y enumera prefijos incluyendo uno descrito como centros de datos.BZ, LLC. BGP.tools enhttps://bgp.tools/as/40715identifica AS40715 como Cologix, Inc., muestra el sitio web comohttp://www.centros de datos.bz/, marca la red como activa y asignada bajo ARIN, enumera 10 prefijos IPv4 y un prefijo IPv6 originados, y muestra 67.154.188.0/22 con una descripción centros de datos.BZ, LLC. ARIN RDAP enhttps://rdap.arin.net/registry/autnum/40715da la vista del registro: AS40715, nombre COLOGIX-COL, fecha de registro 2008-03-03, última modificación 2022-08-18. Estas páginas no hacen de AS40715 el tema del artículo. Muestran que los registros de enrutamiento preservan la transición de centros de datos.BZ a Cologix y que el nombre antiguo sigue siendo visible en los rastros de recursos de red.

La misma advertencia se aplica a los registros de rutas estilo RADB. Son evidencia operativa, no narrativa corporativa. Pueden revelar quién mantiene los objetos de enrutamiento, qué nombres aún aparecen en las descripciones de rutas y cómo los activos heredados se integran en una red más grande. No le dicen a un comprador sobre la calidad del servicio al cliente, el historial de tiempo de actividad, los precios o los términos contractuales. Para este artículo, su papel es más limitado: confirman que la huella de centros de datos.BZ se extendía más allá de un nombre de edificio hasta la administración de red y los registros de interconexión.

PeeringDB también resalta la incertidumbre reputacional en torno a la identidad independiente de centros de datos.BZ. El registro de organización existe, los registros de instalaciones se actualizaron recientemente y el rastro de direcciones es concreto. Pero el sitio web actual está estacionado, la marca pública ya no está activa de la manera que un comprador minorista de colocación esperaría, y las propias páginas actuales de Cologix son la fuente más útil para los detalles operativos.

Por lo tanto, la evidencia respalda una tesis de empresa heredada: centros de datos.BZ construyó el punto de control; Cologix ahora lo comercializa y expande.

La fibra de Columbus hizo que la colocación local fuera más que almacenamiento local

La tesis de centros de datos.BZ depende de que Columbus sea más que un lugar más barato para poner racks. El sitio web de Ohio IX enhttps://ohioix.net/describe a Columbus como una ubicación estratégica para infraestructura de alta capacidad y dice que Ohio IX ayuda a proveedores de servicios, redes de contenido y empresas a intercambiar tráfico de Internet, reducir costos, mejorar el rendimiento y mantener el tráfico local más cerca de los usuarios locales. También enumera Cologix centros de datos entre los puntos de presencia del centro de Ohio. El lenguaje es promocional, pero el mecanismo es real: el intercambio local y la densidad de operadores regionales pueden reducir la dependencia del backhaul y mejorar las opciones de enrutamiento.

La página actual de Columbus de Cologix enhttps://cologix.com/data-centers/columbus/hace el mismo argumento a escala de plataforma. Comercializa los centros de datos de Columbus como las instalaciones más conectadas de Ohio, dice que los clientes pueden usar un nodo de AWS Direct Connect en Columbus, y enumera más de 45 proveedores de red, más de 35 rampas de acceso a la nube y un SLA de tiempo de actividad del 99.999%. Las cifras exactas son afirmaciones actuales de Cologix, no afirmaciones originales de centros de datos.BZ, pero muestran en qué se convirtió la base adquirida. La antigua capa de control local se ha absorbido en un producto de interconexión más amplio.

COL3 profundiza la comparación. La página de COL3 de Cologix enhttps://cologix.com/data-centers/columbus/col3/describe una instalación construida con certificación Tier III, un centro de datos de 160,000 pies cuadrados y más de 18 MW directamente vinculado a COL1 y COL2, con más de 45 redes únicas en la sala de reuniones, más de 16 entradas de fibra, conectividad Columbus FiberNet, disponibilidad de fibra oscura metropolitana y alimentaciones de fibra que llegan a los 88 condados de Ohio. COL4 enhttps://cologix.com/data-centers/columbus/col4/se describe como un centro de datos Scalelogix de 256,000 pies cuadrados con hasta 33 MW y más de 50 redes únicas. Se espera que COL5 enhttps://cologix.com/data-centers/columbus/col5/esté listo para servicio en el tercer trimestre de 2026 con 60,000 pies cuadrados, 25 MW de energía de servicios públicos, acceso directo a más de 50 redes, proveedores de nube, AWS Direct Connect, Google Cloud Platform y Ohio IX. COL7 enhttps://cologix.com/data-centers/columbus/col7/está ubicado en el campus de Johnstown con una capacidad de sitio de 36 MW y acceso directo de fibra a más de 50 redes.

Estas instalaciones posteriores pueden oscurecer la historia original más pequeña. centros de datos.BZ no comenzó como COL4 o COL7. Su importancia fue que le dio a Cologix una base conectada en Columbus. La adquisición de 2014 no solo añadió pies cuadrados; añadió una posición de mercado en una región donde las empresas querían alternativas a Chicago y Nueva York, donde la lógica de recuperación ante desastres favorecía la geografía interior, y donde la fibra regional podía soportar rutas locales y nacionales. Por eso el lenguaje original de la adquisición se centraba en salas de reuniones, OHIO-IX, fibra oscura, clientes y terreno.

El resultado es una lectura de dos niveles de Columbus. Para hiperescaladores y grandes compradores de nube, Columbus ahora compite como un mercado de energía y terreno con crecientes campus de centros de datos. Para compradores más pequeños de servicios gestionados y empresariales, Columbus todavía compite como un mercado local de interconexión y soporte. El valor original de centros de datos.BZ residía en el segundo nivel. La plataforma actual de Cologix intenta capturar ambos.

La economía del rack favorece a los compradores que conocen su propia carga de trabajo

El proveedor de servicios gestionados del escenario inicial necesita responder una pregunta práctica: ¿qué cargas de trabajo pertenecen a un rack local? La respuesta no es "todo". Las aplicaciones web de productos básicos, el cómputo irregular, los servicios distribuidos globalmente y el software que se puede reconstruir con servicios de nube gestionados a menudo pertenecen a la nube pública. Pero las cargas de trabajo con demanda estable, egreso costoso, hardware especializado, controles físicos sensibles al cumplimiento, crecimiento de almacenamiento predecible o licencias heredadas pueden ser fuertes candidatos para la colocación.

La oferta histórica de centros de datos.BZ encajaba en esa mezcla. Describía colocación de alta densidad, centros de datos virtuales, almacenamiento, servidores, sistemas de red, infraestructura basada en demanda, jaulas privadas, gabinetes personalizados y soporte de recuperación ante desastres. La empresa vendía un puente entre la infraestructura propiedad del cliente y la infraestructura gestionada por el proveedor. Ese puente puede ser atractivo para clientes que quieren un lugar conocido para el hardware pero no quieren operar el edificio.

La comparación de costos es más fácil de ver en incrementos de energía y red. Un solo servidor 1U a un precio local bajo puede ser más barato que una instancia de nube si la carga de trabajo es constante, el ancho de banda es predecible y el cliente ya posee el hardware. Un rack completo puede ser más barato que una migración a la nube si las aplicaciones del cliente no se están modernizando y la principal necesidad es tiempo de actividad fuera de la oficina. Pero la comparación cambia cuando se incluyen la renovación de equipos, piezas de repuesto, operaciones de seguridad, arquitectura de respaldo, licencias y mano de obra.

La colocación es económica cuando el comprador entiende el modelo operativo completo. Se vuelve cara cuando el comprador la trata solo como espacio barato.

La fortaleza de centros de datos.BZ era que podía vender certeza como servicio. Un comprador no necesitaba construir una sala de datos, comprar sistemas UPS redundantes, negociar con múltiples operadores ni dotar de personal a la instalación las 24 horas. Podía colocar equipos en una instalación construida para ese fin y usar conexiones cruzadas, manos remotas y soporte local. Cuanto más valoraba el comprador el control físico específico, más atractivo se volvía el modelo. Cuanto menos le importaba al comprador el control físico, más competía la nube pública.

La mezcla de ingresos también explica por qué importaba la reputación de soporte local. Una instalación con energía y fibra equivalentes puede perder negocio si los clientes no confían en las manos remotas, los procedimientos de acceso, la respuesta a tickets o la calidad de la escalada. La cobertura de la adquisición de 2014 enfatizó repetidamente el soporte local de alto contacto. Ese soporte no era sentimental. Era una capa monetizable. Cuando el servidor de un cliente se cae a las 2 a.m., la diferencia entre un ingeniero en el edificio y una cola de soporte distante es parte del producto.

Las señales de mercado no oficiales respaldan esa lectura sin probar la calidad del servicio. Una discusión de LowEndTalk de 2014 enhttps://lowendtalk.com/discussion/30169/need-stable-data-center-for-solocation-in-usmuestra a compradores comparando opciones de colocación en EE. UU. para configuración de red personalizada, sesiones BGP, conectividad a Internet redundante y personal de centro de datos reflexivo; un participante sugirió Cologix en Columbus, y otro se refirió a centros de datos.BZ como ahora Cologix. Eso es solo charla de foro, no evidencia verificada de clientes. Su valor es que muestra el vocabulario de compra del segmento: enrutamiento personalizado, redundancia, soporte local y selección práctica de instalaciones.

La base de costos era energía, refrigeración, personal, seguridad y reinversión

El modelo de ingresos atractivo viene con una base de costos pesada. Los centros de datos consumen capital antes de producir reputación. La infraestructura de energía, generadores, UPS, aparamenta, planta de refrigeración, sistemas de seguridad, protección contra incendios, mantenimiento de edificios, seguros, auditorías de cumplimiento, mano de obra de manos remotas y operaciones de red deben financiarse antes de que el cliente vea una factura mensual simple.

Los materiales públicos de centros de datos.BZ enfatizaban 30 MW de energía de servicios públicos, múltiples alimentaciones de subestación, generación diésel de respaldo y soporte en el lugar las 24 horas. Las páginas actuales de COL1 y COL2 de Cologix continúan enfatizando 30 MW de energía de servicios públicos disponible en el lugar, configuraciones redundantes, múltiples alimentaciones de servicios públicos, capacidad de combustible en el lugar, monitoreo las 24 horas, acceso biométrico e ingenieros locales. Esas características son valiosas porque son caras. Un comprador paga por el derecho a no poseer esa complejidad.

La energía es ahora el factor de mayor cambio en el mercado de Columbus. El anuncio de COL4 de Cologix en 2024 enhttps://cologix.com/news/cologix-first-colocation-provider-to-complete-ai-ready-data-center-columbus/decía que su cartera en Columbus abarcaba entonces cuatro centros de datos, 500,000 pies cuadrados y 80 MW, todos conectados por un anillo de fibra diverso. También describía más de 50 proveedores de red y nube únicos, AWS Direct Connect, Google Cloud Interconnect y Ohio IX. Su anuncio de adquisición de terreno en 2024 enhttps://cologix.com/news/cologix-expands-central-ohio-footprint-with-land-acquisition-for-new-ai-ready-800mw-data-center-campus/decía que Cologix adquirió aproximadamente 154 acres en Johnstown para un campus que podría alcanzar 800 MW en 2.0 millones de pies cuadrados en su desarrollo completo.

Esas cifras están muy lejos de la era de centros de datos.BZ. Muestran cómo ha cambiado la base de costos de la colocación en Columbus. El primer acuerdo era control regional a escala empresarial. El nuevo acuerdo es capacidad de alta densidad en un mercado con restricciones de energía y políticamente visible. Un comprador más pequeño todavía se preocupa por los racks, las manos remotas y las conexiones cruzadas. Pero el operador de la instalación ahora compite por capacidad de servicios públicos, incentivos fiscales, mano de obra de construcción y compromisos de energía a largo plazo junto con la demanda de hiperescala.

La actualización de AEP Ohio de febrero de 2026 enhttps://www.aepohio.com/company/news/view?releaseID=10753muestra la escala de esa presión. AEP dijo que los centros de datos o desarrolladores habían firmado contratos vinculantes por 5,642 MW bajo su tarifa de centros de datos, además de 12,219 MW de contratos de centros de datos firmados antes de la tarifa, para un total de 17,861 MW de proyectos contratados programados hasta 2035. También dijo que las solicitudes anteriores habían superado los 30,000 MW antes del filtrado de la tarifa. Esos números no son específicos de centros de datos.BZ, pero cambian el entorno operativo de Columbus. La energía ya no es solo un costo de entrada. Es un activo limitante.

La Oficina del Consejero de Consumidores de Ohio añade el lado de la factura pública de la misma historia enhttps://www.occ.ohio.gov/factsheet/quick-facts-data-centers-ohio. Dice que Ohio tiene más de 200 centros de datos, la mayoría en el centro de Ohio; que el crecimiento de los centros de datos puede requerir mejoras en las líneas de transmisión y subestaciones; y que la tarifa de centros de datos de AEP Ohio requiere que los nuevos centros de datos grandes paguen al menos el 85% de la capacidad contratada durante un máximo de 12 años incluso si usan menos. Para un comprador heredado de Scherers Court, eso no significa que un contrato de gabinete se convierta repentinamente en una negociación de servicios públicos de hiperescala. Significa que el precio de la instalación local está influenciado por un mercado energético donde la capacidad no utilizada, el compromiso a largo plazo y la recuperación de infraestructura son ahora problemas políticos.

La actualización mensual de electricidad de la Administración de Información Energética de EE. UU. enhttps://www.eia.gov/electricity/monthly/update/end-use.phpañade contexto macro: los ingresos promedio por kilovatio-hora de electricidad minorista estaban aumentando año tras año en 2026. Para un operador de centro de datos, incluso pequeños cambios en el costo de la energía, los cargos de capacidad o las obligaciones de demanda mínima pueden afectar materialmente los precios y los márgenes. Para un cliente, eso significa que el antiguo acuerdo de colocación local puede volverse menos predecible cuando los costos de la red y las reglas de capacidad cambian.

La dependencia de proveedores residía en la sala de fibra y el patio de servicios públicos

La dependencia de proveedores de centros de datos.BZ no era la misma que la dependencia de un proveedor de nube de una empresa de software. Dependía de servicios públicos, proveedores de combustible, mantenimiento de generadores y UPS, contratistas de refrigeración, operadores, proveedores de fibra, vendedores de equipos, auditores, sistemas de seguridad y técnicos calificados. El valor público de la instalación provenía de ofrecer elección de operador, pero la elección de operador en sí misma requería relaciones comerciales y físicas. La sala de reuniones era un mercado solo porque los operadores y las redes tenían razones para estar allí.

El punto de presencia de Hurricane Electric en 2012 muestra cómo una relación de proveedor también podría convertirse en un activo de ventas. Cuando una red troncal global coloca equipos en una instalación, los clientes existentes obtienen otra opción de ruta, y los clientes externos obtienen otra razón para considerar la instalación. El anuncio enhttps://www.he.net/releases/2012-10-03.htmldecía que los clientes de centros de datos.BZ podían conectarse directamente a través de una conexión cruzada, mientras que las empresas no alojadas podían conectarse a través de proveedores de transporte disponibles en la instalación. Ese es el volante de interconexión en lenguaje sencillo: más operadores atraen más clientes; más clientes atraen más operadores.

La era de Cologix amplificó ese volante. Las páginas actuales de COL1, COL3, COL4, COL5 y COL7 enfatizan todas las salas de reuniones, entradas de fibra, estado neutral en cuanto a red, rampas de acceso a la nube y Ohio IX. Pero la dependencia de proveedores permanece. Si una instalación pierde densidad de operadores, calidad de manos remotas, disponibilidad de energía o confianza en los servicios públicos, su valor como capa de control se debilita. Un comprador no coloca simplemente porque existe hormigón. Coloca porque la instalación proporciona acceso confiable a redes, personas y energía.

La dependencia ascendente también es visible en la evidencia de enrutamiento. AS40715 ahora aparece como Cologix en las herramientas BGP, con Cologix como par/ascendente observado en páginas BGP públicas. Eso es esperable después de la adquisición. Sugiere que la red heredada ya no es un centro estratégico independiente de la misma manera que la antigua marca centros de datos.BZ podía presentarse. Para los clientes, esto puede ser positivo: una matriz más grande puede traer capital, mayor alcance de red, conectividad en la nube y madurez operativa.

También puede reducir la antigua sensación de proveedor local si el servicio se vuelve más estandarizado.

La lección de riesgo de proveedor es que el control local no es independencia de los grandes sistemas. Es un paquete diferente de dependencia. En lugar de depender principalmente de una región de hiperescala y sus abstracciones de servicio, el cliente depende de una instalación local, capacidad de servicios públicos, operadores específicos, calidad de manos remotas, entrega de conexiones cruzadas y el ciclo de reinversión del propietario. El éxito de centros de datos.BZ provino de hacer que ese paquete fuera atractivo para los compradores del centro de Ohio.

Los clientes compraban proximidad y pruebas

La lista de clientes nombrados de centros de datos.BZ no es completamente pública, pero las fuentes disponibles indican el perfil del cliente. Los comunicados de la empresa se referían a operadores de telecomunicaciones, entidades gubernamentales, sistemas de salud y educación, proveedores de servicios de tecnología y empresas Fortune 1000. La página pública de LinkedIn de la empresa enhttps://www.linkedin.com/company/centros de datos.bzdescribe soluciones de centro de datos y telecomunicaciones de grado empresarial, colocación de alta densidad, recursos de virtualización y nube, fibra oscura metropolitana, centros de datos virtuales y redes de área de almacenamiento, recuperación ante desastres y un sitio activo en el lugar con 150 asientos. La página también dice que la empresa fue fundada en 2007 y tenía 11-50 empleados. Esas afirmaciones se corresponden con el esquema del caso de estudio de 7x24, que enumeraba entidades gubernamentales, instituciones educativas, sistemas de salud y empresas Fortune 1000 entre las categorías de clientes.

Esas afirmaciones son autopresentadas, por lo que deben sopesarse en consecuencia. Aun así, coinciden con la evidencia de la adquisición. Una instalación con más de 100 clientes, activos de fibra oscura, salas de reuniones y opciones de red regionales atendería lógicamente a una mezcla de operadores, proveedores de servicios gestionados, instituciones y empresas del mercado medio. También tendría sentido para clientes gubernamentales, de salud y educación que necesitaban control local, soporte de auditoría y planificación de continuidad.

Un rastro público de informes financieros da un ejemplo concreto de la categoría de servicio. Un informe del Auditor de Ohio para el Electronic Classroom of Tomorrow, disponible enhttps://ohioauditor.gov/auditsearch/Reports/2013/Electronic_Classroom_of_Tomorrow_12-Franklin.pdf, incluye a centros de datos.BZ en notas de arrendamiento operativo por espacio de equipo de servidor y propiedad/equipo/seguridad del equipo de servidor. Eso no establece calidad de servicio ni una relación actual. Muestra que el negocio de centros de datos.BZ incluía acuerdos reales de almacenamiento de servidores institucionales, no solo afirmaciones abstractas de alojamiento.

Para los clientes, el valor práctico era la prueba. Un proveedor local podía recorrer la instalación, conocer al personal, inspeccionar jaulas, probar la capacidad de respuesta de las manos remotas, mapear rutas de operadores y negociar el acceso físico. Una región de nube pública no ofrece ese tipo de prueba. Ofrece una prueba diferente: escala global, amplitud de servicios, certificaciones, API y operaciones estandarizadas. Muchos clientes del mercado medio necesitan ambas. centros de datos.BZ estaba posicionada para la parte que aún necesitaba una instalación.

La dependencia del cliente funcionaba en ambos sentidos. centros de datos.BZ dependía de clientes que pagaran por calidad en lugar de buscar el precio de alojamiento más bajo. Los clientes dependían de una instalación que pudiera mantenerse capitalizada, mantener certificaciones, conservar operadores y preservar el soporte. Ese equilibrio ayuda a explicar por qué la adquisición era racional. Los clientes ganaban acceso a la plataforma más amplia de Cologix mientras mantenían el activo local. Cologix ganaba una base de clientes fieles y una base de interconexión en Columbus.

La competencia convirtió un acuerdo local en una lucha de plataformas

El mercado de centros de datos de Columbus ha cambiado drásticamente desde la adquisición de centros de datos.BZ. Cologix ya no es la única historia visible. La propia expansión de Cologix creó una plataforma interna más grande. La página del centro de datos de Columbus de Expedient enhttps://expedient.com/data-centers/columbus/comercializa tres instalaciones, 13.4 MW de carga crítica de TI, 152,800 pies cuadrados de tamaño total y 59,600 pies cuadrados de piso elevado. La página de Columbus de CenterSquare enhttps://www.csquare.com/data-centers/columbuscomercializa colocación moderna, disponibilidad de energía, lenguaje de SLA de tiempo de actividad del 100% y opciones de construcción a medida. La página del centro de datos de Ohio de Iron Mountain enhttps://www.ironmountain.com/data-centers/locations/ohio-data-centercomercializa una instalación en Ohio en Miamisburg que sirve a Cincinnati, Columbus y Dayton con 44,000 pies cuadrados y 1.4 MW de energía. Google enumera comunidades de centros de datos del centro de Ohio enhttps://datacenters.google/locations/ohio, incluyendo New Albany, Lancaster y Columbus.

La dispersión de puntos de referencia es el punto. COL1/COL2 de Cologix venden una historia de campus denso en operadores en Scherers Court. Expedient vende una huella de infraestructura gestionada y servicios en la nube en Columbus con cifras publicadas de tamaño y carga de TI. CenterSquare vende colocación y flexibilidad de construcción a medida. Iron Mountain vende una instalación en el suroeste de Ohio con lenguaje de continuidad empresarial. Google no persigue compradores de un solo rack de servicios gestionados; cambia el mercado regional de energía, mano de obra, terreno y talento a su alrededor.

El antiguo nicho de centros de datos.BZ era valioso porque estaba por debajo de la contratación de hiperescala y por encima del alojamiento de servidores económico. Ese nicho sobrevive solo si la plataforma de Scherers Court puede mantener suficiente intimidad local mientras Cologix escala el mercado.

Esos competidores no se dirigen todos al mismo comprador. Un hiperescalador que construye campus propios no vende el mismo producto que un proveedor local de colocación 1U. Pero moldean el mismo mercado laboral regional, mercado energético, mercado de tierras y percepción del centro de Ohio como territorio de infraestructura digital. centros de datos.BZ una vez compitió siendo local, neutral en cuanto a red y de alto contacto. Cologix ahora compite emparejando esa base local con una plataforma norteamericana y expandiendo la capacidad.

La plataforma actual de Cologix da más valor a los activos anteriores de centros de datos.BZ, pero también hace que la empresa antigua sea más difícil de evaluar como entidad independiente. Un comprador ya no pregunta: "¿Debería comprarle a centros de datos.BZ?" Pregunta: "¿La plataforma de Columbus de Cologix, arraigada en parte en la antigua huella de centros de datos.BZ, ofrece mejor economía y control que las alternativas?" Esa es una pregunta comercial diferente.

Las señales de la competencia también cambian la presión sobre los precios. Los proveedores locales de gama baja pueden anunciar precios de rack simples. Las plataformas más grandes pueden enfatizar la densidad de red, el cumplimiento, las rampas de acceso a la nube, el soporte y la escalabilidad de energía. Un cliente con un servidor puede comparar con los precios estilo CeraNet. Un cliente con múltiples gabinetes, necesidades de cumplimiento y requisitos de interconexión en la nube puede comparar Cologix con Expedient, CenterSquare o una estrategia directa de nube.

Un cliente con necesidades de megavatios está en un mercado completamente diferente.

El punto óptimo histórico de centros de datos.BZ estaba entre el alojamiento económico y la contratación de hiperescala. Ese punto medio no ha desaparecido. Se ha vuelto más disputado. El ganador es el proveedor que puede hacer fácil la decisión híbrida: hardware local donde tenga sentido, conectividad en la nube cuando sea útil, soporte cuando las cosas se rompan y precios que no sorprendan al cliente después de añadir energía y ancho de banda.

Las señales del mercado apuntan a relevancia duradera e incertidumbre real

Las señales del mercado en torno a centros de datos.BZ son mixtas de una manera que es común para las empresas de infraestructura adquiridas. Las señales positivas son fuertes. Cologix compró el negocio. Cologix atribuyó públicamente más de 100 clientes, fibra oscura, terreno, edificios y EBITDA de tasa de ejecución a la transacción. PeeringDB aún contiene registros de organización e instalación. Las páginas actuales de Cologix mapean las ubicaciones de Scherers Court en la plataforma de Columbus. Ohio IX enumera a Cologix entre los puntos de presencia del centro de Ohio.

Los registros BGP aún muestran el sitio web antiguo y rastros de nombres heredados de centros de datos.BZ.

Las señales inciertas también son reales. El dominio de centros de datos.BZ está estacionado. El sitio público de la marca ya no explica los servicios. Los registros de PeeringDB pueden conservar etiquetas heredadas en lugar de marcas comerciales actuales. Algunas páginas públicas de índices comerciales sugieren que la LLC original de Ohio puede que ya no esté activa, aunque esas páginas no oficiales no sustituyen la verificación directa de los registros estatales. La página independiente de LinkedIn de centros de datos.BZ sigue siendo visible, pero se lee como un perfil histórico de la empresa más que como un canal de ventas activo.

Para un juicio de investigación, la incertidumbre no destruye la tesis. La aclara. centros de datos.BZ no se evalúa como un operador independiente actual con un sitio web nuevo y una actividad de ventas activa. Se evalúa como una empresa de directorio cuya evidencia pública la vincula con un activo de colocación en Columbus, una huella de red/interconexión y una adquisición en 2014 que ayudó a construir la plataforma de Columbus de Cologix. La relevancia de la entidad es, por lo tanto, histórico-operativa en lugar de minorista independiente.

El rumor del mercado es consistente con eso. Las referencias de LowEndTalk de 2014 tratan a centros de datos.BZ como "ahora Cologix" y colocan a Cologix Columbus en el conjunto de opciones de colocación en EE. UU. para compradores que necesitan BGP, conectividad redundante y soporte reflexivo de instalaciones. Un hilo de WebHostingTalk enhttps://www.webhostingtalk.com/showthread.php?t=1469793contiene de manera similar una referencia de memoria de mercado a centros de datos.bz convirtiéndose en parte de Cologix mientras los compradores debatían opciones de colocación en el Medio Oeste. Esos no son prueba de la calidad actual del servicio. Son útiles porque muestran cómo los compradores técnicamente conscientes recordaban la transición: la antigua instalación local se convirtió en parte de un proveedor de colocación más grande mientras conservaba relevancia en Columbus.

El mayor riesgo reputacional no es que centros de datos.BZ fuera poco importante. Es que el nombre antiguo puede engañar a los lectores si se trata como una marca independiente actual. Cualquier perfil público debe distinguir la empresa heredada, la evidencia de la instalación adquirida y la plataforma operativa actual de Cologix. Esa distinción protege contra dos errores: exagerar la independencia actual de centros de datos.BZ y subestimar el papel que sus activos jugaron en la colocación de Columbus.

La regulación y la geopolítica ahora valoran la misma instalación de manera diferente

El riesgo regulatorio y geopolítico en torno a una instalación de colocación en Columbus solía ser relativamente local: zonificación, confiabilidad de servicios públicos, combustible diésel, códigos de incendios, auditorías de cumplimiento, reglas de datos del cliente y disponibilidad de operadores. Esos riesgos aún importan. Pero el auge de los grandes campus de IA y nube ha llevado al centro de Ohio a una lucha más amplia por la energía, los incentivos fiscales, el uso de la tierra y la asignación de costos públicos.

La Sección 122.175 del Código Revisado de Ohio enhttps://codes.ohio.gov/ohio-revised-code/section-122.175proporciona la base legal para la exención fiscal de equipos de centros de datos informáticos de Ohio. Ese tipo de política ayudó a hacer de Ohio un lugar atractivo para la inversión en centros de datos. Pero para 2026 la política había cambiado. El sitio del gobernador de Ohio enhttps://governor.ohio.gov/media/news-and-media/governor-dewine-announces-pause-of-data-center-tax-exemptionanunció una pausa en la consideración de nuevas solicitudes de exención fiscal para centros de datos mientras los legisladores revisaban el crecimiento del sector. El reportaje de Signal Cleveland enhttps://signalcleveland.org/ohio-approves-last-data-center-exemption-before-moratorium/decía que la Autoridad de Crédito Fiscal de Ohio aprobó exenciones fiscales para dos proyectos, incluyendo Cologix, alrededor del momento de la pausa.

Para el segmento de clientes original de centros de datos.BZ, esta lucha política puede parecer lejana. Un pequeño proveedor de servicios gestionados no está pidiendo 800 MW. Pero el efecto indirecto es significativo. Si las colas de interconexión de energía se ajustan, si los cargos de capacidad aumentan, si el tratamiento fiscal cambia, o si las comunidades locales se resisten a nuevos proyectos, el costo y la disponibilidad de la colocación pueden cambiar para todos.

Un cliente que alquila un gabinete puede no negociar con la empresa de servicios públicos, pero la economía energética de la instalación fluye hacia los precios y las opciones de expansión.

El ángulo geopolítico es principalmente nacional. Columbus se encuentra dentro de una carrera de infraestructura estadounidense moldeada por regiones de nube, gravedad de datos empresariales, cargas de trabajo de IA, política fiscal, planificación de la red y competencia regional. Los planes del campus de Johnstown de Cologix y la presencia de Amazon, Google, Microsoft, Meta, Vantage, CyrusOne y otros en el centro de Ohio, según se señala en la cobertura de centros de datos Dynamics enhttps://www.datacenterdynamics.com/en/news/cologix-buys-land-in-ohio-for-800mw-campus/, muestran que la región ha pasado de ser una historia de mercado secundario a un campo de batalla nacional de infraestructura. El legado de centros de datos.BZ es parte de ese arco: un operador de colocación local ayudó a demostrar que Columbus podía soportar interconexión densa antes de que el mercado se expandiera.

El riesgo operativo sigue siendo más concreto. Un cliente de colocación local aún necesita preguntar si la instalación tiene suficiente capacidad de energía, si las manos remotas responden, si la diversidad de fibra es real, si las rampas de acceso a la nube tienen precios sensatos, si los contratos de operadores son flexibles, si las entregas de equipos y las ventanas de acceso se ajustan a las necesidades del cliente, y si el soporte es lo suficientemente local para la tolerancia al riesgo del cliente.

Esas preguntas son donde la antigua propuesta de valor de centros de datos.BZ o bien perdura dentro de Cologix o pierde relevancia frente a alternativas.

Qué cambiaría el juicio

El juicio actual es que centros de datos.BZ importó como capa de control de colocación en Columbus cuyo valor fue validado por la adquisición y expandido a través de Cologix. Varios hechos podrían cambiar esa opinión.

Primero, los registros corporativos estatales verificados podrían aclarar el estado legal actual de centros de datos.BZ, LLC y si la entidad original permanece activa, fusionada, disuelta o mantenida de otra manera. Eso no borraría la historia de la instalación, pero refinaría el lenguaje sobre el estado de la empresa. Segundo, la confirmación del operador actual podría explicar por qué PeeringDB continúa mostrando registros de centros de datos.BZ, LLC y cómo esos registros se corresponden con la gestión de instalaciones de Cologix.

Tercero, los datos actuales de clientes o servicios podrían mostrar si algún servicio se sigue vendiendo bajo el nombre centros de datos.BZ, aunque el sitio web estacionado lo hace improbable.

Cuarto, una historia de instalaciones más detallada podría reconciliar las cifras de pies cuadrados entre comunicados antiguos, cobertura de adquisición, direcciones de PeeringDB y las páginas actuales de COL1/COL2 de Cologix. El registro público incluye 32,000 pies cuadrados de piso elevado en los materiales de adquisición, descripciones de 44,000 pies cuadrados en las páginas actuales de COL1/COL2, y cifras de campus posteriores más grandes para COL3 y más allá. La respuesta correcta puede ser que diferentes fuentes cuentan el piso elevado, el tamaño del edificio, el campus o las fases de la instalación de manera diferente.

Quinto, la evidencia actualizada de enrutamiento y PeeringDB podría mostrar si AS40715 y los registros de instalación relacionados siguen siendo operativamente significativos o son principalmente etiquetas heredadas.

Sexto, la evidencia de precios específica de Cologix Columbus agudizaría la economía. Los comparadores locales públicos y los niveles de egreso de AWS ayudan a enmarcar las alternativas del comprador, pero los precios de colocación empresarial personalizados dependen de la densidad del gabinete, el compromiso de energía, las conexiones cruzadas, el ancho de banda, la conectividad en la nube, el soporte, la duración del plazo y los requisitos de construcción. Séptimo, la evidencia de los clientes aclararía si la antigua reputación de soporte de alto contacto sobrevivió dentro de la plataforma más grande.

Las fuentes de adquisición presentan ese soporte como una fortaleza; los clientes actuales determinarían si sigue siendo un diferenciador.

Finalmente, el régimen energético y fiscal de Ohio podría alterar todo el cálculo de Columbus. Si las reglas de tarifas de centros de datos, las exenciones fiscales, la capacidad de servicios públicos o la oposición comunitaria aumentan materialmente los costos, el valor de las instalaciones conectadas existentes puede aumentar porque ya tienen energía y posición de red. Alternativamente, si esos costos se trasladan de manera demasiado agresiva, los compradores más pequeños pueden elegir la nube pública o instalaciones secundarias de menor costo. El acuerdo original de centros de datos.BZ era control local a un precio racional.

La durabilidad de ese acuerdo ahora depende de si Cologix puede preservar la economía de control local mientras opera en un mercado cada vez más moldeado por la demanda a escala de megavatios.

Para el proveedor de servicios gestionados del escenario inicial, la respuesta es, por lo tanto, condicional más que nostálgica. La colocación local supera a una región de hiperescala anónima cuando el cliente necesita control físico, economía de estado estable predecible, elección de operador, manos remotas y un lugar lo suficientemente cercano para entender. Una región de hiperescala gana cuando la amplitud del servicio, la elasticidad y la abstracción importan más que la proximidad. La contribución de centros de datos.BZ a Columbus fue demostrar que la opción local podía ser más que una sala de servidores. Podía ser una capa de control.

La tarea de Cologix ha sido mantener esa capa útil a medida que Columbus se convierte en un mercado de centros de datos mucho más grande y costoso.