Resumen

- Lo que dice:Angola Cables posee una de las apuestas de enrutamiento más interesantes del Atlántico: una ruta que puede hacer que el tráfico entre África y Brasil se sienta local, pero solo si los compradores mayoristas creen que la pila de cable, centro de datos e interconexión vale la pena pagar a pesar de la moneda, la energía, la gobernanza y la demanda de Angola.

- Tema principal:Desajuste cambiario en infraestructura; Evidencia de recursos de red; Interconexión y tránsito; Economía de acceso mayorista

- Contexto:Telecomunicaciones nacionales

El comprador en la bifurcación del Atlántico

Imagine que el comprador no es un turista que intenta transmitir un partido desde Luanda, sino un banco, una plataforma de contenido, un revendedor de la nube, un distribuidor de juegos o un operador mayorista con clientes que pagan a ambos lados del Atlántico Sur. El ingeniero puede comprar tránsito internacional ordinario y dejar que los paquetes sigan la vieja costumbre de pasar por Europa o América del Norte. Esa ruta es familiar, líquida y fácil de fijar precio.

O el ingeniero puede pagar por una ruta que utilice la infraestructura atlántica de Angola Cables: Angola a Brasil a través de SACS, luego al mercado de interconexión de Brasil y Estados Unidos a través de MONET, y de regreso a Europa o África a través de WACS y otras asociaciones. La segunda opción puede reducir la latencia y diversificar el riesgo de falla. También le pide al comprador que confíe en una combinación más inusual de control de aterrizaje angoleño, ejecución de centros de datos brasileños, costos de equipos vinculados al dólar, resiliencia energética local y economía política.

Ese es el problema económico que crea Angola Cables. La empresa a menudo se describe como un campeón de la conectividad africana, pero la pregunta útil es más limitada. ¿Puede convertir una ruta geográficamente rara en una carretera de peaje que los compradores utilicen incluso cuando tienen alternativas más baratas o más líquidas? La respuesta depende menos de lemas sobre unir continentes que de tres hechos operativos. Primero, SACS es un recurso real y escaso: NEC y Angola Cables anunciaron en octubre de 2018 que el South Atlantic Cable System estaba completo y listo para servicio comercial, conectando directamente Angola y Brasil a través del Atlántico Sur (https://www.nec.com/en/press/201810/global_20181001_02.html). Segundo, el cable forma parte de una cadena de rutas más amplia: bases de datos públicas de cables y comunicados de proveedores sitúan a Angola Cables en SACS, MONET y WACS, con puntos de aterrizaje en Fortaleza, Luanda, Boca Raton, São Paulo, Londres y África Occidental que forman el mapa práctico (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). Tercero, la ruta se vuelve comercialmente útil solo si se envuelve en espacio de centro de datos, interconexión, gestión de rutas, acceso a la nube y una economía de reparación creíble.

El número concreto que hace tangible la primera sección es 6165 km. Angola Cables y sus contratistas han descrito repetidamente SACS como un sistema de 40 Tbps, cuatro pares de fibras, que conecta Angola y Brasil a lo largo de 6165 km (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf). Eso no es meramente una estadística de capacidad. Es una reivindicación de una ruta. Para un banco que mueve datos entre África lusófona y socios brasileños, para una plataforma de contenido que almacena video en caché más cerca de los usuarios angoleños, o para un operador mayorista que vende diversidad entre África y América Latina, el valor de la ruta es el desvío evitado.

Pero una ruta no es un monopolio si los clientes pueden vivir con el desvío. Angola Cables debe persuadir a los compradores de que el atajo vale una prima, o al menos suficiente volumen comprometido para pagar el capital submarino, las operaciones de la estación de aterrizaje, las mejoras ópticas, la expansión del centro de datos, la redundancia energética, la seguridad, la mano de obra de ventas, la exposición a reparaciones y la ingeniería de rutas. Por eso este artículo trata a Angola Cables como un operador de carretera de peaje de infraestructura en lugar de una empresa de telecomunicaciones genérica.

Vende la opción de hacer que el tráfico del Atlántico Sur se comporte de manera diferente. La cuestión es si el peaje es aplicable en un mercado donde los cables de hiperescala, la fibra terrestre, los centros europeos, los centros de datos sudafricanos, los intercambios brasileños y las superposiciones de redes en la nube compiten por los mismos presupuestos de tráfico.

Lo que Angola Cables realmente controla

La identidad de la empresa es inusualmente importante porque las referencias públicas pueden difuminar entre Angola Cables S.A., las subsidiarias de TelCables, las instalaciones de AngoNAP, Angonix y los sistemas de cable cuya propiedad se comparte a través de consorcios. La página de miembros de RIPE NCC enumera a Angola Cables S.A. con una dirección en Talatona, Luanda, y áreas atendidas que incluyen Angola, Brasil, Cabo Verde, Alemania, España, Francia, Reino Unido, Ghana y Nigeria (https://www.ripe.net/membership/member-support/list-of-members/ao/angola/). La propia página pública de Angola Cables dice que Angola Cables S.A. es una sociedad de derecho angoleño con domicilio social en Luanda (https://www.angolacables.co.ao/sobre). Esos registros no prueban todas las afirmaciones comerciales hechas en material de ventas, pero anclan al sujeto como una empresa angoleña que opera una huella internacional.

La propiedad es un segundo ancla. Fuentes públicas de comercio y de mercados oficiales han descrito durante mucho tiempo a Angola Cables como formada por los principales operadores de telecomunicaciones angoleños, con Angola Telecom en un 51%, Unitel en un 31%, MSTelcom en un 9%, Movicel en un 6% y Startel o Mundo Startel en un 3% (https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://www.nec.com/en/press/201411/global_20141104_04.html). Los porcentajes están desactualizados y deberían actualizarse con los archivos corporativos actuales antes de cualquier análisis de transacciones, pero explican la economía política original. Angola Cables no era un operador puro respaldado por capital de riesgo. Era un vehículo de infraestructura nacional vinculado a operadores incumbentes y móviles en un mercado donde el estado y los grupos vinculados al estado han tenido históricamente un papel importante en las telecomunicaciones.

Ese contexto de propiedad tiene un doble filo. Puede hacer que la empresa sea estratégicamente importante para Angola, especialmente cuando las puertas de enlace internacionales, los aterrizajes de cables y la capacidad mayorista moldean la dependencia digital nacional. El informe de Freedom House sobre Internet en Angola 2024 señala que Angola Telecom posee el 51% de Angola Cables y dice que dos de los cuatro cables submarinos que conectan Angola a Internet son gestionados por Angola Cables, mientras que uno es propiedad de Angola Telecom (https://freedomhouse.org/country/angola/freedom-net/2024). Eso convierte a Angola Cables en algo más que un revendedor privado. Al mismo tiempo, la propiedad vinculada al estado puede plantear preguntas al comprador sobre la velocidad de decisión, la intervención política, la asignación de capital y el acceso a divisas. Una plataforma de contenido global no compra ideología; compra fiabilidad, precio, derechos de reparación, latencia y claridad contractual.

La pila de servicios es lo suficientemente amplia como para importar. La página de conectividad de Angola Cables describe productos de tránsito IP, interconexión remota, Internet dedicada, circuito privado y conectividad relacionada con Angonix (https://www.angolacables.co.ao/conectividade). Ciena describe a la empresa como un proveedor multinacional de TIC que atiende segmentos mayoristas y corporativos, con SACS, MONET y WACS conectando directamente las Américas, África y Europa, y con AngoNAP Fortaleza, AngoNAP Luanda, PIX en Brasil y Angonix en Angola como instalaciones o plataformas relacionadas (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Un comprador debería leer eso como un paquete: la empresa está tratando de vender no solo capacidad húmeda, sino una forma de llegar a los ecosistemas de nube, contenido, intercambio de Internet y centros de datos alrededor del Atlántico Sur.

La capa de Internet visible respalda la afirmación de que esto no es meramente una red de folleto. PeeringDB enumera a Angola Cables como AS37468 y muestra instalaciones de interconexión que incluyen AngoNAP Fortaleza, AngoNAP Luanda, instalaciones de Ascenty en Fortaleza y São Paulo, y otras presencias de intercambio o instalaciones (https://www.peeringdb.com/net/4894). BGP.tools describe AS37468 como una red antigua y activa con muchos pares y upstreams, incluyendo grandes presencias de intercambio como IX.br São Paulo, GigaPIX, Equinix Miami, DE-CIX Fráncfort, NAPAfrica Ciudad del Cabo, IXPN Lagos, LINX Londres, Angonix y AMS-IX (https://bgp.tools/as/37468). La página de AS Rank de CAIDA sitúa a AS37468 entre las redes globales más grandes por métricas de cono de cliente y grado AS, aunque esas clasificaciones son mediciones de enrutamiento en lugar de clasificaciones de ingresos (https://asrank.caida.org/asns/37468).

La interpretación útil no es que Angola Cables sea un hiperescalador. No lo es. La interpretación útil es que posee y opera una superficie de control regional poco común: derechos de cable, relaciones de aterrizaje, nodos de centros de datos, participación en intercambios y alcance BGP. Esa combinación es exactamente lo que necesita un operador de carretera de peaje. Una carretera sin rampas no es un negocio. Las rampas de Angola Cables son Fortaleza, Luanda, São Paulo, Miami, Lisboa, Londres, Lagos, Acra, Johannesburgo y otros puntos donde el tráfico puede encontrarse con clientes, pares, nubes y proveedores de tránsito.

La ruta del cable es el producto

SACS le da a Angola Cables su problema económico distintivo. Cuando NEC anunció SACS listo para servicio comercial en 2018, llamó al proyecto el primer sistema de cable submarino a través del Atlántico Sur y dijo que conectaba directamente África con América Latina (https://www.nec.com/en/press/201810/global_20181001_02.html). Submarine Cable Map enumera el sistema como de 6165 km, propiedad de Angola Cables, suministrado por NEC y con aterrizajes en Sangano, Angola y Fortaleza, Brasil (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs). La propia presentación pública de la empresa en LACNIC 30 describió SACS como un sistema de 40 Tbps, cuatro pares de fibras y listó el tiempo de ida y vuelta Fortaleza-Luanda cayendo de 350 ms antes de SACS a 63 ms después de SACS en el conjunto de mediciones mostrado (https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf).

Esos números de latencia son centrales para la tesis porque convierten la geografía del cable en economía para el cliente. Un editor de juegos, plataforma de video, empresa de servicios financieros o proveedor de aplicaciones empresariales no compra longitud de ruta como un bien moral. Compra menor retardo, rendimiento más predecible, menos intermediarios y diversidad de rutas. Las presentaciones de LACNIC y IX Forum SACS mostraron grandes mejoras de latencia entre ciudades brasileñas y Luanda después de SACS, incluyendo São Paulo a Luanda cayendo de aproximadamente 380 ms a poco más de 100 ms en esas pruebas (https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf). Esa es la razón del comprador para responder la llamada de ventas.

La advertencia es que el enrutamiento de Internet no siempre recompensa limpiamente los atajos físicos. Los investigadores de CAIDA estudiaron SACS después del despliegue y encontraron mejoras predecibles para las rutas África-Brasil y Sudamérica-Angola, pero también degradaciones inesperadas para algunas rutas Europa-Angola y otras cuando el enrutamiento se volvió subóptimo (https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/). Esto importa comercialmente. Un cable puede ser excelente física y aun así ser un producto mediocre si la política de rutas, la ingeniería de tráfico, la interconexión, los incentivos comerciales o las configuraciones predeterminadas del cliente envían los paquetes por el camino equivocado. Por lo tanto, Angola Cables tiene que vender competencia en ingeniería tanto como kilómetros.

MONET es la segunda pierna. El comunicado de Ciena sobre MONET en 2017 describió una ruta de 10556 km que proporciona más de 25 Tb/s de tráfico en la red de Angola Cables entre Estados Unidos y São Paulo, y describió el sistema como un cable abierto donde los miembros del consorcio podían seleccionar equipos terminales para sus pares de fibras (https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html). Submarine Cable Map lista MONET en 10556 km, con propietarios que incluyen a Algar, Angola Cables, Antel y Google, y puntos de aterrizaje en Fortaleza, Praia Grande y Boca Raton (https://www.submarinecablemap.com/submarine-cable/monet). Para Angola Cables, MONET es lo que hace que SACS sea más que una historia Angola-Brasil. Extiende el atajo hacia la economía de Internet de Estados Unidos.

WACS es la tercera pierna y la arteria más antigua de la costa occidental. Submarine Cable Map lista WACS en 14530 km, con propietarios que incluyen a Altice Portugal, Angola Cables, Bayobab, Broadband Infraco y otros miembros del consorcio, recorriendo desde Sudáfrica por la costa occidental de África hasta Europa (https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). El comunicado de hitos de SACS de 2017 dijo que Angola Cables era uno de los 12 miembros del consorcio WACS y uno de sus mayores accionistas, y describió a WACS sirviendo a operadores en Angola y África Subsahariana en 11 países (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html). Esto importa porque un cliente que compra una ruta del Atlántico Sur todavía necesita redundancia hacia Europa y África.

Por lo tanto, el producto de cable es un triángulo: WACS hacia Europa y África Occidental, SACS a través del Atlántico Sur, y MONET hacia Brasil y Estados Unidos. El triángulo es valioso porque ofrece diversidad de rutas. Es caro porque cada lado tiene necesidades de capital, mantenimiento y mejora. Solo SACS requirió una gran inversión; el comunicado de NEC de 2014 situó la inversión total de SACS en aproximadamente 160 millones de USD (https://www.nec.com/en/press/201411/global_20141104_04.html). La cadena más amplia involucra economía de consorcios, equipos terminales ópticos, gestión de espectro, repetidores, estaciones de aterrizaje, barcos de cable, mantenimiento marino, seguros, logística de repuestos, operaciones de red y compromisos de nivel de servicio orientados al cliente. La carretera de peaje debe recaudar suficiente capacidad, tránsito IP, interconexión remota, colocación y conectividad en la nube para justificar la carretera.

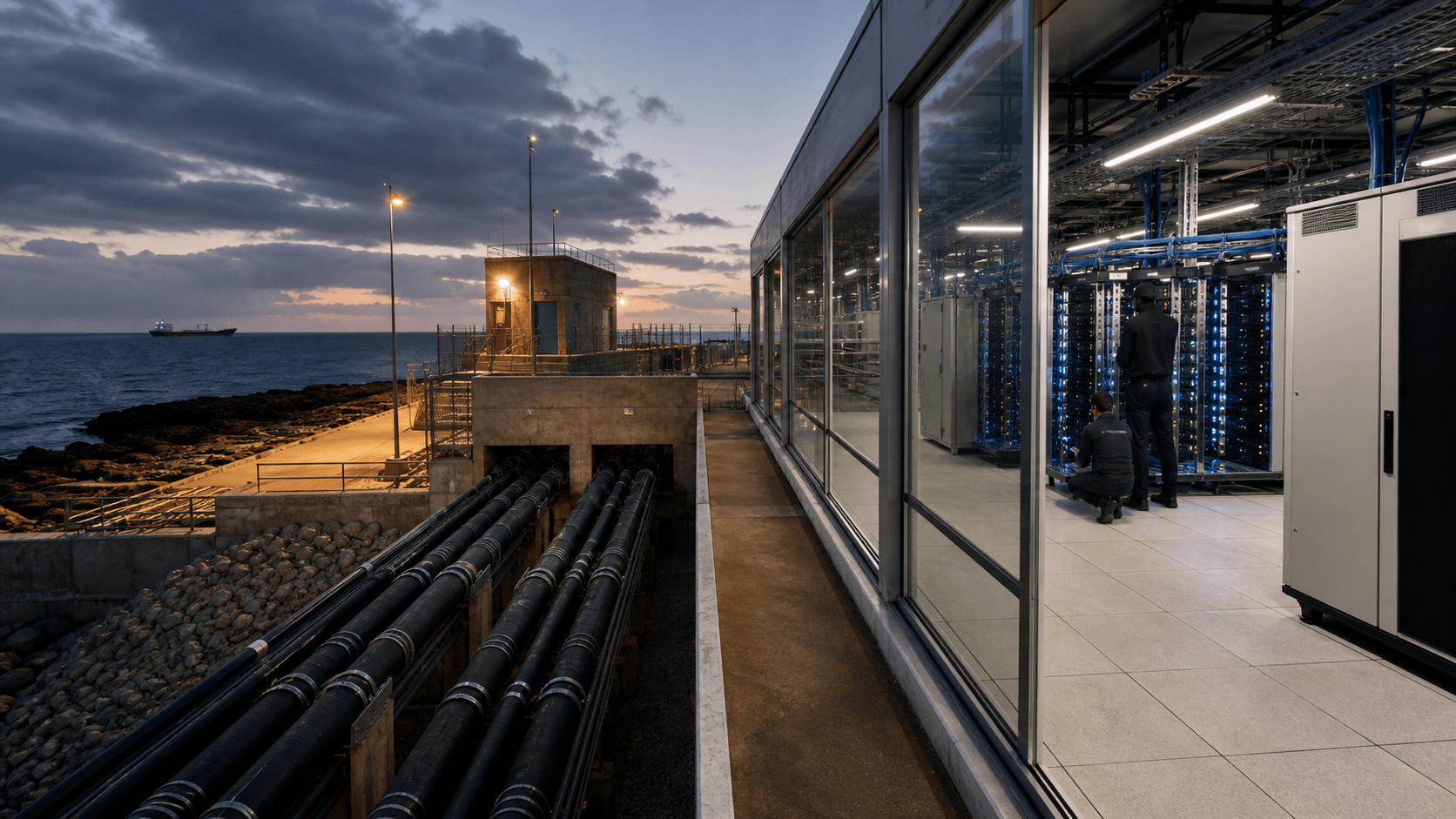

Fortaleza convierte la capacidad húmeda en capacidad vendible

El activo más revelador de Angola Cables puede no estar bajo el océano. Es AngoNAP Fortaleza, porque allí es donde la ruta del cable se convierte en inventario que un cliente puede realmente utilizar. Developing Telecoms informó en 2019 que Angola Cables abrió su centro de datos neutro AngoNAP en Fortaleza, y que la instalación albergaría SACS, MONET, otros sistemas submarinos internacionales, proveedores de backhaul, proveedores de contenido, CDN y puntos de intercambio académicos y de investigación en América Latina (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html). Esta es la arquitectura adecuada para una carretera de peaje. Un aterrizaje de cable sin un ecosistema local es una salida de autopista a un campo. Un aterrizaje de cable con operadores, pares, CDN y enlaces en la nube puede convertirse en un mercado.

Fortaleza también es donde la estrategia de la empresa parece más intensiva en capital. centros de datos Dynamics informó en 2022 que Angola Cables planeaba invertir al menos 40 millones de USD en la primera fase de expansión de AngoNAP Fortaleza, triplicando la capacidad de almacenamiento a unos 500 racks y llevando la capacidad de energía instalada a 5 MW, mientras que la primera fase cubría unos 2100 metros cuadrados y el sitio tenía espacio para futura expansión (https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/). En 2024, DCD informó planes para un segundo centro de datos en Fortaleza junto al sitio existente, que abarcaría unos 960 metros cuadrados, con una inversión de hasta 400 millones de reales, unos 80 millones de USD al tipo de cambio citado (https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/). Estos no son gastos complementarios triviales para un operador de raíces angoleñas.

La lógica económica es clara. El espacio de centro de datos captura valor que la capacidad bruta por sí sola puede no capturar. Un comprador mayorista que aterriza tráfico en Fortaleza también puede necesitar racks, energía, cross-connects, manos remotas, seguridad, interconexión, rampas en la nube y rutas brasileñas locales. Una empresa de contenido puede querer cachés cerca de un aterrizaje de cable. Un banco puede querer una instalación controlada que conecte Angola, Brasil y Europa sin depender completamente de entregas remotas de terceros. Un revendedor de nube puede querer vender a clientes africanos acceso a una ruta Brasil-EE.UU.

con un envoltorio de servicio. En cada caso, el margen de Angola Cables mejora si vende una ruta gestionada y una pila de instalaciones en lugar de megabits commodity.

La lógica de costos es igualmente clara. Los centros de datos no perdonan una planificación energética débil. Una afirmación de 5 MW de potencia instalada significa capital inmovilizado en salas eléctricas, generadores, sistemas UPS, interruptores, refrigeración, contratos de mantenimiento, extinción de incendios, seguridad física, mano de obra especializada y cumplimiento. También expone a la empresa a la competencia de centros de datos en Brasil. Fortaleza es atractiva porque los cables submarinos aterrizan allí e IX.br Fortaleza se ha convertido en un gran centro de intercambio, pero ese mismo atractivo trae rivales y sustitutos.

Si los compradores pueden colocar en otra instalación neutra, conectarse a través de Ascenty, Equinix, participantes locales de IX.br o superposiciones de red en la nube, Angola Cables tiene que demostrar por qué la combinación de AngoNAP de SACS, MONET y alcance africano vale la relación.

La empresa parece entender esto, porque su historia reciente de asociaciones trata menos de un cable y más de interconexión. La cobertura relacionada con Megaport dijo que Angola Cables y Megaport darían a los clientes africanos acceso a cientos de centros de datos y cientos de nodos en la nube a través de un arreglo de red virtual, con interconexiones clave en lugares como Nueva York, Miami y Londres (https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/). MEO Wholesale Solutions y TelCables Europa by Angola Cables anunciaron en 2025 una asociación estratégica para fortalecer la conectividad internacional de centros de datos entre Portugal y el hub AngoNAP Fortaleza de Angola Cables utilizando el anillo de cable del Atlántico Sur (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers). La cobertura de la asociación con Uniti Wholesale en 2026 señalaba alcance terrestre en EE. UU. a través de más de 300 mercados metropolitanos y 386000 km de infraestructura de ruta de fibra (https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/).

Estas asociaciones son señales de mercado, no pruebas de utilización. Muestran el problema de ventas que Angola Cables está tratando de resolver. La empresa tiene una ruta poco común, pero las rutas poco comunes necesitan distribución. Megaport puede facilitar el acceso a la nube. MEO puede fortalecer el lado portugués. Uniti puede extender el alcance dentro de Estados Unidos. Ciena puede agregar capacidad óptica y mejorar la monitorización. Cuanto mejor sea la red de socios, menos parecerá Angola Cables un propietario de cable de un solo país pidiendo a los compradores que acepten un riesgo inusual.

Cuanto peor sea la ejecución de los socios, más se convertirá la ruta en un camino especializado utilizado solo cuando los clientes tengan un requisito muy específico África-Brasil.

El problema del costo en dólares

Los cables submarinos se construyen en dólares, se mejoran con equipos ópticos importados y se mantienen a través de cadenas de suministro globales especializadas. Angola Cables obtiene algunos ingresos en mercados mayoristas vinculados a moneda extranjera, especialmente cuando los clientes son operadores internacionales, proveedores de contenido o compradores relacionados con la nube. Pero su base angoleña la expone a condiciones macro que no coinciden con la moneda de gran parte de la base de costos. La declaración del Artículo IV del FMI para Angola en 2025 dijo que el kwanza se depreció más del 10% frente al dólar estadounidense en 2024, con un alto servicio de deuda externa y expectativas del mercado que presionan el tipo de cambio (https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation). En 2026, el FMI dijo que el crecimiento de Angola en 2025 se mantuvo en el 3,1%, la inflación se moderó al 12,4% en marzo de 2026, pero la menor producción petrolera debilitó las posiciones fiscal y externa y el saldo por cuenta corriente cayó a un 0,4% preliminar del PIB (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola).

Ese entorno macro cambia la economía de un operador de cables. Si una factura de proveedor es en dólares y una parte significativa de los recibos domésticos, salarios, impuestos o servicios locales son en kwanzas, la volatilidad cambiaria se convierte en parte del costo de la red. Si el estado o los accionistas vinculados al estado afectan la asignación de capital, los ingresos petroleros y la liquidez del sector público pueden afectar indirectamente el momento de la infraestructura.

Si el mercado de importaciones y divisas de Angola es ajustado, los repuestos de equipos, las piezas de generadores, el combustible, las baterías, los módulos ópticos y el soporte del proveedor se vuelven menos predecibles. La empresa puede cubrir algo de esto obteniendo ingresos mayoristas vinculados al dólar y colocando un nodo operativo importante en Brasil, pero el riesgo no desaparece.

La energía es el segundo problema de costos. Los datos del Banco Mundial muestran el acceso a la electricidad en Angola en el 51,1% de la población en 2023 (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO). El perfil de país de Angola de Enterprise Surveys del Banco Mundial de 2024 dijo que la electricidad confiable es necesaria para la operación eficiente del sector privado y que la electricidad inadecuada puede aumentar los costos, interrumpir la producción y reducir la rentabilidad; el API para el mismo indicador del Banco Mundial muestra que el 61,4% de las empresas angoleñas encuestadas experimentaron cortes eléctricos en 2024 (https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO). Para una tienda ordinaria, eso significa ventas perdidas. Para una estación de aterrizaje o un centro de datos, significa sistemas de energía duplicados, logística de combustible, disciplina de mantenimiento y mayor costo total de confiabilidad.

AngoNAP Fortaleza reduce parte de esa exposición energética de Angola porque Brasil es una red y un entorno regulatorio diferente. Pero el lado angoleño todavía importa. SACS aterriza en Angola, AngoNAP Luanda es parte de la historia de instalaciones de la empresa, y Angonix está en Luanda. PeeringDB lista AngoNAP Luanda entre las instalaciones de interconexión de Angola Cables (https://www.peeringdb.com/net/4894). El sitio oficial de Angonix describe la plataforma como un intercambio de Internet en Angola, muestra un pico de tráfico superior a 46 Gbps, más de 23 ISP y una afirmación de disponibilidad del 99,99% (https://www.angonix.net/). Packet Clearing House lista ANGONIX en Luanda, establecido en marzo de 2015, con instalaciones que incluyen Angola Cable centros de datos / AngoNAP (https://www.pch.net/ixp/details/1848). Estas instalaciones locales crean valor solo si la energía y las operaciones del lado angoleño son creíbles.

La carga de capex también es óptica. Ciena dijo en 2021 que Angola Cables agregó 2,2 Tbps de capacidad a los segmentos de MONET que conectan Miami, Fortaleza y São Paulo, utilizando tecnología GeoMesh, y que la actualización redujo la potencia, el espacio y la complejidad operativa al evitar ópticamente las estaciones de aterrizaje de cable entre São Paulo y Miami (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Eso es valioso, pero también muestra cómo la carretera de peaje debe seguir mejorando. La capacidad que era estratégica en 2018 se convierte en algo básico en 2026 a medida que crecen el video, la nube, la copia de seguridad empresarial, los juegos y el tráfico generado por máquinas. Un propietario de cable no puede simplemente cosechar la ruta después de la construcción. Tiene que seguir convirtiendo capital en capacidad encendida, vendible y soportable.

Por lo tanto, la economía unitaria no es "construir cable, cobrar alquiler". Está más cerca de "construir cable, encender capacidad, llenar racks, vender rutas, gestionar pares, agregar socios, pagar facturas de energía, reparar fallas, actualizar óptica, absorber shocks cambiarios y mantener suficiente utilización para cubrir costos fijos". La economía puede ser atractiva porque la capacidad incremental en un sistema encendido puede venderse con una alta contribución una vez que existe la plataforma fija. También puede ser punitiva porque la plataforma fija es grande y la demanda puede llegar de manera desigual.

Un cliente de contenido puede cambiar el tráfico. Un socio en la nube puede enrutar a través de otro mercado. Un banco puede decidir que el riesgo de cumplimiento supera la latencia. Un operador mayorista puede negociar duramente si la capacidad está infrautilizada.

Quién paga por la ruta

Los clientes más importantes de Angola Cables no son hogares ordinarios. El conjunto de compradores son operadores mayoristas, operadores móviles y fijos, ISP, plataformas de nube y contenido, CDN, redes empresariales, instituciones financieras, empresas de juegos y medios, empresas de petróleo y gas, organismos vinculados al gobierno y revendedores que necesitan conectividad transatlántica. La descripción de la empresa de Ciena apunta a segmentos mayoristas y corporativos, acceso a IXP, operadores de nivel 1 y proveedores de contenido globales (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Developing Telecoms dijo que AngoNAP albergaría proveedores de backhaul, proveedores de contenido y CDN en América Latina (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html).

Esa mezcla de clientes da forma a los precios. Los compradores mayoristas son sofisticados. Conocen la diferencia entre capacidad protegida y no protegida, entre latencia media y jitter de latencia, entre diversidad de rutas y marketing de rutas, entre una afirmación de interconexión y un servicio comprometido, entre precios de lista y descuentos impulsados por la utilización. También comparan Angola Cables con sustitutos. Una gran plataforma ya puede tener capacidad de red global. Un ISP brasileño puede llegar a Europa o Estados Unidos a través de otros sistemas de cable.

Un operador africano puede comprar a operadores regionales con mejor alcance terrestre. Un banco puede priorizar el cumplimiento y el soporte sobre la latencia. La ruta de Angola Cables tiene que resolver un punto de dolor real para cada comprador.

Para los clientes de contenido y nube, el punto de dolor suele ser el rendimiento en el borde. La adopción digital en Angola aún está en desarrollo. El informe de DataReportal sobre Angola en 2025 estimó 17,2 millones de usuarios de Internet a principios de 2025, o una penetración del 44,8%, y 28,7 millones de conexiones móviles celulares, equivalentes al 74,6% de la población (https://datareportal.com/reports/digital-2025-angola). Los datos del Banco Mundial sitúan a las personas que usan Internet en el 40,7% de la población en 2024 (https://fred.stlouisfed.org/series/ITNETUSERP2AGO). La brecha entre las conexiones móviles y el uso activo de Internet significa que la demanda latente es grande, pero la monetización no es automática. El comprador de la ruta quiere saber si mejores rutas internacionales generarán suficiente participación del usuario, uso pago, adopción empresarial o gasto en la nube para justificar los compromisos de capacidad.

Para los ISP y empresas angoleñas, Angola Cables puede reducir la dependencia de una dirección de viaje. El enrutamiento antiguo a través de Europa o Estados Unidos hacía que el tráfico África-Brasil fuera absurdamente largo. SACS cambia eso. Pero un ISP o banco no confiará en una sola ruta. El informe de la Internet Society sobre el corte de cable en África Occidental en 2024 mostró cómo múltiples cables frente a Costa de Marfil se desconectaron en marzo de 2024 y afectaron a 13 países, mientras que los países con diversidad de cables y rutas transfronterizas mantuvieron más tiempo de actividad (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). El resumen del evento de corte de cable de AfPIF en 2020 describió cortes de WACS y SAT-3 que causaron degradación o interrupciones en partes de África Occidental y Austral, con redireccionamiento a través de otras redes y procesos de reparación que podían tomar un mes o dos dependiendo de las condiciones (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Estos eventos hacen que la diversidad de rutas sea valiosa, pero también recuerdan a los compradores que deben diversificarse alejándose de un solo operador.

Para los operadores globales, Angola Cables es a la vez proveedor y competidor. Su PDF de política de enrutamiento enumera comunidades para rutas ascendentes en Angola, Sudáfrica, Nigeria, Ghana, Europa, Portugal, Francia, Países Bajos, Reino Unido, Brasil, Estados Unidos y Singapur; también enumera IXP y comunidades de socios para Angonix, NAPAfrica, IXPN, GigaPIX, France-IX, AMS-IX, LINX, ubicaciones de IX.br, Equinix, Google, Facebook, Akamai, Cloudflare, Netflix, Amazon, Globo, CDN77 y otros nombres o ubicaciones (https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf). Un comprador no debe tratar cada etiqueta de comunidad como un contrato comercial actual de igual profundidad. Sin embargo, es una fuerte evidencia de que Angola Cables gestiona un entorno de enrutamiento complejo y quiere que los clientes mayoristas dirijan el tráfico deliberadamente.

Para las instituciones financieras y los clientes del sector público, la propuesta de valor es el control. Angola tiene bancos, servicios públicos, operaciones de petróleo y gas, operadores de telecomunicaciones y organismos gubernamentales cuya dependencia de datos está creciendo, pero cuya tolerancia al retardo, la interrupción y la incertidumbre jurisdiccional difiere de la de una aplicación de consumo. Angola Cables puede ofrecer una ruta que se mantenga más cerca de los corredores lusófonos y del Atlántico Sur en lugar de pasar por defecto a través de centros del hemisferio norte.

La pregunta del comprador es si ese control es operativa y legalmente bancarizable. ¿Especifica el contrato la restauración? ¿Es genuinamente diversa la ruta? ¿Están auditadas las instalaciones? ¿Son oportunos los cross-connects? ¿Se puede contactar a los ingenieros de soporte? ¿La ruta se mantiene estable durante incidentes de cable? Esas son las preguntas que convierten la infraestructura nacional en ingresos.

La competencia no es solo otro cable

El competidor obvio es otro cable submarino, pero la competencia real es la capacidad del comprador de ensamblar una ruta suficientemente buena en otro lugar. Equiano respaldado por Google, 2Africa liderado por Meta, MainOne, SAT-3, ACE, WACS, EASSy, Seacom, rutas terrestres a través de Sudáfrica, centros norteafricanos y europeos, backbones brasileños, backbones en la nube y centros de datos neutros debilitan el poder de fijación de precios de cualquier ruta única. El informe de la Internet Society sobre el corte señala que Equiano ayudó a mantener el tiempo de actividad para varios países afectados durante el corte de África Occidental en marzo de 2024 porque no terminaba en el mismo punto de falla en Costa de Marfil (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). Ese es exactamente el tipo de evidencia que los compradores usan cuando exigen diversidad.

La defensa de Angola Cables es que SACS es una geografía específica, no solo otro segmento húmedo. El atajo del Atlántico Sur es difícil de replicar casualmente. Se puede anunciar un nuevo cable, pero el estudio marino, los permisos, la financiación, la fabricación, los derechos de aterrizaje, la alineación del consorcio, la construcción y la iluminación llevan años. La ruta SACS ha estado operando desde 2018. La empresa también tiene una estrategia de centro de datos e interconexión en Brasil en lugar de un aterrizaje desnudo. Esas son barreras reales.

La pregunta es si son suficientes para mantener los precios una vez que los cables de hiperescala y los backbones en la nube remodelen el tráfico global. Un hiperescalador no necesita pagar un peaje especializado si posee o controla suficientes rutas alternativas y puede optimizar el tráfico internamente.

La interconexión brasileña también es competitiva. Fortaleza no es una ciudad empresarial privada. IX.br, Ascenty, instalaciones neutras, proveedores de fibra domésticos y socios de nube-red brindan a los compradores múltiples formas de llegar al ecosistema de Internet de Brasil. PeeringDB muestra a Angola Cables presente en AngoNAP Fortaleza y otras instalaciones brasileñas, pero una presencia no garantiza dominio (https://www.peeringdb.com/net/4894). BGP.tools muestra AS37468 en IX.br São Paulo, ubicaciones relacionadas con IX.br Fortaleza, GigaPIX, Equinix Miami, DE-CIX Fráncfort y otros intercambios, pero también enumera muchas relaciones ascendentes y de interconexión que demuestran que el tráfico puede elegir rutas en lugar de permanecer cautivo (https://bgp.tools/as/37468). Cuanto más líquido sea el entorno de intercambio, más difícil será cobrar un alquiler de monopolio.

En el lado angoleño, la competencia incluye operadores nacionales y tecnologías de acceso alternativas. Los números de adopción móvil y de Internet de DataReportal sugieren espacio para crecer, pero la capacidad doméstica de pagar por conectividad premium sigue siendo limitada por ingresos, dispositivos, electricidad, digitalización empresarial y condiciones cambiarias (https://datareportal.com/reports/digital-2025-angola). Los sistemas satelitales y nuevos proyectos terrestres pueden cubrir parte de la demanda remota. Los programas gubernamentales pueden extender la conectividad, pero pueden canalizar la contratación a través de ciclos políticos o presupuestarios. Por lo tanto, Angola Cables no puede depender solo del crecimiento minorista doméstico para llenar la capacidad internacional. Necesita tráfico transfronterizo, reventa mayorista y demanda empresarial/de nube.

También hay una competencia de confianza. Un comprador puede elegir un operador global con un balance más grande, un hiperescalador con alcance de nube integrado, un operador regional africano con relaciones terrestres o un operador de centro de datos brasileño con profundidad de ventas local. Angola Cables tiene que convertir su ruta inusual en una prima de confianza en lugar de un descuento de riesgo percibido. La empresa puede hacerlo si demuestra tiempo de actividad, transparencia de rutas, fuerte interconexión, cross-connects rápidos, soporte creíble y precios transparentes. No puede hacerlo meramente diciendo que conecta continentes.

Señales de mercado del enrutamiento, los intercambios y el rumor

La señal de mercado no financiera más fuerte son los datos públicos de enrutamiento. ASRank muestra un cono de cliente grande y métricas de conectividad global altas para AS37468 (https://asrank.caida.org/asns/37468). BGP.tools muestra muchos puntos de intercambio público y upstreams, incluyendo presencias de 100 Gbps en algunos intercambios principales y muchas sesiones de menor capacidad en otros (https://bgp.tools/as/37468). PeeringDB muestra instalaciones de interconexión abiertas y puntos de intercambio público (https://www.peeringdb.com/net/4894). Cloudflare Radar mantiene una página de enrutamiento para AS37468 que rastrea el espacio anunciado y las estadísticas de enrutamiento a lo largo del tiempo (https://radar.cloudflare.com/routing/as37468). Ninguna de estas fuentes prueba ingresos, margen o satisfacción del cliente. Juntas, muestran que Angola Cables es visible en el tejido operativo de Internet público.

La segunda señal es Angonix. El sitio web oficial de Angonix muestra un pico de tráfico superior a 46 Gbps, más de 23 ISP, séptima posición en África y una afirmación de disponibilidad del 99,99% como reclamaciones públicas (https://www.angonix.net/). PCH enumera ANGONIX como activo en Luanda, establecido en marzo de 2015 (https://www.pch.net/ixp/details/1848). La interpretación de mercado es mixta pero útil. Un intercambio local ayuda a mantener el tráfico local y puede hacer que los cachés, los proveedores de contenido y los operadores domésticos sean más eficientes. Sin embargo, 46 Gbps es pequeño en comparación con los IXP globales más grandes e incluso en comparación con los principales centros de intercambio africanos. Angonix es valioso como punto de control angoleño; no es por sí mismo evidencia de que Angola se haya convertido en un gran mercado de contenido.

La tercera señal es la forma en que los incidentes de cable remodelan el pensamiento de los compradores. El corte de África Occidental en 2024 hizo que la diversidad fuera más que una frase de ventas. La Internet Society dijo que múltiples cables estaban desconectados y 13 países vieron interrupciones degradadas o casi totales, y abogó explícitamente por más diversidad submarina y terrestre, contenido alojado localmente e IXP (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). El resumen anterior del evento de AfPIF señaló que los cortes de cable pueden costar a los operadores 2 millones de USD o más para reparar y pueden tomar uno o dos meses, dependiendo del clima y las condiciones (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Para Angola Cables, esto es una oportunidad de venta y una advertencia. Los compradores pagarán por la diversidad, pero también preguntarán si las propias rutas de Angola Cables crean nuevos puntos únicos de falla.

La cuarta señal es el volumen de asociaciones. MEO, Megaport, Ciena y Uniti no son prueba de llenado de tráfico, pero indican que Angola Cables está tratando de conectar la ruta del Atlántico Sur con ecosistemas comerciales más grandes (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/). La señal de mercado a observar es si esas asociaciones se convierten en ingresos repetibles, no si producen anuncios. Si los clientes empresariales y operadores comienzan a tratar a Angola Cables como un proveedor predeterminado de rutas del Atlántico Sur, la carretera de peaje gana poder de fijación de precios. Si las asociaciones siguen siendo episódicas, la empresa sigue siendo un camino especializado con una alta base de costos fijos.

La quinta señal es la ausencia de rumor convencional de consumidores. Angola Cables no es una marca móvil minorista masiva, por lo que los foros de quejas habituales son menos informativos. La evidencia informal más útil proviene de las páginas públicas de interconexión de los operadores de red, la presencia en intercambios, los informes de cortes, las presentaciones en conferencias y los informes comerciales.

Esa evidencia sugiere una empresa con infraestructura real y una ruta distintiva, pero no resuelve la utilización, la rentabilidad, la rotación, la duración del contrato, el servicio de la deuda, el costo de la energía o las reservas de reparación. Por lo tanto, el juicio del artículo se basa en el mecanismo en lugar de un resultado financiero asumido.

La regulación y la geopolítica son parte del margen

El valor estratégico de Angola Cables es inseparable de la política nacional de telecomunicaciones de Angola. INACOM se describe a sí mismo como el organismo angoleño creado para regular, supervisar y supervisar las comunicaciones electrónicas y los servicios postales (https://inacom.gov.ao/). El estado ha presentado repetidamente a Angola como buscando un papel regional más fuerte en telecomunicaciones, y las noticias públicas vinculadas a INACOM en 2025 se referían a la ambición de transformar Angola en un hub regional de telecomunicaciones (https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/). Una plataforma de cable del Atlántico Sur encaja con esa ambición. Le da a Angola una reivindicación de infraestructura más allá del tamaño de su mercado doméstico.

El beneficio geopolítico es que Angola Cables puede posicionar al país como una ruta entre continentes en lugar de un mercado final periférico. Eso importa para bancos, acceso a la nube, redes de investigación, distribución de contenido y servicios digitales estatales. También importa para Brasil, Portugal y los vínculos comerciales lusófonos. Un comprador cuyo equipo de riesgo entiende la política de Angola puede aún encontrar la ruta atractiva si la alternativa es peor latencia, menos diversidad o dependencia de rutas congestionadas del hemisferio norte.

La desventaja geopolítica es que la infraestructura nacional a menudo conlleva restricciones nacionales. Los accionistas vinculados al estado pueden tener objetivos políticos además de comerciales. Los vaivenes de los ingresos petroleros afectan la economía pública de Angola. La liquidez de divisas afecta el equipo importado. La contratación pública y la regulación de telecomunicaciones pueden moverse lentamente. Las preocupaciones de FATF y gobernanza pueden afectar a las contrapartes financieras. La declaración del FMI de 2026 pidió una gobernanza más sólida, una mejor regulación empresarial, una intermediación financiera más profunda y medidas para reducir las vulnerabilidades del sector bancario (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola). Esos no son defectos específicos de Angola Cables, pero son parte del descuento de riesgo país que los compradores sofisticados valoran.

Brasil agrega otra jurisdicción. AngoNAP Fortaleza y MONET convierten a Brasil en central para la estrategia de Angola Cables en las Américas. Eso ayuda porque Brasil tiene un gran mercado de Internet, importantes intercambios, demanda de centros de datos y crecimiento en la nube. Complica las operaciones porque Angola Cables tiene que mantener la ejecución regulatoria, laboral, energética, fiscal y competitiva brasileña mientras preserva la ventaja de la ruta angoleña. El cambio de marca en 2023 de las operaciones brasileñas como TelCables Brasil, descrito en la cobertura de redes submarinas, indica un esfuerzo por localizar el negocio orientado a Brasil (https://www.submarinenetworks.com/en/systems/brazil-africa/sacs). Eso es sensato. Un comprador brasileño confiará más en un operador localmente serio que en un propietario de cable distante.

La extensión a EE. UU. a través de MONET y asociaciones al estilo Uniti agrega una tercera jurisdicción. Eso es comercialmente necesario porque los ecosistemas de nube, contenido y empresas de EE. UU. son demasiado importantes para ignorarlos. También expone a Angola Cables al poder de negociación de los operadores estadounidenses, proveedores de nube y ecosistemas de centros de datos. La ruta de la empresa puede entrar en Miami o Boca Raton, pero luego compite dentro de un mercado denso con muchas alternativas.

La ruta del Atlántico Sur es distintiva hasta que aterriza en un hub líquido; después de eso, la ruta debe seguir demostrando por qué es más que una opción entre muchas.

El juicio

Angola Cables es valiosa porque posee una ruta que puede cambiar la forma del tráfico, no porque sea grande en la forma en que lo es un operador global. Su activo más fuerte es el triángulo SACS-MONET-WACS, reforzado por AngoNAP Fortaleza, AngoNAP Luanda, Angonix y la presencia en intercambios públicos. Su caso de negocio más fuerte no es la conectividad africana genérica. Es una promesa específica: si un comprador necesita tráfico confiable, de menor latencia y más diverso entre África, Brasil, Estados Unidos y Europa, Angola Cables puede hacer que la ruta del Atlántico Sur sea operativa en lugar de exótica.

La debilidad de la empresa es que esa misma especificidad reduce la prima disponible. No todos los compradores necesitan optimización del Atlántico Sur. Muchos pueden aceptar desvíos si el precio es más bajo o si los operadores globales agrupan la ruta en contratos más amplios. Los hiperescaladores y las grandes CDN pueden internalizar las decisiones de tráfico. Los operadores de centros de datos brasileños y los participantes de intercambio pueden capturar parte del valor cerca de Fortaleza.

El mercado doméstico de Angola tiene potencial de crecimiento, pero la penetración de Internet, la confiabilidad energética y los niveles de ingresos limitan la monetización inmediata. El riesgo cambiario y energético aumenta el costo de hacer el trabajo. El riesgo de reparación submarina hace que la diversidad de rutas sea vendible, pero también obliga a Angola Cables a financiar su propia resiliencia.

Por lo tanto, la versión más probable de éxito de Angola Cables es la de un especialista disciplinado, no un imperio de telecomunicaciones amplio. Debería ganar donde el comprador necesita rendimiento del Atlántico Sur, alcance Angola-Brasil-lusófono, acceso al borde africano, interconexión en Fortaleza, interconexión remota gestionada o diversidad de rutas después de incidentes de cable en África Occidental. Debería evitar pretender que todo el tráfico pagará una prima por la geografía. La carretera de peaje gana dinero cuando conecta pares origen-destino escasos y cuando las rampas son fáciles de usar.

Pierde dinero si sobredimensiona la capacidad del centro de datos antes de la demanda, si las mejoras vinculadas al dólar superan los compromisos de los clientes, o si la calidad del enrutamiento no logra convertir la distancia física en experiencia de usuario.

Los hechos que cambiarían este juicio son concretos. Primero, estados financieros auditados o de grado crediticio que muestren alta utilización, EBITDA estable, bajo apalancamiento y cobertura de ingresos en moneda extranjera reducirían el descuento de riesgo macro. Segundo, datos de utilización pública de SACS, MONET y AngoNAP, incluyendo contratos mayoristas comprometidos y ocupación de racks, mostrarían si la carretera de peaje se está llenando.

Tercero, datos independientes de tiempo de actividad, reparación y rendimiento de rutas en incidentes de cable probarían si los compradores están obteniendo resiliencia en lugar de solo un camino diferente. Cuarto, la evidencia de que Angonix y AngoNAP Luanda están atrayendo más cachés locales de alto valor, bancos, nubes y redes empresariales mostraría que la demanda del lado angoleño se está volviendo real. Quinto, un entorno cambiario, energético o de gobernanza de accionistas más débil haría lo contrario, convirtiendo la escasez de rutas en una prima de riesgo que los clientes exigen que Angola Cables absorba.

Por ahora, el comprador en la bifurcación del Atlántico debería tratar a Angola Cables como una contraparte de infraestructura seria con un activo poco común y una base de costos difícil. La ruta es real. El caso de latencia es real. La estrategia de centro de datos e interconexión es coherente. El riesgo también es real: un atajo del Atlántico Sur debe pagarse en los mismos dólares, electricidad, reparaciones, óptica, mano de obra de ingeniería y confianza que cualquier otra red global. La economía de Angola Cables se decidirá por si suficientes compradores encuentran ese atajo esencial en lugar de meramente interesante.

Registro de evidencia

La identidad de la empresa y el enlace de directorio están anclados por la página de miembros de Angola de RIPE NCC, la propia página de la empresa de Angola Cables y su página de servicios de conectividad:https://www.ripe.net/membership/member-support/list-of-members/ao/angola/,https://www.angolacables.co.ao/sobre,https://www.angolacables.co.ao/conectividade. El contexto de propiedad e infraestructura nacional está respaldado por la Administración de Comercio Internacional de EE. UU., The Worldfolio, Freedom House y el comunicado de inversión SACS de NEC de 2014:https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://freedomhouse.org/country/angola/freedom-net/2024,https://www.nec.com/en/press/201411/global_20141104_04.html.

El argumento de SACS se basa en el anuncio de NEC de 2018 de estar listo para el servicio, el comunicado de hitos de 2017, Submarine Cable Map, las presentaciones de latencia de LACNIC y IX Forum de Angola Cables, y el estudio independiente de efectos de enrutamiento de CAIDA:https://www.nec.com/en/press/201810/global_20181001_02.html,https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf,https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf,https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/.

El análisis de MONET, WACS, Fortaleza y las mejoras utiliza Ciena, Submarine Cable Map, Developing Telecoms y centros de datos Dynamics:https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html,https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/,https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/.

Las señales de asociaciones, enrutamiento e intercambio provienen de la cobertura comercial relacionada con Megaport, MEO, Uniti, PeeringDB, BGP.tools, CAIDA AS Rank, Cloudflare Radar, la política de enrutamiento de Angola Cables, Angonix y PCH:https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/,https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/,https://www.peeringdb.com/net/4894,https://bgp.tools/as/37468,https://asrank.caida.org/asns/37468,https://radar.cloudflare.com/routing/as37468,https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf,https://www.angonix.net/,https://www.pch.net/ixp/details/1848.

El contexto del mercado angoleño, macro, energético, de resiliencia y regulatorio está respaldado por DataReportal, datos de uso de Internet del Banco Mundial/FRED, indicadores de electricidad y cortes del Banco Mundial, el perfil de Enterprise Surveys, declaraciones del Artículo IV del FMI, la Internet Society, AfPIF e INACOM:https://datareportal.com/reports/digital-2025-angola,https://fred.stlouisfed.org/series/ITNETUSERP2AGO,https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO,https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation,https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola,https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/,https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/,https://inacom.gov.ao/,https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/.