- 先买后付(BNPL)让消费者可以先购物后分期付款,通常无需支付利息,提供了一种便捷的短期融资选择。

- BNPL 计划提供固定还款且无利息,通常在购买时支付首付,随后在数周或数月内分期还款,无利息,因此成为注重预算的购物者的热门选择。

- 领先的 BNPL 提供商,包括 Klarna、PayPal 和 Affirm,为消费者提供根据其偏好和财务需求量身定制的多种支付选择,重塑了线上和店内购物体验。

您是否曾在结账时面临是一次性支付大额购物还是分期付款的抉择?这种被称为“先买后付”(BNPL)的支付方式在商店中越来越普遍。

随着在线购物的日益普及,了解 BNPL 的运作方式、其优势以及越来越多企业将其作为支付选项的趋势变得更加重要。

什么是先买后付?

商家喜欢 BNPL 融资的一大原因——通常他们承担的费用使得这些贷款对消费者免息——就是这种融资方式使许多消费者在原本不会消费的情况下进行消费。

Austin Kilgore,Achieve Centre for Consumer Insights 分析师

先买后付(BNPL)允许消费者通过第三方机构分期付款购买商品,通常是在线形式。它作为一种短期融资方式,让买家能够将付款分摊到不同时间段,而无需支付利息。

假设您想购买最新的三星 Galaxy S24 系列并经常使用。如果您考虑分期付款,可以通过第三方公司 Affirm 进行融资,而不是通过三星。

信用卡公司也加入了这一趋势,允许持卡人以固定分期还款的方式偿还债务,而不是对循环余额计息。

正如 Achieve Centre for Consumer Insights 分析师 Austin Kilgore 指出的:“商家喜欢 BNPL 融资的一大原因——通常他们承担的费用使得这些贷款对消费者免息——就是这种融资方式使许多消费者在原本不会消费的情况下进行消费。”

先买后付如何运作?

先买后付在条款和条件上有所不同,但通常提供固定利率、免息的短期贷款。进行交易时,用户可以使用 BNPL 应用程序,或者信用卡可能会提供 BNPL 选项。

使用 BNPL 时,可在参与零售商处购物,并在结账时选择 BNPL 选项。获得批准后,需要支付一小笔首付,通常约为总购买金额的 25%。余款则在指定期限内以免息分期方式支付,通常持续数周或数月。

付款将通过信用卡、银行账户或借记卡自动划扣。虽然少数情况下可通过支票或银行转账付款,但正如 消费者金融保护局 所指出的,大多数 BNPL 贷款机构通常只提供自动付款。

信用卡与 BNPL 的一个关键区别在于,信用卡通常会对转入下个账单周期的未付余额计息。使用信用卡,用户可以灵活使用信用额度或无限期保持欠款。

BNPL 申请通常有固定的还款期限,并且没有手续费或利息。还款次数固定且预先确定,提前提供清晰的还款计划。

小测验

什么是先买后付?

A. 一种长期融资方式

B. 一种无需即时付款的购物方式

C. 信用卡奖励计划

D. 储蓄账户选项

正确答案在文章末尾。

解锁先买后付的好处

BNPL 服务提供 多项优势,在消费者中日益流行。

一个显著的好处是能够分摊付款,使购买昂贵商品更加容易,无需一次性支付全款或产生利息。

此外,BNPL 选项不会进行严格的信用查询,因此相比申请新信用卡更容易获得资格。这种便利性使得 BNPL 对信用不佳或没有信用记录的消费者特别有吸引力。

而且,BNPL 交易的简便性和便捷性,尤其是在线购物时,为顾客提供了即时满足感,使其成为一种有吸引力的购物方式。

此外,利用 BNPL 可以帮助现金流管理,让消费者以符合其财务状况的付款计划进行预算友好的购物。

另请阅读:

了解先买后付的风险

BNPL 服务的一个关键潜在风险是欺诈,欺诈形式多样。例如,有人使用盗取的身份开设新账户,欺诈者接管合法账户,或不良分子将商品发送到临时地址而无意付款。

Kathy Stares,Provenir 北美执行副总裁

务必注意此类融资方式可能存在的陷阱。

首先,BNPL 贷款的条款可能因居住州或 BNPL 提供商等因素而有很大差异。例如,逾期付款宽限期可能因地点而异,而 BNPL 公司的逾期付款费用金额可能由地址决定。

此外,一些 BNPL 计划对每月还款收取固定费用,可能使贷款总成本高于直接购买商品。

而且,管理多笔 BNPL 付款可能导致忽略到期日,如果自动扣款时账户余额不足,可能产生银行费用。

Kathy Stares,Provenir 北美执行副总裁,该公司是一个人工智能驱动的信用风险决策平台,她强调了欺诈的多面性,指出:“BNPL 服务的一个关键潜在风险是欺诈,欺诈形式多样。例如,有人使用盗取的身份开设新账户,欺诈者接管合法账户,或不良分子将商品发送到临时地址而无意付款。”

因此,理解 BNPL 融资的相关条款和潜在费用对于做出明智的财务决策至关重要。

三家流行的 BNPL 公司

在现代零售业中,BNPL 服务迅速流行,许多初创公司已成为重要参与者。这些平台为消费者提供灵活的支付选择,彻底改变了购物体验。

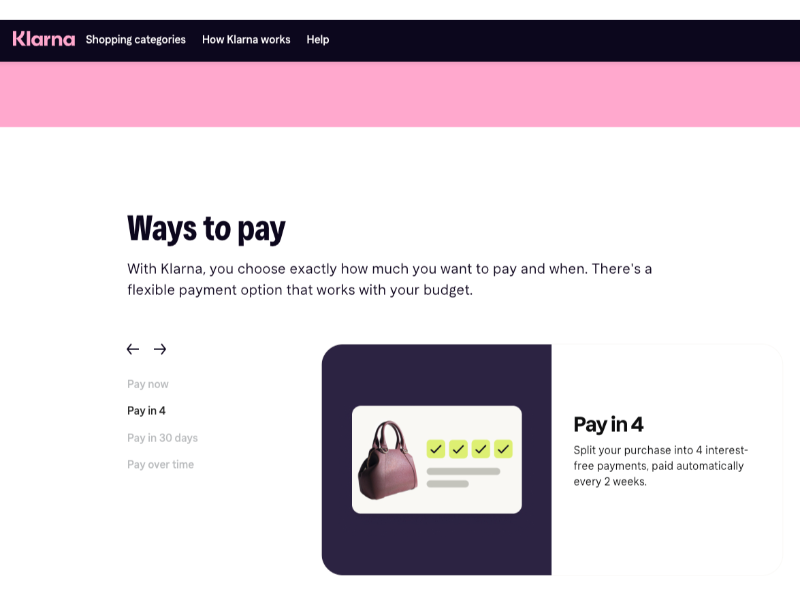

1. Klarna

Klarna 是一家瑞典金融科技公司,通过互联网提供数字金融服务。Klarna 提供多种支付选项,包括其免息的“分 4 期付款”计划,允许购物者将购买分成四期付款。

此外,Klarna 为某些购物提供“30 天后付款”计划,并推出从六个月到 24 个月的延期付款计划,利率介于 7.99% 至 33.99% 之间。

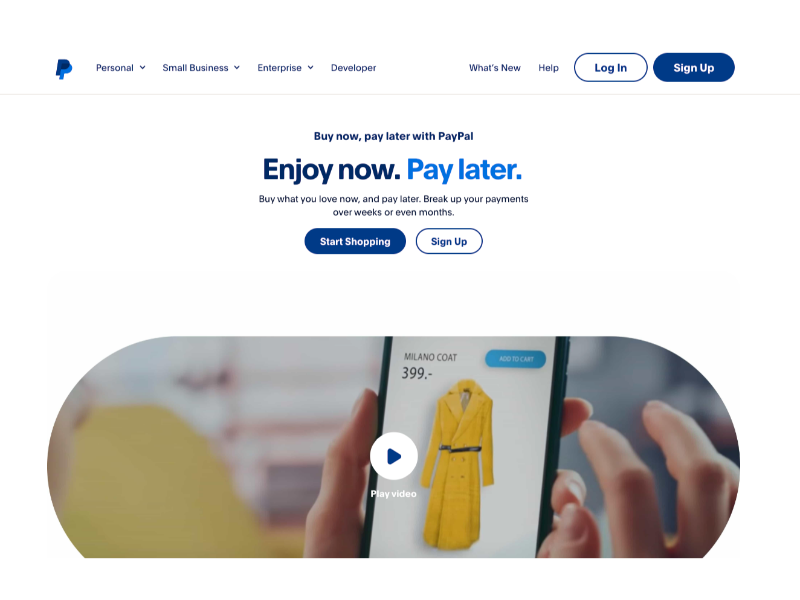

2. PayPal

PayPal 是一家美国跨国金融科技公司,运营着在多个国家/地区可用的在线支付系统,便于资金转移。

通过其 BNPL 选项 PayPal Pay Later,用户可以选择两种不同的付款计划:分 4 期付款或按月付款。分 4 期付款要求每两周支付四次等额付款,在首次 首付 后进行,适用于最高 1,500 美元的购物,且免息。

对于金额更大的购物,按月付款贷款最高可达 10,000 美元,可在六、十二或二十四个月内按月偿还。虽然 PayPal 声称利率偶尔可低至 4.99%,但按月付款会收取利息,因为它是针对更高金额的长期贷款。

两种计划的年利率(APR)介于 9.99% 至 35.99% 之间,取决于用户的信用状况。两种计划均无逾期罚款,但按月付款选项的错过付款可能会对信用评分产生负面影响。

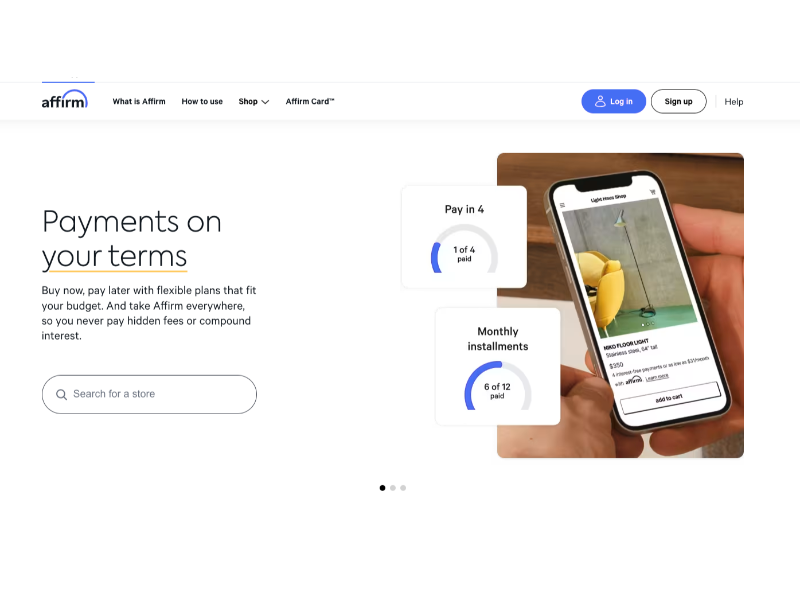

3. Affirm

Affirm 在美国提供流行的先买后付服务,适用于线上和店内购物,服务超过 1,700 万用户。

Affirm 与 Pottery Barn 和 Expedia 等知名品牌合作,在结账时为顾客提供选项,包括短期 0% 利息优惠或长达 12 个月且年利率根据信用状况在 0% 至 36% 之间的付款计划。

不收取滞纳金、提前还款费用或递延利息。如果喜欢的零售商尚未与 Affirm 合作,顾客可以从 Affirm 获取虚拟卡号进行购物,并根据所选付款计划向 Affirm 还款。

正确答案是 B,一种无需即时付款的购物方式。