Resumo

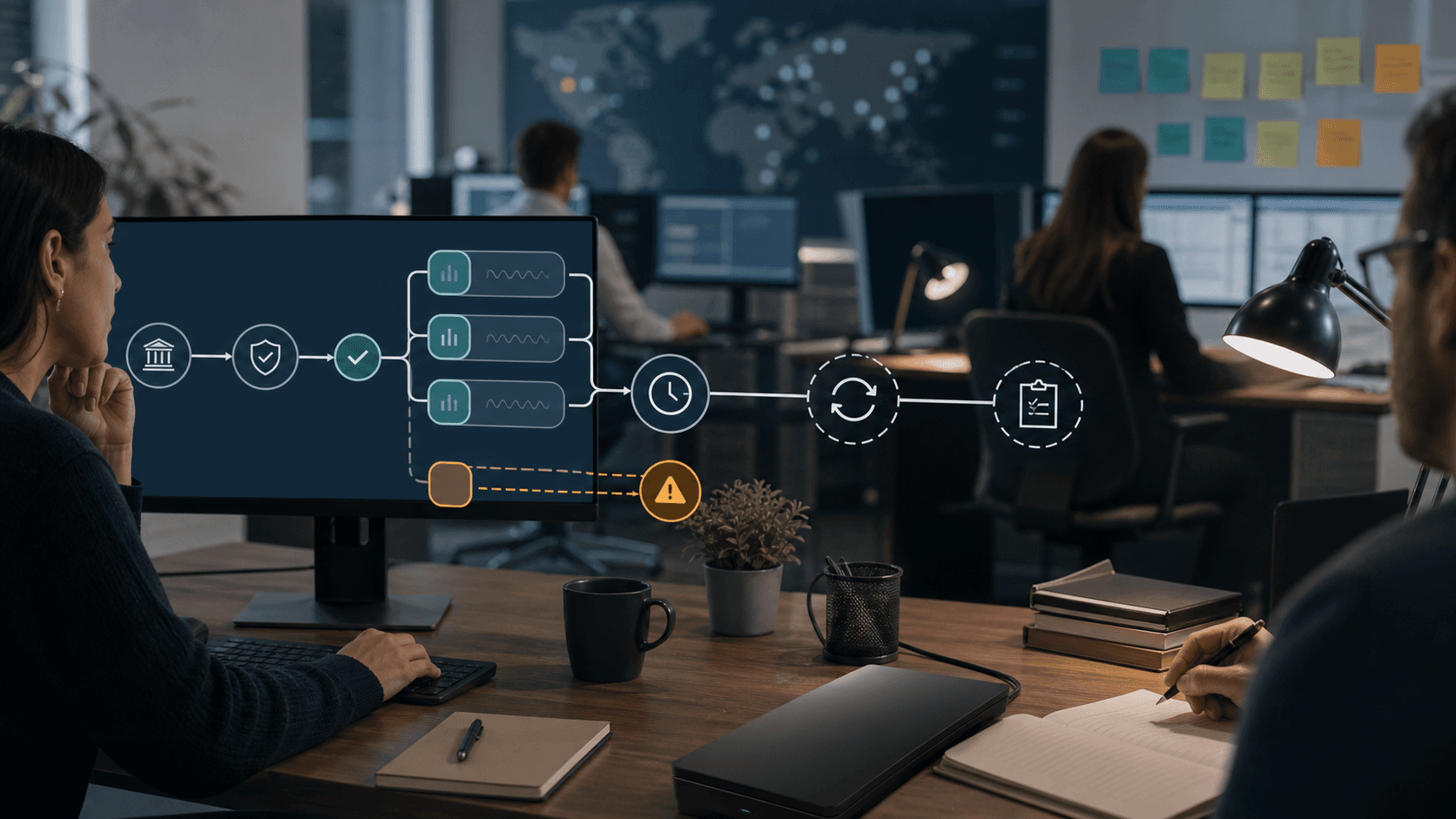

- A automação principal da Plaid não é simplesmente "conectar uma conta bancária". É a conversão da permissão de um usuário, login na instituição, seleção de conta e estado contínuo de acesso em um sinal que um aplicativo pode usar para integração, verificação de conta, insights de transações, risco ACH ou movimentação de dinheiro.

- O sinal é mais forte quando o aplicativo trata o Link, Auth, Transactions, Identity, Signal, Transfer, webhooks, evidências do painel e tratamento de erros como um sistema operacional para fluxos de trabalho de dados financeiros, não como uma chamada de API única.

- As evidências públicas respaldam a Plaid como uma camada de conectividade ampla e madura, mas não fornecem um benchmark independente entre instituições para taxas de sucesso de link, atualização, custo ou resultados de retorno. As métricas do fornecedor e as histórias de clientes devem ser lidas como direcionais, não universais.

- O modelo de negócio é melhor onde a integração mais rápida, a menor dependência de redes de cartões, a validação de conta, a revisão de fraudes e um contexto financeiro mais rico superam os custos de manutenção de consentimento, escalonamento de suporte, revisão de conformidade, tratamento de fallback e dependência da plataforma.

O sinal do link bancário é o produto que importa

A identidade pública da Plaid é fácil de resumir: ela permite que aplicativos conectem-se às contas financeiras dos usuários. Esse resumo é útil para consumidores, mas é incompleto para operadores. Uma plataforma de link bancário não é valiosa porque o usuário vê uma interface familiar.

É valiosa quando o sinal resultante pode sobreviver à rotina caótica dos serviços financeiros: um banco muda seu fluxo de login, um usuário revoga a permissão, um token OAuth expira, um feed de transações está desatualizado, um credor precisa de confiança na titularidade, uma equipe de pagamento precisa de validação de conta ou um modelo de risco ACH diz que o débito é muito propenso a retornar.

A tarefa central por trás da Plaid é, portanto, uma tarefa de sinal aceito. Um usuário concede permissão, escolhe uma instituição, autentica e seleciona contas. A Plaid transforma essa cadeia em um Item, um token de acesso, dados específicos do produto, webhooks, identificadores de solicitação, sinais de saúde institucional e registros do painel. O aplicativo então decide para que o sinal é adequado. Em um aplicativo de orçamento, pode ser suficiente mostrar uma lista de transações com uma nota de atualização visível.

No fluxo de um credor, pode apoiar a revisão de fluxo de caixa, mas ainda exige lógica de ação adversa e conformidade fora da Plaid. Em um fluxo de pagamento, pode validar que uma conta pode ser usada, mas não elimina a necessidade de gerenciar autorização ACH, exposição a devoluções, divergência de identidade e suporte ao cliente.

Por isso, a Plaid não deve ser julgada apenas pela amplitude da API. Adocumentação do desenvolvedorda Plaid abrange Auth, Balance, Signal, Identity, Transfer, Transactions, Investments, Liabilities, Enrich, Identity Verification, Monitor, Protect, Assets, Income, Statements, Layer e outros produtos. A amplitude importa porque os fluxos de trabalho financeiros raramente param em um único endpoint. Um fluxo de pagamento por banco pode precisar de dados de conta e agência, informações de saldo, comparação de identidade, pontuação de risco ACH, um token de processador, monitoramento de transferência e tratamento de exceções. Um fluxo de empréstimo pode precisar de histórico de transações, evidências de renda, extratos e auditabilidade. Um aplicativo de finanças pessoais pode precisar de atualização recorrente, categorias de transação, transações excluídas e explicações voltadas ao usuário sobre a atualização. A amplitude só é útil quando o aplicativo sabe qual sinal está sendo aceito e qual sinal permanece incerto.

A questão central é se a Plaid pode manter as conexões de dados financeiros confiáveis, autorizadas e atuais o suficiente para decisões repetidas de conta, identidade, transação e transferência. A resposta pública é condicional. A Plaid tem uma superfície de produto madura, uma grande reivindicação de rede, documentação operacional detalhada, ferramentas de saúde institucional, um portal de controle do consumidor e material de confiança pública. Mas um desenvolvedor ainda herda trabalho de exceção.

A própria documentação da Plaid descreve erros comuns que podem ocorrer mesmo quando uma integração está correta, incluindo credenciais ou consentimentos expirados, dados do produto ainda não prontos, produtos não suportados, falta de permissão OAuth, interrupções institucionais e limites de taxa. Um sistema que trata esses estados como casos extremos decepcionará os usuários. Um sistema que os trata como estados operacionais normais tem mais chances de extrair valor da Plaid.

A Plaid automatiza uma cadeia de permissão, não uma decisão financeira

O Plaid Link é o ponto de partida para a maioria dos fluxos de trabalho da Plaid. De acordo com adocumentação do Link, o Link é o componente do lado do cliente com o qual os usuários interagem para conectar contas financeiras e permitir que o aplicativo acesse essas contas por meio da Plaid. A mesma documentação diz que o Link é obrigatório para todas as integrações da Plaid, exceto um pequeno conjunto de produtos que não exigem interação do usuário final. Ele gerencia login, validação de credenciais, autenticação multifator, tratamento de erros, seleção de conta, e-mails de confirmação e handoff OAuth onde as instituições exigem.

Essa é uma grande tarefa de automação. Ela elimina a necessidade de cada fintech, banco, credor, aplicativo de folha de pagamento, ferramenta de finanças pessoais ou equipe de pagamento construir sua própria busca de instituição, fluxo de credenciais, caminho de retorno OAuth e cerimônia de consentimento do usuário. Também padroniza o padrão de troca de tokens. O aplicativo cria um token do Link, o usuário completa o Link, o Link fornece um token público temporário, o backend o troca por um token de acesso de longa duração e um identificador de Item, e os endpoints do produto usam esse Item para buscar ou avaliar dados. Areferência da APIda Plaid descreve a API como JSON sobre HTTPS, com identificadores de solicitação nas respostas e hosts separados de sandbox e produção.

Mas a cerimônia voltada ao usuário não é a decisão. Uma conta vinculada não significa "seguro para financiar", "identidade verificada", "fluxo de caixa suficiente", "renda estável", "cliente de baixo risco" ou "pagamento garantido". Significa que uma conexão autorizada e uma resposta do produto existem sob condições específicas. O aplicativo precisa decidir o que fazer com essa resposta. A própria documentação do Auth reforça a distinção: oAuthpode recuperar informações de conta e agência para fluxos de transferência ACH, wire ou equivalentes entre bancos, mas o Auth deve ser usado com um processador de pagamento, a menos que o cliente use o Plaid Transfer. O Auth pode ser combinado com Balance, Signal e Identity, mas essas combinações ainda exigem que o aplicativo defina limiares de risco, verificações de conformidade e procedimentos de suporte ao cliente.

Essa separação é saudável se os operadores a respeitarem. Ela permite que a Plaid se concentre na camada de conectividade, enquanto os clientes mantêm a responsabilidade pelo processo de negócios. Torna-se perigosa quando uma equipe de produto trata a vinculação de conta como uma garantia. A diferença é mais fácil de ver em pagamentos. A validação de conta pode ajudar a atender às necessidades operacionais e de conformidade, mas as devoluções ACH ainda podem ocorrer.

Uma pontuação de risco pode ajudar a bloquear ou revisar um débito, mas não conhece a margem do comerciante, a política de reembolso, o apetite ao risco, o histórico do cliente ou as obrigações legais. Um feed de transações pode modelar o fluxo de caixa, mas as transações podem estar pendentes, modificadas, removidas ou atrasadas por uma instituição.

Os casos de uso mais fortes da Plaid, portanto, têm uma tomada de decisão downstream explícita. O aplicativo faz uma pergunta restrita: esta conta pode receber uma transferência, esta conta parece pertencer à mesma pessoa, este histórico de transações é atual o suficiente para este recurso, este débito é arriscado demais para ser aprovado automaticamente ou o cliente deve entrar em um fluxo de fallback? A Plaid fornece um sinal estruturado. O operador aceita, rejeita, revisa ou solicita mais evidências.

A confiabilidade do Link depende da renovação de consentimento e dos caminhos de retorno do usuário

A primeira questão operacional não é se o Link pode produzir uma primeira conexão bem-sucedida. É se a conexão pode ser reparada quando o mundo real muda. Avisão geral do Linkda Plaid recomenda o modo de atualização quando um aplicativo acessará um Item de forma recorrente. O modo de atualização renova um Item se ele entrar em um estado de erro, como depois que um usuário altera uma senha ou informações multifator. A mesma página alerta que Itens duplicados podem aumentar as cobranças e confundir os usuários. Também observa que a Plaid atualiza o Link periodicamente, então os conjuntos de testes e a lógica de negócios de um aplicativo devem tolerar mudanças no fluxo voltado ao usuário.

Esses detalhes importam porque o acesso repetido a dados financeiros não é uma concessão de permissão estática. Os usuários esquecem senhas, os bancos alteram fluxos, as conexões OAuth expiram, os números de telefone mudam, a propriedade de contas conjuntas complica a seleção e os consumidores revogam o acesso de um banco ou de uma superfície de controle da Plaid. Adocumentação da API de Itensda Plaid inclui webhooks para Itens entrando em estado de erro, reparo de login, novas contas, desconexão pendente, expiração pendente, revogação de permissão do usuário e revogação de conta do usuário. Esses não são notas técnicas raras. Eles são a forma do problema operacional.

O aplicativo precisa projetar para eles. Um produto de folha de pagamento que usa a Plaid para coletar informações de conta de depósito direto precisa de um caminho para um funcionário cujo link bancário expira antes do dia do pagamento. Um aplicativo de finanças pessoais precisa explicar saldos desatualizados sem parecer quebrado. Um credor precisa saber se a falta de dados de transação significa que o cliente não tem transações relevantes, a instituição está degradada ou o Item requer ação do usuário.

Um checkout de pagamento por banco precisa evitar empurrar um cliente para um loop sem saída do Link enquanto um temporizador do carrinho de compras está em execução.

A qualidade do sinal do link bancário é, portanto, em parte uma disciplina de gerenciamento de produto. O aplicativo precisa de mensagens pré-Link, uma razão clara para pedir acesso, um script de suporte ao cliente, avisos de modo de atualização, prevenção de Item duplicado e um plano para usuários que não podem ou não querem autenticar. A Plaid pode simplificar a cerimônia, mas não pode fazer com que todo consumidor confie no aplicativo, que todo banco suporte os mesmos produtos ou que toda conexão institucional permaneça saudável.

É também aqui que privacidade e conversão se encontram. Um usuário que entende o que está sendo compartilhado é mais provável de concluir o fluxo, mas um usuário que mais tarde se sente surpreso com o escopo dos dados se torna um problema de suporte e confiança. Os materiais de consentimento e controle da Plaid enfatizam transparência e permissão revogável. Isso é estrategicamente importante. Também é operacionalmente exigente, porque o aplicativo deve manter sua própria cópia, retenção e uso downstream alinhados com o que o usuário razoavelmente entendeu no momento da conexão.

A cobertura institucional é específica do produto, não uma promessa universal

A página inicial da Plaid diz que sua rede abrange12.000 instituições financeiras em 20 países, com mais de um milhão de conexões diárias e uso por um em cada dois adultos bancarizados nos Estados Unidos. Essas são alegações de escala da própria Plaid, não medições independentes no registro público revisado aqui. Elas ainda apontam para uma vantagem importante: para muitos construtores, manter integrações diretas com milhares de instituições seria impraticável.

No entanto, a cobertura não é um único número. Uma instituição financeira pode suportar Auth, mas não a profundidade exata de transação que um credor deseja. Pode suportar seleção de conta, mas ter atualizações de Transactions degradadas. Pode ter login de Item saudável, mas suporte parcial para outro produto. Adocumentação da API de Instituiçõesda Plaid direciona os desenvolvedores para exploradores de cobertura e endpoints de instituições, e descreve objetos de saúde para tipos de solicitação como Auth, Balance, Identity, atualizações de Transactions, atualizações de Investments, atualizações de Liabilities e logins de Item. Os valores de status incluem healthy, degraded e down.

Essa granularidade é o modelo correto.

Um gerente de produto não deve perguntar: "A Plaid suporta este banco?" A pergunta melhor é: "Esta instituição suporta o produto, tipo de conta, país e nível de confiabilidade necessários para este fluxo de trabalho hoje, e o que acontece se esse suporte for degradado amanhã?" Um aplicativo de pagamento de aluguel que precisa de uma conta corrente debitável enfrenta uma questão de cobertura diferente de um aplicativo de despesas que precisa de nomes de comerciantes, ou um credor que precisa de dois anos de histórico de transações, ou um fluxo de transferência de corretagem que precisa de dados de investimento.

O status da instituição no Linkmostra outra escolha de produto: o Link pode informar proativamente os usuários se uma conexão de instituição não está funcionando bem. Isso é melhor do que falhar silenciosamente depois que o usuário digitou as credenciais. Mas também confirma que a saúde da instituição faz parte da experiência do usuário. Se um banco popular estiver degradado, o aplicativo pode sofrer perda de conversão mesmo que a API principal da Plaid esteja ativa. O aplicativo então precisa de um fallback: tentar mais tarde, usar microdepósitos, enviar um extrato, selecionar outra conta ou encaminhar o usuário para o suporte.

O limite da evidência é importante. As páginas públicas de status e cobertura não revelam uma distribuição completa e independente de taxas de sucesso entre instituições, produtos, países, tipos de conta e janelas de tempo. Um comprador pode inspecionar a documentação pública e as ferramentas do painel da Plaid, mas a verdadeira questão de aquisição é empírica: com que frequência as principais instituições dos clientes-alvo se conectam, atualizam e se recuperam sob esse fluxo de trabalho exato? Essa resposta geralmente exige dados de implementação privados, resultados de pilotos e monitoramento contínuo.

A atualização é o limite oculto em torno do insight de transação

Adocumentação de Transactionsda Plaid diz que o produto pode recuperar até 24 meses de dados de transação e manter-se atualizado com webhooks. Ela lista taxas de preenchimento típicas para campos selecionados, incluindo 100 por cento para valor, data e descrição, 97 por cento para nome do comerciante onde um comerciante é aplicável e 95 por cento para categoria de finanças pessoais. Também alerta que os dados de transação não são estáticos: os usuários fazem novas transações e transações passadas podem mudar à medida que as instituições as processam.

Esse último ponto é o limite operacional. Um feed de transações não é um livro contábil final. Autorizações pendentes de cartão podem ser liquidadas por valores diferentes. Comerciantes podem ser renomeados. Categorias podem mudar. Instituições podem atualizar em frequências diferentes. A Plaid diz que verifica transações atualizadas regularmente e que a frequência é tipicamente uma ou mais vezes ao dia, dependendo da instituição. O aplicativo pode usar webhooks e, para clientes elegíveis, atualização sob demanda. Mas "uma ou mais vezes ao dia" não é o mesmo que certeza de caixa em tempo real.

Para gerenciamento de finanças pessoais, isso pode ser aceitável. Um aplicativo de orçamento pode dizer que um feed foi atualizado pela última vez em um determinado momento, mostrar transações pendentes claramente e revisar uma categoria posteriormente. Para subscrição, a questão do timing se torna mais séria. Um credor que usa dados de transação para avaliar o fluxo de caixa deve decidir como tratar dias em falta, folha de pagamento pendente, transferências de conta, saques a descoberto, depósitos em dinheiro e descrições alteradas.

Para risco de pagamento, uma verificação de saldo ou pontuação de risco pode precisar ser contemporânea à tentativa de pagamento. Um feed de transação desatualizado pode ser informativo sem ser decisivo.

O mesmo problema aparece em painéis e atendimento ao cliente. Adocumentação de Atividade da Contada Plaid diz que a página de Registros do Painel mostra os últimos 14 dias de atividade da API, incluindo solicitações, respostas, webhooks e eventos do Link. Isso é útil para diagnosticar falhas recentes. Não elimina a necessidade de o cliente manter seu próprio registro de auditoria, histórico de eventos, estado de consentimento, notas de suporte e registros de decisão. Um aplicativo financeiro não pode terceirizar a responsabilidade por uma decisão que afeta o usuário a um painel de terceiros com uma janela de tempo limitada.

A chave é expor a atualização como uma entrada de primeira classe. Um sinal aceito da Plaid deve incluir não apenas o valor do dado, mas a última atualização bem-sucedida, o status da instituição, o estado de erro do Item, o registro de webhooks relevante e a confiança necessária para o fluxo de trabalho. Se um produto oculta a atualização de sua própria lógica de negócios, corre o risco de transformar uma boa plataforma de conectividade em uma camada de decisão enganosa.

A validação de conta e a titularidade são adjacentes, não idênticas

O Plaid Auth é frequentemente discutido como verificação instantânea de conta. Suadocumentaçãodiz que o Auth pode solicitar o número de conta corrente, poupança ou gestão de caixa e o número de agência de um usuário, facilitando a iniciação de créditos ou débitos por meio de redes ACH, wire ou equivalentes. A mesma página diz que o Auth só pode ser usado com contas correntes, poupança ou gestão de caixa debitáveis, e que cartões de crédito não podem receber pagamentos diretamente por meio de transferências eletrônicas interbancárias.

Isso importa porque a validação de conta é mais restrita do que a comprovação de identidade. Omaterial de regra de débito WEBda Nacha diz que os Originadores de entradas de débito WEB devem incluir a validação de conta como parte de um sistema de detecção de fraudes comercialmente razoável para o primeiro uso de um número de conta ou uma alteração dele. A Nacha também diz que o padrão mínimo é determinar que a conta é uma conta legítima e aberta na qual entradas ACH podem ser lançadas. Ela distingue explicitamente esse mínimo da comprovação de titularidade da conta, ao mesmo tempo em que observa que alguns Originadores podem precisar de uma avaliação mais rigorosa dependendo de seu perfil de risco.

A estrutura de produto da Plaid reflete a mesma distinção. O Auth pode fornecer informações de conta e agência. O Identity pode recuperar ou comparar informações do titular em arquivo na instituição financeira. Adocumentação do Identityda Plaid diz que/identity/getrecupera nomes e informações de contato da instituição, enquanto/identity/matchretorna pontuações de correspondência em relação aos dados de identidade fornecidos pelo usuário. Diz que ambos os endpoints podem reduzir fraudes, melhorar a integração e complementar as verificações de Conheça Seu Cliente. Também diz que 97 por cento dos Itens inicializados com Auth também fornecem dados de Identity.

A combinação é útil, mas ainda precisa de interpretação de negócios. Uma divergência de nome pode ser inocente em um contexto de conta conjunta, conta empresarial, apelido, mudança de nome por casamento ou conta familiar. Uma correspondência ainda pode ser insuficiente se o risco de pagamento for alto, o valor da transação for grande, a conta for recém-vinculada ou o comportamento do cliente for suspeito. Uma conta válida ainda pode ser devolvida porque os fundos são insuficientes, o consumidor contesta o débito, a conta está bloqueada ou o banco aplica uma restrição.

O design operacional prudente é em camadas. Use Auth para reduzir a entrada manual e validar detalhes da conta bancária. Use Identity ou Identity Match onde a titularidade da conta importa. Use Balance ou Signal onde fundos e risco de devolução ACH importam. Use ferramentas KYC onde se aplicam obrigações de identidade legal. Use revisão manual para os casos em que os sinais automatizados discordam ou onde a gravidade da perda é muito alta. A Plaid melhora a pilha de sinais; não colapsa a validade da conta, titularidade, autorização e risco em uma única resposta.

O Signal transforma risco em regras, e as regras precisam de donos

O Plaid Signal é o exemplo mais claro da Plaid indo além do acesso a dados brutos para o suporte à decisão. Adocumentação do Signalda Plaid descreve o Signal como um produto de gerenciamento de risco ACH. Diz que a Pontuação de Transação do Signal usa aprendizado de máquina para avaliar o risco da transação usando mais de 80 atributos, e que a Plataforma Signal considera mais de 1.000 fatores de risco. Também diz que a Plaid aplica uma pontuação de risco e, em seguida, um conjunto de regras transforma as pontuações em ações, com regras de negócios gerenciadas por meio do Painel. A documentação alega latência ultrabaixa, especificamente p95 abaixo de dois segundos, para avaliações de transações.

Essa alegação de desempenho deve ser lida com cuidado. É uma alegação da documentação da Plaid, não um benchmark independente nas evidências públicas revisadas aqui. Ainda é estrategicamente importante porque a avaliação de risco precisa se encaixar em fluxos com presença do usuário, como financiamento de conta ou checkout. Uma pontuação de fraude que chega depois que o usuário saiu da sessão pode ser útil para monitoramento, mas é menos útil para uma decisão de aprovação em tempo real.

O ponto mais importante é que a Plaid diz que o cliente deve configurar e ajustar os conjuntos de regras para corresponder à tolerância ao risco do negócio. Isso está exatamente correto. Uma pontuação não é uma política. Uma pontuação precisa de limiares, caminhos de tratamento, regras de revisão manual, lógica de escalonamento, mensagens ao cliente e feedback das devoluções e contestações reais. Um comerciante com margens baixas e alta exposição a fraudes pode bloquear ou revisar mais transações. Um aplicativo de folha de pagamento com um relacionamento empregador estabelecido pode tolerar riscos diferentes.

Um credor pode usar o risco da transação como uma entrada entre muitas.

O Signal também tem limites de escopo. A Plaid diz que a Pontuação de Transação do Signal pode avaliar transações ACH domésticas dos EUA, incluindo ACH Standard e Same Day, e não pode avaliar transações RTP, RfP, cartão de débito, conta bancária fora dos EUA ou transferências wire. Para outros casos, a Plaid aponta para o Balance. Essa é uma proteção importante. Uma equipe que lê "risco de pagamento" como um mecanismo universal de risco de pagamento estenderá excessivamente o produto. Uma equipe que o lê como suporte ao risco de devolução ACH pode encaixá-lo em uma estrutura de controle mais clara.

O valor do Signal, portanto, depende de um ciclo de feedback. O cliente precisa relatar devoluções e decisões, medir falsos positivos, examinar a perda de conversão, distinguir o risco de fundos insuficientes do risco de devolução não autorizada e revisar os limiares. O software pode pontuar; o operador deve supervisionar. Sem essa supervisão, o Signal se torna uma caixa preta que pode aprovar transações que um negócio não pode pagar ou bloquear clientes que um negócio queria manter.

O Transfer gera conveniência e responsabilidade

O Plaid Transfer estende o fluxo de trabalho da conectividade e risco para a movimentação de dinheiro. Suadocumentaçãodescreve o Transfer como uma plataforma de pagamento multirail somente nos EUA para transações ACH, RTP, RfP, transferência wire e FedNow. Ele apresenta o Transfer como uma única integração Plaid para conectar contas de usuários, tomar decisões de transação, gerenciar riscos, mover dinheiro, monitorar a atividade de transferência e simplificar a reconciliação. A mesma página diz que o Transfer requer uma solicitação e aprovação antes da integração, embora o trabalho no sandbox possa começar enquanto a aprovação está pendente.

O Transfer pode melhorar o caso de negócios onde o cliente não deseja montar provedores separados para vinculação de conta, risco, iniciação de pagamento, reconciliação e monitoramento. Mas também concentra a dependência. Se um produto depende do Transfer para movimentação de fundos, a Plaid não é mais apenas a camada de conectividade de conta. Ela se torna parte da pilha operacional de pagamento. Isso eleva a exigência para resposta a incidentes, operações de tesouraria, suporte, reversões, devoluções, tratamento de reembolsos, registros de autorização e reconciliação.

Adocumentação de cobrançada Plaid sublinha o ponto. Diz que a documentação pública não inclui uma lista de preços, que os clientes veem os preços por meio de solicitações de acesso ou vendas, e que os modelos de preços diferem por produto. Descreve taxas únicas, taxas de assinatura, taxas fixas por solicitação, taxas flexíveis e taxas específicas do Transfer. Também diz que produtos cobrados por assinatura, como Transactions, Liabilities e Investments, podem continuar cobrando enquanto existir um token de acesso válido, mesmo que nenhuma chamada de API seja feita ou as chamadas não possam ter sucesso porque um Item está em estado de erro. Para o Transfer, descreve taxas de Auth, taxas de Signal ou Balance, taxas por transferência e possíveis taxas operacionais para ações como devoluções ACH, wires recebidos ou intervenções de suporte.

A economia unitária, portanto, não pode ser inferida de uma página de produto. A Plaid pode reduzir o trabalho de engenharia e acelerar a integração, mas o cliente ainda precisa de um modelo de volume. Quantos usuários tentam o Link? Quantos têm sucesso? Quantos Itens adicionam produtos pagos? Quantos Itens de assinatura permanecem ativos, mas desatualizados? Quantas chamadas do Signal são feitas por tentativa de pagamento? Quantas falhas de pagamento, reversões ou eventos de suporte ocorrem? Quanta conversão é perdida para fluxos de fallback? Quanto custo de rede de cartão é evitado pela adoção de pagamento por banco?

A resposta variará muito conforme o caso de uso.

O melhor caso do Transfer não é "a Plaid move dinheiro". É "a Plaid reduz o número de partes móveis em um fluxo de trabalho de pagamento, preservando controles suficientes para que o operador entenda as falhas, custos e tratamento do cliente." Essa é uma exigência muito maior, mas é a exigência que a movimentação de dinheiro merece.

O histórico de privacidade torna a qualidade do consentimento um requisito crítico

A conectividade de dados financeiros vive ou morre pela confiança do usuário. O material público de segurança e confiança da Plaid diz que a Plaid usa APIs criptografadas, investe em infraestrutura de segurança, fornece monitoramento 24/7 e permite que os usuários gerenciem conexões por meio do Plaid Portal. SeuCentro de Confiançalista certificações incluindo SOC 2 Tipo 2, ISO 27001, ISO 27701, TruSight, Doyensec e Revisão Técnica Fundamental da AWS. Apágina legalda Plaid diz que os usuários podem usar my.plaid.com para gerenciar conexões entre contas e aplicativos, ao mesmo tempo em que observa que aplicativos de terceiros e provedores de conta têm seus próprios termos e que a Plaid não é responsável por atos ou omissões desses terceiros.

Esses materiais são relevantes, mas não são toda a história de confiança. Em julho de 2022, um tribunal federal no Distrito Norte da Califórniaconcedeu aprovação finala um acordo de ação coletiva no caso In re Plaid Inc. Privacy Litigation. O caso resolveu alegações sobre como a Plaid coletava e divulgava dados financeiros por meio de sua interface. Uma ordem de acordo não é o mesmo que uma constatação independente sobre cada alegação. Ainda é um lembrete permanente de que a camada de consentimento não é cosmética. Neste mercado, a interface, o escopo dos dados, a política de retenção, o processo de exclusão e a explicação ao usuário fazem parte da superfície de risco do produto.

O artigo recente de controle do consumidor da Plaid,"How Plaid puts you in control of your financial data", publicado em março de 2026, enfatiza a conexão segura, o controle sobre o acesso, o gerenciamento de conexões e a exclusão de dados mediante solicitação. O material de confiança do open finance da Plaid diz que mais de 150 milhões de consumidores usaram a Plaid para vincular contas de mais de 12.000 instituições e que as salvaguardas de consentimento estão ancoradas em transparência, controle e segurança. Essas são alegações da Plaid e abordam as questões certas.

Para um cliente da Plaid, no entanto, a confiança é compartilhada. Um consumidor pode ver a interface da Plaid, mas o consumidor está tentando usar o aplicativo de outra empresa. Se esse aplicativo pede acesso amplo sem uma razão clara, armazena dados por mais tempo do que os usuários esperam, enterra as instruções de exclusão ou usa dados de transação para uma finalidade surpreendente, os controles da Plaid não podem absorver totalmente o dano à confiança. O operador precisa de minimização de dados, disciplina de retenção, explicações voltadas ao usuário, renovação de permissão, fluxos de exclusão e treinamento de suporte.

A durabilidade do consentimento também tem uma dimensão técnica. Um consumidor que revoga o acesso não deve ser tratado como uma conta quebrada. Ele fez uma escolha. O aplicativo precisa parar de usar o sinal desatualizado, explicar a consequência e oferecer um caminho para reconectar ou prosseguir de outra forma. Isso é um requisito de produto e conformidade, não meramente um estado de erro.

O ambiente de políticas favorece APIs, mas não elimina a incerteza

O mercado da Plaid está inserido em uma mudança mais ampla da agregação baseada em credenciais para o acesso a dados autorizado via API. Apágina de direitos de dados financeiros pessoais do CFPBdescreve a Seção 1033 como exigindo que entidades cobertas, sujeitas às regras do CFPB, disponibilizem dados de transações e outras informações aos consumidores. Aregra final do Federal Registerpublicada em 2024 descreveu exigências para que dados cobertos sejam disponibilizados aos consumidores e terceiros autorizados em formato padronizado e legível por máquina, com requisitos funcionais em torno de confiabilidade, segurança e concorrência.

O caminho jurídico tem sido incerto. Uma análise de junho de 2026 do Consumer Finance Monitor relatou que a regra da Seção 1033 de 2024 do CFPB havia sido contestada, que a aplicação havia sido suspensa por um tribunal federal em Kentucky e que a atividade de apelação estava suspensa enquanto o CFPB buscava modificações. Isso não faz o open finance desaparecer. Significa que o cronograma e as obrigações exatas da regra federal não estavam definidos nas evidências públicas revisadas aqui.

Os padrões da indústria ainda importam. OFinancial Data Exchangese descreve como uma organização dedicada a um padrão comum para acesso seguro e conveniente a dados financeiros autorizados de consumidores e empresas. O próprioexplicador do FDXda Plaid diz que o padrão abrange autenticação e autorização seguras, diretrizes de experiência do usuário para jornadas de consentimento e endpoints e estruturas de dados para casos de uso específicos. Apágina de open financeda Plaid posiciona sua infraestrutura como alinhada ao FDX e destinada a dar às instituições visibilidade e controle sobre conexões autorizadas.

Esse contexto de políticas e padrões muda a questão competitiva. A Plaid não está apenas competindo em conveniência para desenvolvedores. Está competindo para ser um intermediário confiável em um mercado onde bancos, fintechs, reguladores, órgãos de padrões e consumidores se preocupam com consentimento, segurança, confiabilidade e controle. Se as APIs se tornarem mais padronizadas e as instituições financeiras melhorarem as interfaces diretas para desenvolvedores, algumas partes da agregação podem se tornar commodities.

Se a implementação permanecer fragmentada e as instituições variarem em prontidão, a rede, as ferramentas e a camada de suporte da Plaid permanecem valiosas.

O resultado provável não é o simples deslocamento. É uma negociação sobre onde reside o valor. O acesso bruto à conta pode se tornar mais padronizado. A revisão de risco do aplicativo, a otimização de conversão, a normalização de dados, a visibilidade do painel, o gerenciamento de saúde institucional, o risco ACH, a renovação de consentimento e o suporte a fluxos de trabalho de múltiplos produtos podem se tornar mais importantes. O desafio da Plaid é continuar subindo nessa pilha sem pedir aos clientes que confiem em sinais opacos que eles não podem supervisionar.

Histórias de clientes mostram um padrão, mas não um benchmark universal

A Plaid publica histórias de clientes que mostram como diferentes organizações usam sua plataforma. Ahistória do cliente Varodiz que o Varo viu um aumento de 60% nas ativações de cartão para clientes que vincularam contas por meio da Plaid em comparação com clientes que não o fizeram. Ahistória do cliente Alliant Credit Uniondiz que as reclamações dos membros caíram de 20 a 30% após a adoção de APIs de open banking suportadas pela Plaid. Ahistória do cliente Wethosdiz que a Wethos lançou serviços bancários com a Unit e a Plaid em 41 dias e posteriormente viu um crescimento de 40% mês a mês na base de usuários e maior retenção entre usuários bancários.

Esses exemplos são úteis porque mostram os tipos de benefícios que a Plaid pode suportar: menos reclamações por problemas de conectividade, lançamento de produto mais rápido, ativação mais forte e melhor engajamento. Eles não devem ser tratados como resultados garantidos. São estudos de caso publicados pelo fornecedor com produtos, clientes, condições de linha de base e modelos de negócios específicos. A causalidade pode incluir outras decisões de produto, marketing, mix de clientes, desempenho anterior do fornecedor ou mudanças organizacionais mais amplas.

A lição mais forte é operacional. A Plaid tende a criar valor quando o processo antigo é visivelmente pior: entrada manual de conta bancária, atrasos de microdepósitos, conexões de agregadores quebradas, acesso a open banking com suporte pesado, ferramentas de risco desconectadas ou montagem lenta de provedores. Se o processo atual já for tranquilo, se as instituições-alvo tiverem suporte deficiente, se a conversão for limitada pela confiança em vez da interface do usuário, ou se as devoluções de pagamento dominarem a estrutura de custos, o ganho pode ser menor.

Portanto, um comprador deve executar uma avaliação específica do caso de uso. Classifique as instituições que os clientes realmente usam. Mapeie a cobertura exata de produto necessária. Meça a conversão do Link por instituição e dispositivo. Acompanhe a conclusão do modo de atualização. Compare as devoluções ACH antes e depois da adoção do Signal ou Transfer. Conte as revisões manuais e os contatos de suporte. Meça os falsos positivos, não apenas as perdas por fraude. Acompanhe a cobrança por usuário ativo e por decisão bem-sucedida, não apenas por chamada de API.

O valor da Plaid não é um número de rede genérico; é a diferença entre o fluxo de trabalho antigo e o novo sob as restrições reais do comprador.

A conta operacional inclui trabalho que a Plaid não pode eliminar

A Plaid pode reduzir o trabalho de integração, mas não elimina o trabalho operacional. A primeira categoria é a supervisão. As equipes precisam de monitores para status, saúde da instituição, entrega de webhooks, sessões do Link com falha, Itens desatualizados e erros específicos do produto. Apágina de statusda Plaid mostra o status em nível de sistema e diz que o status em nível de instituição e Item deve ser verificado por meio do Painel ou da API de Instituições. Isso significa que um aplicativo não pode confiar apenas em um selo de disponibilidade global. Uma API global pode estar saudável enquanto uma instituição ou fluxo de produto específico está degradado.

A segunda categoria é a manutenção da integração. A Plaid diz que o Link pode mudar automaticamente e que os SDKs devem ser mantidos atualizados. As APIs evoluem, os produtos mudam os requisitos de acesso, os fluxos OAuth variam e novos trilhos exigem novas suposições operacionais. Uma empresa com uma equipe de engenharia enxuta pode economizar meses ao adotar a Plaid, mas ainda precisa de responsáveis por atualizações de SDK, taxonomia de erros, tentativas de webhook, armazenamento de tokens, retenção de dados e testes de regressão em torno da jornada do cliente.

A terceira categoria é a revisão e o tratamento de exceções. Erros comuns da Plaid não são necessariamente falhas da Plaid. Eles podem representar consentimento expirado, falta de permissão OAuth, produtos não suportados, instituições que não respondem, contas não encontradas, limites de taxa ou dados não prontos. O cliente precisa decidir quais erros bloqueiam o usuário, quais disparam nova tentativa, quais abrem um fallback e quais vão para o suporte. Um fluxo de trabalho ao vivo precisa de uma fila para problemas de link bancário não resolvidos e uma política para quanto tempo uma decisão pode esperar.

A quarta categoria é o rollback e o fallback. Um recurso de link bancário deve ter alternativas para usuários que não podem se conectar: entrada manual, microdepósitos, envio de extrato, outra conta, suporte ao cliente ou conclusão atrasada. A própria Plaid suporta métodos adicionais de verificação de Auth, como microdepósitos e verificação de banco de dados, mas cada fallback muda a conversão, o risco, o timing e o custo de suporte. Um sistema sem fallback parecerá eficiente até a primeira interrupção de instituição de alto volume ou segmento de cliente que não consegue completar o Link.

A quinta categoria é a economia unitária. Os modelos de preços da Plaid são específicos do produto e não totalmente públicos. Produtos de assinatura podem continuar cobrando enquanto houver tokens de acesso válidos, e taxas por solicitação podem se acumular se um produto chamar o Signal, Balance, Identity Match, endpoints de atualização ou outros endpoints pagos com muita frequência. Uma boa implementação inclui limpeza de tokens, prevenção de Itens duplicados, disciplina de inicialização de produtos, supressão de chamadas onde os dados não são necessários e medição do custo por decisão útil.

A integração mais barata pode ser aquela que solicita menos produtos no Link e adiciona apenas o que o caso de uso realmente precisa.

Como julgar a Plaid em um fluxo de trabalho repetido

A estrutura de avaliação correta começa com o sinal aceito. Para cada fluxo de trabalho, defina o que a Plaid deve provar e o que não pode provar. Para financiamento de conta, a Plaid pode precisar confirmar uma conta debitável, recuperar números de conta ou criar um token de processador, verificar saldo ou risco e monitorar revogações. Para subscrição, pode precisar fornecer histórico de transações, categorias, evidências de fluxo de caixa, extratos ou dados de renda. Para gerenciamento de finanças pessoais, pode precisar de atualização recorrente e categorias compreensíveis.

Para conectividade institucional em open finance, pode precisar de acesso alinhado ao FDX, visibilidade do diretório de aplicativos, gerenciamento de permissões e monitoramento de conexões.

Em seguida, defina os limiares de atualização. Um recurso de finanças pessoais pode tolerar uma idade de dados diferente de um débito ACH. Uma decisão de empréstimo pode precisar do ciclo de pagamento mais recente; um gráfico de orçamento mensal pode tolerar uma atualização mais lenta. Se o aplicativo não pode articular a atualização, não pode articular a confiança.

Em seguida, defina os estados de exceção. Quais códigos de erro exigem ação do usuário? Quais exigem nova tentativa da instituição? Quais exigem suporte? Quais disparam um fallback? Quais interrompem um pagamento? Quais permitem um aviso informativo? O aplicativo deve tomar essas decisões antes do lançamento, não durante um incidente de suporte.

Em seguida, avalie a concentração institucional. Se 70 por cento dos usuários usam cinco instituições, a reivindicação de rede média importa menos do que o desempenho dessas cinco. Se uma base de clientes inclui cooperativas de crédito, cartões de folha de pagamento, contas de finalidade limitada, bancos regionais ou contas fora dos EUA, a cobertura deve ser testada contra essa população. Se um caso de uso depende de um produto disponível apenas em países ou tipos de conta selecionados, o negócio deve modelar os usuários excluídos.

Finalmente, meça os resultados de negócios em relação ao custo total. A integração ficou mais rápida? O volume de suporte caiu? As devoluções de pagamento caíram? As perdas por fraude caíram? A revisão manual aumentou? A conversão caiu porque os usuários desconfiaram do compartilhamento de dados? A cobrança aumentou com Itens desatualizados? O uso de fallback aumentou depois que um banco mudou o OAuth? Os clientes entenderam a exclusão de dados? A resposta determina se a Plaid é uma vantagem de infraestrutura ou apenas uma integração conveniente.

O valor defensável da Plaid é uma intermediação disciplinada

O melhor argumento da Plaid não é que a vinculação bancária é fácil. As evidências públicas não sustentam essa afirmação ampla, e a própria documentação da Plaid deixa claro que erros, saúde da instituição, revogação, atualização, expiração de consentimento, escolhas de cobrança e fluxos de fallback exigem atenção.

O melhor argumento da Plaid é que ela transformou um problema fragmentado, de alto risco e instituição por instituição em um fluxo de trabalho gerenciado com uma grande rede, produtos padrão, documentação do desenvolvedor, consentimento voltado ao usuário, evidências do painel, webhooks, programas de segurança e ferramentas de risco adjacentes.

Isso é infraestrutura significativa. Para muitos desenvolvedores de fintech, bancos, credores, aplicativos de folha de pagamento, equipes de pagamento e produtos de finanças pessoais, construir cobertura equivalente e ferramental operacional sozinhos seria irrealista. O caso de negócios é mais forte onde a Plaid substitui a entrada manual, reduz o atrito na integração, apoia a validação de conta, melhora o acesso a dados, dá às instituições melhor visibilidade de conexão ou consolida sinais de vinculação de conta e prontidão para pagamento.

Os riscos são igualmente claros. A Plaid pode se tornar uma dependência de plataforma em uma parte sensível da jornada do cliente. As lacunas institucionais podem se tornar lacunas de conversão. Dados desatualizados podem se tornar dados enganosos. Uma pontuação pode se tornar uma decisão não revisada. Uma tela de consentimento ampla pode se tornar um problema de confiança. Um Item de assinatura pode se tornar um custo recorrente sem valor recorrente. Um estudo de caso do fornecedor pode se tornar um plano de negócios superajustado.

O veredito prático é condicional, mas positivo. A Plaid é valiosa quando o cliente trata o sinal de link bancário aceito como um sinal vivo: autorizado, com escopo, monitorado, atualizado, desafiado e emparelhado com revisão humana ou de política onde os riscos justificam. É mais fraca quando usada como uma camada mágica de tradução entre o banco de um usuário e a resposta desejada de um aplicativo. A diferença não é cosmética. É a diferença entre fluxos de trabalho financeiros mais rápidos e o excesso de confiança automatizado.