概要

- 本記事の説明:SONATEL は、単なるセネガルの通信事業者ではなく、3 層の優位性(固定網・周波数の継承、西アフリカ 5 カ国での携帯市場・Orange Money の規模、そして

- 主要テーマ:通信スペクトラムとセキュリティ; レジストリガバナンス

- 背景:インフラ / 企業調査 / セネガル

経済的核心

SONATEL は、単なるセネガルの通信事業者ではなく、3 つの重層的な優位性から収益を生むレント基盤のインフラシステムとして理解されるべきである。それらは、セネガルにおける固定網および周波数の継承された地位、西アフリカ 5 カ国における携帯大衆市場および Orange Money の規模、そしてブランド、ノウハウ、グループサービス契約を通じて価値を引き出しつつ実行リスクを低減する Orange との深い運用的結びつきである。その結果として、この企業は依然としてキャッシュ創出の点では歴史的な公共事業のように振る舞っているが、かつての独占時代とは異なり、より競争的で規制が厳しく、技術的に開放された市場において、これらのキャッシュフローをますます防衛しなければならなくなっている。

数字は、SONATEL がフランス語圏アフリカで最も重要な上場インフラフランチャイズの一つであり続ける理由を説明している。2025 年、同グループは連結売上高 1 兆 9231 億 CFA フラン、EBITDAaL 9212 億 CFA フラン、純利益 4136 億 CFA フラン、フリーキャッシュフロー4225 億 CFA フラン、設備投資 2886 億 CFA フランを報告した。2026 年 6 月 29 日時点の BRVM のデータによると、SONATEL は 1 株当たり 28,300 CFA フランで取引され、時価総額は 2.83 兆 CFA フランであり、これは地域証券取引所の時価総額の約 16%に相当する。2025 年の利益およびフリーキャッシュフローと比較すると、益回りは約 14.6%、フリーキャッシュフロー利回りは約 14.9%となり、引き続き高い一桁台の収益および EBITDA 成長率を達成している事業者としては異例の高さである。

このバリュエーションは非合理的に割安なのではなく、合理的にディスカウントされている。SONATEL は、通信キャッシュフローがソブリンリスク、規制の不確実性、通貨交換、エネルギーショック、労働政策、そして支配的な既存事業者が政府により安価な接続性や広範な地域カバレッジを求める際の主要ターゲットとなる持続的な可能性によって圧迫される世界の地域で事業を展開している。したがって、投資上の問いは、SONATEL が収益性があるかどうかではない。明らかに収益性は高い。真の問いは、その「既存事業者のレント」が、配当の分配とネットワークの近代化の両方を、最終的にリターンがリセットされることなく資金供給し続けるのに十分持続可能かどうかである。

現在の証拠に基づく答えは、SONATEL は高品質のキャッシュマシンであり続けているが、その品質は法的独占よりも、実行の広がり、すなわち携帯電話の規模、ファイバーの高密度化、地方カバレッジ義務、Orange プラットフォームのレバレッジ、国際帯域幅の管理、そして家庭と国家の両方にとって不可欠であり続ける能力に依存している。この組み合わせは多くの投資家が想定するよりも堅牢だが、示されているマージンが示唆するよりも政治的露出も大きい。

継承されたフランチャイズ

SONATEL の歴史は経済的に重要である。なぜなら、同社の現在の優位性は競争市場においてゼロから構築されたものではなく、国家によって構築された地位から継承され、民営化によって資本化されたものだからである。自社の歴史ページによれば、SONATEL は 1985 年の設立を起点とし、1996 年のセネガルにおける携帯電話技術の導入を記録し、1997-1998 年の重要な転機、すなわち民営化、France Télécom の資本参加、BRVM への上場を記録している。この一連の流れが現代の SONATEL フランチャイズを生み出した。それは、国有の通信機構を、一部民営化・一部国家保有の上場既存事業者へと変貌させ、優れた通行権、設置基盤、制度的関係、あらゆる主要アクセス層でのリードを備えさせた。

今日でも、同社の公的アイデンティティにはこのハイブリッド構造が反映されている。SONATEL の株主向け情報ページでは、資本市場の発行体として位置づけつつ、「民営化と上場」の歴史を保持している。問い合わせ先および投資家情報ページでは、ダカール、セネガルの Voie de Dégagement Nord, cité Keur Gorgui に拠点を置き、公開会社でありながら全国的な Orange プラットフォームとしても紹介されている。AFRINIC の加盟データでは、「SONATEL Societe Nationale Des Telecommunications Du Senegal」が 1999 年 12 月 21 日以降セネガルを拠点とする LIR として個別に登録されており、インターネットサービスプロバイダーに分類されている。これらの記録それ自体は法人所在地や完全な実質的所有権を証明するものではないが、アイデンティティの基盤を裏付けている。すなわち、これはセネガルの歴史的通信事業者であり、同名の他社ではない。

株主構成は、スローガンよりも政治経済をよく表している。SONATEL の 2025 年年次報告書によれば、資本構成は Orange MEA 42%、セネガル政府 27%、機関投資家・ファンド 16%、一般大衆 7%、SONATEL 従業員 8%である。この構成は形式的なものではない。これは、SONATEL が 4 人の主人に同時に仕えなければならないことを意味する。Orange は戦略的支配と経済的利益の抽出を求め、セネガル政府は主権、税収、地域カバレッジ、政治の安定を求め、少数株主は配当とバリュエーションの下支えを求め、従業員は目に見えて存在するレントのプールの一部を求める。通信事業者にとって、これはキャッシュフローが誰を満足させなければならないかをきわめて明示的に示す地図である。

この所有構造はまた、SONATEL が規制緩和された通信会社というよりも、公営に近いサービス提供者でありながら、民間事業者の資本規律を備えている理由を説明している。政府は重要だが会社を指揮するほどではなく、Orange は運営規範を形成するのに十分な支配力を持つが、フランチャイズを完全に非政治化するほどではない。経済的な帰結は、ネットワークレベルでの持続的な戦略的一貫性と、価格、労働、公共サービス義務をめぐる定期的な緊張が組み合わさることである。言い換えれば、SONATEL は完全に主権的でも完全に私的でもない。そのレントは共有されており、その共有それ自体が摩擦を生む。

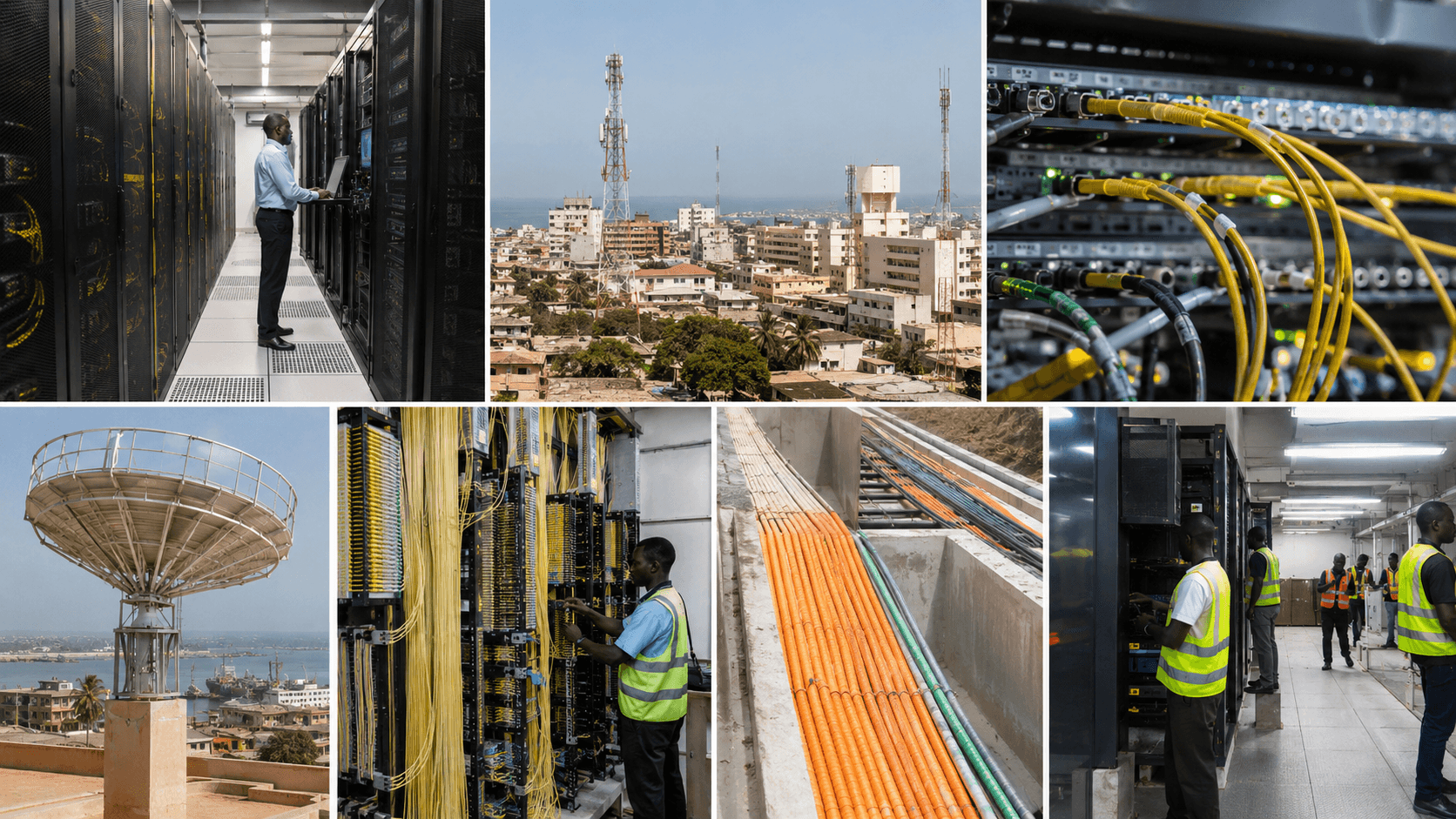

固定資産の遺産は、現代のネットワーク証拠にもなお現れている。BGP およびレジストリデータは、SONATEL を AS8346 に結びつけており、長年の自律システム記録、大規模な広告アドレス空間、セネガルに登録された多数のプレフィックスが存在する。PeeringDB は AS8346 を「SONATEL DAKAR」としてリストし、そのネットワークを ISP/ ケーブル DSL 事業者で、トラフィックレベルは 500~1000Gbps、地理的範囲はアフリカ、IRR セットは AS-8346-SONATEL と説明している。Cloudflare Radar は、AS8346 をセネガルのインターネットにとって重要なネットワークであり、約 550 万人のユーザーと 26 の他の AS への可視的な接続性を持つと説明している。これらのデータセットはいずれも小売市場シェアやファイバー延長距離を証明するものではない。それらが証明するのは、SONATEL のネットワークが単なる消費者ブランドの表面ではなく、地域レベルで実際に意味のあるルーティングおよび相互接続の足跡であることだ。

この区別は重要である。通信業界において、「ブランド再販業者」と「インフラ所有者」の違いは、マーケティングマージンと経済的レントの違いである。SONATEL のルートオリジン、ピアリングの可視性、キャリア活動、海底ケーブル着陸の役割、エンタープライズプレゼンスはすべて、後者のカテゴリーを指し示している。同社のホールセールプロファイルは、地上リンク、衛星、国際音声、メッセージング、海底ケーブル、サブリージョナルハブとしての地位を強調している。経済的には、これは SONATEL が消費者の需要が見える場所だけでなく、他の事業者や大口顧客が信頼性、トランジット、アクセスを購入しなければならない場所でも事業を展開していることを意味する。

ブランドの背後にあるキャッシュマシン

継承されたフランチャイズが SONATEL の存在理由を説明するならば、モバイルデータとモバイルマネーのエンジンが、なぜそれが価値あるのかを説明している。2025 年、データ収益は 7430 億 CFA フランでグループ売上の 38.7%を占め、Orange Money は 2089 億 CFA フランで 11%、固定ブロードバンドは 1301 億 CFA フランで 6.8%だった。同グループは、2250 万人のモバイルデータ顧客、約 2200 万人のアクティブ 4G 顧客、116 万人の固定インターネット顧客、64 万 783 人のファイバー顧客、120 万の接続可能世帯、1300 万人のアクティブ Orange Money 顧客が 37 億 8700 万件のトランザクションを実行した。これらは音声中心の既存事業者の統計ではない。これらは大衆デジタル公共事業の統計である。

収益の内訳は動きの方向を示している。2024 年から 2025 年にかけて、連結売上高は 8.3%増加し、データ、Orange Money、固定ブロードバンドが牽引し、EBITDAaL マージンは 47.9%で推移した。2024 年には既に売上高は 2023 年の 1 兆 6207 億 CFA フランから 1 兆 7764 億 CFA フランに増加し、EBITDAaL は 7475 億 CFA フランから 8392 億 CFA フランに、純利益は 3317 億 CFA フランから 3937 億 CFA フランに増加していた。これは、SONATEL が競争と規制の圧力が強まる中でも、売上高、営業キャッシュフロー、純利益がすべて増加した少なくとも 3 年連続の記録を持つことを意味する。このプロファイルを持つ企業は、単に古い独占を防衛しているのではなく、依然として構造的な需要成長を収益化しているのである。

最も重要なポイントは、これらの利益がどこから来ているかである。音声は依然として存在するが、もはや戦略的中心ではない。アフリカの通信モデルは、価格感応度が高く浸透率重視のモデルから、モバイルインターネット利用、モバイル金融サービス、預金/引き出しの密度、固定経済が成り立つ場所での家庭用ブロードバンド代替、国家および企業のデジタル化が高品質を要求する場所での企業向け接続性といった、収益化可能なデジタル行動へとますますシフトしている。SONATEL はこれらのベクトルにほぼ完全にポジショニングしている。2025 年、固定ブロードバンド顧客は 26.2%増、ファイバー顧客は 35.4%増、Orange Money 収益は 11.3%増であり、モバイルデータが依然として圧倒的に最大の収益ブロックであった。だからこそ、SONATEL は設備投資と配当の両方を、目に見える利益の崩壊なしに支えることができる。同社は衰退する銅線資産を収穫しているのではなく、レント基盤をより高成長のデジタル製品に移行させているのだ。

2026 年第 1 四半期の数字は、そのマシンが稼働し続けていることを示唆している。SONATEL の 2026 年第 1 四半期発表によると、連結売上高 5042 億 CFA フラン、EBITDAaL 2426 億 CFA フラン、設備投資 834 億 CFA フラン、フリーキャッシュフロー1147 億 CFA フラン、純利益 1138 億 CFA フランで、前年同期比で売上高 6.9%増、EBITDA 9.8%増となった。これは、継続的な投資と競争の変化の組み合わせにより、2025 年直後に減速が生じていないことを示す点で重要である。投資サイクルは依然として重いが、目に見えて自己破壊的ではない。

この投資サイクルこそが決定的な経済的事実である。SONATEL は 2024 年に 3005 億 CFA フラン、2025 年に 2886 億 CFA フランを設備投資に費やしており、これは売上高のそれぞれ約 16.9%、15.0%に相当する。設備投資は裁量的な装飾ではない。それらは、アフリカの通信マージンを通常殺す 2 つの脅威、すなわち輻輳と地理的無関係性に対して既存事業者のレントを守っている。もしリーダーが投資を止めれば、挑戦者が高利用の都市顧客を奪い、政府は地方政策や社会政策の議論で敵対的になる。SONATEL の答えは、引き続きデフォルトのネットワークであり続けるのに十分な投資を継続することだった。

固定ブロードバンドとファイバーの物語は特に重要である。なぜなら、多くの投資家がここでフランチャイズを過小評価しているからだ。新興市場の通信既存事業者は主にモバイルで評価されることが多いが、モバイルオンリーモデルは最終的に価格競争になる。SONATEL は、ファイバーと固定無線の層で家庭や企業のネットワークを厚くすることで、この罠を回避しようとしている。2025 年 12 月の衛星とファイバーに関する発表では、2026 年から 2028 年にかけて 100 万の追加光ポートを約束し、予想される光ポート数を 2028 年末までに約 200 万に引き上げ、Eutelsat/Konnect との提携による衛星の活用で、ファイバー、5G、4G、衛星を通じて 99%の地域カバレッジを謳っている。これらの目標は企業の表明であり、中立的な検証ではない。しかし商業的には、そのロジックを示している。SONATEL は、ユビキタスそのものを堀に変えようとしているのだ。

地方カバレッジの要素は、このテーゼを補強する。2025 年 5 月、SONATEL と FDSUT ユニバーサルサービス基金は、ユニバーサルアクセスプロジェクトの一環として Gourel Diatta での 4G サービスを発表した。この単独の村はグループの利益を動かさない。それが示すのは、SONATEL が国家の地域接続性アジェンダに組み込まれていることである。既存事業者にとって、これは重要だ。ユニバーサルサービスとの整合性は、市場リーダーシップの政治的コストを和らげることができるからだ。また、政策立案者が SIM カードの販売だけでなく、国家を配線する必要がある場合に、なぜ SONATEL に頼るのかを説明する助けにもなる。

支払いの実績は等式のもう一方の側面である。SONATEL の 2025 年年次報告書は、2025 年度のグロス配当を 1930 億 CFA フラン、1 株当たり純配当を 1,740 CFA フランとし、2025 年末の株価に対する宣言配当利回りは 7.4%、SONATEL SA レベルでの配当性向は 78%としている。同じ報告書は、同社が 1998 年以降 2700 億 CFA フランの配当を分配しており、うち約 600 億 CFA フランが浮動株に対して支払われ、世界中に約 27,000 人の株主がいると述べている。経済的には、メッセージは明らかだ。SONATEL は投機的な成長ストーリーではない。それは、レントを維持するのに十分な積極的な再投資も行う、上場レント分配企業である。

この組み合わせは稀であり、不安定である。それは、両方のコミットメントを支えるのに十分な厚みのマージンが維持される場合にのみ機能する。2025 年には、証拠はそのケースを示している。しかし、それはまた、規制上のショック、価格介入、設備投資の逸脱が SONATEL を二重に打つことをも意味する。一度は利益を通じて、もう一度はこれがネットワーク建設業者ではなく配当マシンであるという株主との暗黙の契約を通じてである。

Orange: 加速器であり課税でもある

Orange との関係は SONATEL の経済において中心的だが、通常の「戦略的株主」という表現は弱すぎる。Orange は同時に、能力の源泉、ガバナンスのアンカー、そして SONATEL の経済への請求権である。Orange の 2025 年投資家向けデータブックでは、「Sonatel Sub-group」が Orange のアフリカ・中東事業内の定義されたユニットとして明示的に扱われ、セネガル、マリ、ギニア、ギニアビサウ、シエラレオネをカバーしている。この枠組みは重要だ。なぜなら、SONATEL を Orange の周辺ではなく、グループの主要なアフリカ運営クラスターの一つ内部に位置づけるからだ。

SONATEL にとっての利点は具体的だ。複数の年次報告書を通じて、同社は Orange MEA が技術、マーケティング、戦略、運営に関するノウハウとサポートを移転し、グループの専門知識へのアクセスを提供する協力協定を文書化している。2025 年年次報告書は、Orange MEA と SONATEL の間の協力契約が 2025 年 12 月に取締役会によって更新され、この契約に基づき 2025 年に 38 億 9400 万 CFA フランの管理手数料が認識されたと述べている。同じ報告書は、Orange MEA に関連するその他のサービス契約も列挙しており、データ・AI サービス、SIM キットサポート、サポートツール、デジタルプラットフォーム契約などが含まれる。簡単に言えば、SONATEL は自らを支配するグループから能力を購入しており、これは製品展開、調達、サイバーセキュリティ、アーキテクチャの面で実行リスクを低減している可能性が高い。

しかし、Orange は経済的な徴税者でもある。SONATEL の年次報告書は、Orange Brand Services Limited へのブランドライセンス義務や、Orange MEA との収益連動型の上限・下限が設定された協力手数料メカニズムについて記述している。過去の報告書では、全体のロイヤルティ率の上限が 1.29%と設定され、Orange MEA のサービスやブランド関連契約に年間数百万から数十億 CFA フランの費用が計上されている。これらの費用は戦略的利点を無効にするものではない。しかし、SONATEL の既存事業者余剰の一部が、少数株主やセネガル政府が完全に享受する前に上流で吸い上げられていることを意味する。したがって、少数株主にとって、Orange との紐帯は「無料の支援」ではない。それはトランスファープライシングの関係であり、その公正さは、輸入された能力が抽出する以上の価値を生み出しているかどうかにかかっている。

これまでの証拠は、その取引がうまく機能してきたことを示唆している。SONATEL の運営指標、ファイバー展開、Orange Money の規模、5G の立ち上げ、衛星サービスの導入、安定した収益性は、単なるグループによる寄生のテーゼとは調和しにくい。Orange はおそらく SONATEL の戦略的速度を上げている。同時に、複数の関連当事者取引が年々繰り返されているという事実は、SONATEL が独立した公共事業体ではないことを思い出させる。それは多国籍の支配構造内に上場する子会社である。これは一般に、特に欧米ほど開示が徹底されていない市場では、バリュエーションのディスカウントに値する。

Orange との関係は、SONATEL の資本市場における信頼性も支えている。2024 年 1 月、IFC は SONATEL の初の債権証券化へのアンカー投資を発表した。IFC はそれを西アフリカの通信セクター初の証券化と説明し、資金は 4G 拡大、セネガル地方部でのファイバー接続性、より高い帯域幅を支援するものとした。BRVM はその後、FCTC SONATEL C-1 および C-2 の初上場を記録し、SONATEL の開示情報によれば、2023 年の債権証券化は 750 億 CFA フランを調達した。これは単なるファイナンスの逸話ではない。それは、SONATEL が予測可能な収入を地域資本市場で資金調達可能な証券に変換していることを示しており、これは成熟したインフラ企業が配当の物語を破壊せずに安価な資本を得たい場合に行うことそのものである。

資金調達のパレットは 2024 年にさらに広がり、IFC、BII、Proparco は、農村地域を中心にタワーとケーブルを拡張するための、現地通貨建てサステナビリティ・リンク・ローンを支援した。かくして SONATEL は今や、高配当の株式ストーリーであり、バンカブルなインフラクレジットのストーリーでもあるという異例の交差点に立っている。この二重のアイデンティティは、限界的な資金調達リスクを低減し、政治環境が消費者向け高価格に敵対的となった場合でも、同社が投資を継続するのに役立つため、貴重である。

真の経済的結論は以下の通りだ。Orange は SONATEL をより投資しやすく、よりスケーラブルにするが、必ずしもより安くはしない。それは SONATEL の実行力を高める一方で、損益計算書に対するグループの請求権を制度化する。投資家は Orange を純粋な祝福とも純粋なエージェンシー問題とも見なすべきではない。それはレバレッジの効いた交換として見るのが最善である:能力、購買力、戦略的速度と引き換えに、少しの自律性を譲渡する。

地域的リーチ、インフラ証拠、市場シグナル

SONATEL の地域的足跡はサイドアクティビティではない。それは運営テーゼの一部である。同社のウェブサイトは、グループがアフリカ 5 カ国、すなわちセネガル、マリ、ギニア、ギニアビサウ、シエラレオネに存在すると示しており、拡大は 2002 年にマリで始まり、2007 年にギニアとギニアビサウ、2016 年にシエラレオネで続いた。Orange の投資家向けデータブックは、「Sonatel Sub-group」の下で同じ 5 カ国の範囲を使用している。これは重要である。なぜなら、SONATEL に複数市場にわたって調達、ノウハウ、プラットフォームコスト、管理構造を分散させるのに十分な地域規模を与える一方で、運営的に一貫性を保てるほど集中しているからだ。

この足跡は需要を多様化するが、必ずしもリスクを多様化するわけではない。SONATEL の 2025 年年次報告書は、グループがすべての所在国でリーダーシップを維持したことを繰り返し強調しており、2025 年の市場シェアはセネガル 55.9%、マリ 54.5%、ギニア 76.2%、ギニアビサウ 72%、シエラレオネ 48.6%と引用している。これは商業的に印象的だ。それは SONATEL が単なるセネガルの事業者ではなく、周辺に小さな実験を持つだけの存在ではなく、多国間の既存事業者システムであることを意味する。同時に、これらの市場はインフレ、政治、エネルギー不安定性、税制/規制の変更が急速に襲いかかる場所でもある。したがって、SONATEL の多様化は需要を平準化するが、それはまた複数の方向からソブリンリスクを輸入もする。

SONATEL がこれらの国々に単に存在するだけでなく、実際に運営的に支配していることを示すさらなる証拠がある。SONATEL の 2025 年決算と年次報告書の開示は、5 カ国範囲にわたる完全な連結を示しており、2025 年年次報告書は特に、Orange Sierra Leone は 50%しか保有していないが、株主協定によって SONATEL が支配権を持ち、残りの 50%を Orange グループが保有しているため、全面的に連結されていると記している。これは微妙だが重要な事実である。それは、SONATEL が時に受動的な所有者としてではなく、資産の運営頭脳として構造化されていることを示している。アフリカの通信では、厳格な所有割合よりも支配が重要であることが多い。

ネットワーク証拠は、孤立した国家サイロではなく、地域レバレッジの考えを支持している。SONATEL は AS8346 の下で可視的な BGP スケールを持ち、PeeringDB はこのネットワークを高トラフィックのアフリカ ISP と特定しており、BGPHurricane は SONATEL によって広告された複数のセネガルのプレフィックスと長年の AS 登録を示し、SONATEL のホールセールプロファイルは地上リンク、衛星、海底ケーブル、メッセージング、国際音声を強調している。年次報告書の開示はまた、2Africa、MainOne、ACE、Cross Gambia などのケーブルコンソーシアムへの参加や、2Africa のダカール分岐設置や IKASIRA セネガル-マリ-モーリタニア相互接続プログラムなどの進行中の伝送・相互接続プロジェクトについても言及している。

これは商業的に重要である。なぜなら、西アフリカの通信経済は、国内アクセスの支配を国際帯域幅の管理や越境輸送と組み合わせることができる事業者に報いるからだ。国際容量が歴史的にボトルネックだった市場では、着陸局と国内バックホールの実効的な所有者または門番が、SIM カードの小売ビジネスを超えたホールセールのレントを獲得できる。SONATEL の 2026 年 2 月の 2Africa に関する発表はこのパターンに正確に当てはまる。それは、SONATEL がセネガルにおける 2Africa 着陸局の所有者であり、関連する陸上バックホールの建設・運用を担当し、国際トラフィックのルーティングに関する技術的運営の責任を負うことを示している。これはマーケティングではない。これは、輸送の力がどこにあるかを示す証拠だ。

海底ケーブルの物語は、ケーブルの耐性が単なる技術的な詳細ではなく、価格とサービス品質の優位性であるため、経済的に極めて重要である。インターネット協会の 2024 年 3 月の西アフリカケーブル障害に関する分析は、WACS、ACE、MainOne、SAT-3 の障害が 13 のアフリカ諸国で接続性を低下またはほぼ停止させたことを明らかにした。Cloudflare もまた、2024 年 3 月 14 日に複数の海底ケーブル障害により広範な混乱が生じたことを記録した。2026 年 5 月、Orange Wholesale はこの事件を利用して海底ルートのさらなる多様化を主張し、2Africa が既に 33 のアフリカ諸国で新たな接続容量に貢献していると明示的に引用した。したがって、SONATEL の 2Africa の稼働は、プレステージプロジェクトとしてではなく、西アフリカの通信マージンに対する最大の構造的脅威の一つ、すなわち脆弱な国際輸送を低減するための直接的な試みとして見なされるべきである。

ARTP の競合データは、SONATEL の支配の強さと浸食の両方を示している。ARTP の 2024 年第 4 四半期通信市場レポートは、Orange の消費者向けモバイル市場シェアを 58.68%、Free を 20.93%、Expresso を 15.79%としており、Orange は四半期平均で発信トラフィックの約 75.87%を運んでいた。同時に、ARTP はまた、現在では Promobile や Hayo が周辺に存在し、独占時代よりもはるかに争いの激しいインターネット市場を含む、より広い分野を示している。SONATEL の 2025 年決算は後にセネガルで 55.9%のシェアを引用した。正確な比較は、方法論が異なる可能性があるため完全ではないが、方向性としては同じことを述べている。SONATEL は依然として大差のリーダーだが、市場はもはや静的ではない。支配は生き残っているが、レントの圧縮は始まっている。

これが、5G、衛星、固定ファイバーへの移行が、各サービスが今日生み出す追加収益以上に重要である理由である。Orange のセネガルのサイトは、5G がダカール、サンルイ、ルーガ、カオラック、ジュルベル、ゴレ島で、ファイバーなしの家庭向けに利用可能であると示している。SONATEL の沿革ページは、2024 年をセネガルでの 5G の商用立ち上げと位置付けている。SONATEL の 2025 年 12 月の衛星発表は、衛星を周辺製品としてではなく、地上の最終マイルの経済性が弱まった場合でも企業が関連性を保つために設計された技術ミックスの一部として位置付けている。事実上、SONATEL はアクセスモードにかかわらずデフォルトの接続性レイヤーであり続けようとしている。これは、法的独占が消えてもネットワークのオプショナリティが経済的中心性を守ることができる場合に、現代の既存事業者が行うことである。

摩擦、評決、証拠登録、監視ポイント

SONATEL に対する強気シナリオは単純だ。支配的な市場シェア、非常に強固なマージン、依然として成長するデジタル収入、真のインフラ所有、信頼できる資本へのアクセス、そして複製が困難な多国間の運営プラットフォーム。弱気シナリオも同様に単純だ。同社は政治的に可視性が高く、規制当局にさらされ、労働問題に敏感で、部分的に Orange に支配され、政府や消費者が収益性が高すぎるとますます見るレント基盤を防衛するために巨額の投資を続けることを余儀なくされている。正しい判断は、これら二つの真実を同時に含んでいなければならない。

規制摩擦は仮説ではない。2021 年、ARTP はサービス品質の不備に対して事業者を制裁し、2022 年に調整された後も、ARTP はなお SONATEL に 25 億 900 万 CFA フランの罰金を科した。SONATEL は当時、4G 義務が満たされていると主張し、ARTP のキャンペーンは暫定的な結果に基づくものだと公に反論した。2023 年、ARTP は Orange の Flybox 4G の価格に関する消費者苦情を受けて介入し、SONATEL にオファーの調整を求めた。これらはいずれも、ARTP が SONATEL に敵対的であることを証明するものではない。それらが証明するのはより実際的なことだ。セネガルの当局が市場を規律したいと思うとき、既存事業者が最初に見る場所である。これが規模の税である。

労働は別の定期的な税である。2023 年 5 月、SONATEL の労働組合間グループがストライキを発表し、企業の成長の果実のより公平な分配を要求することでそれを正当化した。2025 年 12 月、SYTS 組合の大会は依然として技術変化、雇用、社会対話、経済的正義をめぐるアジェンダを枠付けていた。より最近では、2026 年初頭に Starlink の到来が公の話題となったとき、SONATEL の労働組合はプロセスが透明性を欠いていると批判し、規制枠組みに疑問を呈した。これらのシグナルは差し迫った労働中断を証明するものではない。それらは、SONATEL の労働者が自分たちがレントを生む資産の上に座っていることを理解しており、それに応じて交渉する意向があることを示している。

Starlink 問題は慎重な扱いを必要とする。Starlink がセネガルで SONATEL の経済に実質的な損害を与えると言えるほどの公開証拠はまだ十分にない。公開記録が示しているのは、Starlink の可能性のある参入が、接続性、競争、地方アクセスをめぐる政治的会話を既に変えたということだ。Le Soleil の地元論評は、組合の懸念を直接的に捉えている。もし衛星参入者が既存事業者の経済を迂回する形で許可されれば、事業者はファイバー展開への資金提供に消極的になるかもしれない。これは確定事実ではない。それは脅威にさらされた既存事業者エコシステムからの戦略的警告である。商業的には、鍵となるポイントは、非地上ブロードバンドが、国内の固定投資が地方接続への唯一の道であるという古い前提を弱めるということだ。SONATEL が 2025 年 12 月に自前の衛星オファリングを迅速に立ち上げたのは、この脅威への先制的対応のように見える。

セネガルの政策方向性は別の層を加える。大統領府の「New Deal Technologique」は 2025 年 2 月に発表され、SN2025 が十分に実行されていないと明示的に説明し、国家主導の新たなデジタル戦略を定めた。米国商業サービスは後に、主要目標を要約し、公共サービスの 90%のデジタル化、国土の 95%へのインターネット提供、2034 年までに 15 万人の技術雇用と 500 のスタートアップ創出などを含めている。SONATEL にとって、このアジェンダは機会であり圧力でもある。機会は、デジタル化を望む国家はネットワーク、相互接続、エンタープライズグレードのセキュアなインフラを必要とするからだ。圧力は、国家のデジタル野望がしばしば、より低価格、より広範なカバレッジ、相互運用性、そして重要な通信資産に対するより強力な国家管理の要求に翻訳されるからだ。

モバイルマネーの政治経済も同じ緊張を例示している。SONATEL の Orange Money は、システム上重要な規模に達している。すなわち、2025 年には 1300 万人のアクティブ顧客と約 38 億件のトランザクション。同時に、2025 年のセネガルにおける電子金融サービスへの増税をめぐる議論は、成功した金融包摂プラットフォームがいかに急速に財政ターゲットになり得るかを示している。通信子会社が金融の配管になるとき、それは新たな収益機会を得るが、同時により政治化された財政空間にも足を踏み入れる。これは上昇ポテンシャルと脆弱性の源泉の両方である。

また、運営指標が隠す可能性のある地理的リスクも存在する。Orange および SONATEL の開示は、マリ、ギニア、ギニアビサウ、シエラレオネへのエクスポージャーを指摘している。SONATEL の 2025 年年次報告書は、マリをエネルギー危機、脆弱な治安状況、より厳しい税制・規制環境に制約されていると記述し、ギニアを持続的な税制および規制圧力の中で再編中の市場にあると記述している。これらは遠いマクロ経済的な脚注ではない。それらは投資家が SONATEL で評価するまさにその運営レバレッジに対する直接的な脅威である。地域多様化は、一国が減速したときに助けとなる。複数が同時に操業が困難になったときには打撃となる。

したがって、カテゴリーの判断は明確だ。SONATEL は古い法的意味での独占ではないが、依然として地域的なレガシー・キャッシュ創出型インフラ事業者として分類されるに値する。その価値は単一の独占特権に基づいているのではない。それは規模、通行権、ブランド力、ルーティングの深さ、海底および地上の輸送役割、モバイルマネー流通、制度的埋め込み、そして Orange のオペレーティングシステムへのアクセスの蓄積に基づいている。このセットは、当面の間、高利回りを支えるのに十分な耐性がある。しかし、規制、労働、競争を無意味にするほどの耐性はない。

投資の結論も同様に明確だ。SONATEL は、通常の消費者通信株としてではなく、規制された公益事業の特性と新興市場リスクを備えた上場インフラとして扱われるときに最も強く見える。強気シナリオは、高利回り、低倍率の既存事業者が、音声からデータ、ファイバー、マネー、エンタープライズインフラへ移行することで成長を続けるというものだ。弱気シナリオは、あまりにも多くの利害関係者が見ることができ、あまりにも多くの技術が今や攻撃できるレントプールである。その間の証拠は依然として建設的な側に傾いている。しかし、ディスカウントには理由があり、それらの理由は消え去ることはないだろう。

証拠登録

SONATEL 2025 年年次報告書— URL:

https://sonatel.sn/wp-content/uploads/2026/04/R.A_SONATEL-25_WEB_VF.pdf企業年次報告書 / PDF。現在の株主構成、配当履歴、2025 年の運営コメント、Orange MEA との関連当事者契約を裏付ける。グループのすべてのサービス費用が少数株主にとって経済的に公正であることは証明しない。これは、誰がレントを支配し、そのレントがどのように分配されるかを示すため重要である。SONATEL 2025 年財務結果— URL:

https://sonatel.sn/wp-content/uploads/2026/03/BRVM-FY-2025-ENG-VF.pdf企業決算プレゼンテーション / PDF。2025 年の売上高、EBITDAaL、フリーキャッシュフロー、設備投資、純利益、顧客数、製品構成、およびレポートに組み込まれた 2025 年第 1 四半期/2024 年の比較を裏付ける。開示された数値を超えたキャッシュ転換の質を証明するものではない。これは、SONATEL の現在の単位経済に関する主要な出典であるため重要である。SONATEL 2024 年財務結果— URL:

https://sonatel.sn/wp-content/uploads/2025/02/sonatel-group-2024-financial-results-version-anglaise.pdf企業決算プレゼンテーション / PDF。2023 年から 2024 年にかけての売上高、EBITDAaL、設備投資、純利益の推移を裏付ける。2024 年の成長が完全にオーガニックまたは永続的であったことは証明しない。これは、2025 年に先立つ成長トレンドを示すため重要である。SONATEL 2023 年年次報告書— URL:

https://sonatel.sn/wp-content/uploads/2024/06/Annual_report-_Sonatel_Orange_2023.pdf企業年次報告書 / PDF。2023 年の売上高と純利益、債権証券化、労働力動向、2Africa/MainOne の進捗、Orange MEA の契約構造を裏付ける。2026 年の経済が不変であることを証明しない。これは、現在の投資サイクルの最近のルーツを示すため重要である。BRVM 時価総額ページ— URL:

https://www.brvm.org/en/capitalisations/0証券取引所の市場データウェブページ。2026 年 6 月 29 日時点の株式数、時価総額、終値を裏付ける。それだけでは長期的なバリュエーションの魅力を証明しない。これは、公開市場の視点が SONATEL のストーリーの中心であるため重要である。ARTP 2024 年第 4 四半期通信市場報告書— URL:

https://artp.sn/sites/default/files/2025-03/RAPPORT%20MARCHE%20TELECOMS%20T4%202024_0.pdf通信規制当局報告書 / PDF。2024 年第 4 四半期のセネガルにおける Orange の市場シェア、トラフィックシェア、競争構造を裏付ける。グループレベルでの収益性や、同一方法論による正確な 2025 年のシェアを証明しない。これは、SONATEL の国内支配力を示す最善の独立した公的検証であるため重要である。Orange 2026 年投資家向けデータブック— URL:

https://assets.orange.com/medias/domain12751/media101762/528642-5ucrick9re-75.pdf親会社の投資家向け文書 / PDF。アフリカ・中東内での「Sonatel Sub-group」の Orange による取扱いを裏付け、運営/KPI の文脈を提供する。SONATEL の実際の戦略的自律性の程度を証明しない。これは、SONATEL の価値の一部が Orange システムの一部であることに由来するため重要である。AFRINIC 会員データ— URL:

https://stats.afrinic.net/index.php/download/memberData.csvRIR 会員データ。SONATEL の RIR アイデンティティ、セネガルの国分類、1999 年の加盟日、ISP 分類を裏付ける。法人所在地や市場シェアを証明しない。これは、ネットワークリソースのアイデンティティを固定し、SONATEL をネットワーク関連でないエンティティと混同することを避けるため重要である。AS8346 レコードおよび PeeringDB— URL:

https://bgp.he.net/AS8346,https://www.peeringdb.com/net/17605,https://radar.cloudflare.com/routing/as8346BGP/ ピアリング/ネットワークシグナル情報源。SONATEL の自律システム、広告アドレス空間、接続性、トラフィック規模、ピアリングの可視性を裏付ける。小売加入者数や正確なサービス品質を証明しない。それらは、SONATEL が単なる再販ブランドではなく、実際のインフラであることを示すため重要である。SONATEL による 2Africa 稼働発表— URL:

https://sonatel.sn/sonatel-annonce-la-mise-en-service-du-cable-sous-marin-2africa-le-plus-performant-jamais-deploye-en-afrique/企業プレスリリース。セネガルへの 2Africa 着陸、バックホール、国際トラフィック運用における SONATEL の役割を裏付ける。最終的な性能改善を独自に検証するものではない。これは、海底ケーブルの支配が輸送レントの最も強力な指標の一つであるため重要である。インターネット協会 西アフリカケーブル障害報告書— URL:

https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/技術的・政策的分析。2024 年 3 月の地域障害後のケーブル耐性の商業的重要性を裏付ける。SONATEL が単独でこの問題を解決したことを証明しない。これは、耐性が SONATEL が国際容量に投資し続ける理由を説明するため重要である。IFC 証券化プレスリリース— URL:

https://www.ifc.org/en/pressroom/2024/ifc-invests-in-sonatels-first-securitization-to-expand-connectiv開発金融プレスリリース。2024 年の SONATEL の債権 ABS が 4G、ファイバー、帯域幅拡大にとって重要であることを裏付ける。資金提供されたプロジェクトの完全な IRR を証明しない。これは、SONATEL がインフラ品質の資本市場アクセスを持っていることを示すため重要である。セネガル大統領府「New Deal Technologique」— URL:

https://www.presidence.sn/fr/assets/new-deal/Doc_NDT.pdfおよび関連プレスリリース —国家の公式戦略 / PDF およびプレスリリース。SN2025 から新しいデジタル政策枠組みへの移行を裏付ける。将来の規制が SONATEL のマージンにどのように影響するかを正確に規定しない。これは、SONATEL の運命がセネガル国家のデジタルアジェンダに結びついているため重要である。労働と競争に関する地元報道およびシグナル情報源— URL:

https://www.dakaractu.com/Mouvement-d-humeur-a-la-Sonatel-L-intersyndicale-des-travailleurs-en-greve-a-partir-de-ce-mercredi_a233291.html,https://www.dakaractu.com/Telecommunications-l-arrivee-annoncee-de-Starlink-au-Senegal-fait-reagir-le-syndicat-de-la-Sonatel_a268858.html,https://lesoleil.sn/le-decodeur/chronique/starlink-au-senegal-entre-polemique-et-promesses-de-connectivite-par-abdoulaye-diallo/地元ニュース / シグナル証拠。労働組合の圧力、ストライキのリスク、Starlink に関連する政治的摩擦の存在を裏付ける。将来の利益への損害を証明しない。これらは、レントを生む既存事業者が、政治と労働がテクノロジーと出会う場所で最も脆弱であるため重要である。

監視ポイント

ARTP の公表数値でセネガルにおける Orange のモバイル市場シェアの傾向を監視せよ。もし Orange のシェアが 50%台後半から 50%台前半へと、ARPU の対応する増加なしに滑り落ち続ければ、SONATEL の「既存事業者プレミアム」は構造的レントというより一時的優位に見え始める。

ファイバーと配当のバランスを監視せよ。2028 年までにさらに 100 万の光ポートを追加するという SONATEL の計画は野心的だが、同社は文化的にも高配当にコミットしている。設備投資が最近のレンジである売上高比 15~17%を著しく上回らざるを得なくなれば、何かが譲らざるを得なくなるだろう。

今後の年次報告書において、Orange MEA との関連当事者取引項目を監視せよ。Orange との関係は生産的だが、少数株主は、サービス料、管理手数料、ブランドロイヤルティがグループのプラットフォームから測定可能な利益よりも速く増加していないかを気にかけるべきだ。

2Africa 稼働後の海底および国際輸送の耐性を監視せよ。国際容量の経済が、度重なる障害ショックなしに改善すれば、SONATEL のホールセールおよびエンタープライズの論理は強化される。さらなるケーブル障害やバックホールのボトルネックが発生すれば、インフラプレミアムは弱まる。

国家のデジタル政策が通信規制にどう翻訳されるかを監視せよ。「New Deal Technologique」はエンタープライズ需要や公共セクター契約を生み出し得るが、価格圧力や相互運用性要求も生み出す可能性がある。真のシグナルは戦略文書ではなく、施行規則である。

Starlink と衛星政策の執行を、見出しではなく監視せよ。最も重要な問いは、セネガルが地上の既存事業者が負う投資義務を回避する条件で非地上アクセス層の競争を許すかどうかだ。もしそうなら、SONATEL の地方ファイバーの経済性は厳しくなる。もしそうでなければ、SONATEL はハイブリッドな地上・衛星バンドルの優位性を保持する。

セネガルよりもマリとギニアをより注意深く監視せよ。SONATEL の地域的運営レバレッジは、まさにそれが市場をまたいでシステムを分散させるために貴重だが、同じ構造が政治・エネルギーのストレスを連結財務諸表に伝達する。5 カ国の既存事業者において、「海外子会社」はオプショナルな上昇余地ではない。それらは中心的マシンの一部である。