概要

- 経済ユニットはデータセンターの電力およびコロケーション予約です。Cluster Power の最も強力な公的主張は、単一のラック、クラウドインスタンス、GPU ノードではなく、顧客が発電、高圧グリッド接続、冷却、セキュリティ、そして European Union 内のルーマニア拠点に裏付けられた高密度インフラを予約できるという約束です。

- プロジェクトの公的主張と証明された稼働容量は区別される必要があります。ClusterPower は、4,500 ラック、200 MW まで拡張可能な南ルーマニアのキャンパスを説明しており、古いプロジェクト資料では 5 つの計画データセンターが説明されていました。公開されている稼働証拠はより限定的です:約 4,000 万ユーロの投資を経て 2022 年に立ち上げられた最初のデータセンター、400 以上のラックを説明するサービスカタログ、Tier III Design Accredited 認証、NVIDIA DGX-ready コロケーションパートナー地位、稼働中の AI マイクロサイト、そして公的なパートナー/顧客市場シグナルです。

- 電力の話が背骨です。ClusterPower は、キャンパスがオンサイトの天然ガスベースの電力と冷却、110 kV Transelectrica 接続、ディーゼルバックアップ、高密度コロケーション、そして主張される PUE 1.1 を使用していると述べています。これらの主張は電力供給能力を製品にしていますが、ユニットレベルのテーゼは、公共証拠が経済性、信頼性の成果、または顧客維持行動を開示していないため、未証明のままです。

- 戦略的な問いは、ルーマニアのキャンパスが電力、土地、地域性、およびソブリンクラウド需要を、大規模な西欧データセンター市場に対する持続可能な代替手段に変えられるかどうかです。公共記録は、真剣な第一段階のインフラストーリーを支持し、AI/ ソブリンクラウド需要を示唆していますが、予約されたメガワットは、購入者や貸し手が望む開示にはまだ不足しています。

予約されたメガワットが先に来る

1 メガワットを要求する顧客から始めましょう。

その顧客は最終的にラック、クロスコネクト、リモートハンズ、GPU ノード、ストレージ、プライベートクラウド容量、またはマネージドセキュリティサービスを購入するかもしれません。しかし、最初の商業的な問いは、何台のラックユニットが利用可能かではありません。それは、Cluster Power SRL が電力を現実のものにし、冷却し、保護し、接続し、契約し、そして長期的に利用可能に保つことができるかどうかです。

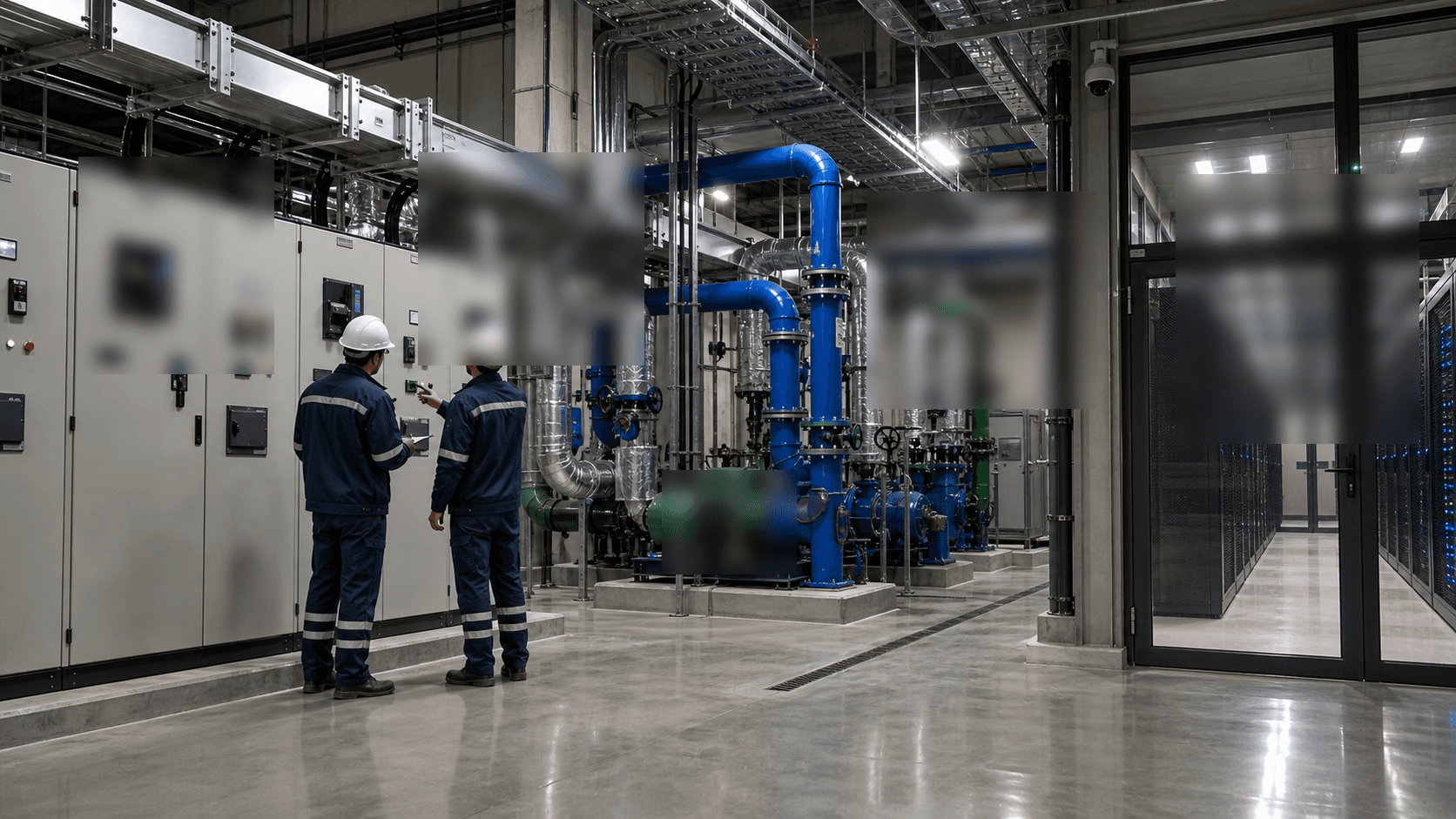

これが ClusterPower を見る正しいレンズです。なぜなら、その公開資料は電力とインフラストラクチャの規模を前面に出しているからです。同社のサービスカタログとプロジェクト開示は、クラヨーヴァ近郊の南ルーマニアにあるテクノロジーキャンパスを提示し、最終的なプロジェクトの主張は最大 4,500 ラック、200 MW です。カタログは、110 kV Transelectrica 電源、自家発電、ディーゼルバックアップ、熱電併給装置、400 以上のラックを提供するサービス、高密度ラック容量、セキュリティ管理を備えたキャンパスを説明しています。現在の AI マイクロサイト(https://ai.clusterpower.com/)は、カジュアルなクラウドクレジットではなく、専用および予約制の AI インフラストラクチャを販売しています。その表現は、GPU 容量ブロック、カスタムアーキテクチャ、前払いオプション、ビルド・アンド・トランスファーモデル、そして欧州での運用を中心に構築されています。

したがって、ラックはより深い予約の可視的な終着点です。購入者は欧州中の任意の数のコロケーションホールにサーバーを置くことができます。高密度 AI やクラウドインフラストラクチャの購入者は、実際には、希少な投入要素の連鎖を予約しています。つまり、電力輸入容量、オンサイト発電、冷却設計、開閉装置、ガス供給、土地、許認可、接続性、セキュリティ、エンジニアリングの才能、そして事業者がすべての負荷が完全に立ち上がる前に資本や顧客を使い果たさないという確信です。

高価な部分は金属製のキャビネットではありません。それは、キャビネットが満杯になる前に維持しなければならない未使用の容量です。予約されたメガワットは、すべての顧客が判明する前に電力機器を仕様化し、完全な熱プロファイルが明らかになる前に冷却プラントのサイズを決定し、稼働率が安定する前に燃料と電力の露出を管理し、セキュリティとネットワーク運用を継続的に実行し、固定資産を償還するのに十分な長さの販売コミットメントを必要とします。購入者が後にキャンセルしたり、ハードウェアの配送を遅らせたり、ワークロードを他のプロバイダーに移したりした場合でも、事業者は依然として変電所工事、発電機メンテナンス、冷却プラント、スタッフ、保険、土地、および資金調達の負担を所有しています。これが、顧客の請求書がコロケーション、GPU サービス、クラウドコンピューティング、マネージドインフラストラクチャと記載されている場合でも、ユニットが高価である理由です。

ClusterPower の約束は、ルーマニアがその連鎖をホストできるということです。同社は顧客に対し、キャンパスが高密度コロケーション、HPC および AI インフラストラクチャ、スケーラブルなクラウドコンピューティング、ストレージ、バックアップ、サイバーセキュリティ、マネージドサービスへのアクセスを提供すると伝えています。また、データセンターは European Union 内で構築・運用されており、GDPR、Schrems II、およびデータローカリティの懸念への明示的な言及です。同社が販売しているのは中立的な倉庫ではありません。従来のフランクフルト-ロンドン-アムステルダム-パリ-ダブリン路線にデフォルトすることなく、中央および南東欧でコンピューティングを求める顧客向けの、ソブリンなロケーションのインフラストラクチャストーリーを販売しているのです。

このストーリーには、真剣に受け止めるのに十分な証拠があります。また、抑制を必要とする十分なギャップもあります。ClusterPower は、立ち上げられた最初のデータセンター、Tier III 設計認証、DGX-ready パートナー地位、AI とコロケーションのサービスカタログ、公的なパートナーおよび顧客市場シグナル、そして電力・冷却アーキテクチャに関する詳細な主張の公的な証明を持っています。しかし、契約済み MW、測定された PUE、チャーンを最も明確な例として、経済性、信頼性、または顧客維持に関する十分なユニット証拠を公開していません。これらのギャップが、印象的なプロジェクトと実証済みのキャンパスビジネスの違いです。

購入者の代替案も具体的です。確立された欧州のコロケーションハブでより小さなケージを借りる、パブリッククラウドの GPU インスタンスを借りる、複数のネオクラウドプロバイダーにワークロードを分散する、ハードウェアを購入して別のキャリアニュートラルサイトに設置する、あるいはより大きなプラットフォームがより良い条件を提供するまで AI プロジェクトを延期することができます。ClusterPower の優位性は、利用可能な電力、ローカル制御、高密度準備状況、欧州の管轄権、そして大規模市場の運用上の快適さを相殺するコストストーリーの組み合わせでなければなりません。証拠は第一段階の提供の存在を支持していますが、キャンパス経済を自己強化するのに十分な数の購入者が十分な期間メガワットを予約しているかどうかはまだ示していません。

エンティティと有料ユニット

Cluster Power SRL は、この記事の既存の BTW ディレクトリエンティティです。同社の現在の公開表面は、アクティブな AI マイクロサイト(https://ai.clusterpower.com/)と、サービスカタログやプロジェクト投稿をまだホストしている古い ClusterPower.roWordPress 資料に分かれています。これらの公開資料は、中央および南東欧でデータセンター、クラウド、コロケーション、AI インフラストラクチャサービスを提供するルーマニアのプロバイダーを説明しています。古い会社掲載のプロジェクト資料では、事業はルーマニアの起業家によって設立・所有されていると説明されていますが、現在の分析では、記事の証拠から新しい法的または運営記録を作成しようとするのではなく、エンティティ名をディレクトリレコードに合わせています。

このリサーチにおける有料ユニットは、データセンターの電力およびコロケーション予約です。このユニットは、ホールセールコロケーション、ビルドトゥスーツホール、プライベートケージ、DGX-ready ホスティング、GPU クラウドブロック、IaaS サブスクリプション、マネージドセキュリティ、ストレージ、またはバックアップとして販売できます。共通分母は請求書のラベルではありません。それは、高密度、冗長、EU ベースで、エネルギー生産と冷却を中心に設計されたと主張する施設における電力に裏付けられた容量の予約です。

これにより、ClusterPower は従来のエンタープライズクラウドリセラーとは異なります。リセラーのマージンは、他の誰かのインフラストラクチャを中心にソフトウェア、サポート、請求をパッケージ化することから生まれます。ClusterPower の公的なビジネスケースは、土地、電力、冷却、ラック、セキュリティ、ネットワークアクセスという物理層の制御にかかっています。カタログには依然としてクラウドコンピューティングやプラットフォームサービスなどのサービス抽象化が含まれていますが、これらのサービスはキャンパスが約束通りに機能する場合にのみ信頼性があります。

顧客にとって、予約は三つの問題に対するヘッジです。第一は西欧の不足です。確立されたハブでは、電力待ち行列、土地制約、計画紛争、グリッド制限がデータセンター調達の中心部分となっています。第二は GPU の不足です。AI ワークロードは、通常のエンタープライズラックでは処理できない高密度電力、高速ネットワーキング、冷却設計を必要とします。第三はローカリティです。一部の企業、公共部門の購入者、規制対象ビジネスは、EU ホスティング、より低い地域レイテンシー、またはデフォルトのパブリッククラウドリージョンが提供できるよりも明確な管轄権のストーリーを望んでいます。

ClusterPower の公開資料はこの三つすべてに対応しています。同社は、高密度コロケーションと AI インフラストラクチャをホストできると述べています。AI マーケティングサイトでは NVIDIA H100 インフラストラクチャに基づく専用および予約ユニットを提供していると述べ、古いカタログと AI サービスページでは NVIDIA DGX A100 および NetApp ONTAP AI インフラストラクチャを説明しています。ページによってデータセンターは Tier III 認証または Tier III Design Accredited とされており、自社のニュースでは 2022 年の認証は Uptime Institute からの Tier III Design Accredited であったと述べています。キャンパスには 110 kV Transelectrica 電源、オンサイトエネルギー生成、冗長冷却、ディーゼルバックアップがあると述べています。

商業的価値は明らかです。顧客がキャンパスを埋めたという証明はそうではありません。この区別が、同社のあらゆる読み方を導くべきです。

プロジェクトの上限は稼働フロアではない

ClusterPower の公的なプロジェクト上限は大きいです。同社のプロジェクト開示では、最大 4,500 ラック、200 MW の初の地域ハイパースケールデータセンターキャンパスが説明されています。2021 年に会社が掲載したプロジェクト項目は、外部報道を再掲載または要約したもので、5 つの計画データセンターが稼働を開始すると、273,000 平方フィートのキャンパスが 200 MW の出力に拡張されると述べています。同じ開示では、施設をドルジュ県のミスキーに位置付け、初期予算の約半分がルーマニアの国家資金によるものと述べています。別の 2021 年の会社掲載項目では、初期投資額は 1 億 7,200 万 RON、約 3,600 万ユーロで、そのうち 8,200 万 RON は財務省から付与された国家補助によるものでした。2022 年の会社イベントページでは、約 4,000 万ユーロの投資後、約 6 か月で建設された最初のデータセンターがクラヨーヴァとミスキーのテクノロジーキャンパスで立ち上げられたと述べています。

これらは公的なプロジェクトの主張です。これらは段階的拡大の物語を支持しますが、200 MW が稼働中で契約済みであることの証明ではありません。その違いは重要です。200 MW のキャンパスは、接続エンベロープ、マスタープランに基づく構築、長期的な電力目標、またはマーケティングの上限を意味する可能性があります。これは、200 MW の設置済み重要 IT 負荷、200 MW の確約された顧客予約、または 200 MW の利用容量と同じものではありません。

証明された稼働フロアはより小さいですが、依然として重要です。ClusterPower の 2022 年イベントページでは、最初のデータセンターが立ち上げられたと述べています。サービスカタログには、400 以上のラック容量と 200 人用のオフィスを備えたテクノロジーキャンパスが説明されています。同社は、サイトが Tier III Design Accredited 認証、DGX-ready コロケーションパートナー地位、コロケーションサービス、クラウドコンピューティングサービス、サービスとしての AI、マネージドセキュリティ、ストレージ製品を備えていると述べています。公開ウェブサイトはアクティブで、AI マイクロサイトは予約済み H100 インフラストラクチャを宣伝し、Together AI は 2024 年に ClusterPower をそのマルチクラウドネットワーク内の GPU クラウドプラットフォームの一つとして公的にリストしました。

この稼働フロアは、ClusterPower が単なる未実現のスライドデッキではないことを示すのに十分です。同社には実際の商業的表面と最初のデータセンターマイルストーンがあります。しかし、400 以上のラックと最大 4,500 ラックの間のギャップが、この記事の中心的なビジネス上の問いです。最初のメガワットを購入する顧客は、後のフェーズが必要なときに到来し、電力チェーンが経済的であり続け、運営者がより大きな欧州キャンパスが需要を吸収する前に競争できるという自信も購入しています。

公開記録はまだそのギャップを埋めていません。稼働負荷、顧客予約、効率性、商業パフォーマンスを結び付けるフェーズごとの運用表を提供していません。開発者が負荷が具体化するずっと前に巨大な電力予約を発表することが多い市場では、この不在は珍しいことではありません。しかし、公正な分析は、200 MW を上限として、立ち上げられた最初のデータセンターとサービスカタログを現在の証拠フロアとして扱わなければならないことを意味します。

電力供給能力が製品である

ClusterPower の差別化は電力から始まります。会社のプロジェクト資料とサービスカタログは、サイトが天然ガスを使用して自ら電力と冷却を同時に生産していると述べています。これらは、主張される PUE 比 1.1 を備えた自社設計のエネルギー・冷却生産システムを説明しています。また、高圧インフラストラクチャおよび高圧ガス輸送システムへの直接接続についても説明しています。サービスカタログはさらに踏み込んで、グリーン自己エネルギー発電機、高密度電源、推定 PUE 1.1 未満の冷却に使用される Rolls-Royce MTU 水素対応機器、キャンパス独自の 110 kV 変電所を通じた Transelectrica からの第 2 のエネルギー源、そして第 3 のエネルギー源としてのディーゼル発電機を説明しています。

これは単なる装飾的なマーケティングではありません。高密度の AI およびクラウドワークロードにとって、電力は在庫です。データセンター運営者は土地、建物、ラックシェルを持つことができますが、電力を供給し冷却できなければ次のホールを販売することはできません。予約された 1 メガワットの容量は、顧客がそれを GPU クラスタ、ストレージアレイ、ネットワーキング機器、冗長マージン、契約コミットメントにマッピングできるため、価値があります。

電力アーキテクチャはリスクも形成します。オンサイトのガス火力発電は、外部グリッド待ち行列への依存を減らし、熱電併給設計と統合できます。また、運営者をガス供給経済、燃料価格変動、排出規制、メンテナンスの複雑さ、炭素会計に対する顧客の精査にさらす可能性もあります。110 kV のグリッド接続は信頼性と冗長性を提供できますが、将来のすべてのメガワットがシステムレベルの制約なしに引き出せることを意味するわけではありません。ディーゼル発電機はバックアップを提供しますが、安価な一次エネルギー源ではありません。

Transelectrica の公開ネットワークアクセスページは、グリッドトピックの深刻度を確認するのに役立ちます。これには、法的規定を遵守する申請者は、適用可能な技術基準を遵守しながら送電網へのアクセスを許可される可能性があると説明されており、場所の承認、技術接続承認、接続契約、グリッド工事、試運転、ユーザー設備の通電などの段階がリストされています。データセンターキャンパスにとって、これらの段階は単なる書類上の些細なことではありません。これらは実際の提供チェーンの一部です。接続の確実性の前に販売された予約は投機的です。信頼できる接続作業の後に販売された予約は、はるかに価値があります。

ClusterPower 自身の主張は、第一段階のためにこのハードルの一部をクリアしたことを示しています。キャンパスは高圧インフラストラクチャに直接接続されていると説明され、サービスカタログは 110 kV Transelectrica 電源を挙げ、最初のデータセンターが立ち上げられました。公開証拠が示していないのは、電力エンベロープのどれだけが確定しているか、エネルギー価格が顧客にどのように配分されるか、後の段階で追加のグリッド強化が必要かどうかです。

これらの詳細は、予約されたメガワットの経済性を決定します。電力が確定しており、冗長性があり、効率的に冷却され、予測可能なコストで契約されている場合、ClusterPower は制約のある欧州市場に対して真の楔を持つことになります。将来の電力が燃料経済、グリッドアップグレード、または薄い顧客コミットメントに依存している場合、200 MW の見出しは見かけほど価値がありません。

冷却は隠れた容量制約である

電力は、熱を除去できる場合にのみ販売可能なデータセンター容量になります。ClusterPower の公開資料は、冷却をブランドの一部にしています。同社は、電力と冷却を一緒に生産し、革新的な熱電併給ソリューションを使用し、ページによっては PUE 1.1 またはそれ未満を達成していると述べています。また、高密度コロケーションと DGX-ready ホスティングを販売しており、これは通常のエンタープライズコロケーションよりも重いラック負荷を処理する能力を示唆しています。

PUE の主張は戦略的に重要です。PUE が低いほど、IT 負荷単位あたりに必要な総施設エネルギーが少なくて済みます。電力が不足し、エネルギーコストが運営経済を支配する可能性がある市場では、これは直接的に顧客コストの低下または運営者のマージン向上につながります。AI インフラストラクチャにとって、冷却はさらに重要になっています。なぜなら、GPU ラックは従来の 5 kW~10 kW のエンタープライズ密度の想定をはるかに超えて動作する可能性があるからです。有用な質問は、パンフレットに「高密度」と書いてあるかどうかではありません。冷却プラントが、季節、メンテナンスウィンドウ、部分的な稼働率の条件下で高密度負荷を維持できるかどうかです。

ClusterPower にはいくつかの証拠があります。同社のサービスカタログは、データセンターに NVIDIA-ready 高性能ワークロード用の最大 30 kW のラック容量があると述べています。NVIDIA DGX-ready の発表では、ClusterPower が DGX システムをホストするために必要な電力供給能力、セキュリティ、設計に関する技術レビューに合格したと述べています。サービスカタログ、AI マイクロサイト、パートナー資料はすべて、高密度、PUE、エネルギー/冷却統合を強調しています。

不足している証拠は運用データです。PUE は静的な設計ラベルではなく、気候、負荷率、冗長性の状況、機器の健全性、部分負荷効率、顧客の利用状況によって変化する測定比率です。軽い負荷の施設では、設計上の数値が示すよりも悪い実現 PUE になる可能性があります。ガス駆動冷却システムは、ある運用プロファイルでは効率的でも、別のプロファイルでは魅力的でなくなる可能性があります。高密度ラック能力は、選択された列に対して存在する可能性がありますが、キャンパス全体が将来のすべてのフェーズに対応できることを証明するものではありません。

メガワットを予約する顧客にとって、これは重要です。なぜなら、冷却容量が予約の一部だからです。契約には 1 メガワットと記載されるかもしれませんが、使用可能な価値は、運営者が顧客のハードウェアに必要な密度、気流または液冷サポート、メンテナンス可用性、冗長性を提供できるかどうかに依存します。ClusterPower の公開資料は肯定的な仮説を正当化しますが、キャンパスの実現された熱経済性を証明するのに十分な測定証拠はまだ提供していません。

土地、立地、許認可

ClusterPower のクラヨーヴァ近郊のサイトは、混雑した西欧のハブとは異なる土地と計画のプロファイルを同社に与えています。同社のプロジェクト資料は、キャンパスを地震活動の少ない地域にある南ルーマニアに位置付け、黒海、アドリア海、エーゲ海の間に位置づけています。同社はこの立地を、単なる地元のルーマニア施設ではなく、中央および南東欧向けの地域プラットフォームとして提示しています。

土地が重要なのは、データセンターがもはや単なるファイバー付きの箱ではないからです。変電所スペース、発電機ヤード、燃料システム、冷却プラント、セキュリティ境界、道路アクセス、拡張段階の可能性、そしてますます大規模な電力を消費するためのソーシャルライセンスが必要です。地方や工業団地は、制約のある都市部のサイトよりも拡張が容易ですが、それは許認可、グリッド調査、環境承認、ガスアクセス、地元の政治が協力的な場合に限ります。

公開証拠は、少なくとも第一段階が立ち上げに至ったことを証明しています。2022 年のイベントページでは、最初のデータセンターがクラヨーヴァのイベントとミスキーキャンパスで立ち上げられたと述べています。Uptime Design Accredited の発表も、クラヨーヴァ近郊に建設されたデータセンターを指しています。これにより、サイトは計画されたグリーンフィールドの発表よりも具体的になります。

公開証拠は、完全な許認可の一式を提供していません。すべての段階の建築許可、200 MW 上限に対する環境承認、ガス接続の詳細、騒音条件、排出条件、ディーゼル運転時間制限、水使用許可、または地元のグリッド強化の承認は示されていません。これらはまさに、キャンパスが最初のデータセンターと 400 以上のラックから 4,500 ラック、200 MW へと移行しようとする場合に重要となる種類の記録です。

立地は商業的にも両刃の剣です。ルーマニアは電力と土地の差別化、EU 管轄権、地域的近接性を提供できます。しかし、すべてのハイパースケール購入者にとってデフォルトの調達センターの一つではありません。大規模なクラウドと AI の購入者は、多くの場合、エコシステムの深さを重視します:複数のキャリア、修理ロジスティクス、ハードウェアベンダー、熟練労働者、既知の請負業者、金融カウンターパーティ、近隣キャンパス間の冗長性、既存のクラウドリージョンへの近さ。ClusterPower は、ルーマニアの電力と立地の利点が確立されたハブの快適さを上回ることを顧客に納得させなければなりません。

資金調達と段階的キャンパスの問題

ClusterPower の公的な資金調達証拠は、段階的なプロジェクトを示しています。2021 年の会社投稿では、初期投資額は 1 億 7,200 万 RON(3,600 万ユーロ)で、そのうち 8,200 万 RON は財務省からの国家補助、残りは会社資金とその他の資金調達によるとされています。2022 年の立ち上げイベントでは、最初のデータセンターに約 4,000 万ユーロが投資されたと述べています。これらの数字は初期段階としては信頼できますが、単独で完全に構築された 200 MW のハイパースケールキャンパスを賄うには十分ではありません。

これはデータセンター開発では通常のことです。キャンパスはしばしば段階的に資金調達されます:土地と許認可を確保し、最初の電力供給されたシェルを建設し、アンカー顧客と契約し、次のホールのために負債または株式を調達し、これを繰り返します。危険なのは、公的な注目が最終的なキャンパス数値に固執する一方で、資本が実際のリース速度に結びついていることです。サイトは技術的に有望でも、顧客が契約しない場合、債務市場が引き締まる場合、ハードウェアの可用性が変化する場合、ユーティリティ工事が遅れる場合、あるいはエネルギー経済が悪化する場合には、拡張が遅くなる可能性があります。

ClusterPower のモデルには、コロケーション、クラウド、AI インフラストラクチャ、マネージドサービスを組み合わせているため、潜在的な利点があります。純粋なホールセールコロケーションデベロッパーは、段階が資金調達可能になる前に大規模なアンカーテナントを必要とする場合があります。垂直統合された運営者は、理論的には、サイトの一部を自社のクラウドまたは AI インフラストラクチャで満たし、より価値の高いサービスを企業に販売できます。AI マイクロサイトはこの方向性を明確に示しています:H100 ベースの予約済みインフラストラクチャ、31 ノード H100 ユニット、最大 127 HGX ノードと 1,016 基の NVIDIA Hopper GPU までのスケーラブルユニット、柔軟な前払いと転送または出力コスト不要を宣伝しています。

この動きはマージンを改善する可能性がありますが、資本リスクも増加させます。GPU、ストレージ、ネットワーキング、プラットフォーム運用を所有または予約することは、運営者をハードウェアサイクルに結びつけます。1 年には不足しているように見える H100 インフラストラクチャも、新しい GPU 世代、パブリッククラウドの割引、または専門のネオクラウド競合他社が市場に参入すると、価格圧力に直面する可能性があります。コロケーションは不動産と電力のビジネスになり得ますが、AI クラウドはハードウェア稼働率のビジネスになります。ClusterPower は公的に両方にまたがろうとしています。

このモデルでは、不足している商業データがさらに重要になります。予約済み MW、実現 PUE、チャーンなどの例を公開証拠が開示していないため、ユニットレベルのテーゼは経済性、信頼性、顧客維持のレベルで未証明のままです。製品が小さなクラウドアカウントではなく予約されたメガワットである場合、これらのどれも小さな脚注ではありません。

初期資金調達はキャンパス全体の経済性ではない

プロジェクトファイナンスの話も段階ごとに読まなければなりません。公的な投資額は実際の最初の建設を支持しますが、キャンパス全体を評価するものではありません。約 3,600 万~4,000 万ユーロの第一段階では、土地工事、初期建物、電気・機械システム、ラック、制御装置、立ち上げ活動、サービスプラットフォームの開始に資金を提供できますが、それ自体では 200 MW の上限を何年にもわたってどのように資金調達し、リースし、通電し、運営するかを説明するものではありません。

この区別は、予約ユニットにタイムラグがあるために重要です。データセンター開発者は、顧客が容量を使用できるようになる前に支出します。機器を発注し、サイトを準備し、グリッドとガス工事を完了し、運用スタッフを雇用し、メンテナンスを手配し、保険を購入し、セキュリティを設置し、ネットワークアクセスを調達し、販売の約束を信頼できるものにするために十分な空き容量または部分的な空き容量を保持します。メガワットを予約する顧客は、すべてのハードウェアを一度に設置するとは限りません。AI 顧客は、GPU が納入されるにつれて波状に増加する可能性があります。エンタープライズ顧客は、アプリケーション所有者、監査人、調達チームが移行を承認する間、移行を遅らせることができます。運営者はそのギャップを抱えます。

したがって、会社掲載のプロジェクト資料における国家補助の文言は関連性がありますが、限定的です。公的支援は第一段階の資本負担を軽減し、地方当局がプロジェクトに戦略的価値を見出していることを示すことができますが、後のホールが商業条件で資金調達可能かどうかには答えません。融資者は依然として、顧客コミットメント、エンジニアリングマイルストーン、グリッドの確実性、保険適用範囲、予測可能なエネルギー処理、そしてサイトが持続的な現金流出なしに運営できるという証拠を求めます。株式投資家は依然として、ClusterPower が高マージンのインフラストラクチャサービスを販売しているのか、それとも需要があまりにもゆっくりとしか到来しない高価な建設物を販売しているのかを知りたがります。

AI マイクロサイトはこの問いを強めます。純粋なコロケーションホールは、顧客が自らハードウェアを提供する間、スペースと電力をリースできます。GPU-as-a-service の提供は、通電されたラックあたりの収益をより多く獲得できますが、ハードウェアサイクルリスク、在庫リスク、プラットフォームサポートコストを追加します。H100 ベースのインフラストラクチャは、ある調達サイクルでは不足していても、新しいチップが出荷されたり、パブリッククラウドのプロモーションが変わったり、より大きなバランスシートを持つ競合他社が供給を追加したりすると、不足が緩和される可能性があります。ビルド・アンド・トランスファーオプションは、顧客が最終的にシステムを所有する場合、ClusterPower 自身のハードウェア露出を減らすことができますが、それでもキャンパスが高密度機器の信頼できる長期的な拠り所であることに依存しています。

これが、公開証拠が最も強力でありながら最も弱い部分です。最も強力なのは、ClusterPower が物理的なキャンパス、公式カタログ、最初の立ち上げ資料、ベンダーおよびパートナーのポジショニング、そして予約のロジックを明示的にする AI サイトを指し示すことができるからです。最も弱いのは、これらの情報源のいずれも、第一段階からより大きなキャンパスへの現在の収益の橋渡しを示していないからです。公開記録は深刻な容量オプションを支持できますが、そのオプションの現金利回りをまだ価格付けすることはできません。

顧客エビデンスとその限界

ClusterPower は、多くの小規模インフラプロバイダーよりも優れた顧客市場証拠を持っています。同社自身のサイトは、技術レビューを経て 2023 年 2 月に NVIDIA DGX-ready コロケーションパートナーになったと述べています。NVIDIA Partner Network の地域クラウドサービスプロバイダーであるとも述べています。NVIDIA アクセラレーテッド・インフラストラクチャに関する ClusterPower のページでは、同社が中央および東欧で拡大する顧客向けに、カスタマイズされたフィットアウトモデルで大規模な展開をホストできると述べています。ClusterPower のサイトにある Palo Alto Networks のケース資料では、大企業やサードパーティのデータセンタープロバイダー向けのホールセールコロケーション容量と、組織的なクラウドニーズ向けのスケーラブルなクラウドインフラストラクチャという、2 つの主要な事業ラインが説明されています。

Together AI からの外部顧客シグナルは特に有用です。2024 年 3 月、Together AI は 10 以上の GPU クラウドプラットフォームと連携しており、Crusoe Cloud、Applied Digital、Lambda Labs、Vultr、Oracle Cloud、そして ClusterPower を自社のクラウドネットワークにリストしました。これは ClusterPower の収益規模を証明するものではありませんが、目に見える AI プラットフォームが、GPU 容量が戦略的制約となっていた時期に、ClusterPower をマルチクラウド GPU 基盤の一部と見なしていたことを示しています。

これは正しい種類の証拠ですが、制限されたままです。パートナー地位は負荷と同じではありません。顧客の言及は契約済みメガワットと同じではありません。ベンダーのケーススタディは稼働率レポートではありません。NVIDIA と Palo Alto Networks の証拠は、技術的な適合性と市場投入のポジショニングを支持します。Together AI の証拠は市場との関連性を支持します。いずれも、稼働率、ユニット経済性、上位顧客の集中度を明らかにするものではありません。

顧客の集中は、電力主導のキャンパスにとって特にリスクです。単一の大規模な AI プラットフォーム、クラウドプロバイダー、またはホールセールテナントが容量をすぐに満たし、段階を資金調達可能にすることができます。同じ顧客は、更新と交渉のリスクも生み出します。テナントが稼働負荷の大部分を占めている場合、運営者の見出し上の稼働率は強力に見えても、収益基盤は脆弱です。AI 顧客がワークロードを別の GPU クラウドに移動したり、価格譲歩を迫ったり、サイトを超えて成長した場合、運営者は特殊化された容量と高い固定費を抱えることになります。

ClusterPower は、そのリスクを解決するのに十分な情報を公開していません。大企業、サードパーティデータセンタープロバイダー、AI ユーザー、クラウド顧客に販売していますが、公開証拠はこれらのグループがどれほどバランスが取れているかを示していません。より良い証拠セットは、顧客の名前を挙げるだけでなく、経済性、信頼性、顧客維持に関する回答をグループ化するでしょう。それまでは、公平な結論として、ClusterPower は信頼できる市場シグナルを持っているが、顧客の深さは未証明であるというものです。

予約は容量オプションのように振る舞う

予約されたメガワットは、通常のラックレンタルよりも将来の容量に対するオプションに近いです。顧客は時間、確実性、立地を購入しています。顧客は、GPU が到着したとき、公共部門の調達がクリアになったとき、プライベートクラウドの移行準備が整ったとき、あるいは AI 製品がトライアルワークロードから本番ワークロードに移行するときに、電力と冷却容量のブロックがまだそこにあることを知りたいのです。一方、運営者は、別の購入者が使用できたかもしれない容量を予約することを正当化するのに十分な長さのコミットメントを求めます。

このオプションのような構造は、リスク配分を変えます。顧客がハードウェアが稼働しているときにのみ支払う場合、ClusterPower は需要タイミングリスクをより多く負います。顧客が前払いするか確約予約に署名する場合、顧客はより多くの遅延リスクとスイッチングリスクを負います。エネルギーがパススルーされる場合、顧客は燃料およびグリッド価格の変動性を負います。エネルギーがバンドルされている場合、ClusterPower はより多くのコモディティ露出を負い、調達、自家発電、または価格設定の規律を通じてヘッジする必要があります。月次、四半期、年次、または複数年単位の柔軟な前払いに関する公開マーケティング文言は、商業メニューを示しているため有用ですが、最大の顧客が実際にどのオプションを使用しているかは示していません。

オプションのロジックは、顧客の集中が有益にも危険にもなり得る理由も説明します。1 つのアンカー顧客が段階を資金調達可能にすることができます。貸し手に安心感を与え、初期の固定費を吸収し、次の購入者のための証明ポイントを作成できます。しかし、アンカー顧客は再交渉を支配することもできます。1 つの AI プラットフォームまたはホールセールテナントが稼働負荷の大部分を支配している場合、更新リスクが中心的な経済変数になります。施設は占有されているように見えても、運営者の交渉力は薄いです。テナントがポータブルなワークロードと他の欧州市場での代替手段を持っている場合、ClusterPower の電力優位性は、テナントが依然として受け入れる更新価格に変換されなければなりません。

ここでは、スイッチングコストは抽象的ではありません。高密度インフラストラクチャを移動するには、ハードウェアのスケジューリング、ケーブル配線、ネットワーキング、クロスコネクト、ストレージレプリケーション、セキュリティレビュー、アプリケーションダウンタイムの計画、データ転送、契約終了、そして場合によっては新しいコンプライアンスレビューが必要です。この摩擦は、一度設置された顧客をプロバイダーが維持するのに役立ちますが、購入者が移行の痛みを知っているため、最初の販売を遅らせる可能性もあります。慎重な購入者は、最初の予約を行う前に、稼働時間、メンテナンスウィンドウ、インシデント対応、セキュリティ証明書、リモートハンズの品質、エネルギー条件に関する証拠を求めます。

利用可能な証拠は、ClusterPower が販売しているオプションを理解していることを示唆しています。AI マイクロサイトは、カスタム構築インフラストラクチャ、出力または転送コスト不要、前払いの柔軟性、ビルド・アンド・トランスファーの選択肢を強調しています。サービスカタログは、同じキャンパスを中心としたコロケーション、コンピュート、ストレージ、バックアップ、セキュリティを強調しています。Together AI がクラウドネットワークで ClusterPower に公的に言及していることは、少なくとも 1 つの目に見える AI インフラストラクチャの購入者またはパートナーが、サイトを分散 GPU 供給に関連するものと見なしていたことを示唆しています。これらのシグナルは意味がありますが、容量の転換を証明するには至っていません。決定的な証拠は、利用可能なオプションから契約済み、支払い済み、そして維持されている容量に移行したメガワットの数を示すものです。

ソブリンクラウド需要は現実だが、自動的ではない

ClusterPower の EU 立地の主張は率直です。AI マイクロサイトは、データセンターが European Union で構築・運用されていると述べ、GDPR と Schrems II に明示的に言及しています。サービスカタログには、データが EU の Tier III データセンターに安全に保存され、EU 規制への準拠をサポートすると記載されています。ルーマニアおよび地域の顧客にとって、これは重要です。公的機関、金融機関、医療提供者、製造業者、規制対象ビジネスは、より明確な管轄権管理、より低い地域レイテンシー、そして非欧州のハイパースケーラーに完全に依存しない調達ストーリーを望むことがよくあります。

これがソブリンリティストーリーの需要サイドです。供給サイドはより困難です。ソブリンクラウド需要は自動的にローカルキャンパスに流れるわけではありません。購入者は依然として、価格、認証、サービスカタログの深さ、セキュリティ、サポート、エコシステム互換性、マネージドサービスの成熟度、監査権、災害復旧、そして主要クラウドとの相互運用能力について尋ねます。ハイパースケーラーは大規模なコンプライアンスチームと成熟したサービスポートフォリオを持っています。欧州のコロケーションプロバイダーは広範なフットプリントとネットワークエコシステムを持っています。専門化された GPU クラウドは積極的なハードウェアロードマップを持っています。

ClusterPower の利点は、立地、電力、AI/ コロケーションを一つのルーマニアのプラットフォームに組み合わせられることです。不利な点は、大規模な購入者が多くの場合、マルチリージョンの回復力と成熟したクラウドプリミティブを好むことです。単一のキャンパスはローカリティを満たすことができますが、購入者が地理的な分離を必要とする場合、回復力を満たさない可能性があります。ClusterPower はハイブリッド戦略の一部になり得ますが、そのプラットフォームが単なるローカルな例外以上のものとして運用できることを示さなければなりません。

「予約されたメガワット」という枠組みはここで役立ちます。顧客はすべてのワークロードを ClusterPower に移行するとは限りません。AI トレーニング、推論、プライベートクラウド、バックアップ、災害復旧、または規制対象のデータ処理容量の特定のブロックをルーマニアで予約するかもしれません。そのブロックは、購入者が他のワークロードを AWS、Azure、Google Cloud、Oracle、Equinix、Digital Realty、または他の欧州施設に置いたままでも価値があります。商業的な機会は、クラウド市場全体を置き換えることではなく、より大規模なライバルのプラットフォームの広さを、地域的および局地的な利点が上回る場所で、電力に裏付けられ、管轄権が明確で、高密度の容量を販売することです。

欧州キャンパス競争

ClusterPower のプロジェクトは、希少な商品が床面積ではなくますます電力になっている欧州市場の中に位置しています。International Energy Agency の 2025 年 Energy and AI レポートによると、データセンターは 2024 年に世界で約 415 TWh の電力を使用し、2030 年までに約 945 TWh に達する可能性があり、欧州は 2024 年の消費の 15%を占めています。また、同レポートは、グリッドリスクが対処されなければ計画されているデータセンタープロジェクトの約 20%が遅延に直面する可能性があり、送電線や変圧器やケーブルなどの重要コンポーネントのリードタイムが長いと警告しています。

これらの事実は ClusterPower のテーゼを支持します。確立されたハブが電力制約を受けている場合、110 kV 接続、ガス火力自家発電、拡張用地を持つルーマニアのキャンパスはより魅力的になる可能性があります。これまでフランクフルト、ロンドン、アムステルダム、パリ、またはダブリンをデフォルトとしていた顧客は、より早く、より良い密度で、ターゲットユーザーへのレイテンシーが低く、あるいはより強力なローカリティの主張で電力を得られる場合、二次市場を検討するかもしれません。

しかし、同じ事実が競争も激化させます。今やすべての事業者が、電力が関門であることを知っています。欧州およびグローバルの大規模データセンターデベロッパーは、グリッドアクセス、自家発電、再生可能エネルギー調達、ガスタービン、原子力オプション、熱再利用、二次市場での土地を求めて動いています。ClusterPower は、既に西欧に建設された施設とのみ競合しているのではありません。信頼できる電力サイトを AI 容量に変えようとするデベロッパーの波と競合しています。

規模もまた、地域参入者にとっては不利に働く可能性があります。グローバル事業者は、調達レバレッジ、顧客関係、債務アクセス、建設プレイブック、多国間冗長性、実証済みの運用をもたらします。彼らは建設前にハイパースケール顧客と契約し、これらの契約をプロジェクトの資金調達に使用できます。ClusterPower は地域統合と早期のルーマニアでのポジショニングをもたらしますが、キャンパスが電力主導の発表で溢れる市場における単なるもう一つの野心的な計画ではないことを証明し続けなければなりません。

欧州の競争は価格設定も変化させます。電力が不足している場合、確定容量を持つプロバイダーはプレミアムを課すことができます。投機的なプロジェクトが過剰に建設されたり、AI 需要が減速したりした場合、顧客は再交渉し、最も強固なバランスシートを選択するでしょう。ClusterPower の勝利能力は、予約済みメガワットが現実的であり、かつ複数年契約において経済的に魅力的であるかどうかにかかっています。

ネットワークとセキュリティは補助的な証拠であり、核心的なテーゼではない

ClusterPower は、キャリアニュートラルな施設、750 以上のデータセンターへの専用セキュア回線、高速バックボーン、DDoS 保護、ファイアウォールサービス、マネージドセキュリティ、大規模スクラビングセンターについて説明しています。公開サービスカタログには、Web アプリケーションファイアウォール、DDoS、ストレージ、バックアップ、次世代ファイアウォールサービスが詳述されています。Palo Alto Networks のケース資料はセキュリティパートナーシップの物語を支持し、可視性とデータセンターセキュリティについて同社の CTO の言葉を引用しています。

これらのサービスは重要ですが、電力テーゼの代替としてではなく、それを支持するものとして扱われるべきです。セキュリティとネットワークサービスは、顧客が予約されたメガワットを安全に使用するのを助けますが、そのメガワットが存在し、契約され、収益性があり、効率的に冷却されていることを証明するものではありません。キャリアニュートラルという主張は有用ですが、この記事には公開されたクロスコネクト数、キャリアリストの深さ、レイテンシー測定、IP トランジット量、またはピアリング統計がありません。DDoS サービスは有用ですが、この記事には攻撃量、緩和履歴、または顧客維持データがありません。

限定された公開 DNS 証拠もまた限定されたままです。企業ドメインに対する公開 DNS チェックでは、Cloudflare ネームサーバー、Microsoft メール保護、1 つの IPv4 アドレスを持つ Microsoft 経由の SPF、Microsoft と Google の検証文字列、A レコードが示されました。これは公開ウェブおよび企業サービス表面の証拠ですが、データセンターの顧客アーキテクチャ、本番ネットワークの回復力、信頼できる顧客ホスティング、またはセキュリティ成果の証拠ではありません。

この区別は、ClusterPower が番号リソースとインフラストラクチャの証拠を通じて BTW のディレクトリコンテキストに現れるため重要です。ネットワークリソースレコードは、エンティティがインターネットインフラストラクチャのフットプリントを持っていることを支持できます。これらはクラウド規模、顧客数、稼働容量、またはトランジットリーチの証明にまで誇張されるべきではありません。経済的なケースは依然として物理的な電力に裏付けられた容量に依存しています。

結論は証拠フロアから始まる

ClusterPower にはもっともらしい楔があります。同社はルーマニアの高密度データセンター市場で早期に参入しており、最初のデータセンターの公開証拠、ベンダーおよび顧客市場シグナルを持ち、電力と冷却のストーリーは差別化されています。同社は、AI 需要がサーバーの可用性だけでなく電力アクセスを中心的なボトルネックにしている市場で事業を展開しています。

証拠は実際の第一段階のインフラストーリーを支持しています。サービスカタログ、立ち上げ資料、Tier III Design Accredited の発表、AI マイクロサイト、パートナーページ、そして Together AI の言及は、ClusterPower を単なる机上のプロジェクト以上のものとして扱うのに十分です。これらは、同社がルーマニアのデータセンターキャンパスへの野心を超えて、電力に裏付けられた容量を中心としたコロケーション、クラウド、AI インフラストラクチャ、セキュリティサービスを販売する商業的な提供へと移行したことを示唆しています。

証拠は、200 MW という数字を稼働容量として読むことを支持していません。現在の公開文書が試運転された重要負荷、顧客占有負荷、そして後期段階の通電を示さない限り、それはプロジェクトの上限のままです。より防御可能なフロアは、立ち上げられた最初のデータセンター、カタログの 400 ラック以上という文言、公開 AI 提供、そしてその第一段階をめぐるパートナー/顧客市場シグナルです。

ユニットレベルのテーゼは、公開記録が経済性、信頼性の成果、または顧客維持行動を開示していないため、未証明のままです。経済性とは、予約された容量が契約され、利用された収益になったかどうかです。契約済み MW の数値が最も明確な例でしょう。信頼性とは、主張された設計効率と電力冗長性が運用に表れているかどうかです。測定された PUE の時系列が最も明確な例でしょう。顧客維持とは、初期展開後に顧客が留まり、拡大するかどうかです。チャーンが最も明確な例でしょう。

このグループ化されたギャップは適切な結びであり、会社を却下する理由ではありません。ClusterPower の公開記録は、電力、冷却、土地、EU 立地を価値ある容量オプションに変換しようとする真剣なルーマニアのデータセンター運営者と一致しています。また、第一段階の証明とキャンパス全体の経済性の間にまだあるビジネスとも一致しています。ラックよりも先にメガワットを予約する購入者は、希少なインフラストラクチャへのアクセスを購入していますが、公開記録はその予約の経済性、信頼性、顧客維持を部分的に非公開のままにしています。

何が判断を変えるか

いくつかの開示が、非公開の顧客契約を公開する必要なしに、見方を実質的に鮮明にすることができるでしょう。

第一は、段階別の試運転容量の声明です:電力供給済みシェル、重要 IT 負荷、稼働ラック、予約容量、拡張タイミング。これにより、200 MW の物語はプロジェクトの主張から測定可能な建設計画のストーリーに変わるでしょう。

第二は、電力と冷却の証拠パックです:確定したグリッド輸入条件、オンサイト発電容量、エネルギー価格構造、測定効率、運用インシデント。これにより、ClusterPower の電力の約束が実際の負荷の下で経済的で回復力があるかどうかが示されるでしょう。

第三は、商業的な顧客維持の証拠です:顧客セグメントの構成、更新行動、拡張予約、集中度の境界。これにより、予約されたメガワットが耐久性のある継続的なユニットになったのか、それともより広範な需要をまだ待っている信頼できる第一段階の提供のままであるかが明らかになるでしょう。

これらの開示が現れるまでは、ClusterPower は 200 MW の完全に証明されたハイパースケールキャンパスとしても、空虚な野心としても読まれるべきではありません。それは、第一段階、野心的な拡張主張、目に見える AI とコロケーションのポジショニング、そして顧客に約束された予約済みメガワットと、稼働中、利用済み、契約済みの容量として公的に示されているメガワットとの間の決定的な証拠のギャップを持つ、電力主導のルーマニアのデータセンタービジネスです。

公開証拠のレビュー

- ClusterPower サービスカタログ PDF:https://clusterpower.ro/wp-content/uploads/2022/10/cluster-power-cataloge-oct.pdf

- ClusterPower AI マイクロサイトおよび現在のサイトマップターゲット:https://ai.clusterpower.com/

- 過去のプロジェクト主張に使用された ClusterPower プロジェクトページパス。

.roWordPress 相当を利用可能な場合は優先し、いくつかの.comパスは移動または 404 を返すことが確認されました:https://clusterpower.ro/clusterpower-builds-200mw-data-centre-in-romania/およびhttps://clusterpower.com/clusterpower-builds-200mw-data-centre-in-romania/ - ClusterPower 国家補助および起業家プロジェクト開示パス:https://clusterpower.ro/romanian-entrepreneurs-to-develop-first-hyperscale-data-center-in-the-region/

- ClusterPower 立ち上げイベントパス:https://clusterpower.ro/event/526/

- ClusterPower Tier III Design Accredited 発表パスおよび AI サイトから参照された Uptime リンク:https://clusterpower.ro/clusterpower-received-tier-iii-certification/およびhttps://uptimeinstitute.com/uptime-institute-awards/list/datacenter/cp1-data-center-1/1625

- ClusterPower NVIDIA DGX-ready コロケーションパートナーパス:https://clusterpower.ro/clusterpower-becomes-nvidia-dgx-ready-colocation-partner/

- ClusterPower NVIDIA アクセラレーテッド・インフラストラクチャパス:https://clusterpower.ro/clusterpower-offers-customers-in-romania-and-central-europe-nvidia-accelerated-infrastructure-to-speed-ai-workflows/

- Together AI シリーズ B 発表でクラウドネットワークに ClusterPower を掲載:https://www.together.ai/blog/series-a2

- IEA Energy and AI エグゼクティブサマリー:https://www.iea.org/reports/energy-and-ai/executive-summary

- Transelectrica ネットワークアクセスモードページ:https://www.transelectrica.ro/en/web/tel/modalitate-acces

- Transelectrica RET 開発計画 2024-2033:https://www.transelectrica.ro/en/web/tel/planul-de-dezvoltare-ret-2024-2033

- 2026-07-06 に

clusterpower.comに対して実行された公開 DNS ルックアップ: Cloudflare ネームサーバー、Microsoft メール保護、SPF および検証 TXT レコード、A レコード(198.202.211.1); 限定的な公開表面証拠としてのみ使用。