Resumo

- A VNET é melhor compreendida como uma operadora venezuelana de acesso e transporte de fibra que tenta criar uma conta de atacado a partir de uma reivindicação de rede privada nacional. A empresa vende FTTH residencial e empresarial, conectividade empresarial dedicada, transporte de dados, capacidade para outros ISPs, IPTV e serviços relacionados, enquanto registros públicos conectam sua identidade operacional ao AS263703.

- A evidência pública mais forte para a tese de atacado é a própria página de produto para operadores da VNET, os registros da Conatel para autorizações de internet e transporte, os registros do PeeringDB e BGP que mostram interconexão ativa e redes downstream, e uma reportagem do comércio de telecomunicações venezuelano descrevendo 10.000 km de fibra, 200.000 clientes e capacidade vendida a outras operadoras. Nada disso comprova a qualidade do reparo em campo ou a durabilidade da receita auditada.

- O caso otimista é que a VNET pode ser uma alternativa privada prática ao acesso fixo dominado pelo Estado e um fornecedor útil de middle-mile para ISPs locais que não podem duplicar economicamente a fibra nacional. O caso pessimista é que o mesmo modelo está exposto à confiabilidade da energia, custos de equipamentos importados, conversão de moeda, regulação tarifária, concentração de clientes e rotas substitutas da Cantv, Inter, NetUno, 360NET, Movistar, Digitel, conectividade de emergência via satélite e trânsito internacional direto.

- O valor econômico da VNET depende menos de sua capacidade de anunciar cobertura nacional do que de as operadoras e compradores empresariais experimentarem sua rede como confiavelmente previsível. Os fatos que mais melhorariam a confiança são receita segmentada auditada, churn, métricas de falhas, intervalos de reparo, termos de financiamento de capex, redundância de rota por cidade e contratos nomeados com clientes de atacado.

O problema do comprador é a continuidade reparável

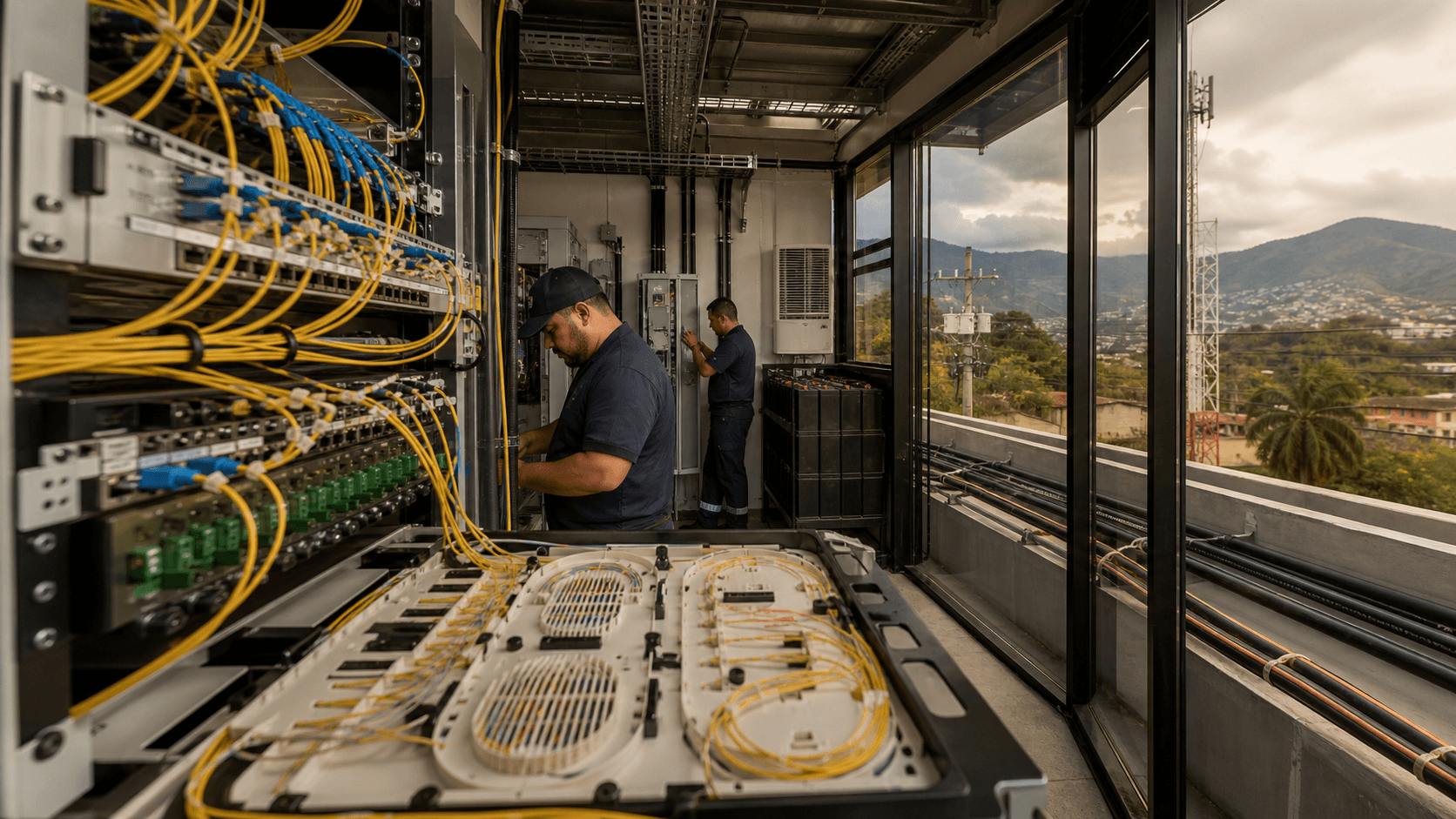

O ponto de partida para a VNET não é um mapa brilhante de fibra. É um comprador na Venezuela que precisa de um link que continue funcionando em um país onde o link faz parte de uma pilha de sobrevivência mais ampla. Um ISP local precisa de backhaul de uma cidade onde a demanda do cliente está aumentando, mas onde a economia de possuir fibra de longa distância pode ser brutal. Uma agência bancária precisa de conectividade de ponto de venda e sistemas centrais. Um supermercado precisa de aceitação de cartão, pedidos, vídeo de segurança e sistemas de inventário.

Uma escola ou clínica precisa de uma conexão que não seja apenas rápida na instalação, mas suportável quando eletricidade, obras civis ou rotas upstream falharem.

Esse comprador não compra 'fibra' no abstrato. Compra uma distribuição de probabilidade: o link estará disponível, a latência permanecerá utilizável, o provedor atenderá durante uma interrupção, a rota sobreviverá a um corte, o preço permanecerá vantajoso após a movimentação da taxa de câmbio e o fornecedor ainda será capaz de importar equipamentos, pagar equipes e manter o backup de diesel ou bateria. Em um mercado estável, essas perguntas geralmente ficam ocultas na linguagem do nível de serviço. Na Venezuela, elas são o produto.

A proposta pública da VNET é ambiciosa. Seu site descreve uma rede de fibra que alcança 22 das 24 capitais estaduais da Venezuela, mais de 100 localidades, mais de 80% do território nacional, oito saídas internacionais, acesso a sete provedores de internet e mais de 10.000 empresas que dependem de sua infraestrutura. Sua página para operadores diz que vende capacidade IP, transporte de dados e links dedicados de alta capacidade para ISPs locais, operadores de redes privadas, data centers, soluções em nuvem e empresas de alto tráfego.

Uma reportagem comercial publicada na Venezuela em 2025 descreveu a empresa como uma das dez maiores operadoras de internet fixa e uma das primeiras cinco provedoras a atender outros operadores de internet, com 10.000 km de fibra, aproximadamente 200.000 clientes residenciais e empresariais e um alcance indireto de cerca de 1,5 milhão de usuários de internet por meio de serviços de varejo e atacado.

Essas são grandes reivindicações para uma operadora privada venezuelana. Elas também forçam uma questão econômica mais nítida. Se a VNET for simplesmente mais um ISP de varejo com planos de fibra, a análise é sobre residências cobertas, preços e churn. Se a VNET também for uma conta de operadora-de-operadoras, a análise é sobre a confiança entre outras operadoras. Os compradores de atacado não precisam apenas de alcance de marketing.

Precisam de profundidade de rota, capacidade ociosa, provisionamento disciplinado, restauração confiável, cobrança limpa, boa comunicação operacional e força financeira suficiente para manter a rede após uma rápida expansão.

A alegação que importa, portanto, não é que a VNET tem fibra. É que a VNET pode tornar sua fibra uma superfície operacional compartilhada para o restante do mercado de conectividade venezuelano. A empresa tem evidências públicas que apontam nessa direção. Também tem riscos óbvios que as evidências públicas não podem resolver.

A empresa é híbrida, não uma operadora pura de atacado

A economia da VNET é mais fácil de ser mal interpretada se a empresa for forçada a uma única categoria. As informações públicas apontam para uma operadora híbrida. Ela tem planos de banda larga de fibra voltados para o consumidor. Vende serviço empresarial dedicado. Oferece um produto para operadores para outros ISPs e redes de alta demanda. Promove pacotes de televisão e streaming. Lista escritórios comerciais e canais de suporte em todo o país. Está presente nos registros de roteamento por meio do AS263703, registrada como VIGINET C.A. e representada no PeeringDB como CORPORACION VNET, C.A.

Essa estrutura híbrida importa porque cada linha de negócio faz um trabalho econômico diferente. O FTTH de varejo fornece uma base de assinantes recorrentes e uma forma de monetizar a fibra de última milha nos mercados locais. O serviço empresarial dedicado traz contas de maior valor e a necessidade de IP fixo, conectividade privada, maior disponibilidade e suporte. A capacidade para operadoras transforma a mesma rede em um insumo de atacado para ISPs locais que podem ter demanda, mas não o capital ou os direitos de passagem para construir transporte nacional.

IPTV e entretenimento digital são tentativas de aumentar o valor da conta e reduzir o churn na linha de acesso.

A combinação pode ser poderosa quando a rede é genuinamente densa. Uma rota de fibra em uma cidade pode atender às próprias residências da empresa, clientes empresariais, governo local, escolas, clínicas, outros ISPs e operadoras móveis ou fixas que precisam de transporte. A utilização compartilhada reduz o custo unitário da rota. Mais tráfego pode justificar mais redundância. Mais clientes podem suportar equipes de campo. Mais rotas podem atrair mais clientes de atacado porque os compradores preferem um fornecedor com múltiplos caminhos e pessoal local.

A combinação também pode ser frágil. Os clientes de varejo são sensíveis a preços e vulneráveis a choques de renda. Os clientes empresariais exigem suporte e podem sair se a qualidade do serviço cair. Os compradores de atacado podem concentrar tráfego e poder de negociação em um pequeno número de contas. Uma empresa que promete cobertura nacional deve manter disciplina operacional em uma grande geografia, não apenas em alguns corredores urbanos lucrativos. Os pacotes de televisão adicionam dependências de conteúdo e plataforma que podem não ter as mesmas margens que a conectividade.

Cada nova camada pode melhorar o valor da conta, mas também adiciona obrigações.

As páginas públicas da VNET não fornecem divisões auditadas por segmento entre residencial, empresarial, atacado e mídia. Essa é uma limitação significativa. O número mais importante no modelo não é a receita total reivindicada ou o total de assinantes reivindicados. É a margem bruta e a conversão de caixa por produto. Uma conexão FTTH residencial com cobrança pré-paga, suporte local e subsídio de instalação limitado tem um perfil de risco diferente de um link empresarial dedicado com IP fixo e suporte 24/7.

Um contrato de capacidade de atacado para outro ISP tem dinâmicas de renovação diferentes de um complemento de televisão vendido a clientes de banda larga existentes. Sem divulgação por segmento, a melhor leitura é direcional: a empresa está tentando transformar uma expansão privada de fibra em uma plataforma multilateral que atenda à demanda de consumo, empresarial e de operadoras.

De El Vigia a uma reivindicação nacional

A alegação de história corporativa começa em El Vigia, no estado de Mérida. Os registros públicos de rede identificam o AS263703 como VIGINET C.A. com detalhes de registro venezuelano e uma data de criação em 2014 para o sistema autônomo. Os próprios materiais da VNET descrevem um negócio de telecomunicações com aproximadamente 15 a 16 anos no mercado venezuelano. A reportagem comercial diz que o negócio nasceu em 2008 como Viginet e iniciou uma nova fase de expansão em 2021 após um novo conselho e novos investidores apoiarem a implantação de fibra.

O momento importa. O mercado de conectividade fixa da Venezuela mudou após anos de subinvestimento, estresse macroeconômico e declínio na qualidade da telefonia fixa legada. Para um ISP privado, o período pós-2020 criou uma abertura. A demanda por banda larga doméstica e empresarial utilizável era grande, enquanto os sistemas legados baseados em cobre e dominados pelo Estado frequentemente não conseguiam atender às expectativas de serviço das famílias e empresas. Ao mesmo tempo, a implantação de fibra permanecia intensiva em capital, dependente de importações e operacionalmente difícil.

Uma empresa que pudesse mobilizar capital, equipes e direitos de passagem rapidamente teria a chance de se tornar mais do que um provedor de acesso local.

A VNET parece ter buscado essa abertura agressivamente. O site oficial descreve reivindicações de cobertura nacional. A página para operadores diz que há mais de 9.000 km de fibra implantada e cobertura em 22 capitais estaduais e mais de 100 localidades. O blog da empresa aponta para 10.000 km de fibra implantada e um plano de expansão 2024-2025 focado em cobertura, conexões internacionais e novas tecnologias. A reportagem comercial usa a mesma ordem de grandeza de 10.000 km e diz que a rede alcança 20 estados por meio de sua rede tronco.

Esses números não são idênticos, mas contam a mesma história: uma operadora privada saiu de uma área de atuação restrita a uma única cidade para uma narrativa de fibra nacional ou quase nacional.

A escala muda a economia. Em pequena escala, um ISP compete em velocidade de instalação, reputação local e atendimento ao cliente. Em escala nacional, a empresa começa a competir em compras, engenharia de rotas, interconexão, acesso municipal, resiliência energética, controles organizacionais e capital de giro. A rápida expansão pode criar valor antes que os concorrentes alcancem, mas também pode ultrapassar a capacidade de manutenção. A questão principal é se os sistemas operacionais da VNET escalaram tão rápido quanto a contagem de fibra.

As evidências públicas não respondem a isso. Elas apoiam a proposição de que a VNET não é uma rede de papel. Ela tem planos de varejo, escritórios, canais de suporte, autorizações da Conatel, roteamento ativo, registros de interconexão e visibilidade no mercado público por meio de avisos de valores mobiliários. Mas nenhuma dessas fontes prova que cada rota anunciada é igualmente resiliente, que os intervalos de reparo são curtos ou que a experiência do cliente é consistente em todo o país. Para a economia de atacado, essa distinção é crucial. Um mapa de rotas pode ganhar uma conversa inicial.

O desempenho repetido de restauração ganha a renovação.

A reivindicação de atacado tem suporte real

A economia de acesso de atacado exige provas de que outras operadoras, empresas ou transportadoras compram capacidade. Há evidências públicas suficientes para tratar a reivindicação de atacado e de operadora-de-operadoras da VNET como mais do que marketing, embora ainda marcando os limites.

Primeiro, a VNET vende explicitamente um produto para operadoras. Sua página para operadores não é uma página empresarial vaga. Ela é enquadrada como 'servicio de capacidad IP' e diz que a VNET oferece capacidade e transporte de dados para empresas de telecomunicações para que possam manter continuidade, escala e desempenho do serviço. Ela nomeia ISPs locais, operadores de redes privadas e corporativas, data centers, soluções em nuvem e empresas de conectividade de alta demanda como clientes-alvo.

O FAQ diz que a VNET oferece serviços de fibra como capacidade IP, transporte de dados e links dedicados de alta capacidade para outros provedores de internet estenderem suas próprias redes e atenderem clientes finais.

Segundo, as listas públicas da Conatel mostram a CORPORACION VNET, C.A., anteriormente VIGINET C.A. e VNET, C.A., com autorização de serviço de internet e autorização de transporte sob o mesmo número de habilitação, HGTS-00398. A lista de internet registra cobertura nacional. A lista de transporte é mais ruidosa em sua formatação extraída, mas indica autorização de transporte e uma ampla área de cobertura. A autorização regulatória não é prova de qualidade de serviço ativo, mas é importante porque o transporte de atacado e o acesso à internet são atividades regulamentadas, não meramente uma alegação de site.

Terceiro, os dados de roteamento são consistentes com uma operadora ativa que interage com muitas redes. O PeeringDB lista o AS263703 sob CORPORACION VNET, C.A., categoriza a rede como Cabo/DSL/ISP, mostra um nível de tráfego de 1 a 5 Tbps, lista limites sugeridos de prefixo IPv4 e IPv6, registra instalações na Venezuela, Bogotá e Miami, e aponta para um conjunto de AS. O BGP.tools mostra um sistema autônomo ativo com muitos pares, seis upstreams, múltiplos prefixos originados e uma lista de redes downstream. O IPinfo também lista pares, upstreams e downstreams, incluindo operadoras e instituições venezuelanas.

Essas listas de downstream não são documentos contratuais, e as relações de roteamento podem refletir arranjos técnicos com diferentes significados comerciais. Ainda assim, são evidências de rede significativas para uma alegação de operadora-de-operadoras.

Quarto, a reportagem comercial venezuelana diz que a VNET está posicionada entre os primeiros cinco provedores a atender operadoras de internet e diz que o serviço de dados de atacado atinge cerca de 700.000 usuários adicionais, ou aproximadamente 160.000 residências adicionais, além do serviço direto de varejo. Também diz que a capacidade vendida a outras operadoras aumentou mais de 150%, de 935 gigas no final de 2024 para cerca de 3 terabits mensais, de acordo com o prospecto de valores mobiliários da empresa, conforme descrito pelo artigo.

Essa reportagem não é um arquivamento auditado reproduzido na íntegra, mas é um relato de mercado específico vinculado a uma entrevista com um executivo da empresa e a materiais de valores mobiliários.

A combinação é forte o suficiente para apoiar o tópico da economia de acesso de atacado. Não é forte o suficiente para tratar cada alegação comercial como auditada. A conclusão cuidadosa é que a VNET tem um produto de atacado visível, autorização regulatória, recursos de rede ativos e relatórios de terceiros de que outros ISPs usam sua capacidade. A questão não resolvida é quanto da receita e margem da empresa depende dessas contas de atacado, quão concentradas elas são e quão bem a rede funciona sob estresse.

As evidências de recursos de rede são fortes, mas não são evidências de serviço

O AS263703 é um dos pontos de ancoragem públicos mais claros do caso. Os registros BGP mostram uma rede ativa, não simplesmente um registro inativo. Os dados whois derivados do LACNIC listam o AS263703 como VIGINET C.A., criado em novembro de 2014 e alterado em abril de 2026, com recursos IPv4 e IPv6 associados, como 190.97.224.0/19, 143.255.84.0/22 e 2803:7800::/32. As ferramentas BGP e o IPinfo mostram faixas RPKI válidas, muitos anúncios IPv6, pares, upstreams e downstreams. O PeeringDB conecta o ASN à CORPORACION VNET, C.A. e registra instalações de interconexão, incluindo locais na Venezuela, Bogotá e Miami.

Isso é importante porque as operadoras de fibra frequentemente publicam uma linguagem ambiciosa de cobertura que é difícil de testar externamente. Os dados de roteamento fornecem uma visão separada. Se uma empresa origina prefixos, pareia, usa upstreams e aparece em instalações, ela está participando da camada operacional da internet. Se outros ASNs aparecem como downstream, a empresa está plausivelmente fornecendo trânsito ou outro serviço relacionado a roteamento a terceiros. Se a rede mostra pontos de interconexão venezuelanos e internacionais, a empresa não está limitada a uma história de acesso puramente local.

Mas as evidências de recursos de rede têm limites rígidos. Elas não revelam acordos de nível de serviço. Não mostram quantas fibras estão realmente acesas em uma rota. Não mostram quais caminhos são protegidos, quais são de origem única ou quão rápido as equipes de campo reparam um corte. Não mostram se um pequeno ISP downstream é um cliente de alto valor, um cliente de baixo valor, um par sem custos, uma rota temporária ou um acordo de revenda. Não provam que os clientes residenciais recebem as velocidades anunciadas. Não provam que baterias, geradores ou processos do NOC se mantêm durante apagões prolongados.

Por essa razão, o AS263703 deve ser lido como uma base para a confiança, não a conclusão. Ele apoia a identidade da VNET como uma rede operacional. Apoia o tópico 'Evidências de recursos de rede'. Apoia a ideia de que a VNET tem exposição de interconexão relevante para uma tese de operadora-de-operadoras. Por si só, não prova a alegação central de confiança. A confiança da operadora é produzida pela repetição monótona: tickets fechados, falhas isoladas, rotas redirecionadas, clientes avisados, capacidade atualizada, contas reconciliadas e serviço restaurado.

Os dados da rede também mostram dependência. O IPinfo lista upstreams incluindo operadoras internacionais e regionais como Arelion, Internexa, Cirion, Columbus Networks e Gold Data, enquanto o PeeringDB lista instalações fora da Venezuela. Isso é positivo porque aponta para redundância e alcance internacional. Também é um lembrete de que a VNET não é soberana sobre toda a cadeia. Seu serviço depende de relacionamentos comerciais upstream, caminhos transfronteiriços, câmbio, instalações internacionais, rotas submarinas ou terrestres e das condições regulatórias ou geopolíticas que afetam esses provedores.

Os compradores de atacado se preocupam com essas dependências porque a rota de um provedor é tão forte quanto o segmento crítico mais fraco.

O preço de varejo mostra ambição, mas não margem

A oferta residencial da VNET fornece uma visão de nível inferior útil do problema de monetização da empresa. Suas páginas públicas de planos residenciais listam opções de 400 Mbps, 600 Mbps e 1 Gbps, com preços mensais mostrados em bolívares e uma nota de que os planos são ilimitados, simétricos e de melhor esforço. A página diz que os preços incluem IVA e são válidos até 30 de junho de 2026. Também afirma que o preço mensal é definido em bolívares, não em dólares.

Essa estrutura é familiar na economia parcialmente dolarizada da Venezuela. As operadoras frequentemente precificam ou pensam em dólares porque equipamentos, trânsito, conteúdo, roteadores, módulos ópticos, veículos, software e muitos custos de mão de obra qualificada estão ligados direta ou indiretamente à moeda forte. Mas cobrar clientes em bolívares introduz risco de timing. Se o bolívar se mover acentuadamente entre atualizações de preço, cobrança e aquisição, a operadora pode sofrer um aperto de margem. Se a operadora aumentar os preços com muita frequência, o churn e o escrutínio político podem aumentar.

Se as tarifas forem regulamentadas ou informalmente restritas, a operadora pode absorver a inflação mais rápido do que consegue reajustar os preços.

A banda larga de varejo, portanto, dá fluxo de caixa à VNET, mas também a expõe ao poder de compra das famílias. Um plano de 400 Mbps ou 1 Gbps soa avançado, especialmente em um mercado se recuperando de uma conectividade fixa ruim. No entanto, a economia depende do custo de instalação, densidade de clientes, adesão por área, disciplina de pagamento, custo de suporte e do poder de compra real das famílias. Um plano de fibra barato para os padrões regionais ainda pode ser caro para muitas famílias venezuelanas.

Por outro lado, um plano que parece barato em termos de moeda forte pode ser necessário para impulsionar a adoção e preencher a capacidade da fibra.

Contas empresariais e de atacado devem, em teoria, melhorar a economia. Elas podem pagar mais por confiabilidade, IP fixo, capacidade dedicada e suporte. A página empresarial da VNET enfatiza fibra dedicada, atribuições de IP público, energia de backup de pelo menos oito horas em nós de todo o país, atenção personalizada 24/7 e largura de banda escalável. Se entregues, esses recursos suportam margens mais altas e relacionamentos mais duradouros. Mas também elevam a base de custos. Energia de backup não é um slogan: as baterias envelhecem, geradores exigem combustível e peças de reposição devem estar disponíveis.

O serviço dedicado requer suporte técnico mais forte do que a banda larga residencial de melhor esforço.

A empresa está tentando extrair valor de ambas as pontas do mercado. Precisa de escala de varejo para monetizar o acesso local. Precisa de credibilidade empresarial e de atacado para justificar o transporte nacional. Precisa de televisão e serviços complementares para aumentar a receita média por conta. O perigo é que cada camada adiciona complexidade operacional antes que a camada anterior tenha amadurecido. A oportunidade é que uma única planta de fibra pode suportar todas elas se a utilização e a confiabilidade forem altas o suficiente.

O crescimento da receita é impressionante se os números do mercado de valores mobiliários estiverem certos

O sinal financeiro mais impressionante é a descrição do crescimento da receita tirada de um prospecto da empresa apresentado à bolsa de valores de Caracas na reportagem comercial. Diz que a receita da VNET aumentou de cerca de US$ 4,3 milhões em 2021 para US$ 63 milhões em 2024, com uma projeção para 2025 de cerca de US$ 51,7 milhões, possivelmente refletindo desvalorização, regulação tarifária e acesso a moeda estrangeira. Separadamente, os avisos da BVC confirmam que a CORPORACION VNET, C.A. emitiu papel comercial em 2025 e 2026, com instrumentos denominados em dólares liquidáveis em bolívares.

Um aviso da BVC de julho de 2025 descreveu uma emissão de papel comercial de US$ 1 milhão, 13% de juros anuais fixos e classificações A/A3 de agências de classificação locais. Um aviso da BVC de julho de 2026 descreveu uma emissão de US$ 3 milhões, uma primeira série de US$ 500.000, 11% de juros anuais fixos e classificações locais A/A3 mais A/A1.

Isso é útil porque a participação no mercado de valores mobiliários coloca uma empresa sob um tipo diferente de disciplina pública do que o marketing de varejo comum. Os avisos de emissão não tornam a empresa transparente da maneira que um arquivamento de capital listado faria. Mas mostram que a VNET buscou financiamento no mercado de capitais local e que as empresas de classificação locais revisaram seu perfil de risco para programas específicos de papel comercial.

Os resumos do Finanzas Digital das opiniões da Global Ratings descrevem a VNET como uma empresa de telecomunicações que fornece internet de alta velocidade e transporte de dados por fibra óptica para os mercados residencial e empresarial, incluindo FTTH, OTT, televisão por assinatura, distribuição a cabo, redes, internet e IPTV. Os resumos de classificação atribuem classificações A/A3 e uma perspectiva estável para os programas de papel comercial de 2025.

Para o caso de investimento, o ângulo do mercado de valores mobiliários corta nos dois sentidos. Apoia a ideia de que a VNET não é um pequeno ISP local. Uma empresa que emite papel comercial, discutida por veículos de mercado e coberta por resumos de classificação, atingiu um nível de formalidade financeira. Pode estar usando dívida de curto prazo para financiar capital de giro, instalações de clientes, equipamentos, expansão ou refinanciamento. Mas papel comercial ainda é dívida. Introduz risco de vencimento e refinanciamento.

Obrigações denominadas em dólares liquidáveis em bolívares são particularmente sensíveis à mecânica da taxa de câmbio, ao timing da cobrança de caixa e ao acesso a moeda forte.

O crescimento relatado da receita de 2021 a 2024 também é rápido demais para ser aceito sem cautela. Pode refletir um aumento real de uma base pequena após a expansão da rede. Também pode refletir inflação, escolhas de conversão de moeda, mudanças no mix de produtos ou adições de clientes após um ciclo de construção atrasado. Sem demonstrações financeiras auditadas, EBITDA, capex, dívida, conversão de caixa e receita por segmento, o valor da linha superior é apenas um sinal. A conclusão importante não é 'a VNET é financeiramente forte'.

A conclusão mais cuidadosa é que 'a VNET parece ter escalado rápido o suficiente para entrar nos mercados de dívida locais, mas a sustentabilidade dessa escala depende de margens, gestão de moeda e capex de manutenção que as fontes públicas não mostram totalmente.'

A base de custos é um problema macroeconômico

As redes de fibra têm uma economia unitária enganosamente simples no papel. Construa uma rota, passe residências e empresas, venda capacidade e use altas margens brutas para recuperar o capex ao longo do tempo. Na Venezuela, a base de custos é mais difícil.

Primeiro, equipamentos importados são centrais. Terminais de linha óptica, roteadores, switches, equipamentos de instalações do cliente, módulos ópticos, ferramentas de emenda, baterias, sistemas de monitoramento e muitas licenças de software estão ligados a fornecedores estrangeiros. Mesmo quando comprados por meio de distribuidores locais, o custo de reposição geralmente é baseado em moeda forte. Isso significa que uma receita em bolívares pode enfraquecer contra uma base de custos em dólares. Também significa que sanções, canais de pagamento, atritos alfandegários e crédito de fornecedores importam para a resiliência operacional.

Segundo, a confiabilidade da energia muda a economia da rede. A fibra em si não precisa de eletricidade ao longo de cada trecho passivo, mas nós ativos, locais de agregação, escritórios, sistemas de NOC, equipamentos de cliente, backup sem fio, transporte IP e interfaces de data center precisam. A página empresarial da VNET diz que seus nós têm pelo menos oito horas de backup de energia em todo o país. Essa é uma promessa significativa. Também expõe a empresa ao custo de baterias, combustível, manutenção, prevenção de roubo e segurança do local.

Em um mercado onde apagões podem tirar grandes porções do país do ar, o backup de energia não é um recurso premium. É parte do teste básico de confiabilidade.

Terceiro, a manutenção é geograficamente cara. Uma rede anunciada em 22 capitais estaduais e mais de 100 localidades exige equipes, veículos, peças de reposição e conhecimento local. O custo de uma falha não é simplesmente o custo material da fibra. É o tempo para identificar a falha, obter acesso, despachar uma equipe, proteger o local, reparar o trecho e se comunicar com os clientes. Se os clientes de um comprador de atacado estiverem fora do ar, o processo de suporte da VNET se torna parte da própria reputação desse comprador. É por isso que a execução de campo pode importar mais do que a velocidade de pico anunciada.

Quarto, o crescimento consome caixa. Conectar uma residência ou empresa exige mão de obra de instalação, fibra drop, equipamento e suporte antes que a receita seja totalmente recuperada. Se a empresa está se expandindo rapidamente, o capital de giro pode ficar apertado mesmo quando a receita está crescendo. A dívida pode preencher a lacuna, mas cria um calendário de refinanciamento. Papel comercial de curto prazo pode ser sensato em um mercado local com poucas ferramentas de financiamento de longo prazo, mas não elimina a necessidade de geração interna de caixa.

Finalmente, a regulação e a pressão de preços são constantes. Os dados da Conatel mostram que a Cantv continua sendo uma força importante no acesso à internet tradicional, com cerca de 40% dos assinantes de internet tradicional no primeiro trimestre de 2025. O plano nacional de telecomunicações enfatiza prioridades estatais em torno da implantação de fibra, interconexão de operadoras, medição de qualidade, IPv6 e capacidade internacional. Uma operadora privada pode se beneficiar de um ambiente político pró-fibra.

Também pode enfrentar escrutínio tarifário, obrigações de licenciamento, exigências de relatórios e pressão política se a conectividade se tornar uma preocupação pública essencial.

A conta de fibra de atacado da VNET deve, portanto, ser julgada como uma máquina de fluxo de caixa sob estresse macro. Não basta construir. A empresa precisa financiar a manutenção durante a inflação, choques de energia, movimentos da taxa de câmbio e possíveis restrições de importação.

O mercado de fibra da Venezuela cria a abertura

O pano de fundo do mercado é favorável em um sentido restrito, mas importante: a Venezuela precisa de mais banda larga fixa e melhor transporte de fibra. A apresentação de internet do quarto trimestre de 2024 da Conatel relatou cerca de 4,32 milhões de assinantes de internet tradicional e disse que a fibra representava cerca de 44,6% dessa base. A apresentação do primeiro trimestre de 2025 relatou cerca de 4,36 milhões de assinantes de internet tradicional e disse que a fibra representava 48,68%. Isso aponta para um mercado onde a fibra está passando de história de atualização para tecnologia de acesso central.

O plano nacional para 2023-2025 estabeleceu metas para fibra de transporte, FTTH e assinantes GPON, implantação de fibra de última milha, interconexão entre operadoras e aumento da capacidade internacional de internet. Também discutiu um ponto de troca de internet na Venezuela, IPv6, data centers e rotas internacionais. O plano estatal importa mesmo que os números sejam aspiracionais porque mostra o reconhecimento político de que a conectividade é uma prioridade de infraestrutura. Uma operadora privada que já tenha rotas de fibra, interconexão e serviço de transporte pode surfar nessa onda política.

Mas um mercado pode ser atraente e difícil ao mesmo tempo. A penetração da fibra pode aumentar porque a base legada era fraca. Novas assinaturas podem crescer porque as famílias estão se recuperando de uma qualidade de serviço ruim. As operadoras podem implantar rapidamente porque a demanda latente é alta. Esses mesmos fatos podem produzir excesso de construção em alguns corredores urbanos, competição de preços, qualidade de instalação inconsistente e uma corrida de pequenos ISPs que dependem de capacidade de atacado, mas podem ter finanças frágeis.

Os clientes de uma operadora de atacado estão, eles próprios, expostos ao churn e ao risco de pagamento.

O mercado venezuelano também inclui substitutos. A Cantv continua sendo a incumbente com uma grande participação. Inter, NetUno, Fibex, Thundernet, 360NET e muitos provedores regionais competem em acesso fixo e, em alguns casos, em transporte ou backhaul. Operadoras móveis como Movistar, Digitel e Movilnet podem atender à demanda de dados por meio de redes móveis e alternativas fixas sem fio. A conectividade por satélite e de emergência via satélite, incluindo atividades relacionadas ao Starlink em 2026 em áreas afetadas, lembram ao mercado que a fibra não é a única ferramenta de continuidade, especialmente em zonas remotas ou danificadas.

Isso não torna a VNET fraca. Esclarece o que a empresa deve provar. Um fornecedor de fibra de atacado vence quando é mais barato e rápido para outros provedores comprar dele do que construir ao redor, quando a diversidade de rotas é melhor do que as alternativas e quando a experiência operacional é mais confiável do que o custo de mudança. Em um mercado de fibra de rápido crescimento, o vencedor não é necessariamente a operadora com a alegação de cobertura mais alta. É a operadora cujas rotas se tornam incorporadas nas obrigações de serviço de outros provedores.

A concentração de clientes é o risco silencioso

O sucesso no atacado pode criar um problema de concentração. Um pequeno número de grandes clientes ISP, operadoras ou empresariais pode gerar grandes volumes de tráfego e receita. Isso melhora a utilização e torna a rede mais valiosa. Também dá a esses clientes poder de barganha. Se uma grande rede downstream mover capacidade, construir sua própria rota, mudar para a Cantv ou outra operadora, ou sofrer suas próprias perdas de clientes, a VNET pode perder receita rapidamente.

As evidências públicas apontam para muitos downstreams nos bancos de dados de roteamento, mas não divulgam concentração de tráfego ou valor de contrato. Alguns downstreams podem ser clientes significativos. Outros podem ser pequenos, técnicos, sem custos ou de baixa receita. Nomes em uma tabela BGP não devem ser lidos como equivalentes a contas comerciais nomeadas. Esta é uma armadilha analítica comum na pesquisa de operadoras. As relações de roteamento mostram possíveis caminhos de dependência; não fornecem tabelas de receita.

O lado do varejo tem seu próprio risco de concentração por geografia. A reportagem comercial diz que o eixo andino, onde o negócio começou, continua sendo uma área de forte concentração, enquanto a empresa se expandiu para Caracas e outras regiões. Uma rede pode ser nacional em ambição e ainda depender fortemente de algumas áreas para o fluxo de caixa. Se as áreas de maior margem forem superconstruídas, se o poder de compra local enfraquecer ou se uma interrupção regional prejudicar a reputação, os resultados financeiros podem se mover mais rápido do que os números agregados de cobertura implicam.

O serviço empresarial pode diversificar a base, mas é exigente. Os clientes que mais valorizam IP fixo, rotas privadas, baixa latência e capacidade dedicada frequentemente têm baixa tolerância a falhas repetidas. Eles podem manter links de backup com uma segunda operadora ou serviço de satélite. Isso os torna valiosos, mas não cativos. A proposta de cliente da VNET deve, portanto, ser medida por meio de retenção e participação na carteira, não apenas logotipos ou contagens de instalação.

A divulgação futura mais tranquilizadora seria uma tabela de concentração de clientes, não outro número de quilômetros. Investidores e compradores de atacado gostariam de saber quanto da receita vem dos cinco e dez principais clientes, quanto tempo duram os contratos, se os contratos de capacidade têm termos de take-or-pay, como os preços se ajustam com as taxas de câmbio e se a empresa tem penalidades por tempo de inatividade. Sem isso, a conta de atacado permanece promissora, mas opaca.

Upstreams e saídas internacionais são força e dependência

Os materiais públicos da VNET enfatizam múltiplas saídas internacionais e acesso a múltiplos provedores de internet. O PeeringDB registra instalações na Venezuela, Bogotá e Miami. O IPinfo e o BGP.tools mostram upstreams e pares em redes regionais e globais. Isso importa porque a qualidade da conectividade da Venezuela depende tanto de caminhos internacionais quanto da última milha doméstica. Uma linha de acesso de fibra local não é suficiente se a capacidade upstream estiver congestionada, instável ou politicamente restrita.

Múltiplos upstreams são economicamente valiosos. Eles podem melhorar a resiliência, o poder de barganha e a otimização de roteamento. Permitem que um provedor gerencie falhas e custos de tráfego. Podem suportar clientes de atacado que precisam de melhor alcance internacional do que uma única rota doméstica pode oferecer. Também ajudam a tornar a operadora credível para redes de conteúdo e caches. A página para operadores da VNET menciona explicitamente uma capacidade de CDN local, enquanto os registros de roteamento mostram interação com redes de conteúdo e globais.

Mas a diversidade de upstreams não é o mesmo que imunidade. O trânsito internacional deve ser pago. As instalações transfronteiriças dependem de contrapartes estrangeiras. A interconexão em Miami e Bogotá pode melhorar o desempenho, mas também adiciona dependência de instalações, cabos, rotas terrestres, moeda estrangeira e relacionamentos comerciais fora do controle direto da VNET. Se os custos upstream de um provedor aumentarem mais rápido do que as tarifas de varejo, a margem se comprime. Se as rotas internacionais forem interrompidas, os clientes não se importam se a causa está fora da rede de última milha.

Eles ligam para o provedor cuja fatura pagam.

Para os compradores de atacado, a pergunta certa não é 'quantos upstreams estão listados?' É 'o que acontece com meu tráfego quando um falha?' Isso requer detalhes de engenharia de rota, testes de failover e desempenho histórico de interrupções. Os registros públicos não fornecem isso. Eles mostram que a VNET é ativa o suficiente para ter opções. O prêmio de confiança depende de como essas opções são gerenciadas em tempo real.

A concorrência disciplinará o modelo

A VNET não opera no vácuo. A Cantv é a incumbente e continua grande em internet tradicional. Sua escala, papel estatal e infraestrutura existente a tornam um substituto, mesmo quando a qualidade do serviço varia por área. A Inter e a NetUno aparecem no roteamento e nas referências de mercado como grandes redes privadas. Fibex, Thundernet, 360NET e muitos ISPs regionais competem em acesso. As operadoras móveis podem substituir a conectividade fixa em alguns casos de uso, especialmente onde a capacidade 4G está disponível.

As alternativas de satélite não são substitutos de mercado de massa para fibra urbana, mas importam em locais remotos, restauração de emergência e backup de alto valor.

A concorrência pode prejudicar a VNET por meio da pressão de preços. Se vários provedores entrarem nos mesmos corredores urbanos com FTTH de alta velocidade, as velocidades anunciadas aumentam e os preços mensais podem cair. A página residencial da VNET já oferece altas velocidades anunciadas a preços que devem permanecer acessíveis em termos locais. No atacado, outras operadoras podem reduzir os preços de transporte para preencher capacidade. Grandes clientes podem fazer multi-homing e negociar.

A concorrência também pode ajudar a VNET. Um mercado de ISP de varejo lotado cria demanda por transporte de atacado. Pequenos ISPs locais precisam de capacidade, trânsito IP, backhaul e, às vezes, pacotes de televisão ou conteúdo. Se a VNET puder se tornar o fornecedor confiável por trás de muitos deles, a fragmentação do mercado de varejo se torna uma oportunidade de atacado. Nesse cenário, a VNET não precisa ganhar cada residência diretamente. Precisa estar presente na cadeia de suprimentos dos ISPs que o fazem.

Os substitutos a serem observados são diferentes por segmento. Para banda larga residencial, o principal substituto é outro provedor de fibra com instalação mais rápida, preço mais baixo ou melhor reputação local. Para empresas, o substituto é uma configuração de provedor duplo ou uma operadora com maior credibilidade de SLA. Para um ISP local, o substituto é construir uma rota, comprar da Cantv ou de outra operadora, alugar de um proprietário de fibra regional, usar micro-ondas em terrenos difíceis ou misturar satélite para backup.

Para backhaul móvel, o substituto pode ser outra rede de fibra ou restauração assistida por satélite em contextos de emergência.

O melhor resultado para a VNET não é o monopólio. É a redundância preferida. Se os compradores usarem a VNET como a rota em que confiam o suficiente para transportar tráfego, fazer backup de outro provedor ou se estender para novas cidades, a empresa pode prosperar mesmo em um mercado competitivo. Se os compradores virem a VNET como apenas mais um ISP de varejo com uma grande alegação de marketing, o prêmio desaparece.

Sinais não oficiais devem ser tratados com cuidado

Existem sinais públicos de mídia social em torno da VNET: postagens sobre novos escritórios, planos promocionais, reclamações de clientes, alegações de marketing sobre cobertura e menções de contas de mercado ou finanças. Esses sinais são úteis para a textura. Eles podem mostrar vida comercial ativa, consciência pública e áreas de atrito com o cliente. Não devem ser tratados como dados operacionais verificados.

Por exemplo, uma reclamação de cliente sobre velocidade ou interrupções pode ser real, mas não pode estabelecer a qualidade do serviço nacional. Uma postagem promocional sobre cobertura pode refletir uma campanha em vez da disponibilidade medida da rede. Uma postagem social do mercado financeiro pode resumir um prospecto, mas não reproduzir as demonstrações financeiras. Uma alegação da empresa de ser a maior rede privada de fibra da Venezuela é importante como posicionamento, mas precisa de corroboração independente antes de se tornar uma classificação definitiva.

A abordagem disciplinada é separar três categorias. Fatos verificados incluem autorizações regulatórias, registros públicos de roteamento, páginas oficiais da empresa e avisos de emissão da BVC. Alegações apoiadas, mas menos formais, incluem os números da reportagem comercial sobre clientes, quilômetros de fibra, receita e usuários, porque são específicos, mas não reproduzidos como declarações auditadas no registro público revisado aqui. Sinais não oficiais incluem marketing de mídia social, reclamações anedóticas e alegações promocionais. Eles podem orientar perguntas; não devem sustentar a tese.

Isso importa porque a história da VNET é atraente o suficiente para convidar ao exagero. Uma rápida expansão privada de fibra na Venezuela, uma posição de operadora-de-operadoras, 200.000 clientes e milhões de usuários downstream são ingredientes narrativos fortes. O risco analítico é confundir coesão narrativa com qualidade de evidência. A empresa pode de fato ser uma das redes privadas mais importantes do país. Mas o caso público deve permanecer ancorado no que pode ser verificado.

O que mudaria o julgamento

Várias divulgações ou desenvolvimentos melhorariam materialmente a confiança na conta de fibra de atacado da VNET. A primeira é a segmentação financeira auditada. A receita por serviços residenciais, empresariais, de atacado, televisão e outros mostraria se a VNET está genuinamente se tornando uma operadora-de-operadoras ou se o atacado continua sendo um complemento menor ao acesso de varejo. A margem bruta por segmento mostraria se os serviços mais estratégicos também são economicamente atraentes.

EBITDA, fluxo de caixa, capex, vencimento da dívida e exposição cambial mostrariam se a expansão é autofinanciada ou dependente de refinanciamento de curto prazo.

A segunda é o desempenho operacional. Tempo médio para reparo, disponibilidade do serviço por região, desempenho de manutenção planejada, churn de clientes, backlog de instalação, taxas de reclamações e tempo de atividade do backup de energia importariam mais do que alegações adicionais de quilômetros de fibra. Os compradores de atacado valorizam a prova de restauração. Se a VNET puder mostrar que sua rede permaneceu utilizável durante choques de energia ou de rota, o prêmio de confiança aumenta.

A terceira são as evidências de clientes. Clientes de atacado nomeados, prazo do contrato, compromissos de capacidade e taxas de renovação apoiariam diretamente a tese de operadora-de-operadoras. Downstreams de roteamento são úteis, mas contratos comerciais são mais fortes. Um punhado de estudos de caso críveis envolvendo ISPs locais, empresas ou instituições ajudaria a mostrar que os compradores dependem da VNET para operações críticas, em vez de capacidade ocasional.

A quarta é a redundância de rota. Um mapa não é suficiente; os compradores precisam saber quais cidades têm proteção em anel, quais saídas internacionais estão ativas, como o failover é projetado, onde os caches estão localizados e quais rotas permanecem expostas a pontos únicos de falha. Em um país com risco de energia e infraestrutura, a redundância não é um detalhe de engenharia. É o produto econômico.

A quinta é o acompanhamento regulatório e do mercado de capitais. O reembolso bem-sucedido do papel comercial, a estabilidade contínua das classificações, emissões futuras transparentes e a conformidade com as autorizações da Conatel apoiariam a conta. Por outro lado, o não cumprimento do refinanciamento, restrições tarifárias repentinas, disputas de autorização ou sanções públicas de qualidade a enfraqueceriam.

A última é o comportamento do mercado. Se outros ISPs continuarem aparecendo como downstreams, se a VNET expandir sua área de interconexão e se os clientes de varejo e empresariais continuarem usando o serviço apesar das alternativas, a história de confiança se fortalece. Se as relações de roteamento se estreitarem, as reclamações aumentarem ou os concorrentes absorverem corredores-chave, a grande narrativa da fibra se torna menos valiosa.

A conclusão: A VNET está vendendo confiabilidade sob estresse

O registro público da VNET apoia um caso sério de pesquisa de empresa. A CORPORACION VNET, C.A. está ligada a uma rede venezuelana ativa sob o AS263703, tem autorizações públicas de internet e transporte da Conatel, anuncia cobertura nacional de fibra e capacidade para operadoras, aparece no PeeringDB com instalações internacionais e domésticas, tem relacionamentos de roteamento upstream e downstream visíveis, vende serviço de fibra residencial e empresarial e entrou no mercado de papel comercial de Caracas.

O relato mais forte de terceiros, específico da empresa, descreve uma rápida expansão de um ISP originário de Mérida para uma operadora fixa de topo e operadora-de-operadoras, com 10.000 km de fibra, cerca de 200.000 clientes diretos e exposição indireta de serviço a aproximadamente 1,5 milhão de usuários.

A conclusão certa não é que a empresa está provada. É que a empresa se tornou importante o suficiente para ser testada cuidadosamente. Sua oportunidade é clara: a Venezuela precisa de fibra, os ISPs locais precisam de transporte, as empresas precisam de continuidade e a base de acesso fixo legado deixa espaço para operadoras privadas que podem executar. Seu risco é igualmente claro: a fibra nacional é cara de manter, a resiliência energética é custosa, o câmbio pode quebrar as margens, a dívida de curto prazo adiciona pressão de refinanciamento e as evidências de roteamento não podem provar o serviço ao cliente.

A conta estratégica da VNET será decidida na lacuna entre cobertura e confiança. A cobertura pode ser construída e anunciada. A confiança precisa ser conquistada durante as falhas. Um ISP venezuelano que compra capacidade de atacado da VNET está efetivamente perguntando se a rede da VNET pode ajudar a manter seus próprios clientes online quando o país se torna difícil. Um comprador empresarial está perguntando se um produto de fibra dedicada permanecerá confiável quando os sistemas de pagamento, ferramentas em nuvem e comunicações mais importam.

Um credor do mercado de capitais está perguntando se o rápido crescimento pode se transformar em fluxo de caixa estável.

Se a VNET puder responder a essas perguntas com evidências operacionais, ela pode se tornar uma camada de infraestrutura privada durável no mercado de conectividade da Venezuela. Se não puder, sua área de fibra ainda terá valor, mas o prêmio de operadora-de-operadoras será mais difícil de defender. A empresa tem os ingredientes de uma conta nacional de atacado. O próximo teste é se os compradores experimentam esses ingredientes como continuidade reparável, e não apenas como quilômetros, prefixos e planos.