Resumo

- Explicação:Via Internet Telecomunicacoes é um provedor de banda larga genuíno em Cariacica, mas sua viabilidade econômica é implacável.

- Tema principal:Economia de ISPs regionais; Peering e Trânsito

- Contexto:Telecomunicações Nacionais

A comprovação de identidade deve vir em primeiro lugar

O site oficial emhttps://www.viainternet.net.br/oferece a interface de atendimento ao cliente: telefone (27) 3096-0752, e-mail de contato[email protected], um portal do assinante, um catálogo de planos e um rodapé com o nome "VIA INTERNET TELECOMUNICACOES LTDA" e o CNPJ 28.221.239/0001-00. A API pública de CNPJ da Receita emhttps://publica.cnpj.ws/cnpj/28221239000100registra o mesmo nome empresarial, o nome fantasia Via Telecom, status ativo, data de abertura 19 de julho de 2017, capital social de R$ 40.000, porte Microempresa, atividade principal "Servicos de comunicacao multimidia - SCM," e endereço na Rua Colatina 152, Vista Linda, Cariacica, Espírito Santo. Isso é suficiente para deslocar a análise do falso conforto de um registro genérico para a questão real: se esta pequena empresa pode tornar rentável o acesso à fibra óptica em uma área densamente povoada na periferia metropolitana.

A correspondência é um pouco confusa, o que é normal para pequenos provedores de acesso brasileiros. O PeeringDB lista a organização "Via Internet Telecomunicacoes LTDA," informa o site da empresa comohttp://www.viainternet.net.br, fornece detalhes de endereço em Cariacica e identifica a rede como AS269625 com o alias "VIA INTERNET" (https://www.peeringdb.com/asn/269625ehttps://www.peeringdb.com/org/25767). O registro RDAP do Registro.br para o domínio viainternet.net.br nomeia Via Internet Telecomunicacoes LTDA como titular, repete o CNPJ 28.221.239/0001-00, indica Alexandre Costa dos Santos como representante legal e mostra servidores DNS dentro do espaço de endereços próprio da empresa (https://rdap.registro.br/domain/viainternet.net.br). O registro RDAP do Registro.br para AS269625 refere-se novamente a Via Internet Telecomunicacoes LTDA, o mesmo CNPJ e a mesma trilha de contato administrativo público (https://rdap.registro.br/autnum/269625). Portanto, a empresa não é apenas uma loja virtual, não é apenas um CNPJ e não é apenas um titular de ASN. É um pequeno operador cujas interfaces legal, web e de roteamento se confirmam mutuamente.

Essa comprovação é importante porque a empresa atua em um mercado onde muitos sinais fracos podem ser confundidos com escala operacional. Um registro de CNPJ pode mostrar uma empresa ativa que faz pouco. Um site pode apresentar uma marca que não controla mais rotas significativas de última milha. Uma página BGP pode mostrar recursos alocados que pouco dizem sobre a economia do cliente. Uma página de mídia social pode mostrar uma equipe de vendas antiga, muito depois de o mercado ter evoluído. A Via Internet supera mais desses obstáculos do que muitos registros de pequenos provedores. Seu site vende ou pelo menos apresenta planos de fibra óptica. Seu portal do assinante revela a maquinaria operacional comum de faturas, contratos, suporte, informações de consumo, conexões e testes de velocidade emhttps://www.viainternet.net.br/central_assinante_web/. Seu aplicativo Google Play "Fale VIA" registra mais de 1.000 downloads, oferece boleto, desbloqueio por confiança, ticket de suporte e funções de consumo de internet, e repete o desenvolvedor como VIA INTERNET TELECOMUNICACOES LTDA com endereço na Rua Colatina (https://play.google.com/store/apps/details?hl=en_US&id=br.net.viainternet.www). Esses não são sinais vãos. São indícios de que a empresa possui fluxos reais de faturamento e suporte.

O julgamento difícil começa após essa comprovação de identidade. A Via Internet é credível, mas credibilidade não é o mesmo que valor duradouro. Seus registros públicos mostram um ISP regional na região metropolitana de Vitória, não uma plataforma nacional de telecomunicações. A base de capital segundo o CNPJ é pequena. A página pública do LinkedIn lista uma sede em Cariacica e apenas um punhado de perfis de funcionários visíveis (https://br.linkedin.com/company/via-internet-telecomunica%C3%A7%C3%B5es). Seu registro de rotas é modesto. Sua faixa de tráfego no PeeringDB é de 1-5 Gbps, predominantemente de entrada, com alcance regional, política de peering aberta, mas sem pontos de troca públicos ou linhas de facilidades visíveis na página pública. A empresa pode ser economicamente útil sem ser grande; não pode ser avaliada como se a mera existência do AS269625 criasse um fosso. No segmento local de fibra óptica, o fosso não é o ASN. É a densidade de clientes pagantes ao longo de rotas que os técnicos conseguem manter economicamente.

Cariacica é densa o suficiente para funcionar e cheia o suficiente para doer

Cariacica é o tipo de geografia que dá chance a um pequeno provedor de fibra óptica. O IBGE registra o município com 279.718 km², 353.491 habitantes segundo o censo de 2022, estimativa populacional para 2025 de 376.200 e densidade de 1.263,74 hab./km² (https://www.ibge.gov.br/cidades-e-estados/es/cariacica.html). Vila Velha, onde vários rastros públicos também situam atividades da Via Internet ou visibilidade de qualidade, é ainda mais densa: 210.225 km², 467.722 habitantes no censo de 2022, estimativa para 2025 de 506.779 e densidade de 2.224,86 hab./km² (https://www.ibge.gov.br/cidades-e-estados/es/vila-velha.html). Não são economias profundamente rurais. São economias na periferia metropolitana. Uma conexão de fibra óptica pode se pagar de forma sensata se as rotas passarem por blocos de apartamentos, bairros compactos, pequenos comércios e famílias que usam banda larga diariamente.

Essa mesma densidade também comprime as margens. A página Radar da Telecom para Cariacica, atualizada em 30 de junho de 2026 com base em dados públicos da Anatel e do IBGE, informa 106.706 acessos fixos de banda larga, 15 provedores ativos e uma penetração de 30,2% em relação à população. Ela lista a Via Telecom com apenas 896 acessos e participação de 0,84%, atrás de Oi, Vivo, Kore Brasil, Claro, Giga Mais Fibra, Conect Ja, Novaredenet, RN Telecom, MRM Fibra, Flash Turbo, Seliga, Star Flash e TIM (https://www.radardatelecom.com/banda-larga/cariacica-es). Esse número não deve ser lido como a contagem completa de assinantes da empresa, pois cortes municipais públicos podem perder áreas adjacentes e atrasos de reporte. Continua sendo um sinal de mercado útil. Em Cariacica, a Via não é a formadora de preço para toda a cidade. É um pequeno ator lutando por densidade de bairro dentro de um mercado com provedores nacionais e vários rivais locais.

O sinal da vizinha Vila Velha é igualmente ambíguo. A página de mercado da Pulso Network para Vila Velha informa 164.000 assinantes de banda larga, 71 provedores, penetração domiciliar de 96,1%, participação de fibra de 73,5% e um HHI moderadamente concentrado de 2.087 (https://pulso.network/mercado/es/vila-velha). A mesma página lista Via Internet Telecomunicacoes LTDA - ME entre os provedores RQUAL Ouro em Vila Velha com valores 93,4 total, 98,5 velocidade, 100 disponibilidade e 80 latência. Um rastro de qualidade Ouro em um município vizinho denso melhora o caso de serviço. Isso indica que a empresa não é apenas um apêndice residual de Cariacica. Mas o número de 71 provedores em Vila Velha também indica que qualidade sozinha não basta; todo mundo nesse mercado está cercado de alternativas, e clientes de varejo de banda larga podem trocar ou ameaçar trocar, a menos que contratos de instalação, confiança local ou resposta de serviço os mantenham.

A estrutura da tabela de acessos de Cariacica muda a forma como a Via deve ser avaliada. Se um investidor ou comprador estratégico quer alcance em escala municipal, a Via é pequena demais. Se um operador maior quer um bolsão local específico, uma equipe de suporte funcional, uma marca reconhecida em Vista Linda e as rotas voltadas para Jucu, ou relacionamentos limpos com clientes em torno de um AS e domínio existentes, a Via pode valer mais do que sua participação reportada sugere.

Mas esse valor depende de mapas de rotas, antiguidade dos clientes, receita mensal recorrente, inadimplência, histórico de quedas de rede, regularidade de postes e percentual de clientes em planos promocionais. Nada disso é totalmente público. As evidências públicas sustentam uma conclusão cautelosa: a Via possui a geografia para criar valor, mas sua participação municipal visível significa que o modelo de negócios depende de micromercados defendidos, não de dominância regional ampla.

A própria apresentação de clientes da empresa se alinha a essa leitura. A lista oficial de planos emhttps://www.viainternet.net.br/index.php?tipo=ecommerce&page=produtosmostra quatro nomes de produtos para cliente final: FIBRA200, Fibra250, Fibra450 e Fibra650. As páginas individuais identificam esses nomes de produtos e imagens de planos, incluindohttps://www.viainternet.net.br/index.php?tipo=ecommerce&page=produto&id=31para FIBRA200,https://www.viainternet.net.br/index.php?tipo=ecommerce&page=produto&id=33para Fibra250,https://www.viainternet.net.br/index.php?tipo=ecommerce&page=produto&id=251para Fibra450 ehttps://www.viainternet.net.br/index.php?tipo=ecommerce&page=produto&id=252para Fibra650. A empresa não mostra preços claros nas páginas visualizadas, mas a escada de produtos conta uma história estratégica: a Via quer competir no segmento normal de fibra para casa, em vez de apenas acesso empresarial de nicho ou wireless legado. O gráfico de marketing visível para Fibra650 também promove "Internet + HBO Max," sugerindo uma estratégia de pacote em vez de commodity de conectividade pura.

Esse sinal de pacote é economicamente significativo. No mercado regional de fibra óptica do Brasil, a linha de internet pura fica cada vez mais difícil de diferenciar. Se uma oferta de 500-700 Mbps de um concorrente nacional ou regional custa cerca de R$ 100, um pequeno provedor precisa igualar o preço, melhorar o suporte, empacotar conteúdo, evitar atritos de instalação ou conquistar clientes por confiança local. O marketing de HBO Max da Via não deve ser superinterpretado como um contrato de conteúdo atacado confirmado além da imagem de plano visível.

No entanto, mostra a direção competitiva: as famílias comparam entretenimento, conveniência de pagamento, ajuda com Wi-Fi e suporte, não apenas velocidade de download. O problema é que cada pacote extra ou promessa de serviço também adiciona custos ou complexidade operacional. Um pacote pode reduzir o churn de clientes, mas também pode comprimir a margem se se tornar a única razão pela qual o cliente fica.

A rede é real, mas não redundante o suficiente para descansar

As evidências de roteamento tornam a Via Internet materialmente mais forte do que um simples revendedor local. BGP.Tools identifica AS269625 como Via Internet Telecomunicacoes LTDA, registrado em 6 de dezembro de 2019, ativo sob NIC.br, uma rede de acesso, com sete prefixos IPv4 e 17 IPv6, quatro blocos /24 IPv4 e 65.536 blocos /48 IPv6 (https://bgp.tools/as/269625). O RDAP do Registro.br registra 45.190.104.0/22 e 2804:6764::/32 como alocações ativas, vinculadas a Via Internet Telecomunicacoes LTDA e AS269625 (https://rdap.registro.br/ip/45.190.104.0/22ehttps://rdap.registro.br/ip/2804:6764::/32). IPinfo repete o escopo básico de endereços, informa 1.024 endereços IPv4, classificação ISP de consumo, geografia Brasil e um upstream e um peer, ambos VLA Telecomunicacoes LTDA (https://ipinfo.io/AS269625). IP2Location também identifica AS269625 como Via Internet Telecomunicacoes Ltda, país Brasil, domínio viainternet.net.br, com 1.024 endereços IPv4 e uma grande alocação IPv6 (https://www.ip2location.com/as269625).

O número mais revelador não é a quantidade de prefixos, mas a de upstreams. BGP.Tools lista um upstream para AS269625: AS268235, VLA Telecomunicacoes LTDA (https://bgp.tools/as/269625). IPinfo também lista VLA Telecomunicacoes LTDA como único upstream e peer para AS269625. Isso não prova que a Via não tenha outros arranjos de transporte físico, linhas de backup ou conexões privadas. O roteamento público não vê todos os contratos. No entanto, significa que o risco visível relacionado à internet está concentrado. Um provedor de acesso regional pode operar com um único upstream se esse upstream for comercialmente próximo, tecnicamente confiável e bem escalável. Também significa que a reputação da Via no negócio de clientes finais pode ser prejudicada por congestionamento, vazamentos de rota, falhas de upstream ou políticas de peering fora do controle imediato da Via.

PeeringDB adiciona mais textura. O perfil de AS269625 registra o tipo de rede Cable/DSL/ISP, 50 prefixos IPv4, 10 prefixos IPv6, nível de tráfego de 1-5 Gbps, proporção predominantemente de entrada, alcance geográfico regional, suporte IPv4 e IPv6, política de peering aberta, sem exigência de proporção e sem exigência de contrato (https://www.peeringdb.com/asn/269625). Também mostra que não há linhas públicas de troca de peering ou linhas públicas de facilidades de interconexão na visão não autenticada. Uma rede pode ser operacionalmente sólida sem publicar dados de facilidades. Para o leitor econômico, o perfil público ainda descreve uma pequena rede de acesso regional, não uma plataforma com muita troca neutra. Tráfego predominantemente de entrada, uma escada de planos residenciais e um aplicativo de assinante apontam na mesma direção: a Via vende acesso a famílias e pequenos comércios, e então compra ou arranja capacidade upstream para atender à demanda noturna.

Esse padrão de demanda é visível na descrição de atividade do IPinfo. IPinfo relata um ritmo dia-noite pronunciado, horário de pico das 22h às 23h no horário local brasileiro, 21 horas ativas, uso equilibrado entre fins de semana e dias úteis, e o tipo de rede "Consumer ISP" (https://ipinfo.io/AS269625). Isso não é telemetria definitiva, mas está alinhado com o modelo de negócios. A rede é estressada quando as famílias fazem streaming, jogam, assistem futebol, trabalham tarde ou distribuem Wi-Fi por vários dispositivos. Isso é relevante para o relógio de amortização, porque um cliente que parece rentável na instalação pode se tornar caro se o congestionamento noturno forçar upgrades antes que o capital inicial seja recuperado. Pequenos provedores muitas vezes ganham ao atender excessivamente uma base local densa; eles perdem quando a pressão de preços os força a vender planos de alta velocidade mais rápido do que conseguem expandir a agregação e a capacidade upstream.

As evidências de servidores DNS e domínio também mostram uma empresa usando seus próprios recursos de rede como parte de sua identidade operacional pública. O RDAP do Registro.br lista ns1.viainternet.net.br e ns2.viainternet.net.br com endereços IPv4 45.190.104.2 e 45.190.104.3 e endereços IPv6 dentro de 2804:6764:2000:1::/64 (https://rdap.registro.br/domain/viainternet.net.br). Isso por si só não é um fosso de valor. Mas mostra que domínio, DNS e identidade de rede repousam na mesma pegada técnica. A fraqueza é que a infraestrutura auto-hospedada voltada ao cliente pode criar um acoplamento operacional. Se a rede local, DNS, portal do cliente ou rota upstream falharem simultaneamente, a comunicação com o cliente pode ser prejudicada. Um pequeno provedor precisa manter capacidade de comunicação independente suficiente para informar os clientes sobre o que está acontecendo quando sua própria rede de acesso é afetada.

Portanto, o registro de rede é bom o suficiente para um operador real, mas não bom o suficiente para complacência estratégica. A empresa tem alocação direta, recursos IPv4 e IPv6 visíveis, origem BGP, site oficial, aplicativo e portal do cliente. Não mostra redundância pública, diversidade de interconexão ou a escala regional de um consolidador. Seu destino econômico não é determinado pela existência do AS269625. É determinado pela capacidade da Via de manter os custos de falhas, upgrades noturnos, dependência de upstream, deslocamentos em campo e churn de clientes abaixo da receita mensal de uma base limitada de clientes.

A oferta residencial esconde o verdadeiro preço da sobrevivência

O problema de preço público da Via é que a empresa não exibe preços limpos de planos nas páginas visualizadas, enquanto o mercado ao redor o faz. A página MelhorPlano para Cariacica mostra ofertas nacionais destacadas como Vivo Fibra 600 Mega por R$ 100 por mês com serviços digitais inclusos, instalação gratuita e fidelidade de 12 meses na listagem exibida (https://melhorplano.net/internet-banda-larga/es/cariacica). Minha Conexao lista Via Telecom em Cariacica por velocidade média com 223,54 Mbps em oitavo lugar, atrás de Altonet, Connect Fibra, Novaredenet, Meganetes, Vivo, Telefonica Brasil e Tim, e à frente de Zamtech.net e Nio Fibra (https://www.minhaconexao.com.br/ranking/es/cariacica). Essas páginas não são os livros da Via, mas definem a memória de preços dos clientes. Uma família que vê uma oferta nacional de 600 Mega por cerca de R$ 100 não avaliará um pequeno provedor local com base em evidências de topologia de rede; ela perguntará se serviço, instalação, suporte Wi-Fi e confiança justificam a conta mensal.

A escada oficial de planos da Via tem uma forma racional para essa luta. FIBRA200 e Fibra250 podem atender famílias sensíveis a preço ou clientes em instalações mais antigas. Fibra450 e Fibra650 permitem que a empresa responda à corrida nacional de megabits sem fingir que vende apenas serviços empresariais premium. A imagem de cartão de plano HBO Max vinculada à página Fibra650 sugere que a Via tenta fazer o nível superior parecer uma compra de entretenimento, não apenas uma compra de velocidade. Essa é uma tática local sensata, porque a demanda por streaming é uma das razões pelas quais as famílias fazem upgrade.

No entanto, também coloca a Via em um quadro de comparação com provedores nacionais que podem comprar conteúdo, roteadores e publicidade com melhores economias de escala. Se os custos de pacote da Via forem muito altos ou seus clientes de nível superior forem usuários mais intensivos, o plano pode vender, mas prejudicar a economia unitária.

Os custos ocultos estão na amortização da instalação. Cada cliente exige tempo de vendas, qualificação de endereço, cabos de conexão, conectores, ONT ou roteador, tempo de técnico, custos de veículo, treinamento do cliente, configuração de faturamento e uma carga futura de falhas. Se o cliente fica por anos e paga em dia, a instalação inicial se torna um ativo. Se o cliente troca após uma promoção, recusa um preço pós-promoção, atrasa o pagamento, precisa de ajuda repetida com Wi-Fi em casa ou mora no final de uma rota ineficiente, o provedor pode nunca recuperar os custos de aquisição.

Um pequeno provedor pode ganhar a primeira venda por agilidade local. Ele perde economia se cada nova venda tiver que ser conquistada duas vezes: uma com subsídio de instalação e outra com desconto para evitar churn.

O perfil do CNPJ reforça essa limitação. Publica CNPJ registra capital social de R$ 40.000 e porte Microempresa (https://publica.cnpj.ws/cnpj/28221239000100). O capital social não é uma medida completa de liquidez, capacidade de endividamento ou suporte dos sócios, mas é um aviso para não ler a Via como uma construtora de fibra com balanço profundo. Uma microempresa pode financiar crescimento por fluxo de caixa, crédito de fornecedores, capital informal, empréstimos locais ou reinvestimento disciplinado. Não pode absorver a mesma economia ruim de clientes que um provedor nacional. Cada obra mal direcionada, reparo repetido, roteador não devolvido ou conta não paga pesa mais.

O portal oficial do cliente sugere que a empresa tem as ferramentas para reduzir esses custos. Seu portal mostra faturas, contratos, notas, consumo, relatórios de conexão, suporte, chat/WhatsApp, processos de cartão de crédito/Pix, suspensão temporária e alterações de dados de equipamento (https://www.viainternet.net.br/central_assinante_web/). Um portal bem utilizado pode reduzir chamadas de suporte e atritos de cobrança. O aplicativo Google Play reforça o mesmo ponto: segunda via do boleto, desbloqueio por confiança, ticket de suporte e exibição de consumo são exatamente as tarefas que de outra forma consumiriam pequenas equipes de suporte (https://play.google.com/store/apps/details?hl=en_US&id=br.net.viainternet.www). O risco é que software é apenas uma ferramenta. Se os clientes ainda recorrerem ao WhatsApp para cada problema ou o suporte em campo for escasso, o portal não salva as margens.

Os rastros visíveis em redes sociais e busca local se encaixam em uma marca pequena e com suporte intensivo. O site oficial linka para Instagram emhttps://www.instagram.com/via_internet/e para um complemento de página do Facebook. Os snippets de busca da página do Instagram mostram linguagem sobre estabilidade em jogos, contato por WhatsApp e hashtags de Cariacica. Esses snippets são sinais de mercado, não fatos de serviço verificados. Eles nos dizem que a Via vende a promessa emocional de uma conexão local estável para famílias que valorizam jogos, streaming e confiabilidade diária. É aí que o provedor pode vencer um rival maior na percepção do cliente. Mas também é onde falhas são mais visíveis. Um jogador que sofre picos de latência à noite se torna um risco de churn e reclamação pública mais rápido do que um usuário leve de e-mail.

A concorrência agora é um mercado de compradores

A banda larga fixa brasileira tornou-se um paradoxo para pequenos provedores. Provedores regionais construíram grande parte do impulso da fibra óptica do país, mas seu sucesso saturou o mercado a ponto de forçar a consolidação. A atualização de concorrência da Anatel para o terceiro trimestre de 2025 afirma que o acesso fixo de banda larga caiu 1,2% no trimestre, em parte porque 833 provedores relataram menos acessos à Anatel, mas ainda cresceu cerca de 2,2% em 12 meses (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-relatorio-do-3t-sobre-competicao-no-setor). O plano de regularização da Anatel afirma que pequenos provedores foram responsáveis por mais de 53% dos acessos fixos de banda larga no Brasil em 2023, especialmente em regiões com menor IDH e menor PIB, e ao mesmo tempo alerta sobre provedores informais ou não conformes que distorcem a concorrência (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aproba-plano-de-acao-para-combate-a-concorrencia-desleal-e-regularizacao-da-banda-larga-fixa). A lição para a Via é clara: pequenos provedores criaram o mercado, mas o mercado agora está maduro o suficiente para que clientes e reguladores sejam menos tolerantes.

O sinal de consolidação não é abstrato. A H.I.G. Capital anunciou em março de 2026 que havia assinado um acordo definitivo para vender a Desktop, um ISP líder em São Paulo, para a Claro, em uma transação avaliada em R$ 4,0 bilhões incluindo dívida; a H.I.G. afirmou que a Desktop cresceu de cerca de 150.000 assinantes para mais de 1,2 milhão e atende mais de 200 cidades com mais de 58.000 km de rede de fibra óptica (https://hig.com/news/h-i-g-capital-announces-sale-of-brazilian-portfolio-company-desktop-to-claro/). O relatório de concorrência da Anatel destacou particularmente o exame preliminar da possível aquisição da Desktop pela Claro, incluindo preocupações sobre custos de troca e efeitos de lock-in (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-relatorio-do-3t-sobre-competicao-no-setor). A visão geral de M&A da TeleGeography sobre ISPs regionais brasileiros de 2023 descreveu a fusão Vero-AmericaNet como provável desencadeadora de mais consolidação e observou que, já em maio de 2023, 16 ISPs brasileiros tinham mais de 250.000 assinaturas (https://resources.telegeography.com/deal-or-no-deal-meet-the-regional-isps-driving-ma-in-brazil). Essas são as empresas que determinam a psicologia dos múltiplos de saída, não a Via.

Para a Via, a consolidação cria duas forças opostas. A força positiva é que pequenas bases de clientes locais podem se tornar alvos de aquisição se forem limpas, densas e mais baratas de comprar do que construir do zero. Um consolidador pode preferir adquirir uma base operacional, licenças locais, técnicos, relacionamentos com clientes e uma marca reconhecida em vez de passar anos conquistando clientes um a um. A força negativa é que os consolidadores usam sua escala para reduzir custos de equipamento, anunciar mais alto, fazer cross-selling com celular e conteúdo, padronizar sistemas de suporte e tolerar pressão temporária de preços locais.

Um pequeno provedor que não é adquirido pode se tornar alvo dessa pressão.

A região metropolitana de Vitória não é um interior protegido. Cariacica e Vila Velha estão em um corredor urbano e industrial onde provedores nacionais, grupos regionais de fibra e ISPs locais têm razões para lutar. A tabela Radar para Cariacica mostra Oi, Vivo, Claro, Giga Mais Fibra e TIM no mix de acesso local, não apenas rivais de bairro pequenos (https://www.radardatelecom.com/banda-larga/cariacica-es). A página Pulso para Vila Velha mostra um mercado com muita fibra, alta penetração e múltiplos provedores (https://pulso.network/mercado/es/vila-velha). Nesse ambiente, a defesa da Via não pode ser simplesmente "somos locais". Precisa de uma vantagem mensurável: instalação mais rápida em certos bairros, melhor resposta a falhas, confiança de síndicos, suporte mais forte por WhatsApp, melhor configuração de Wi-Fi ou uma combinação de preço/pacote que impeça as famílias de pesquisar a cada ciclo de renovação de contrato.

Há também pressão de players nacionais através da reformulação de ativos de incumbentes antigos. A Telecompaper reportou em março de 2025 que a V.tal lançou a Nio, o ISP desmembrado da Oi Fibra após a aquisição da unidade de fibra pela V.tal, com 4 milhões de clientes e uma estratégia focada em serviço e experiência do cliente em vez de guerra de preços (https://www.telecompaper.com/news/vtal-launches-nio-isp-in-brazil--1530248). A Nio aparece nos rankings de velocidade de Cariacica como concorrente disponível no Minha Conexao (https://www.minhaconexao.com.br/ranking/es/cariacica). Para uma família, isso significa que a opção "grande provedor" não é estática. A marca ao lado da Via pode mudar, alterar o preço, melhorar o Wi-Fi ou usar a migração da base legada para defender participação. A Via não precisa competir apenas com as ofertas de hoje, mas também com a próxima reestruturação dos portfólios nacionais de fibra.

O argumento mais forte para a Via é que mercados de compradores não eliminam a execução local. Eles punem operadores relaxados e recompensam os precisos. Um pequeno provedor que sabe quais ruas têm suporte ruim do incumbente, quais blocos de apartamentos precisam de capacidade noturna confiável, quais pequenos comércios não podem esperar por uma central de atendimento nacional e quais famílias valorizam uma resposta humana pelo WhatsApp pode reter clientes a preços que parecem irracionais em uma planilha.

O argumento mais fraco é que tais vantagens são difíceis de escalar e fáceis de minar se a equipe sair, um erro de upstream se repetir, reclamações sociais aumentarem ou um consolidador mirar no mesmo bloco com instalação gratuita e pacote de streaming.

Regulação agora é um problema de margem, não apenas de conformidade

A agência reguladora brasileira está transformando a regularidade dos pequenos provedores em uma exigência econômica. O plano de ação da Anatel de junho de 2025 para regularização da banda larga fixa suspendeu a dispensa de autorização SCM e exigiu que provedores que operavam sob dispensa solicitassem autorização em 120 dias; também afirmou que empresas não autorizadas podem ter seu registro cancelado e o fornecimento de infraestrutura interrompido (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aproba-plano-de-acao-para-combate-a-concorrencia-desleal-e-regularizacao-da-banda-larga-fixa). O guia da Anatel de julho de 2025 para pequenos provedores de telecomunicações destacou o mesmo prazo, juntamente com obrigações gerais de licenciamento de estações, reporte de dados setoriais, fundos como Fust, Funttel e Fistel, obrigações de consumidor, cibersegurança e acessibilidade (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-publica-nova-edicao-do-guia-de-obrigacoes-para-pequenas-prestadoras-de-telecomunicacoes). Conformidade não é uma nota de rodapé; ela afeta quem pode comprar backhaul, ocupar postes, reportar clientes e evitar interrupções de serviço.

Os registros públicos da Via parecem melhores que os de um operador informal. Sua atividade principal no CNPJ é SCM, seu site mostra um selo da Anatel no rodapé, e seus recursos ASN e IP estão registrados sob a mesma pessoa jurídica. O inventário de dados públicos da Anatel lista conjuntos de dados abertos separados para acessos fixos de banda larga, provedores SCM autorizados, estações SCM e outros bancos de dados de telecomunicações, mostrando que a agência está cada vez mais baseando a visibilidade dos provedores em dados (https://www.anatel.gov.br/dadosabertos/PDA/Bases_Publicadas/Inventario_de_Bases_de_Dados.csv). Mas estar visível também significa ser mensurável. Se um provedor subnotifica, viola obrigações de dados de infraestrutura, falha no licenciamento de estações ou perde a regularidade de postes, o risco não é apenas de papelada. Ele arrisca perder suporte atacadista, credibilidade e valor de aquisição.

Isso é importante porque a pilha de custos da fibra óptica não consiste apenas de roteadores e cabos. Inclui negociação de ocupação de postes, segurança em campo, mão de obra, equipamentos de cliente, manutenção de veículos, sistemas de faturamento, impostos, fundos regulatórios, reporte de dados e higiene cibernética. O guia da Anatel para pequenos provedores de 2025 é, na verdade, um lembrete de que a concorrência informal barata não deve ser tratada como norma. No curto prazo, uma fiscalização mais rigorosa pode ajudar um provedor local em conformidade ao eliminar concorrentes ilegais.

No médio prazo, ela aumenta a carga administrativa de cada pequeno provedor. Para a Via, a questão é se sua base de clientes é grande e fiel o suficiente para suportar essa carga fixa de conformidade.

O contexto econômico-financeiro também está mudando. A Anatel afirmou que seu panorama do quarto trimestre de 2024 para pequenos provedores examinou receita líquida, ARPU, Capex, consumo de dados e proxies de preço, e que pequenos provedores desempenham um papel essencial na banda larga fixa, com resultados consolidados próximos e em alguns casos acima dos incumbentes (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-panorama-economico-financeiro-das-prestadoras-de-pequeno-porte-ppps-no-mercado-de-banda-larga). Isso é favorável para o setor como um todo, mas a força do setor pode esconder fraquezas individuais. Uma pequena empresa com a densidade de rota errada pode perder dinheiro mesmo em um mercado forte de pequenos provedores. Uma empresa bem administrada com confiança local pode superar uma marca nacional em um bairro. A média não resolve o caso da Via.

A regulação também se sobrepõe à confiança do cliente. Um provedor que pode dizer que está formalmente registrado, possui recursos IP públicos, opera um portal do cliente reconhecido e aparece em tabelas públicas de qualidade tem uma história melhor do que uma operação informal apenas em dinheiro. O problema é que os clientes raramente recompensam a conformidade diretamente. Eles recompensam velocidade, uptime, reparo rápido e faturamento justo. A conformidade se torna visível principalmente quando está ausente.

Portanto, a Via deve tratar a limpeza regulatória como uma condição necessária para a sobrevivência e opcionalidade futura, não como uma vantagem de marketing que por si só protege a precificação.

A superfície operacional é local, humana e, portanto, frágil

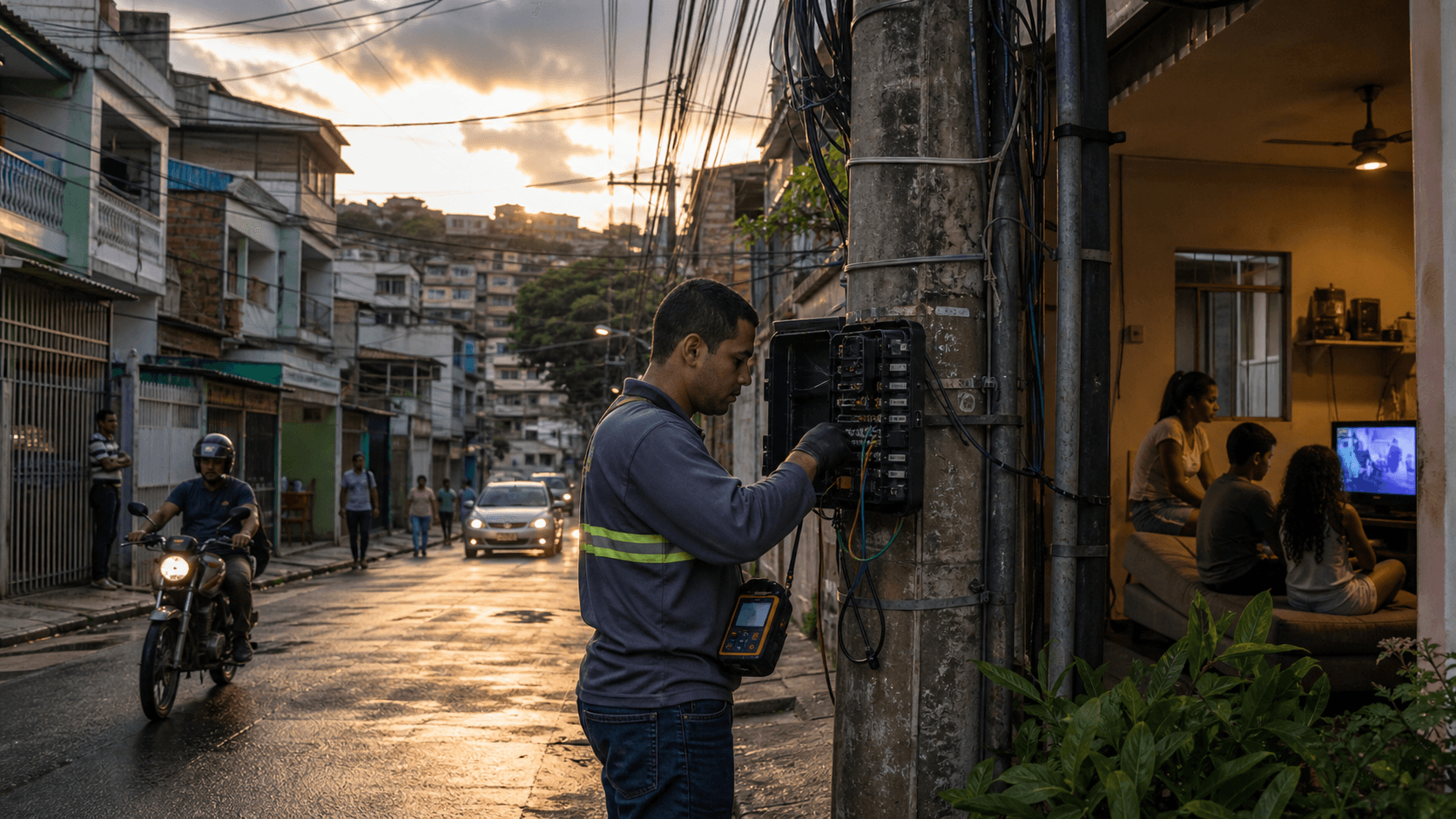

Pequenos ISPs frequentemente aparecem mais fortes em bancos de dados técnicos do que na realidade operacional, ou mais fracos no marketing público do que na realidade de campo. A Via está no meio. O site oficial é funcional, mas simples. É operado pela IXCSoft, uma plataforma comum de gestão de ISP e hotsite, e o portal revela processos típicos de cliente. A política de privacidade afirma que a VIA INTERNET TELECOMUNICACOES LTDA desenvolveu o aplicativo Via - Central do Assinante (https://viainternet.net.br/privacy_policy.html). O aplicativo tem funções de atendimento ao cliente e mais de 1.000 downloads. O LinkedIn mostra uma pequena base pública de seguidores e sete perfis de funcionários visíveis (https://br.linkedin.com/company/via-internet-telecomunica%C3%A7%C3%B5es). Esta é uma superfície operacional local, não uma marca nacional polida.

Isso pode ser uma força. O suporte local pode resolver problemas que centrais de atendimento nacionais transformam em tickets. Um técnico que conhece o distribuidor da rua, o síndico e o histórico de roteador do cliente pode restaurar o serviço rapidamente. Uma pequena equipe de suporte percebe padrões antes que um dashboard o faça. O contato prioritário por WhatsApp no site da Via e no aplicativo de suporte reflete essa realidade. Mas esse mesmo sistema humano é frágil.

Se um técnico experiente sai, um fundador lida com muitas escalações pessoalmente, filas do WhatsApp crescem ou uma disputa de cobrança se torna viral, uma marca pequena tem menos buffer. A experiência do cliente não é apenas o design da rede; é a saúde de poucas pessoas e rotinas.

Sinais públicos de qualidade do cliente são úteis, mas incompletos. A lista RQUAL da Pulso para Vila Velha dá à Via a aparência de um provedor Ouro com altos valores de disponibilidade e velocidade (https://pulso.network/mercado/es/vila-velha). O ranking do Minha Conexao para Cariacica coloca a Via Telecom em oitavo lugar entre os provedores listados, com velocidade média de 223,54 Mbps (https://www.minhaconexao.com.br/ranking/es/cariacica). A página MelhorPlano para Cariacica mostra a Via Telecom em snippets de "maior satisfação" dentro de blocos repetidos de rankings locais (https://melhorplano.net/internet-banda-larga/es/cariacica). Esses são sinais positivos, mas não devem ser inflados como prova de amplo amor do cliente. Testes de velocidade dependem da mistura de amostras. Páginas de ranking têm incentivos comerciais e limitações metodológicas. Os recortes RQUAL são úteis, mas não revelam churn, resolução de reclamações, atraso de técnicos ou contas não pagas.

Sinais de mercado não oficiais devem ser lidos como verificações de temperatura. Snippets sociais mostram como a Via vende estabilidade para jogos e usa hashtags locais. O número de downloads do aplicativo sugere uma base modesta de usuários dispostos ou obrigados a interagir digitalmente. A lista de funcionários visível no LinkedIn sugere uma pequena pegada de suporte e operações. Portais de busca e reclamação mostram alguns rastros de reclamações sobre a Via Telecom ou Via Internet, mas as páginas públicas também sugerem que a reputação pode ainda não estar claramente delineada com baixo volume de reclamações.

Esses não são fatos concretos sobre qualidade de serviço. São sinais de que a empresa opera no mundo comum do ISP de varejo via WhatsApp, com faturamento, promessas de instalação, expectativas de velocidade e disputas ocasionais.

O risco operacional é mais agudo no Wi-Fi do que na fibra. Os clientes compram "internet", mas muitas das falhas que experimentam estão relacionadas ao posicionamento do roteador, sobrecarga de dispositivos, interferência, celulares antigos, dispositivos de streaming sobrecarregados ou ao tipo de construção do apartamento. Um pequeno provedor que instala bem a fibra, mas deixa o Wi-Fi fraco, ainda assim absorverá chamadas de suporte. As funções de consumo de internet e ticket de suporte do aplicativo Google Play podem ajudar, mas apenas se a equipe de suporte conseguir transformar essas interações em diagnóstico mais rápido.

O valor econômico da base de clientes da Via depende de quanto tempo de suporte cada conta consome após a instalação. Dois clientes com a mesma mensalidade podem ter margens muito diferentes.

Portanto, a empresa precisa de mais disciplina do que glamour. Termos claros de plano, qualificação cuidadosa de endereço, cronogramas honestos de instalação, padrões de roteador, rotas de falha documentadas, capacidade noturna adequada e comunicação pontual de faturamento fazem mais pelo valor da Via do que uma pegada mais ampla, mas mal atendida. Um pequeno provedor pode ser tentado a adicionar ruas porque cada novo cliente traz receita. A melhor pergunta é se a próxima rua reduz ou aumenta os custos médios de suporte. Se ela é adjacente a rotas existentes e hábitos de técnicos, pode ser lucrativa.

Se sobrecarrega o serviço de campo, pode ser uma armadilha.

A relação com upstream merece um preço

A relação visível com o upstream VLA Telecomunicacoes LTDA deve ser tratada como um risco precificado, não como uma linha secundária. BGP.Tools e IPinfo mostram VLA como upstream e peer de AS269625 (https://bgp.tools/as/269625ehttps://ipinfo.io/AS269625). A VLA pode ser um parceiro local racional, talvez oferecendo geografia barata, suporte e economia de transporte que um provedor distante não conseguiria. Mas a concentração altera a posição de negociação da Via. Se a Via depende fortemente de um único upstream para acessibilidade à internet, então preço, capacidade, tempo de reparo e política de roteamento do upstream se tornam parte do produto de varejo da Via, quer os clientes saibam ou não.

A interpretação mais benevolente é que a Via compra de um especialista próximo que entende redes de acesso locais e pode apoiar a empresa melhor do que um helpdesk atacadista nacional. Nesse caso, a relação pode reduzir custos e melhorar escalações. A interpretação mais severa é que a Via tem diversidade de rota limitada e sofreria danos materiais de serviço ou margem se a relação com upstream mudasse. A evidência pública não pode decidir entre essas interpretações. Pode nomear o risco.

Um comprador, credor ou parceiro estratégico precisaria solicitar contratos, taxas de informação comprometida, políticas de rajada, créditos de falha, histórico de escalação, datas de renovação e arranjos de backup antes de atribuir grande valor à base de clientes.

A política de peering aberta do PeeringDB é útil, mas incompleta. A política aberta e a ausência de exigência de proporção sugerem disposição para interconexão, mas a página pública do PeeringDB não mostra pontos de troca ou facilidades para a Via (https://www.peeringdb.com/asn/269625). Se a empresa tem arranjos privados, eles não estão visíveis lá. Se não tem, então o caminho para uma economia de upstream melhor pode exigir nova interconexão, rede de transporte ou acordo atacadista. O business case para tal upgrade depende da escala. Uma base pequena de clientes nem sempre pode justificar um segundo upstream, mas um único upstream pode limitar a avaliação. Este é o dilema clássico de pequenos ISPs: redundância é cara antes de uma falha e subvalorizada depois.

Isso é relevante porque o nível de tráfego cresce mais rápido que a renda familiar. A Anatel reportou que a velocidade média contratada na banda larga fixa atingiu 450 Mbps no segundo trimestre de 2025, um aumento de 10% em relação ao ano anterior após revisões de dados (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-apresenta-resultados-do-2o-trimestre-de-2025-com-avancos-em-cobertura-5g-seguranca-e-cidadania-digital). A escada de planos residenciais da Via inclui Fibra450 e Fibra650, entrando diretamente nesse ciclo nacional de aumento de velocidade. Clientes que migram de 200 Mbps para 650 Mbps não pagam necessariamente o triplo. No entanto, geram mais expectativas de tráfego noturno, mais problemas de suporte Wi-Fi e mais pressão sobre agregação e links upstream. A curva de custo upstream ameaça a margem se os preços ao cliente final forem disciplinados por concorrentes.

A boa notícia é que o pequeno tamanho da Via pode tornar upgrades direcionados eficazes. Um provedor nacional precisa de amplos programas de Capex. A Via pode resolver um problema de bairro com uma melhoria de agregação, uma condição melhor de upstream, um split mais limpo ou uma política padronizada de roteador. A má notícia é que o mesmo tamanho pequeno deixa menos clientes para distribuir um upgrade mal direcionado.

A questão econômica correta não é abstrata: "A Via tem largura de banda suficiente?", mas sim: "A Via pode adicionar capacidade exatamente onde protege clientes de alto valor e evita churn, sem investir demais em rotas fracas?"

O caso de valuation é um caso de micromercados defendíveis

O caso de valor mais forte da Via Internet não é o crescimento das telecomunicações nacionais. É a sobrevivência de um micromercado defendível. Um micromercado defendível é um conjunto de ruas, edifícios, pequenos negócios e famílias onde o provedor tem rotas instaladas, conhecimento de campo, reputação boca a boca razoável, desempenho noturno aceitável e confiança do cliente suficiente para que o churn fique abaixo da média do mercado. Em tais micromercados, um pequeno operador pode obter bons retornos mesmo com participação geral modesta. Os custos de instalação são menores porque as conexões estão próximas da planta existente.

Os custos de reparo são menores porque os técnicos conhecem a topologia. Os custos de vendas são menores porque vizinhos se recomendam. A inadimplência pode ser menor porque o provedor conhece a comunidade.

As evidências públicas sugerem tais micromercados, mas não os provam. O endereço legal fica em Vista Linda, Cariacica. O Google Play repete Rua Colatina 152, Vista Linda, Cariacica. O IPinfo lista roteadores importantes em Cariacica e Rio de Janeiro para AS269625, incluindo vários endereços 45.190.104.x associados a Cariacica (https://ipinfo.io/AS269625). O site oficial e o aplicativo oferecem contato local. O Radar mostra uma participação de acesso pequena, mas real, em Cariacica. O Pulso mostra visibilidade de qualidade na vizinha Vila Velha. Juntos, esses fatos sustentam uma pegada local funcional. Eles não revelam se a pegada é compacta o suficiente para ser lucrativa.

Um caso de valor fraco seria uma base residencial dispersa. Se os 896 acessos da Via em Cariacica, supondo que o número do Radar seja aproximadamente indicativo, estão espalhados por muitos bairros, a empresa pode ter pouco poder de precificação e altos custos de suporte. Cada novo cliente exigiria muito tempo de campo, muito desconto promocional e muito risco de capacidade noturna. Nesse caso, um consolidador nacional ou regional preferiria construir em vez de adquirir. Os ativos de rota e o domínio permaneceriam reais, mas a base de clientes não teria preço elevado.

O caso de valor mais forte seria uma base compacta com famílias e pequenos negócios leais, complementada por presença seletiva em Vila Velha ou Jucu, onde os scores de qualidade da marca ajudam. Um comprador poderia integrar esses clientes a uma rede backbone maior, preservando ao mesmo tempo os canais locais de suporte. O risco visível de upstream único poderia se tornar uma oportunidade se um proprietário maior substituísse os custos de upstream por transporte próprio. O aplicativo e a superfície operacional da IXCSoft poderiam facilitar a migração, porque as funções de faturamento e atendimento já têm estrutura.

Nesse cenário, a Via não é valiosa por ser grande. É valiosa porque é organizada o suficiente para ser integrada.

O que mudaria o veredito? Primeiro, uma contagem atual de assinantes por município, nível de plano e antiguidade do cliente. Segundo, churn e inadimplência por mês de aquisição. Terceiro, custos médios de instalação e política de recuperação de CPE. Quarto, mapas de rota mostrando quantos clientes por km de fibra e por splitter. Quinto, termos contratuais do upstream e capacidade de backup. Sexto, dados de reclamação e tempos de reparo. Sétimo, evidência de que o pacote Fibra650/HBO Max melhora a retenção de clientes de forma rentável ou apenas subsidia usuários intensivos. Oitavo, evidência de regularidade de postes e estações.

Nono, uma lista de preços atual. Décimo, a parcela de receita de clientes empresariais. Sem esses fatos, o caso público permanece credível, mas limitado.

O veredito final

A Via Internet Telecomunicacoes deve ser tratada como um provedor de acesso regional pequeno, mas real, cujas evidências públicas são mais fortes do que seu tamanho visível. A cadeia de identidade é sólida: o site oficial, o CNPJ, o RDAP do domínio, AS269625, as alocações IPv4 e IPv6, o aplicativo e o portal do cliente apontam para a mesma empresa. O mercado é promissor de uma forma e brutal de outra: Cariacica e Vila Velha são densas o suficiente para amortização da fibra, mas também densas o suficiente para que precificação e churn possam destruir essa amortização.

A rede é credível, mas a concentração visível de upstream significa que confiabilidade e economia atacadista merecem um desconto. A superfície do cliente é operacional, mas o suporte por uma equipe pequena continua sendo um ponto fraco.

A visão de investimento ou estratégica é, portanto, seletiva. A Via não é uma história nacional de telecomunicações em escala de plataforma. Também não é um invólucro encalhado. É uma candidata a um micromercado defendível em um dos formatos de banda larga mais competitivos do Brasil: a fibra óptica metropolitana regional. O negócio pode sobreviver se mantiver uma base densa de clientes, controlar custos de suporte, manter uma qualidade de serviço visível e usar a agilidade local para equilibrar o poder de precificação de concorrentes nacionais e consolidados.

Ele enfraquece se sua base for dispersa, se a dependência de upstream causar dores noturnas, se os custos de pacote superarem a retenção ou se as obrigações de conformidade e postes adicionarem custos fixos mais rápido do que a receita cresce.

Para a ótica de pesquisa associada ao diretório da BTW Media, a razão para acompanhar a Via está exatamente nessa tensão. Ela mostra como o boom de pequenos provedores no Brasil agora se torna uma máquina de triagem. Empresas que podem comprovar identidade, densidade, qualidade e conformidade podem continuar sendo operadores locais úteis ou se tornar alvos de aquisição limpos. Empresas que só podem comprovar um nome e um ASN enfrentarão um mercado mais difícil. A Via está no lado melhor dessa linha, mas não longe o suficiente para descansar. Seu valor futuro não está na frase "telecomunicações nacionais".

Está em saber se os clientes com 200, 250, 450 e 650 Mbps nos blocos certos de Cariacica e Vila Velha continuarão pagando depois que os custos iniciais de instalação desaparecerem da memória, mas não do caixa do provedor.

As evidências que sustentam o veredito

- Identidade legal e superfície operacional:O site oficial nomeia VIA INTERNET TELECOMUNICACOES LTDA e CNPJ 28.221.239/0001-00 emhttps://www.viainternet.net.br/, enquanto o registro público derivado da Receita emhttps://publica.cnpj.ws/cnpj/28221239000100registra status ativo, nome fantasia Via Telecom, atividade SCM, Rua Colatina 152 e capital de R$ 40.000.

- Recursos de domínio e numeração:O RDAP do Registro.br vincula viainternet.net.br, AS269625, 45.190.104.0/22 e 2804:6764::/32 através dehttps://rdap.registro.br/domain/viainternet.net.br,https://rdap.registro.br/autnum/269625,https://rdap.registro.br/ip/45.190.104.0/22ehttps://rdap.registro.br/ip/2804:6764::/32à mesma empresa e CNPJ.

- Tamanho da rede e risco de upstream:BGP.Tools e IPinfo mostram AS269625 como uma pequena rede de acesso brasileira com 1.024 endereços IPv4 e dependência visível da VLA Telecomunicacoes LTDA emhttps://bgp.tools/as/269625ehttps://ipinfo.io/AS269625.

- Postura de peering e tráfego:PeeringDB registra a Via Internet como uma rede regional Cable/DSL/ISP com tráfego de 1-5 Gbps, proporção predominantemente de entrada e política de peering aberta emhttps://www.peeringdb.com/asn/269625.

- Ferramentas do cliente:O portal do assinante emhttps://www.viainternet.net.br/central_assinante_web/e o aplicativo Google Play emhttps://play.google.com/store/apps/details?hl=en_US&id=br.net.viainternet.wwwmostram funções de faturamento, suporte, contrato, ticket e consumo.

- Escada de planos:As páginas de produtos da Via identificam FIBRA200, Fibra250, Fibra450 e Fibra650 através dehttps://www.viainternet.net.br/index.php?tipo=ecommerce&page=produtose URLs individuais de produto com IDs 31, 33, 251 e 252.

- Pressão do mercado local:Radar da Telecom reporta o mercado de banda larga fixa de Cariacica e a pequena participação visível da Via Telecom emhttps://www.radardatelecom.com/banda-larga/cariacica-es; Pulso reporta a densidade, participação de fibra e classificação de qualidade da Via em Vila Velha emhttps://pulso.network/mercado/es/vila-velha.

- Economia municipal:As páginas do IBGE para Cariacica e Vila Velha emhttps://www.ibge.gov.br/cidades-e-estados/es/cariacica.htmlehttps://www.ibge.gov.br/cidades-e-estados/es/vila-velha.htmlatestam a geografia densa da região metropolitana de Vitória como base para o argumento de amortização da fibra.

- Pressão setorial:O plano de regularização, a atualização de concorrência e o guia para pequenos provedores da Anatel emhttps://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aproba-plano-de-acao-para-combate-a-concorrencia-desleal-e-regularizacao-da-banda-larga-fixa,https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-relatorio-do-3t-sobre-competicao-no-setorehttps://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-publica-nova-edicao-do-guia-de-obrigacoes-para-pequenas-prestadoras-de-telecomunicacoesexplicam por que conformidade, reporte e consolidação são importantes hoje para a economia dos pequenos ISPs.

- Contexto de consolidação:O anúncio da venda da Desktop pela H.I.G. emhttps://hig.com/news/h-i-g-capital-announces-sale-of-brazilian-portfolio-company-desktop-to-claro/e a visão geral de M&A da TeleGeography sobre ISPs regionais emhttps://resources.telegeography.com/deal-or-no-deal-meet-the-regional-isps-driving-ma-in-brazilmostram o ciclo de capital mais amplo que pressiona os pequenos operadores de fibra brasileiros.