Resumo

- Uma empresa remota no Iêmen, escritório de ajuda humanitária, contratante de campos petrolíferos ou operador marítimo que escolher a Universal Satnet está contornando a incerteza terrestre: a página pública universal da TeleYemen mostra um serviço compartilhado de 20 Mbps de download/2 Mbps de upload com cota de 100 GB ao preço de USD 500 e planos ilimitados que vão até 30 Mbps de download/4 Mbps de upload por USD 8.000 mensais, enquanto o verdadeiro substituto é uma linha fixa politicamente exposta, uma rota móvel ou de fibra através do sistema fragmentado de gateways do Iêmen, e não outro produto comum de banda larga de varejo (https://teleyemen.co/universal/).

- A pegada pública da UNIVERSAL SATELLITE COMMUNICATION DMCC é pequena, mas economicamente direcionada: a Universal Satcom se apresenta como uma integradora de comunicações via satélite com sede em Dubai para terra, mar e aviação; a Universal Satnet anuncia banda larga HTS em bandas Ka e Ku via Badr 7, IS33e e Al Yah 2; os registros do RIPE indicam uma afiliação nos EAU e uma alocação de 256 endereços IPv4; e a melhor leitura de mercado é de uma especialista em backhaul gerenciado por satélite cuja margem depende do acesso a fornecedores, da logística de campo, do tratamento de conformidade e da persistência de alternativas terrestres não confiáveis (https://universalsatcom.com/,https://universalsatnet.net/,https://www.ripe.net/membership/member-support/list-of-members/ae/).

Um comprador remoto está realmente comprando uma rota para contornar falhas

O comprador mais claro para a Universal Satellite Communication DMCC não é um consumidor buscando banda larga residencial mais rápida em Dubai. É um gerente de campo no Iêmen que precisa manter um complexo de clínica, um depósito logístico, um pequeno local de petróleo e gás, um escritório de ONG, um ponto de apoio a navios ou uma empresa provincial online quando a conexão comum não é um insumo confiável. Nessa ordem de compra, a unidade mensurável não é "internet" no abstrato. É um downlink de 20 Mbps, uma cota mensal, um plano de serviço ilimitado, uma antena instalável, um bloco de endereços públicos roteável e uma equipe de serviço que pode manter um terminal remoto funcionando. A página de tarifas da Universal Satnet da TeleYemen torna a economia visível: os planos de cota compartilhada em banda Ka listam pacotes de 10 Mbps down/1 Mbps up de USD 50 por 10 GB a USD 150 por 30 GB, pacotes de 20 Mbps down/2 Mbps up de USD 250 por 50 GB a USD 900 por 200 GB, e pacotes de 30 Mbps down/3 Mbps up de USD 1.200 por 300 GB a USD 3.000 por 1 TB; os planos ilimitados variam de USD 1.800 para um plano simétrico de 3 Mbps/3 Mbps a USD 10.000 para um plano CIR de 30 Mbps down/4 Mbps up (https://teleyemen.co/universal/).

Essa tabela de preços explica o negócio melhor do que um folheto. Um plano ilimitado mensal de USD 2.900 com 20 Mbps down/3 Mbps up é caro comparado a um benchmark de fibra urbana normal, mas o Iêmen não é um benchmark de fibra urbana normal. O substituto pode ser um último trecho de cobre ou rádio conectado ao YemenNet, um link de dados móveis sujeito a congestionamento e danos às torres, um circuito alugado cuja rota internacional depende de um conjunto restrito de gateways, ou um terminal importado de órbita baixa cujo status legal, modelo de suporte e acessibilidade variam por território.

O prêmio da Universal, portanto, é um prêmio de rota. O comprador paga porque um terminal via satélite pode ficar na borda do cliente e alcançar um caminho upstream que é fisicamente diferente da estrada danificada, do ponto de controle político, do cabo cortado ou da rota nacional congestionada.

A tarifa também revela como o serviço da Universal provavelmente é vendido dentro do orçamento do cliente. Um plano compartilhado de 10 GB ou 20 GB não é suficiente para um escritório completo, mas pode suportar e-mail, mensagens, emissão de tíquetes e coordenação de backup para um local muito pequeno. Um plano compartilhado de 100 GB ou 200 GB começa a parecer o pacote mínimo viável para uma filial com funcionários, câmeras de segurança que não transmitem continuamente, aplicações financeiras e transferências periódicas de arquivos.

Os planos ilimitados são um produto diferente: são comprados por organizações que precisam que o link esteja ativo o dia todo, não apenas disponível para picos de emergência. Essa distinção importa porque separa a demanda da Universal em três grupos: serviço de backup para locais que normalmente usam linhas terrestres, acesso primário para lugares sem uma linha confiável, e backhaul operacional para clientes que tratam a interrupção como um evento de negócio ou de segurança. Uma empresa de satélite pode sobreviver do terceiro grupo mesmo que os dois primeiros se tornem mais competitivos.

Isso não significa que o satélite seja mágica. Ele adiciona exposição climática, contenção de capacidade, requisitos de instalação, atrito na importação de equipamentos e custo por megabit mais alto. Também depende de operadores de satélite, teleportos, fornecedores de plataformas e aceitação regulatória local. Mas muda o modo de falha do comprador. Um serviço terrestre pode ser barato até que o único ponto de aterrissagem de cabo, retransmissão de micro-ondas, alimentação de energia, detentor de licença ou gateway monopolista falhe.

Um serviço gerenciado de satélite pode ser caro todo mês, mas valioso no dia em que uma rota terrestre se torna inutilizável. A Universal Satellite Communication DMCC fica exatamente nesse intervalo entre o preço comum da largura de banda e o custo de não estar conectado.

Dubai é a base comercial, o Iêmen é o teste de estresse

A identidade pública da Universal Satcom é construída em torno de Dubai e de geografias operacionais difíceis. Seu site principal descreve a Universal Satcom como uma integradora de sistemas de comunicação via satélite fundada por profissionais experientes do setor, com detalhes de contato no Escritório 1003, Palladium Tower, Cluster C, Jumeirah Lakes Towers, Dubai, e um número de telefone dos EAU (https://universalsatcom.com/ehttps://universalsatcom.com/contact/). A página da empresa no LinkedIn descreve a Universal Satcom como uma empresa de telecomunicações de capital fechado, sediada em Dubai, fundada em 2014, com 11 a 50 funcionários e o lema operacional "mantendo Embarcações, Aviões & Locais online" (https://www.linkedin.com/company/universal-satcom). A própria página "Nossa Empresa" da Universal repete o posicionamento de integradora de sistemas e apresenta Reema Omari como CEO do Universal Group / Universal Satcom (https://universalsatcom.com/our-company/).

A base em Dubai importa porque oferece à empresa uma plataforma de aquisição e comercial fora do Iêmen, mas ainda próxima o suficiente dos operadores de satélite do Oriente Médio, clientes marítimos, provedores de serviços de zonas francas e distribuidores de equipamentos. O próprio site público da DMCC descreve a zona franca como um centro de negócios com mais de 26.000 empresas registradas e 100% de propriedade empresarial entre os benefícios aos membros (https://dmcc.ae/). Isso não é, por si só, prova de licenciamento de telecomunicações, mas explica por que uma integradora de satélite usaria Dubai como base operacional regional. O backhaul via satélite é um produto transfronteiriço: o cliente pode estar no Iêmen, a mesa de compras em Dubai, a capacidade do satélite de propriedade da Arabsat ou Yahsat, a tecnologia da plataforma da Newtec ou Hughes, o teleporto na Europa ou no Golfo, e o contrato de suporte cotado em dólares.

O Iêmen é o teste de estresse comercial porque expõe se a Universal é apenas uma revendedora de segmento espacial ou uma operadora de campo capaz de transformar esse segmento espacial em um serviço empresarial utilizável. Em uma entrevista de 2020 da SatellitePro republicada no site da Universal Satcom, Omari descreveu ter começado no Iêmen com oito locais, atendendo PMEs e empresas menores de petróleo e gás, garantindo um feixe inteiro na Arabsat, oferecendo pacotes de 60 GB a 1 TB, movendo equipamentos de instalações do cliente por Dubai e montando infraestrutura no Iêmen com uma equipe local (https://universalsatcom.com/starting-local-aiming-universal-with-reema-omari-ceo-universal-satcom/). A própria página da SatellitePro traz a mesma estrutura da entrevista focada em conectividade em zonas de conflito e restauração empresarial (https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/).

Essas afirmações devem ser lidas como narrativa da administração, não como contas operacionais auditadas. Ainda assim, são específicas o suficiente para definir o modelo de negócios. A vantagem da Universal não é possuir uma constelação soberana de satélites. É que ela empacota um mercado difícil: demanda empresarial, logística de CPE, instaladores locais, capacidade de satélite, conectividade de teleporto, suporte e planos de preços. As páginas públicas da empresa também listam serviços além da banda larga pura, incluindo serviços profissionais para frotas, segurança cibernética, internet das coisas, digitalização, monitoramento remoto e segurança, serviços de TI e recuperação de desastres (https://universalsatcom.com/services/). Esse menu de serviços é amplo, mas sob a lente do Iêmen aponta para um tema comercial: uma vez que o link de satélite chega ao local, a Universal quer vender a camada de comunicações gerenciada em torno dele.

A Universal Satnet transforma segmento espacial em uma tarifa comercializável

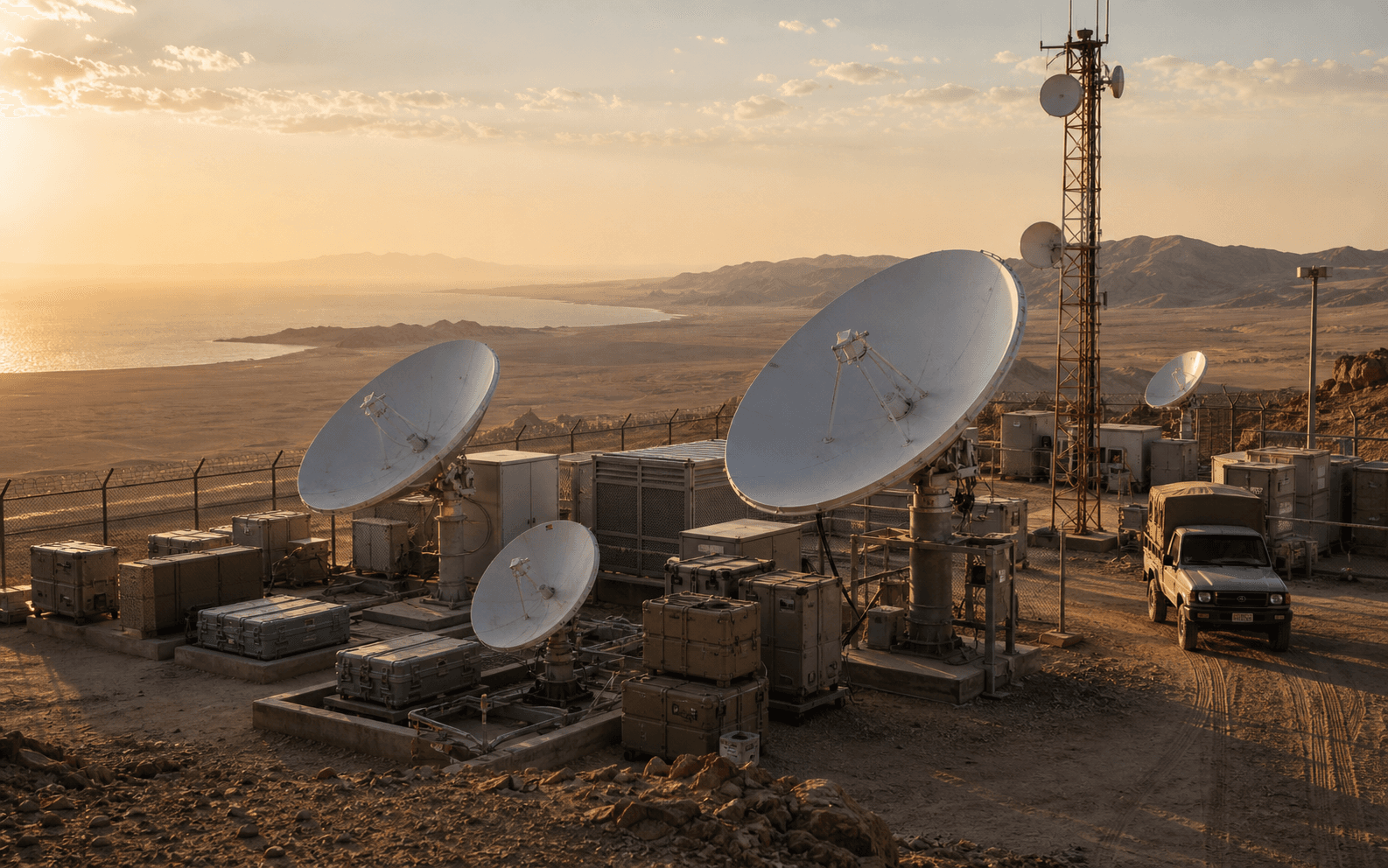

A Universal Satnet é a superfície de produto mais nítida porque converte capacidade de satélite em banda larga tarifada. A página inicial da Universal Satnet descreve o serviço como banda larga via satélite de alto rendimento sobre o Badr 7, IS33e e Al Yah 2, conectada a provedores de backbone de internet por meio de teleportos na Finlândia, Alemanha e EAU, e alimentada pela plataforma Newtec Dialog (https://universalsatnet.net/). Ela anuncia serviço de alto rendimento em bandas Ka e Ku com velocidades de download de até 100 Mbps e upload de até 20 Mbps, utilizando antenas de 1,0 metro e 1,2 metro, opções de potência de 2W e 3W, e unidades internas e externas (https://universalsatnet.net/). Sua página de serviços separa a oferta em planos com cota para PMEs e grandes empresas, planos ilimitados para empresas médias e grandes que necessitam de conectividade contínua, e serviços dedicados para aplicações de missão crítica (https://universalsatnet.net/services/).

O anúncio de setembro de 2019 da Arabsat é a âncora pública para o lançamento no Iêmen. Ele afirma que a Universal Satcom DMCC lançou banda larga via satélite de alta velocidade no Iêmen em 1º de setembro de 2019, sob a marca Universal Satnet, como uma solução de operadora de rede virtual utilizando Banda Larga e Serviços Gerenciados da Arabsat no feixe pontual em banda Ka do Iêmen e na infraestrutura terrestre associada (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). A mesma nota da Arabsat afirma que a carga útil em banda Ka do Badr 7 e a infraestrutura terrestre poderiam fornecer até 100 Mbps de download e 20 Mbps de upload com CPE pequeno, e que o Badr 7 tem 24 feixes pontuais em banda Ka sobre o Oriente Médio, Sul da Ásia e África a partir de 26 graus Leste. A Universal publicou sua própria versão do mesmo anúncio em seu site (https://universalsatcom.com/universal-satcom-successfully-launches-broadband-in-yemen-on-badr-7-hts-satellite/).

A economia é visível no pacote de serviços. Um provedor de banda larga via satélite precisa pagar pela capacidade do segmento espacial, acesso a teleporto ou gateway, licenciamento de plataforma, trânsito IP, equipamentos nas instalações do cliente, manuseio de importação, instalação, peças de reposição, suporte ao cliente e risco de faturamento. A página da TeleYemen acrescenta a precificação de sub-rede IP pública: opções de sub-rede para dois, seis e quatorze hosts a USD 30, USD 60 e USD 100, respectivamente (https://teleyemen.co/universal/). Esse pequeno detalhe é importante porque move o serviço para além do acesso do consumidor. Um local comercial que precisa de um endereço público, terminação VPN, monitoramento remoto ou acesso a servidores está comprando um serviço de conectividade, não apenas um link para navegação.

A divisão entre cota e ilimitado também sugere a economia do fornecedor por trás do plano de varejo. No serviço com cota, o provedor pode fazer mais oversubscription com confiança porque cada cliente é limitado pela franquia mensal e compras avulsas. No serviço ilimitado, o provedor precisa gerenciar a contenção, a taxa de informação mínima, a carga do feixe de satélite e as promessas de suporte com mais cuidado, pois o cliente está pagando pelo uso contínuo. Os planos ilimitados mais altos listados pela TeleYemen, portanto, não são meramente "mais gigabytes".

Eles são uma afirmação de que o satélite, o teleporto e a plataforma gerenciada podem manter um site de classe empresarial online por um mês sem que o cliente racione cada sessão. É por isso que um serviço ilimitado de 20 Mbps ou 30 Mbps é precificado como infraestrutura empresarial, e não como um plano de acesso de varejo. Ele carrega o custo da reserva de capacidade, do suporte de campo, da qualidade do terminal, do endereçamento público e dos caminhos de escalação.

A história de fornecedores da Universal se ampliou em 2021 quando a YahClick, então o serviço de banda larga via satélite da Yahsat com a Hughes Network Systems como parceira, anunciou uma parceria com o Universal Satcom Group para fornecer banda larga confiável de alta velocidade por meio da cobertura do Al Yah 2 (https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/). O Satellite Today cobriu o mesmo acordo e citou as empresas em torno do serviço "Universal Satnet Broadband Internet" em todo o Oriente Médio e África (https://www.satellitetoday.com/connectivity/2021/10/04/yahclick-partners-with-universal-satcom-group-for-broadband-in-middle-east-and-africa/). Um único parceiro de satélite tornaria a Universal frágil; o posicionamento multi-satélite e multi-banda lhe confere melhor poder de negociação e melhores opções de recuperação quando a capacidade, a cobertura ou a regulamentação mudam.

É também por isso que a Universal Satnet não deve ser entendida apenas como uma marca. Ela é um mecanismo de empacotamento. A Universal pega componentes de atacado de satélite e serviços gerenciados e os transforma em planos que um cliente iemenita, o balcão da TeleYemen ou um comprador empresarial regional podem entender. A tarifa é o sinal público de toda a pilha de backhaul.

A fragilidade terrestre do Iêmen é a razão pela qual o prêmio existe

O Iêmen oferece à banda larga via satélite um problema econômico real para resolver porque a conectividade terrestre foi danificada pela guerra, pela divisão de autoridade e pela concentração de rotas. O estudo de pré-viabilidade de 2023 do Banco Mundial sobre redundância de banda larga internacional afirma que o Iêmen depende principalmente de um único cabo submarino para cerca de 80% de sua capacidade de internet, criando um ponto único de falha que causou apagões quase nacionais várias vezes (https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf). O mesmo estudo afirma que o conflito afetou severamente o setor de telecomunicações, que os mercados de atacado, fixo e móvel são dominados pela estatal Public Telecommunications Company e suas subsidiárias TeleYemen, Yemen Net e Yemen Mobile, e que a PTC estava sob controle Houthi no momento do estudo. Também observa a baixa penetração de banda larga e o uso estimado de largura de banda muito abaixo das médias dos países vizinhos.

A análise do Sana'a Center sobre os impactos da guerra no setor de telecomunicações do Iêmen fornece detalhes no nível de rota. Ela afirma que o Iêmen dependia de links funcionais através do porto terrestre de al-Wadiyah com a Arábia Saudita, al-Ghaydhah através do cabo FALCON, e Aden por meio de links submarinos, enquanto outros links foram danificados, inativos ou bloqueados pelo conflito; também afirma que a fragmentação entre as partes do conflito contribuiu para o não uso dos investimentos AAE-1 e FALCON (https://sanaacenter.org/publications/policy-research/12721). Essas são precisamente as condições sob as quais um comprador começa a valorizar uma antena no local mais do que um circuito teoricamente mais barato em outro lugar.

As evidências de interrupções tornam o ponto concreto. A Cloudflare informou que o Iêmen sofreu uma interrupção de internet em todo o país em janeiro de 2022 depois que um prédio de telecomunicações em Al-Hudaydah, onde o cabo submarino FALCON aterra, foi supostamente atingido; a Cloudflare disse que o tráfego caiu para perto de zero e que o principal ISP estatal representava quase todo o tráfego do país em seu gráfico (https://blog.cloudflare.com/internet-outage-in-yemen-amid-airstrikes/). Esse evento mostra o custo da concentração de rotas. Se um único ambiente de aterrissagem pode afetar todo o país, uma alternativa via satélite não precisa ser mais barata que a fibra para ser racional. Ela precisa estar disponível quando a cadeia terrestre não está.

O ambiente de cabos no Mar Vermelho adiciona outra camada de risco para qualquer operador que atenda o Iêmen ou o tráfego marítimo próximo. A AP informou em 2025 que o transporte comercial provavelmente foi responsável por cortar cabos submarinos no Mar Vermelho, perto do Estreito de Bab el-Mandeb, degradando o acesso à internet em partes da África, Ásia e Oriente Médio e forçando o tráfego para rotas alternativas (https://apnews.com/article/0b08fc5f02daf72710e0010c11ea21ae). O Guardian noticiou alertas anteriores de empresas de telecomunicações ligadas ao governo do Iêmen sobre a vulnerabilidade dos cabos que passam perto do Iêmen e do Mar Vermelho (https://www.theguardian.com/world/2024/feb/05/houthis-may-sabotage-western-internet-cables-in-red-sea-yemen-telecoms-firms-warn). Essas fontes não provam uma necessidade específica do cliente pela Universal, mas comprovam a geografia do risco que a Universal contorna com seus serviços.

O próprio site público da TeleYemen é politicamente importante de uma forma diferente. Ele afirma que a TeleYemen tem sido a única provedora licenciada de serviços de telecomunicações internacionais e comunicações via satélite no Iêmen e que as empresas que prestam tais serviços sem autorização estão violando a lei (https://teleyemen.co/). A mesma página inicial lista uma notícia afirmando que a TeleYemen assinou um acordo de parceria exclusiva com a Universal Sat Net para organizar e fornecer serviços de internet via satélite no Iêmen (https://teleyemen.co/). Para a Universal, isso importa comercialmente porque um serviço de satélite em um país afetado por conflitos não é apenas um link de rádio. É uma rota autorizada através de um ambiente de telecomunicações disputado.

Regulamentação e sanções tornam a rota tão importante quanto o rádio

O backhaul via satélite no contexto dos EAU/Iêmen precisa ser avaliado tanto pela regulamentação e exposição a sanções quanto pela tecnologia. Nos EAU, a TDRA descreve os serviços de satélite como um domínio de espectro regulamentado: as estações terrestres exigem autorização para antenas que se comunicam com um satélite, e os VSATs que operam sob um provedor de serviço licenciado são autorizados por classe (https://tdra.gov.ae/en/Services/satellite-services). O guia de licenciamento de serviços de satélite da TDRA afirma que o licenciamento de satélite é concedido sob a estrutura da lei de telecomunicações dos EAU (https://tdra.gov.ae/-/media/About/LICENSING/EN/Satellite-Services-Licensing-Guide---EN.ashx). Isso não nos diz, por si só, quais licenças a Universal possui para cada atividade, mas define o contexto operacional: terminais de satélite, revenda, prestação de serviço público e uso do espectro não são livres de permissão só porque a empresa está registrada em uma zona franca.

No Iêmen, o estudo do Banco Mundial afirma que a Autoridade de Telecomunicações e Tecnologia da Informação e o Ministério de Telecomunicações e Tecnologia da Informação fazem parte do arcabouço de licenciamento e controle, mas que o conflito dificultou a aplicação e tornou o ambiente regulatório mais arbitrário e imprevisível nas áreas controladas pelos Houthis (https://documents1.worldbank.org/curated/en/099111423034024895/txt/P1798870d748a10a408116045c60ac455fa.txt). A alegação de exclusividade da TeleYemen a partir de Áden cria uma visão pública de prestação de serviço legal (https://teleyemen.co/). A complicação é que o setor de telecomunicações do Iêmen está dividido pelo poder em campo. Um provedor de satélite pode ter um acordo comercial no território de uma autoridade e ainda enfrentar riscos práticos e de conformidade em outros lugares.

A pressão das sanções aumenta os riscos. O Departamento de Estado dos EUA designou o Ansarallah, comumente chamado de Houthis, como um grupo Terrorista Global Especialmente Designado a partir de 16 de fevereiro de 2024, conforme resumido no comunicado de sanções do Tesouro de 31 de julho de 2024 (https://home.treasury.gov/news/press-releases/jy2515). O Tesouro continuou a visar redes de aquisição e receita ligadas aos Houthis, incluindo ações posteriores em 2025 contra arrecadação ilícita de fundos, contrabando e operações de apoio a ataques (https://home.treasury.gov/news/press-releases/sb0243). Ao mesmo tempo, o OFAC emitiu uma linguagem de licença geral para certas comunicações de telecomunicações, correio e baseadas na internet envolvendo o Ansarallah, o que mostra que a conectividade pode ser tanto uma necessidade humanitária e comercial quanto uma atividade sensível à conformidade (https://ofac.treasury.gov/recent-actions/20250305).

A conclusão correta é cuidadosa. As fontes públicas revisadas para este artigo não mostram a Universal Satellite Communication DMCC como parte sancionada, e o ponto não é insinuar que seja. O ponto é que um provedor de satélite que atende o Iêmen precisa precificar e operar em torno da triagem de clientes, canais de pagamento, movimentação de equipamentos, permissões legais, restrições de área de serviço, diligência devida com parceiros e a possibilidade de que um cliente tecnicamente alcançável não seja comercialmente aceitável. Em um país estável, esses processos podem ser rotineiros.

No Iêmen, eles são uma parte material da pilha de custos.

É também aqui que a posição da Universal em Dubai ajuda e a limita. Dubai oferece acesso a serviços bancários, fornecedores e operadores regionais de satélite, mas também coloca a empresa dentro de uma jurisdição que espera que as transações de telecomunicações e sensíveis a sanções sejam tratadas adequadamente. Um cliente pode ver uma antena e um plano. O provedor precisa ver a rota, o usuário final, a localização do terminal, o feixe de satélite, o teleporto, o fluxo de pagamento e a autoridade legal por trás do serviço.

Essa superfície de conformidade é uma das razões pelas quais o backhaul gerenciado via satélite pode manter um prêmio mesmo quando novas alternativas de órbita baixa entram no mercado.

A exposição a fornecedores é o balanço oculto

O produto público da Universal depende de fornecedores cuja economia e interrupções podem alterar a própria qualidade do serviço da Universal. A Arabsat é a parceira fundadora de banda larga no Iêmen. Seu anúncio de 2019 afirma que a Universal utilizou a Banda Larga e Serviços Gerenciados da Arabsat no feixe pontual em banda Ka do Badr 7 para o Iêmen e na infraestrutura terrestre associada (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). A Arabsat também afirma que o Badr 7 foi construído pela Airbus Defence and Space com a Thales Alenia Space, lançado pela Arianespace e posicionado a 26 graus Leste com cobertura sobre o Oriente Médio, Sul da Ásia e África. Isso nos diz que a proposta original da Universal para o Iêmen não era capacidade própria. Era um pacote de VNO e serviços gerenciados no satélite e na rede terrestre de outra operadora.

A YahClick adicionou um segundo canal de fornecimento. O anúncio de 2021 da YahClick afirma que forneceria à Universal capacidade de satélite e serviços de hospedagem por meio da cobertura do Al Yah 2, com a Hughes Network Systems envolvida na plataforma YahClick (https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/). Isso importa porque uma pilha de fornecedores com Arabsat e YahClick parece mais resiliente do que uma vinculada a um único feixe. Também muda o modelo comercial. A Universal pode negociar entre fornecedores de capacidade, oferecer continuidade de serviço multi-satélite e segmentar clientes por cobertura, velocidade, equipamento e preço.

O site da Universal Satnet adiciona o IS33e à lista pública de satélites usados ou anunciados para o serviço (https://universalsatnet.net/). Essa referência agora é lida de forma diferente porque a Intelsat declarou o IS-33e como perda total após uma anomalia e interrupção de serviço em 19 de outubro de 2024 (https://www.satellitetoday.com/connectivity/2024/10/21/intelsats-is-33e-satellite-is-a-total-loss/). O banco de dados de fragmentação da ESA registra o evento de ruptura do Intelsat 33e aproximadamente às 04:30 UTC de 19 de outubro de 2024 (https://fragmentation.esoc.esa.int/home/blog/intelsat-33e-fragmentation). O artigo não presume que a Universal ainda dependesse desse satélite no momento da falha; o ponto público é mais restrito e mais forte. Um serviço comercializado como multi-satélite precisa de diversidade genuína de fornecedores porque um satélite pode se tornar indisponível por razões fora do controle do revendedor.

Os fornecedores de plataforma também importam. A Universal e a Arabsat referem-se ao Newtec Dialog como a plataforma subjacente para o serviço do Badr 7 (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). As imagens de parceiros da Universal Satnet incluem nomes como Arabsat, Telia/Arelion, Newtec, iDirect e ST Engineering nas imagens e na fileira de parceiros do seu site público (https://universalsatnet.net/). Essas marcas de parceiros não devem ser lidas como relacionamentos contratuais iguais, mas indicam o ecossistema: plataforma de modem, teleporto, backbone IP e capacidade de satélite, tudo está por trás da tarifa.

Essa dependência de fornecedores não é uma falha por si só. É assim que os integradores regionais de satélite operam. A questão econômica é se a Universal agrega valor suficiente em empacotamento, instalação local, suporte ao cliente, conformidade, design de serviço e gerenciamento de riscos para obter margem acima dos componentes de atacado. Se um cliente pode comprar diretamente da Starlink, YahClick, Arabsat, Thuraya, satcoms da Etisalat ou outro provedor VSAT com suporte adequado, a margem da Universal fica exposta.

Se o cliente precisa de um pacote gerenciado para um local difícil, equipamentos enviados por Dubai, integração local em campo, endereçamento IP público e uma central de suporte que entenda o Iêmen, a pilha de fornecedores da Universal se torna um serviço defensável.

As evidências de rede são pequenas, mas confirmam uma superfície real de internet

A pegada pública de recursos de internet da Universal Satellite Communication DMCC é modesta. A lista de membros do RIPE para os Emirados Árabes Unidos inclui a UNIVERSAL SATELLITE COMMUNICATION DMCC como membro baseado em registro nos EAU, ao lado da UNIVERSAL SATNET DMCC (https://www.ripe.net/membership/member-support/list-of-members/ae/). O arquivo de alocação do RIPE mostra a UNIVERSAL SATELLITE COMMUNICATION DMCC com o código LIR ae.universalsatcom e uma alocação de 45.145.38.0/24 em 29/01/2024, enquanto a UNIVERSAL SATNET DMCC aparece separadamente com ae.universalsatnet e uma alocação de 146.19.251.0/24 em 19/11/2021 (https://ftp.ripe.net/pub/stats/ripe ncc/membership/alloclist.txt). As estatísticas de alocação do RIPE da Telecom SudParis resumem a mesma escala: 256 endereços IPv4 para a Universal Satellite Communication DMCC e 256 para a Universal Satnet DMCC nos EAU (https://www-public.telecom-sudparis.eu/~maigron/rir-stats/ripe-allocations/ipv4/by-lir/ae-ipv4-by-lir.html).

Essa não é a pegada de um ISP nacional de massa. É espaço de endereçamento suficiente para serviços empresariais, gerenciamento, sub-redes de clientes ou uma pequena plataforma roteada, mas não o bastante para implicar, por si só, uma grande rede de acesso. O registro do IPinfo para 45.145.38.25 associa o bloco 45.145.38.0/24 à UNIVERSAL SATELLITE COMMUNICATION DMCC, lista detalhes de contato de abuso em Dubai no Palladium Tower JLT Cluster-C 1003 e mostra a rota dentro do ambiente AS1299 da Arelion (https://ipinfo.io/45.145.38.25). Sites de BGP e informações de roteamento mostram o mesmo prefixo aparecendo sob o contexto do backbone global da Arelion/Twelve99, e não sob um sistema autônomo independente da Universal (https://bgp.he.net/as1299ehttps://www.iplocate.io/AS1299).

A inferência prática é limitada, mas útil. A Universal é visível no registro de internet e nos dados de IP-para-empresa, e a alocação de endereços está alinhada com a superfície de contato publicada pela empresa em Dubai. No entanto, as evidências de roteamento não mostram a Universal como um grande backbone independente com seu próprio sistema autônomo amplamente visível. Isso corresponde ao modelo de integrador de satélite: a empresa pode vender planos de banda larga e serviço de IP público enquanto depende de operadoras upstream, operadores de satélite e teleportos para o caminho pesado da rede.

Um comprador deve, portanto, perguntar não apenas "A Universal tem endereços IP?", mas "Qual upstream transporta meu tráfego, onde ele sai para a internet pública, que failover existe, quem controla os IPs públicos e o que acontece quando um teleporto, feixe de satélite ou rota da Arelion tem problemas?"

A precificação de IP público na página Universal da TeleYemen torna a evidência de endereçamento comercialmente relevante. Ela lista opções de sub-rede IP pública para dois, seis e quatorze hosts (https://teleyemen.co/universal/). Uma empresa que escolhe satélite para VPN, vigilância, telemetria, acesso remoto ou aplicações empresariais pode precisar exatamente desses blocos de endereços. A capacidade de fornecê-los por meio de um serviço gerenciado é uma diferença pequena, mas concreta, entre um link de satélite de consumo e um pacote de backhaul empresarial.

Isso também mantém o artigo fundamentado. Um prefixo não torna a Universal uma grande operadora; é um ponto de medição. Ele ajuda a confirmar o nome legal, a continuidade de contato, a escala de recursos e a dependência de upstream. Na pesquisa de infraestrutura, essa distinção importa: ASNs, prefixos e registros de rota são evidências sobre o papel de rede de uma empresa, não atores independentes.

A competição se dividiu entre VSAT gerenciado e acesso de órbita baixa

O ambiente competitivo da Universal mudou quando a Starlink entrou no Iêmen. O Arab News informou em setembro de 2024 que a Starlink se tornou acessível no Iêmen depois que o governo internacionalmente reconhecido anunciou um acordo, e que a Corporação Pública de Telecomunicações em Áden confirmou o lançamento (https://www.arabnews.com/node/2571914/amp). A Al Jazeera informou em maio de 2026 que a Starlink estava legalmente disponível no Iêmen após um acordo de setembro de 2024, mas que os kits custavam cerca de USD 500 e permaneciam inacessíveis para muitos iemenitas, enquanto a resistência Houthi e a acessibilidade limitavam o acesso (https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some). O próprio mapa de disponibilidade da Starlink é a referência principal atual para onde o serviço é oferecido, mas disponibilidade não é o mesmo que simplicidade operacional em todas as províncias (https://www.starlink.com/map).

A Starlink pressiona a Universal de duas maneiras. Primeiro, ela muda as expectativas dos clientes sobre velocidade e latência. Um comprador que vê um terminal de órbita baixa funcionando pode questionar por que um plano geoestacionário de 20 Mbps custa milhares de dólares por mês. Segundo, ela pode contornar partes da estrutura de gateway terrestre, o que é exatamente o que alguns usuários desejam. Para usuários profissionais menores, trabalhadores remotos e revendedores informais de cibercafés, isso pode ser atraente.

Mas a competição não é unidimensional. Um provedor de VSAT gerenciado ainda pode vencer onde o cliente precisa de um serviço empresarial contratado, permissão local, faturamento estável, design de local maior, endereços públicos roteáveis, suporte com nível de serviço, resiliência multi-satélite, integração com CFTV ou telemetria, ou coordenação com um parceiro de telecomunicações local reconhecido. A Starlink pode ser um excelente acesso; não é automaticamente um contrato de backhaul gerenciado para todas as empresas reguladas em uma jurisdição disputada. A reportagem da Al Jazeera sobre custo e controle mostra a divisão: a mesma tecnologia pode empoderar usuários e criar escrutínio político (https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some).

Os concorrentes tradicionais de satélite também permanecem relevantes. No mercado dos EAU, a e& / Etisalat anuncia ofertas de satcom para clientes empresariais e governamentais, com cobertura gerenciada de satélite de alto rendimento, experiência profissional e suporte 24/7 (https://www.eand.ae/en/enterprise-and-government/industry-solutions/satcoms.html). A página oficial de telecomunicações do governo dos EAU lista participantes licenciados do setor de satélites, incluindo a Thuraya e a Space42, no cenário nacional de comunicações (https://u.ae/en/information-and-services/infrastructure/telecommunications). Outros especialistas em satélite de Dubai ou do Golfo, da Northtelecom à Horizonsat e integradores marítimos, competem por orçamentos de petróleo e gás, embarcações, ONGs, empresas e governo; diretórios de mercado como o EnSun listam a Universal Satcom, Universal Satnet, Northtelecom, HorizonSat e outras empresas de comunicação via satélite dos EAU juntas, o que é útil como um sinal de mapa competitivo, não como um registro oficial de licenças (https://ensun.io/search/satellite-communication/united-arab-emirates).

O espaço defensável da Universal é, portanto, mais restrito do que "internet via satélite". É backhaul gerenciado via satélite para clientes que precisam de confiabilidade em lugares onde a rota barata não é confiável, é legalmente complicada ou não tem suporte. Se a Starlink se tornar amplamente autorizada, acessível, com suporte local e contratável por empresas em todo o Iêmen, a oportunidade de banda larga em massa da Universal se estreita. Se a Starlink permanecer politicamente contestada, voltada para o consumidor ou difícil de suportar em locais empresariais críticos, a Universal ainda pode manter um nicho premium.

O resultado depende menos de slogans de satélite do que da forma do contrato, qualidade do suporte e autoridade em campo.

Essa distinção é especialmente importante para compradores com controles de aquisição. Um domicílio pode tolerar instalação informal, um endereço flutuante e suporte ao consumidor se a alternativa for nenhuma conexão. Uma agência bancária, contratante de serviços portuários, armazém de ajuda humanitária, clínica particular, empresa de serviços de aviação ou subcontratante de campo petrolífero precisa de faturamento, contatos de suporte nomeados, planejamento de peças de reposição, configurações de segurança, um registro de onde o terminal está localizado e uma visão clara de qual parceiro local está autorizado a fornecer o serviço.

A resposta competitiva da Universal ao acesso de órbita baixa, portanto, não é fingir que a capacidade geoestacionária é sempre mais rápida. É tornar o envoltório empresarial mais valioso: suporte mais previsível, design de rota mais explícito, melhor controle de equipamentos, coordenação local legal e um pacote de serviços que pode ser auditado pela própria equipe de conformidade do cliente.

Operações marítimas, de petróleo e gás e de campo são o pool de margem

A linguagem pública da Universal aponta repetidamente para terra, mar e aviação, em vez de banda larga residencial pura. O LinkedIn enquadra a empresa em torno de embarcações, aviões e locais (https://www.linkedin.com/company/universal-satcom). O anúncio da Arabsat descreve a Universal como fornecedora de equipamentos, serviços, aplicações e soluções de valor agregado para exploração e produção de petróleo e gás em terra e no mar, aviação, governo, levantamentos, geociências, perfuração e cabeamento submarino, com uma rede global de instaladores marítimos (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). A página de vídeo de 2025 da SatellitePro diz que a CEO Reema Omari discutiu o crescimento da empresa e a conectividade para operações terrestres e marítimas (https://satelliteprome.com/videos/reema-omari-on-universal-satcoms-growth-and-connectivity-solutions/).

Esses verticais explicam onde uma pequena integradora pode encontrar margem. Uma embarcação, base de apoio a plataformas, campo petrolífero remoto, acampamento de mineração, escritório de campo de ONG ou provedor de serviços aeroportuários tem uma disposição a pagar diferente de um domicílio. A largura de banda pode ser modesta, mas o custo da falha pode ser alto. Um link de 10 Mbps ou 20 Mbps pode transportar bem-estar da tripulação, e-mails operacionais, telemetria de manutenção, sistemas contábeis, capturas de CFTV, dados de GPS e clima, coordenação de emergência, documentos de embarcações ou sessões de área de trabalho remota.

Nesse cenário, a alternativa do comprador não é um plano de fibra barato. Pode ser uma viagem de manutenção atrasada, uma jornada insegura para encontrar conectividade, um problema de conciliação de caixa, ou um local que não pode relatar status durante uma crise.

O menu de serviços da Universal em torno de serviços profissionais para frotas, monitoramento remoto, segurança cibernética, serviços de TI e recuperação de desastres faz mais sentido sob essa lente (https://universalsatcom.com/services/). A largura de banda via satélite é o produto de entrada; os serviços gerenciados aumentam a receita média por local. Um cliente que precisa de uma antena também pode precisar de um roteador robusto, alinhamento de antena, monitoramento remoto, segurança de endpoint, configuração de VPN, design de alimentação de energia sobressalente e escalação de suporte. Quanto mais operacionalmente exposto o local, mais o cliente valoriza um provedor que possa assumir todo o problema de comunicações, em vez de apenas os megabits.

Isso também explica por que o Iêmen, a Líbia e o Sudão aparecem em entrevistas e conversas de mercado relacionadas à Universal. A entrevista de 2020 da SatellitePro descreveu o Iêmen e a Líbia como mercados onde a infraestrutura comum era fraca e as empresas precisavam de conectividade fora das grandes cidades (https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/). Uma transcrição do LinkedIn de uma postagem da BroadcastPro de 2025 cita Omari descrevendo mercados do setor terrestre no Iêmen, Sudão e Líbia e serviços marítimos, embora as transcrições do LinkedIn devam ser tratadas como um sinal fraco, e não como divulgação formal (https://www.linkedin.com/posts/broadcastpro-me_universalsatcom-cabsat2025-activity-7328656435288936448-qOJw). O padrão é comercialmente coerente: mercados adjacentes a conflitos e com infraestrutura frágil são pouco atraentes para grandes telcos até que uma clara oportunidade de escala apareça, mas podem ser lucrativos para especialistas dispostos a gerenciar o risco de campo.

O risco é que esses mercados são difíceis de escalar sem se tornarem operacionalmente frágeis. Cada país tem suas próprias permissões, riscos cambiais, regras de importação, riscos de segurança, perfis de crédito de clientes e políticas de parceiros. Um integrador local a local pode vencer no início, mas ter dificuldades para padronizar o suporte. Uma avaliação de funcionário no Indeed de 2019 descreveu a Universal Satcom como desafiadora, sobrecarregada e útil para aprendizado, o que é apenas um único sinal do mercado de trabalho, não um fato sobre toda a empresa (https://ae.indeed.com/cmp/Universal-Satcom-Dmcc). Ainda assim, corresponde à provável realidade operacional de um pequeno especialista tentando atender mercados difíceis: habilidade técnica e capacidade de resposta são importantes, mas a capacidade na organização pode se tornar um gargalo.

O sinal do teleporto em Áden pode mudar a economia

Um dos sinais não resolvidos mais importantes é a infraestrutura terrestre local. A página inicial da TeleYemen lista uma notícia de 2025 afirmando que a TeleYemen assinou um acordo de parceria exclusiva com a Universal Sat Net para organizar e fornecer serviços de internet via satélite no Iêmen (https://teleyemen.co/). Uma postagem no LinkedIn atribuída a Reema Omari afirma que o Universal Group assinou uma parceria com a TeleYemen e a Arabsat para construir um hub de satélite e infraestrutura de teleporto em Áden, no Iêmen (https://www.linkedin.com/posts/reema-omari-158b0327_%D8%A8%D8%B1%D8%B9%D8%A7%D9%8A%D8%A9-%D8%B1%D8%A6%D9%8A%D8%B3-%D8%A7%D9%84%D9%88%D8%B2%D8%B1%D8%A7%D8%A1-%D9%88%D8%AA%D9%88%D8%AC%D9%8A%D9%87%D8%A7%D8%AA-%D9%88%D8%B2%D9%8A%D8%B1-%D8%A7%D9%84%D8%AA%D8%AE%D8%B7%D9%8A%D8%B7-activity-7379778520287211522-SCj_). Como as postagens no LinkedIn podem ser promocionais e às vezes carecem de detalhes contratuais completos, a alegação não deve ser tratada como uma instalação concluída sem confirmação adicional. Mas o sinal é economicamente significativo.

Se um hub TeleYemen-Arabsat-Universal em Áden for realmente construído e integrado, poderá mudar três coisas. Primeiro, poderá reduzir a dependência de teleportos offshore para algum tráfego destinado ao Iêmen, melhorando a latência, o controle legal e a aceitação operacional local. Segundo, poderá fortalecer a posição da Universal junto à TeleYemen porque o serviço pareceria menos uma revenda estrangeira e mais uma plataforma de banda larga via satélite organizada localmente.

Terceiro, poderá criar um produto empresarial mais defensável contra a Starlink ao combinar o acesso via satélite com uma organização nacional de serviço reconhecida, suporte local e, possivelmente, melhor integração nos sistemas de endereçamento ou gateways iemenitas.

A instalação também poderia concentrar riscos. Se o hub depender de uma cidade, uma autoridade, um parceiro de satélite ou um ambiente de energia e backhaul, ele se torna outro nó crítico. A história terrestre do Iêmen mostra que a infraestrutura local pode ser física e politicamente exposta. O valor de um teleporto ou hub local dependeria da redundância: energia, segurança, equipamentos de reposição, upstreams alternativos, feixes de satélite alternativos e planejamento claro de continuidade de serviço. Um hub local que reduz a conformidade e a latência, mas cria um novo ponto único de falha, não resolveria o problema original do comprador.

Para a Universal, a melhor versão do sinal de Áden é uma transição de revendedor-integrador para parceiro de backhaul via satélite localmente incorporado. Isso tornaria a empresa mais difícil de deslocar porque ela passaria a ter relacionamentos de campo, coordenação de serviço legal e, possivelmente, infraestrutura terrestre. A versão mais fraca é um anúncio promocional que não altera materialmente a qualidade do serviço ou a economia.

Os fatos públicos necessários para distinguir esses resultados seriam evidências de conclusão da instalação, métricas de tráfego ao vivo, migrações de clientes, documentos de licenciamento, confirmação de parceiros técnicos e mudanças tarifárias.

É por isso que o sinal de Áden pertence ao julgamento principal de investimento. A pegada pública atual da Universal diz "pequeno especialista com parcerias". Um hub concluído diria "pequeno especialista com infraestrutura operacional local em um dos mercados de conectividade mais difíceis". Isso justificaria uma visão mais elevada de durabilidade, desde que o design de conformidade e resiliência seja crível.

O negócio é valioso porque a confiabilidade terrestre não é garantida

O argumento mais forte para a Universal Satellite Communication DMCC não é que a banda larga via satélite seja universalmente melhor. É que a empresa opera onde a conectividade "normal" nem sempre é um insumo comercial normal. As rotas internacionais do Iêmen foram concentradas, danificadas e politicamente contestadas. Os cabos do Mar Vermelho se tornaram um risco regional. Alguns clientes não podem esperar pela reconstrução de um backbone nacional para operar um local, escritório, embarcação ou programa de campo. Nesse ambiente, um provedor de backhaul gerenciado via satélite pode vender continuidade, não apenas capacidade.

A maior preocupação é a escala. A alocação de endereços da Universal é pequena. Suas contas públicas não estão disponíveis da forma que as de uma telecom listada estariam. Seu produto depende de operadores de satélite, teleportos, plataformas de equipamentos, parceiros locais e permissões governamentais. Sua oportunidade no Iêmen agora enfrenta a Starlink, mudanças de políticas e a possibilidade de que a fibra reparada e novos projetos de redundância reduzam a urgência do VSAT. A empresa pode permanecer comercialmente relevante, mas as evidências públicas não sustentam tratá-la como uma grande operadora de rede independente.

O julgamento, portanto, depende de quatro fatos que podem mudar. O primeiro é se as tarifas da Universal Satnet no Iêmen permanecem no mercado após a disponibilidade da Starlink, os acordos da TeleYemen e qualquer construção do hub em Áden. Se o serviço mantiver clientes empresariais pagando milhares de dólares por mês, o valor do serviço gerenciado é real. Se os clientes migrarem amplamente para terminais de órbita baixa de menor custo, o prêmio da Universal se estreita.

O segundo é se a Universal pode demonstrar diversidade durável de fornecedores após a perda do IS-33e e em meio às mudanças na economia de capacidade da Arabsat/YahClick/Space42. Uma alegação multi-satélite só importa se sobreviver a falhas reais.

O terceiro fato é a durabilidade da conformidade. O ambiente de licenças gerais do OFAC reconhece a importância das comunicações, mas as sanções contra redes ligadas aos Houthis e a autoridade de telecomunicações fragmentada significam que o serviço no Iêmen continuará sensível (https://ofac.treasury.gov/recent-actions/20250305ehttps://home.treasury.gov/news/press-releases/jy2515). O valor de longo prazo da Universal depende de atender clientes legais sem ser encurralada por riscos de pagamento, parceiros ou território. O quarto fato é se a redundância terrestre melhora. O apelo do estudo do Banco Mundial por mais rotas de conectividade internacional e soluções inovadoras de redundância é efetivamente um mapa do potencial de alta e de baixa da Universal ao mesmo tempo (https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf). Rotas terrestres mais resilientes reduzem a demanda por desespero, mas também validam o planejamento de redes híbridas no qual o satélite permanece parte de um orçamento sério de resiliência.

Por enquanto, a Universal é melhor lida como uma especialista regional em backhaul via satélite usando Dubai como base comercial e o Iêmen como prova de conceito. Seu valor é mais alto onde um comprador precisa de uma conexão funcional mais do que de uma conexão barata, onde um bloco de IP público e uma equipe de serviço importam, onde os equipamentos precisam ser adquiridos e instalados em condições difíceis, e onde a permissão para operar faz parte do produto. A empresa não é a resposta completa para a fragilidade da internet do Iêmen. É um dos mecanismos de mercado que surgem quando as rotas terrestres deixam de ser confiáveis.