Sumário

- O artigo enquadra a Ufinet como o meio atacadista ausente da Colômbia entre residências, torres, compradores empresariais e a internet mais ampla.

- Utiliza dados de mercado da CRC, o acordo de atacado com a Tigo, as páginas de produtos da Ufinet, o contexto de propriedade e evidências de roteamento.

- A questão em aberto é a utilização: a economia da fibra no atacado é conquistada rota por rota, contrato por contrato e comprador por comprador.

Uma Conta de Banda Larga de Varejo Começa com a Fibra de Outra Pessoa

A unidade econômica útil para a Ufinet Colombia não é o roteador residencial ou o pacote de banda larga de varejo. É o circuito de acesso no atacado, a residência passada, o par de fibra escura, o serviço Ethernet protegido ou a entrega de 10 Mbps a 100 Gbps que permite que outra operadora venda um serviço sem precisar escavar a rua. O mercado de serviços fixos da Colômbia fornece uma referência de preço no varejo: a CRC informou que a receita média mensal por acesso de serviços fixos foi de COP 94.915 em junho de 2025, enquanto a internet fixa alcançou 9,69 milhões de acessos e 47,6 acessos residenciais por 100 domicílios emhttps://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares. Um ISP de varejo ou operadora móvel não pode gastar toda essa mensalidade em backbone, acesso, suporte, faturamento, conteúdo, equipamentos nas instalações do cliente e margem. O provedor de fibra no atacado, portanto, ganha seu dinheiro no espaço estreito, porém poderoso, entre a promessa do varejo e o custo de construção da planta.

É por isso que o acordo de 2022 da Ufinet com a Tigo Colombia importa. A Millicom afirmou que a Tigo poderia oferecer serviços de internet banda larga, TV por assinatura, telefonia e over-the-top com a marca Tigo para residências e empresas usando a rede FTTH da Ufinet em Bogotá, que na época cobria 250.000 residências e empresas e deveria atingir 320.000 até o final de 2022, emhttps://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260. O cliente de varejo vê a Tigo. A lógica do atacado com pouco capital está por baixo: alugar a rede de acesso, preservar o relacionamento com o cliente e evitar duplicar fibra onde uma rede neutra pode transportar o tráfego.

A Ufinet Colombia, portanto, é melhor compreendida como parte de um sistema de infraestrutura de atacado, em vez de outra marca de banda larga de varejo. A página da Ufinet na Colômbia lista escritórios em Bogotá, Barranquilla e Cali emhttps://www.ufinet.com/en/ufinet-colombia/, e o grupo mais amplo afirma fornecer aos operadores locais ferramentas e suporte, ao mesmo tempo em que conecta operadoras, hyperscalers OTT, ISPs e outros provedores em toda a América Latina emhttps://www.ufinet.com/en/. O produto comercial não é uma alegação de velocidade para o mercado de massa. É uma alegação de dependência: um varejista, operadora empresarial, operadora móvel, cliente de nuvem ou ISP local pode comprar alcance, redundância e tempo de colocação no mercado de uma rede que já existe.

A Ufinet Vende o Meio Ausente entre Residências e a Internet

A descrição mais simples da Ufinet Colombia é a de uma operadora de fibra e conectividade no atacado, mas a descrição mais útil é o meio ausente. Em uma ponta está o cliente de varejo que deseja uma linha fixa, VPN empresarial, backhaul móvel, rota para data center, rota para nuvem ou internet internacional. Na outra ponta estão as saídas submarinas, rotas nacionais de longa distância, anéis urbanos, fibras de acesso, torres, pontos de entrega ao cliente, recursos de numeração e centrais de suporte. A margem da Ufinet está em montar uma parte suficiente dessa camada intermediária para tornar possível a venda de varejo de outra empresa.

A página de capacidade da Ufinet descreve serviços de comprimento de onda e Ethernet em uma rede de fibra da América Latina com mais de 150.000 km, com mais de 1.000 nós, mais de 87.200 edifícios on-net, mais de 100.000 edifícios near-net, mais de 5.800 torres on-net, mais de 1.000 torres ou postes alugados e mais de 2.300 cidades e vilas conectadas emhttps://www.ufinet.com/en/capacity/. A mesma página diz que seus serviços Ethernet escalam de 10 Mbps a 100 Gbps, podem ser metropolitanos, nacionais ou internacionais e podem incluir rede gerenciada, gerenciamento de CPE, mãos remotas, internet e outros serviços. Esse catálogo é importante porque a receita de telecomunicações no atacado é construída a partir de pequenos pedaços recorrentes: portas, largura de banda contratada, quilômetros de rota, classes de serviço, taxas de instalação, conexões cruzadas, monitoramento e obrigações de reparo.

A página de fibra escura é ainda mais clara sobre a transferência de custos. A Ufinet diz que os clientes podem usar apenas os fios de fibra escura de que precisam e evitar lidar com as muitas administrações que detêm direitos de passagem, delegando a gestão da planta externa a mãos especializadas emhttps://www.ufinet.com/en/dark-fiber/. Também afirma que grande parte de seus cabos é instalada sobre linhas de energia, usa designs ADSS, recursos antivandalismo ou dissuasão de pragas, fibra G652.D no backbone, caixas de emenda seladas e atenção de controle de rede a partir de centros de controle redundantes. A tese operacional é que um proprietário de fibra em escala pode transformar fricções de direitos de passagem, complexidade de manutenção e experiência de campo em um produto.

A página de serviço de internet adiciona a camada upstream. A Ufinet diz que seu trânsito IP e acesso dedicado à internet trafegam por sua rede de fibra terrestre, são complementados por saídas internacionais através de cabos submarinos e se conectam por meio de operadoras Tier-1 e pontos de presença em Miami, Jacksonville, Los Angeles, Nova York e Ashburn emhttps://www.ufinet.com/en/internet/. Para uma operadora empresarial ou ISP colombiano, isso significa que a compra no atacado não é apenas um circuito local. Também pode incluir um caminho de um prédio ou torre em Bogotá para uma troca regional, para um caminho de aterrissagem submarina, para os Estados Unidos, para uma rede de conteúdo e de volta para o próprio produto de varejo do cliente.

É por isso que o negócio pode parecer discreto do lado de fora. Uma rede de atacado bem-sucedida costuma ser invisível para o usuário final. Ela faz com que o aplicativo, a chamada de vídeo, o terminal de cartão, a VPN de escritório ou o plano de banda larga residencial de outra marca pareçam comuns. Quanto melhor a Ufinet opera, menos uma residência ou pequena empresa precisa saber que a Ufinet esteve lá. Essa invisibilidade não é uma fraqueza. É o design contratual de um negócio de operadora de operadoras.

A Colômbia Não Está Mais Comprando Fibra como um Upgrade de Luxo

O mercado colombiano superou a fase em que a fibra pode ser tratada como uma opção premium para uma elite restrita. O comunicado de serviços fixos de dezembro de 2025 da CRC afirma que a internet fixa respondeu por 9,69 milhões de acessos no segundo trimestre de 2025, um aumento de 8,08% ano a ano, e que a fibra representou 52% dos acessos de internet fixa, enquanto o cabo representou 41,2% emhttps://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares. O mesmo comunicado diz que a velocidade de download contratada nacional aumentou 47%, para 429 Mbps, e o upload alcançou 264,5 Mbps. Esse não é um mercado que pede apenas um substituto para o cobre. É um mercado que normaliza o acesso de alta capacidade.

A página Postdata complementar do Data Flash 2025-015 diz que os dados de serviços fixos foram reportados pelos provedores para o segundo trimestre de 2025 sob os formatos de reporte da CRC e do MinTIC, e que a informação foi consultada em 23 de outubro de 2025 emhttps://www.postdata.gov.co/dataflash/data-flash-2025-015-servicios-fijos. Isso importa porque separa a oportunidade da Ufinet de simples narrativas de mercado. O sinal de demanda não é apenas publicidade ou conversas sociais. É um conjunto de dados perante o regulador em que a internet fixa se tornou a parte dinâmica de um mercado de serviços fixos onde a televisão e a telefonia fixa estão mais fracas. Os provedores de fibra no atacado se beneficiam mais quando o produto em crescimento é o produto que consome capacidade de transporte e acesso.

A Revisão de Conectividade Digital da Colômbia 2026 da OCDE, solicitada pela CRC e finalizada em 20 de março de 2026, descreve uma revisão construída a partir de respostas de autoridades colombianas, questionários regulatórios da OCDE e entrevistas com os principais atores de comunicações emhttps://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf. O relatório não é um documento da Ufinet, mas reforça o ponto de que o mercado de conectividade da Colômbia está sendo examinado como um sistema de instituições, regulação, investimento e adoção de serviços. Um proprietário de rede de atacado obtém melhores retornos quando esse sistema empurra os provedores de varejo em direção a mais capacidade, acesso mais transparente e uso mais eficiente da infraestrutura existente.

O crescimento do mercado também altera o cálculo interno de fazer ou comprar do comprador. Um provedor de banda larga de varejo pode justificar a construção própria quando espera captação suficiente, baixa fricção de licenciamento, parceiros de construção confiáveis e um longo tempo de vida do cliente. Ele aluga quando a velocidade de entrada no mercado, a incerteza da rota, o racionamento de capital, a pressão competitiva ou as condições regulatórias tornam a propriedade menos atraente.

Quanto mais os lares colombianos esperam centenas de megabits, e quanto mais as operadoras precisam de desempenho de upload simétrico para trabalho, streaming, jogos, backup em nuvem e aplicações de pequenas empresas, mais difícil é para cada varejista resolver o problema sozinho. É aí que um proprietário de fibra no atacado pode vender opcionalidade: um comprador pode testar a demanda de um bairro, entrar em uma cidade mais rapidamente, adicionar capacidade em uma entrega existente ou atender uma torre sem se comprometer com toda a construção física.

Os dados de experiência do usuário apontam na mesma direção. O comunicado de qualidade da CRC, baseado no Data Flash 2025-016, diz que a velocidade de download de internet fixa observada pelos usuários aumentou 30,6% entre junho de 2024 e junho de 2025, para 192,04 Mbps, enquanto o upload cresceu 70,7%, para 84,53 Mbps emhttps://www.crcom.gov.co/es/noticias/comunicado-prensa/calidad-servicio-internet-fijo-en-colombia-sigue-mejorando-velocidades. A página do Data Flash no Postdata apresenta os mesmos indicadores de qualidade emhttps://www.postdata.gov.co/dataflash/data-flash-2025-016-mediciones-de-calidad-desde-experiencia-del-usuario-servicio-fijo. Um operador de varejo que enfrenta essa expectativa tem duas escolhas: construir fibra, transporte e interconexão suficientes para acompanhar, ou comprar de alguém que já possui parte da rede.

O ponto estrutural é que as expectativas crescentes de velocidade no varejo não aumentam apenas o investimento na última milha. Elas aumentam o estresse na agregação, no backhaul, no peering, na capacidade internacional, nos sistemas de reparo, na engenharia de tráfego e no atendimento ao cliente. Uma linha contratada de 429 Mbps é uma promessa sobre a rede de acesso, mas também sobre a rede de transporte por trás dela. Uma operadora móvel que vende 5G ou banda larga fixa sem fio tem o mesmo problema de uma forma diferente: o site de rádio ainda precisa de backhaul de fibra, energia, redundância e capacidade upstream.

Se a Ufinet pode vender uma rota protegida, agregação NNI, um comprimento de onda ou acesso gerenciado mais rápido do que uma operadora de varejo pode construir, a Ufinet converte o crescimento do mercado em aluguel recorrente de atacado.

A política nacional de conectividade mais antiga da Colômbia ajuda a explicar por que a oportunidade é desigual. O aviso do projeto nacional de fibra de 2011 do MinTIC afirmava que o governo pretendia passar de 325 municípios conectados à fibra para pelo menos 700 municípios, alcançando 90% da população, por meio de um projeto para implantar fibra em pelo menos 400 novos municípios emhttps://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/2316:Four-firms-presented-themselves-to-the-tendering-of-the-national-fiber-optic-project-that-the-Ministry-of-ICT-is-offering-and-propose-to-connect-more-than-400-municipalities-of-the-country. Esse tipo de impulso público de backbone cria demanda de longo prazo para operadoras que podem conectar acesso local, transporte regional e camadas de serviço comercial. Também levanta uma questão: quais redes privadas de atacado podem usar a geografia do backbone público sem herdar a economia de rotas de baixa densidade?

A capacidade internacional também importa. O MinTIC afirmou que a Colômbia tinha nove cabos de fibra óptica submarinos até 2015 e que o cabo AMX-1 multiplicou a capacidade de conexão internacional do país por 50, com Barranquilla e Cartagena entre as cidades do cabo, emhttps://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/13402:Colombia-already-has-nine-submarine-fiber-optic-cables. Os escritórios da Ufinet na Colômbia incluem Barranquilla, além de Bogotá e Cali, emhttps://www.ufinet.com/en/ufinet-colombia/. A lista de escritórios não comprova a propriedade da rota por si só, mas se encaixa em um país onde a demanda interior, as saídas de cabos do Caribe e o acesso metropolitano precisam ser costurados para os clientes de atacado.

Bogotá Mostra por que o Acesso Atacadista Pode Ser Mais Rápido que a Propriedade

Bogotá é a demonstração mais clara do modelo de atacado. A Ufinet e a ETB anunciaram em fevereiro de 2021 um acordo para criar uma parceria que comercializaria uma rede FTTH neutra para o mercado de atacado em Bogotá e municípios vizinhos emhttps://www.ufinet.com/en/etb-and-ufinets-new-agreement-will-provide-bogota-with-the-largest-fiber-optic-network-coverage-for-fiber-to-the-home-ftth/. O anúncio dizia que a rede começaria com mais de 1,2 milhão de residências e visava chegar perto de 2,5 milhões de residências em no máximo três anos, sujeito à pré-avaliação pela Superintendência de Indústria e Comércio. A ideia central era simples: em vez de cada operadora de varejo construir uma rede de última milha separada, uma rede neutra poderia vender acesso a várias operadoras.

O acordo com a Tigo mostrou a versão prática da mesma ideia. A Millicom enquadrou seu acordo de atacado com a Ufinet como uma forma de a Tigo Colombia acelerar o crescimento de maneira com pouco capital em Bogotá, usando a rede FTTH da Ufinet enquanto vendia banda larga com a marca Tigo, TV por assinatura, telefonia e serviços over-the-top emhttps://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260. Uma operadora de varejo que aluga o acesso pode concentrar capital na aquisição de clientes, empacotamento de serviços, faturamento, suporte e marca. Um operador de atacado que possui a rede de acesso pode concentrar capital em densificação, tempo de atividade, portas, dutos ou postes, manutenção de campo e entregas ao cliente.

Essa divisão de trabalho é atraente porque a sobreposição de fibra pode destruir os retornos. Se três operadoras colocam fibras separadas na mesma rua e apenas uma conquista clientes suficientes, as outras duas ainda carregam o investimento afundado, obrigações de manutenção e ativos subutilizados. O acesso no atacado tenta melhorar a utilização permitindo que vários varejistas compartilhem a mesma rede passiva ou ativa. A página de FTTH da Ufinet descreve modelos passivos e ativos: na versão passiva, a Ufinet possui e fornece a rede de distribuição óptica enquanto as operadoras possuem os equipamentos OLT e ONT; na versão ativa, a Ufinet fornece a rede de distribuição óptica, OLT e ONT emhttps://www.ufinet.com/en/ftth/. Essa distinção é a dobradiça comercial. Alguns compradores querem apenas acesso físico. Outros querem mais da eletrônica ativa e das operações agrupadas no produto de atacado.

O risco é que uma rede compartilhada precisa satisfazer concorrentes ao mesmo tempo. Um comprador de varejo quer preço de atacado baixo, instalação rápida, responsabilidade clara de reparo, controle técnico suficiente e sem discriminação. O proprietário do atacado quer utilização, certeza contratual, proteção contra previsões de demanda ruins e margem suficiente para manter a planta por décadas. A Ufinet afirma que o FTTH oferece uso eficiente de divisores, melhor uso da porta OLT mesmo em baixa penetração, manutenção mais simples porque não há equipamento ativo no campo no modelo passivo, menor consumo de eletricidade e vida útil da fibra superior a 30 anos emhttps://www.ufinet.com/en/ftth/. Essas são vantagens reais, mas só se transformam em fluxo de caixa quando os contratos, o provisionamento, o faturamento e a responsabilidade de reparo são disciplinados.

Bogotá também mostra por que o mercado não se trata apenas de fibra física. Uma rede neutra em escala de cidade muda a competição no varejo. Pode permitir que uma operadora focada em móveis venda serviços fixos rapidamente. Pode permitir que uma operadora convergente defenda residências com pacotes. Pode pressionar uma incumbente que construiu seu próprio acesso. Pode dar a novos entrantes uma rota para bairros onde a economia da construção solo seria pouco atraente. A margem da Ufinet depende de ser útil para todas essas estratégias de varejo sem se tornar cativa de nenhuma delas.

O Desvio da ETB Expõe o Custo Regulatório da Neutralidade

A infraestrutura neutra soa como uma solução de concorrência até que o regulador tenha que decidir se o proprietário neutro é verdadeiramente neutro, se um parceiro público ou incumbente tem vantagens especiais e se outras operadoras obterão acesso justo. A autoridade de concorrência da Colômbia se opôs ao plano de integração ETB-Ufinet em 2021, de acordo com o DPL News emhttps://dplnews.com/colombia-superintendencia-de-industria-y-comercio-detuvo-integracion-entre-etb-y-ufinet/. O DPL informou que o projeto visava o mercado de atacado da região de Bogotá e projetava 2,4 milhões de residências, enquanto as partes apelaram da decisão inicial. O Valora Analitik informou que a autoridade apontou possíveis restrições à concorrência, incluindo preocupações de que o acesso à infraestrutura passiva poderia ser bloqueado em favor da ETB e que a empresa resultante poderia se beneficiar de futuras regulações distritais porque o acionista majoritário da ETB era o Distrito Capital, emhttps://www.valoraanalitik.com/etb-reversar-decision-superindustria-integracion-ufinet/.

Esse episódio não é apenas uma nota de rodapé histórica. Ele diz aos investidores e clientes o que torna a fibra no atacado politicamente sensível. A planta física é difícil de duplicar. O proprietário pode se tornar um gargalo. O comprador pode depender do proprietário para instalação do cliente, reparo, qualidade, informações de cobertura e cronograma de atualizações. Se o proprietário está vinculado a um concorrente de varejo, o comprador se preocupa com discriminação. Se o proprietário está vinculado a uma autoridade pública, os rivais se preocupam com acesso privilegiado a decisões municipais.

Se a rede é totalmente privada, o regulador ainda quer confiança de que os termos de acesso no atacado não congelem a concorrência.

As regras da CRC de 2026 mostram que a questão permanece viva. A CRC anunciou a Resolução 8254 de 2026 para estabelecer regras específicas para o fornecimento no atacado de redes de acesso local FTTH, fortalecer as garantias operacionais entre os provedores e melhorar as informações e o monitoramento de um mercado chave para a concorrência na internet fixa emhttps://www.crcom.gov.co/es/noticias/proyectos-regulatorios/mas-competencia-en-internet-fijo-crc-moderniza-las-reglas-para. A página do projeto diz que a resolução, publicada no diário oficial em 12 de junho de 2026, adotou regras mais claras de relacionamento de acesso, garantias para apoiar as condições técnicas e a qualidade do serviço, e relatórios periódicos mais portais web especializados com características e cobertura relevantes da rede emhttps://www.crcom.gov.co/es/proyectos-regulatorios/2000-41-7-15.

Para a Ufinet, isso é tanto um vento a favor quanto uma restrição. É um vento a favor porque a regulação reconhece o acesso local FTTH no atacado como um modelo distinto e incentiva o uso da fibra já implantada. Isso pode ampliar o universo de compradores. É uma restrição porque o modelo se torna mais transparente, mais documentado e mais responsável. Um proprietário de rede de atacado não pode confiar apenas na discrição bilateral quando o regulador pede informações de cobertura, garantias operacionais e condições de qualidade.

O melhor resultado para a Ufinet seria um regime que dê aos compradores de varejo confiança suficiente para alugar mais acesso, ao mesmo tempo que permite ao proprietário da rede precificar o risco, o investimento e os níveis de serviço de forma racional.

A economia regulatória é, portanto, central para a empresa, não periférica. A Ufinet está exposta a direitos de passagem, permissões municipais, revisão de concorrência, expectativas de qualidade do consumidor através de seus clientes de varejo e à política de infraestrutura compartilhada. Um ISP de varejo pode culpar um fornecedor de atacado por instalações perdidas ou falhas, mas a residência culpa a marca de varejo.

Essa tensão é o motivo pelo qual os contratos de atacado precisam de detalhes pouco glamorosos: janelas de agendamento, diversidade de rota, prioridade de reparo, caminhos de escalação, créditos de serviço, avisos de manutenção, bancos de dados de endereços, dados de provisionamento e regras para atualizações de capacidade. Esses detalhes decidem se o acesso no atacado se torna um mercado escalável ou um mecanismo de transferência de culpa.

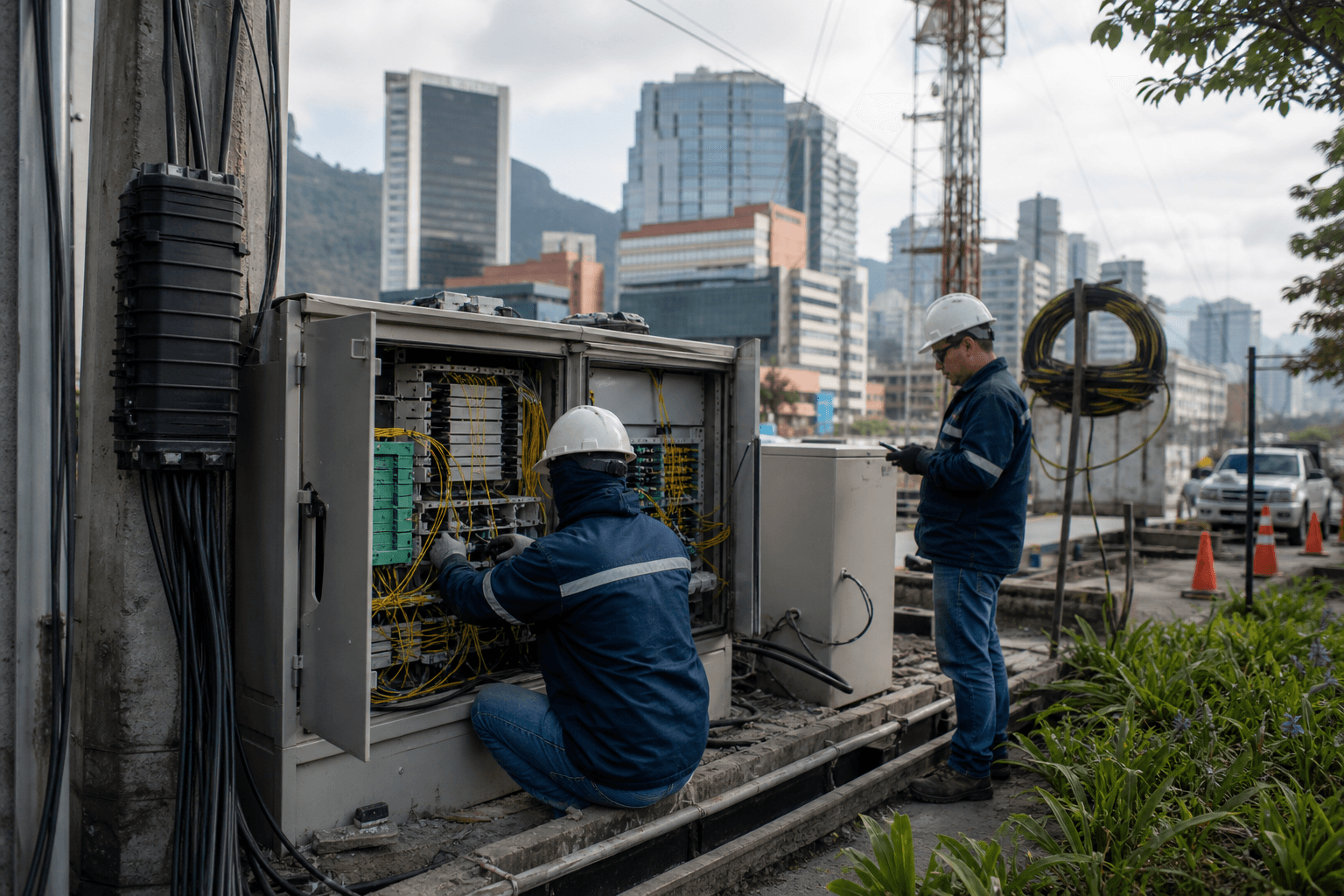

A Margem Vive nos Direitos de Passagem, Linhas de Energia e Tempo de Reparo

A alegação mais forte da Ufinet não é apenas que ela possui fibra. Muitas empresas possuem fibra. A alegação mais forte é que ela tem experiência suficiente em planta externa, conhecimento de direitos de passagem e escala operacional para vender a parte difícil da fibra como um serviço. Sua página de fibra escura diz que os clientes evitam lidar com as muitas administrações que detêm direitos de passagem e podem delegar a gestão da planta externa a mãos experientes emhttps://www.ufinet.com/en/dark-fiber/. Essa frase é a tese da margem em linguagem clara. A construção de fibra não é apenas cabo e eletrônica. São licenças, postes, trabalho em linha viva, qualidade de emenda, inventário de rotas, risco de vandalismo, danos por pragas, exposição climática, gerenciamento de tráfego, coordenação de concessionárias, registros conforme construído e reparo de emergência.

A estrutura de custos começa antes que um cliente compre qualquer coisa. Um operador de atacado precisa identificar rotas, negociar acesso, projetar anéis ou ramais, comprar cabos e dutos ou acessórios de postes, instalar caixas de emenda, equipamentos de iluminação, monitorar fibra, ter uma função de controle de rede, manter equipes de campo ou contratados e financiar o investimento antes que a utilização seja certa. A Ufinet afirma que seus cabos são instalados principalmente sobre linhas de energia e descreve cabos ADSS, revestimento anti-tracking para ambientes de alta tensão, fios à prova de roedores, caixas de junção seguras e protocolos que atendem ou excedem o ITU-T L.12 emhttps://www.ufinet.com/en/dark-fiber/. Esses detalhes importam porque apontam para uma rede nascida de uma economia adjacente a serviços públicos. A fibra sobre infraestrutura de energia pode reduzir alguns custos de obra civil, mas muda a disciplina operacional para a segurança de serviços públicos, exposição de rotas aéreas e coordenação com a infraestrutura de energia.

O lado da receita também é específico. Os serviços de capacidade são vendidos em circuitos protegidos ou não protegidos, comprimentos de onda, entregas Ethernet, rotas metropolitanas e nacionais, opções de rede gerenciada e links redundantes, de acordo comhttps://www.ufinet.com/en/capacity/. A fibra escura é vendida como pares de fibra física em distâncias curtas, médias ou longas. O acesso FTTH pode ser passivo ou ativo, dependendo de qual parte possui a distribuição óptica, a eletrônica de acesso e o equipamento do cliente emhttps://www.ufinet.com/en/ftth/. A internet dedicada pode incluir rotas de acesso redundantes, escalabilidade de largura de banda, provisionamento de CPE, endereçamento IPv4 e IPv6, opções de proteção DDoS e suporte 24x7 emhttps://www.ufinet.com/en/internet/. Cada escolha altera a margem: um arrendamento de fibra escura pura tem diferentes recuperação de investimento, carga operacional e potencial de alta do que um serviço FTTH atacadista gerenciado e ativo.

O tempo de reparo é a variável silenciosa. Um comprador de varejo pode escolher uma rede de atacado porque quer um tempo de entrada no mercado mais rápido, mas só permanecerá se as instalações e reparos forem previsíveis. As páginas de capacidade e fibra escura da Ufinet enfatizam a atenção 24/7 dos centros de controle de rede emhttps://www.ufinet.com/en/capacity/ehttps://www.ufinet.com/en/dark-fiber/. Isso não prova o desempenho de reparo colombiano, mas identifica a superfície operacional. Uma interrupção de circuito no atacado pode perturbar um site móvel, um cliente empresarial, um cluster FTTH de bairro, um caminho de data center ou um ponto de agregação de ISP. O crédito de serviço pode ser contratual; o dano reputacional recai sobre várias marcas.

O custo da falha é assimétrico. Se a Ufinet gasta mais com manutenção preventiva, fibra sobressalente, rotas diversas e monitoramento, o cliente pode não perceber. Se um corte de fibra interrompe o serviço de um operador de varejo, a reclamação é imediata. Essa assimetria é o motivo pelo qual as redes de atacado podem parecer caras até falharem. O comprador não está apenas alugando largura de banda. Está alugando uma organização de campo, um banco de dados de rotas, um histórico de permissões, uma cultura de manutenção e um caminho de escalação.

Um Registro de Roteamento Silencioso Diz Menos que a Rede Física

O registro de números de internet para UFINET COLOMBIA, S. A. é útil, mas não deve ser superinterpretado. A lista pública de membros do LACNIC inclui UFINET COLOMBIA, S. A. sob a Colômbia emhttps://milacnic.lacnic.net/lacnic/asociados/publico?locale=EN. O BGP.tools lista o AS263798 como UFINET COLOMBIA, S. A., registrado em 8 de dezembro de 2015, ativo e alocado sob o LACNIC, com Sencinet Latam Colombia como upstream e Ufinet Panama como peer ou contexto downstream, dependendo da seção da página, emhttps://bgp.tools/as/263798. A Hurricane Electric mostra o AS263798 como originado na Colômbia, com zero prefixos originados, cinco prefixos IPv4 anunciados, dois pares IPv4 observados e nenhum par IPv6 observado na página visível emhttps://bgp.he.net/AS263798. O IPinfo rotula o ASN como inativo, mostra zero endereços IPv4 e IPv6 hospedados e lista os pares Sencinet Latam Colombia e Ufinet Panama emhttps://ipinfo.io/AS263798.

Esse conjunto de registros apoia a identidade e o contexto de interconexão, não um mapa completo da pegada comercial da Ufinet Colombia. O IP2Location lista o AS263798 como Ufinet Colombia S. A., país Colômbia, domínio ufinet.com e um intervalo IPv4 190.61.59.0/24 emhttps://www.ip2location.com/as263798, enquanto BGP.tools e IPinfo não mostram prefixos originados em suas visualizações. A leitura mais segura é que os diretórios públicos de roteamento discordam ou observam partes diferentes do cenário. O negócio físico de atacado não deve ser avaliado contando prefixos visíveis apenas no AS263798.

Isso importa porque as empresas de fibra no atacado frequentemente separam a planta física da originação pública na internet. Uma operadora pode vender fibra escura, linhas privadas, comprimentos de onda, acesso Ethernet, backhaul de torres e acesso FTTH sem originar grandes quantidades de prefixos de clientes de seu próprio ASN nacional. Os clientes podem trazer seus próprios ASNs, comprar trânsito em outro lugar, conectar-se através de redes do grupo ou usar transporte privado que não aparece como espaço IP público originado pela Ufinet Colombia.

Um registro AS silencioso pode coexistir com uma rede física substancial se a maior parte do valor estiver em transporte e acesso privados.

Ao mesmo tempo, o registro de roteamento mostra dependência de fornecedores e do grupo. A interconexão visível do AS263798 aponta para a Sencinet na Colômbia e Ufinet Panama no contexto regional. Isso não é inerentemente negativo. Redes de atacado frequentemente dependem de backbones de grupos regionais e rotas de parceiros. A questão de diligência é se a diversidade de rotas, a diversidade de fibra e a diversidade comercial correspondem às alegações de serviço. Se uma empresa colombiana compra um serviço protegido, ela precisa saber se a proteção é genuinamente diversa ou apenas logicamente diversa sobre uma exposição física compartilhada.

As páginas públicas de BGP não podem responder a isso. Elas identificam onde as questões operacionais mais profundas começam.

O julgamento do artigo, portanto, dá mais peso às páginas de produtos da Ufinet, à sua presença de escritórios, aos acordos de atacado, aos registros do regulador e ao contexto de mercado do que a uma única tela de ASN. A evidência de roteamento é uma evidência real, mas é evidência de postura de registro e interconexão. Para a Ufinet Colombia, o maior ativo econômico provavelmente é a combinação de rotas de acesso colombianas, fibra em escala de grupo, contratos com clientes, manutenção de campo e a capacidade de conectar operadoras de varejo à rede latino-americana.

A Propriedade Torna a Ufinet uma Plataforma de Infraestrutura Financeira

A Ufinet Colombia não é um ISP local independente tentando financiar um anel urbano a partir de assinaturas de clientes. Ela faz parte de uma plataforma de infraestrutura maior moldada pela propriedade de private equity, pelo envolvimento da Enel e por uma longa história ligada a serviços públicos. A linha do tempo da Ufinet diz que a Union Fenosa incorporou a Ufinet em 1998 a partir de seu departamento de telecomunicações, que a Ufinet expandiu para a Nicarágua e Colômbia em 2002 para aluguel de fibra escura e serviços de conexão de dados, que a Cinven comprou a empresa em 2014 e que a Enel adquiriu uma participação de 21% em 2018 emhttps://www.ufinet.com/en/timeline/.

O próprio anúncio da Cinven em 2021 afirmou que seu Sétimo Fundo Cinven concordou em fazer um investimento majoritário na Ufinet International, uma operadora de rede de fibra com sede na Espanha e atuando na América Latina, por um valor empresarial de aproximadamente EUR 2,5 bilhões, com a Enel reinvestindo uma participação minoritária emhttps://www.cinven.com/news-insights/cinven-to-invest-in-ufinet-international/. A retrospectiva posterior da Cinven afirma que o Fundo 7 adquiriu uma participação majoritária após a Enel exercer uma opção de compra, novamente referenciando a avaliação de EUR 2,5 bilhões, emhttps://www.cinven.com/news-insights/ufinet-10-years-of-transformation/. Uma análise de transação da Dgtl Infra afirma que Cinven, ADIA e Enel deteriam a Ufinet International por meio de participações de 51,5%, 29% e 19,5%, respectivamente, e descreve a Ufinet como uma provedora de fibra escura e empresarial em 17 países, emhttps://dgtlinfra.com/cinven-ufinet-international-enel-adia/.

Essa estrutura de propriedade altera a interpretação da expansão colombiana. Um operador local pode construir apenas quando a demanda de varejo é óbvia. Uma plataforma de infraestrutura financeira pode construir ou adquirir antes da demanda se acreditar que a utilização aumentará em vários tipos de clientes: backhaul móvel, rampas de acesso à nuvem, linhas privadas empresariais, FTTH no atacado, conectividade de data centers, capacidade internacional e rotas do setor público. A mesma plataforma também pode usar aquisições complementares para entrar ou aprofundar mercados. A página de portfólio da Cinven para a Ufinet International I afirma que a receita primária da empresa vinha do arrendamento de infraestrutura de fibra óptica e do fornecimento de serviços de fibra escura e iluminada para operadoras internacionais, hyperscalers e grandes corporações, com ofertas adicionais incluindo colocation, nuvem, FTTH e torres emhttps://www.cinven.com/portfolio/ufinet-international-i/.

O lado positivo é a profundidade de capital e a transferência de conhecimento operacional entre países. A Ufinet afirma que sua escala permite a transferência de conhecimento entre países e mais de 28 anos de experiência em manutenção preventiva e corretiva de redes de fibra em diversos climas e terrenos emhttps://www.ufinet.com/en/dark-fiber/. O lado negativo é que as expectativas da plataforma podem pressionar os mercados locais. Uma plataforma de infraestrutura de EUR 2,5 bilhões precisa encontrar crescimento recorrente e retornos; a Colômbia tem que competir internamente por capital contra Brasil, México, Peru, Equador, Argentina e outros mercados. Se os preços de atacado colombianos forem pressionados pela regulação ou concorrência no varejo, a plataforma ainda exigirá utilização e investimento disciplinado.

É por isso que o tamanho reportado da empresa Ufinet Colombia é relevante, mas não decisivo. O Datacredito Empresas afirma que a Ufinet Colombia S.A. foi constituída em 13 de janeiro de 2016, tem NIT 806009543, está ativa, é legalmente uma sociedade anônima, tem endereço em Bogotá e pertence ao CIIU 6190, outras atividades de telecomunicações, emhttps://www.datacreditoempresas.com.co/directorio/ufinet-colombia-sa.html. A EMIS afirma que a empresa está sediada em Bogotá, opera em operadoras de telecomunicações com fio, foi constituída em 13 de janeiro de 2016, empregava 516 pessoas em 2026 e reportou um crescimento de receita líquida de vendas em 2025 de 10,03%, com ativos totais aumentando 4,76% emhttps://www.emis.com/php/company-profile/CO/Ufinet_Colombia_SA_en_2184457.html. A página da empresa no Portafolio lista o NIT, endereço em Bogotá, telefone, atividade de telecomunicações e o faturamento mais recente registrado acima de COP 100 bilhões emhttps://empresas.portafolio.co/GAS-NATURAL-FENOSA-TELECOMUNICACIONES-COLOMBIA-SA.html. Essas páginas são serviços secundários de dados empresariais, mas juntas apoiam a visão de que a Ufinet Colombia é uma empresa de telecomunicações colombiana material, não uma presença de papel.

A Ambição de Backbone Encontra a Geografia da Colômbia e o Risco de Aquisição

O sinal mais revelador de 2025 foi o interesse da Ufinet na Azteca Comunicaciones e na Unión Temporal Fibra Óptica Colombia. O Convergencia Latina relatou em março de 2025 que a Ufinet Colombia e a Azteca Comunicaciones solicitaram pré-avaliação perante a Superintendência de Indústria e Comércio, com a Ufinet expressando interesse em adquirir ativos da Azteca e a participação e direitos contratuais da Total Play e da TV Azteca na UTFO emhttps://www.convergencialatina.com/Nota-Desarrollo/365366-3-8-Ufinet_y_Azteca_Comunicaciones_esperan_la_aprobacion_de_la_SIC_para_su_fusion. O Telecompaper relatou de forma semelhante que a Ufinet fez uma oferta por ações da UTFO, descrita como a provedora do backbone nacional de fibra óptica da Colômbia, e que a transação incluía ativos da Azteca Comunicaciones e da TV Azteca Sucursal Colombia emhttps://www.telecompaper.com/news/ufinet-bids-for-colombian-fibre-backbone-provider-utfo--1530840.

A retirada relatada foi igualmente importante. Posteriormente, o Telecompaper relatou que a Ufinet desistiu da oferta, acrescentando que o backbone da UTFO conectava cerca de 800 municípios colombianos e abrangia mais de 32.000 km, enquanto a Ufinet possuía mais de 130.000 km de infraestrutura de fibra óptica na região, emhttps://www.telecompaper.com/news/ufinet-pulls-out-of-deal-to-acquire-colombias-utfo--1534593. O Pulzo relatou que a Ufinet Colombia não continuou com o processo de compra e integração e vinculou o contexto às dificuldades financeiras da Azteca, proteção de credores e questões em torno dos serviços nacionais de fibra emhttps://www.pulzo.com/economia/empresa-ufinet-desistio-negocio-con-azteca-comunicaciones-colombia-PP4464672.

O valor desse episódio não é provar uma aquisição concluída. Não foi. O valor é mostrar o alvo estratégico: alcance de backbone nacional em um país onde a geografia, os compromissos de políticas públicas e as rotas de baixa densidade complicam a economia puramente metropolitana. O crescimento de varejo mais atraente da Colômbia é visível na demanda urbana densa por fibra, mas a oportunidade nacional inclui municípios onde o backhaul é caro, as rotas são longas, o reparo é difícil e a utilização pode depender de clientes públicos, sites móveis, corredores empresariais ou ISPs locais agregados.

O negócio da Ufinet é bem adequado a rotas onde vários tipos de clientes podem compartilhar a mesma rede física. Um caminho de fibra que atende uma torre móvel, um ISP de varejo, um parque empresarial, uma instituição pública e uma futura interconexão de data center tem economia melhor do que um caminho que atende um agrupamento de residências de baixo ARPU. O interesse de aquisição na Azteca e UTFO sugere que a Ufinet via valor estratégico em um controle mais amplo do backbone. A retirada sugere que preço, risco, incerteza regulatória, qualidade dos ativos, estresse da contraparte ou complexidade da integração superaram o retorno esperado.

Os relatórios públicos não divulgam o fator decisivo.

Esta é a versão colombiana do problema da fibra no atacado: as rotas mais valiosas muitas vezes não são as rotas mais fáceis. O acesso a Bogotá pode gerar demanda densa, mas também atrai escrutínio regulatório e rivalidade no varejo. As rotas nacionais podem abrir mercados mal atendidos, mas exigem longas cadeias de reparo e utilização incerta. As saídas de cabos do Caribe agregam valor internacional, mas exigem transporte interior. O backhaul móvel pode ser aderente, mas depende dos ciclos de investimento das operadoras e das atualizações tecnológicas.

As rotas empresariais podem cobrar prêmios de qualidade, mas exigem disciplina de serviço e profundidade de vendas. A oportunidade da Ufinet Colombia é montar o suficiente desses conjuntos de demanda para que nenhuma tendência de varejo isolada controle seu retorno.

O Cenário Negativo é a Subutilização, Não a Obsolescência Repentina

A fibra não está se tornando obsoleta na Colômbia. O cenário negativo para a Ufinet Colombia não é o meio físico perder relevância. É que determinadas rotas, contratos ou produtos de atacado não consigam ganhar utilização e poder de precificação suficientes para justificar o fardo de capital e manutenção. Os dados de serviços fixos da CRC mostram demanda por internet fixa mais rápida, maior participação da fibra e velocidades contratadas crescentes emhttps://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogares. Isso apoia a necessidade de fibra a longo prazo. Mas a necessidade de fibra no país não garante retornos atraentes em todas as rotas ou em todos os modelos de acesso de atacado.

O primeiro risco é o poder de barganha do comprador de varejo. Uma grande operadora pode ameaçar construir, transferir tráfego, atrasar pedidos ou exigir melhores condições. Uma operadora móvel pode precisar de backhaul em muitos lugares, mas também tem escala de aquisição. Uma operadora fixa convergente pode alugar acesso em uma cidade enquanto sobreconstrói em outra. O uso da Ufinet pela Tigo em Bogotá foi explicitamente enquadrado como crescimento com pouco capital emhttps://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260; a mesma lógica do comprador que ajuda a Ufinet a ganhar um contrato também pode pressionar os preços do atacado.

O segundo risco é a compressão regulatória. As regras da CRC de 2026 visam melhorar o acesso, as garantias e a transparência para redes locais de FTTH no atacado emhttps://www.crcom.gov.co/es/proyectos-regulatorios/2000-41-7-15. Se as regras aumentarem a confiança preservando a flexibilidade comercial, a Ufinet se beneficia. Se transformarem o acesso de atacado em uma obrigação de baixa margem sem recompensa suficiente pelo risco da rota, a economia enfraquece. O histórico da decisão da ETB mostra que as autoridades de concorrência estão dispostas a examinar se as estruturas de rede neutra criam risco de fechamento de mercado emhttps://dplnews.com/colombia-superintendencia-de-industria-y-comercio-detuvo-integracion-entre-etb-y-ufinet/.

O terceiro risco é o vazamento operacional. As páginas da Ufinet anunciam redundância, atenção de controle de rede, diversidade de rota e acordos de serviço emhttps://www.ufinet.com/en/capacity/ehttps://www.ufinet.com/en/internet/. Essas alegações precisam ser convertidas em resultados de reparo colombianos. Cada falha de campo consome mão de obra, peças sobressalentes, tempo de contratados e atenção da gerência. Cada endereço impreciso, instalação atrasada, corte de fibra, incidente de energia ou ticket de problema não resolvido enfraquece a confiança do comprador de atacado. Um cliente de varejo pode mudar de provedor. Um comprador de atacado pode deslocar planos de construção futuros para longe do fornecedor.

O quarto risco é o descompasso entre a escala corporativa e o detalhe local. A rede do grupo Ufinet alcança toda a América Latina, e sua página inicial afirma ter mais de 150.000 km de fibra e mais de 28 anos de experiência emhttps://www.ufinet.com/en/. A Colômbia ainda exige execução local: licenças municipais, acesso a edifícios, coordenação de postes, terreno caribenho e andino, congestionamento urbano, construção informal, risco de segurança e expectativas de serviço específicas do cliente. Uma plataforma pode trazer capital e processos. Ela ainda precisa vencer cada rota.

O quinto risco é a percepção pública da neutralidade do atacado. Se uma rede de atacado for vista como favorecendo uma operadora de varejo, outras podem hesitar em depender dela. Se for vista como muito cara, os varejistas sobreconstruirão ou subcomercializarão o serviço. Se for vista como não confiável, a marca de varejo evitará vincular sua promessa ao cliente à rede. A marca Ufinet é praticamente invisível para os usuários finais, mas altamente visível para equipes de aquisição, engenharia e regulação das operadoras. Esse público julga menos por slogans do que por dados de entrega.

Os Fatos que Mudariam o Julgamento São Fatos de Utilização

A visão positiva da Ufinet Colombia é que ela possui ou opera uma camada de atacado difícil de replicar em um mercado onde a internet fixa está crescendo, a fibra se tornou a tecnologia de acesso líder, as operadoras de varejo buscam expansão com pouco capital e a regulação agora reconhece o acesso local FTTH no atacado como um modelo distinto. O suporte para essa visão é concreto: a presença de escritórios colombianos da Ufinet emhttps://www.ufinet.com/en/ufinet-colombia/, serviços em escala de grupo emhttps://www.ufinet.com/en/capacity/ehttps://www.ufinet.com/en/dark-fiber/, o acordo de atacado da Tigo em Bogotá emhttps://kommunikasjon.ntb.no/pressemelding/17937587/millicom-tigo-signs-ftth-wholesale-network-agreement-with-ufinet-in-bogota?publisherId=4954260, os dados do mercado fixo da CRC emhttps://www.crcom.gov.co/es/noticias/comunicado-prensa/crc-presenta-nuevas-cifras-sobre-servicios-fijos-usan-hogarese o quadro de FTTH atacadista de 2026 da CRC emhttps://www.crcom.gov.co/es/noticias/proyectos-regulatorios/mas-competencia-en-internet-fijo-crc-moderniza-las-reglas-para.

A visão negativa também é concreta. Os registros públicos não divulgam a utilização por rota da Ufinet Colombia, a concentração de clientes, o EBITDA colombiano, a rotatividade entre compradores de atacado, as penalidades por nível de serviço, o desempenho de reparo, os custos de postes, os custos de direitos de passagem, o backlog de investimento, a alocação de dívida ou o retorno sobre o capital investido ativo por ativo. A EMIS e o Portafolio fornecem sinais no nível da empresa, como funcionários, crescimento da receita e escala de faturamento emhttps://www.emis.com/php/company-profile/CO/Ufinet_Colombia_SA_en_2184457.htmlehttps://empresas.portafolio.co/GAS-NATURAL-FENOSA-TELECOMUNICACIONES-COLOMBIA-SA.html, mas eles não mostram se o próximo quilômetro de fibra ou a próxima área de FTTH atacadista gera um retorno atraente.

O primeiro fato que mudaria o julgamento é a utilização por produto. Fibra escura, comprimentos de onda, capacidade Ethernet, DIA, backhaul de torres e acesso FTTH carregam margens e riscos diferentes. Uma rota preenchida com contratos de longo prazo de operadoras é diferente de uma rota à espera de demanda especulativa de varejo. Uma rede FTTH passiva de atacado com alta captação entre várias operadoras de varejo é diferente de uma rede onde um comprador controla a maior parte da demanda. A próxima divulgação útil mostraria a utilização por metrô, rota, cluster de acesso e tipo de cliente.

O segundo fato é a concentração do comprador. A Tigo é um cliente visível por meio do anúncio da Millicom, mas a base mais ampla de compradores da Ufinet na Colômbia não é pública. Se a receita depende fortemente de algumas grandes operadoras, o poder de barganha e o risco de renovação aumentam. Se a Ufinet tem uma base diversificada de operadoras móveis, ISPs, hyperscalers, empresas, data centers e clientes do setor público, a rede se torna mais resiliente. A página inicial da Ufinet diz atender operadoras locais, operadoras, hyperscalers OTT e ISPs emhttps://www.ufinet.com/en/, mas a composição colombiana é a variável ausente.

O terceiro fato é a diversidade de rotas e o histórico de reparos. Páginas de roteamento público comohttps://bgp.tools/as/263798,https://bgp.he.net/AS263798ehttps://ipinfo.io/AS263798não podem mostrar se um circuito colombiano protegido usa caminhos fisicamente independentes. As evidências significativas seriam a disponibilidade do serviço por produto, o tempo médio de reparo, a frequência de cortes de fibra, o desempenho de recuperação de desastres, o backup de energia, a cobertura de contratados e a porcentagem de rotas protegidas com diversidade física genuína. Essa é a diferença entre uma rede de atacado premium e uma rede de caminho único vendida com linguagem otimista.

O quarto fato é o desempenho regulatório sob as regras de 2026. Se a Ufinet puder publicar informações claras de cobertura e características da rede, fornecer garantias em que os compradores de varejo confiem e gerenciar os termos de acesso sem novas disputas de concorrência, a mudança regulatória se torna um catalisador de crescimento. Se a nova estrutura produzir disputas de preços, encargos de relatórios ou atrasos, torna-se um arrasto. O teste público relevante será como os compradores de FTTH no atacado se comportam depois que a Resolução 8254 se incorporar às práticas de aquisição e operação.

O julgamento final é, portanto, condicional, mas construtivo. A Ufinet Colombia fica abaixo do boom visível da banda larga. Ela não está vendendo o sonho da residência de um resultado mais rápido no teste de velocidade; está vendendo a fibra, o acesso, o transporte, a disciplina de reparo e a entrega contratual que permitem que as marcas de varejo façam essa promessa. O mercado colombiano está crescendo para o tipo de demanda que recompensa esse tipo de fornecedor, e a Ufinet tem a escala do grupo, a gama de produtos e a presença colombiana visível para ser relevante.

A cautela é que a economia da fibra no atacado é conquistada rota por rota e contrato por contrato. Os fatos que transformariam uma visão de acompanhamento favorável em uma visão de alta convicção não são mais alegações de marketing. São utilização, diversidade, reparo, composição de compradores, execução regulatória e a margem de caixa em cada metro compartilhado de fibra colombiana.