Is Tesla a good stock to buy? é perfilado pela BTW Media porque evidências publicadas o vinculam à infraestrutura de internet, governança, dependências operacionais ou visibilidade de mercado.

Is Tesla a good stock to buy? é monitorado como uma instituição de infraestrutura de internet no ecossistema de infraestrutura de internet.

Várias fontes públicas

- A ação da Tesla caiu cerca de 30% em 2024, com previsões sugerindo queda nas entregas de veículos e perspectivas de lucros em declínio. Os investidores se perguntam: “A Tesla é uma boa ação para comprar?”

- Apesar dos desafios, a Tesla continua inovando, concentrando-se no Model 2, no FSD 12 e na bateria 4680 para impulsionar seu crescimento futuro.

- Apesar das incertezas do mercado, a Tesla mantém uma posição sólida no mercado de recarga de veículos elétricos, em seu negócio de seguros e no setor de energia solar, apoiada por finanças sólidas e projeções otimistas dos analistas de Wall Street.

A ação da Tesla está em queda de cerca de 30% em 2024, com analistas prevendo que as entregas de veículos em 2024 podem ser menores do que o total do ano passado, e as previsões de lucros diminuem antes dos resultados do primeiro trimestre.

Depois de virar a página de 2023, o consenso de Wall Street indica que os lucros da Tesla para 2024 devem ser significativamente menores do que os do ano anterior, indicando mais um ano de queda para esta ação voltada para o crescimento. Os analistas preveem atualmente que o lucro por ação da Tesla será de apenas US$ 2,70 em 2024, uma queda de mais de 13% em relação a US$ 3,12 em 2023, segundo a FactSet.

As estimativas consensuais de Wall Street para o LPA da Tesla em 2024 caíram 30% desde o final de 2023. Enquanto a Tesla deve divulgar seus resultados em 23 de abril, os analistas provavelmente estão apenas começando a revisar suas previsões de lucros para baixo.

Para o futuro, o consenso entre os analistas de Wall Street é que o LPA da Tesla em 2025 será de US$ 3,70, uma queda em relação à projeção de US$ 5,29 no final de 2023, conforme relatado pela FactSet.

Enquanto os analistas aguardam os resultados do primeiro trimestre e atualizações sobre a demanda por veículos elétricos e as margens brutas automotivas, a principal preocupação dos investidores permanece: a Tesla é uma boa ação para comprar?

Leia também:Qual gerador de voz de IA todo mundo está usando?

Leia também:Os nomes da tecnologia na lista das 100 pessoas mais influentes da Time em 2024

O relatório financeiro do quarto trimestre de 2023 da Tesla não atende às expectativas

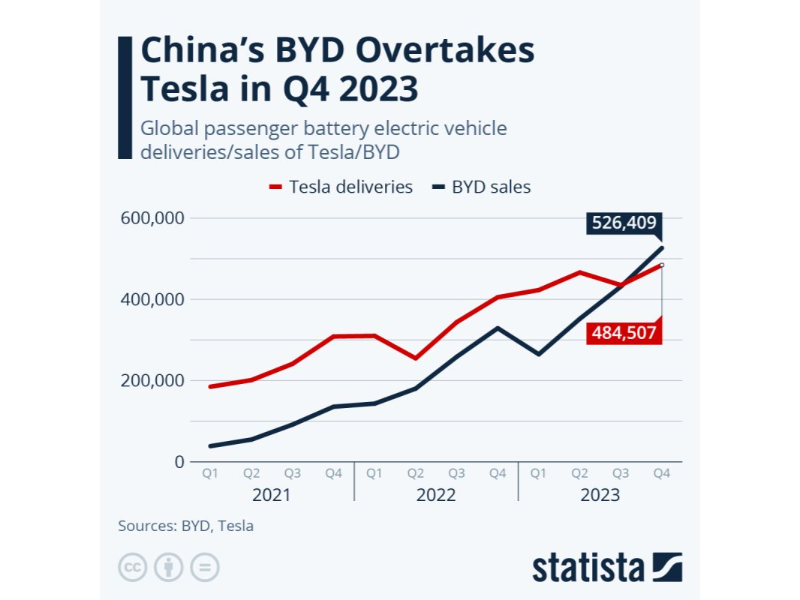

Anteriormente, a Tesla apresentou um “boletim” fraco. De acordo com o relatório financeiro do quarto trimestre da empresa, no 4º trimestre de 2023, a Tesla entregou 484.500 veículos, atingindo um recorde; com uma entrega anual de 1,8086 milhão de veículos, um aumento de 38% em relação ao ano anterior, cumprindo “na última hora” a meta de entrega anual de Musk.

Devido à glória passada, os investidores têm altas expectativas para Elon Musk e a Tesla. Este relatório não correspondeu às suas expectativas. Após a publicação do relatório financeiro, o preço das ações da Tesla caiu 12,13% em um único dia, marcando a maior queda diária desde 2020. Mesmo no momento da redação, o preço das ações da Tesla continuou caindo mais de 8% para US$ 187 em relação ao preço antes da publicação do relatório, com um valor de mercado total de US$ 594,1 bilhões.

Do ponto de vista financeiro, as metas de vendas da Tesla foram alcançadas conforme o esperado, com a receita total atingindo um novo recorde, o que deveria ser motivo de comemoração. No entanto, a desaceleração do crescimento da receita e a queda contínua da margem bruta decepcionaram Wall Street. A margem bruta da Tesla no 4º trimestre de 2023 caiu para 17,6%, com margem de lucro operacional de 8,2%, retornando ao nível médio da indústria automotiva; embora o lucro líquido tenha atingido US$ 7,9 bilhões, isso se deveu principalmente a um reembolso de imposto não monetário único de US$ 5,9 bilhões.

Ao mesmo tempo, as previsões da Tesla para 2024 também são um tanto decepcionantes, com o crescimento das vendas devendo ser significativamente inferior aos 38% de 2023, aumentando ainda mais a incerteza que a Tesla enfrenta.

Em termos de volume de entregas, a Tesla ultrapassou a marca. Com uma entrega anual de 1,8 milhão de veículos e 484.500 entregas no 4º trimestre, marcando um aumento de 19,5% em relação ao ano anterior.

Apesar de um recorde de entregas, a Tesla perdeu seu lugar de maior fabricante mundial de veículos elétricos no 4º trimestre para a BYD. A BYD alcançou um volume de vendas trimestral superior ao da Tesla pela primeira vez, com 520.000 entregas. No entanto, as vendas de veículos elétricos fabricados na China pela Tesla em dezembro aumentaram quase 70%.

Embora essa ameaça seja inegável, levando Musk a pedir barreiras comerciais para impedir que as empresas chinesas de veículos elétricos superem outras globalmente, a Tesla mostrou sua disposição para enfrentar o desafio ao modernizar o Model Y e reduzir os preços.

A Tesla segue um modelo de “loja boutique”

É bem conhecido que a Tesla segue um modelo de “loja boutique”, posicionando-se de forma semelhante aos telefones da Apple. Atualmente, oferece apenas cinco modelos, com o Model 3 e o Model Y sendo os pilares, cobrindo faixas de preço principalmente de US$ 30.000 a US$ 60.000. O Model S, Model X e Cybertruck, mais caros, têm um impacto relativamente menor nas vendas. Esse posicionamento de produto limita até certo ponto a penetração da Tesla em mercados mais amplos.

Enquanto o mercado chinês de veículos de nova energia cresce rapidamente, os veículos de nova energia nos mercados estrangeiros enfrentam desafios severos, como inflação alta e queda na demanda. Isso representa um desafio significativo para a Tesla, que tem um alto grau de internacionalização.

Enquanto isso, os compradores estrangeiros ainda adotam uma atitude de espera em relação aos veículos elétricos puros devido aos preços altos e às preocupações com a conveniência do carregamento e a ansiedade de autonomia, desencorajando muitos consumidores.

Vale notar que a maior locadora de carros do mundo, a Hertz, planeja vender cerca de 20.000 veículos elétricos, um terço de sua frota de veículos elétricos, devido aos altos custos de manutenção e ao valor de revenda abaixo do esperado dos veículos elétricos. Esta é uma mudança de rumo significativa para a Hertz, que havia se comprometido a comprar 100.000 veículos Tesla em 2021.

O futuro da Tesla depende de três pilares principais: o Model 2, o FSD 12 e a bateria 4680

Elon Musk explicou: “Estamos atualmente entre duas grandes ondas de crescimento. Estamos focados na próxima para garantir que seja bem executada, impulsionada por carros de nova geração, armazenamento de energia, direção totalmente autônoma e outros projetos.”

O carro de nova geração da Tesla, cuja produção está prevista na Gigafactory de Austin, se chamará Model 2, com preço de cerca de US$ 25.000, visando ser um dos veículos elétricos a bateria (BEV) mais acessíveis. No entanto, resta saber se seu custo real será tão baixo quanto US$ 25.000, pois os compromissos de Musk e da Tesla muitas vezes superam os resultados reais.

A importância do Model 2 reside mais em seu processo de fabricação do que em seu impacto no mercado de BEVs. A chamada tecnologia de “super moldagem” visa substituir os métodos tradicionais de soldagem de peças metálicas por corpos integrados, com potenciais economias de custo significativas.

Lançar o Model 2 no mercado a um preço relativamente moderado e gerar receita não é fácil, nem mesmo para o próprio Musk.

Embora a Tesla seja aclamada como uma das melhores fabricantes mundiais de veículos elétricos puros, suas proezas de software na indústria automotiva não são suficientemente reconhecidas fora da indústria, com os concorrentes se esforçando para alcançá-la. A Tesla é pioneira em computação veicular centralizada e uma força motriz chave nas atualizações de software over-the-air (OTA), tudo isso formando a última palavra da moda na indústria: “carros definidos por software”.

Num futuro próximo, as montadoras oferecerão cada vez mais certos recursos dos veículos por assinatura, que podem ser adicionados ou removidos via OTA, criando oportunidades de receita adicional além das vendas ou locações iniciais.

O software de direção totalmente autônoma (FSD) mais recente da Tesla, o FSD12, pode ser ativado via OTA. O atual pacote FSD11 é oferecido por um preço de até US$ 15.000. O FSD12 está em fase de teste beta por funcionários da Tesla e um pequeno número de clientes, com os primeiros feedbacks sendo positivos, mas com algumas reclamações.

O lançamento do FSD12 é importante porque a Tesla está passando de um sistema de código de computador escrito por humanos como base da direção autônoma para um sistema de inteligência artificial ou aprendizado de máquina. O supercomputador Dojo da Tesla usa milhões de imagens visuais extraídas da condução real de veículos Tesla para treinar o FSD12.

Musk imagina um mundo cheio de veículos Tesla autônomos – táxis-robô sem volante ou outros controles que renderiam dinheiro a seus proprietários – mas esse dia ainda não chegou. Embora a recente virada da Tesla para a inteligência artificial possa se revelar outro passo importante nessa direção, alguns entusiastas da direção autônoma que compram veículos equipados com FSD12 também apoiam essa grande visão.

Analistas estimam que o FSD pode gerar receita anual de vários bilhões

Os analistas do Goldman Sachs estimaram que o FSD poderia gerar receita anual de vários bilhões e potencialmente mais nos próximos anos.

O terceiro pilar chave do qual depende o desempenho financeiro da Tesla é sua bateria de íons de lítio 4680, que substitui suas baterias anteriores e foi revelada pela primeira vez em setembro de 2020 e está sendo implantada desde então. A 4680 refere-se às dimensões cilíndricas de 46 mm x 80 mm, que estão se tornando o novo padrão da indústria e são usadas por outros fabricantes (incluindo a BYD). A nova bateria é um componente essencial da cadeia de tração do Cybertruck da Tesla.

De acordo com a empresa chinesa de baterias Evlithium, a bateria 4680 da Tesla oferece maior densidade de potência, densidade de energia superior, melhor desempenho térmico e menor custo em comparação com sua antecessora.

Um dos maiores desafios das baterias avançadas diz respeito aos processos de fabricação. Defeitos muito pequenos podem levar a superaquecimento, degradação da potência e inadequação para uso em veículos. Na última teleconferência de resultados, os executivos da Tesla afirmaram que o aumento da produção de baterias estava progredindo bem, o que é crucial para atender à demanda do Cybertruck.

A Tesla é uma boa ação para comprar?

Após analisar a queda significativa no preço das ações da Tesla, vamos examinar se a própria empresa mantém valor de investimento.

A Tesla ocupa o segundo lugar nos Estados Unidos em infraestrutura de recarga, com 33.000 pontos de recarga, compostos principalmente por carregadores de nível 3, tornando-a um player dominante no mercado de recarga de veículos elétricos (VEs). Este segmento deve experimentar uma taxa de crescimento significativa de 36%, refletindo a crescente demanda por VEs em todo o país.

Em relação às potenciais fontes de receita da Tesla, seu negócio de seguros tem perspectivas promissoras, com previsão de contribuir com até 30% dos lucros da empresa. Apesar dos desafios iniciais, como falhas no site durante o lançamento e dependência de dados dos veículos para avaliações de segurança para determinar prêmios, alguns especulam que o negócio de seguros da Tesla poderia gerar cerca de US$ 250 bilhões em receita em algum momento. Atualmente, espera-se que o mercado global de seguros de automóveis cresça a uma taxa de crescimento anual composta de cerca de 7,38%.

Além disso, a Tesla está entrando na energia solar, oferecendo produtos como painéis solares, telhados solares, inversores string e baterias, com crescimento global esperado de 6,9% até 2029.

A Tesla apresenta uma situação financeira saudável

A Tesla apresenta uma situação financeira saudável. A dívida total está diminuindo a uma taxa anual de -9,5%, enquanto as reservas de caixa estão aumentando 127,3% ao ano, uma façanha notável rara em indústrias de capital intensivo. Do segundo trimestre de 2023 ao quarto trimestre de 2023, as reservas de caixa aumentaram 26%, enquanto a dívida total diminuiu cerca de 10%.

Além disso, o fluxo de caixa livre (FCF) aumentou a uma taxa de 59,6% ao ano desde 2017. Em meus artigos anteriores, essa métrica era de US$ 5,1 bilhões, mas depois subiu para US$ 9,5 bilhões, marcando um crescimento de 86%. No entanto, vale notar que esse aumento significativo é amplamente atribuído a um benefício fiscal de US$ 5,7 bilhões.

A margem de fluxo de caixa livre naturalmente passou de 5,5% para 9,8%, aproximando-se das margens de lucro registradas desde 2020.

Os analistas de Wall Street estimam que o valor justo da Tesla deve ser de US$ 311,12, com potencial de alta de 67%. Além disso, se o componente de patrimônio líquido continuar a crescer no mesmo ritmo observado de 2017 a 2023, o preço futuro da ação pode chegar a cerca de US$ 666,51. Essa previsão implica uma taxa de retorno anual de cerca de 43% até 2029.

Briefing de Sinal

- Sinal: A Tesla é uma boa ação para comprar?

- Região: Ásia-Pacífico

- Classe de Mercado: Tendências globais de serviços em nuvem

Presença Operacional

- As fontes publicadas devem identificar as partes afetadas, a abrangência operacional e a exposição de mercado antes que este mapa de tendências seja considerado completo.

Contexto de Mercado

- Relevância operacional: Médio

- Horizonte temporal: Próximo trimestre

O que assistir

- Fique atento a declarações oficiais, atualizações regulatórias, exposição de clientes ou parceiros e divulgações de acompanhamento.

Briefing para Membros

Contexto de Tendência Aprofundado

Faça login com o nível de associação correto para desbloquear o briefing completo e as notas de origem.

Apenas para Strategic Circle

Strategic Circle

Aberto a todos os leitores. Desbloqueie Briefings de tendências após se inscrever e fazer login.

Junte-se ao Strategic CircleSomente para Leadership Alliance

Leadership Alliance

Para operadores, investidores e equipes de políticas que precisam de evidências de relacionamento, caminhos de falha e notas de origem. Faça login para desbloquear.

Junte-se ao Leadership Alliance