Resumo

- O que diz:A Sure Guernsey é mais bem entendida como uma concessionária de serviço público de mercado pequeno, cujo verdadeiro produto não é uma velocidade de banda larga de destaque, mas a certeza de restauração.

- Tópico principal:Economia de ISPs regionais; Dependência de serviços em nuvem; Peering e trânsito; Consolidação de operadoras

- Contexto:mercado / relatório de pesquisa de empresa / Guernsey / Ilhas do Canal / Europa

Uma interrupção na segunda-feira não seria precificada em megabits

O primeiro número a ter em mente não é uma velocidade de download. É o investimento de GBP 37,5 milhões em fibra que a Sure anunciou para Guernsey, apoiado por uma contribuição limitada dos Estados de Guernsey de até GBP 12,5 milhões, com o objetivo público de levar fibra a todas as propriedades da ilha até o final de 2026 (https://www.sure.com/press-centre/sure-announces-guernsey-fibre-roll-out/ehttps://www.gov.gg/CHttpHandler.ashx?id=144068&p=0). Esta é a conta da interrupção na ilha antes que a interrupção aconteça: uma aposta público-privada de que um pequeno centro financeiro, uma ilha de serviços públicos e uma economia turística não podem tratar a conectividade fixa como um produto de varejo discricionário.

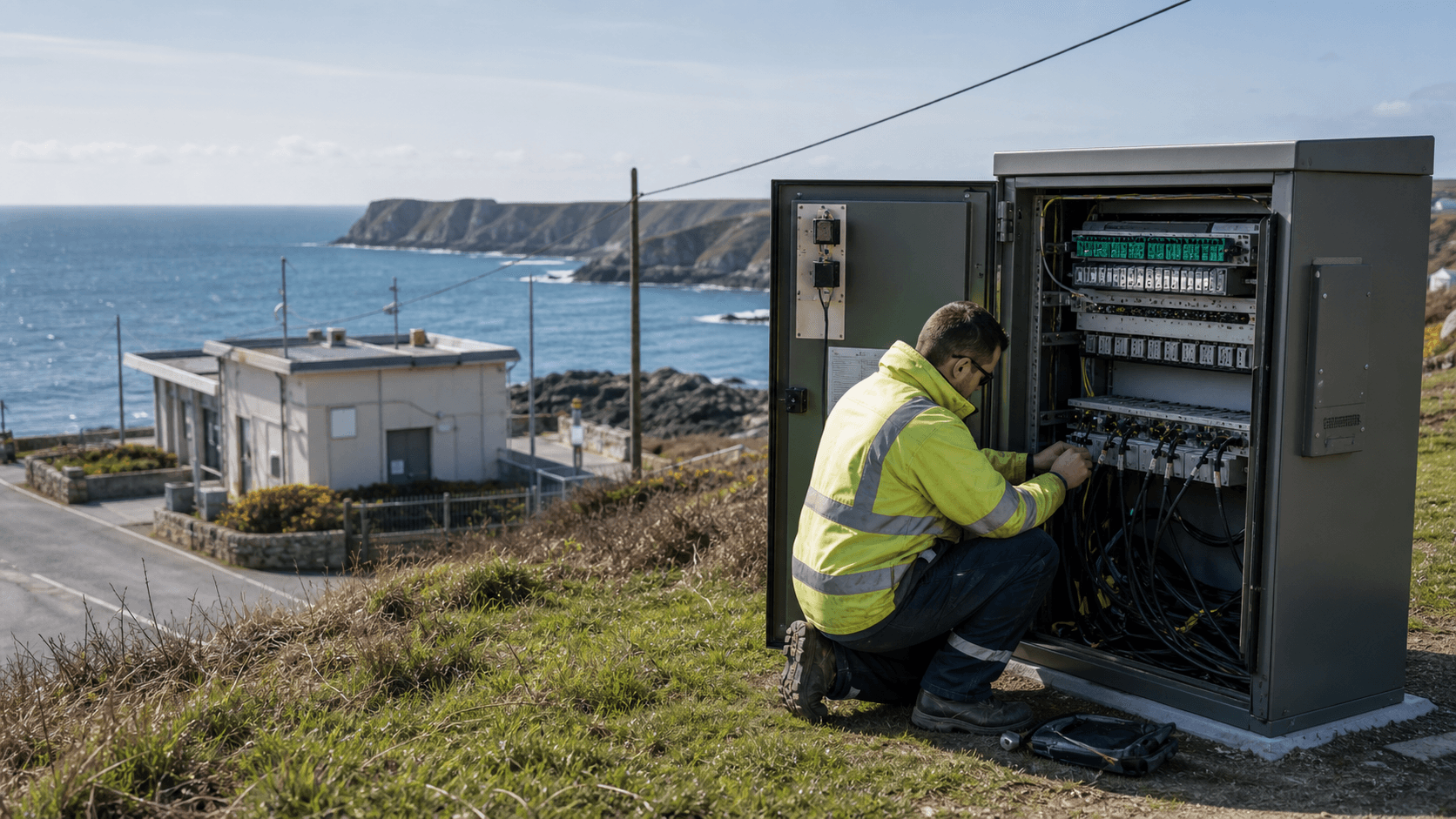

Imagine uma manhã de segunda-feira em St Peter Port. Um banco privado tem chamadas de clientes a partir das 8h30. Um escritório portuário gerencia alfândega, clima, atracação e tráfego de carga. Um hotel processa pagamentos com cartão, plataformas de reservas e WiFi para hóspedes simultaneamente. Um serviço de assistência tem funcionários usando sistemas hospedados e telefones. O comprador, em cada caso, não está realmente adquirindo "150Mbps" ou "1Gbps".

O comprador está adquirindo uma distribuição de probabilidade: qual a probabilidade de o serviço funcionar, com que rapidez pode ser restaurado, quantos caminhos alternativos existem quando uma rota falha e se uma equipe local pode chegar ao armário, escritório ou data hall enquanto o negócio está perdendo dinheiro.

A tabela de fibra de varejo da Sure torna visível a camada de commodity. A empresa anuncia pacotes de fibra simétrica ilimitada, do Básico a GBP 39 por mês para 30Mbps ao Ultimate a GBP 170 por mês para 2Gbps, com planos intermediários a GBP 50, GBP 60, GBP 70 e GBP 80 (https://www.sure.com/guernsey/broadband-and-home/fibre-broadband/). Esses preços importam porque definem as expectativas das residências. Eles não são suficientes para explicar a empresa. Os sinais públicos mais importantes são a alegação de disponibilidade de fibra de 98%, 21.330 conexões de banda larga migradas e a linguagem de desligamento do cobre na página de migração de 2026 da Sure (https://www.sure.com/guernsey/latest-news/2025/the-time-is-now-to-switch-to-fibre/), a licença fixa com vigência de 1º de outubro de 2016 a 30 de setembro de 2031 na página de operadoras licenciadas da GCRA (https://www.gcra.gg/gcra/licenced-operators/sure-guernsey-limited), as portas de 100Gbps listadas para AS8680 no LINX e LONAP no PeeringDB (https://www.peeringdb.com/api/net/9549), e os controles de preços de atacado da GCRA sobre banda larga e linhas alugadas (https://www.gcra.gg/sites/default/files/case-document/final-decision-wholesale-broadband-pricing-non-confidential.pdfehttps://www.gcra.gg/sites/default/files/case-document/t1621g-final-decision-wholesale-leased-line-pricing-non-confidential-version.pdf).

Esses registros alteram a decisão econômica. Um credor, adquirente, regulador ou grande cliente de Guernsey não deve valorizar a Sure principalmente comparando os níveis de velocidade de varejo com uma tabela de banda larga do Reino Unido continental; deve valorizar a empresa pelo custo e pela demonstração da certeza de restauração, pelos termos de acesso de atacado, pela diversidade de rotas, pela execução da migração de clientes e pela disciplina imposta a uma operadora quase de utilidade pública em um mercado geograficamente restrito.

Esse é o argumento principal. A Sure Guernsey Ltd é monitorada porque as evidências apontam para uma operadora de telecomunicações cuja presença é demasiado central para ser medida como uma marca comum de banda larga. A população de Guernsey era de 64.781 no final de 2023 (https://www.gov.gg/population/). Seu PIB de 2023 foi estimado em GBP 3,488 bilhões, com um PIB per capita de GBP 54.463 (https://www.gov.gg/gdp). Uma declaração de desenvolvimento econômico dos Estados de 2024 descreveu as atividades financeiras, jurídicas e contábeis como aproximadamente GBP 1,5 bilhão, ou cerca de 44% da produção da ilha, com 7.766 empregos no setor financeiro (https://gov.gg/article/202342/Statement-by-President-Committee-for-Economic-Development). As estatísticas de investimento do primeiro trimestre de 2026 da GFSC colocaram o valor patrimonial líquido total dos fundos de Guernsey em GBP 272,6 bilhões (https://www.gfsc.gg/industry-sectors/investment/investment-statistics-summary-first-quarter-2026). Esses não são números de receita da Sure. Eles são um mapa de demanda: uma pequena ilha com trabalho de alto valor que torna a interrupção cara.

A operadora legal também é a superfície de utilidade pública

As evidências de identidade são excepcionalmente claras. A GCRA lista "Sure (Guernsey) Limited" como operadora de telecomunicações em PO Box 3, St Peter Port, com o site públicohttps://www.sure.com/e endereço de contato[email protected](https://www.gcra.gg/gcra/licenced-operators/sure-guernsey-limited). A mesma página lista uma licença de telecomunicações fixas com data de emissão em 1º de outubro de 2016 e data de término em 30 de setembro de 2031, além de uma licença móvel emitida em 27 de março de 2015. A própria licença fixa diz que é emitida para a Sure (Guernsey) Limited, anteriormente Guernsey Telecoms Limited e Cable & Wireless (Guernsey) Limited, e autoriza a empresa a estabelecer, operar e manter a rede de telecomunicações licenciada e fornecer serviços licenciados dentro, para e a partir do Bailiado (https://www.gcra.gg/sites/default/files/licence/sure-fixed-clean-5th.pdf).

Isso importa porque a marca pública e o papel regulatório não são separáveis. O site de consumo da Sure vende fibra, móvel, telefone fixo e serviços residenciais. Seu site empresarial descreve a Sure by Beyon como uma provedora de soluções de telecomunicações e TI em Guernsey, Jersey, Ilha de Man e mercados insulares adicionais, incluindo Diego Garcia, Santa Helena, Ilha de Ascensão e Ilhas Falkland (https://business.sure.com/about/company-information/). A mesma página da empresa diz que o negócio introduziu uma identidade renovada Sure by Beyon em 2025 e aponta para investimentos contínuos de GBP 48 milhões em 5G e GBP 37 milhões em implantação de fibra. A página empresarial "Por que escolher a Sure" afirma ter mais de 200 funcionários dedicados nas ilhas, além de suporte global, conexões com redes parceiras em 153 países e data centers nas Ilhas do Canal para residência local de dados (https://business.sure.com/why-choose-sure/).

Essa combinação cria um tipo particular de empresa de telecomunicações insular. É local o suficiente para conhecer as estradas, edifícios, locais de armários e sensibilidades políticas. É respaldada pelo grupo o suficiente para reivindicar parcerias globais e escala de aquisição maior. É regulada o suficiente para que as decisões de preços e licenças da GCRA definam parte de seu espaço comercial. É incumbente o suficiente para que outras provedoras e órgãos públicos tenham que lidar com sua rede mesmo quando competem com seu braço de varejo.

A licença fixa mostra por que a palavra utilidade pública é justificada. A linguagem das condições na licença inclui continuidade, disponibilidade, notificação de mudança de controle, direitos de informação da GCRA, separação estrutural e o requisito de que a administração e gestão do negócio licenciado sejam conduzidas a partir do Bailiado (https://www.gcra.gg/sites/default/files/licence/sure-fixed-clean-5th.pdf). Um ISP de varejo comum pode perder clientes se tiver um desempenho ruim. Uma incumbente licenciada deste tipo tem uma obrigação pública mais ampla: sua condição de ativos, propriedade, desempenho de emergência, comportamento de atacado e gestão local são todos importantes para o interesse público da ilha.

A licença móvel agora carrega o peso adicional da aquisição da Airtel. A página de caso da GCRA registra o caso M1626G, "Sure (Guernsey) Limited acquisition of Guernsey Airtel Limited", aberto em 19 de junho de 2023 e encerrado em 1º de setembro de 2024 (https://www.gcra.gg/case/sure-guernsey-limited-acquisition-guernsey-airtel-limited). A própria página da Sure sobre a Airtel informa aos clientes que a Airtel agora faz parte da Sure, que as contas da Airtel foram migradas para os sistemas da Sure e que os serviços móveis, banda larga e telefone fixo devem continuar funcionando normalmente durante a migração (https://www.sure.com/guernsey/airtel/). Isso não é apenas uma transição de marca. É a absorção de uma base de clientes concorrente na maior plataforma de telecomunicações da ilha.

A fibra transforma a aposentadoria do cobre em um contrato de restauração

O projeto de fibra é o mecanismo econômico mais claro do registro público. O documento de política dos Estados "Delivering Next Generation Digital Infrastructure" descreveu a solução recomendada como uma rede de banda larga de fibra completa, ubíqua e equitativa. Ele afirmou que todas as operadoras licenciadas teriam acesso não discriminatório à rede de atacado a taxas reguladas e aprovadas pela GCRA, que a data de conclusão prevista era o final de 2026 e que todas as residências e empresas precisariam concordar em migrar do cobre para a fibra (https://www.gov.gg/CHttpHandler.ashx?id=144068&p=0). Também descreveu a subvenção dos Estados como um "Digital Accelerator Investment" limitado a GBP 12,5 milhões e afirmou que a Sure arcaria com a maior parte dos custos de instalação, estimados em cerca de GBP 37,5 milhões.

O acordo público tem, portanto, duas faces. Uma face é a atualização para o consumidor. Velocidades mais rápidas, fibra simétrica, migrações gratuitas para serviço equivalente e a opção de planos pagos mais altos são fáceis de vender. A outra face é a aposentadoria do cobre. O documento de política afirmou que a rede de cobre existente seria aposentada em fases à medida que a fibra fosse implantada, e a página de 2026 da Sure alerta que qualquer pessoa que ainda use cobre deve migrar para a fibra para manter a banda larga, o telefone fixo e os serviços de emergência funcionando (https://www.sure.com/guernsey/latest-news/2025/the-time-is-now-to-switch-to-fibre/). A antiga rede de cobre era alimentada eletricamente de forma diferente da fibra. A licença fixa da GCRA define a voz sobre cobre como não dependente de energia elétrica nas instalações, enquanto a voz sobre fibra depende de energia elétrica contínua, a menos que haja uma bateria reserva ou fonte de alimentação ininterrupta (https://www.gcra.gg/sites/default/files/licence/sure-fixed-clean-5th.pdf). Isso não é uma nota técnica menor. Isso altera a economia das chamadas de emergência e das falhas de energia.

A decisão da GCRA sobre chamadas de emergência em FTTP explica a questão diretamente. O regulador disse que a Sure tinha uma isenção temporária enquanto testava o FTTP, depois considerou como os grupos vulneráveis, os usuários dependentes de telefone fixo e os usuários de serviços de emergência deveriam ser protegidos em um ambiente de fibra (https://www.gcra.gg/sites/default/files/case-document/t1557g-all-fixed-telco-licensees-fttp-emergency-calls-licence-modification-final-decision.pdf). O documento observou que nem todas as torres móveis têm bateria reserva e que a cobertura móvel e a recepção em ambientes internos podem variar. Uma migração do cobre para a fibra, portanto, não é apenas uma atualização de capacidade. Ela transfere parte da resiliência da malha de cobre alimentada pela central para baterias, celulares, roteadores, energia nas instalações, educação do cliente e resposta da operadora.

É por isso que os números de 98% de disponibilidade e 79% de migração de clientes são importantes. A Sure afirma que 98% das residências e empresas podem se conectar à fibra e que 21.330 conexões de banda larga, ou 79% dos clientes de banda larga, já haviam migrado na época de seu aviso de 2026 (https://www.sure.com/guernsey/latest-news/2025/the-time-is-now-to-switch-to-fibre/). A cobertura local acrescentou pressão de mercado: o Bailiwick Express disse que um quinto das residências e empresas ainda estava no cobre e que os serviços estavam sendo eliminados em etapas (https://www.bailiwickexpress.com/news-ge/time-is-running-out-for-the-old-copper-network/). O Guernsey Press relatou em novembro de 2025 que 6.500 residências ainda precisavam se conectar antes do desligamento do cobre, com até três visitas e três cartas para os resistentes (https://guernseypress.com/news/2025/11/11/6500-homes-must-connect-to-fibre-before-copper-switch-off). Esses são sinais de mercado, e não KPIs de rede auditados, mas apontam para o verdadeiro problema operacional: os últimos 20% da migração podem custar mais por instalação, envolver mais usuários vulneráveis e gerar mais risco reputacional do que os primeiros 70%.

O projeto de fibra também muda o mapa competitivo. Outras provedoras de varejo podem comprar acesso de atacado, mas a implantação física apoiada pelos Estados é liderada pela Sure. A decisão proposta sobre banda larga de atacado da GCRA afirmou que a implantação de FTTP seria realizada exclusivamente pela Sure usando sua própria infraestrutura e argumentou que isso reduzia a probabilidade de outras operadoras investirem em infraestrutura de FTTP concorrente (https://www.gcra.gg/sites/default/files/case-document/proposed-decision-wholesale-broadband-access-pricing.pdf). Também disse que a Sure continuava detendo a vasta maioria do mercado de acesso de banda larga de atacado, em ou acima de 93%. Isso significa que a fibra é tanto uma atualização pública quanto um gargalo de atacado.

A dependência de cabos submarinos e backhaul torna a rota fora da ilha parte do balanço

Uma rede insular não pode ser compreendida apenas olhando para a última milha até uma residência. Os serviços fixos e móveis de Guernsey precisam de acesso na ilha, energia, armários, centrais, sites de rádio e suporte local. Eles também precisam de backhaul fora da ilha. O documento de política de fibra dos Estados descreveu explicitamente o projeto de fibra como um reforço do papel crítico de infraestrutura de rede da Sure, alavancando seus ativos de rede submarina, fixa e móvel existentes (https://www.gov.gg/CHttpHandler.ashx?id=144068&p=0). Essa redação é importante porque diz o que todo cliente da ilha sabe em termos práticos: a resiliência é uma questão de rota, não apenas de linha de acesso.

Os registros públicos de roteamento não revelam contratos de rota privados, capacidade exata de cabos ou todos os arranjos de redundância. Eles mostram uma arquitetura fora da ilha significativa. Os registros do PeeringDB mostram a Sure Guernsey Ltd como AS8680, com sitehttps://business.sure.com/, tipo de rede NSP, tráfego predominantemente de entrada, escopo europeu, IPv6 habilitado, 200 prefixos IPv4 e 30 prefixos IPv6 nos campos mantidos pelo operador no PeeringDB, além de instalações em Equinix LD8 e LD9 em Londres e Equinix PA3 em Paris (https://www.peeringdb.com/api/net/9549). Eles listam portas de 100Gbps em LINX LON1 e LONAP LON0, ambas habilitadas para servidor de rotas (https://www.peeringdb.com/api/netixlan?net_id=9549). A exportação de membros do LONAP também inclui o AS8680 e o nome Sure Guernsey (https://portal.lonap.net/api/v4/member-export/ixf/).

O RIPEstat fornece a camada de observação externa. Sua visão geral de AS identifica o AS8680 como "SURE-International-Limited Sure (Guernsey) Limited" e anunciado (https://stat.ripe.net/data/as-overview/data.json?resource=AS8680). Sua API de status de roteamento, consultada para 3 de julho de 2026, mostrou visibilidade IPv4 em 324 dos 324 pares full-feed do RIS, visibilidade IPv6 em 321 dos 321, 69 prefixos IPv4, três entradas de prefixo IPv6 e 97 vizinhos observados (https://stat.ripe.net/data/routing-status/data.json?resource=AS8680). Esses números não comprovam cada caminho de cliente ou garantia de nível de serviço. Eles mostram que a rede voltada para a Internet da Sure não é apenas um escritório local e uma página inicial. É uma rede roteada visível, com presença importante em pontos de troca de Londres e evidência de instalações em vários países.

A economia decorre dessa estrutura. A fibra local de Guernsey pode ser perfeita e ainda assim não atender às necessidades de um cliente se a capacidade fora da ilha, a energia, o roteamento ou os arranjos de upstream forem insuficientes. Por outro lado, uma forte presença de peering e instalações fora da ilha tem valor limitado se a rede de acesso, o equipamento nas instalações do cliente ou a central de suporte não conseguirem manter uma residência, um alarme de assistência, um hotel ou um banco online. A Sure precisa financiar ambas as pontas da corrente.

O registro público sugere que esse é exatamente o produto que ela está tentando vender: fibra nas instalações, sobreposição 5G, circuitos empresariais, capacidade de data center local e conectividade internacional, em vez de uma única linha de banda larga de melhor esforço.

O site empresarial reforça o argumento. A página de conectividade da Sure menciona investimentos multimilionários e parcerias com redes em todo o mundo que conectam negócios das Ilhas do Canal e da Ilha de Man aos principais centros de negócios internacionais, e anuncia feeds IP dedicados não compartilhados, Pro Broadband, circuitos ponto a ponto privados e conexões multiponto MPLS, VPLS e SD-WAN (https://business.sure.com/products-and-services/telecoms-solutions/connectivity/). Sua página de data center de Guernsey descreve instalações Tier III, segurança 24 horas, salões ou gaiolas individuais, conectividade entre ilhas, carga de TI de 2MW, mãos remotas e assistência para migração para a nuvem (https://business.sure.com/products-and-services/offshore-data-centres/guernsey-data-centre/). Para um administrador de fundos regulado ou banco, essas alegações se traduzem em uma proposta prática: não envie todos os riscos para fora da ilha e não mantenha todas as dependências de recuperação dentro de um único escritório.

Os preços de varejo revelam o piso residencial, não a margem inteira

A tabela de preços de fibra da Sure é útil porque mostra o piso de varejo sob a rede pública. Na página pesquisada, o plano de fibra Básico custava GBP 39 por mês para 30Mbps, com uma taxa de conexão de GBP 55 e roteador padrão de GBP 90; o Starter custava GBP 50 para 75Mbps; o Essential custava GBP 60 para 150Mbps, com conexão gratuita; o Family custava GBP 70 para 500Mbps; o Power custava GBP 80 para 1Gbps; e o Ultimate custava GBP 170 para 2Gbps (https://www.sure.com/guernsey/broadband-and-home/fibre-broadband/). A página afirma que a fibra é sempre ilimitada e que as velocidades de upload correspondem às de download. Diz também que os preços incluem telefone fixo da Sure Home, a maioria dos planos tem um contrato mínimo de 24 meses e, a cada mês de julho, o preço mensal pode ser revisado e aumentado de acordo com a taxa de inflação do RPI.

A aritmética residencial é bastante simples. Uma família que paga GBP 70 por mês por 500Mbps, mais uma taxa de roteador premium, está comprando um pacote de acesso de alta velocidade com telefone fixo. Um usuário avançado que paga GBP 80 por 1Gbps ou GBP 170 por 2Gbps está comprando folga de capacidade. Um usuário do plano Básico a GBP 39 pode estar usando a rede como uma utilidade essencial. Mas a tarifa de varejo não é onde reside todo o risco da ilha.

As questões caras são sobre a construção da fibra, o backhaul, a equipe de manutenção, os horários de suporte, a migração de clientes vulneráveis, o fornecimento de baterias, os controles de atacado, a aquisição de equipamentos e o custo de oportunidade de aposentar o cobre antes que cada caso extremo seja simples.

A economia de telecomunicações de mercados pequenos torna isso difícil. Guernsey tem poucas instalações para distribuir grandes investimentos de rede como uma operadora nacional continental. O lado positivo é a demanda de alto valor. O PIB da ilha e o papel do setor financeiro significam que um número significativo de clientes pode pagar por confiabilidade de nível empresarial, sistemas hospedados, conectividade em nuvem e planos de recuperação.

O lado negativo é que cada custo fixo é dividido por uma base de clientes pequena e a tolerância política a preços altos é limitada porque as telecomunicações são agora uma dependência de serviço público. Essa é a tensão das pequenas ilhas: os clientes mais capazes de pagar pela resiliência tornam a rede digna de atualização, mas a rede ainda deve atender residências, usuários mais velhos e serviços públicos que não podem absorver preços empresariais.

A tabela de preços da Sure também mostra uma estratégia de pacotes. Descontos podem ser aplicados quando os clientes adicionam um plano móvel Unlimited, com economias de até GBP 25 por mês no plano Ultimate (https://www.sure.com/guernsey/broadband-and-home/fibre-broadband/). Isso é importante após a aquisição da Airtel porque a combinação de serviços fixos e móveis pode reduzir a rotatividade e aumentar a receita residencial por conta, mas também pode reduzir a concorrência efetiva se a maior operadora fixa se tornar o consolidador móvel padrão. Um cliente que tem fibra, telefone fixo, celular, gerenciamento de conta e possivelmente suporte residencial em um só lugar tem menos probabilidade de sair após um pequeno ajuste de preço. Isso pode financiar investimentos. Também pode enfraquecer a disciplina que um terceiro concorrente móvel costumava proporcionar.

A regulação de atacado decide como a concorrência chega à rede de fibra

Os clientes de varejo de Guernsey veem nomes de fornecedores. Os concorrentes veem termos de atacado. As decisões de banda larga e linhas alugadas de atacado da GCRA são, portanto, centrais para a economia da Sure.

A decisão final de banda larga de atacado afirma que a Sure recebeu uma licença de telecomunicações para serviços licenciados e que a GCRA propôs um novo controle de preços a partir de 1º de janeiro de 2024. A primeira decisão proposta reduziria a tarifa cobrada pela Sure para banda larga de atacado em cerca de 11%, em média, mas a segunda decisão proposta definiu um valor médio ponderado orientado a custos para o mercado de banda larga de atacado da Sure em GBP 26,05 por mês durante o período de controle de preços 2024-2028, o que representava uma redução média de 32% nos preços então vigentes (https://www.gcra.gg/sites/default/files/case-document/final-decision-wholesale-broadband-pricing-non-confidential.pdf). A mesma decisão final projetou que a demanda de banda larga fixa na rede da Sure aumentaria de 26,1 mil usuários em 2022 para 27,7 mil em 2028, com clientes migrando do cobre para o FTTP ao longo do tempo.

Isso é um aperto direto na economia de atacado da incumbente. Um corte de preço de atacado pode melhorar a capacidade das empresas concorrentes de vender fibra para residências e pequenas empresas. Também altera o caminho de recuperação da Sure em uma rede onde o custo de construção física e as obrigações de manutenção permanecem grandes. O modelo do regulador deve decidir quanto custo pertence à banda larga, quanto à locação de linha de atacado, como os custos comuns são alocados e qual retorno é razoável. O instinto comercial da Sure é proteger a recuperação e a certeza do investimento.

As operadoras concorrentes e os consumidores querem preços de acesso mais baixos. A decisão pública é o ponto onde essas reivindicações se tornam um preço.

A decisão sobre linhas alugadas acrescenta a camada empresarial. A decisão final da GCRA para linhas alugadas de atacado na ilha determinou que a Sure reduzisse os preços dos produtos de linhas alugadas de atacado em 23% durante o período de 1º de abril de 2024 a 31 de dezembro de 2028, em comparação com os preços que a Sure teria aplicado se os preços tivessem aumentado com a inflação a partir dos níveis atuais (https://www.gcra.gg/sites/default/files/case-document/t1621g-final-decision-wholesale-leased-line-pricing-non-confidential-version.pdf). Ela definiu um período de decisão de 1º de abril de 2024 a 31 de dezembro de 2028 e exigiu que a Sure fornecesse detalhes de acordos, preços líquidos, receitas, promoções, novos produtos e produtos removidos. A decisão também mencionou um modelo de fluxo de caixa descontado, um período de modelagem de 40 anos, um WACC de 8,8%, premissas de inflação caindo de 6,3% em 2023 para 2,2% no longo prazo a partir de 2026 e preços máximos por produto.

Essa decisão sobre linhas alugadas é mais do que um cronograma tecnocrático. Ela afeta bancos, administradores de fundos, órgãos públicos, clientes de data centers, operadoras concorrentes e grandes empresas que precisam de largura de banda fixa previsível. Se os preços de atacado são muito altos, a concorrência no varejo é prejudicada e os clientes empresariais pagam pela posição da incumbente. Se os preços são muito baixos, a incumbente argumenta que os incentivos ao investimento e à manutenção enfraquecem. Em um ambiente insular, qualquer erro é caro.

Uma economia falsa hoje pode criar subinvestimento; um preço excessivo hoje pode taxar a economia produtiva.

A revisão do mercado de conectividade empresarial da GCRA explica por que ela intervém. Ela avaliou o mercado de conectividade empresarial em Guernsey e considerou a definição de mercado, o poder de mercado significativo e as soluções (https://www.gcra.gg/sites/default/files/case-document/t1480gj-business-connectivity-market-review-market-definition-smp-assessment-final-decision.pdf). As apresentações públicas sobre linhas alugadas de atacado e banda larga de atacado repetidamente identificam a Sure como a provedora regulada cujos preços de atacado são relevantes. Essa é a superfície operacional que um credor ou regulador deve monitorar: as tabelas de pacotes de varejo são visíveis, mas o modelo de preço de atacado informa aos concorrentes quanto espaço eles têm.

A integração da Airtel transforma o móvel em um teste de contenção

A aquisição da Airtel é a questão concorrencial mais aguda do dossiê. A carta da GCRA de abril de 2023 ao Comitê para o Desenvolvimento Econômico alertou que a aquisição proposta representava um resultado mais adverso para os consumidores do que as alternativas, porque um quase-monopólio levantaria preocupações sobre aumentos significativos de preços e qualidade potencialmente inferior para consumidores e empresas (https://www.gcra.gg/sites/default/files/case-document/letter-from-gcra-to-cfed-22-april-2023.pdf). Afirmou que a regulação econômica poderia conter os piores excessos da concentração, mas era improvável que compensasse todos os resultados de um aumento de participação de mercado em mais de 20 pontos percentuais, para 80%, por meio da aquisição de um concorrente pelo maior player. Disse também que a Guernsey Airtel havia desempenhado um papel de desafiante, particularmente em roaming, e que um acordo de MVNO abrangente e pronto para uso deveria ser um pré-requisito mínimo se a transação prosseguisse.

Essa linguagem é excepcionalmente direta. Ela não diz que a Sure é uma operadora ruim. Diz que a estrutura após o negócio é arriscada. Uma pequena ilha pode ter dificuldades para sustentar três operadoras de rede móvel completas, mas reduzir o número de verdadeiros desafiantes móveis reduz a ameaça que mantém os preços, os termos de roaming e a inovação alinhados. O argumento de política pública para a transação estava vinculado a argumentos de segurança e investimento, mas a preocupação do regulador era que a cura poderia criar uma posição dominante no varejo.

A licença móvel agora reflete as condições vinculadas à aquisição. A versão não confidencial da licença móvel afirma que os requisitos do Anexo 4 entraram em vigor a partir da conclusão da aquisição da Guernsey Airtel (https://www.gcra.gg/sites/default/files/licence/sure-licence-mobile-1-october-2024-non-confidential-version.pdf). O anexo inclui compromissos de devolução de espectro, proteções tarifárias para certos clientes existentes por até 36 meses, sujeitas a direitos de RPI, disponibilidade contínua da tarifa do Plano Básico da Airtel por até 36 meses, comunicações sobre elegibilidade de desconto do Big Bundle e a exigência de que a Sure tenha uma nova rede móvel operacional dentro de 18 meses após a conclusão, atendendo aos compromissos de serviço 4G. Isso não é uma simples marcação pós-fusão comum. É uma tentativa respaldada por licença de fazer com que um mercado móvel concentrado se comporte de forma mais competitiva do que de outra forma poderia.

A página da Sure para clientes da Airtel mostra o trabalho prático. Informa aos clientes da Airtel que os serviços agora são fornecidos pela Sure, que a rede e o suporte devem permanecer os mesmos, que o faturamento e as ferramentas de conta estão sendo migrados para o MySure e que a loja da Airtel foi fechada, com o suporte transferido para a loja da Sure em 27 High Street, St Peter Port (https://www.sure.com/guernsey/airtel/). Também diz que os preços existentes de planos pós-pagos permanecerão os mesmos para os clientes afetados e que os pacotes Pay As You Go continuarão com ajustes. O risco econômico está por trás da redação calma. A migração de clientes pode gerar picos de suporte, confusão de faturas, trocas de SIM, perda de acesso à conta e oportunidades de rotatividade. Se for bem gerenciada, a Sure ganha escala e fidelização de clientes. Se for mal gerenciada, o próprio negócio justificado em parte pela continuidade pode se tornar um passivo de qualidade de serviço.

O registro 5G transforma a aquisição em um teste de investimento. A página da Sure de 2025 "Building the digital future" afirma que a empresa está investindo GBP 48 milhões para construir a rede móvel mais avançada das Ilhas do Canal, visando cobertura 5G standalone de 100% e combinando a infraestrutura da Sure e da Airtel para aumentar a cobertura e a capacidade em até 30% (https://www.sure.com/guernsey/latest-news/2025/building-the-digital-future/). A decisão final de espectro 5G da GCRA de 19 de novembro de 2025 aprovou a solicitação de espectro da Sure para 2x10MHz na faixa de 700MHz e 100MHz na faixa de 3,6GHz, e afirmou que o regulador continuava satisfeito de que espectro suficiente permaneceria disponível para futuras entradas ou desenvolvimento de mercado, se operadoras adicionais buscassem acesso posteriormente (https://www.gcra.gg/sites/default/files/case-document/Sure%205G%20Spectrum%20-%20Final%20Decision%20-%20Sure_0.pdf). Isso cria a próxima questão mensurável: a concentração se converte em uma rede móvel melhor dentro do prazo ou simplesmente em uma maior retenção de clientes?

Um dia realista de falha exporia o verdadeiro produto

Os registros públicos não comprovam uma recente falha generalizada da Sure em toda a ilha. O exercício mais útil é precificar um dia plausível de falha. Suponha que uma tempestade ou incidente de construção danifique uma rota de fibra na ilha pela manhã, enquanto um caminho de backhaul fora da ilha está degradado e vários clientes empresariais estão acionando planos de recuperação. Uma empresa fiduciária em St Peter Port não consegue acessar um aplicativo hospedado. Um hotel perde a confiabilidade de pagamentos com cartão. Um escritório público tem funcionários usando tethering de dados móveis, mas as células móveis estão congestionadas.

Um usuário do porto precisa de atualizações operacionais. Um cliente de alarme de assistência migrou do cobre para a fibra e depende da energia nas instalações, da bateria reserva ou do fallback móvel.

Nesse cenário, as faixas de velocidade anunciadas pela Sure são quase irrelevantes. As evidências valiosas seriam mapas de rota, autonomia de energia, histórico de chamados de suporte, localização de peças de reposição, disponibilidade de técnicos, registros de engenharia de tráfego, desempenho de notificação ao cliente, restauração de serviço de atacado, mãos remotas do data center e os termos comerciais em acordos de recuperação empresarial.

Um comprador ou credor deve fazer uma pergunta difícil em uma subscrição privada: mostre o contrato de rota, o contrato de recuperação de desastres e o histórico de chamados de suporte que comprovem que um cliente financeiro de Guernsey pode ser restaurado dentro da janela prometida quando uma falha de acesso local e um choque de capacidade fora da ilha ocorrem no mesmo dia útil.

Essa pergunta é deliberadamente concreta. Ela evita a fé vaga em "resiliência" e pede documentos que mudariam a visão de crédito ou aquisição. A Sure pode apontar publicamente para as alegações de continuidade de negócios ISO 22301, segurança da informação ISO/IEC 27001 e PCI-DSS em sua página de risco e conformidade (https://business.sure.com/about/risk-and-compliance/). Ela pode apontar para as características do data center Tier III de Guernsey e carga de TI de 2MW (https://business.sure.com/products-and-services/offshore-data-centres/guernsey-data-centre/). Ela pode apontar para portas de 100Gbps em pontos de troca públicos e rotas AS8680 visíveis (https://www.peeringdb.com/api/net/9549ehttps://stat.ripe.net/data/routing-status/data.json?resource=AS8680). Esses são indicadores públicos úteis. Eles não substituem a prova específica para o cliente de que um banco regulado, um administrador de fundos, um hotel dependente de pagamentos ou um serviço público precisaria antes de tratar a Sure como um parceiro de restauração, em vez de apenas um fornecedor de telecomunicações.

O mesmo dia de falha também testaria as escolhas do regulador. Se a Sure possui a camada de fibra usada pelos concorrentes, a restauração de atacado deve ser confiável. Se a participação de mercado móvel da Sure aumentar após a Airtel, a capacidade de fallback móvel deve ser confiável. Se a aposentadoria do cobre aumentar a dependência de equipamentos de clientes alimentados por energia, os clientes vulneráveis devem entender e manter o novo modelo de fallback. Uma pequena ilha não tem espaço para domínios de falha perfeitamente separados.

Fixo, móvel, atacado, nuvem e comunicações de emergência se encontram no mesmo lugar: um usuário que precisa permanecer conectado.

O potencial positivo empresarial está nos serviços de continuidade

A parte mais atraente da economia da Sure não é o pacote residencial mais barato. É a camada empresarial e de serviço público onde os clientes pagam por menos surpresas. A página de conectividade empresarial da Sure anuncia feed IP dedicado não compartilhado ou Pro Broadband, circuitos ponto a ponto privados para grandes volumes de dados e conexões WAN multiponto usando MPLS, VPLS e SD-WAN (https://business.sure.com/products-and-services/telecoms-solutions/connectivity/). Suas páginas empresariais mais amplas listam soluções em nuvem, nuvem privada, vCloud pública, recuperação como serviço, backup online, conectividade em nuvem, serviços Microsoft Cloud, armazenamento S3, serviços de data center, TI gerenciada, backup gerenciado, rede gerenciada e cibersegurança (https://business.sure.com/why-choose-sure/).

Este conjunto de produtos se encaixa na economia de Guernsey. Administradores de fundos, fiduciários, seguradoras, escritórios de advocacia, contadores, serviços públicos, usuários de logística e hotéis não precisam todos da mesma arquitetura técnica. Eles compartilham um problema: a ilha é pequena, altamente regulada e conectada externamente. A residência de dados pode ser importante. A disponibilidade de pagamentos pode ser importante. As trilhas de auditoria podem ser importantes. Um hiperescalador continental pode ser um parceiro essencial, mas um data center local com mãos remotas e controles jurisdicionais conhecidos tem um perfil de risco diferente. A página de histórias de clientes da Sure diz que a Saltgate escolheu a Sure por causa da resiliência de uma rede de data centers de duas ilhas com roteamento diverso entre Jersey e Guernsey, e que a Estera precisava de plataformas de rede e data center para expansão global (https://business.sure.com/testimonials/). Esses são estudos de caso de marketing, mas mostram as contas que a Sure deseja: clientes que transformam a confiabilidade da rede e da hospedagem em alavancagem operacional.

O setor público faz parte do mesmo mapa de demanda. Os depoimentos da Sure afirmam que sua equipe de serviços profissionais trabalhou com os Estados de Guernsey e a CT Plus para fornecer WiFi em toda a rede de ônibus de Guernsey, com confiabilidade e velocidades justas para os passageiros como parte do projeto (https://business.sure.com/testimonials/). Esse é um pequeno exemplo, mas ilustra o quão similar a uma concessionária a operadora se torna. A conectividade não é apenas uma assinatura residencial ou um circuito empresarial. Ela aparece no transporte, educação, administração pública, teleassistência, hotelaria e comunicações de emergência. Cada caso de uso desse tipo aumenta o valor de uma provedora que possa coordenar acesso, móvel, nuvem e suporte local.

A desvantagem é o risco de concentração de clientes. Em um mercado de 64.781 pessoas, um número relativamente pequeno de clientes empresariais, do setor público e financeiro de alto valor pode gerar uma margem desproporcional. As fontes públicas não divulgam a receita empresarial específica, a margem bruta, a rotatividade ou a concentração de clientes da Sure Guernsey. O artigo pode inferir a lógica a partir do conjunto de produtos e da economia, mas não pode quantificá-la.

Se um grande grupo de clientes mudar suas compras, criar redundância com múltiplos provedores, mover mais cargas de trabalho para fora da ilha ou exigir concessões de preços em um clima de atacado regulado, o potencial positivo empresarial da Sure seria menos seguro do que o catálogo de produtos sugere.

A concorrência é mais restrita após a Airtel, mas não desapareceu

Guernsey não é uma ilha de provedor único em todos os sentidos. A JT opera em Guernsey. Outras operadoras licenciadas e provedores de varejo podem usar o acesso de atacado regulado. A Starlink obteve uma licença de telecomunicações fixas em 2022, de acordo com a decisão proposta de banda larga de atacado da GCRA, embora o mesmo documento tenha afirmado que o número de assinantes era baixo e não havia alterado materialmente as participações de mercado (https://www.gcra.gg/sites/default/files/case-document/proposed-decision-wholesale-broadband-access-pricing.pdf). A decisão final de espectro 5G afirmou que o espectro permanecia disponível para novas entradas ou desenvolvimento, caso outras operadoras buscassem acesso no futuro (https://www.gcra.gg/sites/default/files/case-document/Sure%205G%20Spectrum%20-%20Final%20Decision%20-%20Sure_0.pdf).

Mas a concorrência é estruturada pelo gargalo. O documento de banda larga de atacado da GCRA afirmou que o arranjo de FTTP da Sure com os Estados tornava a infraestrutura de FTTP concorrente menos provável e que a rede fixa alternativa da JT não fornecia acesso de atacado (https://www.gcra.gg/sites/default/files/case-document/proposed-decision-wholesale-broadband-access-pricing.pdf). Isso deixa a concorrência dependente do acesso regulado à rede da Sure em muitos casos. A rivalidade no varejo ainda pode melhorar o serviço e os preços, mas depende do preço de atacado, da qualidade do provisionamento e do desempenho de reparo da mesma rede subjacente.

A concorrência móvel é ainda mais sensível após a Airtel. A carta da GCRA de abril de 2023 alertou explicitamente sobre a perda de um terceiro desafiante e a possibilidade de que as duas operadoras restantes pudessem coordenar comportamentos ou proteger posições dominantes em seus mercados de origem (https://www.gcra.gg/sites/default/files/case-document/letter-from-gcra-to-cfed-22-april-2023.pdf). As condições da licença devem mitigar isso, mas nenhuma condição de licença é tão rápida quanto um concorrente ágil com sua própria rede, tarifas e postura de roaming. O investimento 5G da Sure pode melhorar a cobertura e a capacidade; também pode fortalecer o pacote que torna os clientes menos propensos a mudar.

É por isso que os próximos dois anos são importantes. Se a Sure entregar a rede móvel prometida, manter a migração de fibra ordenada, apoiar os concorrentes de atacado de forma justa e evitar aumentos de preços abusivos, a transação da Airtel pode parecer uma consolidação de mercado pequeno que se pagou em qualidade de rede. Se os preços subirem, a qualidade do serviço decepcionar ou os atritos no acesso de atacado aumentarem, a mesma transação parecerá uma transferência da disciplina de mercado dos clientes para os reguladores. As evidências ainda não resolvem essa questão. Elas configuram o ponto de atenção.

Os sinais públicos do mercado são sobre ansiedade de mudança e confiança

O burburinho público em torno da Sure Guernsey não é um único conjunto de dados limpo. Notícias locais, páginas da operadora e registros regulatórios mostram um mercado preocupado com a migração de fibra, a aposentadoria do cobre, a movimentação de contas da Airtel, o investimento móvel e a disciplina de preço ou qualidade. As páginas da Sure incentivam os clientes a migrarem antes que os serviços de cobre sejam encerrados, explicam a migração de faturamento da Airtel e orientam os clientes a entrar em contato com o suporte se não conseguirem acessar as mensagens esperadas (https://www.sure.com/guernsey/broadband-and-home/switch-to-fibre/ehttps://www.sure.com/guernsey/airtel/). A cobertura do Bailiwick Express e do Guernsey Press sobre o desligamento do cobre transforma a mesma questão em uma história pública sobre residências e empresas que poderiam ser deixadas para trás se não migrarem a tempo (https://www.bailiwickexpress.com/news-ge/time-is-running-out-for-the-old-copper-network/ehttps://guernseypress.com/news/2025/11/11/6500-homes-must-connect-to-fibre-before-copper-switch-off).

Esse sinal de mercado é útil porque mostra onde a confiança é ganha ou perdida. A maioria dos clientes não pode auditar um caminho AS, uma certificação de data center ou um modelo de preço de atacado. Eles podem sentir se um técnico chega, se o roteador funciona, se a fatura muda inesperadamente, se o SIM móvel continua funcionando e se um parente mais velho entende a mudança para a fibra. Em uma jurisdição pequena, essas experiências viajam rapidamente por famílias, escritórios, redes paroquiais e associações empresariais.

Um projeto de infraestrutura pode ser tecnicamente bem-sucedido e ainda assim gerar custo reputacional se os últimos usuários se sentirem forçados, confusos ou ignorados.

As páginas oficiais também mostram um modelo de suporte intensivo. A página de fibra da Sure oferece visitas da Equipe de Tecnologia Residencial em planos selecionados, um extensor WiFi mesh nos planos mais altos, contato por telefone e e-mail para dúvidas sobre fibra e material explicativo sobre a instalação de fibra (https://www.sure.com/guernsey/broadband-and-home/fibre-broadband/). A página da Airtel orienta os clientes para o suporte na loja, agendamento de consultas, ferramentas de conta MySure e orientação específica de faturamento (https://www.sure.com/guernsey/airtel/). Esses serviços são custos, além de confortos para o cliente. Em uma cidade continental densa, um provedor às vezes pode se esconder atrás do autosserviço. Em uma pequena ilha que está aposentando o cobre e absorvendo um concorrente móvel, o suporte faz parte do produto de rede.

As evidências não oficiais não justificam uma conclusão de que a Sure está falhando ou se destacando. Elas justificam um ponto de atenção: a experiência do cliente durante migrações forçadas ou semi-forçadas é um indicador econômico. A adoção de fibra, a movimentação de faturamento da Airtel, os ajustes do Pay As You Go, as visitas de roteador, os arranjos de bateria para usuários vulneráveis e as mudanças na cobertura móvel dirão mais sobre o poder de mercado do que uma renovação de marca.

O que um comprador, credor ou regulador deve exigir

Um comprador pagaria pelos direitos locais da Sure, sua pegada de fibra, base de clientes móveis, contas empresariais, superfície de data center e nuvem, presença de roteamento AS8680, aquisições respaldadas pelo grupo e as evidências públicas de investimento. Um credor gostaria do caráter de serviço essencial, da linguagem de revisão de preços vinculada ao RPI nos termos de consumo, do alto atrito de mudança após a adoção de pacotes e da dependência da economia da ilha de conectividade confiável.

Um grande cliente valorizaria o suporte local, a residência de dados, as opções de roteamento entre ilhas ou fora da ilha, os circuitos privados, os serviços de recuperação e a restauração responsabilizável.

As mesmas partes deveriam descontar a empresa pelo risco de concentração, intervenção regulatória, execução da integração, casos extremos do desligamento do cobre, obrigações de energia de reserva, escala de mercado pequeno, concentração de clientes e a possibilidade de que os controles de preços de atacado reduzam os retornos abaixo do nível assumido quando o capital foi comprometido. A decisão de banda larga da GCRA avançou para um valor médio ponderado de cobrança de banda larga de atacado orientada a custos de GBP 26,05 por mês durante 2024-2028 (https://www.gcra.gg/sites/default/files/case-document/final-decision-wholesale-broadband-pricing-non-confidential.pdf). A decisão sobre linhas alugadas impôs uma redução de 23% em relação aos preços corrigidos pela inflação durante 2024-2028 (https://www.gcra.gg/sites/default/files/case-document/t1621g-final-decision-wholesale-leased-line-pricing-non-confidential-version.pdf). Essas não são notas de rodapé para avaliação; são restrições públicas na ponte de receita da infraestrutura aos retornos.

O regulador deve exigir provas em três frentes. Primeiro, atacado: os registros de provisionamento, reparo, descontos e mudanças de produto devem mostrar que os concorrentes não são prejudicados. Segundo, móvel: os dados de tarifas pós-Airtel, roaming, acesso MVNO, implantação de rede e cobertura devem mostrar que a concentração não reduziu a pressão sobre a Sure. Terceiro, resiliência: os registros de bateria, chamadas de emergência, backhaul, recuperação de desastres e suporte devem mostrar que a aposentadoria do cobre e a migração para fibra melhoraram a confiabilidade do serviço, em vez de meramente modernizar o meio de acesso.

As evidências privadas mais importantes seriam contratos de rota, registros de incidentes, históricos de chamados de suporte, arquivos de concentração de clientes, métricas de migração móvel e registros de testes de recuperação.

Registro de evidências públicas

As evidências de identidade jurídica vêm da página de operadoras licenciadas da GCRA e dos PDFs das licenças fixa e móvel. A página da operadora registra a Sure (Guernsey) Limited como licenciada de telecomunicações, com licenças fixa e móvel (https://www.gcra.gg/gcra/licenced-operators/sure-guernsey-limited). A licença fixa autoriza a Sure a estabelecer, operar e manter redes e serviços de telecomunicações fixas no Bailiado e inclui condições sobre disponibilidade, mudança de controle, gestão local e separação estrutural (https://www.gcra.gg/sites/default/files/licence/sure-fixed-clean-5th.pdf). A licença móvel contém requisitos pós-aquisição da Airtel, proteções tarifárias, obrigações de MVNO e nova rede (https://www.gcra.gg/sites/default/files/licence/sure-licence-mobile-1-october-2024-non-confidential-version.pdf).

As evidências sobre a fibra vêm do documento de política dos Estados, dos anúncios de implantação da Sure e das páginas de clientes da Sure. O documento dos Estados define o investimento público limitado a GBP 12,5 milhões, a carga de custo de instalação da Sure de cerca de GBP 37,5 milhões, o acesso de atacado não discriminatório e a meta de final de 2026 (https://www.gov.gg/CHttpHandler.ashx?id=144068&p=0). O anúncio da Sure repete o projeto de GBP 37,5 milhões e o apoio de até GBP 12,5 milhões dos Estados (https://www.sure.com/press-centre/sure-announces-guernsey-fibre-roll-out/). O aviso de migração de 2026 da Sure fornece os números de 98% de disponibilidade e 21.330 conexões (https://www.sure.com/guernsey/latest-news/2025/the-time-is-now-to-switch-to-fibre/). A página de pacotes de fibra fornece os preços dos planos de varejo, as alegações de simetria ilimitada, a inclusão de telefone fixo e a linguagem de revisão do RPI (https://www.sure.com/guernsey/broadband-and-home/fibre-broadband/).

As evidências de rede vêm do PeeringDB, LONAP e RIPEstat. O PeeringDB registra o AS8680 como Sure Guernsey Ltd, com portas de 100Gbps no LINX e LONAP e instalações listadas em Londres e Paris (https://www.peeringdb.com/api/net/9549ehttps://www.peeringdb.com/api/netixlan?net_id=9549). A exportação de membros do LONAP inclui o AS8680 e Sure Guernsey (https://portal.lonap.net/api/v4/member-export/ixf/). O RIPEstat identifica o AS8680 como anunciado e mostra a visibilidade, os prefixos e os vizinhos observados em julho de 2026 (https://stat.ripe.net/data/as-overview/data.json?resource=AS8680ehttps://stat.ripe.net/data/routing-status/data.json?resource=AS8680).

As evidências de economia regulatória vêm das decisões de atacado da GCRA e dos arquivos de fusão. A decisão de banda larga de atacado apoia a discussão sobre GBP 26,05/mês e a redução de 32%, o crescimento esperado de usuários e as premissas de migração do cobre para FTTP (https://www.gcra.gg/sites/default/files/case-document/final-decision-wholesale-broadband-pricing-non-confidential.pdf). A decisão de linhas alugadas de atacado apoia a redução de 23%, o período 2024-2028, o WACC e as obrigações de relatório (https://www.gcra.gg/sites/default/files/case-document/t1621g-final-decision-wholesale-leased-line-pricing-non-confidential-version.pdf). A página de caso da Airtel, a nota informativa da GCRA e a carta de abril de 2023 apoiam o cronograma da fusão, o contexto de isenção de política pública e o alerta da GCRA sobre participação de mercado, roaming, MVNO e riscos de qualidade (https://www.gcra.gg/case/sure-guernsey-limited-acquisition-guernsey-airtel-limited,https://www.gcra.gg/sites/default/files/case-document/sure-guernsey-limited-acquisition-of-guernsey-airtel-limited-information-note.pdfehttps://www.gcra.gg/sites/default/files/case-document/letter-from-gcra-to-cfed-22-april-2023.pdf).

As evidências empresariais e de demanda vêm da Sure Business, da GFSC e dos registros econômicos dos Estados. A Sure Business apoia as alegações de data center, nuvem, conectividade, cibersegurança, serviços gerenciados, equipe local, rede de parceiros e estudos de caso (https://business.sure.com/why-choose-sure/,https://business.sure.com/products-and-services/telecoms-solutions/connectivity/,https://business.sure.com/products-and-services/offshore-data-centres/guernsey-data-centre/,https://business.sure.com/about/risk-and-compliance/ehttps://business.sure.com/testimonials/). As estatísticas dos Estados apoiam a população, o PIB e a contribuição do setor financeiro (https://www.gov.gg/population/,https://www.gov.gg/gdpehttps://gov.gg/article/202342/Statement-by-President-Committee-for-Economic-Development). As estatísticas de fundos da GFSC apoiam a escala dos ativos financeiros regulados que usam Guernsey como domicílio (https://www.gfsc.gg/industry-sectors/investment/investment-statistics-summary-first-quarter-2026).

O ponto principal

A Sure Guernsey é uma pequena operadora de telecomunicações insular com grandes consequências públicas. Sua implantação de fibra não é apenas uma atualização de banda larga; é a aposentadoria do cobre e uma mudança na forma como as residências, os usuários vulneráveis e as empresas se recuperam de falhas de energia e acesso. Sua presença de roteamento público AS8680 e nos pontos de troca de Londres não é apenas trivialidade técnica; faz parte da história de resiliência fora da ilha.

Seus data centers e produtos de conectividade empresarial não são serviços secundários; são a forma como um centro financeiro insular compra responsabilidade local. Sua aquisição da Airtel não é apenas uma consolidação; é um teste vivo para saber se as condições da licença e a regulação podem substituir a pressão de um desafiante perdido.

O caso construtivo é claro. A Sure possui a rede incumbente, o programa público de fibra, a interconexão visível, o conjunto de produtos empresariais, a equipe local, o respaldo do grupo e o plano de investimento 5G necessários para apoiar a próxima camada de conectividade de Guernsey. O caso de cautela é igualmente claro. A ilha é pequena, o gargalo de atacado é real, a concentração móvel é maior após a Airtel, a aposentadoria do cobre cria riscos de casos extremos e a confiança pública depende da execução da migração, e não da linguagem de marca.

O fato que mais mudaria o julgamento não é outra alegação de marketing sobre velocidade. É um histórico de restauração verificado: diversidade de rotas, histórico de interrupções, desempenho de baterias e chamadas de emergência, prazos de reparo de atacado, métricas de migração móvel e testes de recuperação de desastres empresariais. Se esses registros mostrarem que a Sure pode restaurar um banco, um escritório portuário, um hotel, um órgão público e uma residência vulnerável rapidamente durante uma falha composta na ilha, o prêmio de resiliência é justificado.

Se não mostrarem, Guernsey comprou acesso mais rápido sem prova suficiente de que a hora mais cara da conectividade será tratada quando chegar.