Resumo

- O que diz:O rastro público da SmartSat leva do rádio e acesso corporativo em Pernambuco ao controle pela Algar, registros atuais do AS28310 e um domínio legado redirecionado.

- Tópico principal:Economia de ISPs regionais; Mão de obra de suporte local; Espectro e segurança de telecomunicações; Conectividade via satélite

- Contexto:mercado / relatório de pesquisa de empresa / Brasil; Pernambuco; Recife

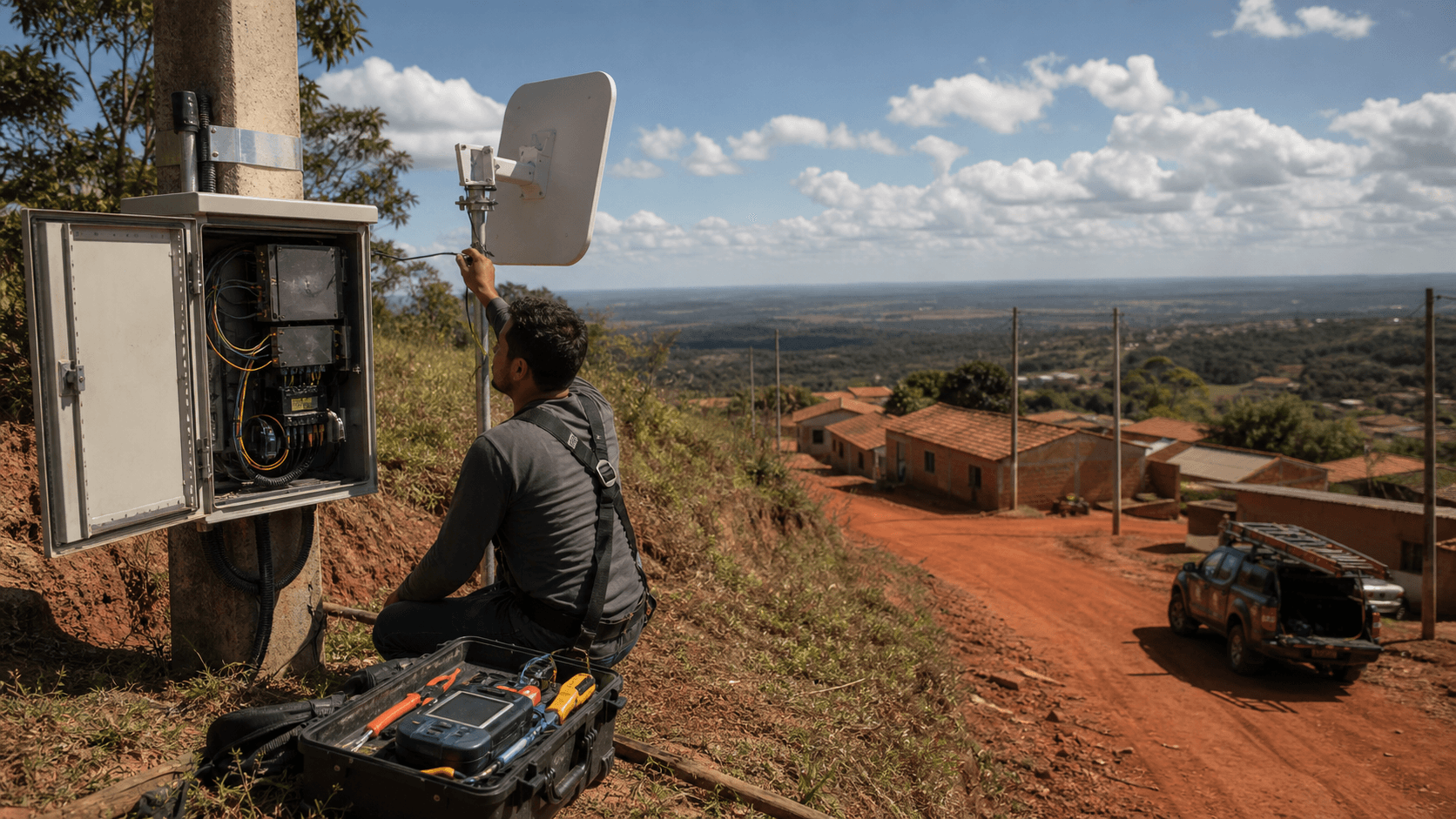

O cliente à beira da estrada

Comece com um cliente fora da rede fácil de fibra. O local pode ser um pequeno armazém perto de uma rodovia de Pernambuco, um escritório municipal rural entre a cidade costeira e o interior, uma sala de administração rural com dois computadores e uma maquininha de cartão, ou uma clínica situada longe o suficiente da rota de fibra mais próxima para transformar um slogan de banda larga barata em um problema de engenharia. O cliente não começa perguntando se o serviço é via satélite, rádio, fibra, LTE ou um circuito dedicado.

O cliente faz uma pergunta mais prática: quanto custará ter uma conexão que funcione quando a folha de pagamento, a telemedicina, os pedidos de WhatsApp, as declarações fiscais, as câmeras e o software em nuvem precisarem dela?

A resposta é um conjunto de compensações. O satélite pode alcançar lugares onde as redes terrestres não chegam, mas equipamentos, energia, clima, termos do plano, latência e suporte em campo ainda importam. O rádio fixo pode evitar algumas obras civis e chegar rapidamente aos telhados, mas depende de linha de visada, disciplina de espectro, acesso a torres, energia e técnicos qualificados. A fibra pode oferecer menor latência e menor custo unitário depois que a rede é construída, mas o primeiro cliente além da rota existente pode enfrentar uma construção cara demais para uma única fatura mensal.

Um provedor que atende esse cliente não está vendendo apenas megabits. Está vendendo a decisão de não esperar por uma futura sobreposição de rede, de não depender apenas da cobertura móvel e de não tratar cada chamada de suporte como um problema distante de call center.

Essa é a maneira útil de ler a SmartSat. O alias público vinculado ao alvo ésmart.net.br. A evidência de roteamento atual mais clara identifica o AS28310 no PeeringDB como “SmartSat”, uma rede regional de Cabo/DSL/ISP com o sitehttp://www.smart.net.br, um registro de peering público no IX.br Recife, tráfego de 1-5 Gbps, majoritariamente de entrada e uma nota informando que o provedor oferecia acesso à internet no Nordeste brasileiro (https://www.peeringdb.com/api/net?asn=28310). O mesmo rastro de organização e instalação do PeeringDB coloca a “SMART NETWORKS” na Rua da Soledade, em Recife, vinculada à organização SmartSat e ao IX.br Recife (https://www.peeringdb.com/fac/5345). Mas as evidências atuais de registro e corporativas também mostram que o legado não é mais uma simples história de ISP local independente. O RDAP do Registro.br para o AS28310 agora lista a Algar Telecom S/A como titular, com data de alteração em julho de 2025 (https://rdap.registro.br/autnum/28310). O registro CNPJ da BrasilAPI para a Smart Telecomunicacoes e Servicos Ltda. mostra a empresa como “baixada” após atividade iniciada em setembro de 1999, com SCM como atividade principal e a Algar Telecom S/A no quadro societário (https://brasilapi.com.br/api/cnpj/v1/03423730000193).

A questão econômica, portanto, tem duas camadas. A primeira é histórica e operacional: que tipo de negócio a SmartSat ou a Smart Networks representava no mercado de acesso de Pernambuco? A resposta aponta para conectividade sem fio, fibra, corporativa e governamental para clientes cujo valor vinha de serem alcançados e suportados, e não apenas de serem contados como domicílios passados. A segunda é estratégica: o que acontece com esse modelo de negócio depois que uma controladora mais forte, concorrentes de fibra, a substituição via satélite ao estilo Starlink e contratos em escala estadual alteram o preço do alcance?

A resposta não é que a SmartSat deva ser avaliada como uma marca de varejo independente e ativa. A resposta é que seus registros mostram um problema recorrente dos ISPs regionais brasileiros: a primeira operadora a resolver o acesso difícil pode perder a margem se os concorrentes depois transformam a dificuldade em cobertura de commodity.

A identidade é um alvo móvel, mas não vazio

O rastro da identidade pública deve ser tratado com cautela, porque vários nomes se sobrepõem. “SmartSat” aparece no PeeringDB como o nome da organização e da rede para o AS28310. “SMART NETWORKS” aparece no PeeringDB como uma instalação em Recife conectada a essa organização. Referências de operadoras mais antigas usam “Smartsat Telecomunicacoes” e o endereçosmart.net.br. Os registros corporativos brasileiros apontam para a Smart Telecomunicacoes e Servicos Ltda., CNPJ 03.423.730/0001-93, fundada em 1999, com SCM como atividade principal e sede em Recife. O TeleSintese noticiou em março de 2019 que a Algar Telecom anunciou a compra da Smart Telecomunicacoes e Servicos Ltda. por até R$49,8 milhões, descrevendo a Smart como uma provedora de banda larga pernambucana com pouco mais de 3.700 clientes, segundo dados da Anatel (https://telesintese.com.br/algar-compra-a-smart-telecomunicacoes/). Em maio de 2023, o TeleSintese noticiou que a Anatel aprovou a incorporação da Smart pela Algar, condicionada à transferência de autorizações de SCM, direitos de uso de radiofrequência associados e tratamento de revisão tarifária; a mesma reportagem disse que a aquisição trouxe 700 km de fibra na Grande Recife, 300 km em direção ao interior e clientes corporativos (https://telesintese.com.br/a-anatel-aprova-a-incorporacao-da-smart-pela-algar/).

Essa combinação é mais útil do que uma única página de marca. Ela diz que a SmartSat deve ser lida como uma operadora de acesso legada de Pernambuco, cujos rastros de rede e domínio públicos permaneceram visíveis depois que o controle corporativo passou para a Algar. Também diz que a identidade baseada em simples pesquisa pode enganar. O registro RDAP atual desmart.net.brestá ativo, mas foi registrado em maio de 2022, usa servidores de nomes Cloudflare e tem contexto de contato técnico vinculado à Smartlink. Uma requisição HTTP ao vivo parawww.smart.net.brredireciona viahttps://www.smart.net.br/parahttps://smartlink.net.br/, cuja página “Quem somos” diz que a Smartlink é uma empresa de TI gerenciada há 18 anos, com mais de 900 usuários ativos no Brasil e serviços em infraestrutura, comunicação, colaboração e segurança (https://smartlink.net.br/quem-somos/). Isso é evidência de domínio atual, não prova de que a antiga marca de acesso de varejo SmartSat ainda é vendida nessa página.

A postura analítica correta, portanto, não é nem colapsar a SmartSat na Algar nem fingir que ela continua sendo um ISP independente e limpo. A SmartSat é um rótulo de rede público e ativo no PeeringDB e em registros de rota de terceiros; a Smart Telecomunicacoes é um registro de pessoa jurídica brasileira agora mostrado como descontinuado após o controle da Algar; a Smart Networks é o nome operacional pernambucano usado na cobertura local e nos registros de instalação do PeeringDB; a Algar é a atual titular nas principais evidências de AS e recursos de IP. O nome é confuso, mas a superfície operacional não é imaginária.

É a superfície de um negócio de acesso centrado em Recife que ajudou a conectar usuários corporativos, governamentais e residenciais em um mercado onde rádio e fibra eram ambos parte da resposta prática.

O antigo modelo de negócio era alcance mais confiança

A descrição mais forte do negócio pré-aquisição vem da cobertura local. O Diario de Pernambuco escreveu em dezembro de 2018 que a Smart Networks seria parceira da Embratel na segunda fase do Pernambuco Conectado, um projeto estadual cuja licitação alcançou R$180 milhões. A reportagem descreveu a Smart Networks como uma empresa criada por Ricardo Leite e Andre Medeiros e disse que tinha clientes como Unimed, unidades de pronto-atendimento de Pernambuco, veículos de mídia locais, tribunais estaduais e muitas universidades privadas. Também descreveu a empresa como a primeira e maior empresa pernambucana a implementar redes baseadas em rádio digital e fibra óptica na região, e disse que grande parte do serviço de internet corporativa e rede de dados do estado passava pela Smart Networks (https://www.diariodepernambuco.com.br/noticia/economia/2018/12/smart-networks-sera-parceira-da-embratel.html).

Essa linguagem tem tom promocional e não deve ser tratada como dado de receita auditado. Mas ela corresponde à economia do ativo. Um provedor com histórico de rádio e fibra em Recife e no interior não está competindo apenas por domicílios com planos de fibra simétrica. Também está competindo por instituições que precisam de uma rota, uma instalação gerenciada, uma central de serviços, um técnico que entenda os telhados locais e um provedor que possa contornar lacunas físicas na rede. Nessas contas, a fatura mensal é apenas parte do preço.

A comparação real é entre um método de acesso que pode ser implantado agora e uma alternativa que pode ser mais barata depois que a próxima construção de fibra chegar ao local.

O mesmo Diario disse que a Smart planejava um data center no Porto Digital e acesso LTE privado na região metropolitana do Recife, e vinculou a empresa a um backbone suportado por fibra, interconexão com outros sistemas autônomos e conexão direta a pontos de troca de tráfego. Essa é uma pista importante sobre o modelo operacional. Um provedor apenas de rádio pode resolver o alcance de última milha, mas continuar dependente de rotas upstream e escala limitada. Um provedor apenas de fibra pode resolver a capacidade, mas pode ter dificuldades onde obras civis são lentas ou antieconômicas.

Um provedor híbrido com acesso a pontos de troca, engenharia local e clientes institucionais pode empacotar disponibilidade em vez de apenas largura de banda.

O modelo de negócio era, portanto, provavelmente uma mistura de acesso dedicado corporativo, circuitos governamentais, extensão metropolitana e interior, acesso em nível de edifício ou condomínio, alcance via rádio e, posteriormente, fibra. A contagem de pouco mais de 3.700 clientes no artigo do TeleSintese de março de 2019 é pequena se lida como um ISP residencial de massa, mas significativa se a carteira incluía contas corporativas e governamentais.

Um teto de transação de R$49,8 milhões dividido por 3.700 clientes daria cerca de R$13.459 por cliente, antes de considerar condições de earn-out, ativos de rede, mix de contratos, qualidade do cliente e o fato de que o preço final não foi divulgado. Esse número de guardanapo não deve ser confundido com um múltiplo de avaliação. É um sinal de que o ativo estava sendo comprado por mais do que linhas de acesso residenciais comuns.

Precificando a compensação sem inventar uma tarifa

O registro público não exibe uma tabela de preços residenciais atual da SmartSat. Essa ausência importa. A economia central ainda pode ser precificada, mas deve ser precificada a partir de evidências adjacentes: o valor histórico da aquisição, dados públicos do projeto Pernambuco Conectado, preços de varejo atuais da controladora, preços atuais de satélite e a estrutura atual do mercado local de banda larga.

Comece pelo lado do satélite. O TeleTime noticiou em abril de 2025 que o plano residencial padrão da Starlink no Brasil custava R$236 por mês, enquanto o plano de viagem Starlink Mini custava R$315 por mês para 50 GB ou R$576 para dados ilimitados, com equipamento a R$1.799 na época (https://teletime.com.br/25/04/2025/starlink-mini-chega-ao-brasil-plano-custa-ate-144-mais-que-residencial/). A página brasileira da Starlink, observada em resultados de busca de julho de 2026, anunciava serviço residencial a partir de R$189 por mês e equipamento para regiões selecionadas a partir de R$499 até 31 de julho. Esses preços são dinâmicos e sensíveis a promoções, mas mostram a pressão: o satélite não é mais uma opção simbólica para usuários remotos. É uma âncora de preço real.

Agora compare a fibra terrestre. A página atual da loja pública da Algar mostra uma oferta de fibra de 600 Mbps a R$109,90 e preço à parte do equipamento Super Wi-Fi de R$30,00 na explicação visível de preços, com serviços digitais integrados e links de autoatendimento (https://loja.algar.com.br/). Isso não é uma tarifa da SmartSat e não deve ser apresentado como tal. É uma comparação útil do mercado controlador. Um cliente dentro da pegada de fibra pode ver um preço terrestre anunciado que é menor do que o nível mensal padrão da Starlink e muito abaixo de algumas opções de satélite portátil. Um cliente fora da pegada pode enfrentar o inverso: a fibra só pode ser barata depois que alguém paga o custo de extensão.

É aí que a economia fica mais aguda. Suponha que um cliente remoto possa comprar um kit de satélite e pagar aproximadamente R$189 a R$236 por mês durante uma promoção residencial ou plano padrão. O custo do equipamento pode ter desconto, mas ainda é uma decisão de caixa real se a oferta para região selecionada não se aplicar ou se o cliente precisar de um plano superior. Suponha que o mesmo cliente possa convencer um provedor terrestre local a estender a fibra. Se uma pequena derivação ou armário próximo estiver disponível, o preço mensal pode parecer com o da fibra comum.

Se a rota exigir postes, permissões civis, mão de obra de campo, equipamentos ópticos, emendas, backhaul e uma visita técnica, a operadora precisa de um longo prazo de retorno, um contrato empresarial, um cliente âncora ou um aglomerado de clientes próximos. O rádio fixo pode se situar entre essas opções. Pode alcançar mais rápido que a fibra e ser mais barato do que a construção dedicada, mas o provedor carrega a complexidade de torre, rádio, espectro, interferência e suporte.

O legado da SmartSat se situa exatamente nesse meio. O próprio nome da empresa evoca satélite, mas as evidências mais fortes apontam para rádio, fibra, acesso corporativo e rede conectada a pontos de troca, em vez de um simples modelo de revenda de satélite. Para um cliente fora da fibra fácil, a proposição histórica da SmartSat ou Smart Networks teria sido: conhecemos o terreno, podemos conectar locais difíceis, podemos integrar rádio e fibra e podemos dar suporte local ao serviço. Essa proposição é valiosa quando a alternativa do cliente é esperar.

É menos valiosa quando a Starlink pode ser instalada rapidamente ou quando um concorrente de fibra chega ao edifício com um preço menor.

O AS28310 mostra uma rede que ainda existe, sob uma estrutura de controle diferente

O registro de roteamento é uma das evidências mais fortes porque separa o marketing do resíduo operacional. O PeeringDB lista o AS28310 como SmartSat, com escopo regional, política de peering aberta, orientação de 10 prefixos IPv4, um prefixo IPv6, tráfego de 1-5 Gbps e presença no IX.br Recife (https://www.peeringdb.com/api/net?asn=28310). A mesma API mostra uma entrada netixlan pública no IX.br Recife a 10G, operacional, criada em 2014 e atualizada em 2018 (https://www.peeringdb.com/api/netixlan?asn=28310). O registro da instalação SMART NETWORKS no PeeringDB foi atualizado em setembro de 2025 e mostra duas redes e uma troca local vinculadas ao site de Recife (https://www.peeringdb.com/fac/5345).

O Registro.br e o RIPEstat colocam o contexto atual do titular sob a Algar. O RDAP do Registro.br para o AS28310 nomeia a ALGAR TELECOM S/A como titular, com registro em 10 de julho de 2007 e última alteração em 28 de julho de 2025 (https://rdap.registro.br/autnum/28310). O RDAP para 177.38.32.0/21 nomeia a Algar Telecom como titular e ainda inclui “Gerencia de Redes - SMART Telecom” como um papel técnico, um sinal útil de que os antigos rótulos operacionais da Smart permanecem incorporados no histórico de recursos (https://rdap.registro.br/ip/177.38.32.0/21). O resumo de AS do RIPEstat informa “AS28310 - ALGAR TELECOM S/A” e status anunciado, enquanto seu endpoint de prefixos anunciados mostrou cinco prefixos durante a janela de observação de 19 de junho a 3 de julho de 2026 (https://stat.ripe.net/data/as-overview/data.json?resource=AS28310ehttps://stat.ripe.net/data/announced-prefixes/data.json?resource=AS28310). O BGP.tools também apresenta o AS28310 como Algar Telecom S/A, ativo sob o NIC.br, com quatro prefixos IPv4 e um prefixo IPv6 originados e um site ainda configurado comohttp://www.smart.net.br(https://bgp.tools/as/28310).

Esses registros não provam qualidade de varejo. Eles não divulgam número de clientes, nível de serviço, utilização de tráfego, histórico de interrupções, contratos de trânsito, perda de pacotes ou se a antiga marca SmartSat tem assinantes diretos ativos. Mas eles provam que a pegada técnica não se evaporou em um slogan. Existe um AS público, prefixos, presença no IX.br Recife e um rastro de instalação associado à antiga identidade Smart. Isso importa porque a economia do acesso remoto melhora quando um provedor pode combinar alcance de última milha com interconexão local e recursos da rede controladora.

Também altera o risco. Um provedor pequeno e independente com um único upstream pode ser frágil. Uma rede agora registrada para a Algar pode ganhar maior profundidade de upstream, sistemas de faturamento, compras, conformidade legal e alcance regional de clientes. Mas também pode perder a capacidade de resposta local que tornava a operadora de acesso original atraente. Um cliente difícil fora da fibra fácil não se importa com quem é o dono do AS se o técnico de campo não puder ir, a reposição de equipamento for lenta ou o caminho da chamada se tornar burocrático.

Pernambuco não é mais um mapa competitivo vazio

A tese do acesso remoto não deve ser confundida com a afirmação de que Pernambuco carece de competição em banda larga. A página de Pernambuco do Radar da Telecom, usando dados públicos da Anatel e do IBGE, mostrou 1.373.600 acessos de banda larga fixa no estado, 84,35% de participação da fibra, uma população de 9.058.931 no censo de 2022 e 45,5 acessos por 100 domicílios; identificou a Brisanet como líder de participação de mercado com 11,99%, seguida pela Dtel no ranking de acessos (https://www.radardatelecom.com/uf/PE). A página de Recife do Radar mostrou 271.109 acessos de banda larga fixa, 78,05% de participação da fibra, 158 prestadoras com registros de acesso na cidade, e a Claro como líder com 35,34% de participação de mercado, seguida pela Vivo (https://www.radardatelecom.com/municipio/pe/recife).

Esses números enquadram o problema da SmartSat. Na capital e em grande parte do mercado metropolitano, o cliente não precisa mais tratar um provedor local de rádio/fibra como a única alternativa séria. Marcas nacionais, especialistas regionais em fibra, ISPs locais e provedores de satélite competem pela mesma decisão econômica. A vantagem histórica da operadora regional, o alcance local em locais difíceis, permanece relevante apenas quando está associada a preço, suporte e confiabilidade.

O interior é diferente. A cobertura do Pernambuco Conectado II nomeou Recife como ponto de concentração da rede e listou pontos de infraestrutura regionais incluindo Goiana, Fernando de Noronha, Palmares, Caruaru, Toritama, Garanhuns, Arcoverde, Petrolândia, Serra Talhada, São José do Belmonte, Ouricuri e Petrolina (https://www.diariodepernambuco.com.br/noticia/economia/2018/12/smart-networks-sera-parceira-da-embratel.html). A cobertura do mesmo projeto pelo TeleTime disse que o lote principal do backbone contava com a Embratel em consórcio com a operadora corporativa local Smart Networks, e que sem parcerias uma grande operadora teria dificuldade de alcançar todos os municípios com fibra em menos de 12 meses (https://teletime.com.br/01/02/2019/pernambuco-quer-agilizar-inicio-de-programa-pe-conectado-mas-ha-risco-de-judicializacao/). A cobertura distribuída via Dino do Terra listou mais de 3.600 acessos dedicados, 4.000 chips de LTE privado, 12.500 pontos de acesso Wi-Fi interno, 2.950 pontos Wi-Fi externo e operação integrada para mais de 80.000 itens de tecnologia no projeto (https://www.terra.com.br/noticias/dino/embratel-vence-licitacao-do-governo-de-pernambuco-para-oferta-de-novas-tecnologias-para-a-populacao,97f799914b117d1a579adfc7ae4a285aei2pr4h6.html).

A evidência de projetos públicos importa porque mostra a rota de provedor de acesso local a parceiro de infraestrutura institucional. Acesso remoto não é apenas um domicílio situado além da fibra. É também o problema do setor público de conectar escolas, unidades de saúde, escritórios administrativos, instalações policiais, localidades insulares e agências do interior, onde a concentração de clientes do estado pode financiar rotas que o ARPU residencial comum não consegue. Para uma empresa como a SmartSat/Smart Networks, esses contratos podem validar o alcance de engenharia. Também podem elevar o padrão.

Um contrato estadual não tolera a mesma solução de problemas informal que um pequeno ISP local pode usar em um único prédio.

A história da receita é pesada em ativos, não em assinantes

O valor da aquisição de 2019 fornece um marcador de escala útil. Se o teto de compra da Smart de R$49,8 milhões for comparado com “pouco mais de 3.700 clientes” citados pelo TeleSintese a partir de dados da Anatel, isso implica que a Algar não estava comprando uma base de baixo valor de assinantes comuns. Mesmo que o pagamento final tenha sido diferente do teto e condições futuras tenham alterado a economia, o valor declarado aponta para ativos de rede, contratos corporativos, possibilidades governamentais, direitos de rádio, rotas de fibra e expertise local.

O relatório de aprovação da Anatel de 2023 do TeleSintese reforça essa interpretação ao afirmar que a aquisição incorporou 700 km de fibra na Grande Recife e 300 km em direção ao interior, juntamente com clientes corporativos. Uma pegada de fibra de 1.000 km, se documentada e operacional, não é apenas uma lista de clientes. É opcionalidade. Pode suportar acesso empresarial, circuitos para o setor público, backhaul de atacado, conexões de torres, acesso a data centers, projetos de rede privada e futuras sobreposições residenciais ou PME.

Mas quilômetros de fibra só são valiosos se estiverem em rotas úteis, tiverem acesso legal, tiverem registros de planta mantidos, conectarem à demanda pagante e não forem encalhados por sobreposição.

O risco da receita, portanto, não é simplesmente a perda de clientes. É a deterioração do mix. Um cliente de acesso difícil antes podia pagar um prêmio por uma solução de rádio ou dedicada porque não havia substituto confiável. Se a fibra chegar ao mesmo local, o prêmio pode desaparecer a menos que o provedor seja dono da fibra ou possa agregar serviços de maior valor. Se o satélite chegar ao local com latência razoável e menor custo de instalação, o provedor pode perder o cliente que só precisava de resiliência básica.

Se uma operadora nacional vencer uma licitação governamental ou corporativa, o provedor local pode ser empurrado para margens de subcontratação. Se uma rede alternativa de fibra local sobrepuser aglomerados residenciais, as linhas de acesso que ajudavam a amortizar uma rota podem ser corroídas.

A melhor defesa é subir na cadeia de valor: conectividade gerenciada, suporte, segurança, LTE privado, Wi-Fi, links dedicados, monitoramento e integração. Isso é consistente com a linguagem atual de TI gerenciada do domínio Smartlink, mas a evidência do domínio não deve ser superinterpretada como continuidade direta da SmartSat. É mais seguro dizer que o rastro do domínio demonstra uma mudança mais ampla da identidade de acesso para o posicionamento de serviços de TI.

É provável que a margem do provedor de acesso remoto sobreviva quando o cliente vê o provedor como o operador de um sistema em funcionamento, e não apenas como o fornecedor de uma linha de internet.

Os custos decidem se o alcance é um fosso ou uma armadilha

O lado dos custos do negócio é mais difícil de observar, mas as evidências públicas nos permitem identificar os principais itens de linha. Primeiro, equipamentos. O satélite exige que o cliente ou o provedor resolva antena, energia, montagem e reposição. O rádio fixo exige que o provedor gerencie rádios, torres, acesso a telhados, alinhamento, eventos de energia e interferência. A fibra exige derivações, terminais ópticos, divisores, emendas, manutenção de rota e equipamentos nas instalações do cliente. Nos três casos, a tarifa mensal anunciada esconde um balanço patrimonial de equipamentos.

Segundo, mão de obra de campo. Um cliente remoto ou de difícil acesso pode ser caro mesmo quando a mensalidade parece atraente. Um único alinhamento de rádio com falha, unidade externa danificada, obstrução de árvore, problema de poste ou reclamação de Wi-Fi mal diagnosticada pode consumir a contribuição de vários meses de serviço. Em um prédio com fibra densa, um técnico pode resolver vários clientes em uma visita. Em uma rota rural ou localização insular, o tempo do técnico, deslocamento, barco, veículo, escada, peças de reposição e incerteza de agendamento se tornam parte do custo do serviço.

A vantagem histórica da SmartSat teria sido saber fazer isso localmente. Seu risco é que a memória de campo se torne cara quando a escala, os processos da controladora ou as tecnologias concorrentes mudam.

Terceiro, upstream e interconexão. A presença no IX.br Recife e o histórico de prefixos do AS28310 dão à operadora uma superfície de rede pública, mas os registros de peering público não revelam o custo do contrato de upstream, peering privado, preço de trânsito, termos de burst ou se as rotas legadas da Smart agora estão integradas à rede mais ampla da Algar. Se a Algar puder usar a escala da controladora para reduzir o custo de upstream e melhorar a resiliência, a antiga pegada da Smart se torna mais valiosa. Se a pegada for pequena, operacionalmente isolada ou cara de manter, a controladora pode racionalizá-la.

Quarto, conformidade regulatória. O mercado brasileiro de banda larga fixa avançou em direção a uma maior formalização. A Resolução Interna nº 449 da Anatel, de 27 de junho de 2025, aprovou um plano de ação para combater a competição desleal e regularizar a prestação de banda larga fixa SCM, com atenção explícita a pequenos provedores, obrigações de dados e condições de autorização (https://informacoes.anatel.gov.br/legislacao/resolucoes-internas/2030-resolucao-interna-449). A Anatel também começou a coletar dados sobre contratos de infraestrutura de postes compartilhados de provedores SCM que usam postes de distribuidoras de energia, com a coleta iniciada em 1º de dezembro de 2025 e descrita como obrigatória independentemente do porte do provedor (https://www.gov.br/anatel/pt-br/dados/infraestrutura/coleta-de-dados-contratos-de-uso-de-postes). Um provedor cuja vantagem está nas rotas de fibra e no acesso difícil não pode ignorar a documentação de postes, rotas e rádio. Os mesmos registros que tornam uma rede financiável também podem expor um arquivo de planta deficiente.

A dependência de fornecedores mudou após a Algar

Antes da aquisição, a dependência de fornecedores da Smart Networks provavelmente se concentrava em links de upstream, aluguel de fibra ou acesso a rotas, equipamentos de rádio, conectividade IX, parceiros de consórcio do setor público e hardware nas instalações do cliente. Uma mensagem de 2013 da lista brasileira de interrupções de um administrador de rede da SmartSat perguntava sobre lentidão em um link da GVT em Recife e assinava como Smartsat Telecomunicacoes, na Rua da Soledade (https://eng.registro.br/pipermail/caiu/2013-January/018859.html). Esse é um sinal operacional antigo, não um registro de incidente atual. Ainda assim, ilustra o tipo de relação com fornecedores que uma operadora regional tinha que gerenciar: um problema de serviço local podia depender do desempenho de outra operadora.

Após o controle da Algar, o quadro de fornecedores muda. A antiga pegada da Smart se torna parte de uma operadora maior, com compras mais amplas, produtos nacionais e capacidades empresariais. A página de estratégia de relações com investidores da Algar diz que seu modelo de franquia de varejo permite que franqueados próximos à região gerenciem expansão de rede, equipes técnicas, instalação, manutenção e experiência do cliente, desde o primeiro atendimento até o pós-venda (https://ri.algar.com.br/en/algar-telecom/strategy-and-operation/). O perfil corporativo público da Algar descreve a empresa como uma provedora de telecomunicações brasileira com operações nacionais e foco principal em clientes B2B, com sede em Uberlândia e parte do Grupo Algar (https://ri.algar.com.br/a-algar-telecom/perfil-corporativo-e-historico/). Essas capacidades da controladora podem reduzir parte da fragilidade local.

Mas a escala da controladora não elimina todas as dependências. O serviço ainda depende de rotas de acesso, energia, postes, instalações de troca, equipes de campo, direitos de rádio onde o sem fio é usado, equipamentos do cliente e a disciplina operacional necessária para atender locais difíceis. Também pode depender de manter a confiança de clientes que originalmente compraram de uma provedora local pernambucana, em vez de uma marca nacional. As aquisições muitas vezes melhoram as finanças, a conformidade e a profundidade de produtos, enquanto enfraquecem o contrato emocional que os provedores locais construíam com os clientes.

O valor da antiga pegada da SmartSat depende de a Algar ter preservado o conhecimento local ao mesmo tempo em que adicionou escala.

Os clientes dependem do provedor de maneiras diferentes

Um cliente residencial além da fibra fácil é sensível a preço. Se a Starlink funcionar, se os dados móveis forem suficientes ou se um concorrente de fibra chegar à rua, o custo de troca do cliente diminui. Uma pequena empresa depende de suporte de uma maneira diferente. Pode precisar de um endereço fixo, configuração de roteador, conectividade para câmeras, confiabilidade de terminal de pagamento, tempo de atividade do software em nuvem e alguém que possa diagnosticar se o problema é a linha de acesso, o Wi-Fi, o firewall, o dispositivo ou a rota de upstream.

Um cliente do setor público depende do desempenho contratual, relatórios de SLA, segurança, cobertura e documentação. A antiga economia da SmartSat parece melhor quando o cliente passa do acesso residencial casual para a dependência operacional.

A evidência do Pernambuco Conectado mostra por que os clientes públicos são importantes. O projeto envolvia internet, transmissão de dados, voz, segurança, Wi-Fi, LTE privado, central de contato e operações integradas. Um provedor que participa de tal projeto está vendendo mais do que banda larga. Está vendendo responsabilidade por muitos locais e categorias de tecnologia. Isso pode gerar receita duradoura se o desempenho for forte. Também pode criar risco correlacionado: uma falha de serviço pode afetar agências públicas, partes interessadas políticas e confiança reputacional de uma só vez.

A conversa dos consumidores fornece uma lente diferente. A página da Smartsat no Reclame Aqui, acessada por meio de uma visualização de leitura, mostrava “Sem reputação definida” porque não tinha reclamações avaliadas suficientes para uma pontuação de reputação, sem reclamações no período de seis meses de 1º de dezembro de 2025 a 31 de maio de 2026, e uma lista histórica mostrando cinco das 40 reclamações ativas, muitas de sete a nove anos atrás, com títulos sobre falhas de internet, dias sem serviço e atrasos no suporte (https://www.reclameaqui.com.br/empresa/smartsat/lista-reclamacoes/). Um tópico de 2009 no fórum Adrenaline sobre a GVT em Recife inclui um usuário dizendo que o prédio tinha a SmartSat como opção, mas o usuário estava esperando a GVT (https://forum.adrenaline.com.br/threads/gvt-recife-jaboatao-dos-guararapes.262982/post-5008820). Esses são sinais fracos e autoselecionados. Não são dados representativos de satisfação. Ainda são úteis porque mostram as duas verdades do cliente que definem o acesso regional: as pessoas lembram das interrupções e comparam a disponibilidade com a próxima rede que chega ao prédio delas.

A conclusão não é que a SmartSat tivesse um serviço excepcionalmente ruim. A conclusão é que qualquer provedor nesse segmento vive ou morre pela lacuna entre a promessa de alcance e a realidade do suporte. Quanto mais difícil o local, mais a dependência do cliente aumenta. Quanto mais a dependência do cliente aumenta, menos tolerante o cliente se torna quando o provedor não pode reparar o link.

O satélite é a nova opção externa

Antigamente, o satélite fortalecia as operadoras locais de rádio e fibra porque muitas vezes era caro, de alta latência, limitado por cota ou apenas para empresas. O serviço de órbita terrestre baixa mudou a opção externa para muitos usuários brasileiros. A Starlink não é um substituto perfeito para todos os circuitos empresariais ou do setor público. Ainda pode exigir compra de equipamento, visada clara do céu, energia, montagem adequada, suporte local e adequação do plano de serviço. Pode não atender a todos os requisitos de segurança, SLA, rede privada ou integração.

Mas dá aos clientes remotos uma alternativa confiável a esperar por uma rota terrestre.

O site brasileiro da Viasat diz que a empresa oferece internet via satélite para uso residencial, empresarial, governamental, direct-to-device, aviação e ônibus digitais, e descreve sua missão como levar conectividade de alta velocidade a regiões remotas onde as conexões tradicionais não chegam (https://www.viasat.com/pt-br/). A cobertura do Light Reading de 2022 sobre a Viasat no Brasil disse que a Viasat alcançou 50.000 locais no Brasil, descreveu a empresa como a primeira ISP a oferecer conectividade residencial em 100% do país e disse que o satélite pode alcançar regiões onde outras ISPs não chegam (https://www.lightreading.com/satellite/viasat-s-satellite-internet-reduces-brazil-s-digital-gap). Os detalhes evoluíram desde 2022, mas o ponto estrutural permanece: o satélite agora faz parte do conjunto competitivo normal.

Para o legado da SmartSat, a competição via satélite é irônica. O nome da marca sugere alcance vindo do alto, mas a evidência operacional mais forte é o rádio terrestre e a fibra associados ao suporte local. Os provedores de satélite competem contra a parte do “alcance” dessa proposição. Eles não substituem totalmente a parte de “suporte e integração”. A tarefa de um provedor local é tornar essa segunda parte valiosa o suficiente para que os clientes não escolham apenas com base na disponibilidade e no preço mensal.

A sobreposição de fibra é o maior destruidor de margens

O satélite é dramático, mas a sobreposição de fibra pode ser mais perigosa para a margem. Quando um cliente não tem fibra, o provedor com rota de rádio ou extensão cara pode precificar pela escassez. Quando dois provedores de fibra chegam ao mesmo endereço, o cliente começa a comparar velocidade, preço, instalação, equipamento Wi-Fi e suporte. Em Recife, o Radar mostra um grande mercado de banda larga com 158 prestadoras de banda larga fixa e 78,05% de participação de fibra. No âmbito estadual, os 84,35% de participação de fibra em Pernambuco mostram que a fibra não é mais um método de acesso de nicho.

É a linha de base para grande parte do mercado.

Isso é importante para qualquer avaliação da pegada da Smart. Uma rota que era valiosa por ter sido a primeira pode se tornar vulnerável quando outros a sobrepõem. Uma linha de fibra para um distrito empresarial pode ser excelente se terminar em clientes fiéis e se conectar a serviços de alto valor. Pode ser medíocre se um rival puder escavar, alugar ou sobrepor aérea e vender um link de commodity de menor custo. Um setor de rádio que antes resolvia uma lacuna de cobertura difícil pode se tornar um produto de backup quando a fibra chega.

Uma rota de backbone estadual pode ser valiosa se levar a serviços gerenciados, não apenas se passar por municípios.

O cálculo do comprador, portanto, diz respeito à demanda preparada para o futuro. A antiga rede da Smart conecta rotas e locais que a Algar não poderia atender economicamente de outra forma? Ela aprofunda a posição B2B da Algar em Pernambuco? Reduz o custo de entrega para contratos do setor público e empresariais? Dá acesso local a clientes do IX.br Recife e do Porto Digital? Ou é principalmente uma pegada legada que precisa de manutenção enquanto os concorrentes comprimem os preços de acesso? As fontes públicas apoiam o primeiro conjunto de possibilidades, mas não comprovam qual aconteceu.

A regulação pode recompensar operadores formais e punir rotas bagunçadas

A incorporação da Smart pela Algar provavelmente melhora a conformidade formal em comparação com uma operadora independente menor. O próprio relatório de aprovação da Anatel mostra as etapas regulatórias: transferência de outorgas de SCM, direitos de radiofrequência associados e questões de revisão tarifária. As demonstrações financeiras de 2025 da Algar afirmam que, em 1º de abril de 2024, a Algar Telecom S.A. incorporou sua subsidiária Smart Telecomunicacoes e Servicos Ltda., conforme aprovado em assembleia geral extraordinária; o mesmo documento discute provisões relacionadas à Anatel e exposições administrativas e judiciais mais amplas (https://api.mziq.com/mzfilemanager/v2/d/7431e698-4a93-4948-b09e-ecd397b3cde8/d1555c9e-b806-0e4c-a00e-98ab0d11e9e3?origin=2). Esse é exatamente o tipo de registro formal que um financiador ou grande cliente deseja ver.

O lado positivo regulatório é que operadoras sérias podem se beneficiar quando provedores informais enfrentam pressão. O plano de regularização da Anatel de 2025 e a coleta de dados de contratos de postes aumentam o custo de operar sem registros limpos. Uma pegada respaldada por uma controladora, com arquivos adequados de rota, rádio, postes e autorizações, pode se tornar mais valiosa à medida que concorrentes mais fracos tenham dificuldades. O lado negativo é que a formalização traz à tona passivos.

Se uma rota não tiver arranjos de postes limpos, se direitos de rádio precisarem ser transferidos, se contratos de clientes não estiverem alinhados ou se a documentação da infraestrutura antiga estiver incompleta, o custo de limpar o ativo pode ser significativo.

O registro público revisado aqui não mostra um defeito específico de contrato de postes da Smart ou violação regulatória atual. A declaração de risco correta é mais restrita: o próprio tipo de negócio de acesso que a SmartSat representava está exposto à regulação porque seu valor repousa em rotas físicas, permissões de rádio, contratos com clientes e desempenho no setor público. O controle formal da controladora reduz parte do risco. Não apaga o custo da comprovação.

O que mudaria a visão

O primeiro fato que mudaria a visão é um mapa operacional limpo pós-incorporação: quais rotas antigas da SmartSat/Smart Networks permanecem ativas, quais foram integradas à Algar, quais contratos de clientes sobreviveram e quais cidades ou locais institucionais ainda são atendidos a partir da pegada legada. Sem isso, as evidências públicas sustentam um importante papel histórico e de rede, mas não uma estimativa precisa da receita atual.

O segundo fato é o mix de clientes. Uma base de 3.700 clientes, em sua maioria corporativos de alto valor, governamentais e de acesso dedicado, é muito diferente de 3.700 usuários residenciais sensíveis a preço. A reportagem pública sobre a aquisição aponta para o valor corporativo, mas o mix exato não foi divulgado. ARPU, churn, cronograma de renovação, penalidades de SLA, custo de instalação, intensidade de serviço de campo e margem bruta decidiriam se o teto do preço de aquisição era barato, justo ou otimista.

O terceiro fato é a economia das rotas. Os 700 km relatados na Grande Recife e os 300 km em direção ao interior poderiam ser estrategicamente excelentes se passarem por demanda empresarial, locais públicos, torres e municípios subatendidos. Poderiam ser menos atraentes se exigirem manutenção pesada, enfrentarem sobreposição, carecerem de documentação limpa de postes ou atenderem contas agora disputadas por alternativas de fibra e satélite. Quilômetros sozinhos não são um fosso.

O quarto fato é o desempenho do suporte. Reclamações históricas e comentários em fóruns são sinais fracos, mas apontam para a métrica operacional correta. Os dados valiosos seriam resolução no primeiro contato, frequência de visitas técnicas, tempo médio de reparo, falhas repetidas, compromissos perdidos, tempo de comunicação de interrupções e churn após incidentes. A economia do acesso remoto pode sobreviver a um alto custo unitário quando o suporte é excelente. Ela decai rapidamente quando o suporte é lento.

O quinto fato é a substituição via satélite na ponta. Se a Starlink e a Viasat continuarem caras o suficiente, limitadas o suficiente ou sem suporte suficiente para clientes institucionais sérios, os provedores terrestres locais mantêm uma vantagem de integração. Se os preços dos equipamentos de satélite caírem, os preços mensais permanecerem próximos aos níveis equivalentes à fibra e instaladores locais construírem uma camada de serviço em torno do satélite, o antigo prêmio do “podemos alcançar você” se comprime.

O julgamento equilibrado

A SmartSat é melhor compreendida como um negócio de acesso legado de Pernambuco, cujos registros públicos agora se encontram dentro de uma estrutura de controle maior da Algar. As evidências são mais fortes em identidade, continuidade de recursos de rede, aquisição, incorporação, interconexão em Recife, histórico corporativo/governamental local e a ampla economia da conectividade brasileira de difícil acesso. São mais fracas em atividade atual independente da marca, preços ativos da SmartSat, contagem atual de assinantes e satisfação direta do cliente.

A economia não é obsoleta nem fácil. O alcance ainda importa. O interior de Pernambuco, as necessidades de rede do setor público, localidades insulares e rurais, pequenas instituições e negócios fora da fibra fácil, todos precisam de conectividade prática. A SmartSat/Smart Networks construiu valor resolvendo esses problemas antes que cada endereço parecesse um endereço comum de fibra. Mas o alcance é menos escasso do que costumava ser. O satélite tornou-se uma opção externa normal. A fibra sobrepôs grande parte do estado. A escala da controladora mudou o relacionamento da marca com os clientes.

A formalização regulatória tornou os registros de rotas e rádio parte da base de custos.

A empresa, portanto, importa menos como um nome ativo voltado ao consumidor do que como um estudo de caso sobre o preço do acesso. Um cliente de difícil acesso pagará pela cobertura, mas não para sempre se a latência, os equipamentos, a mão de obra de suporte e a chegada futura da fibra não forem precificados corretamente. Um provedor local pode ganhar um prêmio por conhecer o terreno, mas apenas se esse conhecimento se traduzir em reparos mais rápidos, melhor integração e menor ansiedade do cliente.

Uma operadora controladora pode extrair valor de uma rede regional adquirida, mas apenas se mantiver a memória operacional local, ao mesmo tempo que adiciona conformidade, compras e disciplina de rota.

A visão se tornaria mais positiva se a Algar puder mostrar que a antiga pegada da Smart permanece ativa em rotas empresariais e do setor público de alto valor, com baixo churn, registros limpos de postes e rádio, métricas de reparo sólidas e uma camada de serviços gerenciados confiável. Ela se tornaria negativa se o ativo for principalmente um AS e um rastro de domínio legado em torno de clientes agora expostos à pressão de preços da fibra e do satélite.

Por enquanto, o registro público da SmartSat apoia uma conclusão cautelosa: o alcance foi real, a evidência de rede é real, a lógica da aquisição era crível, mas a margem agora depende de o acesso difícil ter se tornado um serviço gerenciado, em vez de apenas uma velha solução para um local onde a fibra ainda não havia chegado.