Resumo

- A Siti Cable Network Limited ainda apresenta os sinais públicos de uma operadora de TV a cabo e banda larga séria na Índia: uma marca de MSO de longa data, status de MSO listado pelo regulador, uma presença visível na internet com o AS17747 e uma proposta de varejo construída em torno de operadores de TV a cabo locais, canais municipais, visitas de técnicos e banda larga residencial.

- A questão de investimento e operação é se a conversão para banda larga pode gerar receita em rúpias suficiente para absorver a economia cada vez menor de assinantes de TV a cabo, os altos repasses de conteúdo, os custos de suporte local, o capex de atualização e os Rs 1.206,03 crore em créditos financeiros divulgados em um processo de insolvência.

A conta mensal é onde a dívida aparece

Em um bloco de apartamentos em Noida, uma família que escolhe uma conexão residencial não está comprando "distribuição de mídia" ou "conectividade" de forma abstrata. Está escolhendo um pacote mensal. A unidade visível é uma conta de TV a cabo e banda larga: notícias ao vivo suficientes para os pais, esportes e entretenimento geral para as noites, chamadas de vídeo do WhatsApp que não travam, uploads escolares, um aplicativo de streaming na televisão e um técnico que pode ser chamado quando o decodificador falha. A unidade oculta é mais difícil.

É a rúpia da receita média familiar que precisa ser compartilhada entre taxas de transmissão, uma operadora de múltiplos sistemas, o operador de TV a cabo local, manutenção de fibra e cabo coaxial, suporte ao decodificador ou roteador, impostos, custos financeiros e dívidas antigas.

Essa é a maneira correta de ler a Siti Cable Network Limited. A empresa se comercializa como SITI Networks Limited, antiga SITI Cable Network Limited, e sua própria página corporativa diz que é uma das maiores operadoras de múltiplos sistemas da Índia, com 15 headends digitais, mais de 33.000 quilômetros de fibra óptica e cabo coaxial, serviço em cerca de 580 localidades e mais de 11,3 milhões de clientes digitais (https://www.sitinetworks.com/CompanyAboutUs.php). Sua página de TV digital ainda vende a proposta de TV a cabo através de vantagens práticas para o lar: canais locais específicos da cidade, técnicos de serviço no bairro, sem antena, alta capacidade de canais e conhecimento do cenário de operadores de TV a cabo locais (https://www.sitinetworks.com/digital-tv.php). Sua página de banda larga diz que a SITI Broadband oferece acesso à internet de alta velocidade de até 100 Mbps através de uma rede de fibra óptica (https://www.sitinetworks.com/broadband.php), enquanto a página de planos de banda larga aponta para seleção de estado e cidade, taxas de ativação, depósitos reembolsáveis, um limite de uso justo de 3.000 GB e velocidade pós-FUP de 2 Mbps (https://www.sitinetworks.com/broadbandpack.php).

O substituto mais barato não é mais apenas uma antena DTH. É a JioFiber a Rs 399 para 30 Mbps e Rs 699 para 100 Mbps, de acordo com a página de planos da Jio (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). É a página de Wi-Fi residencial da Airtel, que mostra um plano de Rs 499 a 40 Mbps e pacotes superiores com benefícios de OTT e canais de TV (https://www.airtel.in/wifi-plans/). É a JioAirFiber, um produto de acesso fixo sem fio comercializado como entretenimento doméstico e Wi-Fi com planos a partir de Rs 599 (https://www.jio.com/airfiber/). É a oferta AirFiber da Airtel, que vende até 100 Mbps, dados ilimitados, assinatura de OTT, roteador e instalação como substituto de banda larga residencial sem fio (https://www.airtel.in/plans/airfiber). Também são os dados móveis, porque a nota de assinaturas da TRAI de maio de 2026 contabilizou 1.080,15 milhões de assinaturas de banda larga na Índia, das quais 1.014,79 milhões eram assinaturas de acesso móvel sem fio e 17,97 milhões eram assinaturas de acesso fixo sem fio (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

O trabalho operacional que um operador de TV a cabo ainda realiza é real. Um técnico local no prédio e um operador local conhecido podem resolver falhas mais rapidamente do que um tíquete de aplicativo distante. Canais locais, pacotes regionais e hábitos de pagamento em dinheiro ou quase dinheiro ainda importam em muitos conjuntos de apartamentos. Mas esse trabalho precisa ser pago a partir de um pacote familiar que as maiores plataformas de telecomunicações agora simplificam.

Quando o cliente vê Rs 399, Rs 499, Rs 599 ou Rs 699 como referência mental para internet residencial mais entretenimento, a marca nacional de MSO da Siti não protege por si só a última rúpia de margem. A cadeia frágil está entre a marca nacional, o operador de TV a cabo local, as taxas de conteúdo, o capex de atualização de banda larga, o serviço da dívida e a rotatividade. Essa cadeia é a questão comercial.

A empresa ainda é uma MSO nacional, mas a unidade familiar encolheu

A identidade pública da Siti não é uma casca em torno de um revendedor menor. A própria história da empresa diz que suas operações de TV a cabo começaram em junho de 1994, que o negócio já foi uma subsidiária da Zee Telefilms e que o negócio de distribuição de TV passou pela estrutura da Wire and Wireless India antes de a marca SITI se tornar o nome voltado para o consumidor (https://www.sitinetworks.com/CompanyAboutUs.php). O relatório anual de 2023-24 confirma a identidade de empresa listada, código BSE 532795, símbolo NSE SITINET, escritório registrado em Worli, Mumbai, escritório corporativo em Noida e CIN L64200MH2006PLC160733 (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Annual%20Report%202023-24_.pdf).

As listas voltadas para o regulador também tratam a Siti como parte da infraestrutura nacional de TV a cabo. Os Indicadores de Desempenho Anuais da TRAI para 2024-25 colocam a Siti Networks Limited no anexo das principais MSOs e operadores de HITS, com endereço em Noida e número gratuito (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). A lista de MSOs registradas do Ministério da Informação e Radiodifusão de 30 de novembro de 2025 registra a Siti Networks Limited em FC 19 e 20, Film City, Noida, com data de renovação em 6 de julho de 2025 e validade até 5 de julho de 2035, marcada como em conformidade (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). A própria página de conformidade do consumidor da Siti faz referência à ordem tarifária de 2017 da TRAI e fornece material para consumidores, listas de canais, arquivos de taxa de capacidade de rede e outras divulgações de distribuição de TV a cabo (https://www.sitinetworks.com/TRAI_Compliance.php).

O problema é que o status de MSO nacional não é a mesma coisa que poder de precificação familiar. O relatório anual de 2024-25 da TRAI diz que os assinantes ativos de DTH paga caíram para 56,92 milhões em 31 de março de 2025, contra 61,97 milhões um ano antes, e também lista a Siti Networks entre as principais MSOs com 4.521.927 assinantes de TV a cabo no final de março de 2025 (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Esse número da Siti fica desconfortável ao lado da linguagem da página corporativa sobre mais de 11,3 milhões de clientes digitais, porque o alcance instalado ou histórico de um profissional de marketing não é o mesmo que a base de famílias pagantes que continua remetendo valor mensal. O relatório de desempenho de dezembro de 2024 da TRAI, divulgado em abril de 2025, listou a Siti com 4.755.185 assinantes ativos (https://www.trai.gov.in/sites/default/files/2025-04/QPIR-Dec-24%2024_04.pdf), enquanto o relatório de setembro de 2024 a colocou em 4.810.710 (https://www.trai.gov.in/sites/default/files/2025-01/QPIR_01012025_0.pdf). A direção não é catastrófica trimestre a trimestre, mas também não é uma história de crescimento para a TV a cabo legada.

É por isso que a unidade de abertura deve ser o pacote mensal em vez da pegada da operadora. Se uma família mantém a TV a cabo porque o operador local está próximo, porque um pai valoriza canais regionais ou porque um pacote de televisão continua mais fácil do que gerenciar contas OTT separadas, a Siti ganha mais um mês de relevância. Se a mesma família aceita um plano de banda larga da Jio ou da Airtel e monta o entretenimento a partir de aplicativos, DTH, pacotes de TV ao vivo ou transmissão móvel, a Siti perde não apenas um cliente, mas também parte da densidade que torna o trabalho de suporte local viável.

Uma MSO com histórico de 580 localidades ainda pode ser espremida pela aritmética no nível do apartamento.

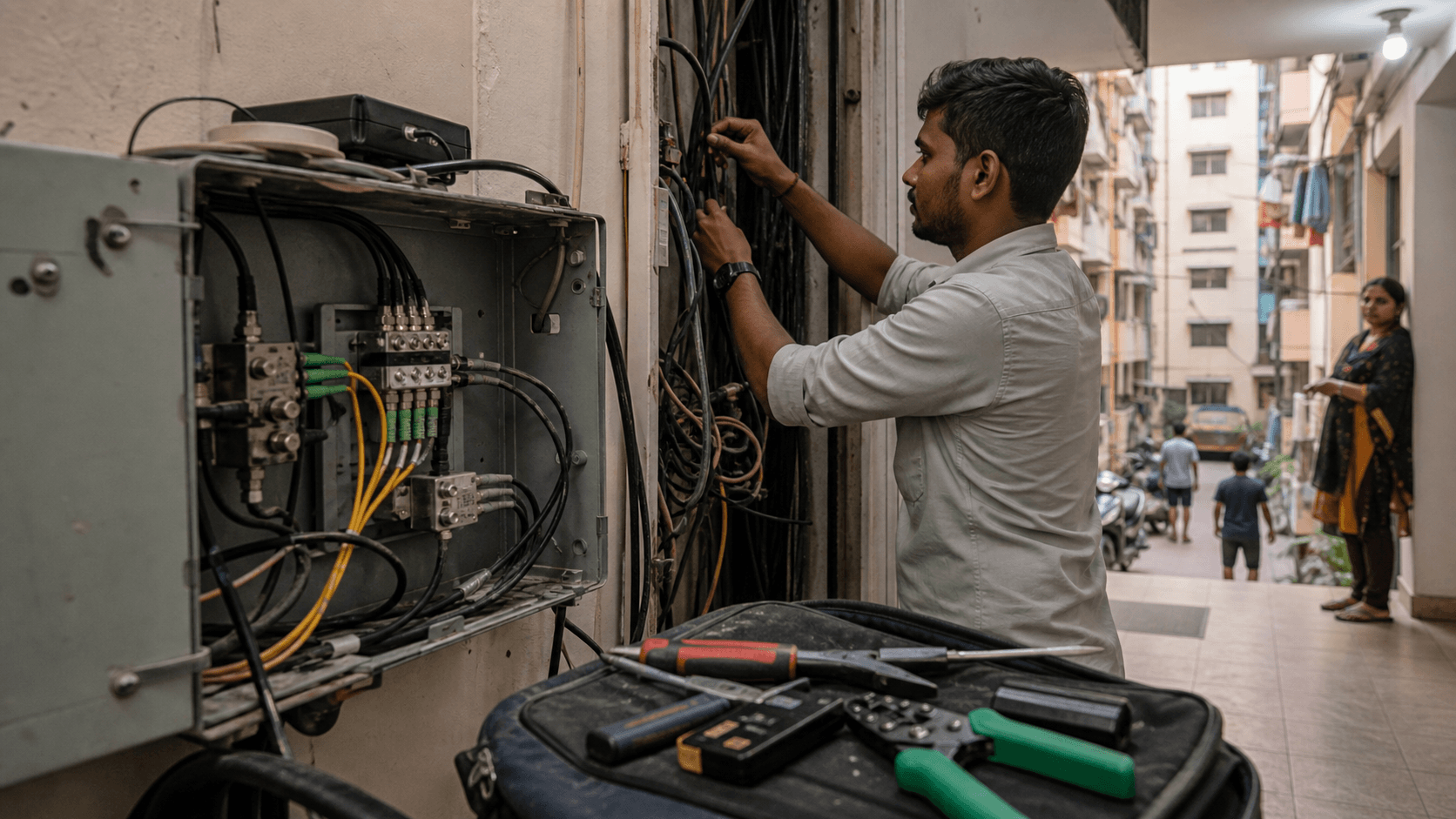

O operador de TV a cabo local é o ativo e o ponto de fratura

A vantagem mais profunda da Siti não é apenas a fibra ou os equipamentos de headend. É a rede humana sob a marca nacional. A empresa diz aos consumidores que a SITI Digital tem "conhecimento aprofundado" do cenário de operadores de TV a cabo locais, um técnico de serviço no bairro e canais locais específicos da cidade (https://www.sitinetworks.com/digital-tv.php). Sua página de atendimento ao cliente diz que os clientes podem pagar diretamente ao seu operador de TV a cabo local digitalmente e mantém zonas de reclamação separadas, referências de operadores de TV a cabo locais, funções de rastreamento de status e links para oficiais de nó (https://www.sitinetworks.com/customercare.php). Há um login de pagamento dedicado para LCO (https://www.sitinetworks.com/LCOLogin.php) e um portal para parceiros de negócios agradecendo aos parceiros por fazerem da Siti uma rede de TV a cabo líder, com números de linha direta regionais para parceiros de negócios (https://biz.sitinetworks.com/).

Essa infraestrutura é comercialmente valiosa porque o relacionamento da última milha com a TV a cabo é mais íntimo do que a publicidade nacional de uma marca de telecomunicações. Um operador de TV a cabo local sabe quais prédios têm cabos coaxiais antigos, onde a fibra pode ser puxada sem uma briga com a sociedade, quais famílias pagam atrasado, mas permanecem leais, e qual técnico pode resolver um conector ruidoso antes que uma família desista. Na economia da TV a cabo, esse conhecimento antes se convertia em cobrança resiliente.

Na economia da banda larga, pode se converter em menor fricção na instalação, reparos mais rápidos e marketing local mais barato.

Mas a mesma estrutura é um ponto de fratura. O operador local quer uma parte da conta familiar. O radiodifusor quer uma parte do pacote de TV. A atualização da banda larga precisa de equipamentos, backhaul e dispositivos nas instalações do cliente. O cliente vê a Jio e a Airtel simplificando a oferta em escala nacional. Os resultados financeiros anuais e trimestrais da Siti mostram por que isso importa. Nos nove meses até 31 de dezembro de 2024, os resultados financeiros consolidados da Siti incluíram valores de participação do radiodifusor na receita de assinaturas e um custo equivalente de canais pagos, compartilhamento de transporte e custos relacionados, com o valor consolidado da participação do radiodifusor mostrado como Rs 5.780,56 milhões para esses nove meses (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Os resultados financeiros anuais de março de 2025 disseram que a mesma apresentação bruta significava que a receita de operações e os custos de canais pagos seriam cada um Rs 7.559,93 milhões menores nos números consolidados do EF2024-25 se mostrados líquidos, sem alterar o prejuízo líquido (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

Esse ponto contábil não é uma tecnicalidade para a conta familiar. Significa que uma grande parte da receita reportada está vinculada ao dinheiro de conteúdo que flui pela cadeia de distribuição, em vez de margem que a Siti pode usar livremente. Se um cliente reduz um pacote de TV ou corta a TV a cabo, a operadora perde volume de cobrança, aderência local e uma possível oportunidade de conversão para banda larga. Se o cliente mantém a TV, mas resiste a um pacote mais alto, os custos de conteúdo e o compartilhamento local podem expulsar o dinheiro necessário para atualizações de fibra.

O operador local é, portanto, tanto um fosso quanto um vazamento.

A banda larga é a linha de resgate, mas não a qualquer preço

A saída lógica da Siti da pressão da TV a cabo é a banda larga. A banda larga transforma a pegada de cabo coaxial e fibra em um serviço que pode importar a cada hora, não apenas durante a exibição de televisão. Também pode sobreviver à migração OTT: um cliente que assiste Netflix, YouTube, JioHotstar ou Zee5 ainda precisa de uma conexão. A página de banda larga da Siti promete internet de alta velocidade de até 100 Mbps por cabo de fibra óptica (https://www.sitinetworks.com/broadband.php), e o PeeringDB descreve o AS17747 como uma rede que oferece acesso à internet, videovigilância e serviços de data center por meio de tecnologia de fibra óptica e sem fio para clientes de varejo, corporativos, empresas, organizações e PMEs em toda a Índia (https://www.peeringdb.com/net/8167).

A dificuldade é preço e escala. A nota de assinantes de maio de 2026 da TRAI mostra como a banda larga se concentrou no nível nacional: os cinco principais provedores de banda larga tinham 98,59% de participação em banda larga com e sem fio, com a Reliance Jio em 529,61 milhões de assinaturas e a Bharti Airtel em 376,11 milhões (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). Em banda larga de acesso fixo com fio, a mesma nota listou a Reliance Jio em 14,47 milhões, a Bharti Airtel em 10,98 milhões, a BSNL em 4,50 milhões, a ACT em 2,43 milhões e a Kerala Vision em 1,51 milhão. A Siti não aparece nessa lista dos cinco principais de acesso fixo com fio. Essa ausência não significa que ela não tenha rede; significa que o resgate da banda larga precisa ser avaliado como uma operadora menor lutando contra plataformas com balanços patrimoniais de telecomunicações nacionais.

A conversão para banda larga só ajuda se o cliente incremental pagar o suficiente para financiar instalação, suporte de campo, backhaul, recuperação de equipamentos do cliente, expectativas de conteúdo e pressão da dívida. A página de planos de banda larga da Siti adverte que as taxas de ativação variam por geografia, os depósitos podem depender do tempo de uso, o equipamento do cliente pode ser trazido pelo cliente ou comprado separadamente, e os planos tarifários estão sujeitos às diretrizes da TRAI e do DoT (https://www.sitinetworks.com/broadbandpack.php). Essas notas fazem o produto parecer comum, mas também revelam a economia. A visita de campo, roteador, ONT, cabo drop e suporte recorrente precisam ser recuperados ao longo do ARPU mensal. Uma grande plataforma de telecomunicações pode amortizar isso em móvel, acesso fixo sem fio, aplicativos de entretenimento, financiamento de dispositivos e serviços empresariais. Uma MSO em dificuldades tem menos espaço para subsidiar.

O trimestre de junho de 2025 torna essa tensão visível. O arquivamento do 1T EF2025-26 da Siti mostra que a empresa ainda estava assinando resultados sob o regime de profissional de resolução, e o auditor destacou o processo de insolvência em andamento, inadimplência de empréstimos, questões de não provisão de juros adicionais ou penalidades, créditos de credores financeiros e créditos de credores operacionais (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Um cliente de banda larga obtido a um preço introdutório baixo não é suficiente se a contribuição chegar lentamente enquanto os custos financeiros, repasses de conteúdo e disputas de capital de giro são imediatos.

O caso otimista é que a Siti já tem um relacionamento de última milha e pode converter seletivamente famílias de TV a cabo em aglomerados densos onde o operador local pode vender, instalar e reparar mais barato do que uma equipe de telecomunicações nacional. O caso pessimista é que esses aglomerados são exatamente onde a Jio e a Airtel já tornaram o substituto visível e onde os moradores podem comparar velocidades, pacotes OTT e suporte gerenciado por aplicativo. A banda larga é a linha de resgate da Siti, mas a linha precisa se sustentar sozinha.

Jio e Airtel mudaram o substituto barato

A concorrência mais antiga da Siti era legível: TV a cabo contra DTH, MSO contra antena parabólica, canal local contra pacote nacional direto para casa. Esse mercado ainda existe, mas o substituto mudou de forma. O próprio DTH está sob pressão. O relatório anual de 2024-25 da TRAI mostrou que as assinaturas ativas de DTH paga caíram para 56,92 milhões em 31 de março de 2025, de 61,97 milhões em 31 de março de 2024 (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Uma operadora de TV a cabo não pode presumir que todo cortador de cabo está migrando para DTH; muitos estão migrando para entretenimento baseado em banda larga.

A Jio tornou esse movimento fácil de entender. Sua página de pré-pago JioFiber mostra faixas simples de preço-velocidade, como Rs 399 para 30 Mbps, Rs 699 para 100 Mbps, Rs 999 para 150 Mbps e Rs 1.499 para 300 Mbps (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). Sua página JioHome vende o pacote como entretenimento residencial, TV ao vivo e banda larga juntos, incluindo mais de 1.000 canais digitais em vários idiomas (https://www.jio.com/jiohome/). O JioAirFiber então estende a mesma lógica para acesso fixo sem fio para residências que são mais difíceis de cabear, prometendo entretenimento residencial e Wi-Fi sem esperar por cada último metro de fibra (https://www.jio.com/airfiber/).

A Airtel seguiu uma lógica de convergência semelhante. Sua página de Wi-Fi residencial vende planos a partir de Rs 499 mais GST, com 40 Mbps de dados ilimitados e pacotes mais caros com benefícios de OTT e canais (https://www.airtel.in/wifi-plans/). A página AirFiber da Airtel vende o produto como acesso fixo sem fio com até 100 Mbps, assinatura OTT e roteador Wi-Fi e instalação gratuitos (https://www.airtel.in/plans/airfiber). A nota de lançamento de agosto de 2023 da Airtel descreveu o Xstream AirFiber como um serviço de Wi-Fi residencial sem fio alimentado por 5G Plus, inicialmente em Delhi e Mumbai, com um plano de Rs 799 oferecendo até 100 Mbps e um depósito de segurança reembolsável (https://www.airtel.in/press-release/08-2023/airtel-launches-xstream-airfiber-india-1st-wireless-home-wi-fi-service-powered-by-5g-plus/).

Essas ofertas não vencem automaticamente um pacote de TV a cabo local em todos os bairros. Um preço anunciado baixo pode esconder custos de instalação, impostos, disponibilidade e lacunas de suporte. Algumas famílias ainda valorizam um operador local conhecido, TV linear ao vivo e canais regionais. Mas as ofertas nacionais de telecomunicações mudam o preço de referência. Uma família da Siti que antes comparava a TV a cabo apenas com DTH agora a compara com um menu focado em banda larga que inclui dados, Wi-Fi, aplicativos e TV ao vivo.

Isso prejudica a posição de negociação de toda MSO que precisa aumentar o ARPU enquanto também pede aos clientes que confiem em uma operadora financeiramente estressada.

A mudança mais importante é gerencial. A Jio e a Airtel podem tratar uma família como parte de um relacionamento mais amplo com o cliente: SIMs móveis, fibra, acesso fixo sem fio, pacotes de conteúdo, pagamentos, dispositivos e conectividade empresarial. O relacionamento legado da Siti com as famílias é mais restrito. Ela tem credibilidade em TV a cabo e algumas evidências de banda larga, mas não o mesmo volante de dados móveis nacionais. Para igualar uma oferta agrupada, a Siti deve confiar na confiança do operador de TV a cabo local, na disciplina de preços e na resposta de serviço.

Esse é um trabalho operacional mais difícil do que comprar um pacote de conteúdo e repassá-lo.

As taxas de conteúdo tornam a escala menos protetora do que parece

A escala deveria ajudar uma MSO. Mais assinantes deveriam melhorar o poder de barganha, amortizar os custos do headend, suportar melhor tecnologia e dar aos radiodifusores um motivo para manter o distribuidor saudável. Mas a distribuição de TV na Índia tem um grande componente de repasse. Os arquivamentos da Siti tornam isso visível. Os resultados financeiros anuais do EF2024-25 dizem que a receita de assinaturas inclui valores devidos aos radiodifusores com base nos canais assinados pelos clientes e que, se esses valores tivessem sido divulgados líquidos, tanto a receita de operações quanto os custos de canais pagos, compartilhamento de transporte e custos relacionados teriam sido reduzidos em Rs 2.814,09 milhões nos resultados individuais e Rs 7.559,93 milhões nos resultados consolidados, sem impacto no prejuízo líquido (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

É por isso que o número de receita principal precisa de leitura cuidadosa. Em uma base bruta, um distribuidor de TV a cabo pode parecer maior porque carrega dinheiro do radiodifusor. Em uma base econômica, a questão é quanto é retido após a participação do radiodifusor, compartilhamento local, custos com funcionários, largura de banda e custos financeiros. Os resultados de dezembro de 2024 da Siti fizeram o mesmo ponto para o período de nove meses, com valores consolidados de participação do radiodifusor de Rs 5.780,56 milhões nos nove meses até 31 de dezembro de 2024 (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). A apresentação contábil não cria o problema. Revela um negócio onde a escala não se converte automaticamente em dinheiro se a rúpia da assinatura já foi prometida aos proprietários de conteúdo e parceiros de distribuição.

A estrutura de conformidade da TRAI reforça a transparência em torno dessa pilha de custos. A página de conformidade da TRAI da Siti contém links para manuais, pacotes de radiodifusores, pacotes de operadores de plataforma de distribuição, materiais relacionados a interconexão, documentos de processo e divulgações de taxa de capacidade de rede (https://www.sitinetworks.com/TRAI_Compliance.php). Esses arquivos são salvaguardas para consumidores e reguladores, mas também significam que o distribuidor não é simplesmente livre para agrupar qualquer coisa a qualquer preço sem restrições. A família vê um pacote. Por trás dele estão os MRPs dos canais, taxas de capacidade de rede, pacotes de radiodifusores, acordos MSO/LCO, impostos e obrigações de serviço.

É por isso que uma investigação da pilha de custos importa mais do que uma simples introdução da empresa. A Siti pode manter uma família apenas se o cliente acreditar que o pacote de TV mais banda larga é útil. A Siti pode lucrar com essa família apenas se a rúpia retida for suficiente após o conteúdo e a distribuição local. A Siti pode se recuperar como empresa apenas se as rúpias retidas forem suficientes não apenas para operações, mas também para créditos de credores e investimento em rede. A cadeia é longa, e cada elo quer dinheiro antes dos acionistas.

A insolvência transforma cada rúpia de ARPU em uma questão de credor

O fato recente mais importante sobre a Siti não é uma página de produto. É o registro de insolvência e inadimplência. O arquivamento de inadimplência de 30 de junho de 2026 da Siti no arquivo da NSE diz que a entidade listada divulgou uma inadimplência em parcelas de empréstimo a prazo, nomeou ARCIL, IDBI Bank, RBL, Axis Bank, Aditya Birla Finance, IndusInd Bank, Vani Agencies e Indian Cable Net Company como credores ou reclamantes, e mostrou créditos totais de Rs 1.206,03 crore contra Rs 1.500 crore em uma coluna de crédito de fevereiro de 2023 (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). O arquivamento trimestral de inadimplência de 2 de julho de 2026 repete os Rs 1.206,03 crore de valor total do empréstimo pendente e valor em inadimplência em 30 de junho de 2026, com o endividamento financeiro total no mesmo valor (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf).

Esses arquivamentos também declaram que o National Company Law Tribunal, Mumbai Bench, iniciou o processo de resolução de insolvência corporativa da Siti por uma ordem datada de 22 de fevereiro de 2023, que a suspensão do recurso foi posteriormente rejeitada, que o processo de insolvência foi restabelecido com Rohit Mehra como profissional de resolução interino e que os poderes do conselho de administração estão suspensos e investidos no profissional de insolvência (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). O mesmo arquivamento trimestral acrescenta complexidade jurídica posterior: uma ordem do NCLT de 1º de outubro de 2024 sobre a data de início da insolvência e o tratamento do período de suspensão, um julgamento do NCLAT de 31 de julho de 2025 instruindo os credores financeiros a remeter valores apropriados durante o período de suspensão, e apelações ao Supremo Tribunal com uma suspensão da remessa e uma ordem de que nenhum pagamento seja feito a credores operacionais por obrigações do período de suspensão enquanto o assunto permanecer ativo.

A Siti já vinha divulgando partes dessa história. Sua divulgação da ordem do NCLAT de outubro de 2024 estabeleceu a orientação de manter valores apropriados em uma conta separada com juros durante a pendência do recurso (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Disclosure_NCLAT_order_30.10.24.pdf). Sua divulgação da ordem do NCLT de outubro de 2024 continha o contexto da ordem e o tratamento do período de suspensão (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/disclosure_NCLT_order.pdf). Sua página de ordens do NCLT mantém links públicos para materiais do NCLAT e do NCLT (https://www.sitinetworks.com/NCLTOrders.php).

As demonstrações financeiras mostram como esse status jurídico afeta a leitura comercial. Nos resultados de dezembro de 2024, a empresa relatou perdas acumuladas, patrimônio líquido negativo, capital de giro negativo e incerteza material sobre a continuidade como empresa em funcionamento porque o futuro dependia da implementação bem-sucedida de um plano de resolução (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Os resultados de junho de 2025 descrevem créditos submetidos por credores financeiros de Rs 12.060,33 milhões em 22 de fevereiro de 2023, com Rs 11.292,66 milhões admitidos pelo profissional de resolução, e créditos operacionais, trabalhistas, estatutários e outros de Rs 19.834,60 milhões, dos quais Rs 7.066,86 milhões foram admitidos e Rs 3.391,56 milhões admitidos como créditos contingentes (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf).

Isso não significa que a rede operacional da Siti desapareceu. Significa que toda melhoria operacional tem uma fila à sua frente. Se o ARPU da banda larga melhorar, os credores se importam. Se as cobranças de TV a cabo se estabilizarem, os credores se importam. Se o status de uma subsidiária mudar, o quadro de consolidação e recuperação muda. Se as apelações jurídicas alterarem o tratamento dos créditos, as recuperações dos credores e o capital de giro podem mudar. Para os clientes, o serviço funciona ou não.

Para investidores e contrapartes, o mesmo pagamento mensal já está emaranhado com dívidas, créditos contestados, prazos jurídicos e valor de resolução.

As evidências de rede mostram uma operadora de internet real, não apenas uma distribuidora de TV

A evidência mais forte da Siti como ISP não é um slogan. É a pegada de roteamento pública em torno do AS17747. O PeeringDB lista "Siti Cable Network Limited" para o AS17747 e descreve acesso à internet, videovigilância e serviços de data center em toda a Índia para clientes de varejo, corporativos, empresas, organizações e PMEs, com política de peering aberta e status de RIR atualizado em junho de 2024 (https://www.peeringdb.com/net/8167). O BGP.Tools lista o AS17747 como SITI NETWORKS LIMITED, mostra campos whois da APNIC para SITINETWORS-IN-AP e lista prefixos IPv4 e IPv6 originados com indicadores de status RPKI em intervalos como 103.199.224.0/22, 103.217.244.0/22, 150.107.8.0/23, 202.142.109.0/24, 203.81.240.0/22 e 2402:ea80::/32 (https://bgp.tools/as/17747).

Outras visões de rede pública apoiam a mesma conclusão. A página do AS17747 do IPinfo nomeia a SITI NETWORKS LIMITED, coloca o AS na Índia, lista informações de domínios hospedados e intervalos de IP e mostra observações importantes de roteadores em Delhi, Karnal e Rampura (https://ipinfo.io/AS17747). A página do AS17747 do Cloudflare Radar identifica SITINETWORS-IN-AP como Siti Cable Network Limited na Índia e estima uma população de clientes do AS de cerca de 475.000 usuários, alertando que a medida é derivada da metodologia de população de clientes da APNIC (https://radar.cloudflare.com/as17747). A página BGP do Hurricane Electric mostra o AS17747 com a Índia como país de origem, dois pontos de troca de internet e 42 prefixos originados no total, incluindo IPv4 e IPv6 (https://bgp.he.net/AS17747). O IP2Location lista o AS17747 como Siti Networks Limited na Índia com 8.704 endereços IPv4 e uma contagem de alocação IPv6 muito grande (https://www.ip2location.com/as17747).

Essas fontes devem ser lidas como evidência, não como garantia de contagem de clientes. Um prefixo roteado diz que a Siti ou suas empresas de rede associadas anunciam espaço de endereçamento; não diz quantos clientes pagantes estão ativos, o que cada cliente paga ou se o negócio de banda larga é lucrativo. As páginas de rede também usam nomes ligeiramente diferentes, de Siti Cable Network Limited para SITI NETWORKS LIMITED, refletindo o histórico de registro e as convenções da fonte de dados.

Mas, juntamente com as próprias páginas de banda larga da Siti, elas estabelecem que a empresa não é meramente uma marca de TV a cabo fingindo ter relevância na internet.

A evidência de rede é especialmente importante porque a recuperação da banda larga depende da credibilidade operacional. Clientes que consideram um provedor de banda larga local se preocupam se o serviço é roteado, alcançável, reparado e apoiado localmente. Empresas e PMEs se preocupam com suporte empresarial, tempo de atividade e gerenciamento de conta. A pegada de AS público apoia a ideia de que a Siti tem uma superfície operacional na internet. Isso não prova a economia. A dobradiça econômica permanece se essa superfície operacional pode ser monetizada a um preço que supere o custo da atualização da rede e a sombra da dívida.

A regulamentação mantém a licença viva enquanto a economia faz o trabalho mais difícil

A posição regulatória da Siti é mais forte do que seu balanço patrimonial. A lista do MIB de 30 de novembro de 2025 mostra o registro de MSO renovado e válido até julho de 2035, marcado como em conformidade (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). O anexo de principais MSOs da TRAI inclui a Siti na infraestrutura de distribuição reconhecida do setor (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). A empresa mantém materiais de consumo e conformidade em seu site, incluindo listas de canais, informações de taxa de capacidade de rede, documentos de processo e manuais voltados para o cliente (https://www.sitinetworks.com/TRAI_Compliance.php).

Isso importa porque uma MSO sem visibilidade de licença e conformidade regulatória enfrentaria um problema diferente: se ela pode legal e credivelmente distribuir serviços de TV de forma alguma. O problema da Siti é mais sutil. A posição de licença e registro permite que ela permaneça no jogo; não resolve a economia unitária do jogo. Um registro de MSO renovado pode manter as conversas com radiodifusores e clientes vivas, mas não determina se uma família escolhe TV a cabo em vez de um pacote baseado em banda larga. Não garante que um operador local esteja satisfeito com a participação na receita. Não financia capex.

Não apaga um crédito de dívida.

Os dados setoriais da TRAI também indicam que o mercado mais amplo de distribuição de TV não está simplesmente crescendo para fora do problema. Os assinantes ativos de DTH paga são menores ano a ano, e grandes MSOs ainda têm milhões de famílias ativas de TV a cabo, mas a migração do consumidor é mista: algumas famílias reduzem a TV paga, algumas mantêm a TV a cabo local, algumas usam banda larga mais aplicativos, algumas dependem de dados móveis e algumas adotam acesso fixo sem fio quando a fibra não está disponível. Os 47,40 milhões de assinantes de banda larga fixa com fio e 17,97 milhões de assinantes de acesso fixo sem fio dos dados de banda larga de maio de 2026 mostram que o mercado de acesso residencial continua se expandindo além da lógica legada da TV a cabo (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

Para a Siti, o julgamento regulatório é, portanto, prático. A empresa parece manter as permissões e o aparato de conformidade pública necessários para uma MSO. Isso preserva opcionalidade. Também dá aos credores e a um requerente da resolução algo com que trabalhar. Mas o trabalho árduo é comercial: converter densidade de TV a cabo em densidade de banda larga, evitar que operadores locais se tornem aceleradores de rotatividade, gerenciar custos de conteúdo, reparar a confiança após inadimplências e fazer o cliente sentir que a conta é mais simples do que o substituto.

O problema oculto de moeda não é apenas câmbio

O tema do descasamento de moedas não deve ser lido de forma muito restrita. Os arquivamentos da Siti mostram itens de câmbio. Os resultados financeiros de março de 2025 incluem linhas de perda cambial não realizada nos ajustes de fluxo de caixa, com o resultado individual mostrando Rs 4,44 milhões e o resultado consolidado mostrando Rs 3,44 milhões nessa seção (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). A Índia também continua sendo parte de um mercado de equipamentos de telecomunicações exposto a componentes importados e preços globais. Uma nota do Press Information Bureau de julho de 2024 disse que as exportações de equipamentos de telecomunicações foram de Rs 1,49 lakh crore e as importações de Rs 1,53 lakh crore no EF2023-24, juntamente com o impulso do governo para incentivos vinculados à produção (https://www.pib.gov.in/PressReleasePage.aspx?PRID=2031963). Dados históricos do Federal Reserve mostram o preço da rúpia indiana em relação ao dólar americano como uma variável macro de longo prazo, e não uma entrada fixa (https://www.federalreserve.gov/releases/h10/hist/dat00_in.htm).

Mas o descasamento de moeda mais importante é entre a infraestrutura importada ou precificada nacionalmente e o ARPU local em rúpias. Eletrônicos de fibra, roteadores, terminais ópticos, decodificadores, sistemas de software e expectativas de plataformas de conteúdo são definidos em um mercado onde operadoras nacionais e fornecedores globais moldam as expectativas dos clientes. A família que paga algumas centenas de rúpias por mês não se importa se a economia dos componentes de um roteador, a lógica de licenciamento de um aplicativo de conteúdo ou o preço do equipamento de rede têm uma sombra em dólar. O cliente vê uma conta mensal.

A operadora vê custo de reposição, custo de suporte e custo de financiamento.

A página de planos de banda larga da Siti ilustra o problema de recuperação local. Refere-se a taxas de ativação, valores de reembolso de ONT, opções de equipamento de propriedade do cliente, regras de FUP e extras de impostos (https://www.sitinetworks.com/broadbandpack.php). Esses detalhes são pequenos em comparação com a divulgação da dívida de uma empresa listada, mas são o ponto em que o descasamento cambial se torna fricção familiar. Se a Siti absorver muito custo de equipamento, a tensão de caixa piora. Se repassar muito custo para o cliente, o substituto mais barato vence. Se depender de um bloqueio ou depósito reembolsável, o cliente compara isso com ofertas nacionais de telecomunicações que podem fazer a instalação parecer mais barata ou mais simples.

O lado do financiamento agrava o problema. O comunicado à imprensa de 2025 da CARE Ratings continuou a descrever o atraso contínuo no serviço da dívida como uma fraqueza fundamental e fez referência a informações de relatórios de auditoria e divulgações da bolsa de valores (https://www.careratings.com/upload/CompanyFiles/PR/202505120536_Siti_Networks_Limited.pdf). O comunicado de 2024 da CARE havia apontado de forma semelhante para o atraso contínuo no serviço da dívida e informações indisponíveis no contexto da empresa (https://www.careratings.com/upload/CompanyFiles/PR/202404130428_Siti_Networks_Limited.pdf). Uma empresa que não pode refinanciar ou financiar capex livremente é menos capaz de suavizar o descasamento entre gastos iniciais de rede e baixa recuperação mensal da família.

É por isso que a tese de conversão de banda larga deve ser julgada em relação ao timing de caixa. Um novo cliente de banda larga pode ser valioso ao longo dos anos. Um roteador ou drop de fibra custa dinheiro agora. Um operador local espera compensação agora. Um crédito de credor já existe. Uma família pode cancelar no próximo mês. O descasamento não é apenas rúpias contra dólares; é infraestrutura inicial contra paciência mensal da família.

O valor de mercado da Siti fica entre a opcionalidade e as antigas responsabilidades

Ainda há opcionalidade na Siti. Uma marca de MSO reconhecida com uma licença ativa, roteamento público de internet, relacionamentos com operadores locais e milhões de famílias de TV a cabo não deixa de ter valor só porque a antiga história de capital falhou. A base de TV a cabo da TRAI de março de 2025 de 4,52 milhões de assinantes ativos da Siti representa uma grande posição residual de distribuição (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). A pegada do AS17747 representa uma base operacional de internet que pode suportar banda larga e serviços empresariais se mantida e atualizada (https://bgp.tools/as/17747). A renovação do MIB até 2035 mantém a pista regulatória visível (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf).

As responsabilidades também não são abstratas. As últimas divulgações de inadimplência mostram Rs 1.206,03 crore de valor de empréstimo pendente e em inadimplência em 30 de junho de 2026 (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). A revisão dos resultados financeiros de junho de 2025 sinaliza créditos de credores financeiros, créditos operacionais e estatutários e incerteza de auditoria sobre reconciliação, juros adicionais e penais e acesso a informações relacionadas à insolvência (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Os resultados financeiros anuais de março de 2025 incluem ressalvas do auditor e impossibilidade de comentar sobre várias áreas, incluindo demonstrações financeiras de subsidiárias, verificação física de ativos imobilizados e impactos potenciais de transações questionadas sob gestão anterior (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

A avaliação resultante não é um simples múltiplo de assinantes de TV a cabo. Um comprador ou credor precisa perguntar quais famílias são lucrativas após o conteúdo e o compartilhamento local, quais aglomerados de banda larga podem ser atualizados sem capex excessivo, quais ativos de rede são reais e verificáveis, quais subsidiárias permanecem úteis, quais operadores locais são leais, quais passivos são finais e quais créditos podem se mover após decisões judiciais. É muito a resolver antes que o valor do patrimônio se torne mais do que opcionalidade residual.

Ainda assim, ativos em dificuldades às vezes se recuperam quando o trabalho operacional é específico e local. O trabalho operacional da Siti é específico: manter bairros indianos densos conectados à televisão e à banda larga enquanto rivais nacionais de telecomunicações atacam com pacotes simplificados. A empresa conhece a família da TV a cabo. Tem prova de operação de rede. Tem pontos de contato locais. A questão é se esses ativos são suficientes para superar o relógio da dívida.

Um comprador de resolução precisa precificar o apartamento, não a licença

A maneira mais limpa de supervalorizar a Siti seria precificá-la apenas como uma licença de MSO nacional com milhões de assinantes. A maneira mais limpa de subvalorizá-la seria ver apenas o arquivamento de dívida e ignorar o fato de que uma planta de TV a cabo de bairro em funcionamento ainda alcança casas, operadores, técnicos e associações de apartamentos que um novo entrante teria que conquistar prédio por prédio. Um comprador de resolução confiável teria, portanto, que precificar a Siti do aglomerado de apartamentos para cima.

Esse exercício começa com a segmentação familiar. Um aglomerado lucrativo não é meramente uma cidade na lista de presença de mercado. É um grupo de prédios onde o operador de TV a cabo local é confiável, a rotatividade é baixa, o cabo coaxial pode ser mantido de forma barata, a fibra pode ser puxada sem disputas repetidas de obras civis e uma adição de banda larga pode ser vendida sem destruir a margem da TV. A própria página de presença de mercado da Siti lista uma ampla gama de cidades, de Delhi, Faridabad, Panipat e Rohtak a Kolkata, Howrah, Durgapur, Bengaluru, Kochi, Bhopal, Indore, Mumbai, Pune, Thane, Jalandhar, Jaipur, Kanpur, Noida e Varanasi (https://www.sitinetworks.com/CompanyAboutUs.php). Essa amplitude é útil apenas se os micromercados lucrativos puderem ser separados da cobertura de baixo rendimento que consome suporte e custo de conteúdo.

O segundo passo é separar o caixa da TV a cabo do caixa da banda larga. Em uma MSO em dificuldades, um comprador não pode presumir que todo assinante de TV a cabo é um lead de banda larga. Algumas famílias mantêm a TV a cabo porque é familiar, mas não pagarão mais. Algumas aceitarão um plano de banda larga barato, mas cancelarão pacotes de televisão de maior valor. Algumas permanecerão apenas se o operador local permanecer na economia. Algumas sairão assim que um representante da Airtel ou da Jio oferecer instalação no prédio. Os dados de maio de 2026 da TRAI deixam a escala competitiva clara: Jio e Airtel juntas representaram mais de 905 milhões de assinaturas de banda larga nas categorias com e sem fio (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). Isso não significa que elas vençam todos os prédios da Siti, mas significa que um comprador de resolução precisa presumir que os clientes podem comparar ofertas.

O terceiro passo é auditar a planta física. Evidências de roteamento público podem estabelecer que o AS17747 é real, e arquivos de reguladores podem estabelecer que a Siti é uma MSO. Nenhum deles diz a um comprador quanto cabo coaxial está em bom estado, quantos nós ópticos precisam de substituição, quantos decodificadores são recuperáveis, quais roteadores são obsoletos ou quais risers de apartamentos estão a uma falha de distância de uma onda de cancelamentos. Os resultados financeiros anuais de março de 2025 são um aviso aqui, porque os auditores disseram que a holding não havia realizado verificação física de ativos imobilizados, deixando-os incapazes de comentar sobre a existência de tais ativos e o impacto financeiro relacionado (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). Em uma recuperação de TV a cabo e banda larga, a verificação de ativos não é uma preocupação de back-office. É a diferença entre comprar infraestrutura atualizável e herdar reivindicações de reparo.

O quarto passo é renegociar o canal humano sem quebrá-lo. Os operadores de TV a cabo locais não são apenas fornecedores; são as pessoas que detêm o relacionamento com a família em muitos prédios. Um comprador que os pressiona demais pode melhorar uma planilha e perder o bairro. Um comprador que deixa os antigos termos de compartilhamento intocados pode nunca ganhar contribuição de banda larga suficiente para reparar o balanço patrimonial. A solução funcional provavelmente não é uma fórmula nacional.

São incentivos no nível de aglomerado: recompensar a conversão de banda larga onde a qualidade da instalação e a cobrança melhoram, simplificar os pacotes de TV onde os repasses de radiodifusores estão expulsando a margem e dar aos operadores locais um motivo para vender retenção em vez de apenas a conta mensal mais barata.

O quinto passo é o timing dos credores. O valor de inadimplência de Rs 1.206,03 crore divulgado em junho e julho de 2026 não é apenas um número de balanço; é uma reivindicação sobre qualquer melhoria futura (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). Se um comprador investir em atualizações de banda larga, esse comprador desejará proteção contra reivindicações antigas engolindo o caixa necessário para o reparo da planta. Se os credores aceitarem um corte muito profundo sem disciplina operacional, poderão trocar certeza jurídica por uma empresa fraca. O processo judicial e de credores, portanto, precisa criar espaço para um plano de negócios que gaste dinheiro antes de provar a recuperação total.

É por isso que a Siti não é uma história de crescimento convencional, mesmo que a demanda por banda larga esteja crescendo. Uma operadora em crescimento começa com capital e vai atrás de lares. A Siti começa com lares, planta, relacionamentos com LCO e dívidas, depois precisa encontrar capital sem perder os lares. A diferença importa. O ativo não é a palavra "banda larga" em um menu de produtos; é o subconjunto de prédios onde a banda larga pode ser instalada, suportada e paga a um nível de contribuição que sobreviva aos preços de referência da Jio e da Airtel. O mercado não recompensará a Siti apenas pela ambição nacional.

Recompensará evidências de que o pacote no nível do apartamento pode se pagar após conteúdo, mão de obra, capex e credores.

O que mudaria o julgamento

A dobradiça de evidência mais fraca é se a conversão de banda larga e a reestruturação podem compensar a pressão dos assinantes de TV, os custos financeiros e os substitutos mais fortes de fibra ou móveis. A evidência pública prova partes da resposta, mas não a resposta completa. Prova uma posição regulatória de MSO, porque o MIB e a TRAI listam a Siti como uma operadora ativa. Prova uma pegada visível na internet, porque o AS17747 está presente no PeeringDB, BGP.Tools, IPinfo, Cloudflare Radar, Hurricane Electric e IP2Location.

Prova dificuldades financeiras, porque os arquivamentos de inadimplência e os relatórios dos auditores são explícitos. Prova pressão de mercado, porque a TRAI e as próprias páginas de planos das operadoras de telecomunicações mostram um mercado familiar liderado por banda larga, liderado pela Jio e pela Airtel.

O que ainda não prova é a lucratividade da banda larga no nível do aglomerado. Os arquivos públicos não mostram quantas famílias de TV a cabo estão sendo convertidas para banda larga da Siti em cada cidade, qual é o ARPU combinado após o compartilhamento local, qual é a taxa de rotatividade depois que uma oferta da JioFiber ou da Airtel entra em um prédio, quanto capex é necessário por residência convertida, quanto equipamento do cliente é recuperado na saída ou como os operadores de TV a cabo locais são compensados quando uma família muda de apenas TV para prioridade em dados.

Sem esses fatos, a tese da banda larga permanece plausível, mas não comprovada.

O julgamento melhoraria se a Siti ou um requerente da resolução mostrasse crescimento sustentado de assinantes de banda larga fixa, divulgação clara de ARPU, melhor receita líquida após os repasses de radiodifusores, redução da tensão de capital de giro, ativos de rede verificados, tratamento de credores resolvido e evidências de que os operadores locais estão se tornando canais de vendas de banda larga, em vez de apenas coletores de TV a cabo.

Pioraria se os assinantes de TV a cabo continuarem caindo, se o acesso fixo sem fio corroer aglomerados de alta densidade, se os custos de conteúdo continuarem expulsando a margem, se as disputas jurídicas atrasarem a resolução ou se o capex de banda larga não puder ser financiado sem concessões mais profundas dos credores.

Por enquanto, a Siti Cable Network Limited não é melhor compreendida como uma relíquia falida ou uma recuperação limpa. É uma operadora de TV a cabo e banda larga cujo ativo mais valioso é o relacionamento com o cliente no bairro, e cujo custo mais perigoso é a cadeia frágil por trás desse mesmo relacionamento. A conta familiar ainda dá uma chance à Siti. A mesma conta também decide se a esperança da banda larga pode pagar a dívida, o conteúdo, a mão de obra e a infraestrutura antes que o cliente escolha um substituto mais barato.