Resumo

- Sistemas Satelitales de Colombia S.A. ESP, também visível como SSC S.A. E.S.P., não é comprovada por registros públicos como uma provedora de banda larga via satélite para o mercado rural de massa; as evidências mais fortes mostram uma operadora de telecomunicações regulamentada de Bogotá, com serviços de voz de longa distância, SIP, PBX, armazenamento em nuvem, tráfego de atacado, ambições de serviços móveis virtuais e uma presença de roteamento de internet pequena, mas real.

- A empresa é relevante porque a economia de última milha na Colômbia ainda obriga os compradores a pagar pela continuidade após o fim da fibra: escolas rurais, locais de serviços públicos, minas, assentamentos ribeirinhos e pontos de emergência precisam de pacotes de conectividade que combinem acesso terrestre onde disponível, satélite ou wireless quando necessário, roteamento de voz, ferramentas de nuvem, suporte ao cliente e responsabilidade regulatória.

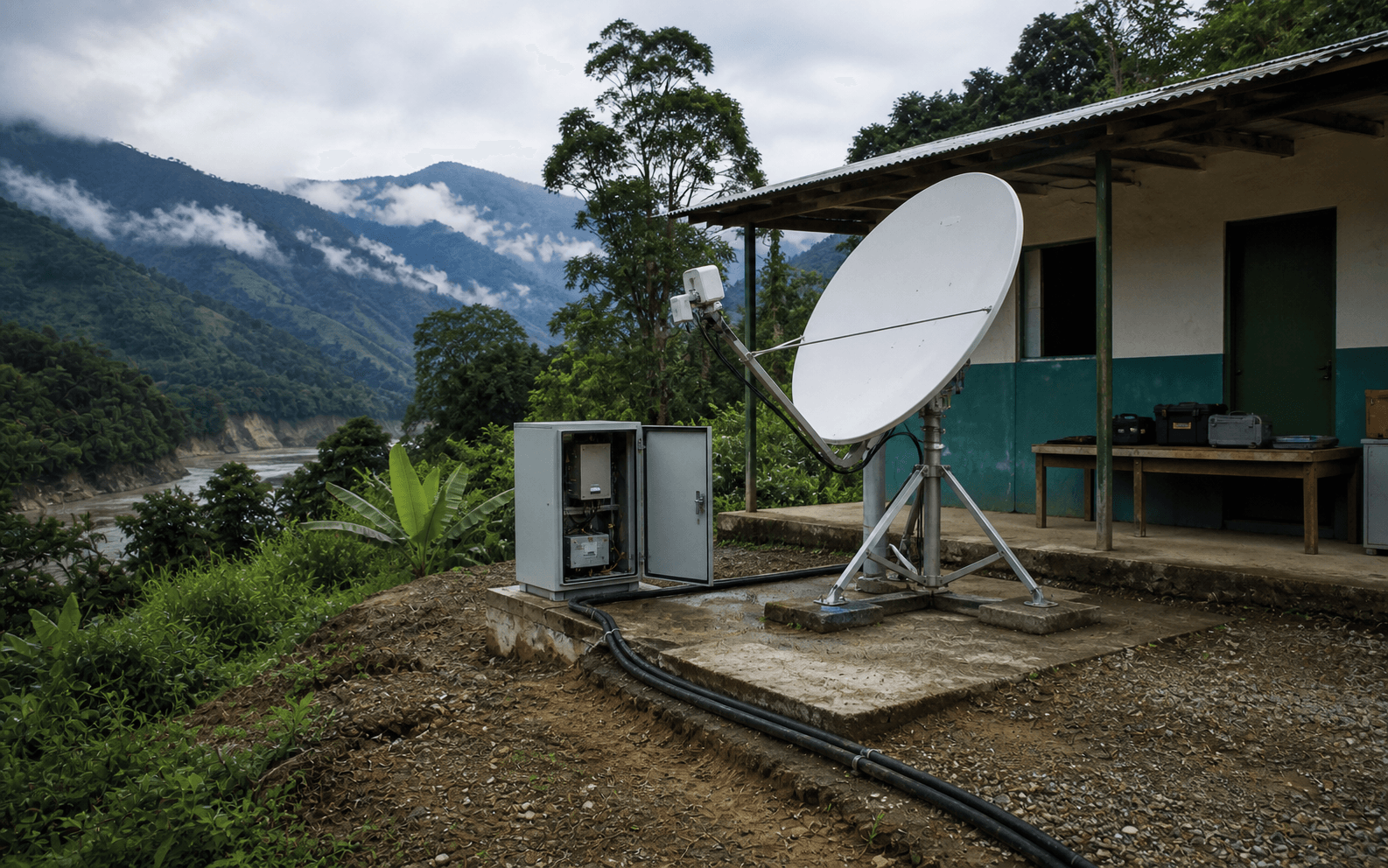

Uma escola rural transforma cobertura em linha de orçamento

O comprador inicial não é um entusiasta de tecnologia. É uma escola rural que precisa manter um ponto de Wi-Fi funcionando durante a temporada de chuvas, uma semana de exames públicos e a tarde em que um professor em Caquetá tenta enviar o dever de casa antes que o sinal desapareça. O programa Centros Digitales da Colômbia descreve essa unidade com uma clareza incomum: 14.057 pontos de internet gratuita planejados para escolas rurais e comunidades vizinhas, 13.477 já em operação, um serviço de conectividade comunitária 24 horas e mais de COP 2,1 trilhões destinados ao projeto (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). Dividindo o envelope público pelos pontos planejados, a média bruta do programa é de cerca de COP 149 milhões por centro, antes que algum leitor confunda isso com uma tarifa mensal comercial. É um sinal de aquisição: em território disperso, a unidade relevante não é um plano de banda larga residencial, mas um local mantido.

O verdadeiro substituto não é outra marca de antena parabólica. É a fibra onde a fibra puder funcionar. O MinTIC informou em 2025 que o governo havia estendido mais de 2.600 quilômetros de fibra e conectado 19.057 escolas rurais em departamentos como Amazonas, Cauca, Chocó, Guainía, Guaviare, Nariño, Vaupés e Vichada (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Essa é a disputa econômica em uma frase: a fibra é mais barata e melhor quando a densidade e o direito de passagem a suportam, mas no momento em que a rota atravessa selva, montanha, rio, risco de segurança ou um padrão de assentamento disperso, o comprador paga por outra coisa. O satélite não é glamour nesse cenário. É o item de linha de contingência que evita que uma escola, posto de saúde, acampamento de mineração, escritório municipal ou centro de comando de serviços de emergência se torne um prédio desconectado.

A Sistemas Satelitales de Colombia S.A. ESP entra nessa história com cuidado. As evidências públicas não mostram a SSC como a contratada governamental por trás do Centros Digitales, nem comprovam uma grande base de acesso via satélite ao consumidor. Suas próprias páginas apontam, em vez disso, para voz de operadora, longa distância pré-paga e pós-paga, telefonia em nuvem SIPmovil, ferramentas de PBX, hospedagem, VPS, armazenamento e distribuição de recargas (https://www.ssc.com.co/nuestros-servicios/). Mas são exatamente esses os serviços sem glamour que um local remoto ainda precisa depois que o link de acesso é escolhido. Um terminal de satélite pode colocar pacotes no ar. Ele, por si só, não fornece numeração de voz regulamentada, roteamento de chamadas, procedimentos de continuidade de negócios, armazenamento em nuvem, distribuição de pagamentos, tratamento de reclamações públicas ou interconexão com operadoras maiores. Vale a pena estudar a SSC porque seu registro público se situa entre dois mercados: um mercado nacional de acesso liderado pela fibra que continua melhorando, e um mercado de continuidade remota que não pode ser eliminado apenas pela fibra.

A empresa de papel é uma operadora de telecomunicações viva em Bogotá

A identidade legal está suficientemente estabelecida para a análise do mercado público. O RegistroNIT lista a Sistemas Satelitales de Colombia S.A. ESP, sigla SSC S.A. E.S.P., com NIT 830.106.715-5, status ativo, forma de sociedade anônima, data de constituição em 1º de agosto de 2002, registro na câmara de comércio de Bogotá e atividade de telecomunicações sem fio CIIU 6120 (https://www.registronit.com/830106715). A EMIS descreve da mesma forma a empresa como sediada em Bogotá, criada em 2002, ativa em telecomunicações com e sem fio, com endereço principal na Carrera 7 No.155C-20, escritório 4105, e último ano financeiro disponível de 2023 por trás de seu produto de perfil de empresa (https://www.emis.com/php/company-profile/CO/Sistemas_Satelitales_de_Colombia_SA_Esp_es_3400575.html). A Informa Colombia fornece o mesmo fluxo de NIT, endereço, telefone 6017940001, forma de sociedade anônima e atividade de telecomunicações sem fio, e acrescenta uma faixa financeira de 2023: patrimônio líquido de COP 8,770 bilhões, vendas entre COP 10 bilhões e COP 20 bilhões, e lucro líquido abaixo de COP 1 bilhão (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp).

São diretórios comerciais secundários, não registros auditados de primeira parte, portanto não devem ser inflados para uma avaliação precisa da empresa. Eles, no entanto, se alinham com o site da própria SSC, que localiza a empresa na Cra 7 No.155C-30, escritório 4105, em Bogotá, e fornece uma linha de contato 601/571 794 0001 (https://www.ssc.com.co/contacto/). A página pública de acionistas da empresa tem material antigo de governança corporativa, incluindo um edital de assembleia ordinária de 2019 e links para demonstrações financeiras de 2018 (https://www.ssc.com.co/accionistas/). Um PDF de regulamento de assembleia de 2026 hospedado no FEXE identifica a Sistemas Satelitales de Colombia S.A. ESP e o NIT 830.106.715-5 em torno de um processo de reunião de acionistas de 26 de março de 2026 (https://fexe.co/enlaces_interes/SipMovil_REGLAMENTO_ASAMBLEA_2026_TP6DgRF.pdf). Um PDF separado de demonstrações financeiras de 2025 hospedado no FEXE nomeia a mesma empresa e NIT (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Em conjunto, o registro sustenta uma operadora de telecomunicações formal e viva, em vez de uma marca de fachada.

A escala operacional é menor que a das operadoras nacionais da Colômbia e maior que a de um revendedor de VoIP casual. A página pública da empresa no LinkedIn descreve a Sistemas Satelitales Colombia S.A. E.S.P. como uma empresa de telecomunicações em Bogotá com 11 a 50 funcionários, um site em ssc.com.co, mais de 2.000 seguidores e especialização em terminação de linha branca móvel na Colômbia (https://co.linkedin.com/company/sistemas-satelitales-colombia-s.a-e.s.p). A redação da página também afirma que a SSC tem uma interconexão dedicada com operadoras móveis e fixas na Colômbia e nomeia várias funções de contato público, incluindo presidente e CEO Carlos Andres Vargas Parra, gerência, finanças, vendas internacionais para operadoras, vendas regionais e liderança de tecnologia chefe. Isso não é divulgação oficial de valores mobiliários, mas é um sinal de mercado útil porque corresponde ao restante da presença: uma operadora compacta que vende serviços de comunicações regulamentados, não uma proprietária de acesso nacional.

O artigo, portanto, trata a SSC como uma provedora de telecomunicações regional e especializada, cuja evidência pública é mais forte em voz, comunicações empresariais, interconexão e serviços adjacentes à nuvem. A palavra "satellitales" no nome legal é uma pista da herança e do posicionamento de mercado, não uma prova de que cada linha de receita atual seja de acesso via satélite. A distinção é importante. Uma leitura ruim transformaria a empresa em uma campeã de satélite rural apenas porque o nome soa correto.

Uma leitura melhor questiona como uma operadora compacta de Bogotá pode monetizar os serviços que continuam necessários quando o acesso rural é comprado a partir de fibra, wireless, backhaul móvel, satélite de órbita terrestre baixa, satélite geoestacionário, ou alguma mistura desconfortável dos cinco.

O menu de serviços é a canalização ao redor do link de acesso

A página de serviços da própria SSC é esparsa, mas reveladora. Ela nomeia "SSC Carrier" como uma linha de negócios especializada em terminação, compra e venda de tráfego de atacado; um serviço de longa distância nacional e internacional pré-pago para pessoas e empresas; um serviço de longa distância pós-pago habilitado a partir de linhas da Claro, Movistar e Tigo na Colômbia; hospedagem TuLatinCloud, VPS e armazenamento de informações; SIPmovil como uma solução de comunicações empresariais; e Portal 464 para distribuidores que vendem recargas para todas as operadoras (https://www.ssc.com.co/nuestros-servicios/). A página também vincula a documentos institucionais, como a atribuição do código 464, a aprovação da oferta de interconexão pela CRC, o formato OBI e um título de habilitação convergente. A lista não é uma página de marketing de rede de acesso. É uma pilha de comunicações regulamentadas.

O SIPmovil torna a pilha mais concreta. Sua página principal vende telefonia em nuvem, PBX Cloud, comunicações multicanal, integração com WhatsApp Business, SMS de marketing, acompanhamento CRM, reuniões web e armazenamento em nuvem (https://sipmovil.com/). Sua página "Telefonia Fija" afirma que o SIPmovil é a marca comercial da Sistemas Satelitales de Colombia S.A. ESP, com mais de 15 anos de experiência fornecendo soluções de comunicações; descreve linhas telefônicas VoIP, pacotes de minutos, IVR corporativo, transferência de chamadas para números móveis ou fixos, cláusulas sem fidelização, controle pré-pago e um produto de PBX que evita o investimento do cliente em cabeamento ou equipamentos (https://sipmovil.com/fijos.html). Isso não é acesso rural, mas é exatamente o tipo de sobreposição que uma operação remota compra uma vez que a conectividade básica esteja resolvida.

A dependência do cliente é operacional, e não ideológica. Um local de mineração pode ter um link terrestre de um ISP regional, um terminal de satélite de backup, rádios para as equipes de campo e um caminho de ERP corporativo de volta para Bogotá. Uma escola pode ter um ponto de Wi-Fi financiado pelo governo, o celular do diretor e um número fixo para os pais. Um município de cidade ribeirinha pode usar qualquer link que sobreviva à temporada de inundações e, ainda assim, precisar de chamadas, portais de pagamento, tratamento de PQR, armazenamento e cibersegurança básica.

Se uma operadora como a SSC puder fornecer números, roteamento de chamadas, PBX, armazenamento em nuvem e caminhos de voz de atacado em qualquer link de acesso disponível, ela ganha com a camada de continuidade. É por isso que o menu de serviços importa.

Os sites públicos da SSC também mostram uma orientação legada de longa distância e recargas. O site da SUMA Movil na Colômbia disse em janeiro de 2018 que a Sistemas Satelitales de Colombia, descrita como uma operadora colombiana especializada no mercado de VoIP nacional e internacional de atacado, lançou o SIP Movil através da plataforma da SUMA após uma aliança comercial em 2017; o artigo disse que o serviço tinha mais de 400 pontos de venda e esperava exceder 20.000 usuários ativos no primeiro ano, com 90 por cento de usuários de dados recorrentes (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). A página da SUMA Movil na Espanha descreveu da mesma forma o SIP Movil como um serviço oferecido pela Sistemas Satelitales de Colombia S.A. ESP, habilitado pelo MinTIC e sob a supervisão da Superintendencia de Industria y Comercio, conectando usuários com terminais móveis e fixos por meio da flexibilidade VoIP e tarifas adequadas para revendedores ou residências (https://sumamovil.es/divi_overlay/marca-sip-movil/). As expectativas antigas não devem ser tratadas como contagens atuais de assinantes, mas mostram o instinto comercial da empresa: vender comunicações através de relações de distribuição e atacado, em vez de possuir cada ativo de última milha.

Há mais um número no próprio site do SIPmovil que merece ser mantido à distância de um braço. A página diz que o negócio tem "18+" anos de experiência, "300+" empresas usando o serviço, "52+" milhões de minutos por mês e "15,82%" do tráfego de longa distância internacional de entrada para a Colômbia (https://sipmovil.com/). Estas são alegações de marketing de primeira parte, não quotas de mercado verificadas pelo regulador. Ainda assim, elas se encaixam melhor na tese do que uma história genérica de satélite. A SSC parece buscar margem no tráfego, numeração, comunicações em nuvem e empacotamento de serviços empresariais. A cobertura rural é relevante porque clientes remotos precisam dessas ferramentas após o acesso, não porque os registros públicos mostram a SSC como proprietária da camada do satélite em si.

A interconexão é a superfície de controle

A evidência regulatória mais forte em torno da SSC diz respeito à interconexão, não às antenas. Documentos da CRC ao longo de vários anos mostram a empresa discutindo como seu tráfego chega às redes maiores que dominam os mercados de voz e móvel da Colômbia. Uma resolução da CRC de 2011 aprovou o conteúdo da Oferta Básica de Interconexión da SSC, a oferta básica de interconexão que uma provedora de telecomunicações precisa quando outras redes devem se conectar sob condições regulamentadas (https://www.crcom.gov.co/sites/default/files/normatividad/00003023.pdf). Esse documento antigo importa porque coloca a SSC dentro do regime formal de interconexão da Colômbia, em vez de fora dele como uma marca de voz over-the-top informal.

Uma compilação da CRC de 2019 da Resolução 5804 negou o pedido da SSC para definir a capacidade mínima de uma rota de interconexão como um link E1 (https://normograma.crcom.gov.co/crc/compilacion/docs/resolucion_crc_5804_2019.htm). Uma resolução da CRC de 2020 referente à Colombia Telecomunicaciones ordenou que as partes expandissem as rotas de interconexão entre a SSC e a Colombia Telecomunicaciones (https://www.crcom.gov.co/sites/default/files/normatividad/00006062.pdf). Uma resolução da CRC de 2021 descreve a SSC pedindo ao regulador que resolva uma disputa com a Colombia Movil sobre condições de acesso, uso e interconexão (https://www.crcom.gov.co/sites/default/files/normatividad/00006416.pdf). Uma resolução da CRC de 2022 em uma disputa com a Colombia Telecomunicaciones discutiu a interconexão SIP e declarou que os canais de dados ponto a ponto diretos para sinalização de IP de voz não devem ser anunciados na internet pública e devem ser usados apenas para transportar tráfego de voz (https://www.crcom.gov.co/sites/default/files/normatividad/00007016%20SC%20-%20COLTEL%20SIP.pdf). Estes são registros áridos, mas registros áridos muitas vezes explicam onde está o poder de barganha.

A disputa mais atual também é a mais reveladora. A Resolução 8066 da CRC de 2025 diz que a SSC pediu ao regulador para iniciar um processo administrativo de solução de disputas contra a Comcel em relação ao acesso à rede da Comcel para que a SSC pudesse fornecer serviços como uma operadora móvel virtual. A decisão negou os pedidos da SSC quanto ao acesso à rede da Comcel como OMV e à criação de um ato habilitante para a atribuição de numeração móvel (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). O raciocínio é mais importante do que a derrota. Uma provedora sem seu próprio espectro de rádio não pode simplesmente decidir se tornar uma provedora de serviços móveis; ela precisa de um acordo comercial com a rede que tem espectro e acesso de rádio. Essa é a superfície de controle no mercado móvel da Colômbia: a operadora menor pode ter clientes, números, capacidades SIP e apetite comercial, mas a rede de rádio nacional ainda define o verdadeiro portão.

O relatório integrado de 2022 da ETB mostra o mesmo ecossistema do lado da incumbente. A empresa disse que havia atendido a solicitações de acesso, uso e interconexão com provedoras como Avantel, Ariatel e Sistemas Satelitales de Colombia, chegando a acordo entre as partes; também se referiu à migração de tráfego de voz como OMV e listou a Sistemas Satelitales de Colombia entre os PRSTs envolvidos em 107 rotas de interconexão em operação (https://etb.com/corporativo/UploadFile/Resultados/2023-03-30-14-09-06-REPORTE-INTGERADO-2022.pdf). Em termos de mercado, a SSC não é invisível. Ela aparece no maquinário de tráfego das operadoras colombianas maiores. Mas esse mesmo maquinário deixa claro por que as operadoras regionais e especializadas raramente controlam toda a pilha do cliente. Elas negociam por acesso, encaminham tráfego, disputam condições e constroem pacotes de serviços ao redor das partes que não possuem.

Para uma escola remota, mina ou local de emergência, essa camada de interconexão pode ser a diferença entre um link apenas de dados e um serviço de comunicações real. Uma antena de satélite que transporta internet é um insumo. Uma rota de voz, um número fixo, um PBX, um IVR, um caminho de SMS, uma rota de reclamação e uma obrigação de suporte são insumos adicionais. O registro público da SSC é mais útil quando lido como evidência desses insumos. Ele dá aos leitores da BTW uma maneira de distinguir entre a economia do acesso físico da fibra ou satélite e a economia de serviços das comunicações regulamentadas.

A presença de roteamento na internet é pequena, roteada e dependente

A trilha pública de BGP é compacta. O IPinfo lista a AS265861 como Sistemas Satelitales de Colombia S.A. ESP, com a Colômbia representando 100 por cento de sua parcela IPv4, dois pares mostrados como UFINET Panama S.A. e Liberty Networks de Colombia S.A.S., e quatro endereços de exemplo testados a partir de Bogotá ou Willemstad; também mostra prefixos válidos por RPKI, como 45.226.114.0/24 e 45.226.115.0/24 (https://ipinfo.io/AS265861). O WhatIsMyIP fornece o inventário mais simples: AS265861 operado pela Sistemas Satelitales de Colombia S.A. ESP, um país listado, dois intervalos de IP, 2803:4620::/32 e 45.226.112.0/22 (https://www.whatismyip.com/asn/AS265861/). O BGP.he.net lista a empresa na tabela de ASN da Colômbia como AS265861 com dois prefixos v4 e cinco prefixos v6 em seu resumo do país (https://bgp.he.net/country/coehttps://bgp.he.net/AS265861). A página de classificação da Colômbia do BGP.tools coloca a AS265861 no fundo da parte das redes menores da tabela, com um sinal de tamanho IPv4 de 1,0K e classificação de peering limitada (https://bgp.tools/rankings/CO?sort=peering).

Esses registros são evidências, não objetos de identidade. Um ASN não é um perfil de empresa e um prefixo não é um cliente. A inferência correta é mais restrita: a SSC opera ou controla recursos de internet roteados suficientes para seus próprios serviços ou funções de rede voltadas ao cliente, mas a presença está longe da escala de uma rede de acesso nacional. Isso se encaixa na história de voz/nuvem/interconexão. Uma operadora de PBX em nuvem e tráfego de operadora precisa de endereços, roteamento, conectividade upstream, redundância e higiene de RPKI. Ela não precisa originar milhões de endereços de banda larga residencial.

Os pares também são instrutivos economicamente. A visão pública do IPinfo da UFINET Panama e da Liberty Networks de Colombia como pares aponta para a camada regional de fibra de atacado e serviços de operadora, em vez de um sistema de acesso autônomo (https://ipinfo.io/AS265861). A Ufinet aparece na revisão de conectividade da Colômbia da OCDE como uma provedora de banda larga fixa, serviços de operadora doméstica e internacional, conectividade de backbone e fibra escura (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). A Liberty Networks é uma provedora de rede regional com presença própria de backbone no Caribe e na América Latina. Para a SSC, a dependência de pares de operadoras não é um defeito. É a condição de negócio. A empresa vende serviços que ficam em cima do transporte de atacado e da interconexão.

É também aqui que a lente da cobertura remota fica mais nítida. Na Bogotá urbana, uma linha empresarial SIP pode trafegar em fibra ou banda larga a cabo sem muito drama estratégico. Em um acampamento de mineração, centro comunitário indígena, município ribeirinho ou escola no final de uma estrada ruim, o caminho de acesso pode ser satélite ou wireless fixo, e o backhaul pode entregar em uma operadora em outra cidade.

O risco da provedora de serviços não é apenas "o satélite funciona?" É também "quem transporta o tráfego para fora, quem atende no NOC, quem tem o recurso de numeração, quem resolve a falha de interconexão, quem é dono do cliente quando a rota cruza duas ou três redes?" A presença de AS da SSC diz que ela pode ser parte dessa resposta, mas não a resposta inteira.

A ausência de um perfil público no PeeringDB que mostraria grande capacidade de porta de troca, instalações e política de peering aberto é em si informativa. Grandes redes de acesso frequentemente anunciam sua escala de interconexão porque isso reduz o custo de trânsito e atrai pares. Uma operadora de serviços compacta tem menos razões para exibir essa infraestrutura publicamente. O AS observável, portanto, sustenta uma afirmação modesta: a SSC está tecnicamente presente na internet, com um bloco de endereços limitado e dependência upstream, e seu valor está mais provavelmente na integração de serviços do que na capacidade bruta de acesso.

A fibra melhorou a média e deixou os lugares difíceis caros

A tendência de conectividade nacional da Colômbia é real. O MinTIC informou que no quarto trimestre de 2024 a Colômbia tinha 9,09 milhões de acessos fixos à internet, um aumento de cerca de 210.000 em relação ao ano anterior, com velocidade média nacional de download fixo acima de 227 Mbps; também informou que a internet móvel excedeu 49 milhões de acessos, ou 94 por 100 pessoas, e o custo médio de 1 GB com assinatura era de COP 1.745 (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/400791:Al-cierre-del-cuarto-trimestre-de-2024-Colombia-registro-un-total-de-9-09-millones-de-accesos-fijos-a-Internet). A Revisão de Conectividade Digital da Colômbia da OCDE em 2026 coloca a mesma história em perspectiva internacional: a fibra até a casa tornou-se a tecnologia de banda larga fixa mais prevalente na Colômbia em 2024, representando 48,2 por cento do total de conexões de banda larga fixa, enquanto a banda larga via satélite ainda era menos de 1 por cento; a penetração da banda larga fixa subiu de 11,3 assinaturas por 100 habitantes em 2014 para 17,9 em 2024, ainda abaixo dos pares da OCDE na América Latina e muito abaixo da média mais ampla da OCDE (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf).

As médias são melhores porque a fibra está vencendo nos lugares onde pode ser implantada com lucro ou com subsídio público. Os lugares difíceis continuam difíceis. O estudo de agregação da capacidade de satélite do MinTIC disse que a penetração da internet na Colômbia subiu de 52,7 por cento em 2018 para 63,9 por cento em 2023, mas também destacou a lacuna persistente entre as sedes municipais e os centros rurais dispersos, com a distância urbano-rural em 2023 ainda significativa mesmo depois de estreitar de 47 pontos percentuais em 2018 para 29 pontos em 2023 (https://mintic.gov.co/micrositios/PlanConectividadDigital/870/articles-399432_recurso_1.pdf). O estudo do Banco Mundial no Amazonas torna a geografia concreta: no departamento amostrado, 44 por cento das famílias tinham acesso à internet, 70 por cento em áreas urbanas e apenas 17 por cento em áreas rurais; o estudo propôs três cenários de implantação, incluindo redes terrestres de satélite de alta capacidade, micro-ondas reforçadas com satélite em locais isolados e fibra óptica subfluvial ou conectividade internacional através do Peru e do Brasil, com necessidade de US$ 96 milhões a US$ 105 milhões ao longo de dez anos (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia).

Esta é a razão pela qual o título do artigo diz que a fibra não pode apagar o preço. A fibra pode baixar os preços médios, aumentar as velocidades e aprofundar o acesso competitivo nas cidades e corredores. Ela não pode tornar uma cidade ribeirinha densa, uma rota de selva segura, uma vala de montanha barata ou um suprimento de energia escolar confiável.

O comprador remoto ainda paga pelo trabalho de levantamento, transporte de equipamentos, instalação de mastro ou terminal, backup de energia, monitoramento de rede, substituição de hardware, planejamento de desvanecimento por chuva, suporte em campo, canais de reclamação pública, permissões locais e execução de contratos. O link de acesso é apenas uma linha na pilha de custos.

Para a SSC, a questão estratégica não é se o satélite derrota a fibra. É se a empresa pode ganhar com a pilha de continuidade quando o acesso é misto. Se um cliente rural recebe fibra, os serviços de SIP, voz e nuvem da SSC ainda podem rodar sobre ela. Se o cliente usa Starlink, Hughes, backhaul da Comcel, micro-ondas ou um ISP local sem fio, os mesmos serviços de sobreposição permanecem possíveis. Se o comprador é uma entidade governamental, o provedor também precisa de disciplina regulatória e fluência em licitações. As evidências públicas da SSC apontam para essas camadas intermediárias.

Ela não precisa ser a operadora de satélite para estar economicamente exposta ao preço da cobertura remota.

O satélite está ganhando participação porque resolve o lado errado do mapa

A atividade regulatória da Colômbia em 2026 confirma que o estado vê o satélite como um complemento, não uma novidade. A CRC anunciou o primeiro sandbox regulatório setorial para internet via satélite em 26 de maio de 2026, coordenado pelo MinTIC, CRC e a Agencia Nacional del Espectro, voltado para provedores com produtos de internet via satélite prontos para testar em áreas rurais ou de difícil acesso (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). O mesmo anúncio deu o sinal de mercado: a Colômbia atingiu 56.793 acessos de internet via satélite em 2024, um aumento de 119,2 por cento em relação a 2023. Isso ainda é minúsculo ao lado de 9 milhões de acessos fixos, mas a taxa de crescimento mostra por que o satélite não é mais apenas uma palavra de recuperação de desastres.

A nota de lançamento do próprio MinTIC enquadrou o sandbox em torno de uma falha prática da economia terrestre: as empresas podem testar soluções de satélite onde lançar cabos ou instalar antenas tradicionais nem sempre é viável (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438328:Empieza-el-primer-Sandbox-Regulatorio-Sectorial-una-apuesta-para-llevar-internet-satelital-a-las-zonas-mas-apartadas-del-pais). Uma nota de socialização de acompanhamento disse que cerca de 80 participantes interessados participaram de uma sessão técnica e que o sandbox avaliaria soluções onde a distância, dispersão populacional, geografia ou custos de implantação tornam o acesso à internet mais complexo (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438454:Sandbox-Regulatorio-Sectorial-abre-dialogo-tecnico-con-interesados-en-soluciones-satelitales). Em 1º de julho de 2026, após a data de publicação da atribuição, mas antes desta execução de pesquisa, o MinTIC disse que a primeira etapa de recepção havia fechado com quatro iniciativas da Starlink Colombia, Hughes de Colombia e Comcel, focadas em conectividade rural, remota e de difícil acesso (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/439369%3AMinTIC-recibio-tres-propuestas-de-pilotos-de-conectividad-rural-en-la-primera-etapa-del-Sandbox-Regulatorio). O título diz três propostas enquanto o corpo diz quatro iniciativas, uma pequena inconsistência que importa menos do que os nomes: a primeira onda é dominada por operadoras globais de satélite e escala móvel, não pela SSC.

A entrada anterior da Starlink fornece a linha de base regulatória. O MinTIC disse em agosto de 2022 que concedeu permissão à Starlink para usar espectro para radiocomunicações via satélite sob a Resolução 376 de 2022, um novo regime de satélite destinado a atrair entrantes, melhorar o serviço e tornar as tarifas mais acessíveis, especialmente para zonas de difícil acesso (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/238355:Gobierno-nacional-otorga-permiso-de-uso-de-espectro-para-servicios-de-radiocomunicaciones-a-la-compania-de-Internet-satelital-Starlink). A página do sistema de informação jurídica da cidade de Bogotá para a Resolução 376 de 2022 registra o princípio geral de habilitação sob a Lei 1341 e a estrutura atualizada do serviço de satélite (https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?dt=S&i=120821). Isso importa para a SSC porque uma provedora menor não pode ignorar a camada de satélite mesmo que não possua a constelação. A queda dos preços dos terminais, processos de espectro mais fáceis e pilotos controlados podem mudar a melhor opção de acesso para um cliente remoto, o que por sua vez muda o pacote de voz, PBX, nuvem e suporte em torno desse acesso.

A leitura competitiva é equilibrada. O crescimento do satélite ameaça qualquer operadora cuja proposta de valor seja simplesmente "podemos chegar onde a fibra não pode". Provedores globais de LEO podem reduzir os preços da antiga economia de VSAT e vender diretamente para fazendas, escolas, ONGs, contratantes de mineração e governos locais. Mas o crescimento do satélite pode ajudar uma operadora cuja proposta de valor seja "podemos tornar o link remoto utilizável como parte de um sistema de comunicações".

Um terminal Starlink em uma escola não fornece automaticamente um número fixo de Bogotá, um PBX, gravação de chamadas, IVR, reclamações regulatórias, um fluxo de trabalho seguro de armazenamento em nuvem ou uma maneira de integrar com os contratos de operadora existentes de uma empresa. A oportunidade da SSC, se ela puder executar, não é derrotar a Starlink no espaço. É envolver o acesso terrestre e via satélite em serviços responsáveis para usuários empresariais e públicos que não querem gerenciar links brutos.

A pilha de custos é onde a margem se esconde

Para um local remoto, a pilha econômica começa antes de qualquer taxa mensal. Alguém deve decidir se uma vala, rota de poste, salto de micro-ondas, terminal de satélite ou backhaul móvel é o caminho durável mais barato. Alguém deve comprar e instalar equipamentos, alimentá-los, protegê-los, impermeabilizá-los, conectá-los à LAN do cliente, monitorá-los, substituí-los, lidar com reclamações e manter a cobrança legível. O setor público acrescenta documentos de licitação, garantias, definições de nível de serviço e trilhas de auditoria.

O setor privado acrescenta penalidades por tempo de inatividade, requisitos de segurança, requisitos cibernéticos e custos de produtividade do trabalhador quando um link falha.

A aritmética da escola rural mostra por que as médias enganam. A página do Centros Digitales do MinTIC diz que 98 por cento dos centros estão em escolas rurais oficiais e 2 por cento em comunidades indígenas, parques, guarnições militares, áreas de reincorporação e postos de saúde, com dois pontos de conectividade em cada centro: um interno e um externo para a comunidade circunvizinha (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). A página do Centros Digitales Região B da ETB NET diz que 10 por cento dos pontos usam energia solar, 97 por cento estão em instituições educacionais e 3 por cento estão em comunidades indígenas, postos de saúde, comunidades afro e casas de cultura (https://centrosdigitales.etb.com.co/). A energia solar não é um detalhe decorativo. É uma evidência de custo. Se um programa de conectividade precisa orçar energia no local, então o preço do acesso inclui resiliência energética e manutenção em campo, não apenas Mbps.

As opções para o Amazonas do Banco Mundial fazem o mesmo ponto em escala regional. Uma necessidade de financiamento de US$ 96 milhões a US$ 105 milhões em dez anos para o Amazonas não é explicada por um plano de acesso mensal; reflete gastos de capital, operações, transporte, backhaul, treinamento e trabalho de política em território onde os rios podem ser a rota e a segurança ou o ambiente podem ser restrições (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia). Para um usuário comercial, os números são menores, mas a estrutura é semelhante. Um local de mineração ou serviço de emergência paga pela continuidade porque o custo da interrupção não é linear. Uma interrupção de uma hora durante a administração de rotina é irritante; uma interrupção de uma hora durante um incidente de segurança, emergência de chuva ou parada de produção é cara.

O mix de serviços públicos da SSC é construído para margem nessa pilha. O SIPmovil promete nenhum investimento em cabeamento para telefonia corporativa, controle pré-pago de gastos, PBX na nuvem, transferência de chamadas para linhas celulares e fixas, IVR e pacotes de minutos (https://sipmovil.com/fijos.html). O TuLatinCloud é apresentado na página de serviços da SSC como hospedagem, VPS e armazenamento para soluções de informação (https://www.ssc.com.co/nuestros-servicios/). O SSC Carrier é especializado em tráfego de atacado. O Portal 464 permite que distribuidores vendam recargas. Esses produtos não resolvem as obras civis da fibra, mas monetizam a camada acima da conectividade. Se um cliente remoto já paga um prêmio para ficar online, um provedor pode vender serviços adicionais de continuidade porque o valor incremental da confiabilidade das comunicações é alto.

O risco é a exposição ao fornecedor. Uma operadora compacta com AS265861, um bloco IPv4 /22, um /32 IPv6 e pares visíveis não controla a rede terrestre nacional, o RAN móvel ou a constelação de satélite (https://www.whatismyip.com/asn/AS265861/). Ela precisa comprar de, interconectar-se com ou negociar em torno de provedores maiores. A Resolução 8066 da CRC mostra o portão móvel explicitamente na disputa com a Comcel (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). A visão de pares do IPinfo mostra dependência de redes de operadoras para alcançabilidade na internet (https://ipinfo.io/AS265861). Essa exposição ao fornecedor pode espremer as margens exatamente quando os clientes remotos precisam de um serviço melhor. Se os preços do satélite caírem mais rápido do que a SSC pode agregar valor ao redor deles, o provedor de acesso bruto captura o cliente. Se grandes operadoras de fibra e móvel empacotarem voz, nuvem, PBX e serviços gerenciados de forma agressiva, a SSC precisa vencer em capacidade de resposta, preços ou expertise de nicho.

A melhor versão da tese da SSC, portanto, não é uma história heroica de infraestrutura. É uma história de arbitragem de serviços. A empresa pode comprar, rotear, interconectar, configurar e suportar peças que uma escola, PME, instituição local ou negócio remoto não quer montar sozinho. A margem não está escondida em "satélite" como palavra. Está escondida no custo de fazer um link remoto se comportar como um serviço de comunicações de grau empresarial.

Os sinais de licitação e contratação mostram uma empresa vendendo para compradores regulados

As evidências de licitações públicas diretamente vinculadas à SSC são desiguais. Uma página do Colombia Licita para um processo em Cumaral, Meta, nomeia a Sistemas Satelitales de Colombia S.A. E.S.P., NIT 830106715-5, como proponente selecionada em uma concessão para administração, operação, manutenção e modernização de uma planta de abate ou frigorífico municipal de animais, com um valor de contrato definitivo mostrado como COP 2,033 bilhões (https://colombialicita.com/licitacion/113202). Esse registro é estranho para uma análise de telecomunicações porque o escopo do contrato não é serviço de internet. Ele não deve ser usado para afirmar a SSC como uma contratada de conectividade rural. Ele mostra, no entanto, o nome da empresa aparecendo em dados de contratação pública fora da revenda pura de telecomunicações privadas, e levanta uma questão que apenas os documentos primários da licitação poderiam resolver: se a SSC tinha um papel de consórcio, um componente de serviço mais amplo, ou uma linha de negócios não visível em suas páginas de telecomunicações.

As ofertas de emprego são mais claras como burburinho de mercado. A página da empresa da Sistemas Satelitales de Colombia S.A. ESP no El Empleo listou funções comerciais corporativas e de solução para clientes, incluindo posições híbridas de vendas em Bogotá e uma função de segurança da informação, com faixas salariais visíveis na faixa de COP 2,5 milhões a COP 4 milhões para funções comerciais e COP 3 milhões a COP 3,5 milhões para a função de segurança (https://www.elempleo.com/co/ofertas-empleo/sistemas-satelitales-colombia-sa-espehttps://www.elempleo.com/co/ofertas-trabajo/lider-de-seguridad-de-la-informacion-1886733930). Outros trechos de busca de emprego em torno da SSC mencionam conhecimento de SECOP I e SECOP II, CRM, revisão e análise de documentos de licitação, negociação comercial e trabalho de solução para clientes. Estas não são divulgações auditadas de número de funcionários. São sinais de que a empresa continua investindo em capacidade de licitação pública e vendas empresariais, e que a segurança da informação se tornou parte da oferta.

O sinal de segurança vale mais do que o valor do salário. Telefonia em nuvem, PBX, rotas VoIP, dados de chamadas armazenados, integração CRM e conectividade de local remoto tudo cria risco de confidencialidade e disponibilidade. Um provedor que vende para escolas, PMEs, entidades públicas ou locais relevantes para emergências deve satisfazer os compradores de que as chamadas, dados do usuário, informações armazenadas e canais de reclamação não se tornarão a parte fraca do sistema. O mercado da Colômbia está se movendo nessa direção de qualquer maneira. As páginas nacionais do MinTIC agora falam sobre educação, lares, habilidades, 5G e inclusão digital como uma agenda política conectada (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Uma empresa que quer receita de comunicações públicas e empresariais não pode manter a segurança como uma reflexão tardia de bastidor.

Há também uma razão de mercado de voz para a fluência em licitações. As disputas da CRC mostram que a SSC precisa de processos regulatórios formais quando redes maiores resistem ou as condições mudam. As evidências do mercado de trabalho sugerem que ela também precisa de processos formais de licitação ao vender para instituições. Essas duas formas de burocracia são diferentes, mas relacionadas. A cobertura remota é frequentemente financiada publicamente, e o financiamento público recompensa operadoras que podem responder a licitações, documentar níveis de serviço, arquivar relatórios, lidar com PQRs e sobreviver à auditoria.

Isso pode ser menos empolgante do que terminais de satélite, mas é comercialmente decisivo.

A fraqueza é que os registros de licitação pública ainda não revelam um fluxo de receita grande e recorrente de conectividade rural para a SSC. A empresa pode ter um que não é fácil de ver, ou pode estar competindo por contratos menores de negócios e voz em vez de programas rurais emblemáticos. O artigo não preenche essa lacuna com inferência. As evidências atuais apoiam a capacidade comercial e a participação regulatória. Elas não provam que a SSC é uma contratada líder para as escolas rurais, minas ou locais de emergência da Colômbia.

A ambição móvel virtual mostra o teto de uma operadora menor

A disputa com a Comcel é o teste público mais claro da ambição da SSC. Se a SSC pudesse obter acesso como operadora móvel virtual em termos favoráveis, ela poderia empacotar numeração móvel, voz empresarial, troncos SIP e talvez comunicações remotas ou de backup com mais flexibilidade. A Resolução 8066 da CRC diz que não, pelo menos na base solicitada: o regulador negou os pedidos da SSC de acesso à rede da Comcel como OMV e de um ato habilitante vinculado à numeração móvel (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). A decisão não mata os serviços voltados para o móvel da SSC, mas lembra ao mercado que o design de serviços de um provedor menor é restringido pelas escolhas comerciais do proprietário da rede de rádio.

Esse teto é relevante para a cobertura remota porque as redes móveis são frequentemente o substituto antes do satélite. Um local rural pode ter um setor 4G utilizável, um link fixo sem fio fraco, um ISP local, um terminal de satélite ou uma combinação. Se um provedor puder legal e comercialmente empacotar o acesso móvel em sua oferta, pode reduzir a probabilidade de o cliente ter que gerenciar vários fornecedores. Se não puder, o pacote é mais fraco. A própria história da SSC com o SIP Movil e a SUMA Movil mostra apetite por serviços adjacentes ao móvel, distribuição, modelos pré-pagos e economia de revendedor (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). A negação regulatória mostra a verdade mais difícil: a marca adjacente ao móvel não é o mesmo que o controle sobre o RAN.

A mesma lógica se aplica às comunicações em nuvem. O SIPmovil pode prometer uma linha fixa que funciona pela internet, transferência de chamadas para números celulares ou fixos e um PBX sem equipamento de propriedade do cliente (https://sipmovil.com/fijos.html). Essas características são comercialmente úteis para uma empresa distribuída. Mas a qualidade do serviço ainda depende do link de acesso e do caminho de interconexão subjacentes. Um usuário remoto atendendo uma chamada de número fixo em um smartphone através de um link Wi-Fi via satélite está tocando pelo menos três redes e uma plataforma de voz. Quando funciona, o comprador vê um serviço. Quando falha, cada fronteira se torna uma linha de culpa.

Este é o teto e a oportunidade do operador menor ao mesmo tempo. A SSC não pode fazer a Comcel, Claro, Movistar, Tigo, ETB, Ufinet, Liberty, Starlink ou Hughes se comportarem como se fossem uma rede. Ela pode, no máximo, fazer o contrato do cliente e o processo de suporte parecerem mais coerentes do que comprar cada componente isoladamente. Se a empresa for responsiva, tecnicamente competente e disciplinada em preços, essa coerência é valiosa. Se ela carecer de alavancagem de fornecedor, a coerência desmorona sob condições de falha.

O julgamento do artigo repousa aí: a SSC é estrategicamente interessante porque se situa na camada de integração, mas essa camada é apenas tão forte quanto os acordos de interconexão e atacado subjacentes a ela.

Os fatos que mudariam o julgamento são específicos. Um acordo de longo prazo divulgado como operadora móvel virtual com um proprietário de RAN nacional aumentaria o controle da SSC sobre a substituição móvel. Um acordo público de distribuição de satélite ou serviço gerenciado com a Starlink, Hughes ou outro provedor de satélite tornaria o nome "satellitales" economicamente atual em vez de histórico. Um grande prêmio de conectividade rural com contagens de locais, obrigações de tempo de atividade e preços provaria que a SSC participa diretamente do orçamento de acesso público remoto.

Uma redução nas disputas da CRC e um aumento nos acordos de interconexão voluntários sugeririam um melhor poder de barganha. Nenhum desses fatos é suficientemente visível hoje para afirmar.

O burburinho do mercado aponta para pressão tanto de cima quanto de baixo

O sinal não oficial em torno da internet rural na Colômbia é ruidoso, mas a direção é consistente: clientes querem satélite porque a fibra não chega a todo lugar, e eles reclamam do satélite porque preço, latência, instalação, suporte e limites de plano ainda importam. O guia de internet rural de 2025 do Impacto TIC descreve o satélite como uma alternativa para zonas rurais e remotas, observando as limitações de custo e latência (https://impactotic.co/innovacion/transformacion-digital/impacto-del-internet-satelital-en-colombia/). A cobertura do sandbox de 2026 do mesmo veículo diz que os operadores poderiam testar a conectividade via satélite em zonas rurais sob condições regulatórias adaptadas e supervisionadas (https://impactotic.co/noticias-tic/colombia-lanza-su-primer-sandbox-regulatorio-sectorial-con-enfoque-en-internet-satelital/). A DPL News relatou os nomes das propostas do sandbox de julho de 2026 – Starlink, Hughes e Comcel – como propostas separadas ao MinTIC para pilotos de conectividade rural via satélite (https://dplnews.com/colombia-recibe-propuestas-de-starlink-hughes-y-america-movil-para-pilotos-de-conectividad-satelital-rural/). Estes são sinais da mídia, não decisões regulatórias primárias, mas se alinham com o registro oficial da CRC e do MinTIC.

A pressão de cima vem dos grandes proprietários de infraestrutura. A Comcel/Claro tem alcance móvel, ativos fixos, escala de cliente e um assento na lista de propostas do sandbox. A Hughes e a Starlink trazem capacidade de satélite, suprimento global de equipamentos e reconhecimento de marca. A ETB, Telefonica, Tigo, Movistar, Ufinet e outras operadoras controlam pedaços do transporte ou do acesso ao cliente. A revisão da OCDE observa que as três operadoras nacionais de banda larga fixa detêm mais de 70 por cento do mercado de banda larga fixa, enquanto a participação dos ISPs menores subiu de 16,9 por cento no início de 2018 para 22,5 por cento em 2025 (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). Em outras palavras, o mercado é concentrado o suficiente para o poder do fornecedor e aberto o suficiente para que players regionais menores importem localmente.

A pressão de baixo vem do autoatendimento do cliente. Uma empresa pode comprar um kit de satélite diretamente, usar software de nuvem de fornecedores globais, adotar o WhatsApp Business sem um intermediário de telecomunicações e rodar o Teams ou Zoom em qualquer link disponível. A própria página do SIPmovil admite isso em parte ao vender controle, integração CRM, WhatsApp Business, reuniões web e armazenamento em nuvem como um serviço empacotado, em vez de apenas uma linha telefônica (https://sipmovil.com/). A empresa precisa justificar por que seu pacote é mais fácil, mais confiável ou mais barato do que montar software global e acesso bruto diretamente.

O nicho defensável mais provável não são as residências. São pequenas e médias empresas, compradores institucionais, negócios intensivos em contato, locais públicos locais e operações remotas que precisam de suporte em espanhol responsável, numeração, PBX, minutos, gravação, armazenamento em nuvem e uma única parte que entenda a interconexão colombiana. Esses compradores podem não aparecer nas tabelas nacionais de participação no mercado de banda larga, mas podem ser lucrativos se a rotatividade for baixa e os custos de serviço forem controlados. A alegação de primeira parte da SSC de centenas de empresas e dezenas de milhões de minutos por mês, se direcionalmente precisa, aponta para esse nicho (https://sipmovil.com/).

A ressalva do burburinho do mercado é simples: o burburinho pode mostrar a forma da demanda, não a receita da empresa. O fato de os usuários rurais falarem sobre satélite não prova que a SSC vende satélite para eles. O fato de os quadros de empregos mostrarem habilidades em SECOP não prova vitórias no setor público. O fato de a empresa alegar uma participação no tráfego não prova que o regulador concorda. O que prova é que a SSC está operando em um mercado onde os compradores estão tentando transformar a conectividade não confiável ou difícil de adquirir em um serviço gerenciado.

Isso é suficiente para tornar a empresa relevante para uma lista de observação da BTW, e não suficiente para torná-la uma líder de acesso remoto sem mais evidências.

O caso de investimento depende da disciplina, não do nome

Se um comprador perguntar por que a SSC importa, a resposta deve evitar a palavra fácil "satélite" e ir para a economia. A empresa tem uma identidade legal colombiana ativa, uma postura formal de telecomunicações, um escritório visível em Bogotá, um menu de serviços em torno de voz de operadora, longa distância, SIP, PBX, armazenamento em nuvem e distribuição de recargas, um pequeno sistema autônomo, registros públicos de interconexão com operadoras nacionais e evidências de contratação comercial contínua. Essa é uma presença significativa de operadora especializada. Não é prova de grande infraestrutura própria.

O caso positivo é que o gasto com continuidade remota da Colômbia continuará produzindo demanda por integração. A expansão da fibra melhora o mercado endereçável para telefonia em nuvem e comunicações empresariais porque mais locais podem suportá-las. A expansão do satélite melhora o mercado endereçável porque mais locais difíceis se tornam conectáveis. A expansão do móvel e do wireless fixo melhora o mercado porque os clientes podem adicionar resiliência. Em cada cenário, um provedor que pode empacotar numeração, voz, PBX, armazenamento em nuvem, suporte e responsabilidade de aquisição pode ganhar sem possuir a camada de acesso.

O histórico e o menu de serviços da SSC se encaixam nesse modelo.

O caso negativo é que os proprietários do acesso podem empacotar os mesmos serviços. Claro, Movistar, Tigo, ETB e outras grandes provedoras já vendem comunicações empresariais, parcerias em nuvem e conectividade gerenciada. Starlink e Hughes podem subir do acesso bruto para envoltórios de serviços. As ferramentas SaaS globais reduzem o valor dos pacotes de PBX local e armazenamento em nuvem. Se a SSC não puder mostrar capacidade de resposta superior, fluência em licitações locais, melhor preço ou qualidade de serviço de nicho, a empresa é espremida entre a escala de infraestrutura acima e o autoatendimento de software abaixo.

A opacidade financeira também importa. A faixa de vendas de 2023 da Informacolombia de COP 10 bilhões a COP 20 bilhões e o patrimônio líquido em torno de COP 8,77 bilhões dão uma noção aproximada do tamanho (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp), mas o registro público não mostra receita por segmento, margens, concentração de clientes, dívida, percentuais de propriedade ou compromissos com fornecedores. Os documentos de acionistas e financeiros hospedados no FEXE mostram formalidade corporativa, mas não resolvem por si mesmos a qualidade operacional (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Uma empresa dessa escala pode ser comercialmente resiliente se tiver relacionamentos estáveis com clientes, ou frágil se a margem bruta depender de algumas rotas de atacado ou termos de interconexão.

O julgamento, então, é medido. A Sistemas Satelitales de Colombia S.A. ESP não é apenas um nome em um diretório, e não é a óbvia campeã de satélite que seu nome pode sugerir. É uma operadora de telecomunicações colombiana compacta com evidências de atividade de voz regulamentada, SIP e comunicações em nuvem em um país onde a conectividade remota está novamente se tornando uma prioridade de política pública. Sua relevância é o preço após o fim da fibra: não a antena sozinha, mas o suporte, a numeração, a interconexão, o roteamento, a nuvem e o envoltório de aquisição que transforma um link difícil em um serviço utilizável.

Os próximos fatos devem ser fatos contratuais

A evidência futura mais forte seria em nível de contrato. Uma escola rural, mina, município ou cliente de serviço de emergência comprando da SSC deveria deixar rastros: uma licitação pública, uma ordem de serviço assinada, uma tarifa, um estudo de caso de cliente, um arquivo regulatório, um anúncio de rede ou um relatório local confiável. Contagens de locais, receita recorrente mensal, compromissos de tempo de atividade, tecnologia de acesso, propriedade dos terminais, backup de energia e nomes de fornecedores moveriam a análise do posicionamento para a economia.

Sem esses detalhes, o artigo pode identificar a oportunidade, mas não pode dimensionar a participação da SSC nela.

A segunda trilha de evidências é a estrutura de fornecedores. A visão pública de pares AS da SSC e as disputas de interconexão mostram dependência de redes maiores (https://ipinfo.io/AS265861ehttps://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Se a SSC divulgar nova diversidade upstream, um acordo de serviço gerenciado de satélite, um produto de acesso empresarial direto, um acordo móvel virtual ou uma postura de interconexão mais forte, sua resiliência melhora. Se perder rotas, não conseguir garantir o acesso móvel, ou ver seus produtos SIP e de longa distância serem comoditizados por provedores maiores, a tese enfraquece.

A terceira trilha é a qualidade do suporte ao cliente. A continuidade remota é vendida no momento da falha. Um provedor pode ganhar um contrato pelo preço e perder o cliente quando uma estrada alagada, falha de energia, desvanecimento por chuva, interrupção da operadora ou problema de portabilidade expõe um suporte fraco. Registros públicos de PQR, volumes de reclamações, postagens sociais, avaliações de clientes e rotatividade de funcionários seriam, portanto, economicamente relevantes, mesmo quando cada item é muito restrito para provar um fato isoladamente. As evidências atuais mostram que a SSC tem mecanismos de PQR em seu site e canais de atendimento ao cliente no SIPmovil (https://www.ssc.com.co/contacto/ehttps://sipmovil.com/). Não mostram a qualidade do serviço em escala.

Finalmente, a própria política de satélite deve ser observada. O sandbox de 2026 é projetado para testar modelos antes da escala (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). Se esses pilotos tornarem o satélite mais barato, mais fácil de autorizar e mais confiável na Colômbia rural, os clientes da SSC podem ter melhor acesso bruto e menos necessidade de antigas soluções alternativas. Isso pode reduzir os prêmios de emergência, mas aumentar a demanda por serviços de comunicações gerenciados por cima. Se os pilotos decepcionarem, a fibra e o wireless terrestre permanecem mais fortes onde podem chegar, e os compradores remotos continuam pagando altos custos sob medida onde não podem.

Por enquanto, a SSC deve ser acompanhada como uma empresa da camada de integração em um país onde a última milha está sendo renegociada. Seu registro público não é amplo o suficiente para reivindicar um papel de comando no acesso remoto via satélite. É forte o suficiente para mostrar uma operadora de telecomunicações real posicionada em torno dos serviços que os compradores remotos ainda precisam depois de terem pago, de uma forma ou de outra, para obter um sinal.