Resumo

- A Horizon Teleports GmbH parece mais substancial do que um mero detentor de recursos documentais: páginas públicas da empresa, registros RIPE, referências de certificação WTA e materiais de parceiros apontam para um teleporto em Moosburg com 16 antenas, capacidade nas bandas C, Ku e Ka, alegações de monitoramento 24/7, energia redundante, conectividade de fibra escura, AS198218 e anúncios ativos de IPv4 e IPv6.

- A questão da margem não está resolvida porque o registro público comprova infraestrutura e atividade melhor do que comprova poder de precificação. A empresa pode vender responsabilidade local, presença operacional alemã/UE e suporte personalizado de satélite/IP, mas ainda depende de operadores de satélite, operadoras upstream, engenheiros qualificados e projetos específicos de clientes que podem limitar a alavancagem operacional.

Responsabilidade Local É o Produto, Não o Slogan

O incentivo econômico para a Horizon Teleports GmbH começa com um comprador que não quer ser reduzido a um ticket de suporte dentro de uma plataforma global distante. Um radiodifusor com um canal ao vivo, um operador marítimo com um link de bem-estar da tripulação, uma operadora de telecom atendendo a um local remoto ou um usuário ligado ao governo com uma necessidade de comunicação resiliente pode se importar menos com a linguagem abstrata da conectividade por satélite e mais com uma equipe de operações nomeada, uma instalação conhecida e um caminho de escalação acessível.

Essa é a responsabilidade local pela qual os compradores podem pagar: alguém em Moosburg, apoiado por um centro de operações de rede e infraestrutura física terrestre, é responsável por manter o link funcionando.

Essa proposta de valor é credível apenas se o problema do comprador for complexo o suficiente para precisar dela. O material público sobre a Horizon Teleports descreve serviços de uplink e downlink, trunking IP, backhaul GSM, monitoramento de operadoras, banda larga, mobilidade e funções de TV paga gerenciadas. Esses não são um produto uniforme. Eles vão desde transporte bruto até operações técnicas gerenciadas. Quanto mais a venda se assemelha a um resultado gerenciado, mais espaço há para um prêmio. Quanto mais se assemelha a revenda de capacidade commodity, menos espaço há para diferenciação.

A empresa, portanto, ocupa uma posição intermediária difícil, mas potencialmente útil. Não é apenas um endereço em uma lista de membros RIPE. Tem evidências públicas de um site de teleporto, ativos de antena e serviços operacionais. No entanto, também não é um proprietário de satélite, uma plataforma de nuvem hiperescala ou uma operadora global com enorme poder de compra. Ela deve convencer os clientes de que a proximidade humana e física de um teleporto alemão vale a pena pagar, mesmo quando existem rotas mais baratas ou mais simples.

Para uma leitura de Elias Ward, a questão não é se o serviço parece necessário. Muitos serviços de comunicação parecem necessários quando descritos do lado do fornecedor. A questão é quem arca com as consequências negativas quando um link falha, quando um feixe de satélite muda, quando um feed de transmissão precisa de solução de problemas urgente, quando uma equipe de conformidade pergunta onde está a responsabilidade operacional, ou quando uma rede remota precisa de atenção de engenharia fora do horário comercial.

Se o risco recai sobre a receita, reputação, segurança ou posição regulatória do cliente, então a responsabilidade acessível tem valor. Se o risco é modesto e a carga de trabalho pode ser transferida para um painel de plataforma, então o suporte local da Horizon se torna um centro de custos antes de se tornar poder de precificação.

Essa distinção é importante porque o custo de fornecer responsabilidade é real. Requer engenheiros, ferramentas, competência em espectro e equipamentos, manutenção, resiliência de energia, diversidade upstream, relacionamentos com satélites, disciplina de suporte ao cliente e capacidade sobressalente suficiente para absorver falhas. Um pequeno teleporto não pode simplesmente falar para entrar na margem. Ele tem que converter o controle operacional em disposição do cliente em pagar.

O Que a Horizon Teleports Realmente Está Vendendo

A Horizon Teleports se apresenta como uma instalação de teleporto operada a partir de Moosburg, ao norte de Munique, com serviços em transmissão, dados, banda larga, backhaul GSM, monitoramento de operadoras, mobilidade, marítimo, offshore e serviços gerenciados de TV paga. Suas próprias páginas dizem que a instalação fornece acesso a satélites de 55 graus oeste a 78 graus leste e suporta serviços nas bandas C, Ku e Ka.

Suas descrições de serviço também colocam a empresa em fluxos de trabalho onde links de satélite encontram IP terrestre e operações de mídia: contribuição de vídeo, distribuição, trunking IP, redes de banda larga, conectividade de aviação e offshore, e elementos gerenciados de OTT ou TV paga.

Essa mistura é economicamente importante. Um corretor de capacidade puro está exposto à comparação do comprador e à pressão de preços do fornecedor. Um provedor de serviços gerenciados puro pode ganhar mais se possuir conhecimento do fluxo de trabalho, contexto do cliente e credibilidade operacional. A Horizon parece estar tentando vender o último, mas grande parte de suas evidências públicas ainda precisa ser lida com cuidado. O site contém alegações específicas de infraestrutura, mas também contém seções duplicadas e restos visíveis de modelos.

Isso não invalida as alegações operacionais, mas significa que os fatos públicos mais fortes são aqueles corroborados por outras fontes: registros RIPE, referências de certificação WTA, material da HorizonSat, imprensa local, anúncios de parceiros e dados de roteamento observados.

A identidade da empresa é clara o suficiente para um perfil de pesquisa. A Horizon Teleports GmbH informa seu endereço como Degernpoint K7, 85368 Moosburg an der Isar. Seu selo de imprensa menciona o número de registro comercial do tribunal distrital de Munique HRB 201439, uma sede registrada em Munique, número de IVA alemão DE 285 496 150 e a Bundesnetzagentur como autoridade reguladora. O registro de organização da RIPE identifica separadamente a Horizon Teleports GmbH como um registro local de Internet alemão com a mesma localização ampla de Moosburg e referência HRB.

Diretórios públicos de empresas também a classificam dentro de telecomunicações via satélite e mostram a empresa como ativa, embora esses diretórios privados sejam evidências secundárias em vez de arquivos legais.

O limite operacional também é mais claro do que o limite financeiro. A Horizon Teleports é descrita em material de lançamento público mais antigo como uma divisão ou subsidiária ligada à HorizonSat, sediada em Dubai. O próprio site da HorizonSat diz que ela possui um teleporto de última geração Tier-3 ao norte de Munique e descreve a Horizon Teleports como parte de sua arquitetura de suporte técnico e entrega de serviços. Um anúncio de 2026 da ABS chama a Horizon Teleports de subsidiária da HorizonSat na Alemanha e a enquadra como parceira de serviços terrestres para conectividade EMEA.

Isso apoia um contexto de grupo, mas não revela preços de transferência, percentuais de propriedade, contratos de clientes, receita, dívida, capex, ou se o valor é capturado na empresa alemã ou em outro lugar do grupo.

A conclusão clara é mais restrita do que a linguagem de marketing. A Horizon Teleports GmbH é melhor lida como uma empresa operacional alemã de infraestrutura terrestre de satélite e conectividade gerenciada dentro de uma órbita comercial mais ampla da HorizonSat. Ela vende execução local, acesso a antenas, integração IP e de transmissão, monitoramento e suporte. Não comprova, apenas com fontes públicas, que possui a capacidade de satélite, controla o relacionamento com o cliente final em todos os casos, ou captura a totalidade da economia dos serviços nos quais sua instalação participa.

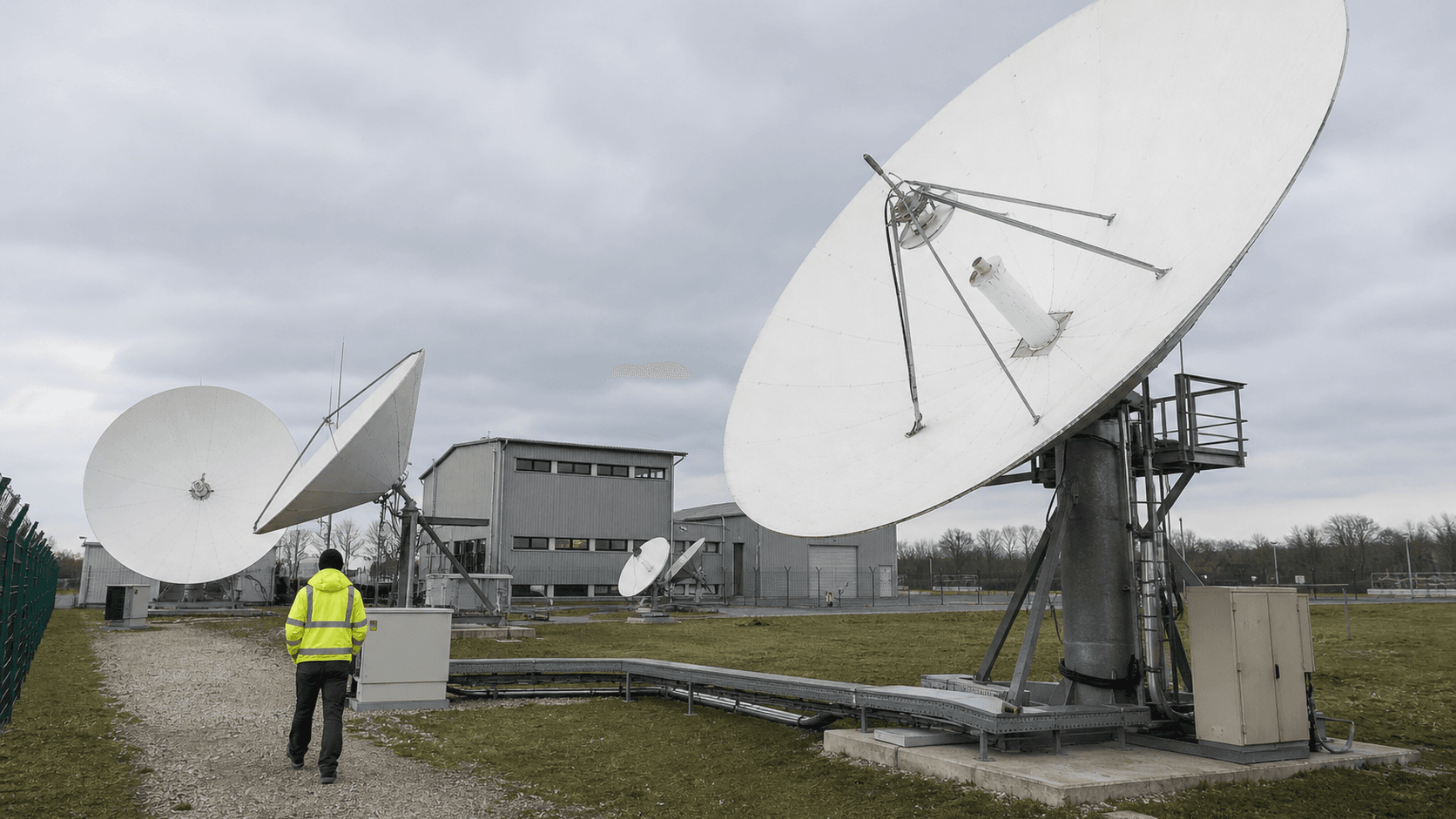

O Limite de Moosburg É Físico, Não Apenas Papel RIPE

A evidência mais forte para a Horizon Teleports é física. Sua página pública de instalações descreve uma base de infraestrutura externa de 16 antenas variando de 2,4 metros a 9,4 metros, com sopradores de chuva, degelo por ar quente em antenas maiores, controle motorizado de azimute e elevação, suporte total às bandas C, Ku e Ka, sistemas redundantes de amplificador de baixo ruído, amplificadores de alta potência redundantes, links de fibra através da cadeia de transmissão e recepção, controladores de antena e abrigos separados para cada antena.

Também descreve infraestrutura interna com unidades de distribuição de energia controláveis remotamente, transformadores redundantes, backup UPS, suporte a gerador a diesel, matriz de comutação e conectividade IP de fibra escura redundante.

Esses detalhes são importantes porque a economia do teleporto é economia de equipamentos antes de ser economia de software. Antenas, cadeias de RF, HPAs, LNAs, conversores, controladores, abrigos, atribuições de espectro e resiliência de energia não escalam como uma aplicação web. Eles exigem aquisição, instalação, manutenção preventiva e solução de problemas especializada. Mesmo que a empresa possa reutilizar uma instalação entre muitos clientes, cada novo link gerenciado pode adicionar trabalho de configuração, complexidade de monitoramento e coordenação com fornecedores. A base de custos não é infinitamente variável.

O material original de lançamento de Moosburg adiciona contexto útil. Descreve a instalação como construída em um local de 17.000 metros quadrados, com um centro de operações de rede, sala de servidores e parque de antenas. Diz que as primeiras oito antenas de 7 e 9 metros foram instaladas no início da fase operacional e que o plano era atingir 16 antenas até o final de 2014. A alegação de 16 antenas na página posterior da instalação é consistente com esse caminho de expansão.

A cobertura da imprensa local sobre a disputa das antenas também apoia a realidade de um projeto físico de antenas, porque a controvérsia dizia respeito a se a empresa poderia construir múltiplas antenas parabólicas no local.

As referências de certificação WTA adicionam outra camada. A própria página da Horizon diz que o teleporto de Moosburg alcançou a Certificação Completa Tier 3 sob o programa da World Teleport Association. Outro material público relacionado à WTA explica que a certificação completa envolve validação independente após um questionário e que os níveis vão de 1 a 4, sendo 4 o mais alto. A certificação não é uma auditoria financeira e não deve ser tratada como prova de lucratividade, mas é uma evidência útil de que a instalação foi avaliada de acordo com padrões operacionais, em vez de simplesmente descrita em texto de marketing.

As alegações públicas sobre a instalação também revelam por que a margem é exigente. Um teleporto que promete 99,90% de tempo de atividade ou diz que a disponibilidade real foi de 100% em um período anterior de três anos está vendendo confiabilidade. Confiabilidade consome capital. Geradores de backup, sistemas UPS, fibra escura, amplificadores redundantes e monitoramento 24/7 não se pagam a menos que os clientes paguem o suficiente pela resiliência ou a menos que a mesma infraestrutura suporte muitos fluxos de receita. O site pode criar alavancagem operacional se for bem utilizado.

Pode se tornar uma armadilha de custo fixo se a demanda for irregular, específica do cliente ou conquistada principalmente pelo preço.

É por isso que o limite de Moosburg é central para a visão de investimento. A instalação dá à Horizon uma razão tangível para existir. Também cria o obstáculo de custo que a empresa deve superar.

A Pegada de Rede Oferece aos Compradores um Ponto de Controle Local

A evidência de recursos de rede dá à Horizon Teleports uma segunda forma de realidade operacional. O RIPE NCC lista a Horizon Teleports GmbH como membro na Alemanha, com um endereço em Moosburg e área de serviço na Alemanha. O objeto de organização da RIPE identifica ORG-htG4-RIPE como Horizon Teleports GmbH, país DE, tipo de organização LIR, com data de criação em 2011 e data de última modificação em maio de 2026. Seu objeto aut-num para AS198218 fornece o nome AS HTS-MOOSBURG, status atribuído, e política de importação e exportação com AS1299 e AS174.

Isso é útil porque mostra que a empresa não está apenas usando a identidade de rede de outra pessoa em marketing público. Ela possui e opera um sistema autônomo associado ao seu nome Moosburg. A visão geral do RIPEstat em 13 de julho de 2026 mostrou AS198218 anunciado. Os dados de status de roteamento do RIPEstat mostraram 8 prefixos IPv4 representando 14.848 endereços IPv4 e um prefixo IPv6 na escala /32, com visibilidade total entre os pares RIS verificados naquele momento da consulta.

O feed de prefixos anunciados listou exemplos incluindo 82.205.160.0/21, 82.205.168.0/21, 82.205.176.0/21, 164.40.160.0/21, 82.205.202.0/23, 82.205.204.0/22, 82.205.208.0/20, 82.205.128.0/22, 82.205.184.0/24 e 2a03:d080::/32.

Evidência de roteamento não é o mesmo que evidência de receita. Não comprova quantos clientes estão ativos, quanto tráfego é pago, ou se o espaço IP é usado para clientes próprios da Horizon, clientes do grupo HorizonSat, atribuições de terceiros ou arranjos legados. No entanto, mostra um ponto de controle de internet público com dependências upstream e gerenciamento ativo de recursos. Para um comprador que deseja capacidade de satélite vinculada a serviços IP, isso é importante.

O padrão upstream também revela o limite da independência. RIPE e RIPEstat identificam AS1299 e AS174 como vizinhos upstream ou contrapartes de importação/exportação. AS1299 é o backbone global da Arelion. AS174 é a Cogent. Ambos são grandes operadoras. A Horizon pode controlar seu teleporto local e política AS, mas ainda depende de provedores IP upstream para alcance de internet mais amplo. Se esses custos aumentarem, as rotas degradarem, os contratos mudarem ou a economia do trânsito IP mudar, a margem da Horizon absorve o efeito, a menos que ela consiga repassar os custos.

A validação RPKI é um sinal operacional positivo. O RIPEstat mostrou autorização de origem de rota válida para prefixos verificados como 82.205.168.0/21 e 2a03:d080::/32. Em um mercado onde vazamentos de rota e originações incorretas podem prejudicar a credibilidade do serviço, uma postura RPKI válida apoia o argumento de que a Horizon tem pelo menos algum gerenciamento disciplinado de recursos de rede. Ainda não comprova concentração de clientes, lucratividade ou qualidade de suporte. Comprova que a pegada de recursos numéricos da empresa é ativa o suficiente para fazer parte do modelo de negócios, em vez de uma relíquia morta de registro.

Para a margem, a pegada de rede cria valor de produto e custo. Permite que a Horizon ofereça controle local e responsabilidade de roteamento. Também vincula a empresa a contas de operadoras upstream, governança de recursos, tratamento de abuso, prática de segurança e monitoramento operacional.

A Receita Depende de Resultados Gerenciados, Não de Capacidade Bruta

A qualidade da receita da Horizon depende de os clientes comprarem resultados gerenciados ou insumos intercambiáveis. O menu oficial de serviços é amplo: distribuição de TV, contribuição de TV, trunking IP, monitoramento de operadoras, banda larga, backhaul GSM, conectividade aeronáutica, mobilidade, conectividade offshore e marítima, e serviços gerenciados de TV paga. As páginas da HorizonSat adicionam banda larga gerenciada, redes corporativas privadas, implantação turnkey e suporte técnico.

O anúncio de parceria da ABS em 2026 descreve um conjunto unificado combinando a cobertura de satélite da ABS com as capacidades terrestres da Horizon Teleports para trunking IP, monitoramento de operadoras, conectividade de banda larga, backhaul GSM e soluções de mobilidade.

Esses serviços têm diferentes perfis de margem. O monitoramento de operadoras pode ser um serviço especializado se um operador de satélite ou radiodifusor valoriza pessoal treinado, disciplina de medição, alertas e detecção de interferência. O suporte gerenciado de TV paga ou OTT pode ter valor de fluxo de trabalho se a Horizon lida com codificação, acesso condicional, monitoramento, redundância de uplink, empacotamento de origem e operações específicas do cliente. O backhaul GSM e a banda larga podem ser valiosos onde a infraestrutura terrestre é fraca ou onde a restauração rápida é importante.

Mas a largura de banda bruta, a capacidade simples de uplink e o trânsito IP genérico são mais fáceis de comparar pelo preço.

A empresa, portanto, precisa que o cliente pague pela complexidade evitada. Um radiodifusor pode comprar codificação em nuvem da AWS, entrega de conteúdo da Akamai, capacidade de operadores de satélite, conectividade de operadoras e suporte remoto de integradores de sistemas. Um comprador marítimo ou de local remoto pode comparar serviços GEO, serviços LEO, integradores VSAT, revendedores Starlink, parceiros Eutelsat OneWeb e provedores de telecom regionais. O caminho da Horizon para a margem é tornar o pacote mais fácil, mais responsável e mais resiliente do que uma mistura faça-você-mesmo de fornecedores.

Esse caminho é plausível para clientes complexos. Se um comprador tem um feed de televisão ao vivo, uma plataforma offshore, uma rede remota, um site ligado ao governo ou um requisito EMEA de vários países, uma equipe de engenharia responsável pode valer mais do que uma cotação de capacidade mais barata. Um balcão único pode reduzir o custo interno de coordenação. A infraestrutura local alemã também pode ser importante para compradores que desejam uma âncora operacional na UE, um ambiente regulatório conhecido ou um ponto de handoff terrestre na Europa.

O risco é que o "balcão único" se torne um invólucro de serviço de baixa margem. Se a Horizon compra capacidade de satélite, depende de operadoras upstream, opera equipamentos especializados e fornece pessoal 24/7, então uma venda gerenciada deve ter margem bruta suficiente para pagar tudo isso. Os clientes podem valorizar o suporte, mas ainda assim se recusar a pagar um prêmio duradouro se puderem ameaçar mover a carga de trabalho para um teleporto maior, um serviço gerenciado de operadora de satélite, um integrador global de rede ou um fluxo de trabalho centrado em nuvem.

O registro público não divulga receita, duração média do contrato, churn, utilização, margem bruta ou mix de clientes. Essa ausência é importante. A infraestrutura pode suportar um negócio sério, mas a economia permanece não comprovada até que a Horizon mostre se seus clientes compram operações responsáveis a taxas premium ou compram principalmente capacidade de satélite/IP commodity com suporte incluído.

A Base de Custos É Construída para Confiabilidade Antes do Crescimento

A base de custos da Horizon é moldada por promessas de confiabilidade. Um teleporto que mantém antenas aquecidas, alimentadas, redundantes e com pessoal não pode operar como um revendedor leve. A página pública da instalação lista transformadores redundantes, capacidade UPS, backup de gerador, PDUs controladas remotamente, matriz de comutação, fibra escura e elementos de RF redundantes. A página de serviços descreve pessoal treinado oferecendo monitoramento de operadoras em um amplo ângulo de visão.

A página de suporte da HorizonSat diz que o NOC de Dubai é apoiado pelo NOC de Munique da Horizon Teleports e que a equipe inclui especialistas em satélite, vídeo e IP. Uma vaga de emprego para engenheiros de teleporto ou comunicação via satélite descreve experiência com antenas parabólicas, LNAs, HPAs, conversores de frequência, RF sobre fibra, orçamentos de link, EIRP, largura de feixe, analisadores de espectro, solução de problemas e suporte ao cliente.

Isso nos diz onde está o custo de mão de obra. A Horizon precisa de pessoas que entendam de RF, orçamentos de link de satélite, circuitos IP, fluxos de trabalho de mídia e escalação de clientes. Este não é um modelo genérico de call center. É um modelo de operações especializadas. Operações especializadas podem ser defensáveis se o conhecimento técnico for escasso e as consequências de falha forem altas. Também podem ser caras, especialmente na Alemanha, onde mão de obra técnica, conformidade, seguros, energia e manutenção de instalações não são insumos de baixo custo.

A empresa também tem custos de fornecedores que crescem com a atividade de serviço. A capacidade de satélite deve ser adquirida, alugada, agrupada ou em parceria. As cadeias de uplink exigem manutenção de equipamentos. O backhaul para pontos de presença internacionais precisa de relacionamentos com operadoras. O trânsito IP usa redes upstream. Os serviços de transmissão e OTT envolvem codificação, acesso condicional, CDN ou peças de nuvem. Cada promessa adicional de "gerenciado" pode adicionar mais carga de suporte se a empresa não padronizar a oferta.

É por isso que a utilização é a variável chave não visível. Se muitos clientes compartilham a mesma instalação, o mesmo NOC, a mesma pilha de suporte, as mesmas antenas e as mesmas ferramentas de monitoramento, os custos fixos podem ser distribuídos por uma receita maior. Se o trabalho chega como projetos personalizados com feixes de satélite únicos, equipamentos do cliente, requisitos de segurança e expectativas de solução de problemas, a mão de obra pode aumentar quase um para um com a receita. O crescimento da receita pareceria saudável enquanto a criação de valor permanece fina.

Energia e resiliência são outro fator de oscilação de margem. O site público refere-se a backup elétrico pesado e capacidade de gerador. Esses ativos são úteis em uma conversa com o comprador porque mostram planejamento de continuidade de serviço. Mas os equipamentos de energia devem ser testados, mantidos e substituídos. Armazenamento de diesel, baterias UPS, transformadores, resfriamento, degelo e motores de antena todos têm custo de ciclo de vida. Um cliente que paga por serviço ocasional pode não compensar totalmente a instalação por essa despesa de espera.

A empresa, portanto, precisa de disciplina de preços. Não deve vender confiabilidade alemã a preços de transporte commodity. Quanto mais promete suporte imediato, design personalizado, coordenação com vários fornecedores e alta disponibilidade, mais precisa de valores mínimos de contrato, cláusulas de repasse, tarifas de engenharia, taxas de configuração ou compromissos mais longos. Sem isso, a responsabilidade local se torna algo que os clientes apreciam, mas não financiam.

Fornecedores Definem o Teto da Independência

A Horizon pode possuir a execução local sem possuir toda a pilha. Isso é tanto a oportunidade de negócios quanto o teto. As fontes oficiais e de parceiros apontam para dependência de operadores de satélite, incluindo Eutelsat, Intelsat, APT, RSCC, Yahsat, Africasat, ABS, Apstar e Azercosmos em diferentes contextos. A própria página de satélite da Horizon lista múltiplas posições orbitais e especificações de antena. O anúncio da ABS em 2026 descreve capacidade Ku-band aprimorada e serviços terrestres integrados através da Horizon Teleports. A HorizonSat diz que opera nos satélites Eutelsat, RSCC, ABS, Apstar e Azercosmos.

Esse padrão de fornecedores é normal para um teleporto e integrador de serviços. Também significa que a oferta da Horizon é parcialmente derivada. Se um operador de satélite alterar preços, cobertura, termos de atacado ou política de canal estratégico, a Horizon deve se adaptar. Se um grande operador de satélite vender diretamente para o mesmo segmento de clientes, o papel da Horizon pode ser reduzido a operações locais ou integração de última milha. Se um provedor LEO oferecer um terminal direto mais simples e plano de serviço, partes da proposta de valor da Horizon podem ser contornadas.

O lado IP upstream tem a mesma estrutura. O AS198218 importa e exporta para AS1299 e AS174. Arelion e Cogent não são pequenos fornecedores. São backbones globais de internet com seus próprios preços, capacidade e políticas de roteamento. A Horizon se beneficia desse alcance. Não pode reivindicar independência total dele. Pode adicionar controle de roteamento local, redundância e monitoramento, mas o serviço de ponta a ponta ainda depende de redes de terceiros.

As referências a data centers e pontos de presença criam outra camada de dependência. A página da instalação da Horizon menciona pontos de presença internacionais incluindo Equinix Munique, infraestrutura de operadora em Munique, Amsterdã, Telehouse Londres, Cogent Toronto, Telex Chicago, Telex Atlanta e Cingapura. Alguns dos nomes parecem desatualizados ou imprecisos, portanto devem ser tratados como indicativos, em vez de um mapa de interconexão verificado atual.

O ponto estratégico ainda é claro: o valor do teleporto cresce quando está integrado a grandes locais neutros de operadoras, mas esses locais vêm com custos de colocation, cross-connect e transporte.

Para os clientes, essa teia de fornecedores pode ser um benefício. Eles podem preferir que a Horizon gerencie a complexidade da capacidade de satélite, cadeias de RF, trânsito IP, monitoramento e escalação. Para a Horizon, é diluição de margem, a menos que a empresa possa cobrar por essa orquestração. O perigo é ser comprimido entre fornecedores upstream poderosos e clientes finais exigentes.

Os fatos que melhorariam a visão são simples: acordos de capacidade plurianuais documentados com termos favoráveis, evidência de que a Horizon controla um feixe diferenciado ou capacidade de estação terrestre, contratos de clientes que pagam pelo suporte de engenharia separadamente da largura de banda, e prova de que anúncios de parceiros como o acordo com a ABS estão gerando receita recorrente em vez de apenas posicionamento estratégico.

Clientes Podem Valorizar Suporte Acessível Mais do que Escala

A questão do cliente é quem precisa de um teleporto baseado em Moosburg o suficiente para pagar por ele. Os materiais da Horizon mencionam repetidamente operadoras de telecom, governos, grandes instituições, usuários corporativos, proteção pública e recuperação de desastres, emissoras de TV, ISPs, clientes marítimos e offshore, usuários de aviação e operadoras de TV paga. A página inicial da HorizonSat diz que seus clientes incluem grandes corporações, setor governamental, operadoras de telecom, emissoras de TV e ISPs. O anúncio da ABS em 2026 refere-se à conectividade EMEA e indústrias incluindo offshore e marítimo.

Essa lista de clientes é plausível, mas não é uma divulgação de clientes. Nenhuma fonte pública encontrada para esta tarefa fornece receita da Horizon por cliente, concentração de principais clientes, backlog, taxa de renovação, churn, valor médio de contrato ou estudos de caso com usuários finais nomeados. Esta é uma lacuna material. Um teleporto pode parecer diversificado porque seu menu de serviços é amplo, enquanto a receita real depende de alguns contratos. Também pode parecer pequeno porque as referências públicas de clientes são escassas, enquanto a base real de clientes é privada, ligada ao governo ou atacado.

O risco de margem é a concentração. Se um operador de satélite, um cliente de radiodifusão, um projeto relacionado ao governo ou um afiliado do grupo fornece uma grande parte do tráfego, a posição de negociação da Horizon pode ser mais fraca do que a instalação sugere. A concentração de clientes também muda a forma de ler a responsabilidade local. Alguns clientes exigentes podem valorizar o suporte nomeado, mas também podem extrair serviço personalizado a preços negociados. Uma ampla diversidade de clientes tornaria o suporte local mais escalável.

A responsabilidade local da Horizon pode ser especialmente valiosa onde os compradores precisam de escalação humana. Contribuição de transmissão ao vivo, monitoramento de interferência, backhaul de emergência, operações marítimas e redes privadas criam ansiedade operacional. Um comprador pode justificar pagar mais se o downtime criar perda de receita, risco de segurança ou danos à reputação. Um comprador com um serviço não crítico de melhor esforço comparará preço e conveniência.

A empresa também tem um ângulo de soberania de dados e localidade, mas não deve ser exagerado. Uma instalação alemã e ambiente regulatório alemão podem confortar certos clientes da UE. Não significa automaticamente que todos os dados do cliente, conteúdo, roteamento, saltos de satélite ou processos de suporte permanecem na Alemanha. O material da HorizonSat aponta para NOCs em Dubai e Munique trabalhando juntos, e a cobertura de satélite naturalmente cruza fronteiras. O valor é melhor enquadrado como infraestrutura local responsável dentro de uma rede transfronteiriça, não como localidade absoluta.

A tese de cliente mais forte é, portanto, mais restrita do que a amplitude de marketing. A Horizon tem mais probabilidade de ganhar margem de clientes que precisam de um operador técnico em vez de uma loja de largura de banda: emissoras com operações ao vivo, operadores regionais de satélite que precisam de suporte terrestre, operadoras de telecom que atendem mercados remotos, usuários marítimos/offshore com altos custos de downtime e instituições que desejam um teleporto UE conhecido com alcance do grupo na EMEA. A tese mais fraca é que todo comprador de conectividade pagará extra pelo suporte local. Eles não pagarão.

O Conjunto Competitivo É Mais Amplo do Que Outros Teleportos

A concorrência da Horizon não se limita a outros parques de antenas alemães. Ela compete com grandes operadores de teleporto, operadoras de satélite, integradores globais de sistemas, serviços gerenciados por operadoras, constelações LEO, plataformas de mídia em nuvem e CDNs. Essa amplitude é a principal pressão estratégica sobre a margem.

Concorrentes tradicionais de teleporto podem igualar a linguagem operacional. As listas de certificação WTA incluem operadores como Eutelsat, Telespazio, Speedcast, STN, Globecast, Santander Teleport, Arqiva, Intelsat, Orange e outros. Alguns têm maior escala, geografia mais ampla, maior poder de compra ou canais de vendas empresariais mais fortes. Uma certificação Tier 3 ajuda a Horizon a mostrar seriedade, mas não a torna o fornecedor padrão quando um comprador global deseja cobertura multirregião ou um operador de satélite deseja um parceiro terrestre estratégico.

Substitutos de operadoras pressionam o lado IP e de rede privada. Grandes operadoras podem oferecer acesso terrestre, IP gerenciado, MPLS, rampas de nuvem e operações globais com um contrato. Um cliente que precisa principalmente de conectividade segura pode preferir essa simplicidade se o satélite for apenas um componente de backup. A Horizon tem que vencer onde a experiência em satélite e RF é central, não incidental.

Os serviços de satélite LEO pressionam partes da história de banda larga e mobilidade. A Starlink posiciona a conectividade empresarial em torno de banda larga de alta velocidade e baixa latência em locais remotos. A Eutelsat descreve a OneWeb como uma rede global de órbita terrestre baixa para conectividade de alta velocidade e baixa latência em terra, no mar e no ar. Esses serviços não eliminam a necessidade de teleportos, gateways, integração empresarial ou parceiros de serviços gerenciados, mas mudam as expectativas do comprador.

Se um comprador pode instalar um terminal e comprar serviço diretamente ou através de um grande revendedor, o pool de margem de teleporto personalizado diminui.

Substitutos de nuvem e CDN pressionam os fluxos de trabalho de transmissão e OTT. O AWS Elemental MediaLive permite que os clientes codifiquem vídeo ao vivo para transmissão e streaming, incluindo processamento local controlado por nuvem através do MediaLive Anywhere. A Akamai vende entrega de mídia adaptativa em escala global. Para muitos clientes de mídia, o centro de gravidade mudou da distribuição por satélite sozinha para nuvem híbrida, contribuição IP, empacotamento OTT, segurança e entrega de audiência.

A Horizon pode participar desse fluxo de trabalho através de TV paga gerenciada, uplink, monitoramento e funções adjacentes a CDN, mas deve mostrar por que suas operações são mais baratas ou seguras do que montar o fluxo de trabalho através de fornecedores nativos de nuvem.

A implicação competitiva é desconfortável. A instalação da Horizon é uma vantagem apenas quando o problema do comprador precisa de controle terrestre de satélite local, suporte especializado RF/IP, escalação responsável e integração transfronteiriça. Quando o comprador precisa principalmente de capacidade, IP genérico, banda larga remota simples ou distribuição OTT em escala, plataformas maiores podem parecer mais limpas. A margem da Horizon depende de selecionar o primeiro tipo de cliente e evitar o segundo tipo, a menos que o preço reflita o trabalho.

Regulamentação e Permissão Local Fazem Parte do Modelo Operacional

A infraestrutura terrestre de satélite é infraestrutura regulada. O selo da Horizon nomeia a Bundesnetzagentur como autoridade reguladora. As páginas de comunicações por satélite da Bundesnetzagentur descrevem o planejamento espectral nacional e internacional, coordenação, harmonização, padronização e atribuições espectrais nacionais para redes de satélite e estações terrestres.

Sua orientação para estações terrestres diz que uma atribuição de frequência permitindo o uso de frequências é necessária antes de transmitir, e que as atribuições dependem de fatores como frequências designadas, compatibilidade com outros usos e uso eficiente do espectro.

Essa camada regulatória é economicamente importante porque adiciona processo e responsabilidade. Um teleporto não pode simplesmente apontar uma antena e transmitir. Precisa de atribuições apropriadas, coordenação e conformidade eletromagnética. A cobertura da imprensa local de 2015 sobre a disputa das antenas de Moosburg ilustra como a permissão local, a construção de antenas e os processos da Bundesnetzagentur podem se tornar parte do risco do negócio.

As notícias não devem ser interpretadas como uma disputa atual; são sinais históricos de que a instalação física enfrentou escrutínio local em relação a antenas parabólicas e certificados do local.

As obrigações de segurança também fazem parte do ambiente operacional. A página do catálogo de segurança da Bundesnetzagentur descreve os requisitos para sistemas de telecomunicações e processamento de dados e o processamento de dados pessoais como base para um conceito de segurança, preparado com o BSI e as autoridades de proteção de dados. A NIS2 da UE cria um quadro de cibersegurança mais amplo em setores críticos, incluindo infraestrutura digital.

Se e como cada serviço da Horizon se enquadra em uma determinada categoria depende dos detalhes do serviço e da implementação alemã, mas a direção é clara: provedores de infraestrutura de rede e digital enfrentam expectativas crescentes em relação a segurança, tratamento de incidentes e resiliência operacional.

A regulamentação pode ajudar na diferenciação da Horizon. Um comprador pode preferir uma empresa operacional alemã com responsabilidade regulatória visível a um revendedor estrangeiro vagamente definido. Também pode aumentar os custos. Documentação de segurança, atribuições de frequência, procedimentos de incidentes, gestão de conformidade, auditorias e licenciamento local consomem atenção da gestão. Se a empresa atende clientes ligados ao governo, telecom ou mídia, as demandas de evidência podem aumentar.

O risco geopolítico também está no conjunto de fornecedores. As páginas públicas de satélite da Horizon e as páginas do grupo incluem nomes de satélites e referências de operadoras que abrangem múltiplas jurisdições. Material mais antigo menciona RSCC e Yamal juntamente com Eutelsat, Intelsat, APT, Yahsat, Africasat, ABS e outros. Como sanções, controles de exportação, políticas de clientes e disponibilidade de satélites podem mudar, o tráfego atual e a exposição a fornecedores precisariam de confirmação antes de tirar uma conclusão firme.

O ponto econômico seguro é que provedores de serviços de satélite transfronteiriços carregam complexidade geopolítica e de aquisição que um comprador pode querer que a Horizon gerencie, mas pode nem sempre pagar explicitamente.

A visão regulatória é, portanto, equilibrada. A localidade alemã pode apoiar a confiança e a aceitação empresarial. Também torna o custo de ser um operador credível maior do que o custo de ser um simples revendedor.

Sinais Não Oficiais Apoiam Atividade, Mas Não Margem

Os sinais suaves públicos são consistentes com um negócio ativo, mas nenhum deve ser tratado como prova de margem. A página do LinkedIn da Horizon lista a empresa em telecomunicações, descreve um ano de fundação 2014, fornece uma faixa de tamanho de 11 a 50 funcionários e repete alegações sobre antenas, ângulo de visão de satélite, infraestrutura redundante, suporte NOC 24/7, serviços gerenciados e monitoramento proativo. Atualizações recentes do LinkedIn promovem OTT, monitoramento de operadoras, conectividade de aviação, segurança, suporte NOC e a capacidade de transmitir programas usando satélites e redes de fibra.

Essas postagens são úteis porque mostram o que a Horizon quer que o mercado associe à marca em 2025 e 2026: monitoramento, suporte, conectividade por satélite, transmissão, OTT, aviação e infraestrutura segura. Não são prova de que os clientes compraram esses serviços a preços atrativos. Postagens sociais medem ênfase de vendas, não conversão de vendas.

Os sinais do mercado de trabalho contam uma história semelhante. Uma vaga de emprego pública para engenheiro de teleporto ou comunicação via satélite descreve operação, instalação e solução de problemas de subsistemas de RF, antenas parabólicas, LNAs, HPAs, conversores de frequência, RF sobre fibra, orçamentos de link, EIRP, largura de feixe, analisadores de espectro, portais de tickets, suporte por e-mail, telefone e Microsoft Teams. Esse é um sinal de trabalho útil porque corresponde à complexidade técnica descrita no site da Horizon.

Também reforça a questão da margem: a empresa precisa de pessoas treinadas, e pessoas treinadas custam dinheiro.

O anúncio de parceria com a ABS é um sinal de atividade mais forte porque vem de uma operadora de satélite e é recente. Diz que a ABS renovou e expandiu uma parceria de longa data com a HorizonSat e usaria os serviços terrestres da Horizon Teleports baseados na Alemanha para estender a cobertura EMEA, combinando a cobertura de satélite da ABS com a infraestrutura e experiência técnica da Horizon Teleports. Isso está mais próximo de uma validação comercial do que uma autodescrição. Mesmo assim, não divulga valor do contrato, prazo, exclusividade, volume ou economia.

A imprensa histórica local sobre a disputa das antenas de Moosburg é útil de uma forma diferente. Confirma a atenção pública à expansão das antenas e a interação entre preocupações locais de construção e regulamentação de telecomunicações. Não comprova sucesso operacional atual. Mostra que a infraestrutura física cria área de superfície pública e administrativa.

O uso correto de sinais não oficiais é disciplinado. Eles apoiam atividade, posicionamento, demanda de mão de obra e intenção de mercado. Não devem ser convertidos em alegações de que a Horizon está crescendo, é lucrativa, conquistando grandes clientes ou desfrutando de poder de precificação. Para a questão econômica deste artigo, eles tornam a tese de responsabilidade local mais credível, mas não respondem à questão da margem.

Os Fatos Que Mudariam a Visão de Investimento

As evidências públicas atuais apoiam uma tese cautelosa: a Horizon Teleports tem uma pegada tangível de teleporto alemão e recursos de rede que pode justificar responsabilidade local como produto, mas o registro público não prova que essa responsabilidade se converte em poder de precificação duradouro. A instalação, AS, prefixos anunciados, referências de certificação WTA, alegações de NOC e parceria com a ABS apoiam substância operacional. As peças faltantes são financeiras e contratuais.

O primeiro fato que mudaria o julgamento é a utilização. Um parque de antenas com alta utilização e contratos gerenciados recorrentes é um negócio muito diferente de uma loja de projetos irregulares. Evidências públicas de utilização média de antenas, operadoras ativas monitoradas, canais gerenciados ao vivo, circuitos de trunking IP recorrentes ou tráfego sustentado vendido a terceiros esclareceriam se os custos fixos estão sendo absorvidos eficientemente.

O segundo fato é a qualidade do contrato. Contratos plurianuais com emissoras, operadores de satélite, integradores marítimos, operadoras de telecom ou clientes ligados ao governo apoiariam o poder de precificação, especialmente se incluírem taxas de engenharia, níveis de suporte, proteção contra inflação, compromissos mínimos e tratamento de repasse para capacidade de satélite e trânsito IP. Projetos curtos, específicos de clientes e de baixa margem enfraqueceriam a visão.

O terceiro fato é a concentração de clientes. Se um afiliado do grupo, um operador de satélite ou um cliente âncora impulsiona a maior parte da receita, a responsabilidade local da Horizon pode ser menos valiosa do que parece porque o comprador pode negociar agressivamente. Uma base diversificada em mídia, telecom, mobilidade, governo e empresas tornaria o negócio mais resiliente.

O quarto fato é a economia dos fornecedores. Melhor divulgação sobre acordos de capacidade de satélite, custos de operadoras upstream, custos de interconexão de data centers e integração de nuvem/CDN mostraria se a Horizon tem alavancagem de compras. A empresa não precisa ser dona de cada camada, mas deve evitar ser uma camada de margem fina entre fornecedores poderosos e compradores sensíveis a preço.

O quinto fato é a diferenciação de serviço. Evidências de que os clientes escolhem a Horizon porque sua instalação em Moosburg resolve problemas difíceis de RF, monitoramento, conformidade ou suporte fortaleceriam a tese. Evidências de que os clientes escolhem principalmente pelo preço ou capacidade temporária a enfraqueceriam. A certificação WTA ajuda, mas a prova do cliente seria mais importante.

O fato final é o crescimento sem diluição operacional. Se a Horizon puder adicionar parcerias do tipo ABS, fluxos de trabalho de mídia ou contratos de conectividade gerenciada sem adicionar proporcionalmente pessoal e custo de suporte personalizado, a responsabilidade local pode se tornar margem. Se cada novo serviço exigir outro especialista, outra exceção de fornecedor e outro runbook personalizado, o crescimento pode apenas aumentar a carga de trabalho.

A resposta à pergunta do título é, portanto, condicional. A Horizon Teleports pode transformar responsabilidade local em margem se cobrar por confiabilidade, engenharia e controle operacional alemão, em vez de dá-los como conforto de vendas. O registro público comprova infraestrutura suficiente para levar a empresa a sério. Ainda não comprova poder de precificação suficiente para considerar a margem duradoura.