Resumo

- O artigo ancora a Sure no novo piso de banda larga de GBP 50 das Malvinas, o teto de compensação e o denominador populacional.

- Explica a exclusividade como modelo de financiamento antes de a Starlink transformar desempenho e preço em argumento político.

- O julgamento depende de sondas de desempenho independentes, adoção da Starlink, transparência dos custos do serviço universal e futuras escolhas de backhaul.

O pacote de GBP 50 é o novo sinal de preço na ilha

O mercado de telecomunicações das Ilhas Malvinas pode ser reduzido, por um momento, a um preço e uma população. O preço é de GBP 50 por mês, antes de uma taxa de linha fixa de GBP 12 para a maioria dos clientes residenciais. A população é de 3.662 residentes habituais no censo de 2021, com 2.964 em Stanley e 354 em Camp, de acordo com o relatório do censo do Governo das Ilhas Malvinas emhttps://www.falklands.gov.fk/policy/downloads?catid=13&id=219%3Afalkland-islands-2021-census-report&task=download.sende a página inicial do censo emhttps://www.falklands.gov.fk/policy/2021-census/census. Esse é o problema comercial que a Sure South Atlantic enfrenta: vender conectividade moderna em um mercado menor que um subúrbio continental, espalhar obrigações de serviço por assentamentos separados pelo clima, distância por estrada e mar, e comprar capacidade internacional de fornecedores cujos custos não diminuem apenas porque a base de clientes é minúscula.

O valor de GBP 50 se tornou público porque a antiga escada de banda larga da Sure foi quebrada pela concorrência de satélite. A partir de 1º de dezembro de 2025, a Sure informou aos clientes que ofereceria dois novos pacotes residenciais ilimitados e descontinuaria os planos legados menores após 31 de janeiro de 2026, com mudanças na locação de linha fixa definidas em sua própria página emhttps://www.sure.co.fk/broadband/new-broadband-packages/. O Governo das Ilhas Malvinas então anunciou um Pacote de Apoio à Banda Larga: domicílios elegíveis poderiam receber o pacote ilimitado mais baixo por GBP 20 ao mês, enquanto a Sure ainda cobraria aluguel de linha separadamente, conforme descrito emhttps://www.gov.fk/press/falkland-islands-government-press-statement/. O mecanismo de apoio importa porque transforma a precificação de telecomunicações em uma questão social. Uma conexão que é barata para os padrões de infraestrutura do Atlântico Sul ainda pode ser cara para uma família de baixa renda.

O mesmo acordo colocou um limite superior no custo público de mudar o mercado. Na declaração de 30 de outubro de 2025 emhttps://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf, o governo disse que a Sure poderia reivindicar até GBP 6,167 milhões ao longo do restante do período de sua licença exclusiva por perdas demonstráveis de receita de banda larga causadas pelo uso generalizado do Starlink. O Penguin News relatou o mesmo valor e os preços dos pacotes ilimitados de GBP 50 e GBP 115 emhttps://penguin-news.com/headlines/2025/falkland-islands-government-to-compensate-sure-for-revenue-losses/. Um mercado minúsculo havia produzido uma conta de transição de sete dígitos porque a operadora estabelecida não tinha apenas vendido internet de varejo. Ela havia carregado o acordo de serviço universal da ilha.

A exclusividade era o modelo de financiamento antes de se tornar o argumento

A Sure South Atlantic não é apenas uma vitrine com planos de banda larga. O site das Malvinas da Sure diz que fornece linha fixa, dados móveis, banda larga, data center e serviços empresariais para clientes consumidores e corporativos, e afirma que a Sure faz parte da Beyon com sede do grupo em Guernsey:https://www.sure.co.fk/. Uma página separada da Sure Santa Helena traça o negócio do Atlântico Sul desde a Cable & Wireless South Atlantic, a aquisição de 2013 pela Batelco, e a mudança de nome de 2013 para Sure South Atlantic Limited:https://www.sure.co.sh/about-us/company-information/. A mesma família operacional atende ilhas que são remotas demais, pequenas demais e politicamente específicas demais para um modelo comum de telecomunicações do continente.

Essa história explica por que as Malvinas aceitaram a exclusividade. Um aviso de contratação pública para o Contrato de Expansão da Rede Móvel 2G diz que a Sure South Atlantic Limited recebeu uma nova licença exclusiva de telecomunicações de 10 anos em 2017 após negociação com o Governo das Ilhas Malvinas, e que um elemento-chave foi o investimento em uma nova rede de telefonia móvel 2G/4G; o mesmo aviso colocou o valor estimado do contrato em GBP 550.000 e o período do contrato de 31 de dezembro de 2021 a 1º de janeiro de 2028:https://procontract.due-north.com/ContractsRegister/ViewContractDetails?contractId=98221d66-f758-ec11-810e-005056b64545&p=fde78309-f11a-ec11-810e-005056b64545. Em um país grande, direitos exclusivos de telecomunicações são vistos como proteção de mercado. Nas Malvinas, eles também funcionavam como um dispositivo de financiamento: uma operadora carregaria obrigações de linha fixa, móvel e serviço universal em troca de uma base de receita protegida.

O relatório anual de 2025 do Regulador de Comunicações deixa claro como esse arranjo se tornou difícil de gerenciar quando uma alternativa viável de banda larga externa chegou. O relatório diz que 2025 exigiu equilibrar os direitos exclusivos da Sure contra as expectativas públicas por serviços melhorados, e identifica a licença do Starlink como a primeira introdução de concorrência regulamentada no setor de telecomunicações das Ilhas Malvinas:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Essa frase é o pivô. A concorrência não começou porque uma segunda operadora de cabo cavou ruas em Stanley. Começou porque os residentes puderam colocar um terminal de satélite em um telhado e comprar um tipo diferente de capacidade, se a lei permitisse.

O antigo acordo, portanto, tinha duas reivindicações separadas embutidas. A Sure poderia dizer que precisava de proteção porque uma rede nacional de telecomunicações para 3.662 pessoas não pode ser financiada como um ISP de cidade. Os consumidores poderiam dizer que a proteção havia se tornado um imposto sobre o desempenho porque o serviço de satélite de órbita baixa mudou o que estava tecnicamente disponível. Ambas as afirmações podem ser verdadeiras. A economia não é um drama moral; é um contrato de mercado pequeno sendo reprecificado depois que a fronteira tecnológica se moveu.

A demanda escassa torna cada custo fixo visível

As Malvinas não dão a uma operadora de telecomunicações o luxo da indefinição estatística. Cada obrigação adicional é visível porque o denominador é tão pequeno. O relatório anual do regulador contou 8.322 números de telefone comercial em uso em 2025, dos quais 5.963 eram móveis e 2.359 fixos, representando 16,6 por cento de todos os números disponíveis no código de país +500:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Isso não é um mercado de massa. É uma utilidade pública nacional com alguns milhares de unidades faturáveis, muitas delas conectadas às mesmas residências, empresas, escritórios governamentais e trabalhadores de serviço.

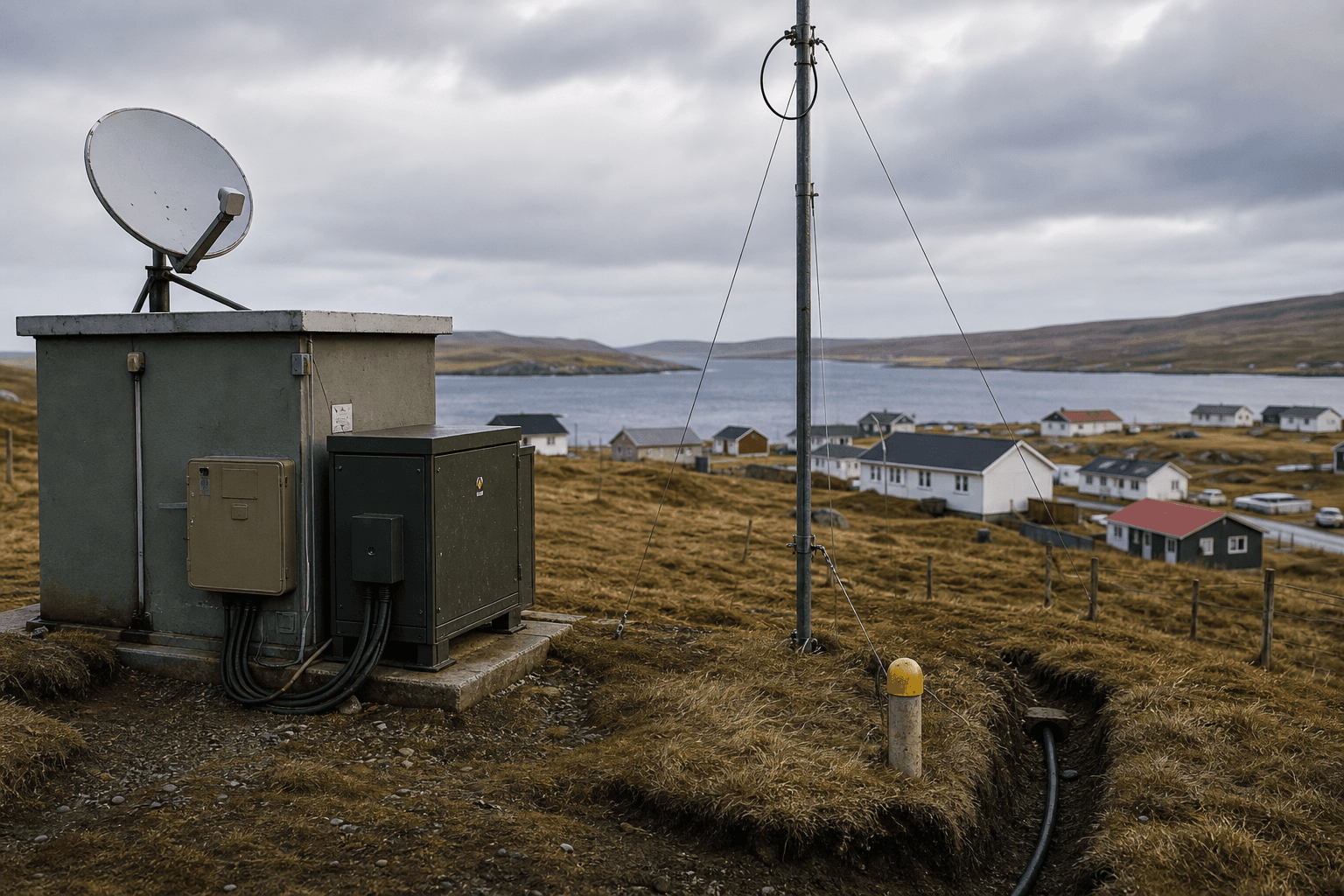

A geografia agrava a aritmética. Stanley contém a maioria dos residentes, mas Camp continua fazendo parte da obrigação. O plano de sondas posterior do regulador mostra as tecnologias de serviço que precisam coexistir nas ilhas: ADSL em Stanley e Fox Bay, LTE em Stanley, March Ridge e Goose Green, Acesso Fixo Sem Fio em Mount Kent e Fox Bay, e Telrad em Stanley e Mount Kent. Esses locais e tecnologias estão listados no anúncio das sondas do regulador emhttps://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. A lista é um mapa de custos. Uma operadora densa do continente pode depreciar fibra, torres e sistemas de suporte por centenas de milhares de assinaturas. A Sure precisa manter uma rede híbrida onde algumas áreas justificam acesso fixo, outras exigem acesso sem fio, e a mesma organização de suporte deve lidar com ambos.

Os preços de varejo, portanto, carregam mais do que velocidade de acesso. Eles carregam peças de reposição importadas, deslocamento de engenheiros, estoque na ilha, administração de espectro, suporte ao cliente e uma expectativa política de que comunicações básicas permaneçam disponíveis mesmo onde um caso comercial estreito seria fraco. A página de negócios da Sure anuncia hospedagem de dados, teleconferência, serviços para turbinas eólicas e produtos de telefone via satélite para empresas das Ilhas Malvinas emhttps://www.sure.co.fk/business/. O ponto não é que cada linha seja grande. O ponto é que uma operadora nacional em uma jurisdição remota precisa ser generalista. Ela vende banda larga para residências, conectividade para lojas, comunicações para órgãos públicos e serviços especializados para setores como energia, aviação, marítimo, governo e atividades relacionadas à defesa.

Esse modelo generalista explica por que uma pequena mudança de preço pode se tornar política. Quando a Sure retirou os pacotes de banda larga XSML e SML e substituiu a nova oferta de banda larga mais baixa por GBP 50, o regulador descreveu o problema político como proteger famílias de baixa renda de perder acesso acessível, mantendo uma abordagem coerente para um mercado em rápida mudança. Até o final de 2025, cerca de 30 solicitações para Pacotes de Apoio à Banda Larga haviam sido enviadas, com famílias elegíveis pagando GBP 20 pelo pacote de GBP 50 enquanto o governo cobria GBP 30:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Em um mercado de varejo comum, uma tarifa retirada é uma decisão de produto. Nas Malvinas, torna-se uma decisão de acesso público.

O backhaul via satélite é o insumo importado por trás da conta local

O custo mais profundo neste mercado não é o modem na casa do cliente. É a rota para fora das ilhas. Os registros públicos de rede da Sure mostram que o sistema de internet das Malvinas permanece vinculado à economia de satélite em escala de upstream. BGP.tools lista AS204649, Sure South Atlantic Limited, como registrada na rede das Malvinas, originando três prefixos IPv4 e nenhum IPv6, com Intelsat Global Service Corporation como upstream:https://bgp.tools/as/204649. A visão BGP da Hurricane Electric mostra de forma semelhante AS204649 originando três prefixos IPv4, nenhum prefixo IPv6, 3.584 endereços IPv4 e um par IPv4 observado, Intelsat:https://bgp.he.net/AS204649. IPinfo classifica o mesmo ASN como um ISP de consumo nas Ilhas Malvinas, mostra as mesmas três faixas IPv4 das Malvinas e relata Intelsat como upstream e par:https://ipinfo.io/AS204649.

Esses registros de roteamento são áridos, mas contam a história econômica mais diretamente do que a cópia publicitária. Uma rede cujo upstream visível é a Intelsat é uma rede onde a capacidade internacional é adquirida como um serviço gerenciado especializado, em vez de comprada casualmente por várias rotas de fibra. A Intelsat anunciou em 2023 que havia expandido um acordo com a Sure South Atlantic para melhorar as comunicações para as Ilhas Malvinas, Santa Helena e Ilha de Ascensão, com um serviço multi-órbita gerenciado pela Intelsat para as Malvinas e a capacidade de combinar capacidade geoestacionária com capacidade de órbita baixa OneWeb:https://via.tt.se/pressmeddelande/3341431/sure-south-atlantic-picks-intelsat-to-connect-three-british-island-territories?publisherId=259167. Uma republicação do Space Watch Africa descreveu o mesmo acordo como suporte para 4G, banda larga empresarial, Wi-Fi público, streaming de vídeo, conectividade militar e operações governamentais nos três territórios:https://spacewatchafrica.com/sure-south-atlantic-picks-intelsat-to-connect-three-british-island-territories/.

A implicação operacional é simples. A margem da Sure está exposta à capacidade upstream, garantias de desempenho, escolhas de tecnologia de satélite e concentração de fornecedores. Se a capacidade é escassa, planos medidos antigos e boosters de dados fazem sentido. Se a capacidade se torna mais abundante por meio de aquisição multi-órbita, pacotes ilimitados se tornam viáveis. Se os consumidores podem comprar Starlink diretamente, o modelo antigo de racionamento de dados de varejo se torna mais difícil de defender.

A tarifa pública, portanto, reflete não apenas a disposição local de pagar, mas a transição do mercado upstream da escassez geoestacionária para a concorrência multi-órbita.

As Malvinas não são Santa Helena, e as comparações devem ser disciplinadas. Santa Helena está conectada ao cabo submarino Equiano, e a página de Santa Helena da Sure diz que a Sure conectou a rede de telecomunicações da ilha a esse cabo em 2023:https://www.sure.co.sh/about-us/company-information/. As Malvinas não têm essa mesma aterrissagem de fibra. Essa diferença importa porque um cabo muda o custo marginal da largura de banda, latência e planejamento de atualização. Nas Malvinas, a decisão de backhaul permanece uma decisão de aquisição de satélite com resiliência e política incorporadas.

O registro da rede mostra uma pequena operadora nacional, não um negócio de nuvem

A associação e os rastros de numeração da Sure apontam para um provedor de comunicações nacional, em vez de uma empresa de internet especulativa. A lista pública de membros do LACNIC inclui "FK Sure South Atlantic Ltd (Adherent)" emhttps://milacnic.lacnic.net/lacnic/asociados/publico?locale=EN, enquanto os registros de roteamento do AS204649 estão no sistema RIPE e identificam a rede das Malvinas como Sure South Atlantic. Essa combinação não deve ser interpretada como uma reivindicação de sede. É mais útil como prova de que a Sure aparece nos registros públicos de governança de números da internet, enquanto opera em um território cuja geografia comercial e política não se encaixa perfeitamente nas categorias regionais usuais.

O estoque de endereços visível é modesto. BGP.he lista 3.584 endereços IPv4 originados pelo AS204649 e nenhum IPv6:https://bgp.he.net/AS204649. IPinfo lista 80.73.208.0/21, 185.244.12.0/22 e 80.73.216.0/23 como as principais faixas e diz que 100 por cento da pegada IPv4 geolocalizada do ASN das Malvinas está nas Ilhas Malvinas:https://ipinfo.io/AS204649. BGP.tools diz que os prefixos têm status RPKI válido:https://bgp.tools/as/204649. Para uma operadora nacional, 3.584 endereços IPv4 é um pool pequeno. Para um país de 3.662 residentes mais empresas, órgãos públicos, trabalhadores temporários e visitantes, é suficiente para mostrar que a Sure está operando uma rede de acesso real, mas não o suficiente para sugerir vasto excesso.

As medições de latência são consistentes com o modelo de ilha remota. As amostras de trace e ping do IPinfo para AS204649 mostram centenas de milissegundos de sondas europeias e norte-americanas para IPs das Malvinas, com rotas através da Intelsat e terminais das Malvinas:https://ipinfo.io/AS204649. O leitor não deve tratar um serviço de medição como uma auditoria de nível de serviço. No entanto, isso se alinha com a física básica dos caminhos de satélite e as queixas vividas que tornaram as alternativas de baixa latência politicamente explosivas. A pressão comercial do Starlink não foi apenas preço. Foi latência, franquia de dados e a sensação de que a internet global era finalmente acessível sem racionamento.

A ausência de IPv6 visível no ASN das Malvinas é outra restrição pequena, mas reveladora. Não significa que os clientes não possam usar serviços modernos, e não prova negligência. Significa que a pegada de roteamento público ainda parece conservadora: três prefixos IPv4, nenhuma originação IPv6, um upstream observado nas visões públicas comuns. Se a Sure quiser se posicionar após 2027 como a plataforma nacional resiliente em vez do monopólio legado, a modernização visível da pegada de roteamento ajudaria.

O mercado julgará não apenas se um pacote é ilimitado, mas se a rede começa a parecer menos um sistema insular cuidadosamente esticado e mais um provedor de acesso contemporâneo.

A cobertura móvel transforma distância em gastos de capital

A banda larga recebe a maior atenção política, mas a cobertura móvel é onde a geografia se torna gasto de capital. O aviso do Contrato de Expansão da Rede Móvel 2G diz que a licença exclusiva de 2017 incluía o compromisso de investir em uma nova rede de telefonia móvel 2G/4G, e o aviso de contrato público identifica telecomunicações e equipamentos relacionados como categoria:https://procontract.due-north.com/ContractsRegister/ViewContractDetails?contractId=98221d66-f758-ec11-810e-005056b64545&p=fde78309-f11a-ec11-810e-005056b64545. A Star Solutions, fornecedora canadense de infraestrutura móvel, disse em 2019 que a Sure South Atlantic, então descrita como membro do Grupo Batelco, havia atualizado as Malvinas de uma rede GSM implantada anteriormente para infraestrutura GSM e 4G LTE, com os serviços atualizados totalmente operacionais em agosto anterior:https://www.starsolutions.com/press-releases/sure-south-atlantic-in-partnership-with-star-solutions-delivers-lte-to-the-falkland-islands/.

Esse registro de fornecedor importa porque identifica equipamentos importados e integração como parte da base de custos. Uma operadora móvel do continente pode escolher entre vários fornecedores, empreiteiros locais e depósitos de peças próximos. Uma operadora das Malvinas importa equipamentos, carrega risco de reparo e precisa atender uma mistura de Stanley, Camp, estradas, empresas, serviços públicos e usuários transitórios. O valor da rede não é medido apenas pela receita média por assinante móvel.

É medido por se uma fazenda, uma equipe de estrada, um serviço de emergência, um operador turístico ou uma equipe do governo tem cobertura quando precisa.

O relatório anual de 2025 do regulador mostra por que a política de espectro e móvel permanece estrategicamente sensível. Observa que o Ministério da Defesa é um dos usuários de espectro mais significativos nas Ilhas Malvinas e que o trabalho em uma estrutura adequada para o uso de espectro militar estava em andamento com decisões esperadas durante 2026:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Também afirma que provedores de telecomunicações e radiodifusão, incluindo Sure e BFBS, possuíam licenças de radiocomunicação precisas e atualizadas, enquanto registros de espectro mais amplos do setor privado e público ainda precisavam de melhorias. Nesse cenário, a operadora de telecomunicações não está apenas vendendo dados de consumo. Opera dentro de um ambiente de espectro nacional moldado por defesa, radiodifusão, marítimo, aviação e administração civil remota.

É por isso que o argumento "por que não deixar o Starlink substituir a Sure?" é simples demais. O Starlink pode disciplinar preços e desempenho da banda larga. Não substitui automaticamente numeração nacional, voz fixa, cobertura móvel, circuitos empresariais locais, expectativas de comunicação de emergência, coordenação de licenciamento de rádio ou suporte ao cliente na ilha. A pressão do Starlink é real. A relevância restante da operadora estabelecida depende dos serviços que ainda exigem infraestrutura local e operações responsáveis.

A demanda do governo ancora a receita e eleva a temperatura política

O governo é cliente e árbitro. A página de serviços jurídicos do Governo das Ilhas Malvinas diz que o Regulador de Comunicações supervisiona a relação entre o governo, agindo pela comunidade, e a Sure, sendo responsável por licenciar e regular telecomunicações e radiodifusão sob a Ordenança de Comunicações de 2017 e a licença da Sure:https://www.falklands.gov.fk/legalservices/. Esse papel é difícil porque o governo também depende das redes que regula. Precisa de conectividade resiliente para administração pública, saúde, educação, serviços de emergência, aeroportos, portos, interfaces de defesa e assentamentos remotos.

O acordo VSAT de 2025 expôs esse papel duplo. A declaração do governo disse que o acordo permitia que a Sure continuasse cumprindo obrigações de serviço universal sob sua licença exclusiva enquanto um esquema VSAT mais permissivo avançava. Também disse que a base de compensação era que o regime anterior criava ameaça limitada ao negócio de banda larga da Sure, enquanto o novo regime mudava fundamentalmente essa posição:https://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf. Em termos econômicos mais simples, o governo havia mudado a alocação de risco. Os consumidores podiam comprar banda larga via satélite fora da Sure, mas a Sure ainda tinha obrigações sob o antigo acordo. O esquema de compensação era a ponte.

A revisão do Comitê de Contas Públicas aguçou a questão. O PAC publicou o relatório Sure em sua página de relatórios emhttps://pac.org.fk/published/, e o OpenFalklands resumiu-o como cobrindo mais de GBP 8 milhões pagos ou a serem pagos pelo governo à Sure entre 2018/19 e 2026/27 por melhorias de banda larga e trabalho de rede móvel em Camp:https://openfalklands.com/falklands-telecomms-8-million-broadband-spend-sure-sa-and-fig-under-scrutiny/. O OpenFalklands é um site de defesa e comentário, então sua interpretação deve ser separada dos documentos primários. Mas a questão de política pública que destaca é inevitável: quando dinheiro público é usado para comprar melhorias de uma operadora protegida, os eleitores perguntarão se subsídio, regulação ou concorrência produziram a melhoria.

Essa questão se tornou mais aguda depois do Starlink. O mesmo resumo do OpenFalklands diz que as preocupações do PAC incluíam transparência, acesso a contratos e monitoramento de desempenho, enquanto o relatório anual do regulador diz que novas sondas financiadas pela Sure foram instaladas em várias tecnologias e locais para melhorar a medição independente de desempenho:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. Lidos juntos, esses registros mostram um mercado político aprendendo a exigir valor mensurável. A posição futura da licença da Sure será mais forte se o governo e os residentes puderem ver desempenho, custos e obrigações com clareza suficiente para discutir fatos em vez de suspeitas.

O Starlink mudou a mesa de negociações sem ocupar todos os assentos

A mudança decisiva em 2025 foi legal, não orbital. O serviço Starlink podia ser visto no céu antes de poder ser confortavelmente encaixado na estrutura de licenciamento das Malvinas. O Regulador de Comunicações anunciou que uma Licença de Conectividade de Banda Larga VSAT havia sido concedida à Starlink Internet Services Limited e que o Starlink poderia fornecer banda larga a clientes que possuíssem uma licença VSAT emitida pelo regulador:https://regulatorfi.org.fk/?catid=13&id=121%3Astarlink-licenced&view=article. Também disse que residentes e empresas com licença VSAT poderiam usar o Starlink legalmente a partir de 3 de novembro, enquanto o uso não licenciado permanecia ilegal.

As notas de orientação explicam a estreiteza dessa abertura. Uma licença VSAT autoriza apenas uso pessoal; uma residência não pode usá-la para fornecer Wi-Fi a outra residência, e uma empresa como hotel ou restaurante não pode usá-la para fornecer acesso à internet a clientes. A taxa é de GBP 180 por ano, cada VSAT ativo requer uma licença, e os solicitantes que desejam oferecer Wi-Fi ao cliente ou convidado são orientados a procurar a Sure South Atlantic:https://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf. Os termos da licença acrescentam que o uso não pode ser cedido ou compartilhado com terceiros, a menos que autorizado:https://regulatorfi.org.fk/spectrum/vsat-1/258-vsat-licence-terms-and-conditions-pdf.

Isso cria um mercado de duas vias. Para residências e pequenas empresas que compram conectividade para si mesmas, o Starlink é um substituto para a banda larga da Sure. Para hospitalidade, Wi-Fi público, revenda, serviço empresarial integrado, voz fixa e móvel nacional, a Sure permanece central. O ISPReview relatou que a inscrição legal no Starlink das Malvinas estava ativa e colocou o pacote residencial Standard em 75 libras das Malvinas por mês, observando os requisitos de licenciamento local:https://www.ispreview.co.uk/index.php/2025/11/starlink-satellite-broadband-now-live-on-the-falkland-islands.html. A própria página de planos de serviço do Starlink mostra o menu mais amplo voltado para o Reino Unido de opções residenciais e de roaming, embora não o contexto regulatório completo das Malvinas:https://www.starlink.com/gb/service-plans. A comparação do consumidor, portanto, não é apenas preço mensal. Um cliente Sure Unlimited50 tem um preço de pacote mais baixo e vínculos de linha local; um cliente Starlink paga a economia do equipamento e serviço mais a licença VSAT anual, mas compra diferentes características de latência e taxa de transferência.

A escala da demanda foi imediata. O relatório anual de 2025 do regulador diz que 1.008 licenças VSAT foram emitidas com sucesso apenas durante novembro e dezembro, mostrando demanda sustentada por banda larga de alto desempenho:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Em uma população de 3.662, esse é um número impressionante. Não significa que um terço dos residentes abandonou a Sure; licenças podem mapear para residências, empresas, segundas residências ou outros casos de uso. Mas significa que o público estava esperando por um canal legal. A Sure não perdeu a rede nacional. Perdeu a capacidade de definir as expectativas de banda larga sozinha.

O teto de compensação coloca um preço na receita protegida

O teto de compensação de GBP 6,167 milhões é o sinal financeiro mais limpo no registro público. Não revela a receita de banda larga da Sure, margens ou contagem de clientes. Revela a disposição máxima do governo em pagar para evitar uma luta legal prolongada enquanto permite que a reforma VSAT prossiga. A declaração do governo diz que as reivindicações reais dependem de a Sure evidenciar perdas contra uma linha de base pré-Starlink, e que quanto mais pessoas mantiverem ou adotarem pacotes de banda larga da Sure, menos será reivindicado:https://www.gov.fk/commercialservices/wp-content/uploads/sites/18/2026/02/FIG_Sure_VSAT_Licensing_Agreement_Statement.pdf. Isso torna o mecanismo de compensação uma ponte variável, não um cheque em branco.

Para análise, divida o teto pela escala de mercado. Distribua GBP 6,167 milhões por 3.662 residentes e isso é aproximadamente GBP 1.684 por residente antes de qualquer ajuste para reivindicações reais, famílias, empresas ou cronograma. Distribua por dois anos e a exposição pública parece o preço de ganhar tempo: tempo para o risco legal se estabelecer, tempo para a Sure migrar para pacotes ilimitados, tempo para o regulador introduzir o licenciamento Starlink, e tempo para o governo planejar o mercado pós-2027. O denominador exato é discutível; a existência do teto não é.

Um monopólio remoto cria valor para a operadora precisamente porque protege a receita, e mudar essa proteção tem um custo.

O lado do consumidor tem sua própria aritmética. O novo pacote de entrada da Sure a GBP 50 mais um aluguel de linha residencial de GBP 12 é GBP 62 mensais para uma residência padrão que não recebe o pacote de apoio. A residência subsidiada paga GBP 20 pelo pacote mais o aluguel da linha, a menos que se aplique uma tarifa sênior, conforme explica a declaração de apoio do governo emhttps://www.gov.fk/press/falkland-islands-government-press-statement/. Uma residência Starlink enfrenta um pacote diferente: plano de serviço, custos do terminal, energia, instalação e GBP 180 por ano pela licença VSAT conforme a orientação do regulador emhttps://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf. A opção mais barata depende das circunstâncias da família, custo do equipamento, tolerância ao aluguel de linha, necessidade de voz fixa e o valor atribuído à velocidade e latência.

O problema estratégico da Sure é que o antigo prêmio de escassez se tornou contestável. Se conseguir manter os clientes nos pacotes ilimitados de GBP 50 e GBP 115 enquanto melhora o desempenho, as reivindicações de compensação caem e a empresa preserva uma base de acesso. Se uma grande parcela das famílias migrar para o Starlink e mantiver a Sure apenas para telefone ou serviços residuais, a operadora estabelecida se torna mais dependente do governo, empresas, móvel e obrigações. O teto de compensação, portanto, precifica não apenas a receita perdida, mas o risco de que o mix de produtos da Sure mude permanentemente.

A antiga escada medida explica por que o ilimitado pareceu uma ruptura

A mudança para o serviço ilimitado não deve ser tratada como uma atualização de produto rotineira. Mudou o princípio organizador da banda larga das Malvinas. Antes do acordo Starlink, a discussão pública em torno da Sure era construída em torno de pacotes pequenos, franquias de dados e a necessidade de gerenciar o consumo. O relatório anual do regulador registra que os pacotes XSML e SML que estavam sendo retirados em 2025 custavam GBP 16 e GBP 39 por mês, respectivamente, e que o novo pacote de banda larga de preço mais baixo era de GBP 50:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Esses pacotes antigos eram mais baratos porque não eram o mesmo produto. Representavam um modelo racionado em que acessibilidade e escassez estavam agrupados.

O topo da antiga escada tarifária mostra o outro lado dessa barganha. A Advanced Television, escrevendo quando a aprovação do Starlink estava entrando em vista, descreveu as Malvinas como um mercado onde um pacote ProXL de 10 Mb/s limitado a 365 GB custava GBP 467 por mês:https://www.advanced-television.com/2025/11/04/falkland-islands-to-get-starlink-coverage/. Isso é reportagem secundária e não deve ser usado como uma tabela de tarifas autônoma. Mas combina com o registro político mais amplo: as Malvinas estavam vivendo com uma estrutura de preços em que pagamentos mensais altos ainda não necessariamente compravam o tipo de banda larga irrestrita e de baixa latência que os consumidores passaram a esperar em outros lugares. O novo pacote ilimitado de GBP 115 é caro em muitos países, mas nas Malvinas também sinalizou o colapso do antigo teto medido.

Isso importa para a Sure porque tarifas medidas podem esconder restrições de capacidade no comportamento do consumidor. Se os clientes sabem que uma sessão de streaming consome uma franquia escassa, muitos se auto-racionarão. Se o pacote é ilimitado, a rede precisa absorver a demanda real. Isso muda o problema operacional da operadora de vender gigabytes escassos para projetar para desempenho em horário de pico. Também muda como os clientes reclamam. Sob um modelo limitado, um cliente pode culpar a franquia. Sob um modelo ilimitado, um cliente culpa velocidade, latência, congestionamento ou confiabilidade. A decisão do regulador de implantar sondas e considerar uma futura medida de desempenho baseada em velocidade para 2027 se encaixa nessa transição:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article.

Os nomes dos pacotes carregam um risco sutil. "Unlimited50" soa como abundância, mas a declaração de apoio diz que o pacote mais baixo oferece velocidades de até 5 Mb/s, não 50 Mb/s, e o FAQ de hotspot da Sure diz que usuários Unlimited50 recebem 5 GB de uso de hotspot por mês, enquanto usuários Unlimited115 recebem 10 GB:https://www.gov.fk/press/falkland-islands-government-press-statement/ehttps://www.sure.co.fk/broadband/new-broadband-packages/. Se os clientes leem "50" como preço e "ilimitado" como dados, o produto é coerente. Se comparam com pacotes do continente onde "50" geralmente significa 50 Mb/s, o risco de decepção aumenta. O desafio de comunicação da Sure é, portanto, incomumente preciso: vender um produto que é mais barato e menos racionado do que o antigo modelo das Malvinas sem convidar comparação com mercados de fibra urbana que ainda não pode se assemelhar.

O ponto econômico é que dados ilimitados não apagam a escassez. Eles realocam a escassez da conta para a rede. A Sure não pode mais confiar no medo do cliente de ultrapassar a franquia para achatar a demanda. Precisa comprar ou gerenciar capacidade suficiente, moldar o tráfego de forma justa, manter redes de acesso locais e explicar o envelope de desempenho. Essa é uma barganha de varejo mais difícil, mas pública mais saudável, porque a restrição real se torna visível.

Agora a resiliência é algo que as famílias compram para si mesmas

Durante anos, a resiliência nas Malvinas era uma questão de aquisição nacional. O governo negociava com a Sure, a Sure negociava com fornecedores de satélite e equipamento, e os consumidores recebiam o pacote resultante. O Starlink mudou a unidade de resiliência. Uma residência ou empresa agora pode comprar um terminal, obter uma licença VSAT e criar um segundo caminho para a internet fora da rede de acesso da Sure, desde que o uso permaneça dentro das regras de uso pessoal. A orientação do regulador é explícita de que residentes e visitantes devem licenciar terminais VSAT ativos, que cada terminal ativo precisa de sua própria licença, e que o compartilhamento não pessoal não é permitido:https://regulatorfi.org.fk/spectrum/vsat-1/261-vsat-guidance-notes-pdf.

Isso não é liberalização total. Um hotel não pode simplesmente comprar um terminal Starlink e oferecer Wi-Fi aos hóspedes sob uma licença VSAT pessoal. Um operador turístico não pode transformar um terminal em conectividade para o cliente. Uma residência não pode se tornar um revendedor de bairro. Os termos e condições reforçam que o licenciado não pode compartilhar o uso com outra residência, outra empresa ou outros terceiros sem autorização:https://regulatorfi.org.fk/spectrum/vsat-1/258-vsat-licence-terms-and-conditions-pdf. O resultado é um mercado que permite o autoprovisionamento, mas não um setor de telecomunicações de varejo paralelo. Essa distinção protege parte do papel comercial da Sure mesmo enquanto expõe sua receita de banda larga residencial.

As 1.008 licenças emitidas em novembro e dezembro de 2025 mostram que muitos clientes valorizavam a resiliência o suficiente para navegar no novo sistema:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Em uma comunidade pequena, esse nível de adesão também muda as expectativas sociais. Se uma fazenda, escritório ou vizinho tem uma conexão visivelmente melhor através de um VSAT licenciado, a referência se move mesmo para pessoas que permanecem na Sure. A disponibilidade de um segundo caminho se torna parte do conhecimento comum do consumidor. A equipe de suporte ao cliente, engenheiros e executivos da Sure então precisam responder a uma pergunta diferente: não "por que a banda larga em uma ilha remota é limitada?", mas "por que devo continuar pagando a você quando posso ver uma alternativa funcionando?"

Ainda assim, a resiliência comprada residência por residência tem limites. Pode fragmentar o suporte, complicar o planejamento de emergência, consumir energia doméstica e orçamentos de equipamento, e deixar casos de uso não pessoais sem solução. Pode melhorar as videochamadas de uma família enquanto faz pouco pela cobertura móvel nacional, confiabilidade da voz fixa, regras de Wi-Fi público ou conectividade empresarial que deve ser oferecida a hóspedes e clientes.

As Malvinas, portanto, precisam de ambas as camadas: uma operadora nacional com obrigações exigíveis e uma rota legal de autoprovisionamento que reduza a capacidade da operadora estabelecida de racionar o mercado.

Esse modelo duplo cria uma posição de barganha melhor para o governo se usado com cuidado. Em vez de pagar indefinidamente por melhorias de capacidade cujo desempenho é difícil de ver, o governo pode comparar o serviço medido da Sure com a realidade vivida pelos usuários de VSAT licenciados. Em vez de forçar cada residência ao Starlink, pode direcionar o apoio para aqueles para quem o pacote de GBP 50 ainda é caro demais. Em vez de tratar a Sure como intocável ou obsoleta, pode decidir quais serviços são genuinamente universais e quais devem ser abertos à concorrência.

A resiliência, em outras palavras, passou de um único contrato protegido para um portfólio de escolhas.

Relatórios de qualidade mudam o debate de anedotas para tempos de reparo

O desempenho é onde a política se torna operacional. O comunicado de qualidade de serviço do terceiro trimestre de 2025 do regulador disse que as falhas diminuíram em todos os serviços em comparação com o início do ano, a confiabilidade melhorou e as reclamações permaneceram baixas, com três recebidas e todas resolvidas em sete dias úteis. O mesmo comunicado também disse que os níveis de falha em Stanley causados pelo equipamento ou rede da Sure permaneciam acima da meta, e os tempos de reparo de falhas ficaram aquém das metas para clientes residenciais e empresariais:https://regulatorfi.org.fk/?catid=13&id=130%3Aqos-report-q3-2025&view=article. Esse veredicto misto é útil. Evita os dois extremos preguiçosos: que a Sure está simplesmente falhando, ou que a crítica pública é apenas impaciência.

A própria estrutura de relatórios é importante. Em uma diretriz de 2020, o regulador exigiu que a Sure medisse e reportasse a cada três meses parâmetros de qualidade de serviço, citando objetivos como facilitar a comunicação entre as Ilhas Malvinas e o resto do mundo, fornecer acesso acessível a redes de alta qualidade na medida do possível e fortalecer o ambiente regulatório:https://regulatorfi.org.fk/publications/directions/174-direction-to-sure-qos-performance-reporting. A diretriz mostra que o monitoramento de desempenho não foi inventado após o Starlink. O que mudou foi a força política por trás dele. Uma vez que os consumidores têm uma alternativa credível, tempos de reparo e taxas de falha não são meramente indicadores regulatórios. Tornam-se indicadores de churn.

As novas sondas devem tornar a próxima fase mais disciplinada. O regulador disse que as sondas instaladas em outubro de 2025 começariam a fazer parte dos relatórios de qualidade publicados a partir de janeiro de 2026, medindo disponibilidade, ping, velocidade de download e desempenho HTTP nas redes da Sure e externas. O mesmo aviso disse que o único indicador-chave de desempenho atual da Sure para disponibilidade era 95 por cento, com dados reunidos durante 2026 para informar uma possível futura medida baseada em velocidade para 2027:https://regulatorfi.org.fk/?catid=13&id=128%3Ainstallation-of-measurement-probes-on-sures-network&view=article. Para um mercado de banda larga que passou de dados racionados para planos ilimitados, uma medida de velocidade não é um detalhe técnico. É como os clientes saberão se "ilimitado" significa serviço utilizável abundante ou meramente a ausência de um limite de dados.

A Sure pode se beneficiar disso se tiver um bom desempenho. Uma rede medida que mostra disponibilidade estável, melhores tempos de reparo e velocidades aceitáveis em todas as tecnologias pode defender um prêmio de serviço local contra uma alternativa apenas via satélite. Uma rede medida que perde metas perderá a proteção da ambiguidade. Em um mercado pequeno, a evidência reputacional viaja rapidamente; a evidência de desempenho formal viaja mais longe.

Santa Helena mostra por que o cabo ausente importa

A pegada do Atlântico Sul da Sure oferece uma comparação útil porque a mesma família corporativa opera sob diferentes restrições físicas. O serviço de Santa Helena mudou após a conexão por cabo submarino. A página da empresa Sure Santa Helena diz que conectou a rede de telecomunicações da ilha ao cabo submarino Equiano em 2023, chamando-o de um desenvolvimento significativo para a transformação digital:https://www.sure.co.sh/about-us/company-information/. A análise da Kentik sobre a transição da internet de Santa Helena descreveu a dependência anterior da ilha em satélite e a importância da conexão Equiano para as expectativas de latência e capacidade:https://www.kentik.com/blog/ending-saint-helenas-exile-from-the-internet/. Os detalhes da disputa de licença de Santa Helena não são os fatos das Malvinas, mas a lição de infraestrutura é direta.

Um cabo não produz automaticamente banda larga de varejo barata. Ainda precisa de arranjos de aterrissagem, backhaul local, distribuição na ilha, termos comerciais e regulação. Mas muda a fronteira. Reduz a necessidade de racionar capacidade internacional e muda a conversa sobre latência da física para a engenharia de rede. As Malvinas, por outro lado, ainda são precificadas pela dependência de satélite e geografia política. Executar uma rota através ou perto da Argentina carrega sensibilidades estratégicas, enquanto longas rotas submarinas para pontos de aterrissagem mais seguros exigiriam grande capital para um mercado minúsculo.

É por isso que a aquisição multi-órbita de satélite se tornou o meio-termo pragmático e por que o Starlink pôde chegar como um substituto disruptivo, mas incompleto.

Essa realidade de cabo ausente também explica por que o papel de operadora estabelecida da Sure ainda é valioso. Uma operadora local que entende os locais das Malvinas, clima, localizações de clientes, requisitos governamentais, condições de espectro e expectativas de suporte pode integrar a capacidade de satélite em um serviço nacional melhor do que um provedor de varejo de satélite remoto. Mas a mesma realidade limita o poder de precificação da Sure.

Se um cliente pode comprar uma conexão direta de órbita baixa, a operadora estabelecida deve provar que sua integração local, suporte, voz fixa, rede móvel e resiliência de nível governamental valem a permanência.

A comparação, portanto, corta nos dois sentidos. Santa Helena sugere o que um choque estrutural de largura de banda pode fazer com um mercado insular. A abertura do Starlink nas Malvinas é um tipo diferente de choque: não uma aterrissagem de cabo nacional, mas um desvio no nível da residência. O primeiro centraliza a capacidade; o segundo a fragmenta. O futuro da Sure depende de se ela pode transformar a fragmentação em uma oferta integrada, em vez de meramente defender o que costumava ser exclusivo.

A decisão pós-2027 é tanto sobre obrigações quanto sobre rivalidade

O próximo ponto de julgamento sério é o modelo de mercado após o período exclusivo. O relatório anual do regulador diz que o licenciamento do Starlink em 2025 foi a primeira concorrência regulamentada no setor de telecomunicações das Malvinas e que a estrutura legal deve continuar a evoluir para acomodar a concorrência, fornecer clareza para novos entrantes e minimizar disputas com operadoras estabelecidas:https://regulatorfi.org.fk/publications/annual-reports/276-annual-report-of-the-communications-regulator-2025-pdf. Essa é a formulação correta. A questão não é se a concorrência é emocionalmente satisfatória. A questão é quais obrigações permanecem, quem paga por elas, e quais partes da pilha de telecomunicações podem suportar mais de um provedor.

Três separações tornariam o futuro mais claro. Primeiro, o acesso à banda larga deve ser separado das obrigações de comunicações universais. O Starlink mostrou que a banda larga residencial pode ser contestada, mas isso não resolve voz fixa, circuitos empresariais, resiliência de serviço público, cobertura móvel ou expectativas de emergência. Segundo, o preço de varejo deve ser separado do subsídio público. Se o governo quer acessibilidade universal, apoio direcionado como o Pacote de Apoio à Banda Larga de GBP 20 é mais limpo do que esconder o apoio dentro de tarifas protegidas.

Terceiro, as obrigações de desempenho devem ser separadas da escolha tecnológica. Um residente se importa menos se um bit chegou por ADSL, LTE, acesso fixo sem fio, Telrad, OneWeb ou satélite geoestacionário do que se o serviço funciona, a uma velocidade conhecida, dentro de um padrão de reparo.

Os fatos que mudariam o julgamento são concretos. Se a Sure publicar ou os reguladores confirmarem melhorias sustentadas de velocidade e latência nos novos pacotes ilimitados, o caso para uma forte operadora local melhora. Se as sondas independentes mostrarem falhas persistentes de reparo ou velocidades ruins fora de Stanley, o caso para concorrência mais forte e obrigações mais rigorosas cresce. Se o uso do Starlink permanecer alto após a primeira empolgação e após a aplicação completa da licença, a base de receita de banda larga da Sure é estruturalmente menor.

Se os clientes mantiverem a banda larga da Sure em números significativos porque os planos de GBP 50 e GBP 115 têm bom desempenho, a exposição à compensação deve cair. Se o governo puder publicar dados mais claros de custo, contrato e desempenho para gastos com serviço universal, a suspeita em torno do modelo de operadora estabelecida diminuirá. Se aparecer um plano crível de cabo, backhaul de atacado ou infraestrutura compartilhada, cada tarifa de varejo deve ser reprecificada.

Por enquanto, a Sure South Atlantic é melhor entendida como uma operadora estabelecida necessária sob pressão. Opera o tecido de comunicações local de uma economia insular remota, com exposição a upstream via satélite, equipamentos importados, demanda governamental, complexidade de espectro adjacente à defesa e uma base de clientes pequena demais para absorver erros silenciosamente. Mas também se beneficiou de uma posição protegida que se tornou difícil de justificar quando as famílias puderam ver uma alternativa de satélite mais rápida. O pacote de GBP 50, portanto, não é apenas uma nova tarifa.

É o preço visível de um acordo alterado: menor fricção de varejo para consumidores, risco de compensação para contribuintes, e um teste mais agudo de se a Sure pode permanecer a operadora de comunicações das Malvinas por desempenho em vez de exclusividade.